Tamanho e Participação do Mercado de Enzimas Alimentares na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

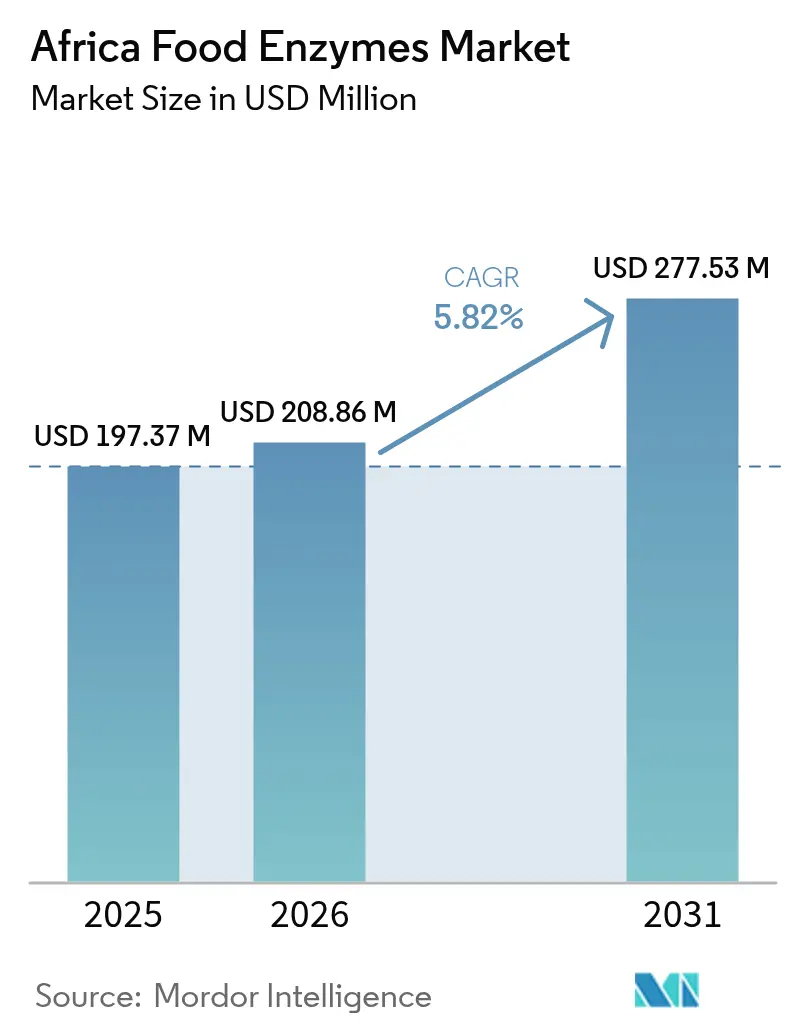

| Tamanho do mercado no ano base (2025) | 197.37 Milhões de dólares |

| Tamanho do Mercado (2026) | 208.86 Milhões de dólares |

| Tamanho do Mercado (2031) | 277.53 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.82% CAGR |

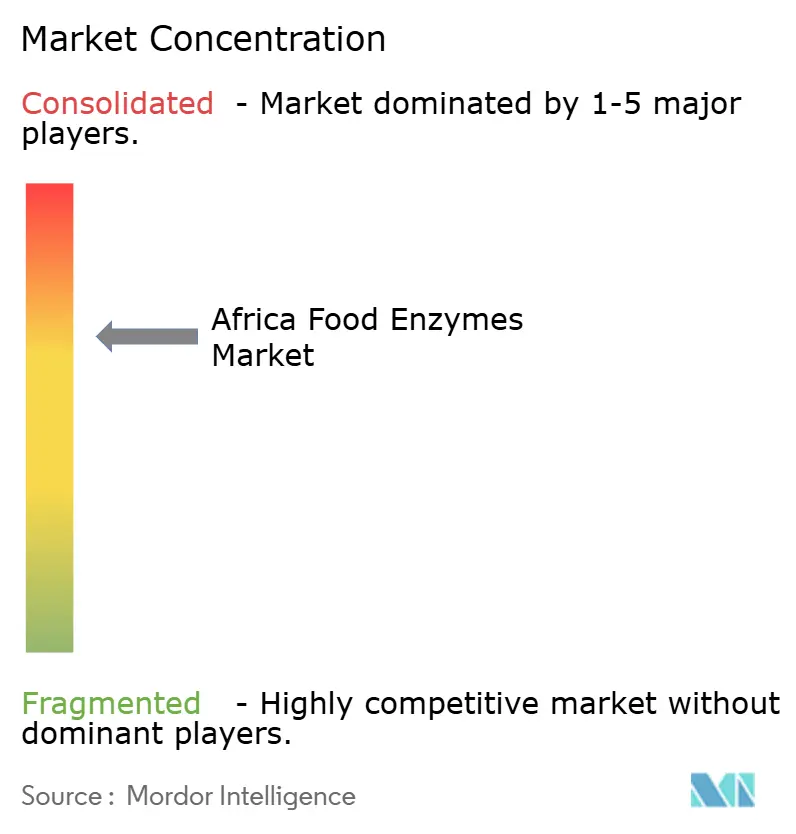

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enzimas Alimentares na África por Mordor Intelligence

O tamanho do mercado de enzimas alimentares na África deverá crescer de USD 197,37 milhões em 2025 para USD 208,86 milhões em 2026 e está previsto para atingir USD 277,53 milhões até 2031, a uma CAGR de 5,82% no período de 2026 a 2031. Quatro fatores impulsionadores principais alimentam este crescimento: a migração urbana que amplia o panorama de alimentos processados, as regulamentações de rótulo limpo que substituem aditivos sintéticos por biocatalisadores, as expansões regionais da capacidade de laticínios e os investimentos em fermentação modular que reduzem as dependências de importação. Enquanto fornecedores multinacionais lançam amilases, lipases e proteases termoestáveis adequadas para cadeias de suprimentos tropicais, institutos locais experimentam a fermentação em estado sólido, utilizando cascas de mandioca e farelos de arroz como insumos. No entanto, apesar desse ímpeto, surgem desafios: regulamentações fragmentadas de aditivos, flutuações cambiais e deficiências na cadeia de frio limitam o volume endereçável imediato. Como resultado, os fornecedores voltam-se para nichos de alta margem em panificação, laticínios e bebidas, onde a precificação premium é mais aceitável. O cenário competitivo é marcado por formulações localizadas, fusões para consolidação de propriedade intelectual e aquisições estratégicas de portfólios especializados, incluindo lactase para laticínios sem lactose e pectinases para maior clareza de sucos.

Principais Conclusões do Relatório

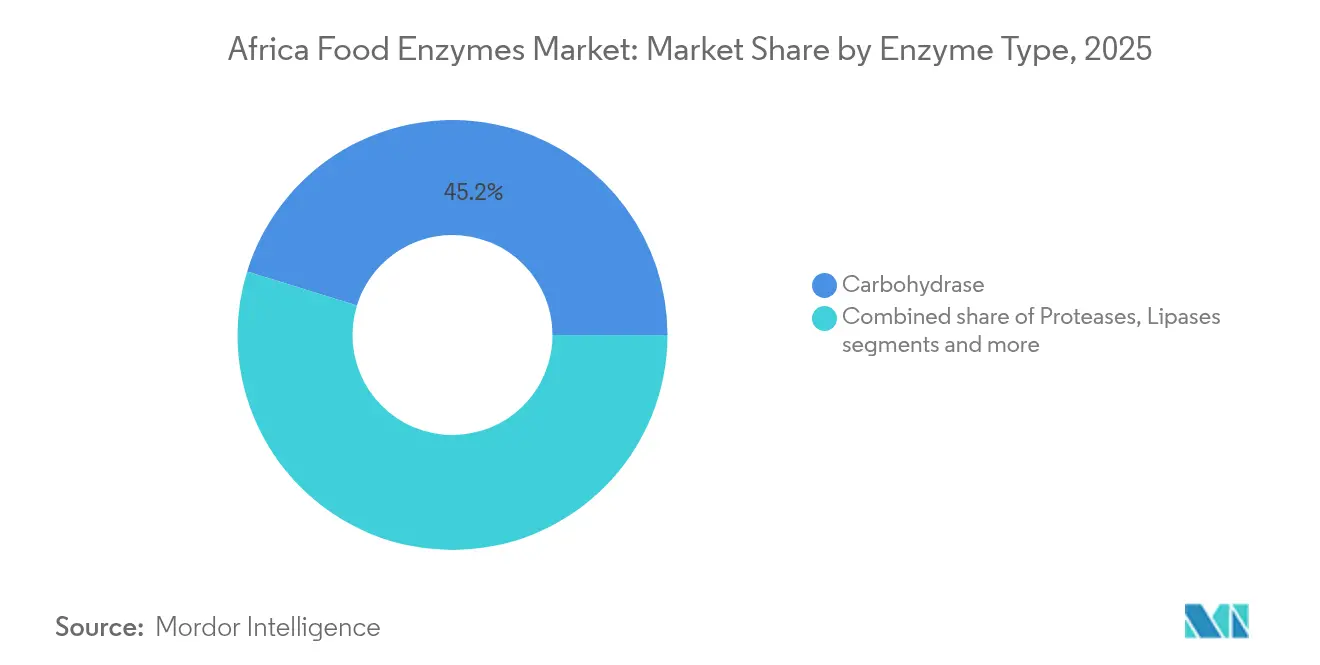

- Por tipo de enzima, as carboidrases lideraram com 45,22% de participação do mercado de enzimas alimentares na África em 2025; as lipases devem avançar a uma CAGR de 10,49% até 2031.

- Por fonte, as preparações microbianas capturaram 67,03% do tamanho do mercado de enzimas alimentares na África em 2025, enquanto as alternativas de origem vegetal registraram a CAGR prevista mais alta, de 9,74%.

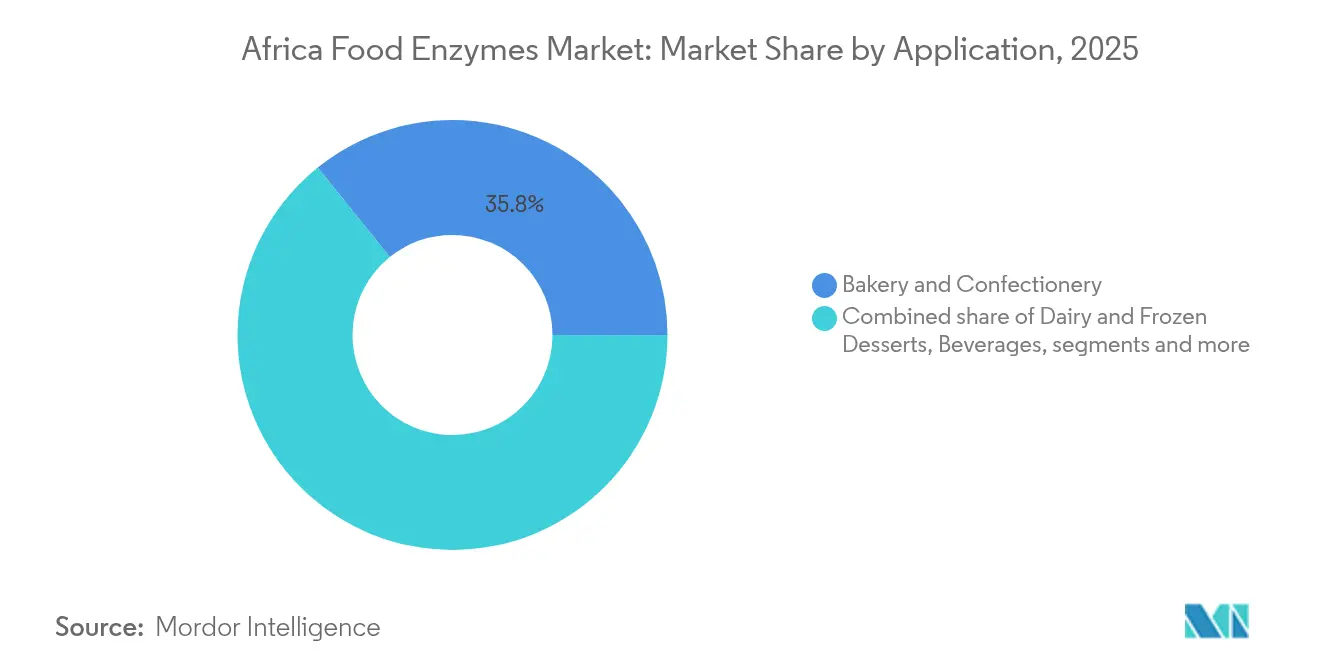

- Por aplicação, panificação e confeitaria comandaram 35,78% da participação de receita em 2025; laticínios e sobremesas congeladas têm previsão de expansão a uma CAGR de 10,08% até 2031.

- Por geografia, a África do Sul respondeu por 48,17% do tamanho do mercado de enzimas alimentares na África em 2025, ao passo que a Nigéria registra a CAGR mais rápida, de 8,41%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Enzimas Alimentares na África

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Boom de alimentos processados na África urbana | +1.2% | Nigéria, Quênia, Egito, África do Sul (Lagos, Nairóbi, Cairo, Joanesburgo) | Médio prazo (2 a 4 anos) |

| Demanda por rótulo limpo e ingredientes naturais | +0.9% | África do Sul, Egito, Marrocos; expansão para Nigéria, Gana | Longo prazo (≥ 4 anos) |

| Expansão da capacidade regional de laticínios | +0.8% | África do Sul, Quênia, Egito; Nigéria emergente | Médio prazo (2 a 4 anos) |

| Eficiência de custo versus aditivos químicos | +0.7% | Setores pan-africanos de panificação, bebidas e processamento de amido | Curto prazo (≤ 2 anos) |

| Inovação em bebidas à base de mandioca e sorgo | +0.6% | Nigéria, Gana, Uganda, Tanzânia | Longo prazo (≥ 4 anos) |

| Implantação local de fermentação modular | +0.5% | África do Sul, Nigéria, Quênia, Egito | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de alimentos processados na África urbana

Os moradores das cidades na África estão cada vez mais preferindo produtos embalados, migrando dos alimentos tradicionais para itens como pão, biscoitos, sucos e laticínios. De 2020 a 2024, com o aumento das rendas e a expansão das redes de supermercados, o consumo per capita de produtos de panificação industrial disparou em Lagos e Abuja. Em resposta aos números inconsistentes de queda nas farinhas, os padeiros industriais estão agora recorrendo a amilases e xilanases termoestáveis para um manuseio de massa mais suave. O programa de Zonas de Processamento Agroindústrial Especial do Banco Africano de Desenvolvimento impulsionou expansões de fábricas, adicionando centenas de fornos, extratores de suco e cubas de queijo[1]Fonte: FAO/OMS, "Avaliações JECFA 2024," fao.org. Os fornecedores de enzimas estão se adaptando ao lançar padarias-piloto em Lagos e Nairóbi, simulando a umidade tropical para otimização no local — um afastamento dos protocolos europeus menos eficazes, adequados para climas mais frios. Essas tendências sinalizam um crescimento robusto no volume de carboidrases para panificação projetado até 2030.

Demanda por rótulo limpo e ingredientes naturais

Em 2025, o órgão regulador da Nigéria impôs uma proibição à azodicarbonamida e designou as enzimas como auxiliares de processamento preferidos, especialmente quando utilizadas em panificação. Seguindo o exemplo, a África do Sul isentou as enzimas desativadas de serem rotuladas como aditivos. Essa medida ampliou a flexibilidade de conformidade tanto para condicionadores de massa quanto para agentes de clarificação de sucos. Em 2024, o JECFA reafirmou os níveis de ingestão diária aceitável para diversas carboidrases e proteases, simplificando o processo de registro de importação[2]Fonte: FAO/OMS, "Avaliações JECFA 2024," fao.org. Processadores voltados para exportação no Marrocos e no Egito, atentos ao Regulamento UE 1169/2011, fizeram a transição para o uso de pectinases, afastando-se dos agentes clarificantes químicos na produção de sucos. Coletivamente, essas mudanças regulatórias reforçam a demanda por enzimas microbianas e vegetais, promovendo narrativas de rótulo limpo sem códigos E.

Expansão da capacidade regional de laticínios

Entre 2022 e 2024, os processadores da África do Sul, Quênia e Egito aumentaram o volume de laticínios ao instalar linhas UHT e ampliar o tamanho das cubas de queijo para atender à crescente demanda dos consumidores e melhorar a eficiência operacional. No Quênia, as cooperativas estão usando suplementação de lipase para reduzir o tempo de maturação do cheddar de 90 dias para apenas 55, reduzindo significativamente os custos de estoque e liberando capacidade de aço inoxidável para produção adicional. A lactase está sendo utilizada para produzir leite e iogurte sem lactose, atendendo efetivamente à deficiência generalizada de lactase entre adultos africanos. Essa inovação não apenas atende às necessidades de saúde dos consumidores, mas também justifica preços de varejo mais elevados, criando um segmento de produtos premium. Em 2024, o Programa Anchor Borrowers da Nigéria apoiou 12 novos clusters de laticínios, cada um aprofundando-se nas aplicações de transglutaminase para combater a sinérese do iogurte, um problema comum que afeta a qualidade do produto e a vida útil. Tais investimentos estão prontos para expandir o panorama das enzimas para laticínios até 2030, permitindo que o setor atenda às preferências em evolução dos consumidores.

Eficiência de custo versus aditivos químicos

As padarias da África Ocidental demonstram que os condicionadores de massa à base de enzimas podem reduzir o custo por pão, principalmente substituindo as misturas de bromato de potássio e ácido ascórbico, tradicionalmente usadas para o fortalecimento da massa e a melhoria da vida útil. No setor de sucos, os concentrados de pectinase estão substituindo a bentonita, um agente clarificante comum, resultando em maiores rendimentos de polpas de manga e maracujá ao decompor a pectina de forma mais eficiente. O FIIRO da Nigéria experimentou a fermentação por Aspergillus em cascas de mandioca, sugerindo uma potencial redução de 40% nos custos de importação uma vez dimensionada, pois esse processo converte resíduos agrícolas em enzimas valiosas[3]Fonte: FIIRO, "Divisão de Tecnologia de Enzimas," fiiro.gov.ng. Embora a produção piloto permaneça modesta, os benefícios econômicos ressaltam as enzimas como uma solução custo-efetiva para estender a vida útil e garantir a consistência do processo em diversas aplicações.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Regulamentações fragmentadas de aditivos alimentares | -0.6% | Nigéria, África do Sul, Egito, Quênia, Marrocos | Médio prazo (2 a 4 anos) |

| Lacunas na cadeia de frio e logística | -0.5% | Distribuição rural na África Subsaariana | Curto prazo (≤ 2 anos) |

| Volatilidade tarifária e cambial nas importações de enzimas | -0.4% | Nigéria, Egito, Gana | Curto prazo (≤ 2 anos) |

| Escassez de talentos em enzimologia | -0.3% | Em todo o continente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações fragmentadas de aditivos alimentares

A Agência Nacional de Gestão de Biotecnologia da Nigéria exige uma janela de pré-importação de 270 dias e requer rotulagem de OGM. Em contraste, a África do Sul possui seus próprios limites e o Egito mantém dossiês de pureza distintos para regulamentar a importação de enzimas. Segundo a UNCTAD, essas medidas não tarifárias inflacionam os custos intra-africanos de enzimas, criando encargos financeiros e logísticos adicionais para empresas que operam na região. Os fornecedores geralmente se registram apenas na África do Sul, Nigéria ou Egito, por serem os mercados maiores, deixando os mercados menores mal atendidos e dependentes de canais informais. Esses canais frequentemente contornam os marcos regulatórios, levando a uma supervisão de qualidade comprometida e riscos potenciais para os usuários finais. Sem uma monografia unificada de enzimas adotada por blocos regionais, a duplicação nos processos de conformidade continuará a prejudicar o crescimento e a integração do mercado em toda a África.

Lacunas na cadeia de frio e logística

Menos de 30% dos processadores africanos dispõem de armazenamento refrigerado confiável, o que impacta significativamente a cadeia de suprimentos de produtos sensíveis à temperatura, como as enzimas. O transporte rodoviário, com velocidade média de apenas 15 km/h, faz com que o trânsito de enzimas do porto até a fábrica leve mais de uma semana, complicando ainda mais a logística. Quando as temperaturas ambientes excedem 35 °C, os concentrados líquidos de enzimas se degradam entre 20% e 30% em duas semanas, causando problemas de qualidade. Essa degradação obriga os padeiros a superdosar as enzimas para manter a qualidade do produto, eliminando efetivamente qualquer potencial economia de custos. Embora os formatos em pó seco sejam mais estáveis e possam suportar tais condições, eles apresentam um prêmio de preço de 30% a 40% e requerem equipamentos especializados de mistura que muitas padarias não possuem, adicionando mais uma camada de complexidade. Melhorias de infraestrutura, como a ampliação da rede Vector Logistics da RCL Foods, ainda são raras e insuficientes para solucionar os desafios mais amplos. Até que pelo menos metade dos nós de processamento esteja equipada com instalações de refrigeração, a adoção de enzimas permanecerá limitada aos centros urbanos, onde a infraestrutura é mais desenvolvida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Enzima: Carboidrases Dominam, Lipases Aceleram

Em 2025, as carboidrases comandaram uma participação dominante de 45,22% do mercado de enzimas alimentares da África. Esse crescimento foi amplamente impulsionado pelas amilases, que desempenham um papel fundamental na hidrólise do amido danificado. Essas enzimas são essenciais, evitando o endurecimento em mais de 80% das receitas industriais de pão. Notavelmente, variantes termoestáveis provenientes de Bacillus licheniformis podem suportar picos de forno de 90 a 95 °C. Essa resiliência é crucial, dados os fornos de túnel de alta temperatura prevalentes nas padarias de Joanesburgo e Lagos. Enquanto isso, as celulases e xilanases desempenham um papel fundamental na decomposição de polissacarídeos não amiláceos. Esse processo garante uma absorção equilibrada de água em farinhas compostas, especialmente aquelas ricas em sorgo e milheto. Na produção de sucos, as pectinases assumem o protagonismo, aumentando os rendimentos em impressionantes 8% a 10% a partir de polpas de manga e maracujá. Além disso, as xilanases estão causando impacto na fabricação de cerveja de sorgo, onde reduzem efetivamente a viscosidade do mosto.

No futuro, as lipases devem crescer a uma CAGR robusta de 10,49% até 2031. Essas enzimas são fundamentais, catalisando a liberação de aromas no queijo e modificando o óleo de palmiste para uso em sorvetes. Em uma notável mudança no setor, as laticínios quenianas aproveitaram as lipases microbianas para reduzir o tempo de maturação do cheddar de 90 dias para apenas 55. Essa redução não apenas acelera a produção, mas também reduz significativamente os custos de estoque. Além disso, no âmbito das sobremesas congeladas, as gorduras interesterificadas por lipase estão melhorando a facilidade de servir. Isso é particularmente benéfico, dado que os pontos de congelamento mais elevados são comumente encontrados nos freezers domésticos africanos. Coletivamente, essas dinâmicas não apenas consolidam as carboidrases como principais geradoras de receita, mas também destacam as lipases como a narrativa de crescimento premium, impulsionando a expansão geral do mercado de enzimas alimentares da África.

Por Fonte: Escala Microbiana, Impulso Vegetal

Em 2025, as preparações microbianas dominaram o panorama de vendas, capturando uma participação significativa de 67,03%. Seu apelo reside nos ciclos curtos de fermentação, no status GRAS e na qualidade consistente dos lotes. Os fornecedores podem garantir com confiança a atividade das amilases e pectinases, produzidas por cepas de Aspergillus niger e Bacillus subtilis em tanques submersos, mesmo após o trânsito por regiões tropicais. A planta de 10.000 toneladas da DSM-Firmenich em Sadat City, equipada com tais capacidades de fermentação, está estrategicamente posicionada para reduzir os prazos de entrega para o Norte da África.

As enzimas de origem vegetal, com papaína e bromelaína liderando, estão testemunhando uma expansão robusta a uma CAGR de 9,74%. Na África, os produtores estão aproveitando os resíduos de mamão e abacaxi como insumos valiosos. Enquanto isso, os processadores estão fazendo movimentos estratégicos, aproveitando as certificações não-OGM para garantir espaço nas prateleiras orgânicas na Europa. No entanto, os desafios persistem: enquanto a estabilidade da papaína diminui acima de 70 °C, seu posicionamento premium no mercado ajuda a mitigar essas limitações. Por outro lado, as enzimas recombinantes e de origem animal ocupam um segmento de nicho, limitadas pelo escrutínio regulatório e por considerações dietéticas religiosas. No entanto, com pipelines de inovação ativos, há uma indicação clara de uma diversificação gradual na variedade de fontes no mercado de enzimas alimentares da África.

Por Aplicação: Panificação Domina, Laticínios Avançam

Em 2025, panificação e confeitaria reivindicaram uma participação de 35,78%, refletindo as dietas centradas em pão da África urbana. Para contornar o trigo com baixo teor proteico e a qualidade inconsistente da moagem, cada pão industrial agora incorpora pelo menos uma amilase ou xilanase. Essas enzimas melhoram o manuseio da massa, aprimoram a estrutura do miolo e garantem qualidade consistente do produto. Misturas enzimáticas como o Kerry's Biobake Fresh Rich estendem a vida útil em 30%, uma vantagem crucial para modelos de varejo dependentes de exposição ambiente prolongada, especialmente em regiões com infraestrutura limitada de cadeia de frio.

De 2025 a 2031, laticínios e sobremesas congeladas estão prontos para se expandir a uma CAGR robusta de 10,08%. Enquanto as lipases elevam o sabor do queijo ao decompor as gorduras do leite em compostos saborosos, a lactase introduz opções premium sem lactose para adultos intolerantes à lactose — um segmento de consumidores em crescimento na África. A transglutaminase reforça a firmeza do iogurte, permitindo que os processadores nigerianos combatam a sinérese sem recorrer a estabilizadores com códigos E, atendendo assim à demanda dos consumidores por produtos de rótulo limpo. Embora os setores de carne, bebidas e processamento de frutas contribuam com volumes menores, eles coletivamente ampliam a abrangência funcional do mercado de enzimas alimentares da África, possibilitando inovações como produtos cárneos amaciados, maior clareza de bebidas e maior vida útil de frutas.

Análise Geográfica

Em 2025, a África do Sul respondeu por 48,17% da receita da região, impulsionada por cadeias de frio avançadas e grandes players como gigantes da panificação e líderes em laticínios como a Clover e a RCL Foods. Essas empresas estão agora incorporando lipases e lactase em suas linhas de produtos premium para aprimorar a funcionalidade e atender às preferências em evolução dos consumidores. O varejista Woolworths comprometeu-se a fazer a transição de todos os seus produtos de panificação de marca própria para o status de rótulo limpo até 2026, impulsionando a demanda por enzimas à medida que as tendências de rótulo limpo ganham força. Além disso, o Bureau de Normas da África do Sul proporcionou clareza regulatória ao isentar as enzimas desnaturadas da rotulagem de aditivos, reduzindo as complexidades de conformidade e tornando a adoção ainda mais atraente para os fabricantes.

A Nigéria, com uma CAGR de 8,41%, beneficia-se das zonas de processamento apoiadas pelo AfDB e de uma vasta base de consumidores de 200 milhões de pessoas, que cria uma demanda robusta por aplicações de enzimas em diversos setores. Na nova SAPZ de Cross River, as plantas de amido de mandioca utilizarão amiloglucosidase para a produção de xarope, apoiando a crescente demanda por adoçantes nos setores de alimentos e bebidas. Enquanto isso, as padarias urbanas estão substituindo o bromato por misturas de amilase, respondendo ao endurecimento das regulamentações de rótulo limpo da NAFDAC, que visam melhorar a segurança alimentar e alinhar-se aos padrões globais. Embora a volatilidade cambial e os ciclos de carta de crédito de 90 dias representem desafios para importadores menores, as iniciativas de fermentação localizada, como projetos-piloto para produção de enzimas, sugerem um futuro promissor para a estabilidade do fornecimento e a redução da dependência de importações.

O Egito, o Marrocos e outras nações africanas respondem pela participação de mercado restante. O hub da DSM-Firmenich em Sadat City fornece pectinases e amilases para instalações de suco e panificação em todo o Egito, apoiando a crescente demanda por alimentos processados de alta qualidade. Enquanto isso, o foco do Marrocos nas exportações está impulsionando a adoção de enzimas para se alinhar aos padrões de rotulagem da UE, garantindo conformidade e competitividade nos mercados internacionais. Na África Oriental, o setor de laticínios do Quênia está intensificando o uso de lipases para maturação mais rápida, permitindo que os produtores atendam à crescente demanda dos consumidores por produtos lácteos. No entanto, as instalações de cadeia de frio fora de Nairóbi ainda não atingiram os padrões desejados, o que limita a escalabilidade das aplicações de enzimas na região. Embora a rotulagem harmonizada da EAC, introduzida em 2024, seja um passo à frente na padronização das regulamentações, a aplicação inconsistente nos portos está causando atrasos no desembaraço das remessas de enzimas, impactando a eficiência da cadeia de suprimentos.

Panorama regulatório

O uso de enzimas alimentares na África é gerenciado por meio de uma combinação de regras específicas de cada país para aditivos e auxiliares de processamento, com o Codex Alimentarius servindo como principal referência para condições de segurança e uso (incluindo trabalhos de alinhamento vinculados ao General Standard for Food Additives). Em março de 2025, a União Africana adotou o estatuto que estabelece a African Food Safety Agency (AfFSA), o que marca um avanço rumo a uma política de segurança alimentar mais harmonizada e cria uma agenda que se cruza com o registro e a supervisão de enzimas.

Mesmo com essa direção de harmonização, os caminhos de conformidade permanecem fragmentados nos principais mercados de importação. Órgãos nacionais (como reguladores da Nigéria e autoridades de normas como o Kenya Bureau of Standards) aplicam práticas diferentes de dossiê, rotulagem e pré-importação ou registro. Estruturas regionais, incluindo as diretrizes regulatórias de segurança alimentar da SADC, e o envolvimento contínuo do Codex África (CCAFRICA), incluindo fluxos de trabalho vinculados ao Codex Strategic Plan 2026-2031 e deliberações de comitês relevantes para aditivos, oferecem pontos de ancoragem para a convergência. No entanto, o acesso ao mercado no curto prazo ainda depende do cumprimento das expectativas de documentação e sistema de qualidade (BPF/APPCC) de cada país para preparações enzimáticas.

Cenário Competitivo

No cenário competitivo do mercado de enzimas alimentares africano, os principais players incluem Novozymes A/S, DSM-Firmenich, Kerry Group PLC, BASF SE e IFF. Em 2024, a Novonesis emergiu como líder após sua fusão com a Chr. Hansen e, em 2025, sua aquisição da unidade de enzimas para ração animal da DSM-Firmenich por expressivos EUR 1,5 bilhão. Essa movimentação estratégica fortaleceu significativamente a posição da Novonesis no segmento de enzimas animais. No entanto, seu foco concentrado em enzimas animais criou uma lacuna perceptível nos segmentos de enzimas alimentares especializadas, apresentando oportunidades para que os concorrentes atendam às necessidades não satisfeitas.

Logo a seguir está o Kerry Group, fortalecido por sua aquisição estratégica de EUR 150 milhões de lactase e pelo estabelecimento de uma nova planta em Ruanda. Essa planta é especializada na formulação de enzimas para panificação e laticínios, personalizadas para as matérias-primas da região, o que posiciona o Kerry Group para atender eficazmente às demandas do mercado local e expandir sua presença na África. Completando o primeiro escalão estão DSM-Firmenich, IFF e AB Enzymes, todos canalizando investimentos para laboratórios de aplicação africanos e forjando parcerias com moinhos e laticínios locais. Essas iniciativas visam aprimorar a localização de produtos e fortalecer os relacionamentos com os principais stakeholders na cadeia de valor.

Jogadores de médio porte como Sabinsa South Africa, atendendo a mercados halal com misturas de protease vegetal, AEB Africa, fornecendo pectinases a PMEs de sucos, e Lesaffre com sua ampla rede de centros de panificação, estão se destacando ao atender às necessidades de mercados de nicho. As estratégias comuns entre esses players enfatizam variantes termoestáveis, formatos granulados aptos para suportar a logística tropical e sistemas inovadores de dosagem digital para enfrentar os desafios das variações na qualidade da farinha. Embora os projetos-piloto de fermentação modular no FIIRO e no CSIR insinuem um futuro de substituição de importações, eles permanecem em fase experimental e ainda não são comercialmente viáveis. Esses projetos-piloto, no entanto, ressaltam o potencial das capacidades de produção local para reduzir a dependência de importações a longo prazo.

Líderes do Setor de Enzimas Alimentares na África

Novozymes A/S

DSM-Firmenich

International Flavors and Fragrance Inc. (IFF)

Kerry Group PLC

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão industrial em categorias downstream intensivas em enzimas está ampliando o mercado endereçável para auxiliares de processamento em panificação, bebidas e laticínios. Na Nigéria, os sinais de demanda vêm de novos ativos de agroprocessamento, incluindo o complexo de esmagamento de soja e fabricação de ração da Olam Agri, de 50 milhões de USD, em Ilorin (inaugurado em abril de 2026, com capacidade de processamento anual de 250.000 a 350.000 toneladas métricas), e a inauguração de uma fábrica de concentrado de frutas em Makurdi em junho de 2026. Essas instalações aumentam a necessidade de controle de processo consistente, melhoria de rendimento e gestão da variabilidade de matérias-primas, o que apoia a adoção de carboidrases e pectinases em cadeias de valor adjacentes de alimentos e bebidas.

Uma segunda oportunidade é a localização do suporte técnico e da formulação para atender a restrições específicas da África, como lacunas na cadeia do frio e qualidade variável de farinha, frutas e leite. Iniciativas como a criação, pela dsm-firmenich, de um escritório e centro de aplicação para a África Oriental em Nairóbi criam uma base para testes no local, treinamento e reformulação em formatos mais tolerantes à temperatura. Isso ajuda os processadores a migrar de importações intermitentes e dosagem excessiva para uma dosagem calibrada e desempenho mais estável. Os esforços de convergência regulatória ancorados no estatuto da AfFSA da UA e no envolvimento do Codex também criam espaço para que os fornecedores padronizem a documentação e ofereçam suporte de conformidade em vários países, principalmente para PMEs em mercados secundários atualmente pouco atendidos por registros formais.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: a dsm-firmenich inaugurou um novo escritório e centro de aplicação em Nairóbi, no Quênia, para atender a África Oriental (incluindo Quênia, Tanzânia, Uganda, Etiópia e Ruanda). A presença local ampliada fortalece o serviço técnico para processadores de panificação, bebidas e laticínios que precisam de resolução de problemas no local e formulações enzimáticas localizadas, adequadas à logística tropical.

- Fevereiro de 2025: a Novonesis concordou em adquirir a participação da dsm-firmenich na Feed Enzyme Alliance por 1,5 bilhão de EUR em uma transação totalmente em dinheiro. O negócio consolidou capacidades em biossoluções industriais e remodelou o posicionamento competitivo e a alocação de capital em portfólios de enzimas que também abastecem cadeias de valor adjacentes de alimentos e fermentação.

- Setembro de 2024: a dsm-firmenich inaugurou uma fábrica de nutrição e saúde animal na Cidade de Sadat, no Egito, posicionada para atender clientes em todo o Egito e em corredores regionais mais amplos. A instalação reforçou o Norte da África como um centro de produção e distribuição, apoiando prazos de entrega mais curtos e maior confiabilidade de fornecimento para soluções baseadas em enzimas que circulam pela região.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado africano de enzimas alimentares abrange enzimas vendidas para uso no processamento de alimentos e bebidas em países africanos, medido como o valor dos produtos fornecidos a fabricantes e processadores de alimentos dentro do ano.

Exclusões de escopo: exclui enzimas usadas principalmente para ração animal, biocombustíveis industriais, produtos farmacêuticos e aplicações técnicas não alimentares.

Visão geral da segmentação

- Por Tipo de Enzima

- Carboidrases

- Amilase

- Celulase

- Pectinase

- Xilanase

- Proteases

- Lipases

- Outras Enzimas Especializadas

- Carboidrases

- Por Fonte

- Microbiana

- Vegetal

- Animal

- Recombinante / OGM

- Por Aplicação

- Panificação e Confeitaria

- Pão

- Bolos e Pastéis

- Biscoitos e Bolachas

- Laticínios e Sobremesas Congeladas

- Processamento de Carne, Aves e Frutos do Mar

- Bebidas

- Sucos e Néctar

- Fabricação de Cerveja e Malteação

- Processamento de Frutas e Vegetais

- Alimentos Funcionais e Especializados

- Panificação e Confeitaria

- Por Geografia

- África do Sul

- Nigéria

- Egito

- Marrocos

- Restante da África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada primeiramente para definir os limites do mercado e construir uma base de dados comum para a atividade de processamento de alimentos em toda a África. Consultamos fontes públicas como a FAOSTAT e outras publicações da FAO, estatísticas comerciais da UN Comtrade, indicadores macroeconômicos do Banco Mundial e portais de estatísticas de países para categorias-chave de alimentos que normalmente utilizam enzimas.

Além disso, analisamos sites de fabricantes e distribuidores, apresentações a investidores e relatórios anuais públicos para entender o posicionamento dos produtos e onde a demanda provavelmente estará concentrada. Em alguns casos, bases de dados de patentes e uma base de dados de embarques de importação e exportação em nível de remessa foram usadas para verificar a direção da inovação enzimática e a movimentação de preparações enzimáticas para os principais portos. As fontes documentais listadas aqui são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram consultados para coletar, verificar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para validar os sinais de demanda por trás do uso de enzimas em panificação, laticínios, bebidas e alimentos processados, e para testar hipóteses sobre precificação, mudanças de formulação e rotas de fornecimento. Conversamos com uma combinação de fornecedores de ingredientes, distribuidores locais e processadores de alimentos nos principais mercados africanos para que as lacunas dos conjuntos de dados públicos pudessem ser preenchidas e, em seguida, filtradas usando regras consistentes.

Para um mercado regional como este, o feedback abrangeu os principais polos de demanda, bem como mercados menores, dependentes de importação. Quando uma visão de entrevista e um indicador documental não coincidiam, perguntas de acompanhamento foram usadas para identificar o motivo, por exemplo, diferenças de canal ou momento dos embarques.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Executivos C-level: 14% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 36% | |

| Players menores: 17% | Gerentes: 50% |

Dimensionamento de mercado e previsão

O dimensionamento foi construído usando uma reconstrução de demanda de cima para baixo, na qual a produção de processamento de alimentos, as tendências de consumo de alimentos embalados e os fluxos comerciais foram usados para aproximar os volumes que utilizam enzimas por aplicação, depois convertidos em valor usando padrões típicos de dosagem e faixas de preço médio de venda. Depois de moldar o total regional, corroboramos com verificações seletivas de baixo para cima, como a consolidação de divisões de receita amostradas de fornecedores e distribuidores, e a verificação cruzada dos volumes implícitos com padrões de importação e feedback de canal.

Alguns insumos práticos que orientaram o modelo (ilustrativos) incluíram o crescimento na produção de panificação e laticínios, a expansão da produção de bebidas embaladas, a movimentação da moeda local frente ao dólar americano (que afeta os custos de enzimas importadas), a adoção de auxiliares de processamento de rótulo limpo e a confiabilidade da cadeia do frio para o manuseio de enzimas. Onde havia lacunas de dados para países menores, usamos proporções substitutas com base em estruturas do setor alimentício semelhantes e ajustamos as participações após revisão especializada.

Para a previsão, foi utilizada uma análise de cenários com um caso base ancorado no crescimento esperado de alimentos processados e na progressão de preços, depois testado sob estresse quanto à volatilidade cambial e a aprovações regulatórias mais lentas. A previsão final só foi aprovada depois que a direção da tendência correspondeu ao que os operadores descreveram para os próximos anos.

Validação de dados e ciclo de atualização

Os resultados foram verificados por meio de triangulação entre sinais independentes, e as variações foram investigadas antes de as estimativas serem finalizadas. Quando o modelo indicava uma intensidade de uso de enzimas que parecia alta ou baixa demais para uma aplicação específica, as premissas eram revisadas e ligações de acompanhamento eram acionadas para confirmar o que havia mudado.

Antes do lançamento, os números passaram por revisões de analistas em múltiplas etapas, incluindo verificações de consistência entre países e entre aplicações, para que os totais se conciliassem de forma limpa. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando um evento material altera preços, movimentação comercial ou perspectivas de demanda. Pouco antes da entrega, realizamos uma nova verificação para garantir que os clientes recebam a visão mais atualizada.

Tamanho de mercado do mercado africano de enzimas alimentares da Mordor Intelligence em comparação com outras estimativas publicadas

As estimativas publicadas para enzimas alimentares na África podem variar muito, mesmo quando usam rótulos de mercado semelhantes, porque o conjunto de enzimas incluído, a lógica de precificação e a janela temporal nem sempre estão alinhados. A tabela ajuda a mostrar como mudanças de escopo e premissas ampliam rapidamente a dispersão.

A tabela aponta para uma grande diferença, explicada principalmente por escopo e construção de preços, e, no modelo da Mordor Intelligence, o valor é contabilizado para preparações enzimáticas de grau alimentício usadas no processamento de alimentos e bebidas na África, em vez de incorporar enzimas industriais adjacentes ou receitas de ingredientes mais amplas que podem estar fora da precificação de enzimas alimentares.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 208,86 milhões de USD (2026) | |

| Consultoria Global A | 2,40 bilhões de USD (2024) | A estimativa parece usar uma definição mais ampla que pode combinar enzimas alimentares com receitas de ingredientes mais amplas ou enzimas industriais, além de estar ancorada em um ano-base anterior, no qual o momento de conversão cambial e os níveis de preços diferem. |

| Editora do Setor B | 48,70 milhões de USD (2026) | O valor mais baixo provavelmente reflete um conjunto mais restrito de aplicações ou países abrangidos, e pode se basear em taxas de adoção conservadoras em panificação e laticínios, com ajuste limitado para fornecimento impulsionado por importação e faixas de preço. |

Em conjunto, a comparação mostra que as maiores oscilações vêm do que é contabilizado como venda de enzimas alimentares, de como a cobertura em toda a África é tratada e de como a precificação em USD é normalizada em meio a moedas voláteis. Ao manter as etapas rastreáveis até a atividade de processamento de alimentos, os níveis de adoção e faixas de preço realistas, o número final permanece mais fácil de reproduzir e atualizar à medida que surgem novos sinais de mercado.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de enzimas alimentares na África?

O mercado está avaliado em USD 208,86 milhões em 2026 e está previsto para atingir USD 277,53 milhões até 2031.

Qual tipo de enzima gera mais receita?

As carboidrases contribuem com 45,22% das vendas de 2025, tornando-as o maior gerador de receita.

Qual país apresenta o maior impulso de crescimento?

A Nigéria mostra a expansão mais rápida com uma CAGR de 8,41% até 2031, impulsionada por novas zonas de processamento.

Por que as lipases estão ganhando força nos laticínios africanos?

As lipases encurtam a maturação do queijo e adaptam as gorduras de palmiste para sorvetes de rótulo limpo, impulsionando uma CAGR de 10,49% nessa classe de enzimas.

Página atualizada pela última vez em: