Tamanho e Participação do Mercado de Eletrodomésticos de Lavanderia do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

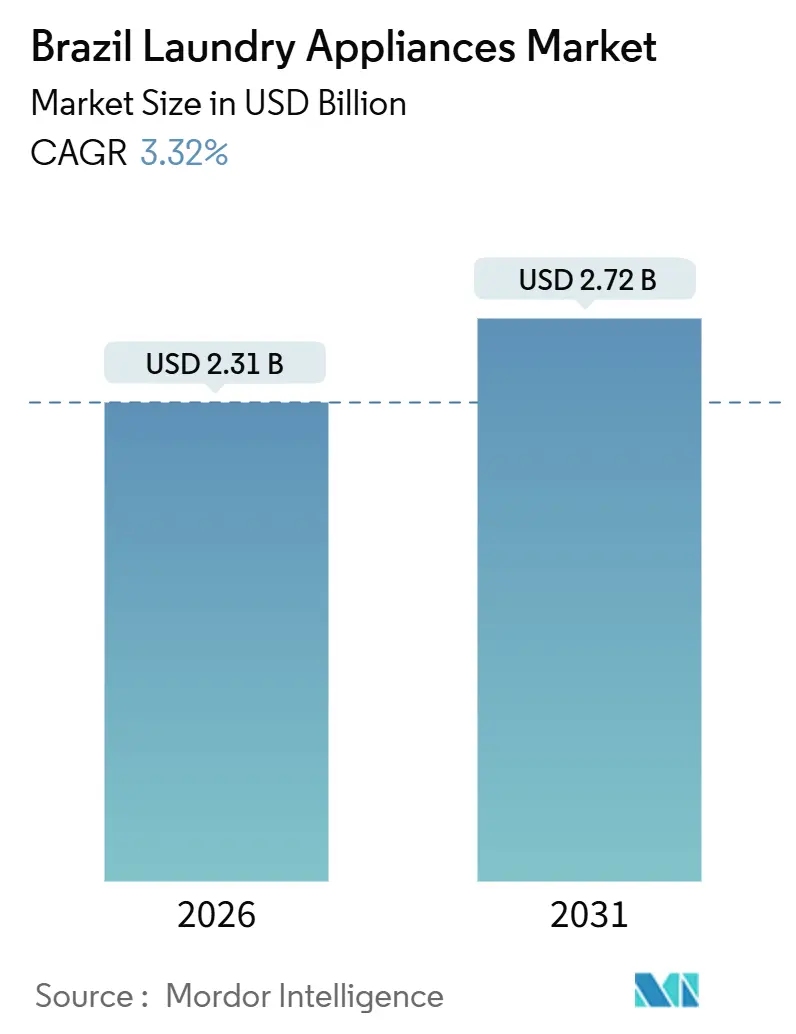

| Tamanho do Mercado (2026) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos de Lavanderia do Brasil por Mordor Intelligence

O tamanho do mercado de eletrodomésticos de lavanderia do Brasil é de USD 2,31 bilhões em 2026 e está projetado para atingir USD 2,72 bilhões até 2031, refletindo um CAGR de 3,32%. Dentro do mercado de eletrodomésticos de lavanderia do Brasil, as máquinas de lavar continuam a ancorar a demanda em unidades e valor, enquanto as secadoras de roupas avançam mais rapidamente impulsionadas por casos de uso de economia de tempo e pelo crescente uso de lavanderias self-service em grandes cidades. As atualizações orientadas por recursos permanecem um fator de variação visível, pois motores inversores, seleção de ciclo baseada em IA, reutilização de água e redução de ruído influenciam as compras de substituição entre domicílios urbanos que vivem em apartamentos compactos. O mix de canais continua a se reequilibrar à medida que a adoção do comércio eletrônico para bens duráveis aumenta e os pagamentos instantâneos via PIX reduzem o atrito nas transações parceladas. A dinâmica regional é mista, pois o Sudeste concentra a base instalada e a infraestrutura de varejo, enquanto o Nordeste cresce mais rapidamente com a ampliação da cobertura de financiamento, logística e acesso a lavanderias em franquia.

Principais Conclusões do Relatório

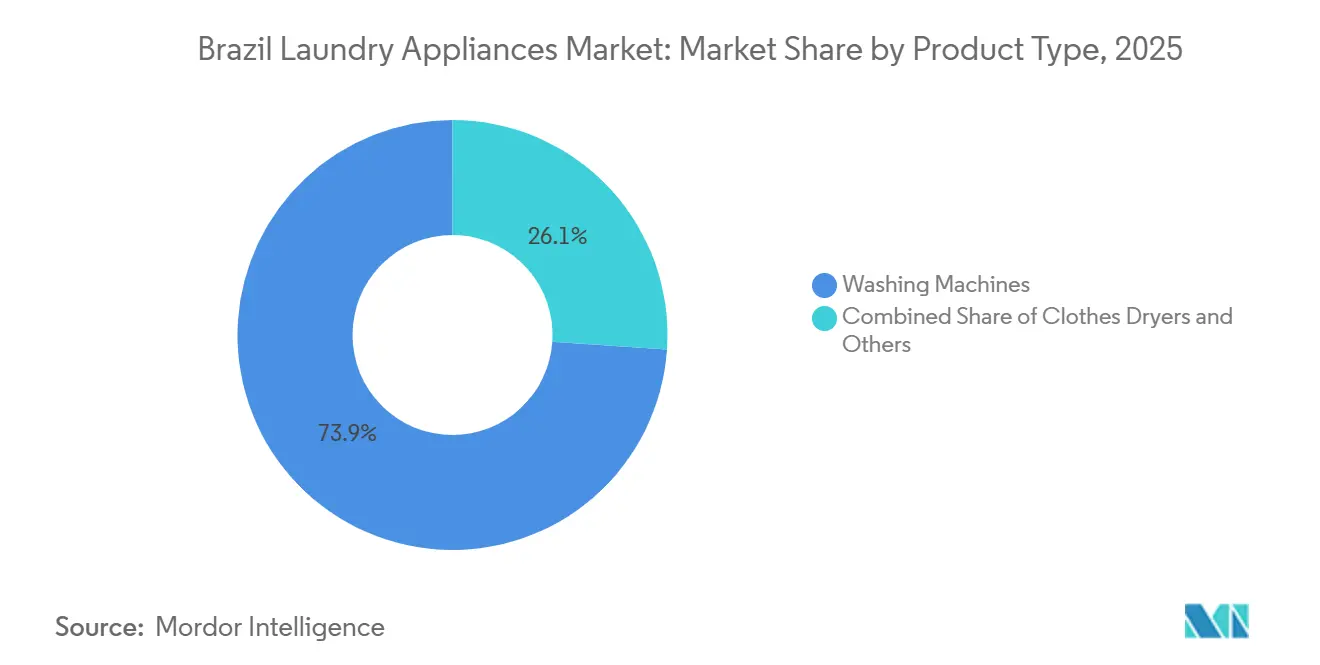

- Por tipo de produto, as máquinas de lavar lideraram com 73,93% da participação do mercado de eletrodomésticos de lavanderia do Brasil em 2025, enquanto as secadoras de roupas têm previsão de expansão a um CAGR de 3,91% até 2031.

- Por tecnologia, as unidades totalmente automáticas responderam por 68,21% de participação em 2025 e estão projetadas para avançar a um CAGR de 3,56% até 2031.

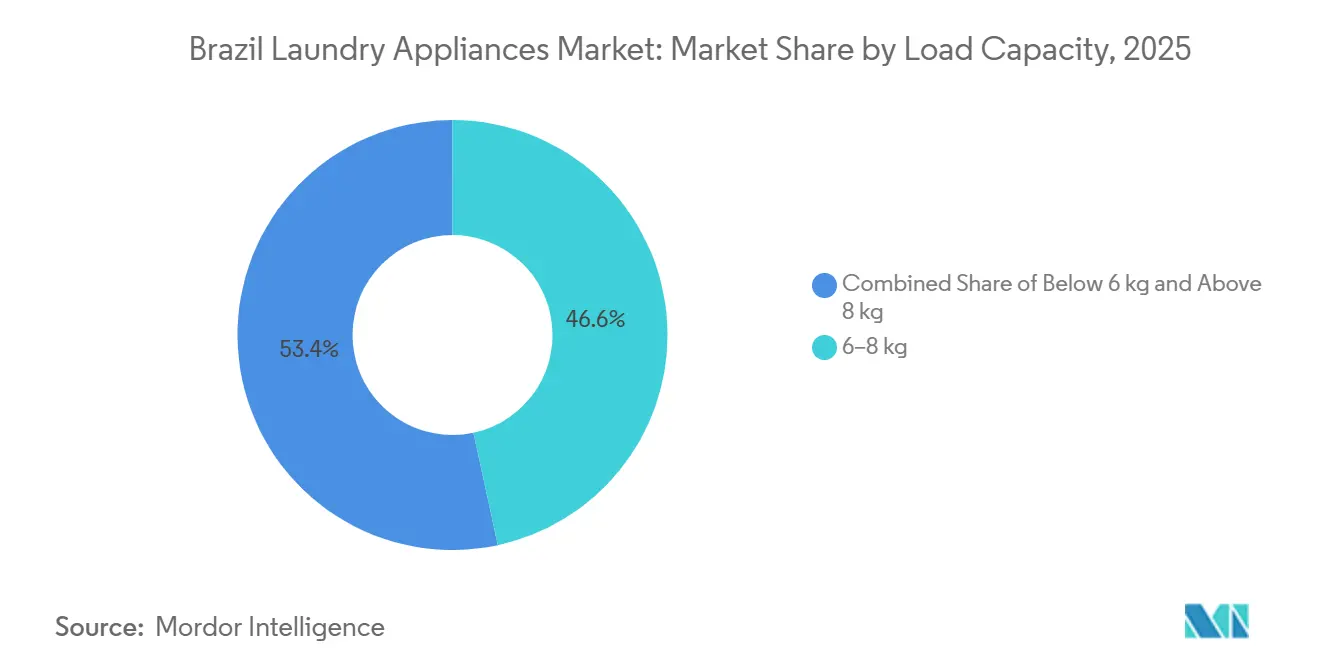

- Por capacidade de carga, os modelos de 6–8 kg capturaram 46,63% de participação em 2025, enquanto as unidades acima de 8 kg devem crescer a um CAGR de 3,84% até 2031.

- Por canal de distribuição, as lojas multimarcas detinham 54,82% de participação em 2025, e os canais on-line devem registrar um CAGR de 4,12% até 2031.

- Por geografia, o Sudeste respondeu por 46,91% de participação em 2025, enquanto o Nordeste está projetado para crescer a um CAGR de 3,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Eletrodomésticos de Lavanderia do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atualizações Orientadas por Recursos Impulsionadas por Tecnologias de Redução de Ruído, Cuidado com Tecidos e Otimização de Carga | +0.9% | Global, com adoção premium concentrada no Sudeste (São Paulo) e no Sul | Médio prazo (2-4 anos) |

| Expansão da penetração do comércio eletrônico para eletrodomésticos | +1.1% | Nacional, com aceleração de transbordamento no Nordeste à medida que a infraestrutura de pagamento digital (PIX) se aprofunda | Curto prazo (≤ 2 anos) |

| Programas de etiquetagem de eficiência energética | +0.6% | Nacional, com conformidade PROCEL A obrigatória sob o INMETRO; campanhas de substituição subsidiadas por concessionárias de energia no Sudeste | Longo prazo (≥ 4 anos) |

| A vida em apartamentos urbanos aumenta a demanda por secadoras compactas | +0.8% | São Paulo, Rio, com ganhos iniciais em Curitiba, Porto Alegre | Médio prazo (2-4 anos) |

| Crescimento das redes de franquias de lavanderias | +0.7% | Nacional, concentrado no Sudeste (estado de São Paulo) e em expansão para o Nordeste (Recife, Salvador) | Curto prazo (≤ 2 anos) |

| Regulamentações de escassez hídrica incentivando lavadoras de alta eficiência | +0.5% | Sudeste (bacia de São Paulo) e Nordeste (regiões semiáridas) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atualizações Orientadas por Recursos Impulsionadas por Tecnologias de Redução de Ruído, Cuidado com Tecidos e Otimização de Carga

Os recursos premium estão moldando os ciclos de substituição no mercado de eletrodomésticos de lavanderia do Brasil, pois os consumidores buscam ganhos de desempenho tangíveis que protejam as roupas, reduzam as contas e se adaptem a apartamentos menores. O reconhecimento de tecido habilitado por IA e os motores de acionamento direto ou inversores digitais permitem uma operação mais silenciosa em edifícios de alto padrão e reduzem o consumo de energia em comparação com os designs legados de correia[1]Samsung Brasil, "Lavadoras e Secadoras," Samsung Newsroom e Páginas de Produto, samsung.com. As linhas de modelos localizados enfatizam a otimização de água e detergente, com marcas destacando sistemas de reutilização de água e pré-dissolução que ajudam a evitar relavagens e resíduos de detergente[2]Electrolux Brasil, "Lavadoras Inteligentes e Otimização de Água," Electrolux, electrolux.com.br. Panasonic e outras marcas posicionam recursos orientados à higiene, incluindo ciclos antibacterianos e sanitização do tambor, para domicílios com animais de estimação e preocupações com alergias. A adoção é mais forte no Sudeste e no Sul, onde o poder aquisitivo, a vida em condomínios e a cobertura de serviços suportam ciclos premium e serviço pós-venda.

Expansão da Penetração do Comércio Eletrônico para Eletrodomésticos

O varejo digital continua a ganhar participação no mercado de eletrodomésticos de lavanderia do Brasil por meio de opções de pagamento mais amplas e maior facilidade de descoberta de produtos para itens de grande valor. A adoção do PIX melhora a conclusão do checkout e ajuda os compradores a gerenciar parcelas com menor atrito e menor risco de fraude nas plataformas parceiras. Os principais marketplaces e lojas D2C de marcas estão investindo em conteúdo rico, visualização em realidade aumentada e suporte integrado ao aplicativo que reduz as chamadas pós-compra e aumenta a satisfação. A participação dos bens duráveis vendidos on-line aumentou desde 2024, sustentada por melhorias na logística e pela familiaridade do consumidor com a entrega em domicílio de itens volumosos. Melhor roteamento de última milha, armários de entrega em edifícios residenciais e proteções ao vendedor contra roubo de carga estão gradualmente melhorando a confiabilidade nas cidades metropolitanas e de segundo nível. O crescimento liderado pelo canal on-line melhora o acesso para novos entrantes e marcas de valor, intensificando a concorrência em preço-recurso e pressionando os titulares a expandir os modelos D2C com programas de fidelidade e promoções em pacote.

Programas de Etiquetagem de Eficiência Energética

A etiquetagem obrigatória do Brasil sob o PBE e o PROCEL do INMETRO orienta as escolhas de eletrodomésticos em direção a modelos de maior eficiência e impõe uma comparação transparente sobre o uso de energia e água no ponto de venda[3]INMETRO, "Programa Brasileiro de Etiquetagem," Instituto Nacional de Metrologia, inmetro.gov.br. Os fabricantes estão respondendo com plataformas acionadas por inversores, dissolução aprimorada de detergente e ajuste automático do nível de água para reduzir as contas de serviços públicos ao longo da vida útil do produto. As atualizações nacionais dos padrões mínimos de desempenho desde 2024 elevaram os limites para as classificações máximas, levando a mais investimentos em P&D e melhorias de materiais nas faixas premium e intermediárias. A educação do consumidor continua sendo uma prioridade, pois a eficiência energética frequentemente compete com o preço nas decisões de compra em um contexto de pressão sobre o custo de vida. Com o tempo, os programas de etiquetagem e substituição liderados pelas concessionárias de energia devem estimular a substituição acelerada de modelos legados nas regiões propensas à seca que são sensíveis ao consumo de água e eletricidade.

A Vida em Apartamentos Urbanos Aumenta a Demanda por Secadoras Compactas

As metragens dos apartamentos nas grandes metrópoles apresentaram tendência de redução ao longo de 2024, diminuindo o espaço para secar roupas ao ar livre e tornando as secadoras compactas e os conjuntos lava e seca mais atraentes pela conveniência e economia de tempo. A adoção de secadoras também se beneficia da proliferação de lavanderias self-service em bairros densamente povoados, onde a secagem doméstica é impraticável ou lenta durante as estações chuvosas. As secadoras de bomba de calor estão ganhando visibilidade pela eficiência energética, embora os preços signifiquem que elas escalam primeiro nos domicílios de renda média-alta no Sudeste. Os fabricantes estão priorizando a redução de ruído e maior flexibilidade de posicionamento para que as secadoras possam caber em áreas de serviço menores sem preocupações com vibração ou calor. Essas dinâmicas sustentam taxas de adesão crescentes para secadoras nos próximos anos dentro do mercado de eletrodomésticos de lavanderia do Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas tarifas de importação sobre eletrodomésticos acabados | -0.8% | Nacional, com efeito desproporcional sobre importações de secadoras premium e modelos com muitos componentes | Médio prazo (2-4 anos) |

| Sensibilidade ao preço em meio à volatilidade econômica | -1.2% | Nacional, mais aguda nas regiões Norte e Nordeste, onde a renda disponível é menor | Curto prazo (≤ 2 anos) |

| Serviço pós-venda subdesenvolvido fora das cidades de primeiro nível | -0.5% | Centro-Oeste, Norte e interior do Nordeste (excluindo capitais) | Longo prazo (≥ 4 anos) |

| Problemas persistentes de confiabilidade com marcas de baixo custo | -0.4% | Nacional, com maior incidência em compras do segmento de entrada (abaixo de BRL 1.500) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Tarifas de Importação sobre Eletrodomésticos Acabados

A estrutura tarifária do Brasil mantém muitos eletrodomésticos acabados em alíquotas elevadas, o que aumenta os preços nas prateleiras para secadoras importadas e plataformas complexas de lavadoras que dependem de componentes importados. Para mitigar custos e exposição cambial, marcas novas e titulares continuam a localizar a produção, evidenciado pelo complexo de Pouso Alegre da Midea e pela futura planta do Paraná da LG, que adicionará capacidade de linha branca e aprofundará o fornecimento local. A Whirlpool reporta um alto índice de fabricação local no Brasil, o que ajuda a reduzir a volatilidade das oscilações cambiais e dos longos prazos de importação. As tarifas também desaceleraram o caminho para uma maior penetração de secadoras em comparação com as lavadoras, pois os prêmios iniciais são mais difíceis de amortizar para domicílios sensíveis ao preço. Essas condições intensificam o foco na produção localizada, no desenvolvimento de fornecedores e na engenharia tarifária para tornar as secadoras de faixa intermediária viáveis em mais regiões.

Sensibilidade ao Preço em Meio à Volatilidade Econômica

Os orçamentos domésticos permanecem cautelosos em compras de alto valor, o que aumenta o papel da acessibilidade do parcelamento e do financiamento promocional no mercado de eletrodomésticos de lavanderia do Brasil. As vendas no varejo de móveis e eletrodomésticos apresentaram oscilações mensais nos ciclos recentes, refletindo eventos de liquidação e disponibilidade de financiamento. Os novos entrantes competem com conjuntos de recursos voltados ao valor que reduzem as diferenças em ruído, ciclos de IA e classificações de energia, o que coloca pressão adicional de precificação sobre os modelos legados. Em resposta, as marcas destacam benefícios quantificados para o consumidor, como garantias mais longas de motor, diagnósticos remotos e menores custos operacionais que justificam os prêmios em relação às opções de entrada. Como o preço continua sendo o principal critério para muitos compradores, os fabricantes continuarão a calibrar as configurações em direção às faixas de melhor custo-benefício.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Máquinas de Lavar Lideram, mas Secadoras Capturam o Crescimento Aspiracional

As máquinas de lavar responderam por 73,93% do valor de 2025, enquanto as secadoras de roupas devem crescer a um CAGR de 3,91% até 2031, indicando um perfil de múltiplas velocidades dentro do mercado de eletrodomésticos de lavanderia do Brasil. O tamanho do mercado de eletrodomésticos de lavanderia do Brasil para secadoras de roupas está pronto para se expandir junto com a vida urbana densa, apartamentos menores e a necessidade de acelerar o giro de lavanderia durante as estações chuvosas. A penetração de secadoras permanece bem abaixo da penetração de lavadoras, o que deixa margem para unidades incrementais em domicílios de renda média-alta que valorizam conveniência e controle de ruído. As secadoras de bomba de calor atraem compradores que priorizam eficiência energética e cuidado com tecidos, embora os preços atrasem a adoção em massa nas regiões. As lavanderias self-service influenciam o comportamento ao familiarizar os domicílios com secadoras de alto desempenho que completam ciclos rapidamente, o que pode posteriormente se traduzir em compras para o lar.

Os conjuntos lava e seca desempenham um papel focado no setor de eletrodomésticos de lavanderia do Brasil, onde o espaço é limitado e os compradores preferem consolidar as pegadas com equipamentos de carregamento frontal e conectividade inteligente. As estratégias de produto doméstico enfatizam ciclos de higiene, algoritmos de cuidado de tecidos com IA e controle remoto por meio de ecossistemas de marca para reduzir chamadas de suporte e melhorar o valor ao longo da vida. O investimento incremental de capital pelos titulares para aumentar a capacidade de secadoras reflete expectativas de que as taxas de adesão aumentarão à medida que o financiamento e a cobertura de serviços melhorem. As estruturas de tarifas de importação e as lacunas de conscientização ainda são barreiras para a escala de secadoras, embora estas moderem com a produção localizada e a educação direcionada sobre eficiência e benefícios de cuidado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Totalmente Automático Domina, mas o Semiautomático Persiste nos Segmentos de Valor

As unidades totalmente automáticas detinham 68,21% de participação em 2025 e estão orientadas a um CAGR de 3,56% até 2031, sustentadas por motores inversores, dosagem inteligente e operação mais silenciosa favorecida em apartamentos. As automáticas de carregamento frontal proporcionam economia de água e cuidado mais suave com os tecidos, enquanto os modelos de carregamento superior permanecem fortes em volumes pela flexibilidade de adicionar peças durante um ciclo e preços de entrada mais baixos. As marcas se diferenciam por meio da geometria do tambor, sensoriamento de sujidade e carga baseado em IA e duração da garantia no motor e peças principais. Os recursos inteligentes fortalecem os ciclos de serviço D2C por meio de diagnósticos remotos e correções rápidas, que reduzem as chamadas de serviço e os custos tanto para clientes quanto para marcas. Esses atributos mantêm as plataformas totalmente automáticas no centro do mercado de eletrodomésticos de lavanderia do Brasil.

Os modelos semiautomáticos e manuais continuam a atender contextos específicos em que restrições de encanamento, limites de orçamento ou simplicidade de manutenção são decisivos. À medida que a etiquetagem e a conscientização sobre os custos do ciclo de vida aumentam, os segmentos de valor também estão se beneficiando de avanços tecnológicos em cascata, como designs de tambor melhorados e melhores detergentes. A localização da produção por marcas internacionais tem como objetivo mover mais configurações para faixas de preço acessíveis sem comprometer o desempenho energético ou hídrico. Os compromissos de sustentabilidade dos líderes, incluindo zero resíduo para aterro sanitário e energia renovável na fabricação, também estão se tornando pontos visíveis de diferenciação. Essas mudanças mantêm ambas as faixas de tecnologia relevantes dentro do mercado de eletrodomésticos de lavanderia do Brasil à medida que os consumidores progridem nas curvas de renda e infraestrutura.

Por Capacidade de Carga: 6–8 kg Ancora o Meio, Acima de 8 kg Avança Rapidamente

A faixa de 6–8 kg detinha 46,63% de participação em 2025, pois corresponde melhor ao tamanho típico do domicílio e ao espaço disponível em muitos apartamentos urbanos, enquanto as unidades acima de 8 kg estão projetadas para crescer a um CAGR de 3,84% até 2031. O tamanho do mercado de eletrodomésticos de lavanderia do Brasil para maiores capacidades é sustentado por compradores que desejam reduzir as lavagens semanais e lavar itens volumosos em casa. Os designs de produto otimizaram as dimensões do gabinete para colocar maior capacidade em larguras padrão, o que permite atualizações sem reformas de espaço. O ajuste automático do nível de água, melhorias na filtragem de fiapos e dissolução otimizada de detergente são agora comuns mesmo em ofertas de mercado médio. Essas mudanças mantêm a seleção de capacidade estreitamente vinculada às rotinas domésticas nas regiões dentro do mercado de eletrodomésticos de lavanderia do Brasil.

As unidades abaixo de 6 kg fornecem um caminho de entrada para solteiros e casais em residências compactas e oferecem custos iniciais mais baixos em configurações essenciais. A intensa concorrência na faixa de 6–8 kg mantém os preços apertados, o que pode comprimir as margens à medida que as marcas correm para incluir recursos semelhantes aos premium. As máquinas de grande capacidade permanecem um foco de crescimento à medida que famílias com mais espaço visam consolidar cargas e reduzir o tempo total gasto na lavanderia. Etiquetagem, qualidade e economia de água importam mais nas metrópoles propensas à seca, o que molda os pacotes de recursos para lavadoras maiores. As escolhas de capacidade permanecerão diversas à medida que as composições dos domicílios evoluem e os tamanhos dos apartamentos permanecem reduzidos nas cidades centrais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Lojas Multimarcas Dominam, Canal On-line Cresce em Ritmo Acelerado

As lojas multimarcas detinham 54,82% do valor de 2025 e permanecem o caminho preferido para compradores que desejam comparar produtos, verificar a qualidade de construção e negociar parcelamentos. O canal on-line está orientado a um CAGR de 4,12% até 2031, beneficiando o mercado de eletrodomésticos de lavanderia do Brasil por meio de conteúdo mais rico, melhor logística e pagamentos mais seguros. Os marketplaces ampliam o sortimento e o alcance de entrega, enquanto as marcas investem em D2C, showrooms virtuais e visualização em realidade aumentada que esclarece o ajuste e a estética. A diversidade de pagamentos, incluindo PIX e compre agora pague depois (BNPL), aumenta a conversão entre compradores on-line de primeira viagem de grandes bens duráveis. Esses avanços garantem que ambos os canais permanecerão relevantes e complementares no mercado de eletrodomésticos de lavanderia do Brasil.

As lojas de marca e os formatos de loja dentro de loja fornecem experiências selecionadas para segmentos premium, muitas vezes vinculadas a ecossistemas conectados e suporte por aplicativo. Os hipermercados e as vendas diretas atuam em faixas mais sensíveis ao preço e em locais onde a comparação de compras é limitada. A confiabilidade da última milha melhorou com armários e melhor planejamento de rotas, mas as cidades rurais e do interior ainda enfrentam janelas de entrega mais longas e maiores riscos. A melhor integração de pagamentos, fidelidade e atendimento pós-venda em jornadas omnicanal continua sendo um diferencial. Essas dinâmicas mantêm a estratégia de canal no centro da execução competitiva dentro do mercado de eletrodomésticos de lavanderia do Brasil.

Análise Geográfica

O Sudeste respondeu por 46,91% da demanda de 2025 e permanece a âncora para a base instalada, adoção premium e profundidade de serviço. A densidade urbana, a vida em condomínios e a infraestrutura de varejo da região sustentam uma ampla combinação de modelos em diferentes faixas de preço para o mercado de eletrodomésticos de lavanderia do Brasil. A participação no tamanho do mercado de eletrodomésticos de lavanderia do Brasil para o Sudeste se alinha a um maior poder aquisitivo e melhor logística que suportam instalação e visitas de serviço mais rápidas.

O Nordeste está projetado para se expandir a um CAGR de 3,43% até 2031, sustentado por lavanderias em franquia, pagamentos digitais e melhoria da cobertura logística. O comércio eletrônico ajuda a alcançar mais regiões e apoia a acessibilidade do parcelamento por meio de jornadas habilitadas pelo PIX. A reutilização de água e a etiquetagem de alta eficiência ressoam nas sub-regiões semiáridas, o que molda a demanda por lavadoras com gerenciamento eficiente de abastecimento e enxágue. À medida que a cobertura do serviço pós-venda cresce, as cidades do interior devem participar mais de atualizações além das configurações essenciais.

O Sul se beneficia dos investimentos em fabricação e da proximidade portuária, o que reduz os custos logísticos para modelos selecionados e suporta a disponibilidade regional. O Centro-Oeste e o Norte se expandem a partir de uma base menor, onde a cobertura de serviços e a confiabilidade de entrega moldam a adoção de modelos premium. Esse mosaico geográfico exige sortimentos localizados, financiamento direcionado e serviço flexível para fazer avançar o mercado de eletrodomésticos de lavanderia do Brasil em perfis domiciliares variados.

Panorama regulatório

Os eletrodomésticos de lavanderia brasileiros vendidos nacionalmente operam sob requisitos obrigatórios de avaliação de conformidade e rotulagem liderados pelo INMETRO, incluindo o rótulo de consumo de energia e água do PBE (Programa Brasileiro de Etiquetagem) no ponto de venda. Em 2026, o INMETRO migrou a conformidade de segurança de eletrodomésticos para a ABNT NBR IEC 60335-1:2016 (Ed. 5.2) como referência base, tornando obsoletas as edições anteriores. Essa configuração reforça a necessidade de fabricantes e importadores manterem relatórios de ensaio e certificações atualizados para acesso contínuo ao mercado.

Para máquinas de lavar (incluindo modelos automáticos e combinações lava e seca), a entrada no mercado é moldada por uma dupla obrigação: certificação de segurança sob as portarias do INMETRO e rotulagem de desempenho sob o PBE. Isso normalmente exige testes em laboratórios credenciados pelo INMETRO e gestão contínua de conformidade entre as variantes de produto. No lado comercial, circulares do MDIC/SECEX (incluindo a Circular SECEX No. 33, de 29 de abril de 2026) indicam supervisão contínua de procedimentos e investigações relacionados à importação, que podem afetar o custo desembarcado e o planejamento de suprimentos para eletrodomésticos acabados importados e plataformas com uso intensivo de componentes.

Análise da cadeia de valor

A cadeia de valor de eletrodomésticos de lavanderia no Brasil vai desde fornecedores globais e locais de componentes (motores, placas de controle, gabinetes, tambores, mangueiras, bombas e embalagens) até polos domésticos de montagem e fabricação operados por grandes OEMs e players locais. Os produtos então fluem por meio da distribuição nacional para varejistas multimarcas, lojas de marca exclusiva e marketplaces online. A associação industrial Eletros agrega a base fabril, representando 37 empresas associadas e cerca de 97% da produção nacional de grandes eletrodomésticos, o que evidencia como a produção doméstica concentrada e a conformidade com normas moldam a qualificação de fornecedores, o ferramental e os cronogramas de produção.

A localização continua se aprofundando como alavanca de custo e resiliência, com fabricantes buscando prazos de entrega mais curtos e menor exposição cambial ao aumentar o conteúdo doméstico e o desenvolvimento de fornecedores. Um exemplo claro é o anúncio da Whirlpool, em maio de 2026, de um investimento de BRL 300 milhões em sua planta de Rio Claro (SP) para localizar componentes de máquinas de lavar de carga frontal, visando 95% de produção local de componentes para essa linha. A jusante, a entrega de última milha, a capacidade de instalação e a cobertura de serviço pós-venda continuam sendo restrições-chave da cadeia de valor fora das cidades de Nível 1, limitando a rapidez com que modelos premium, conectados e de maior capacidade podem se expandir além da região Sudeste.

Cenário Competitivo

A estrutura do mercado é moderadamente concentrada, com líderes legados defendendo participação por meio de profundidade de fabricação, valor de marca e cobertura de serviços, enquanto os desafiantes escalam por meio de localização e crescimento liderado pelo canal on-line. A Whirlpool investe na modernização de plantas e no aumento da capacidade de secadoras e lavadoras, vinculando iniciativas da Indústria 4.0 a melhorias de velocidade e qualidade[4]Whirlpool Corporation, "Investimentos no Brasil," Whirlpool Corporation, whirlpoolcorp.com. A Electrolux continua a investir na fabricação brasileira com ênfase em eficiência energética e menores emissões operacionais. Esses movimentos apoiam um fornecimento estável e serviço consistente, o que importa em todo o mercado de eletrodomésticos de lavanderia do Brasil.

As marcas globais expandem recursos conectados, diagnósticos remotos e garantias mais longas de peças para reforçar a confiabilidade e reduzir o custo de propriedade. A planta de Pouso Alegre da Midea e os investimentos locais contínuos mostram uma estratégia focada na estrutura de custos e no posicionamento preço-recurso em lavadoras, com roteiros que adicionam secadoras ao longo do tempo. Na lavanderia comercial, os fabricantes de equipamentos originais e parceiros lançaram modelos empilhados e de alta eficiência que encurtam os tempos de ciclo e reduzem a área necessária para clientes de hotelaria e saúde. Essas decisões de produto e de área de atuação definem como as marcas atendem a orçamentos e restrições de espaço variados dentro do mercado de eletrodomésticos de lavanderia do Brasil.

Parcerias esportivas e de branding, ecossistemas de franquias e clareza jurídica em torno de marcas registradas também moldam o contexto competitivo. A parceria olímpica global da TCL sinaliza uma plataforma de branding de longo prazo que abrange eletrodomésticos, incluindo lavadoras. Os tribunais reafirmaram as regras territoriais de marcas registradas em disputas de eletrodomésticos, garantindo direitos de marca na fabricação e exportação. Os operadores de franquias relatam crescimento de rede e receita que aumenta os pontos de contato do consumidor para serviços de lavanderia e complementa a propriedade doméstica. Em conjunto, esses movimentos apontam para um mercado onde escala, custo, serviço e confiança impulsionam os resultados competitivos no mercado de eletrodomésticos de lavanderia do Brasil.

Líderes do Setor de Eletrodomésticos de Lavanderia do Brasil

Whirlpool

AB Electrolux

LG Electronics

Samsung

Midea Carrier

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A fabricação localizada e o abastecimento de componentes criam uma oportunidade de ampliar a disponibilidade de eletrodomésticos de lavanderia de médio e alto padrão, ao mesmo tempo em que contêm a volatilidade de preços associada às importações. Os investimentos mais recentes sinalizam essa direção. A Whirlpool anunciou um investimento de BRL 300 milhões em maio de 2026 para localizar componentes de lavadoras de carga frontal em Rio Claro (SP), e a LG vem preparando uma fábrica de linha branca de BRL 1,5 bilhão em Fazenda Rio Grande (PR), com uma janela de lançamento em meados de 2026 mencionada em suas atualizações de estratégia para o Brasil. Com tarifas e sensibilidade de crédito restringindo plataformas totalmente importadas, o abastecimento doméstico e ciclos de reposição mais curtos favorecem renovações de portfólio mais frequentes e melhor disponibilidade de modelos compatíveis e ricos em recursos em mais regiões.

Outra oportunidade está na intersecção entre regulação e diferenciação de produto. A avaliação de conformidade obrigatória do INMETRO, somada à rotulagem do PBE, aumenta o valor comercial de recursos mensuráveis de eficiência e gestão de água que reduzem o custo operacional e ajudam a atender limiares de rotulagem mais rígidos. Isso, por sua vez, favorece ecossistemas de lavanderia inteligentes e habilitados para IoT e ofertas vinculadas a serviços, incluindo diagnósticos remotos e extensões de garantia, além de modelos de assinatura ou leasing que melhoram a percepção de acessibilidade e confiabilidade em apartamentos urbanos densos, onde redução de ruído, formatos compactos e ciclos que economizam tempo impulsionam as decisões de compra. A expansão das redes de franquias de lavanderias também fortalece a exposição do consumidor a secagem de alto desempenho e lavagem em ciclo rápido, reforçando um caminho para a premiumização à medida que as redes de serviço e a cobertura de financiamento se aprofundam.

Desenvolvimentos recentes do setor

- Maio de 2026: A Whirlpool anunciou um investimento de BRL 300 milhões em sua operação de Rio Claro (São Paulo) para localizar a cadeia de suprimentos de máquinas de lavar de carga frontal, visando 95% de produção doméstica de componentes para a linha. A medida reduz a exposição a oscilações cambiais e a prazos de importação, ao mesmo tempo em que fortalece a capacidade de resposta para ciclos de renovação de portfólio associados à rotulagem de eficiência e a upgrades de recursos.

- Dezembro de 2025: A Whirlpool inaugurou um polo Fábrica do Futuro em Rio Claro, SP, ampliando o uso de IA, automação e robótica na fabricação de máquinas de lavar e outros eletrodomésticos. A atualização de capacidade apoia maior produtividade e consistência de qualidade, reforçando a competitividade local à medida que as marcas aceleram a renovação de produtos e a localização no Brasil.

- Dezembro de 2024: A Midea Group inaugurou sua fábrica em Pouso Alegre (Minas Gerais) após um investimento de BRL 630 milhões, com capacidade declarada de 1,3 milhão de unidades, incluindo 600.000 máquinas de lavar. A planta reforça a disponibilidade de fornecimento local e o posicionamento de custos, enquanto suas metas de energia renovável, reuso de água e redução de resíduos se alinham com argumentos de venda centrados em eficiência que influenciam compras de reposição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado brasileiro de eletrodomésticos de lavanderia é contabilizado como a receita gerada pela venda de eletrodomésticos de lavanderia usados para lavagem e cuidado de tecidos no Brasil, em canais offline e online, com valores expressos em USD.

Exclusões de escopo: excluímos serviços e consumíveis de lavanderia que não são eletrodomésticos (como detergentes e aditivos) do valor de mercado.

Visão geral da segmentação

- Por Tipo de Produto (valor)

- Máquinas de Lavar

- Secadoras de Roupas

- Outros (Vaporizadores de Roupas, Ferros Elétricos, Desumidificadores de Lavanderia)

- Por Tecnologia (valor)

- Totalmente Automático

- Semiautomático / Manual

- Por Capacidade de Carga (valor)

- Abaixo de 6 kg

- 6-8 kg

- Acima de 8 kg

- Por Canal de Distribuição (valor)

- Lojas Multimarcas

- Lojas Exclusivas de Marca

- On-line

- Outros Canais de Distribuição

- Por Região (valor)

- Sudeste

- Sul

- Nordeste

- Centro-Oeste

- Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou reunindo a narrativa de oferta e demanda para a categoria de eletrodomésticos de lavanderia no Brasil, mapeando-a em seguida em relação a preços e comportamento de reposição. Nos baseamos em fontes públicas e sem paywall, como estatísticas domiciliares e de renda do IBGE, dados de comércio exterior do Brasil (Comex Stat) para importações e exportações de eletrodomésticos, programas de rotulagem de energia e eficiência do INMETRO e séries macroeconômicas do Banco Central do Brasil para alinhar o modelo às condições de gastos do consumidor.

Para manter as premissas realistas, também revisamos relatórios anuais de empresas, apresentações a investidores e sites de grandes varejistas e associações em busca de terminologia de categoria e indícios de mix de canais, seguidos de cobertura de imprensa reputada para ciclos de lançamento e promoção. Quando necessário, foi usada uma assinatura paga de inteligência financeira e de notícias corporativas para verificar cruzadamente a exposição de receita e o momento de grandes mudanças de portfólio. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho de campo se concentrou em validar o que realmente impulsiona o valor das vendas no Brasil, especialmente a divisão entre máquinas de lavar, secadoras e eletrodomésticos de cuidado de tecidos adjacentes, e como os preços variam ao longo do ano. Conversamos com uma combinação de fabricantes, distribuidores, varejistas, redes de serviço e especialistas de categoria para que lacunas da pesquisa documental pudessem ser fechadas e as premissas confirmadas antes da definição dos totais finais.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 19% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 21% | |

| Players menores: 21% | Gerentes: 60% |

Dimensionamento e previsão de mercado

O dimensionamento utilizou uma abordagem top-down e bottom-up, na qual padrões de posse domiciliar e de reposição foram usados para reconstruir um pool de demanda para os principais eletrodomésticos de lavanderia no Brasil, sendo então convertidos em valor usando faixas de preço observadas. Na prática, penetração por tipo de eletrodoméstico, ciclos de reposição esperados, formação de domicílios e mudanças de canal (offline versus online) foram tratados como alavancas centrais, já que movem a demanda por unidades mesmo quando a economia está instável.

Além disso, algumas impressões digitais de mercado foram acompanhadas para manter os números ancorados, como sinais de dependência de importação a partir de fluxos aduaneiros, sazonalidade em torno de períodos promocionais e a mudança de mix em direção a produtos de maior capacidade e totalmente automáticos, que tende a elevar o preço médio de venda. Verificações bottom-up foram então usadas para conferir a razoabilidade do total, incluindo rastreamento amostral de preços, verificações de canal com varejistas e distribuidores, e consolidações seletivas de fornecedores onde a cobertura era boa, com lacunas tratadas por meio de taxas de preenchimento conservadoras e reverificações por tipo de produto. Para a previsão, nos apoiamos em análise de cenários sustentada por uma visão multivariada simples de fatores macro e de categoria, alinhando então o ritmo de adoção e a progressão de preços ao que os respondentes do setor consideraram alcançável.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, incluindo tendências macroeconômicas, fluxos comerciais e se a demanda implícita por unidades parecia razoável em relação à lógica de posse e reposição. Quando os resultados mostraram saltos acentuados, as premissas foram revisadas, entrevistas foram reabertas quando necessário, e quaisquer descompassos de moeda ou tempo foram corrigidos antes da aprovação final.

Cada relatório passa por uma revisão de analista em múltiplas etapas para que dados de entrada, cálculos e insights escritos sejam consistentes entre si. O estudo é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças tributárias, choques significativos de preços ou disrupções de canal. Antes da entrega, fazemos uma nova revisão para garantir que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado brasileiro de eletrodomésticos de lavanderia da Mordor Intelligence em comparação com outras estimativas publicadas

Fontes diferentes costumam publicar tamanhos de mercado diferentes para eletrodomésticos de lavanderia no Brasil porque não contabilizam os mesmos produtos, selecionam anos-base diferentes e também aplicam escolhas diferentes de precificação e tempo cambial. Algumas estimativas se apoiam mais em visões de embarque ou comércio, enquanto outras se apoiam mais no valor de vendas no varejo, o que pode alterar o total mesmo quando a tendência de mercado parece semelhante.

Os principais fatores de divergência aqui costumam girar em torno de saber se itens de cuidado de tecidos além de lavadoras e secadoras estão incluídos, se os números representam apenas uso doméstico ou também demanda comercial de pequena escala, e como o preço médio de venda é projetado ao longo da previsão (precificação estável versus aumento impulsionado por mix). Outro motivo comum é a cadência de atualização, em que instantâneos mais antigos deixam de captar mudanças recentes na participação online e a mudança de mix mais rápida em direção a máquinas totalmente automáticas e de maior capacidade, o que pode elevar o valor mesmo quando o crescimento de unidades é moderado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,31 bilhões de USD (2026) | |

| Editora do Setor A | 2,40 bilhões de USD (2025) | Usa um ano-base anterior e um horizonte mais longo, e frequentemente agrupa embutidos e independentes com itens mais amplos de cuidado de tecidos, o que pode elevar o valor inicial em comparação a uma visão de ano correspondente mais rigorosa. |

| Nota Consultiva B | 2,42 bilhões de USD (2025) | Centra o escopo em máquinas de lavar, secadoras e combinações lava e seca com detalhamento limitado sobre categorias adjacentes, e pode depender mais de expectativas de crescimento declaradas do que de verificações cruzadas com sinais de comércio e canal. |

No geral, a dispersão é explicada principalmente pela escolha do ano-base e por qual conjunto de produtos é contabilizado, seguida de como a progressão de preços é tratada ao longo do tempo. Ao alinhar o ano, separar consistentemente os itens adjacentes de cuidado de tecidos e reverificar os totais com sinais de canal e comércio, o dimensionamento permanece rastreável a etapas repetíveis, uma escolha de modelagem aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de eletrodomésticos de lavanderia do Brasil?

O tamanho do mercado de eletrodomésticos de lavanderia do Brasil é de USD 2,31 bilhões em 2026, e está projetado para atingir USD 2,72 bilhões até 2031 a um CAGR de 3,32%.

Qual categoria de produto cresce mais rapidamente no mercado de eletrodomésticos de lavanderia do Brasil?

Qual categoria de produto cresce mais rapidamente no mercado de eletrodomésticos de lavanderia do Brasil?

Quais regiões lideram a demanda por eletrodomésticos de lavanderia no Brasil?

O Sudeste lidera com 46,91% da demanda de 2025, enquanto o Nordeste registra o crescimento mais rápido a um CAGR de 3,43% até 2031.

Quais recursos estão influenciando mais as atualizações de lavadoras no Brasil?

Motores inversores, seleção de ciclo por IA, reutilização de água e operação mais silenciosa são os principais impulsionadores de atualização, reforçados pela etiquetagem energética do PROCEL e do INMETRO.

Como o comércio eletrônico está mudando as vendas de eletrodomésticos de lavanderia no Brasil?

A adoção do comércio eletrônico está aumentando por meio de pagamentos habilitados pelo PIX, conteúdo de produto mais rico, integração de serviços D2C e cobertura logística mais ampla nas cidades de segundo nível.

Página atualizada pela última vez em: