Tamanho e Participação do Mercado de Eletrodomésticos de Cozinha no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 26.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 26.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos de Cozinha no Brasil por Mordor Intelligence

O tamanho do Mercado de Eletrodomésticos de Cozinha no Brasil está projetado em USD 26,23 bilhões em 2025, USD 26,70 bilhões em 2026, e deve atingir USD 35,53 bilhões até 2031, crescendo a um CAGR de 5,88% de 2026 a 2031.

Os eletrodomésticos de cozinha de grande porte continuam liderando em valor, enquanto os eletrodomésticos de cozinha de pequeno porte estão se expandindo mais rapidamente e deslocando o mix de produtos em direção a categorias orientadas à conveniência. A demanda residencial permanece como âncora, e a demanda comercial está se recuperando com o apoio de uma robusta atividade de serviços de alimentação. O varejo ainda responde pela maioria das transações, embora as rotas B2B diretas estejam ganhando impulso com base nas aquisições do setor de construção e hotelaria. Um cenário macroeconômico restrito, incluindo taxas de juros elevadas, tem limitado as compras financiadas, o que aumenta a importância de ofertas com eficiência energética, serviço omnicanal e acessibilidade direcionada no mercado de eletrodomésticos de cozinha no Brasil.

Principais Conclusões do Relatório

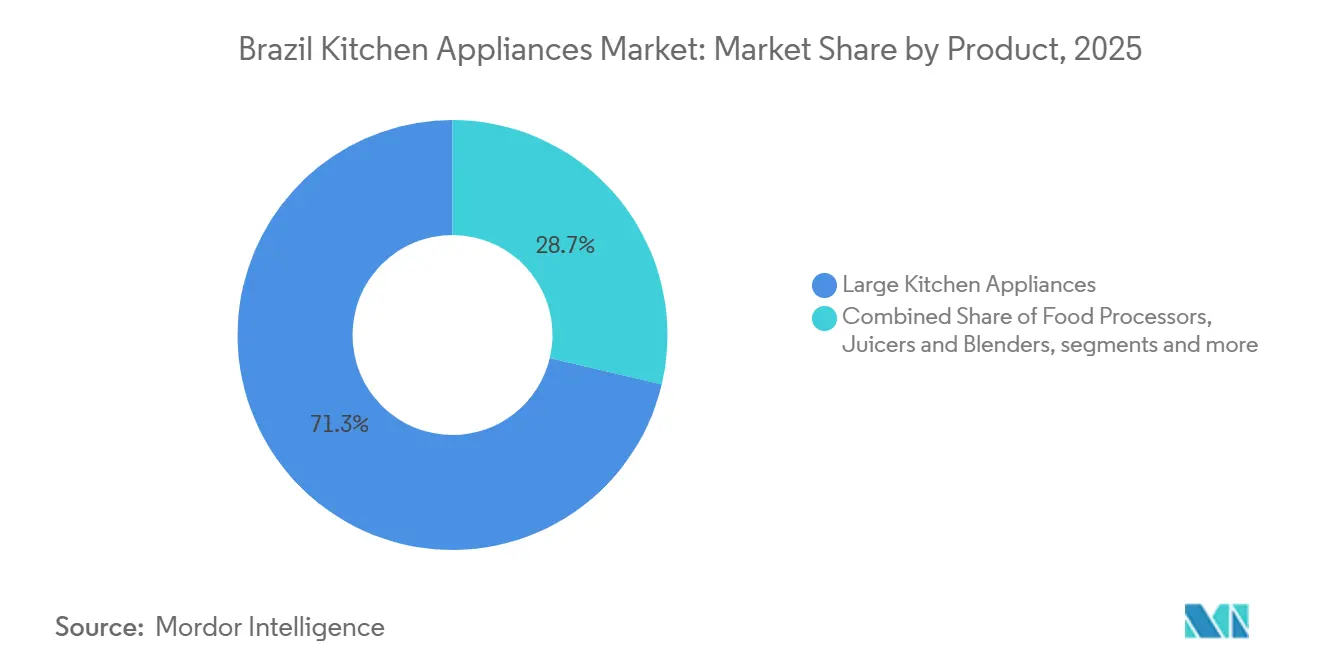

- Por tipo de produto, os eletrodomésticos de cozinha de grande porte lideraram com 71,30% do tamanho do mercado em 2025, enquanto os eletrodomésticos de cozinha de pequeno porte têm previsão de expansão a um CAGR de 6,83% até 2031.

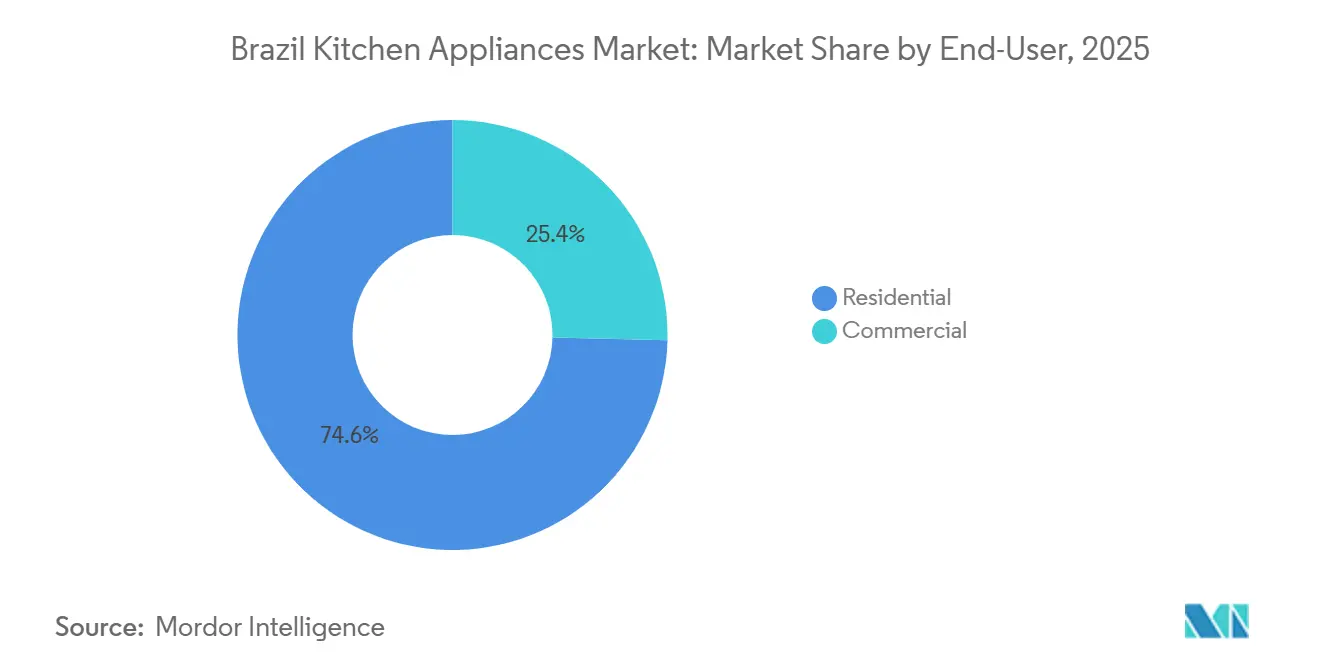

- Por usuário final, o segmento residencial respondeu por uma participação de mercado de 74,61% em 2025, enquanto o comercial tem projeção de crescimento a um CAGR de 6,27% até 2031.

- Por canal de distribuição, o B2C ou varejo deteve uma participação de mercado de 79,50% em 2025, enquanto o B2B tem projeção de registrar um CAGR de 6,14% até 2031.

- Por geografia, o Sudeste deteve uma participação de mercado de 53,47% em 2025, enquanto o Nordeste está projetado para registrar o maior CAGR de 6,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Eletrodomésticos de Cozinha no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e expansão da classe média | +1.2% | Nacional, mais forte no Nordeste, com crescimento mais rápido da renda real | Médio prazo (2-4 anos) |

| Urbanização acelerada e domicílios menores | +0.9% | Núcleos metropolitanos do Sudeste, expansão para cidades costeiras do Nordeste | Longo prazo (≥ 4 anos) |

| Aceleração da penetração do comércio eletrônico | +1.1% | Nacional, liderado pelos centros do Sudeste com densidade de centros de distribuição | Curto prazo (≤ 2 anos) |

| Rotulagem de eficiência energética apoiada pelo governo | +0.7% | Nacional, conformidade com o INMETRO é obrigatória | Médio prazo (2-4 anos) |

| Aumento da demanda por eletrodomésticos inteligentes ou conectados | +0.8% | Primeiros adotantes no Sudeste, difusão para o Sul e Centro-Oeste | Longo prazo (≥ 4 anos) |

| Projetos-piloto de financiamento por uso habilitados por IoT | +0.4% | Nacional, concentrado em áreas urbanas com alta penetração de fintechs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Expansão da Classe Média Impulsionando Ciclos de Substituição

O poder de compra das famílias está melhorando em várias regiões, e isso está elevando a demanda por substituição de refrigeradores eficientes e outros modelos de médio a alto padrão no mercado de eletrodomésticos de cozinha no Brasil. Em 2025, o pulso de crescimento nacional no consumo das famílias foi moderado no geral, mas o ciclo de atualização avançou em bolsões com melhor emprego formal e momentum de renda, especialmente nos centros urbanos em expansão do Nordeste e do Sul [1]Fonte: Instituto Brasileiro de Geografia e Estatística, "PIB varia 0,1% no terceiro trimestre de 2025," IBGE Agência de Notícias, agenciadenoticias.ibge.gov.br. A região Nordeste do Brasil registrou um aumento de 11,4% na renda de massa para USD 9,70 bilhões (R$ 53,7 bilhões) no primeiro trimestre de 2025, superando significativamente o crescimento nacional do consumo das famílias de 2,4% no ano. Os consumidores estão priorizando economia de energia e confiabilidade ao substituir unidades mais antigas, e esse foco favorece compressores inverter e produtos que possuem rotulagem de alto nível. Os fabricantes que quantificam as economias de energia no mundo real estão vendo uma proposta de valor mais clara ressoar com as famílias, especialmente quando as contas de serviços públicos permanecem em destaque. Essa dinâmica sustenta um caminho de atualização constante no mercado de eletrodomésticos de cozinha no Brasil, mesmo quando os gastos gerais do consumidor são mistos, porque o desempenho energético proporciona economias contínuas e uma janela de retorno mais clara para os compradores.

Urbanização Acelerada e Domicílios Menores Remodelando o Mix de Produtos

A migração urbana está comprimindo o espaço habitacional e impulsionando maior demanda por soluções embutidas e eletrodomésticos de pequeno porte multifuncionais no mercado de eletrodomésticos de cozinha no Brasil. A habitação compacta nos centros urbanos em aceleração do Brasil está inclinando a demanda para eletrodomésticos embutidos com eficiência de espaço e eletrodomésticos de pequeno porte multifuncionais, uma mudança que varejistas como o Magazine Luiza confirmam por meio de um crescimento de 5,2% nas vendas em mesmas lojas no terceiro trimestre de 2025. Com mais jovens trabalhadores entrando nas cidades e formando domicílios menores, cooktops compactos e fornos combinados estão vendo uma demanda mais forte em áreas densas. Os centros urbanos do Sudeste continuam a ancorar esse efeito, enquanto uma parcela crescente do Nordeste está migrando da agricultura para a manufatura e os serviços, o que sustenta a formação de domicílios e as compras de eletrodomésticos. Essas transições estão criando oportunidades constantes para marcas que projetam formatos com eficiência de espaço e recursos utilizáveis que se encaixam em cozinhas restritas sem sacrificar a funcionalidade. O crescimento liderado pelo ambiente urbano provavelmente permanecerá central para o mercado de eletrodomésticos de cozinha no Brasil à medida que as mudanças demográficas e os investimentos focados nas cidades continuam a impulsionar atualizações domésticas e compras pela primeira vez [2]Fonte: Equipe do Banco Mundial, "Nordeste do Brasil: Empregos, Energia Limpa e Oportunidade Econômica," O Banco Mundial, worldbank.org.

Aceleração da Penetração do Comércio Eletrônico: Fragmentando os Intermediários Tradicionais do Varejo

A Black Friday 2025 do comércio eletrônico brasileiro registrou USD 1,84 bilhão (R$ 10,19 bilhões) em transações, um aumento de 7,8%, com refrigeradores sozinhos gerando USD 100,5 milhões (R$ 556,8 milhões). A adoção digital está mudando a forma como os consumidores descobrem e compram eletrodomésticos, e está alterando os equilíbrios de poder dos canais no mercado de eletrodomésticos de cozinha no Brasil. As grandes marcas estão alinhando o conteúdo de produtos, as opções de entrega e o suporte ao cliente para atender às expectativas mais elevadas de conveniência e velocidade nas jornadas online. Isso elevou o padrão para a mensuração do clique até a conversão, o gerenciamento de devoluções e a integração do serviço pós-venda em modelos omnicanal. À medida que as interfaces digitais escalam, os fabricantes obtêm dados de demanda mais ricos para ajustar sortimentos e preços, o que pode diluir a influência dos intermediários tradicionais. Embora o varejo físico permaneça importante para grandes eletrodomésticos, a hibridização dos modelos de varejo e direto ao consumidor é agora uma característica permanente do mercado de eletrodomésticos de cozinha no Brasil, reforçando a vantagem para os fornecedores que conseguem orquestrar logística e serviço em ambos os formatos.

Rotulagem de Eficiência Energética Apoiada pelo Governo Criando Pisos de Qualidade, mas Lacunas de Implementação Persistem

A rotulagem de energia e os padrões mínimos de desempenho estão moldando o desenvolvimento de produtos e as preferências dos compradores no mercado de eletrodomésticos de cozinha no Brasil. Quando os padrões se tornam mais rígidos, as economias de emissões e custos são materiais, como evidenciado pela atualização do rótulo de ar-condicionado de 2020 que se traduziu em uma estimativa de 21,5 milhões de toneladas métricas de CO2 evitado até 2030 sob o design do programa do Brasil[3]Fonte: Equipe CLASP, "Dobrando a Eficiência Energética com Eletrodomésticos," CLASP, clasp.ngo. Os principais fabricantes agora apresentam modelos de alta eficiência com afirmações claras sobre reduções no consumo de energia, o que ajuda a diferenciar em categorias competitivas onde os recursos se confundem. Um exemplo público são as linhas recentes de refrigeradores construídas para reduzir o consumo de eletricidade em até 45% em comparação com modelos comparáveis anteriores, o que posiciona o desempenho energético como um argumento de compra simples e repetível para as famílias. Estudos também apontam para um grande potencial nacional de economia de energia se o Brasil alinhar os padrões mínimos de desempenho energético de eletrodomésticos-chave com as melhores tecnologias disponíveis, destacando espaço inexplorado para convergência de políticas e mercado na próxima década[4]Fonte: Equipe Editorial da Panasonic, "Reduzindo o Consumo de Eletricidade do Refrigerador em 45%," Sala de Imprensa da Panasonic, news.panasonic.com. Essa estrutura cria um piso de qualidade que impulsiona o desempenho para cima no mercado de eletrodomésticos de cozinha no Brasil, mesmo que a fiscalização e os cronogramas de transição possam introduzir dinâmicas competitivas desiguais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensa concorrência de preços e compressão de margens | -0.9% | Nacional, mais aguda nos canais de varejo B2C | Curto prazo (≤ 2 anos) |

| Alta sensibilidade à taxa de juros nas vendas a prazo | -1.3% | Nacional, afeta desproporcionalmente os duráveis da linha branca | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos de semicondutores | -0.5% | Cadeias de suprimentos globais abastecendo plantas brasileiras | Curto prazo (≤ 2 anos) |

| Obrigações mais rígidas de devolução de resíduos eletroeletrônicos | -0.6% | Nacional, maior carga de conformidade no setor do Sudeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensa Concorrência de Preços e Compressão de Margens Impulsionando Consolidação e Diferenciação

A rivalidade baseada em preços está comprimindo as margens brutas e incentivando estratégias de produto, serviço e marca que justificam prêmios no mercado de eletrodomésticos de cozinha no Brasil. Os players mais resilientes estão se apoiando em afirmações de desempenho energético, redes de pós-venda mais fortes e confiabilidade do produto como âncoras para a realização de preços. As marcas também estão avaliando a complexidade de SKUs e reequilibrando em direção a menos modelos de maior velocidade para manter o risco de estoque controlado e a alavancagem de compras intacta. Os anúncios de investimentos do setor sinalizam uma mudança em direção à automação e ao desenvolvimento de produtos para melhorar as posições de custo e elevar a qualidade, o que fala a um foco renovado nos fundamentos em detrimento de promoções de preços temporárias. O caminho emergente a seguir é claro: diferenciação sustentada por meio de rótulos de energia, confiabilidade do produto e serviço responsivo, em vez de posicionamento de preço puro. Como resultado, o patrimônio da marca, a capacidade de serviço instalada e a sofisticação de conformidade importam mais do que ciclos de desconto de curta duração no mercado de eletrodomésticos de cozinha no Brasil.

Alta Sensibilidade à Taxa de Juros nas Vendas a Prazo Restringindo Duráveis de Grande Porte

O custo do financiamento permanece o principal vento contrário cíclico para eletrodomésticos de alto valor no mercado de eletrodomésticos de cozinha no Brasil. A taxa de juros Selic subiu de 11,5% no início de 2024 para 15,00% em novembro de 2025, elevando os custos de empréstimos no crédito doméstico e nos planos de parcelamento que sustentam as compras de grandes eletrodomésticos[5]Fonte: Banco Central do Brasil, "Histórico das Taxas de Juros," Banco Central do Brasil, bcb.gov.br. O ambiente de taxas torna os eletrodomésticos de pequeno porte de menor valor mais resilientes porque uma parcela maior dessas compras ocorre à vista. Nesse contexto, um mix de produtos diversificado que abrange tanto eletrodomésticos de grande quanto de pequeno porte pode ajudar a suavizar a receita e apoiar a utilização da capacidade. A sensibilidade macroeconômica reforça a necessidade de propostas de valor doméstico claras e serviço pós-venda estável para reduzir o risco percebido no mercado de eletrodomésticos de cozinha no Brasil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Eletrodomésticos de Pequeno Porte Superando os de Grande Porte Apesar de Comandarem Menor Participação

Os eletrodomésticos de cozinha de grande porte responderam por 71,30% da participação do mercado de eletrodomésticos de cozinha no Brasil em 2025, enquanto os eletrodomésticos de cozinha de pequeno porte devem registrar um CAGR de 6,83% até 2031. Essa divisão reflete a alta base de refrigeradores, freezers e produtos de lavanderia, que continuam a ancorar os ciclos de substituição mesmo em condições de crédito mais restritivas. Ao mesmo tempo, os eletrodomésticos menores se beneficiam de intervalos de substituição mais curtos e valores de ticket menores que se encaixam nos orçamentos domésticos sem financiamento. As marcas que demonstram economias de energia tangíveis e durabilidade credível estão retendo participação em grandes eletrodomésticos, enquanto novos formatos e recursos de conveniência dão aos eletrodomésticos de pequeno porte a vantagem em volume de unidades. Essas tendências combinadas mantêm ambas as categorias relevantes e sustentam um portfólio de produtos equilibrado no mercado de eletrodomésticos de cozinha no Brasil.

Dentro dos eletrodomésticos de cozinha de pequeno porte, as linhas renovadas de liquidificadores e equipamentos de café estão vendo uma tração constante, auxiliadas por atualizações de produtos que enfatizam facilidade de uso e desempenho. As introduções de produtos em máquinas de café totalmente automáticas para a América do Sul estão alinhadas com uma ampla tendência de café premium nas residências e na hotelaria brasileiras, o que eleva tanto o engajamento da marca quanto os preços médios de venda. As divulgações corporativas indicam que a linha de base da categoria permanece resiliente mesmo quando itens relacionados ao clima, como ventiladores, criam volatilidade nas comparações ano a ano. Em grandes eletrodomésticos, refrigeradores e ar-condicionados com eficiência energética continuam a se diferenciar por meio de rotulagem e reduções de consumo verificadas, que agora são visíveis aos consumidores no ponto de venda. O resultado é um núcleo de demanda estável impulsionado por substituições e uma franja de crescimento mais rápido alimentada por novos formatos de eletrodomésticos de pequeno porte no mercado de eletrodomésticos de cozinha no Brasil.

Por Usuário Final: Expansão do Segmento Comercial Vinculada à Recuperação do Setor de Hotelaria, Restaurantes e Institucional e às Instalações Embutidas

Os usuários finais residenciais responderam por 74,61% do tamanho do mercado de eletrodomésticos de cozinha no Brasil em 2025, com a demanda comercial projetada para crescer mais rapidamente a um CAGR de 6,27% até 2031. As cozinhas comerciais em hotéis, restaurantes e ambientes institucionais estão acelerando as atualizações de equipamentos à medida que as receitas de serviços de alimentação se expandem, o que sustenta as compras de equipamentos especializados de refrigeração, culinária e bebidas. O segmento de hotelaria, restaurantes e institucional registrou USD 96 bilhões em receitas em 2023, juntamente com sólido crescimento nas importações de produtos orientados ao consumidor, reforçando um amplo caminho de atualização para os operadores de serviços de alimentação. À medida que os operadores comerciais padronizam em equipamentos confiáveis e de fácil manutenção, o fornecimento direto dos fabricantes torna-se mais comum e desloca o volume para os canais B2B. Esses padrões sugerem que a próxima fase do crescimento comercial será impulsionada pelo tráfego consistente de refeições e pelo investimento em hotelaria que aumenta a capacidade de cozinha em todos os formatos no mercado de eletrodomésticos de cozinha no Brasil.

A demanda residencial permanece a âncora de volume e se beneficia da inovação de produtos e de uma melhor rotulagem que simplifica a escolha eficiente. Dentro das famílias de renda mais alta, os projetos de cozinhas planejadas ou embutidas continuam a impulsionar eletrodomésticos premium que proporcionam economia de energia e integração estética. O mercado intermediário é mais sensível aos custos de empréstimos, o que desacelera as compras maiores quando as taxas de juros são altas e as acelera à medida que o financiamento se torna mais fácil. Essa divisão ressalta a importância de adequar produtos e faixas de preço aos limites de acessibilidade regionais em todo o Brasil. Uma oferta equilibrada que vai de modelos de entrada a embutidos premium coloca os fornecedores em uma posição mais forte para atender às diversas necessidades domésticas no setor de eletrodomésticos de cozinha no Brasil.

Por Canal de Distribuição: Ganhos do B2B Direto Refletem Parcerias com Construtoras e Aquisições do Setor de Hotelaria

Os canais B2C ou de varejo detiveram 79,50% da participação do mercado de eletrodomésticos de cozinha no Brasil em 2025, enquanto o B2B direto deve crescer a um CAGR de 6,14% até 2031. O varejo continua a dominar as transações de grandes eletrodomésticos devido às necessidades de avaliação na loja e aos programas de financiamento adaptados aos consumidores. A rota B2B está se expandindo à medida que incorporadoras, redes hoteleiras e grupos de restaurantes adquirem diretamente para padronização, gerenciamento de garantias e vantagens de custo total. Essa tendência é mais forte em novos projetos residenciais e expansões de hotelaria, onde os pacotes de eletrodomésticos são especificados na fase de projeto para garantir desempenho e estética. À medida que o B2B amadurece, os acordos de nível de serviço e o suporte pós-instalação tornam-se centrais para a seleção de fornecedores no mercado de eletrodomésticos de cozinha no Brasil.

O mix de distribuição também é influenciado pelo comportamento omnicanal, pois os compradores pesquisam online e concluem as compras pelo caminho mais conveniente. Os parceiros de fornecimento que oferecem prazos de entrega transparentes, serviços de instalação e suporte responsivo apresentam maior conversão tanto em ambientes online quanto offline. Para pedidos comerciais de grande escala, os relacionamentos diretos reduzem a intermediação e criam espaço para serviços personalizados, planejamento de peças de reposição e treinamento de técnicos. Para pedidos de consumidores, o varejo permanece importante para descoberta e avaliação prática, especialmente para refrigeradores, fornos e lavadoras. Ao longo do período de previsão, espera-se que uma abordagem de canal duplo persista, com o B2B ganhando terreno incremental no setor de eletrodomésticos de cozinha no Brasil.

Análise Geográfica

A região Sudeste capturou 53,47% do tamanho do mercado de eletrodomésticos de cozinha no Brasil em 2025, refletindo a concentração de infraestrutura de varejo e clusters urbanos de alta renda. A região abriga uma base instalada densa que sustenta um ciclo de substituição constante para grandes eletrodomésticos, mesmo quando o crescimento geral se modera. Os elevados custos de financiamento reduziram o ritmo das atualizações discricionárias, o que coloca mais ênfase em produtos que podem demonstrar economias de energia e confiabilidade mensuráveis. Os consumidores do Sudeste também são receptivos a recursos avançados e acabamentos premium que justificam seus preços por meio de durabilidade e desempenho. Essas dinâmicas garantem que o Sudeste permaneça a maior região por valor no mercado de eletrodomésticos de cozinha no Brasil, mesmo que seu ritmo de crescimento se aproxime da média nacional.

O Nordeste é a região de crescimento mais rápido com um CAGR projetado de 6,62%, sustentado por ganhos no mercado de trabalho e uma transição econômica que eleva a participação do emprego não agrícola. O foco em políticas e investimentos em empregos e energia limpa está acelerando a atividade industrial e de serviços, o que eleva as rendas e sustenta a demanda de primeira compra e de substituição por eletrodomésticos essenciais nos principais centros urbanos. À medida que as redes de varejo e logística se aprofundam na região, a disponibilidade de produtos e a confiabilidade das entregas melhoram, o que ajuda a reduzir a histórica lacuna de acesso em comparação com o Sudeste. Os orçamentos domésticos no Nordeste permanecem sensíveis ao preço, portanto, a eficiência energética e a durabilidade são critérios de compra importantes quando as condições de crédito são restritivas. A trajetória da região a torna uma prioridade para os fornecedores que buscam crescimento de volume no mercado de eletrodomésticos de cozinha no Brasil.

O Sul e o Centro-Oeste adicionam crescimento equilibrado à medida que o emprego formal e o consumo constante sustentam tanto a demanda residencial quanto a comercial selecionada. O Sul apresenta uma maior participação de recursos embutidos e premium nos centros urbanos, enquanto o Centro-Oeste se beneficia de rendas estáveis do setor público e do agronegócio. Em todo o Brasil, as taxas de juros permaneceram elevadas até o final de 2025, o que desacelerou o consumo das famílias e incentivou compras de alto valor mais deliberadas. Nesse ambiente, os fornecedores que adaptam faixas de preço, rótulos de energia e estratégias de canal por região captarão melhor os bolsões de demanda. Ao longo do horizonte de previsão, espera-se que a hierarquia de crescimento regional persista, liderada pelo Nordeste e seguida por ganhos constantes no Sul, enquanto o Sudeste permanece a maior base de receita no mercado de eletrodomésticos de cozinha no Brasil.

Análise da cadeia de valor

A cadeia de valor de eletrodomésticos de cozinha do Brasil começa com insumos upstream, como aço, plásticos, vidro, compressores, controles eletrônicos e semicondutores, fornecidos por meio de uma combinação de insumos nacionais e componentes importados. Fabricantes e montadores (incluindo marcas multinacionais e locais) concentram a produção em corredores industriais consolidados, apoiados por automação e melhorias da Indústria 4.0. A Eletros reportou 117,7 milhões de unidades vendidas no setor mais amplo de eletroeletrônicos e eletrodomésticos em 2024 (+29% em relação a 2023), seguido de uma queda de 1% nas vendas de 2025 em relação a 2024, apontando para um ciclo de reposição downstream mais cauteloso.

A atividade midstream inclui a localização de componentes locais, submontagem, montagem final, testes de qualidade e rotulagem de conformidade. A estrutura tributária de importação (Imposto de Importação federal, IPI, além do ICMS estadual) aumenta o custo de desembarque de peças importadas e produtos finais, o que impulsiona os fabricantes a adotarem estratégias de conteúdo local. No mercado downstream, varejistas nacionais e marketplaces conduzem a maior parte das transações B2C, enquanto o fornecimento direto por construtoras e operadores de hospitalidade sustenta o crescimento das vendas B2B, nas quais instalação, garantias, peças de reposição e redes de serviço influenciam a seleção de fornecedores. Movimentos recentes na cadeia de suprimentos, incluindo o plano da Whirlpool, de maio de 2026, de investir no fornecimento nacional de componentes em Rio Claro, e as ações de expansão da Midea Carrier em Pouso Alegre, indicam uma mudança para cadeias de suprimentos mais centradas no Brasil, a fim de reduzir a exposição cambial e a volatilidade nos prazos de entrega.

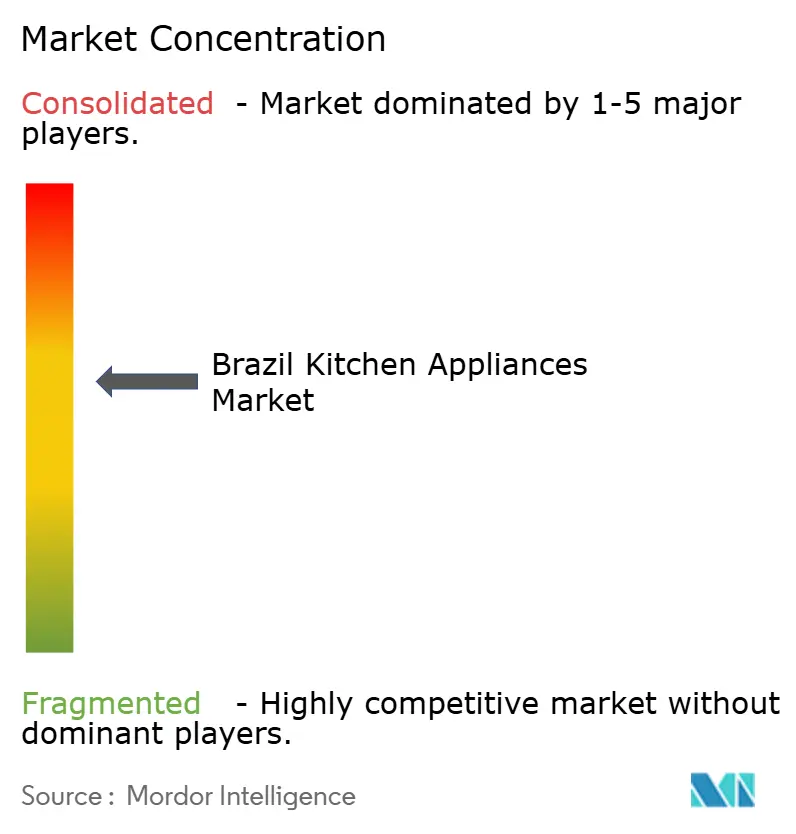

Cenário Competitivo

O mercado de eletrodomésticos de cozinha no Brasil exibe alta intensidade apesar da concentração entre as empresas membros da Eletros. As divulgações das empresas e os planos de investimento mostram um foco na eficiência de produção e nas melhorias de fabricação local que podem reduzir os custos unitários e fortalecer a qualidade. Um fabricante destacou atualizações automatizadas em uma planta em São Paulo para aumentar a produtividade, preservando as prioridades de design e desempenho energético que sustentam os preços premium. As associações do setor também sinalizaram despesas de capital planejadas para 2025 a 2027 em linha branca, ar-condicionado e eletrodomésticos portáteis para expandir a capacidade e desenvolver novos produtos, sinalizando um compromisso de vários anos com inovação e qualidade. O efeito líquido é um mercado onde o crescimento da receita coexiste com pressão seletiva de margens, o que exige um posicionamento de produto mais claro no mercado de eletrodomésticos de cozinha no Brasil.

A tecnologia e o software agora são parte integrante dos ciclos de vida dos produtos, e alguns fabricantes estenderam os cronogramas de suporte de software para eletrodomésticos para melhorar a longevidade e o desempenho. Um exemplo é o lançamento de uma interface unificada em refrigeradores e fornos com até sete anos de atualizações de software para os modelos de 2024, o que fortalece a confiança em produtos conectados de longa duração. Ao mesmo tempo, os planos de portfólio regionais podem diferir com base na prontidão da infraestrutura e na profundidade da demanda, com alguns modelos globais habilitados por inteligência artificial programados para lançamento internacional mais amplo, mas sem previsão de lançamento para o Brasil no início de 2026. Em eletrodomésticos de pequeno porte, as atualizações de produtos em liquidificadores e máquinas de café totalmente automáticas visam casos de uso doméstico consistentes e melhorias de qualidade, o que ajuda a defender a participação em faixas de preço competitivas. Esses movimentos de produto e software ressaltam uma mudança mais ampla para o valor do ciclo de vida e o desempenho sustentado no mercado de eletrodomésticos de cozinha no Brasil.

A eficiência energética permanece um campo de batalha decisivo. As afirmações comprovadas em campo sobre a redução do consumo de energia estão ressoando com os compradores que buscam economias previsíveis nos custos operacionais. Refrigeradores de alto desempenho que reduzem o consumo de energia em até 45% posicionam as marcas para vencer os ciclos de substituição quando as taxas de juros complicam o financiamento de itens de alto valor. Estudos de políticas indicam os ganhos sistêmicos possíveis quando os padrões nacionais se alinham com a melhor tecnologia disponível, o que incentiva o investimento contínuo em produtos e processos pelos fabricantes. À medida que os fornecedores executam rótulos de energia diferenciados, redes de serviço robustas e logística confiável, as narrativas competitivas continuarão a se deslocar de descontos de curto prazo para a criação de valor duradouro no mercado de eletrodomésticos de cozinha no Brasil.

Líderes do Setor de Eletrodomésticos de Cozinha no Brasil

Whirlpool Corporation

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Electrolux AB

Groupe SEB (incl. Arno)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A localização e as adições de capacidade estão criando espaço para fornecedores capazes de combinar estruturas de custo mais baixas com portfólios em conformidade e energeticamente eficientes. A inauguração pela LG, em janeiro de 2026, de uma fábrica de refrigeradores de BRL 1,5 bilhão em Fazenda Rio Grande (PR), com capacidade de 500.000 unidades por ano, e o plano da Whirlpool, de maio de 2026, de localizar componentes para máquinas de lavar de carga frontal em Rio Claro (SP), estão alinhados a essa direção. A Whirlpool também está preparando a produção de cooktops por indução em Manaus (AM) entre agosto e setembro de 2026, o que apoiaria ainda mais modelos produzidos localmente e otimizados regionalmente, reduzindo a exposição a tarifas de importação, oscilações cambiais e disrupções globais de componentes.

No nível de produto, as oportunidades mais claras estão em (i) ecossistemas de cozinha inteligentes e conectados e (ii) soluções embutidas e otimizadas em espaço, adequadas à formação de residências urbanas e aos ciclos de reforma premium, especialmente no Sudeste e no Sul. Ações de portfólio já apontam para esse foco, incluindo a expansão da Samsung, em abril de 2026, das ofertas premium de cozinha (refrigeradores Bespoke AI, lava-louças e cocção por indução) e o lançamento pela LG, em maio de 2026, de um refrigerador side-by-side Bivolt projetado para a infraestrutura de voltagem mista do Brasil. No lado dos canais, as jornadas de compra omnichannel e as compras de construtoras e operadores de hospitalidade sustentam a demanda por fornecedores capazes de agrupar entrega, instalação e serviço pós-venda, com a cobertura de serviço e a disponibilidade de peças moldando a competitividade junto ao preço.

Desenvolvimentos recentes do setor

- Maio de 2026: a LG Electronics lançou o refrigerador Side by Side L267 no Brasil com compatibilidade Bivolt (127V/220V) e formato de grande capacidade voltado a compradores de cozinhas premium. O posicionamento do produto aborda um ponto de fricção na instalação em regiões com padrões de voltagem diferentes, ao mesmo tempo que apoia o avanço da LG em refrigeração de ticket mais alto.

- Dezembro de 2025: a Whirlpool inaugurou uma "Fábrica do Futuro" em sua unidade de Rio Claro (SP) para expandir o uso de IA, automação e robótica em linhas de fabricação que incluem lavadoras, fogões e cooktops. A modernização fortalece as capacidades locais de produtividade e qualidade, apoiando ciclos de produto mais rápidos e competitividade de custos em um mercado pressionado pelos preços.

- Dezembro de 2024: o Midea Group inaugurou sua terceira unidade fabril em Pouso Alegre, Minas Gerais, produzindo refrigeradores e máquinas de lavar para o Brasil e para a América do Sul em geral. A fábrica expandiu a capacidade local e reforçou a estratégia de localização da Midea, aumentando a intensidade competitiva para grandes eletrodomésticos produzidos internamente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado é definido como o valor dos produtos de eletrodomésticos de cozinha vendidos no Brasil, abrangendo a receita gerada por grandes e pequenos eletrodomésticos de cozinha em usuários finais residenciais e comerciais.

Exclusões de escopo: excluímos categorias de eletrodomésticos não relacionados à cozinha que não são utilizados principalmente para armazenamento, preparo ou cocção de alimentos, e também excluímos revendas de produtos usados.

Visão geral da segmentação

- Por Produto

- Eletrodomésticos de Cozinha de Grande Porte

- Refrigeradores e Freezers

- Lava-louças

- Coifas

- Cooktops

- Fornos

- Outros Eletrodomésticos de Cozinha de Grande Porte (purificadores de água, etc.)

- Eletrodomésticos de Cozinha de Pequeno Porte

- Processadores de Alimentos

- Espremidores e Liquidificadores

- Grelhadores e Assadeiras

- Fritadeiras a Ar

- Cafeteiras

- Panelas Elétricas

- Torradeiras

- Chaleiras Elétricas

- Fornos de Bancada

- Outros Eletrodomésticos de Cozinha de Pequeno Porte (máquinas de pão, máquinas de waffle, cozedores de ovos, etc.)

- Eletrodomésticos de Cozinha de Grande Porte

- Por Usuário Final

- Residencial

- Comercial

- Por Canal de Distribuição

- B2C/Varejo

- Lojas Multimarcas

- Lojas Exclusivas de Marca

- Online

- Outros Canais de Distribuição

- B2B (diretamente dos fabricantes)

- B2C/Varejo

- Por Geografia

- Norte

- Nordeste

- Sudeste

- Sul

- Centro-Oeste

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental foi usado para construir a base factual e estabelecer faixas realistas antes de iniciarmos a modelagem. Baseamo-nos em estatísticas públicas e documentos de referência, como indicadores de renda e domicílios do IBGE, séries de comércio aduaneiro brasileiro para os códigos NCM relevantes de eletrodomésticos, séries de inflação e cambiais do Banco Central do Brasil, e referências de energia e eficiência de órgãos como o INMETRO e portais governamentais relacionados.

Para completar o panorama, também analisamos registros corporativos e materiais para investidores de fabricantes e varejistas que divulgam desempenho no Brasil, além de sites de associações e coberturas de imprensa confiáveis que acompanham demanda de varejo e promoções. Uma assinatura paga focada em dados financeiros corporativos e outra focada em registros de comércio no nível de embarque foram utilizadas seletivamente para verificar a direção da receita e a intensidade de importação quando os dados públicos não eram suficientemente granulares. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas foram consultadas para coletar, validar e esclarecer pontos de dados ao longo do trabalho.

Entrevistas Primárias e Pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com fabricantes, distribuidores, varejistas de grande formato, vendedores de e-commerce, redes de serviço e consultores do setor ativos no Brasil. As informações foram usadas para confirmar a abrangência de categorias, movimentos típicos de preços, divisões de canais e diferenças regionais de demanda, por exemplo, Sudeste versus Sul. Em seguida, usamos essas informações para testar as premissas provenientes da pesquisa documental, de modo que o modelo final permaneça realista.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos (CXOs): 13% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 30% | |

| Empresas de menor porte: 16% | Gerentes: 57% |

Dimensionamento e Previsão de Mercado

O dimensionamento parte da construção de um pool de demanda top-down, no qual a formação de domicílios, a penetração de eletrodomésticos ou a tendência de substituição, e a intensidade de vendas no varejo são usadas para reconstruir o valor endereçável para o Brasil. Uma vez que essa estrutura se mostrou estável, os totais foram corroborados com verificações bottom-up seletivas, como o preço médio de venda amostrado por categoria multiplicado por volumes estimados, e verificações de canal que comparam a contribuição offline versus online, para que o número não se distancie da realidade de mercado.

Os principais insumos usados no modelo incluem a direção de importação e exportação de eletrodomésticos, o momento de conversão de BRL para USD, a progressão de preços impulsionada pela inflação, mudanças na atividade de habitação e reforma, e o ritmo de adoção de grandes eletrodomésticos de ticket mais alto em comparação com pequenos eletrodomésticos de giro mais rápido. Onde os sinais de volume eram incompletos para uma categoria, preenchemos a lacuna usando indicadores proxy, como fluxos de comércio, acompanhamento de preços de prateleira e ciclos de substituição baseados em entrevistas. Em seguida, normalizamos os resultados para evitar a contagem duplicada da mesma demanda por múltiplos canais.

Para a previsão, usamos análise de cenários apoiada por suavização de séries temporais curtas sobre o crescimento no nível de categoria, uma vez que promoções, disponibilidade de crédito e repasse cambial podem alterar a demanda rapidamente no Brasil. A trajetória de crescimento final foi ajustada somente após especialistas primários confirmarem se as mudanças assumidas de preço e mix pareciam viáveis para os próximos anos.

Validação de Dados e Ciclo de Atualização

A validação foi realizada por meio de verificações repetidas, nas quais os resultados do modelo foram comparados com sinais independentes, como direção do comércio, comentários de vendas reportadas e movimento de preços observado, e depois revisados quanto a grandes variações por outro analista antes da aprovação final. Se um valor discrepante surgisse, revisávamos definições, executávamos novamente a análise de sensibilidade sobre os principais insumos e, em alguns casos, recontatávamos os respondentes para confirmar o que havia mudado e quando.

O conjunto de dados é atualizado anualmente, e atualizações intermediárias são disparadas quando ocorrem eventos relevantes, como oscilações cambiais súbitas, mudanças tarifárias ou grandes alterações nas condições de crédito ao consumidor. Antes da entrega, é realizada uma revisão final para que os clientes recebam uma visão atualizada que reflita as informações mais recentes disponíveis.

Tamanho de Mercado de Produtos de Eletrodomésticos de Cozinha do Brasil da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores de mercado publicados para eletrodomésticos de cozinha do Brasil podem parecer muito distantes entre si, mesmo quando o país e o conjunto de produtos discutidos pelas fontes se sobrepõem. As diferenças geralmente vêm do que é contabilizado como eletrodoméstico de cozinha, se a demanda comercial está incluída e de como o preço é tratado quando os movimentos de inflação e câmbio são desiguais.

Para este mercado, os maiores fatores são o escopo e a matemática de precificação. Algumas estimativas permanecem restritas ao âmbito residencial, ou reduzem a cesta a poucos grupos de produtos, e depois aplicam uma trajetória de preço médio que não reflete totalmente as mudanças de mix entre grandes e pequenos eletrodomésticos, o que pode reduzir o total. Outros números também podem estar ancorados a um ano-base diferente ou a uma janela de previsão mais longa. Isso altera o ritmo de crescimento implícito e o ponto de conversão para USD usado na série.

Comparação de referência

| Fonte | Tamanho de Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 26,23 bilhões de USD (2025) | |

| Consultoria Global A | 11,97 bilhões de USD (2024) | Utiliza um escopo restrito ao âmbito residencial e um ano-base diferente, o que pode excluir a demanda comercial e alterar o momento de preço e câmbio em comparação com uma visão mais ampla de receita de eletrodomésticos de cozinha. |

| Editora do Setor B | 4,30 bilhões de USD (2025) | Aplica uma cesta de produtos mais restrita, com abrangência limitada de categorias, e depende de uma base de valor menor, o que pode subestimar a contribuição de grandes eletrodomésticos e o mix combinado de canais no Brasil. |

A tabela mostra que as escolhas de escopo e as premissas de precificação explicam a maior parte da dispersão. Quando os usuários finais comerciais são contabilizados junto com os domicílios e a abrangência de categorias é mantida ampla (grandes e pequenos eletrodomésticos juntos), o total se aproxima de 26,23 bilhões de USD (2025), motivo pelo qual essa abordagem é aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado do mercado de eletrodomésticos de cozinha no Brasil?

O tamanho do mercado de eletrodomésticos de cozinha no Brasil é de USD 26,70 bilhões em 2026 e tem projeção de atingir USD 35,53 bilhões até 2031 a um CAGR de 5,88%.

Qual categoria de produto lidera e qual está crescendo mais rapidamente no mercado de eletrodomésticos de cozinha no Brasil?

Os eletrodomésticos de cozinha de grande porte lideram com 71,30% de participação em 2025, enquanto os eletrodomésticos de cozinha de pequeno porte registram o crescimento mais rápido a um CAGR de 6,83% até 2031.

Qual usuário final mais contribui para a receita no mercado de eletrodomésticos de cozinha no Brasil?

O segmento residencial responde por 74,61% do valor de 2025, enquanto o comercial é o usuário final de crescimento mais rápido com um CAGR de 6,27% até 2031.

Quais canais de vendas estão ganhando impulso no mercado de eletrodomésticos de cozinha no Brasil?

O B2C ou varejo detém 79,50% de participação em 2025, enquanto os canais B2B diretos são os de crescimento mais rápido com um CAGR projetado de 6,14% até 2031.

Quais regiões são mais importantes no mercado de eletrodomésticos de cozinha no Brasil atualmente?

O Sudeste detém 53,47% do valor de 2025 e permanece a maior região, enquanto o Nordeste é o de crescimento mais rápido com um CAGR de 6,62% até 2031.

Como a rotulagem de energia e os padrões estão moldando as escolhas no mercado de eletrodomésticos de cozinha no Brasil?

A rotulagem mais rígida e o potencial alinhamento dos padrões mínimos de desempenho energético incentivam modelos eficientes e um valor mais claro proveniente das economias de energia, o que influencia as decisões de atualização e as prioridades de desenvolvimento de produtos.

Página atualizada pela última vez em: