Tamanho e Participação do Mercado de Entrega de Última Milha no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

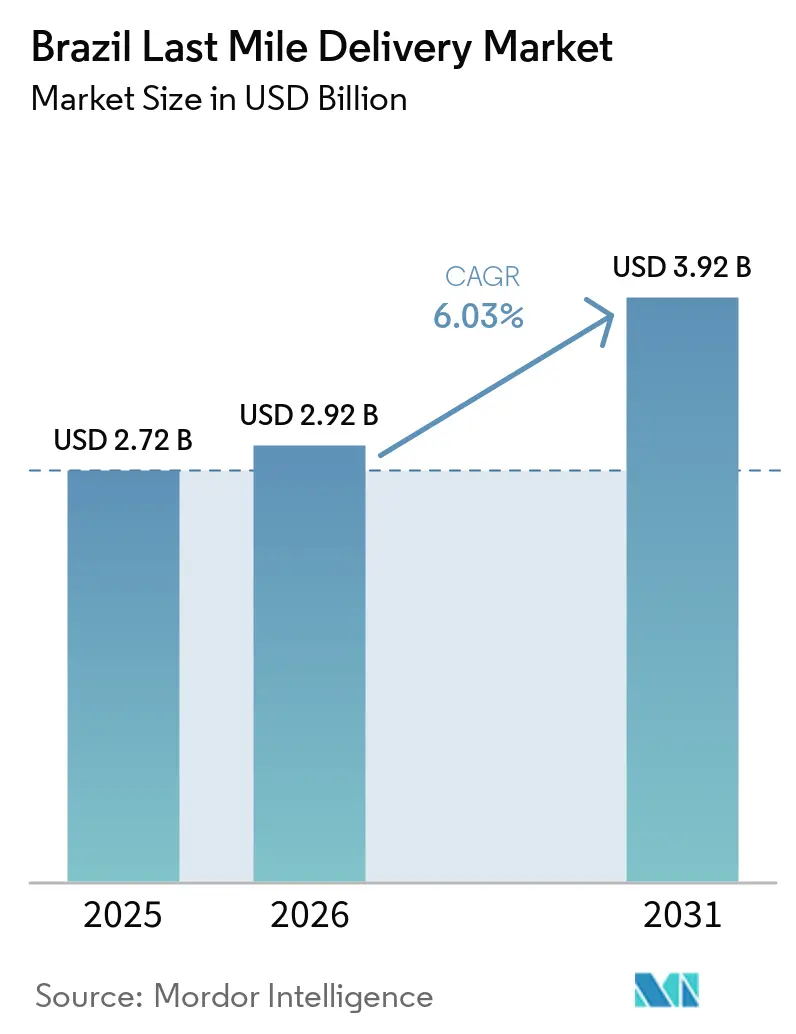

| Tamanho do mercado no ano base (2025) | 2.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.03% CAGR |

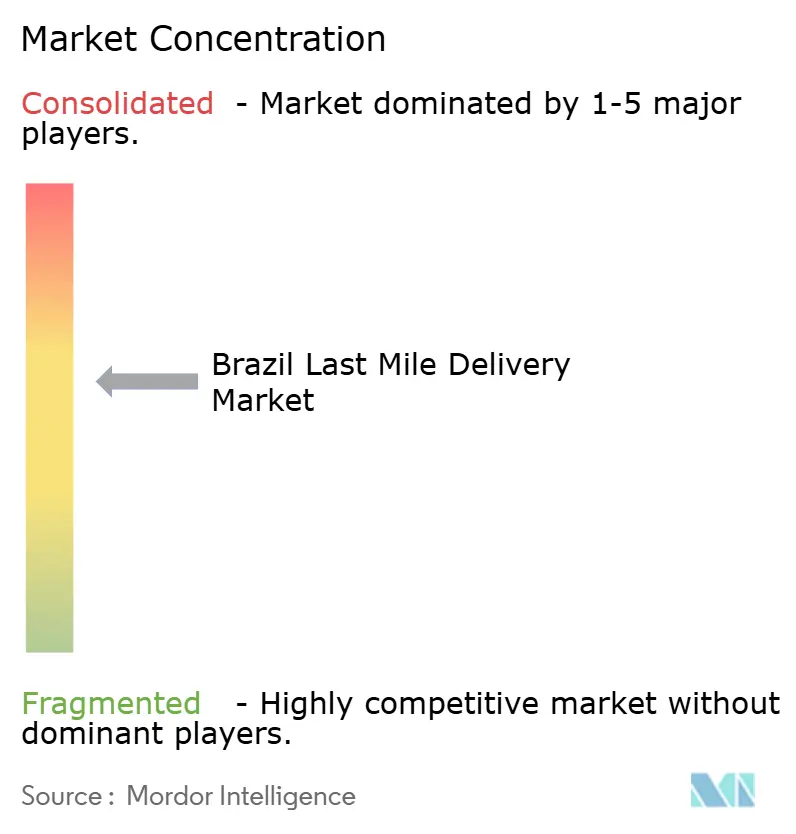

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entrega de Última Milha no Brasil por Mordor Intelligence

O tamanho do mercado de entrega de última milha no Brasil foi avaliado em USD 2,72 bilhões em 2025 e estima-se que cresça de USD 2,92 bilhões em 2026 para atingir USD 3,92 bilhões até 2031, a um CAGR de 6,03% durante o período de previsão (2026-2031).

A contínua expansão de dois dígitos do e-commerce nacional, a densificação de rotas ao longo do corredor do Sudeste e os agressivos lançamentos de micro-fulfillment por marketplaces verticalmente integrados estão reforçando a demanda estrutural por entregas com prazo crítico. Os serviços no mesmo dia estão avançando mais rapidamente do que a média do mercado de entrega de última milha no Brasil, à medida que os compradores urbanos exigem janelas de atendimento inferiores a uma hora. Ao mesmo tempo, plataformas de roteamento baseadas em inteligência artificial reduzem o consumo de combustível e o tempo ocioso, protegendo parcialmente os operadores da inflação do diesel e da mão de obra. Paralelamente, os fluxos de encomendas entre consumidores estão escalando com base em aplicativos de revenda entre pares e de entregadores autônomos, introduzindo nova pressão competitiva, mas também diversificando a receita. O aumento do capital estrangeiro, exemplificado pelo lançamento do Keeta da Meituan com USD 1 bilhão e pelo programa de eletrificação da frota da DHL, sinaliza confiança de que incentivos fiscais mais amplos e concessões multimodais irão gradualmente aliviar os gargalos logísticos de longa data.

Principais Conclusões do Relatório

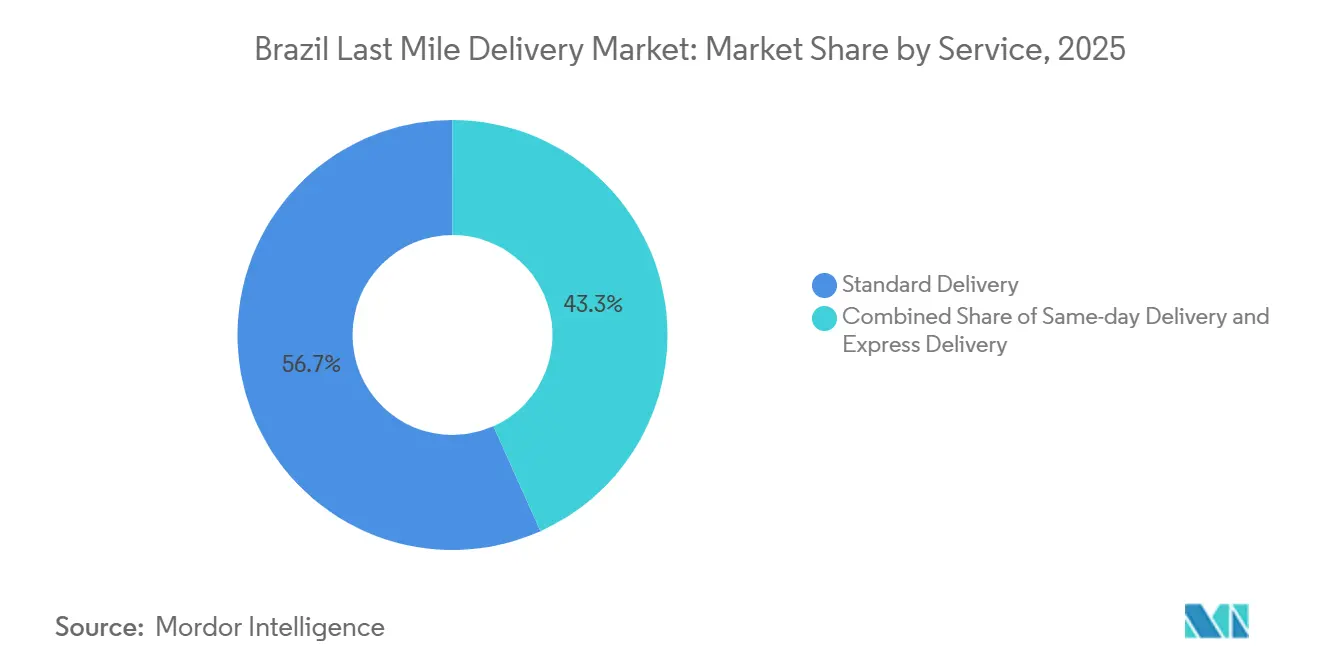

- Por serviço, a entrega padrão liderou com 56,71% da participação do mercado de entrega de última milha no Brasil em 2025, enquanto a entrega no mesmo dia deve expandir a um CAGR de 7,68% até 2031.

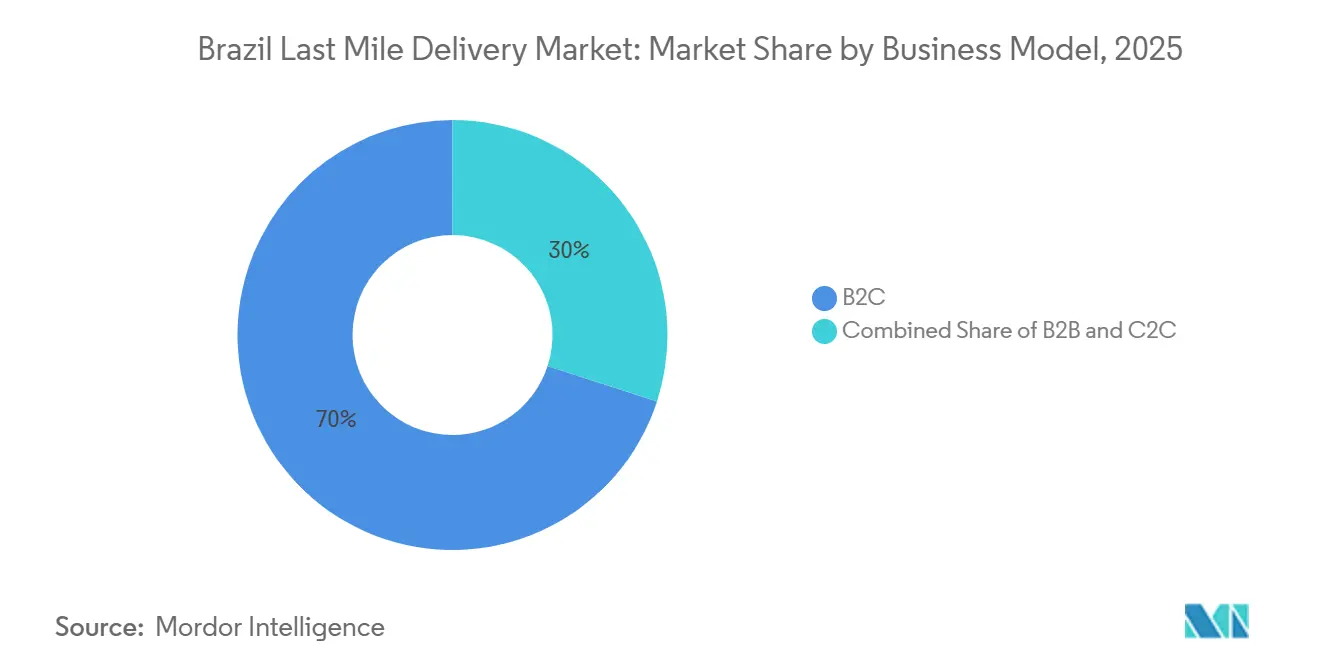

- Por modelo de negócio, o segmento B2C representou 70% do tamanho do mercado dos volumes de 2025, enquanto o C2C é o fluxo de crescimento mais rápido, avançando a um CAGR de 7,80% até 2031.

- Por setor de usuário final, o varejo de e-commerce capturou 46,07% da participação de mercado da demanda em 2025, enquanto a saúde deve registrar o crescimento mais forte, com CAGR de 7,96% até 2031.

- Por região, o Sudeste deteve 48,6% da participação do mercado de entrega de última milha no Brasil em 2025, mas o Norte deve crescer a um CAGR de 6,51% no mesmo horizonte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Entrega de Última Milha no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto Aproximado (%) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento Explosivo do GMV do E-Commerce Pós-COVID | +1.2% | Nacional, liderado por São Paulo e Rio de Janeiro | Médio prazo (2 a 4 anos) |

| Urbanização Acelerada Impulsionando a Densidade de Entregas | +0.9% | Sudeste e Sul; crescimento nas capitais do Nordeste | Longo prazo (≥ 4 anos) |

| Expansão de Centros de Distribuição em Torno de Cidades de Médio Porte | +0.8% | Nordeste, Centro-Oeste, Minas Gerais, Goiás, Bahia | Médio prazo (2 a 4 anos) |

| Adoção de Plataformas de Otimização de Rotas Baseadas em Inteligência Artificial | +0.7% | Adotantes iniciais em todo o país | Curto prazo (≤ 2 anos) |

| Expansão do Q-Commerce em Cidades Secundárias | +1.0% | Mais de 240 municípios do interior | Curto prazo (≤ 2 anos) |

| Incentivos Fiscais para Frotas de Entrega com Veículos Elétricos | +0.5% | Maior adoção no Sudeste e Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo do GMV do E-Commerce Pós-COVID

O GMV online do Brasil saltou 10,3% para BRL 259,8 bilhões (USD 52 bilhões) em 2026, acrescentando 21,9 milhões de encomendas incrementais e acelerando as expectativas dos consumidores por atendimento em menos de 24 horas[1]"Valor Bruto de Mercadoria e Volumes de Pedidos do E-Commerce 2025-2026," ABIACOM, abiacon.com.br. As transportadoras responderam co-localizando nós de micro-fulfillment a menos de 15 km dos núcleos urbanos densos, permitindo que o MercadoLibre prometesse entrega em 48 horas em 75% dos pedidos. As estratégias de loja como armazém da Magalu e de varejistas regionais estão reduzindo a distância de última milha, pressionando as transportadoras independentes que não dispõem de escala imobiliária.

Urbanização Acelerada Impulsionando a Densidade de Entregas

A urbanização do Brasil, com 87,6% dos residentes em cidades, impulsiona altos volumes de entrega de última milha, especialmente em São Paulo e Rio de Janeiro. Cidades secundárias como Belo Horizonte e Curitiba registram crescimento acima da média na demanda por encomendas. As áreas urbanas de alta densidade permitem reduções de custos por meio da otimização de rotas, mas enfrentam desafios como congestionamentos de tráfego. Os motoboys são cada vez mais utilizados pela sua agilidade, embora regulamentações municipais inconsistentes gerem problemas de conformidade. A Lei 18.349 de São Paulo exige rastreamento por GPS e protocolos de segurança para motoboys, evidenciando a fragmentação regulatória[2]"Estatísticas de População Urbana do Brasil." IBGE, IBGE.GOV.BR. Ainda assim, o tráfego nos horários de pico rotineiramente estende os ciclos de entrega para seis horas, gerando maior dependência de motoboys, apesar das desiguais normas municipais de segurança.

Expansão de Centros de Distribuição em Torno de Cidades de Médio Porte

O mercado imobiliário logístico no Nordeste do Brasil está crescendo 9,3% ao ano, impulsionado por players de e-commerce que descentralizam estoques para reduzir custos e prazos de trânsito. MercadoLibre, Amazon e Shopee ocupam mais de 775.000 metros quadrados de espaço em armazéns, com o MercadoLibre visando reduzir os custos de envio em até 55% até 2025. A incorporadora Log está investindo fortemente na região, com grandes projetos em Fortaleza e João Pessoa com alta taxa de pré-locação. A reforma tributária de 2025 do Brasil e a infraestrutura rodoviária inadequada estão impulsionando uma mudança em direção à proximidade dos consumidores e a entregas de última milha mais curtas. Cidades de médio porte como Campinas e Feira de Santana estão emergindo como centros de distribuição, reduzindo a dependência dos corredores congestionados de São Paulo.

Adoção de Plataformas de Otimização de Rotas Baseadas em Inteligência Artificial

Os operadores logísticos brasileiros estão adotando cada vez mais plataformas de otimização de rotas baseadas em inteligência artificial para melhorar a eficiência das entregas e reduzir custos. Os adotantes iniciais relataram melhorias de até 7% nas entregas no prazo e economias de custos de 40%. Plataformas como SimpliRoute e RoutEasy dominam o mercado, oferecendo soluções de roteamento dinâmico adaptadas aos desafios do tráfego urbano. O aumento dos preços do diesel e dos custos de mão de obra está impulsionando a adoção, mas as transportadoras menores enfrentam barreiras devido às altas taxas de assinatura e às complexidades de integração. Essa tendência pode consolidar a participação de mercado entre os operadores maiores e habilitados tecnologicamente.

Análise de Impacto das Restrições*

| Restrição | Impacto Aproximado (%) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Grave Congestionamento de Tráfego nas Regiões Metropolitanas | −0.6% | São Paulo, Rio de Janeiro, Curitiba, Porto Alegre | Curto prazo (≤ 2 anos) |

| Alta Inflação de Combustível e Custos de Mão de Obra | −0.9% | Nacional; aguda no Norte e Nordeste | Médio prazo (2 a 4 anos) |

| Regulamentações Municipais Inconsistentes para Motoboys | −0.3% | Grandes metrópoles com regulamentos divergentes | Curto prazo (≤ 2 anos) |

| Infraestrutura de Cadeia de Frio Inadequada na Amazônia e no Norte | −0.5% | Amazonas, Pará, Acre | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Grave Congestionamento de Tráfego nas Regiões Metropolitanas

O congestionamento de tráfego em São Paulo e Rio de Janeiro está aumentando significativamente os prazos e custos de entrega, com as rodovias federais em grande parte classificadas como precárias. As transportadoras estão adotando medidas como entregas noturnas e centros de micro-fulfillment, mas as restrições de ruído e as preocupações com segurança limitam sua eficácia. Os investimentos em infraestrutura diminuíram e os desafios jurídicos estão atrasando projetos importantes como a ferrovia Ferrogrão. Espera-se que esses fatores mantenham os problemas de congestionamento até 2028. Os operadores com redes urbanas densas e roteamento baseado em inteligência artificial estão mais bem posicionados para enfrentar esses desafios.

Alta Inflação de Combustível e Custos de Mão de Obra

O diesel importa 20% do consumo nacional, atrelando os preços internos nos postos à volatilidade cambial, elevando as tarifas de fevereiro de 2025 para BRL 6,47 (USD 1,16) por litro[3]"Preços do Diesel em Fevereiro de 2025," ANP, anp.gov.br. Concomitantemente, guerras de lances impulsionadas por plataformas elevaram as taxas mínimas de entregadores para BRL 7,50 (USD 1,35), pressionando os independentes à consolidação ou saída do mercado, apesar de um subsídio temporário de BRL 0,32 (USD 0,05) lançado em 2026. Os preços do diesel e o aumento das tarifas de entrega estão comprimindo as margens das transportadoras independentes no Brasil. Subsídios governamentais temporários e o aumento dos custos de mão de obra estão complicando ainda mais o mercado. As disparidades regionais nas tarifas de entrega e as pressões inflacionárias estão expulsando os operadores menores do mercado. Espera-se que isso acelere a atividade de fusões e aquisições, com players maiores adquirindo transportadoras em dificuldades para garantir capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Entrega no Mesmo Dia Supera a Entrega Padrão em Meio ao Impulso pela Densidade Urbana

A entrega padrão deteve 56,71% da participação do mercado de entrega de última milha no Brasil em 2025, ilustrando a contínua sensibilidade ao preço entre os compradores sem urgência. Os serviços no mesmo dia, no entanto, devem acelerar a um CAGR de 7,68%, o mais alto entre os tipos de serviço, à medida que os clusters urbanos densos e a penetração do micro-fulfillment encurtam a distância física até o consumidor final. A promessa de 15 minutos da Amazon Now em oito cidades e a assinatura combinada do iFood-Uber por BRL 21,90 (USD 3,95) refletem como os marketplaces absorvem os custos logísticos para converter frequência em fidelidade.

O abismo competitivo está se ampliando: as plataformas verticalmente integradas aproveitam a escala para oferecer entrega em tempo quase real, enquanto os independentes se voltam para slots expressos e agendados, onde a proteção de margem ainda é viável. O roteamento habilitado por inteligência artificial reduziu as despesas variáveis de entrega no mesmo dia em aproximadamente 20%, reforçando ainda mais a penetração em categorias de alta frequência, como mercearia e beleza.

Por Modelo de Negócio: C2C Ganha Força com a Expansão da Revenda entre Pares e das Plataformas de Entregadores Autônomos

Os canais B2C detinham 70% do tamanho do mercado de entrega de última milha no Brasil em 2025, mas os fluxos entre consumidores estão crescendo mais rapidamente, a um CAGR de 7,80%, à medida que OLX, Enjoei e aplicativos de entrega instantânea permitem que os indivíduos contornem as transportadoras convencionais. O pool de motoristas da Lalamove no Rio cresceu 253% entre 2024 e 2025, evidenciando a capacidade latente liberada por mecanismos de integração flexíveis.

A demanda B2B, embora de nicho, garante um volume contratual estável. A expansão de cinco hubs da Jadlog adicionou 24.000 m² e 34 docas, suportando o envio corporativo durante os picos da Black Friday. Ainda assim, a crescente fatia do C2C está fragmentando os volumes, erodindo a disciplina de preços e obrigando as empresas estabelecidas a se diferenciar por meio de rastreamento de valor agregado ou gestão de devoluções para proteger os ganhos de tamanho do mercado de entrega de última milha no Brasil.

Por Setor de Usuário Final: Saúde é o Segmento de Crescimento Mais Rápido em Meio a Investimentos em Cadeia de Frio

O varejo de e-commerce absorveu 46,07% da participação de mercado das encomendas em 2025, seguido por moda, beleza, móveis e eletrônicos de consumo, cada um impondo perfis de manuseio distintos. As remessas de saúde, embora menores, devem crescer a um CAGR de 7,96% até 2031, à medida que a telemedicina e os modelos diretos ao paciente florescem, impulsionando a demanda especializada por transporte refrigerado. A participação do tamanho do mercado de entrega de última milha no Brasil vinculada à saúde deve dobrar de 2026 a 2031[4]"Perdas Relacionadas à Seca no Amazonas." UFAM, ufam.edu.br..

As persistentes lacunas na cadeia de frio ao norte do paralelo 10 inflam os custos logísticos para um quarto do preço final de varejo, criando oportunidades para frotas dedicadas de 2-8 °C. A aquisição da Cuidamos Farma pelo MercadoLibre em 2025 sinaliza uma mudança estratégica para o setor farmacêutico, prenunciando maior integração vertical à medida que as regulamentações codificam lentamente os padrões de controle de temperatura.

Análise Geográfica

Em 2025, a região Sudeste deteve uma participação de mercado dominante de 48,6%, impulsionada pela demanda de e-commerce e pela infraestrutura de distribuição concentrada em São Paulo e Rio de Janeiro. Sua densa malha rodoviária e o acesso pelo porto de Santos permitem entregas regionais em menos de 24 horas, mas o congestionamento, a diversidade de pedágios municipais e a inflação das taxas de motoristas corroem a lucratividade. A tributação baseada no destino introduzida em 2025 impulsionou a escalada dos preços de terrenos para armazenagem periurbana, com a vacância abaixo de 5%, sinalizando barreiras de entrada sustentadas para novos entrantes.

A região Norte está emergindo rapidamente como a área de crescimento mais rápido, com um CAGR de 6,51% até 2031, impulsionada por investimentos estratégicos em infraestrutura e pela descentralização dos centros de distribuição. O Nordeste está emergindo como uma base de operações eficiente em custos, com incorporadoras pré-locando até 90% dos projetos antes da conclusão. MercadoLibre e Shopee ocupam mais de 775.000 m² combinados, reduzindo os prazos de trânsito em 36 horas em comparação com o envio a partir de São Paulo. O hub da DHL em Brasília posiciona ainda mais o Centro-Oeste como uma ponte entre as exportações do agronegócio e a crescente demanda de e-commerce intrarregional.

Por fim, a luta logística do Norte com rotas de cadeia de frio caras e a volatilidade do nível dos rios deve diminuir gradualmente à medida que as concessões do Madeira e do Tapajós chegam ao fechamento financeiro. No entanto, os prolongados litígios indígenas podem atrasar o impacto total para depois de 2028, mantendo as margens premium intactas para players especializados capazes de orquestração multimodal.

Cenário Competitivo

O mercado de entrega de última milha no Brasil é moderadamente fragmentado. O desembolso logístico de USD 6,8 bilhões do MercadoLibre em 2025 e a aliança da Amazon com a Rappi ilustram uma profunda integração vertical que comprime as taxas de envio dos comerciantes em até 40%. Juntos, eles e a Jadlog controlavam mais de 40% dos volumes nacionais em 2025. Os Correios, embora ainda influentes para a cobertura nacional, enfrentam restrições de capital que limitam as atualizações tecnológicas.

Novos entrantes disruptivos, como o Keeta da Meituan e os modelos de entregadores autônomos da Uber e da Lalamove, estão intensificando a concorrência nos núcleos urbanos, ampliando a pressão sobre os independentes de médio porte. A tecnologia continua sendo o principal campo de batalha: os operadores que adotam roteadores de inteligência artificial e painéis de conformidade em modelo de software como serviço desbloqueiam economias de combustível de 10 a 15% e maior adesão aos acordos de nível de serviço. Enquanto isso, a retirada da FedEx em janeiro de 2026 evidencia como os integradores globais enfrentam desvantagens estruturais de custo sem micro-fulfillment localizado.

A fragmentação regulatória em torno da segurança dos motoboys e as iminentes discussões sobre precificação de carbono incentivam os players de escala a pressionar por estruturas unificadas, potencialmente ampliando a vantagem competitiva em relação às pequenas frotas. A logística de cadeia de frio e de saúde representa o principal espaço inexplorado, particularmente na Amazônia, onde o subinvestimento dos incumbentes e os altos custos de deterioração permitem precificação premium para ativos com controle de temperatura.

Líderes do Setor de Entrega de Última Milha no Brasil

Correios

Loggi

Mercado Envios

La Poste Group (incluindo Jadlog)

Total Express

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Sequoia Logistica alienou ativos ao MercadoLibre por USD 7,5 milhões e se reposicionou como Flash Courier, pivotando para contratos B2B de alto valor.

- Abril de 2026: A DHL inaugurou armazéns em Cajamar e Brasília dentro de um programa de BRL 118 milhões (USD 21,31 milhões) para transferir seu hub na América Latina de Miami.

- Março de 2026: A Amazon Now foi lançada em São Paulo com entrega de mercearia em 15 minutos, gratuita para usuários Prime.

- Novembro de 2025: A Jadlog abriu cinco hubs, adicionando 24.000 m² e 2.000 veículos para absorver os picos da Black Friday.

Escopo do Relatório do Mercado de Entrega de Última Milha no Brasil

| Entrega no Mesmo Dia |

| Entrega Expressa |

| Entrega Padrão |

| Empresa para Empresa (B2B) |

| Empresa para Consumidor (B2C) |

| Consumidor para Consumidor (C2C) |

| Varejo de E-Commerce |

| Moda e Estilo de Vida |

| Beleza, Bem-Estar e Cuidados Pessoais |

| Casa e Móveis |

| Eletrônicos de Consumo e Eletrodomésticos |

| Saúde e Suprimentos Médicos |

| Outros |

| Norte |

| Nordeste |

| Centro-Oeste |

| Sudeste |

| Sul |

| Por Serviço | Entrega no Mesmo Dia |

| Entrega Expressa | |

| Entrega Padrão | |

| Por Modelo de Negócio | Empresa para Empresa (B2B) |

| Empresa para Consumidor (B2C) | |

| Consumidor para Consumidor (C2C) | |

| Por Setor de Usuário Final | Varejo de E-Commerce |

| Moda e Estilo de Vida | |

| Beleza, Bem-Estar e Cuidados Pessoais | |

| Casa e Móveis | |

| Eletrônicos de Consumo e Eletrodomésticos | |

| Saúde e Suprimentos Médicos | |

| Outros | |

| Por Região | Norte |

| Nordeste | |

| Centro-Oeste | |

| Sudeste | |

| Sul |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de entrega de última milha no Brasil até 2031?

O tamanho do mercado de entrega de última milha no Brasil deve atingir USD 3,92 bilhões até 2031, expandindo-se a um CAGR de 6,03% a partir de 2026.

Qual tipo de serviço está crescendo mais rapidamente?

A entrega no mesmo dia deve registrar um CAGR de 7,68% até 2031, graças à densa demanda urbana e à expansão do micro-fulfillment.

Qual região oferece o maior potencial de crescimento?

O Norte deve liderar com um CAGR de 6,51%, à medida que as concessões multimodais e o aumento da penetração online desbloqueiam corredores não atendidos.

O que está impulsionando o crescimento das encomendas de saúde?

A adoção da telemedicina e o e-commerce farmacêutico estão elevando as remessas de saúde a um CAGR de 7,96%, embora o progresso dependa de melhorias na cadeia de frio.

Como os custos de combustível e mão de obra estão influenciando a estratégia?

Os elevados preços do diesel e o aumento das taxas de entregadores obrigam as transportadoras a adotar roteamento por inteligência artificial e a densificar redes para preservar as margens.

Página atualizada pela última vez em: