Tamanho e Participação do Mercado de Entrega de Última Milha na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.81% CAGR |

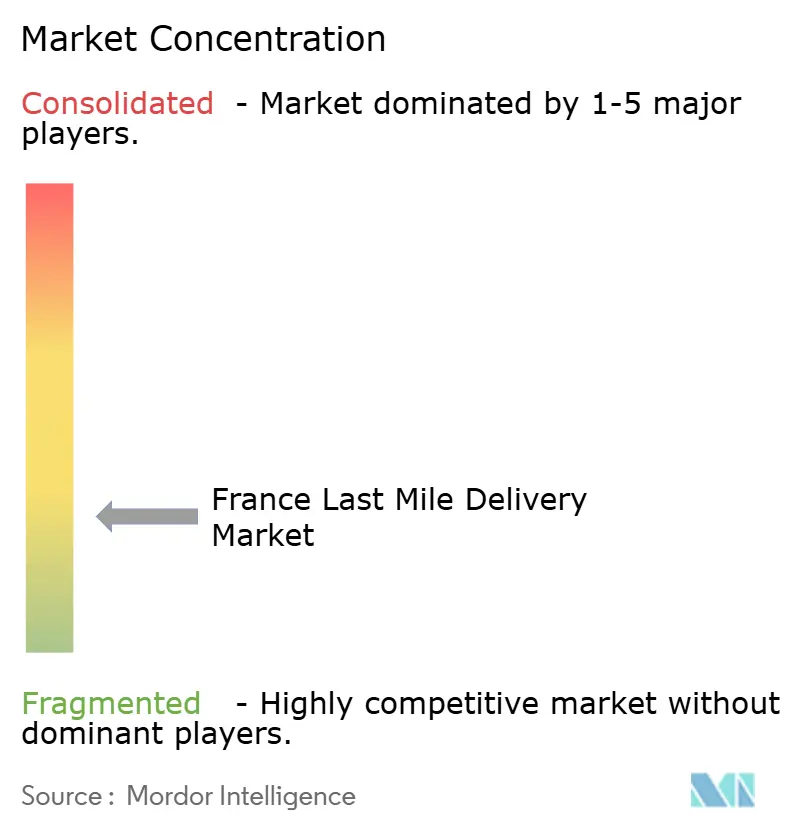

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entrega de Última Milha na França por Mordor Intelligence

O tamanho do mercado de entrega de última milha na França deverá aumentar de USD 3,35 bilhões em 2025 para USD 3,48 bilhões em 2026, e atingir USD 4,20 bilhões até 2031, crescendo a um CAGR de 3,81% ao longo de 2026-2031.

Uma mudança sustentada em direção ao e-commerce, a densificação da rede 5G da França e os compromissos dos varejistas com o modelo de atendimento ship-from-store estão intensificando a concorrência, ao mesmo tempo em que impulsionam os operadores em direção a estratégias de frota com uso intensivo de tecnologia e baixas emissões. As plataformas de comércio instantâneo que sobreviveram à consolidação de 2024 agora se conectam diretamente às redes de lojas de supermercados, transformando estabelecimentos urbanos em micro-hubs que comprimem as janelas de entrega para menos de 30 minutos. Ao mesmo tempo, a regulamentação nacional sobre divulgação de ESG e a iminente reclassificação dos trabalhadores de plataforma elevam os custos de conformidade, um ônus que recai mais pesadamente sobre os pequenos entregadores. Pilotos de caminhões a hidrogênio no corredor Paris-Lyon-Marselha, juntamente com a queda nos preços das baterias, sinalizam um progressivo esverdeamento das frotas pesadas e leves, mas a paridade de custos ainda está a vários anos de distância.

Principais Conclusões do Relatório

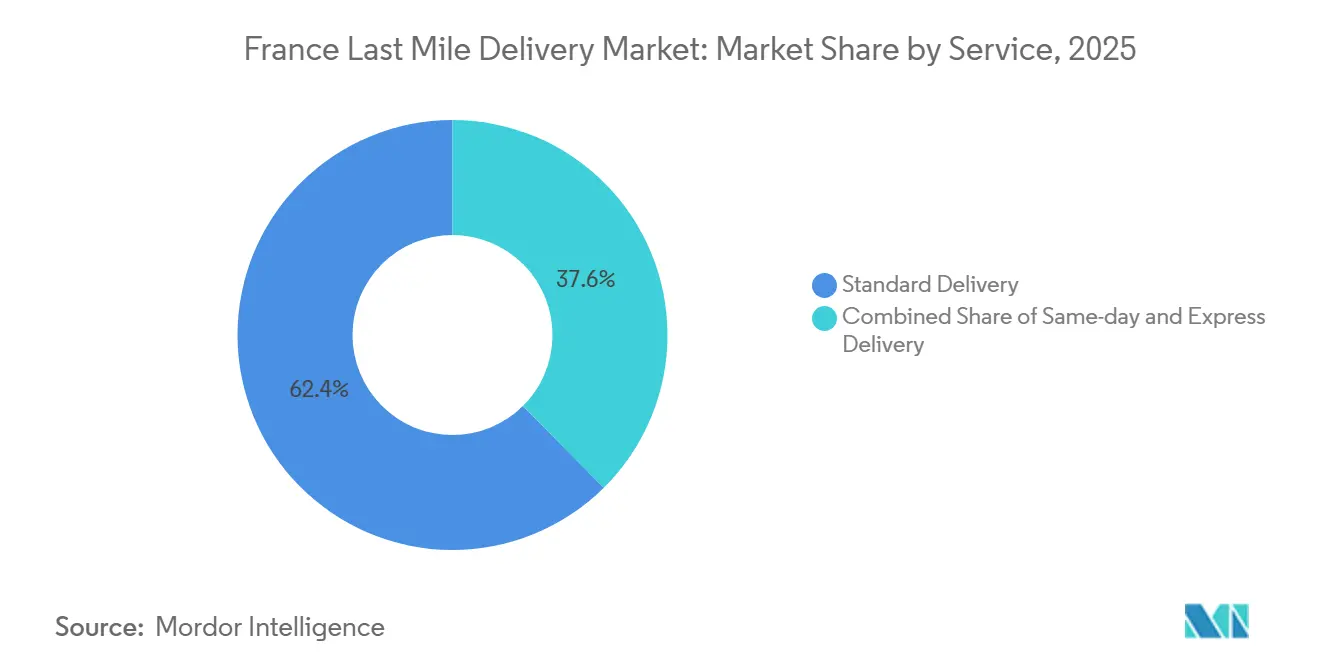

- Por serviço, a entrega padrão liderou com 62,43% da participação do mercado de entrega de última milha na França em 2025, enquanto a entrega no mesmo dia tem previsão de expansão a um CAGR de 4,1% até 2031.

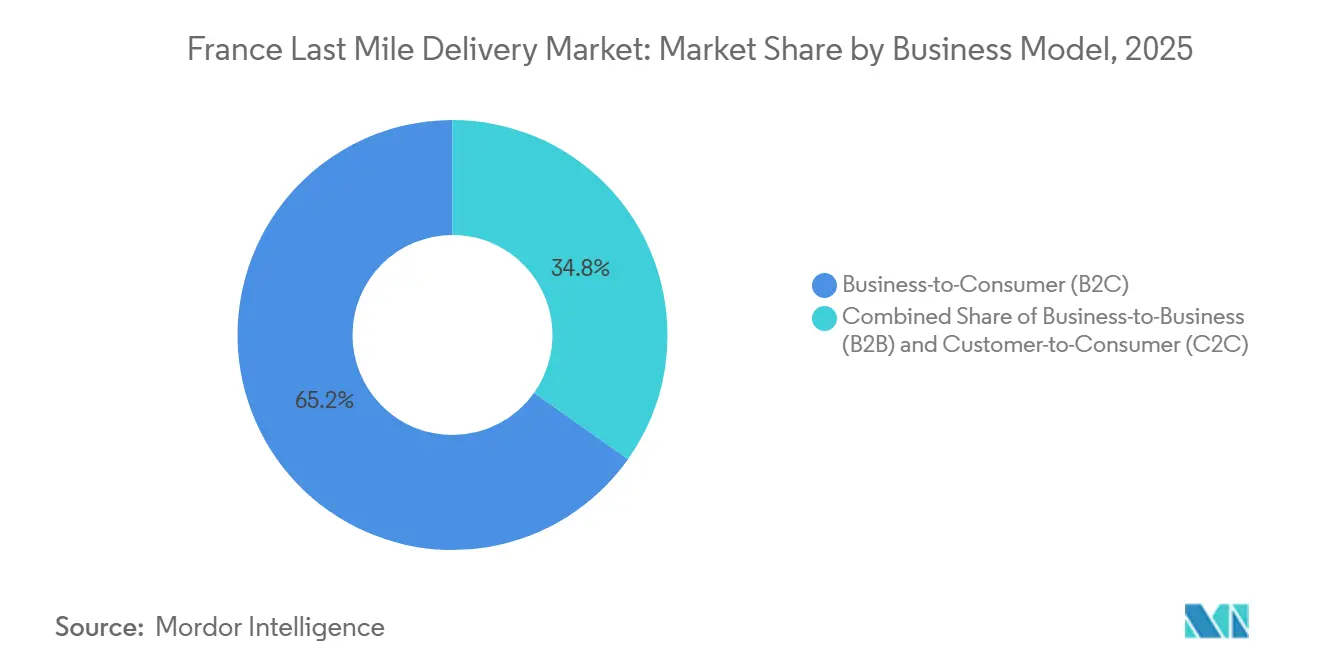

- Por modelo de negócio, o segmento B2C deteve 65,2% da participação do tamanho do mercado de entrega de última milha na França em 2025, enquanto o C2C registrou o maior CAGR projetado, de 3,9%, até 2031.

- Por usuário final, o varejo de e-commerce capturou 61,3% do tamanho do mercado de entrega de última milha na França em 2025, e a área de saúde avança a um CAGR de 4,3% até 2031.

- Por região, Île-de-France capturou 23,2% do tamanho do mercado de entrega de última milha na França em 2025, e a região avança a um CAGR de 4,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Entrega de Última Milha na França

Análise de Impacto dos Fatores Determinantes*

| Fator Determinante | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão rápida de plataformas de comércio rápido de mercearia (promessas de entrega em ≤ 20 minutos) | +0.9% | Centros urbanos, concentrados nas áreas metropolitanas de Paris, Lyon e Marselha | Curto prazo (≤ 2 anos) |

| Implantação nacional de 5G habilitando otimização dinâmica de rotas com inteligência artificial | +0.7% | Nacional, implantação prioritária em áreas urbanas, expandindo para cidades secundárias | Médio prazo (2-4 anos) |

| Varejistas ampliando modelos de atendimento omnicanal ship-from-store | +0.6% | Nacional, liderado pelas principais redes varejistas em Île-de-France e Auvergne-Rhône-Alpes | Médio prazo (2-4 anos) |

| Aumento nos volumes de logística reversa decorrente de iniciativas de economia circular e devoluções de produtos | +0.5% | Nacional, maior concentração em áreas urbanas com infraestrutura de coleta estabelecida | Longo prazo (≥ 4 anos) |

| Lei de transparência de devoluções no e-commerce impulsionando a demanda por rastreamento de encomendas nos fluxos direto e reverso | +0.4% | Nacional, requisito de conformidade regulatória em todas as regiões | Médio prazo (2-4 anos) |

| Implantação de frotas pesadas movidas a hidrogênio estimulando investimentos em logística de corredores verdes | +0.3% | Corredores piloto, implantação inicial ao longo do eixo Paris-Lyon-Marselha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida de Plataformas de Comércio Rápido de Mercearia

As redes de comércio rápido que garantem a entrega de mercearia em menos de 20 minutos remodelaram a economia da logística urbana. Após a reestruturação de 2024, as redes de supermercados integraram módulos de entrega rápida às lojas existentes, reduzindo os custos fixos associados aos aluguéis de dark stores. O serviço Sprint da Carrefour agora opera em mais de 1.000 lojas, atingindo o ponto de equilíbrio em oito meses graças à maior densidade de pedidos e ao menor tempo ocioso dos entregadores. A expansão da Intermarché com a Stuart em 1.320 pontos de venda demonstra que a separação de pedidos na loja combinada com despacho algorítmico pode manter a economia unitária positiva com tíquetes médios abaixo de EUR 25. Com os players independentes financiados por capital de risco em recuo, o modelo híbrido dos varejistas tende a dominar, integrando a imediatidade premium a um portfólio mais amplo do mercado de entrega de última milha na França[1]"Implantação de 5G na França em 2025," Autoridade de Regulação das Comunicações Eletrônicas e dos Correios, arcep.fr .

Implantação Nacional de 5G Habilitando Otimização Dinâmica de Rotas com Inteligência Artificial

A ARCEP contabilizou 34.000 sites 5G ativos em janeiro de 2025, uma infraestrutura que permite a troca de dados em menos de um minuto entre veículos e algoritmos baseados em nuvem. Os testes de software da Nomadia em 2024 reduziram o tempo médio de entrega em 14% e o consumo de combustível em 16% em frotas mistas diesel-elétricas, comprovando que a conectividade de baixa latência melhora diretamente a rentabilidade. À medida que o 5G alcança cidades secundárias em 2026, espera-se que o roteamento preditivo reduza a diferença de custos entre áreas de alta e baixa densidade, uma vantagem fundamental para os participantes do mercado de entrega de última milha na França[2]"Atualização da Estratégia Nacional de Hidrogênio 2025," Ministério da Transição Ecológica, ecologie.gouv.fr .

Varejistas Ampliando Modelos de Atendimento Omnicanal Ship-From-Store

Carrefour, Auchan e Casino reconverteram mais de 1.300 lojas em hubs omnicanal capazes de despachar encomendas em até três horas para 70% da população francesa. Ao aproveitar os imóveis e a equipe existentes, os varejistas evitam o investimento em armazéns dedicados ao e-commerce. As plataformas de visibilidade de estoque equilibram a demanda nas prateleiras e online, aumentando o giro de estoque nas lojas e apoiando a necessidade de baixa ociosidade do setor de entrega de última milha na França. A capacidade aprimorada de logística reversa — com clientes devolvendo produtos na mesma loja — cria eficiências circulares que se propagam por toda a rede.

Aumento nos Volumes de Logística Reversa Decorrente de Iniciativas de Economia Circular

As taxas de devolução que atingiram 22% em 2024 não arrefeceram, impulsionadas pelos segmentos de moda e eletrônicos. A lei Anti-Desperdício para uma Economia Circular (AGEC) proíbe a destruição de mercadorias não vendidas, obrigando os varejistas a processar os fluxos reversos. Os 1.500 pontos de retirada da Vinted e a expansão dos armários da Mondial Relay sinalizam uma mudança do mercado em direção a uma infraestrutura dedicada capaz de classificar, recondicioná-los e relistá-los rapidamente. Esses fluxos bidirecionais criam fontes adicionais de receita para os transportadores capazes de orquestrar rotas complexas do mercado de entrega de última milha na França de forma rentável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento do custo total de propriedade das frotas de veículos comerciais leves elétricos em meio à inflação de matérias-primas para baterias | -0.8% | Nacional, afetando todos os operadores que buscam a eletrificação da frota | Curto prazo (≤ 2 anos) |

| Requisitos rigorosos de divulgação de ESG aumentando os custos de conformidade para pequenos entregadores | -0.6% | Nacional, requisito regulatório da UE sob a Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD) | Médio prazo (2-4 anos) |

| Baixa densidade de entregas em municípios periurbanos e rurais corroendo a economia unitária | -0.5% | Áreas rurais e periurbanas, particularmente na Nova Aquitânia, Bretanha e Grand Est | Longo prazo (≥ 4 anos) |

| Incerteza em torno da classificação dos trabalhadores de plataforma sob as futuras reformas da legislação trabalhista francesa | -0.4% | Nacional, afetando particularmente os serviços de entrega baseados em plataformas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Custo Total de Propriedade das Frotas de Veículos Comerciais Leves Elétricos

A recuperação do carbonato de lítio para USD 18.000 por tonelada em 2025 elevou os preços dos pacotes de baterias, deixando as vans elétricas EUR 20.000 (USD 23.526,20) mais caras do que os equivalentes a diesel. Os operadores que visam zonas de baixas emissões devem ponderar o investimento inicial contra valores residuais incertos e a cobertura irregular de carregamento em áreas rurais. As soluções de leasing que transferem o risco de depreciação para os fabricantes de equipamentos originais estão crescendo, mas os pequenos entregadores que sustentam grande parte do volume do mercado de entrega de última milha na França ainda adiam a eletrificação até que trajetórias de custos mais claras se definam[3]"Inflação de Matérias-Primas e Custo Total de Propriedade de Vans Elétricas," Transport & Environment, transportenvironment.org .

Requisitos Rigorosos de Divulgação de ESG Aumentando os Custos de Conformidade

A Diretiva de Relatórios de Sustentabilidade Corporativa obriga cerca de 50.000 empresas europeias a apresentar declarações de ESG auditadas. A conformidade anual pode absorver até EUR 500.000 (USD 588.155), cerca de 5% da receita de um entregador com faturamento de EUR 10 milhões (USD 11,76 milhões). A captura de dados, o software de contabilidade de carbono e a verificação por terceiros pesam fortemente nos balanços das pequenas e médias empresas, alimentando discussões sobre fusões que poderiam remodelar o equilíbrio competitivo no mercado de entrega de última milha na França[4]"Transposição da CSRD na França," Comissão Europeia, finance.ec.europa.eu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Entrega Padrão Ancora o Volume em Meio ao Crescimento do Segmento Premium

A Entrega Padrão representou 62,43% da participação do mercado de entrega de última milha na França em 2025, uma dominância enraizada na densidade de rotas e nas janelas previsíveis de triagem noturna. As eficiências de rede mantêm as tarifas por encomenda baixas, sustentando a fidelidade dos compradores sensíveis ao preço. No entanto, a comoditização do serviço estreita as margens, motivando os transportadores a oferecer complementos de rastreamento e opções de carbono neutro.

Os volumes de entrega no mesmo dia, embora menores, crescerão a um CAGR de 4,1% à medida que supermercados, farmácias e varejistas de moda utilizam a velocidade para reduzir o abandono de carrinho. O despacho por inteligência artificial, as frotas de bicicletas de carga e os micro-hubs dentro de supermercados reduzem as rotas urbanas para menos de 3 km, aliviando a tensão de custos. A entrega expressa (no dia seguinte) permanece a opção padrão B2B para peças industriais e eletrônicos de alto valor, atuando como um segmento intermediário protetor entre as categorias padrão em massa e os nichos ultrarrápidos no mercado de entrega de última milha na França.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Por Modelo de Negócio: Dominância do B2C Enfrenta Disrupção do C2C

O B2C atendeu 65,2% das encomendas em 2025, beneficiando-se da certeza de demanda contratual que sustenta o planejamento das redes dos transportadores. Os varejistas negociam volumes anuais que justificam a automação de hubs e o investimento em armários de encomendas, consolidando assim os operadores estabelecidos na hierarquia do tamanho do mercado de entrega de última milha na França.

O C2C, no entanto, está crescendo a um CAGR de 3,9% impulsionado pelo ecossistema de vestuário de segunda mão da Vinted. Os vendedores individuais criam pontos de origem fragmentados que favorecem os modelos de pontos de retirada em detrimento da coleta domiciliar, um fluxo de trabalho que a La Poste monetiza por meio dos serviços de caixa postal do Colissimo. O setor de entrega de última milha na França adapta cada vez mais APIs e etiquetas de encomendas menores para esse grupo de microvendedores, ampliando a diversidade de serviços.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Por Setor de Usuário Final: Aceleração da Área de Saúde Remodela os Requisitos de Serviço

O varejo de e-commerce ainda detém 61,3% do tamanho do mercado de entrega de última milha na França, mas o crescimento incremental desacelera à medida que a penetração se aproxima da maturidade. O foco se deslocou para a liderança em custos e o processamento de devoluções que protege as margens estreitas.

A área de saúde, crescendo a um CAGR de 4,3%, introduz novas camadas de conformidade. As entregas farmacêuticas devem atender às faixas de temperatura e às cadeias de assinatura estabelecidas pelos decretos da autoridade de saúde francesa; a receita de EUR 135 milhões (USD 158,80 milhões) da Chronofresh em 2024 evidencia o potencial de monetização. Esse nicho recompensa os transportadores que investem em sistemas de qualidade ISO 13485, oferecendo uma vantagem duradoura no competitivo mercado de entrega de última milha na França.

Análise Geográfica

Île-de-France domina com 23,2% do tamanho do mercado de entrega de última milha na França, e a região apresenta elevados fluxos de encomendas graças a 12 milhões de habitantes, anéis rodoviários concêntricos e uma rede de armários automatizados a menos de 500 m de 90% dos domicílios. A rápida adoção de bicicletas de carga elétricas e vans leves hábeis em navegar pelas crescentes zonas de baixas emissões de Paris está consolidando ainda mais a liderança da capital.

Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur e Hauts-de-France formam um segundo nível, aproveitando os gateways multimodais em Lyon, Marselha e Lille. O investimento em imóveis logísticos ao longo do corredor "diamante" aumentou a capacidade de cross-docking em 30% entre 2024 e 2026, encurtando as transferências entre o transporte de longa distância e a última milha. No entanto, a expansão fora das cidades ainda mantém a densidade de paradas abaixo dos pontos de equilíbrio urbanos.

Nova Aquitânia, Occitânia, Grand Est e Bretanha ficam para trás devido a padrões de assentamento fragmentados. Os pilotos do Programa Marguerite em Nantes testaram o agrupamento de encomendas entre cinco transportadores, reduzindo o comprimento das rotas rurais em 12%, mas enfrentando obstáculos na instalação de armários em terrenos municipais. Até que surja clareza regulatória sobre veículos aéreos não tripulados, prevê-se que essas regiões fiquem abaixo da média do mercado de entrega de última milha na França.

Cenário Competitivo

La Poste Group, por meio do Colissimo e da GeoPost, respondeu por 53,6% da receita do grupo proveniente de encomendas em 2025, após entregar 392 milhões de itens domésticos. DHL Express, FedEx e UPS competem em rotas premium com prazo definido, cada uma implantando frotas de vans elétricas em Paris e Lyon para garantir licenças de acesso municipal. Os especialistas regionais Mondial Relay, GLS e Colis Prive ancoram ecossistemas de pontos de retirada e entrega (PUDO), enquanto startups centradas em API, como a Cubyn, enfatizam integrações diretas de carrinho para webshops de pequenas e médias empresas.

A tecnologia continua sendo o campo de disputa. Os operadores estão implantando motores de roteamento por inteligência artificial, rastreamento em blockchain e clusters de armários. A conformidade com a CSRD transformou os painéis de carbono verificados em diferenciadores em processos de licitação.

As economias de escala parecem destinadas a intensificar a consolidação, com pelo menos três entregadores de médio porte supostamente explorando vendas estratégicas à medida que os custos de relatórios de ESG aumentam. Coletivamente, essas mudanças definem um mercado de entrega de última milha na França moderadamente concentrado, que ainda deixa espaço para especialistas de nicho com valor agregado.

Líderes do Setor de Entrega de Última Milha na França

DHL Group

La Poste Group

FedEx

United Parcel Service of America, Inc.

InPost

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A SEGRO alugou 23.351 m² para a Vinted Go no parque de Saint-Maurice, ampliando sua presença na logística de segunda mão.

- Junho de 2025: A DHL Express inaugura uma instalação multisserviços no Aeroporto de Lyon-Saint-Exupéry, integrando fluxos TDI e DDI.

- Abril de 2025: A Carrefour incorporou 101 lojas do Groupe Magne à sua rede de franquias, ampliando a cobertura de entrega de proximidade.

- Março de 2025: La Poste Group aprofundou sua parceria com a Vinted, estendendo a entrega do Colissimo por meio de redes aprimoradas de caixas postais e agências dos correios para apoiar o crescimento de encomendas C2C.

Escopo do Relatório do Mercado de Entrega de Última Milha na França

| Entrega Padrão |

| Entrega no Mesmo Dia |

| Entrega Expressa |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Customer-to-Consumer (C2C) |

| Varejo de E-Commerce |

| Moda e Estilo de Vida |

| Beleza, Bem-Estar e Cuidados Pessoais |

| Casa e Mobiliário |

| Eletrônicos de Consumo e Eletrodomésticos |

| Saúde e Suprimentos Médicos |

| Outros |

| Île-de-France |

| Auvergne-Rhône-Alpes |

| Provence-Alpes-Côte d'Azur |

| Hauts-de-France |

| Nova Aquitânia |

| Occitânia |

| Grand Est |

| Bretanha |

| Outros |

| Por Serviço | Entrega Padrão |

| Entrega no Mesmo Dia | |

| Entrega Expressa | |

| Por Modelo de Negócio | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Customer-to-Consumer (C2C) | |

| Por Setor de Usuário Final | Varejo de E-Commerce |

| Moda e Estilo de Vida | |

| Beleza, Bem-Estar e Cuidados Pessoais | |

| Casa e Mobiliário | |

| Eletrônicos de Consumo e Eletrodomésticos | |

| Saúde e Suprimentos Médicos | |

| Outros | |

| Por Região Francesa | Île-de-France |

| Auvergne-Rhône-Alpes | |

| Provence-Alpes-Côte d'Azur | |

| Hauts-de-France | |

| Nova Aquitânia | |

| Occitânia | |

| Grand Est | |

| Bretanha | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos com encomendas na França até 2031?

O tamanho do mercado de entrega de última milha na França tem projeção de atingir USD 4,20 bilhões até 2031, crescendo a um CAGR de 3,81% ao longo de 2026-2031.

Qual segmento de entrega está se expandindo mais rapidamente?

A entrega no mesmo dia tem previsão de registrar o crescimento mais forte, avançando a um CAGR de 4,1% até 2031, à medida que os varejistas urbanos aproveitam micro-hubs e bicicletas de carga.

Por que a área de saúde é um segmento logístico atrativo?

Mudanças regulatórias que permitem o envio farmacêutico direto ao paciente e uma população envelhecida impulsionam as entregas de saúde a um CAGR de 4,3%, recompensando os transportadores com capacidade de controle de temperatura.

Qual é o principal obstáculo de custo para a eletrificação da frota?

Os preços voláteis das matérias-primas para baterias mantêm as vans elétricas EUR 20.000 acima dos equivalentes a diesel, adiando a paridade de custo total para muitos pequenos entregadores.

Como o 5G está melhorando as operações de última milha?

Com 34.000 sites ativos, a rede 5G da França permite o roteamento por inteligência artificial que já reduziu o consumo de combustível em 16% e aumentou as taxas de pontualidade para frotas em teste.

As regras de relatórios de ESG vão remodelar o setor?

Sim, a conformidade com a CSRD pode custar aos pequenos entregadores até 5% da receita anualmente, favorecendo os operadores bem capitalizados e acelerando a consolidação.

Página atualizada pela última vez em: