Tamanho e Quota do Mercado de Entrega de Última Milha dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

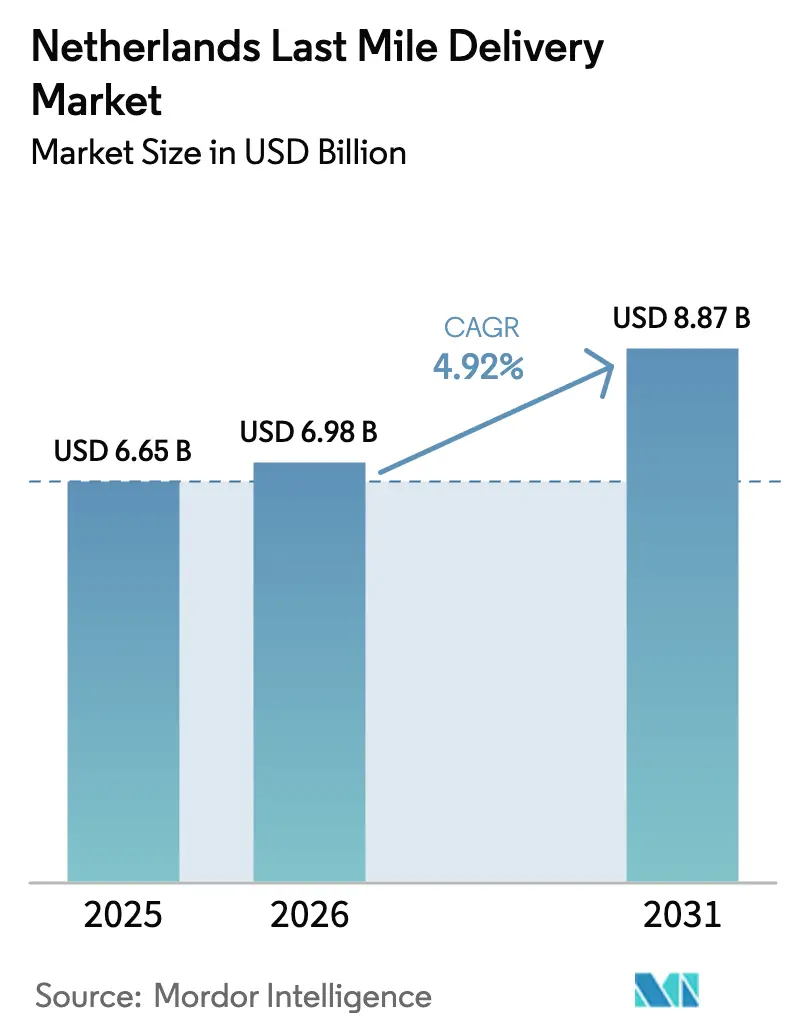

| Tamanho do mercado no ano base (2025) | 6.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entrega de Última Milha dos Países Baixos por Mordor Intelligence

O tamanho do mercado de entrega de última milha dos Países Baixos foi avaliado em USD 6,65 mil milhões em 2025 e estima-se que cresça de USD 6,98 mil milhões em 2026 para atingir USD 8,87 mil milhões até 2031, a uma CAGR de 4,92% durante o período de previsão (2026-2031). Esta trajetória estável reflete um ecossistema de entrega em maturação, moldado por mandatos de zonas sem emissões, efeitos de escala do comércio eletrónico e intensificação das restrições laborais. Os operadores capazes de absorver os custos de eletrificação, implementar software de otimização de rotas e garantir mão de obra escassa estão posicionados para proteger as margens, enquanto outros enfrentam ventos contrários estruturais. A procura permanece densa em volume na Randstad, mas as regiões secundárias atraem novos centros de distribuição devido aos menores custos imobiliários e à forte conectividade rodoviária. Um aumento moderado em segmentos de maior valor, como a logística de saúde, sinaliza uma mudança de fluxos de encomendas comoditizados para nichos premium que defendem os rendimentos.

Principais Conclusões do Relatório

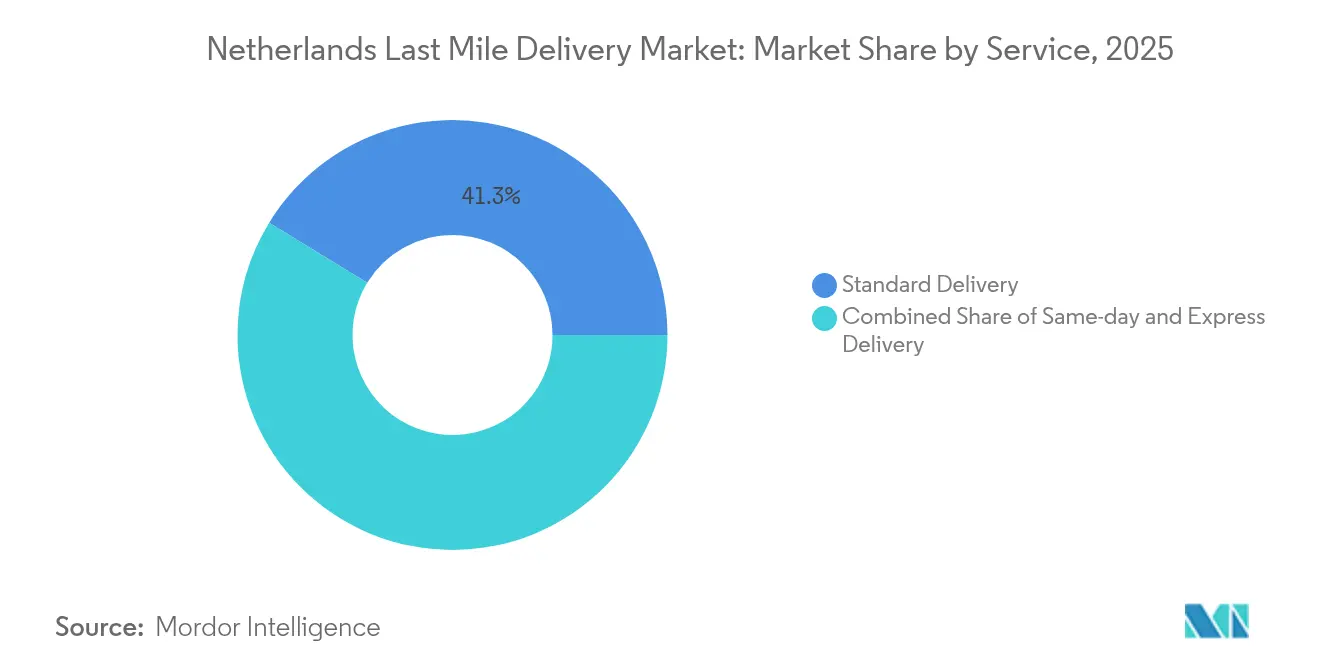

- Por serviço, a entrega padrão detinha 41,25% da quota de mercado de entrega de última milha dos Países Baixos em 2025; prevê-se que a entrega no mesmo dia registe uma CAGR de 4,02% até 2031.

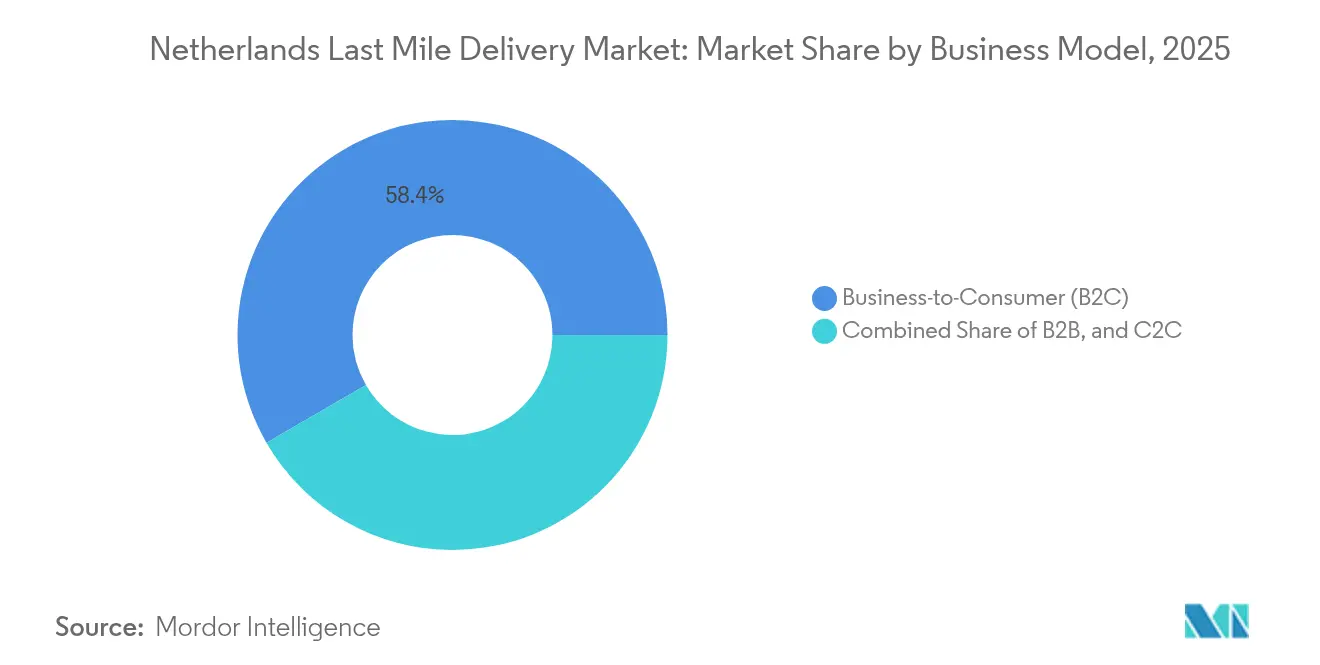

- Por modelo de negócio, o segmento B2C representou 58,35% do tamanho do mercado de entrega de última milha dos Países Baixos em 2025, enquanto as operações C2C deverão expandir-se a uma CAGR de 3,78% entre 2026-2031.

- Por setor de utilizador final, saúde & suprimentos médicos registou uma CAGR de 4,42% — a mais rápida no mercado de entrega de última milha dos Países Baixos ao longo do horizonte de previsão.

- Por região, a Randstad manteve uma posição de receita dominante de 57,35% em 2025, mas o Leste dos Países Baixos deverá crescer a uma CAGR de 4,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Entrega de Última Milha dos Países Baixos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente penetração de mercearia online | +0.8% | Nacional, concentrada nas áreas urbanas da Randstad | Médio prazo (2-4 anos) |

| Volumes explosivos de encomendas de comércio eletrónico | +1.2% | Nacional, com expansão para fluxos transfronteiriços | Curto prazo (≤2 anos) |

| Cultura de entrega no mesmo dia entre os consumidores | +0.6% | Amsterdão, Roterdão, Utreque, Haia | Curto prazo (≤2 anos) |

| Zonas de emissão zero exigidas pelo governo | +0.9% | 16 municípios, a aumentar para 31 até ao final de 2025 | Médio prazo (2-4 anos) |

| Expansão de micro-fulfillment e lojas escuras | +0.5% | Áreas urbanas densas, principalmente a Randstad | Longo prazo (≥4 anos) |

| Automação para contrariar a crescente escassez de mão de obra | +0.7% | Nacional, pilotos iniciais nos principais centros | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Mercearia Online

A rápida adoção da mercearia online remodela os padrões de fulfillment à medida que os agregados familiares holandeses incluem cada vez mais artigos volumosos, como bebidas e produtos de limpeza, nos seus cestos digitais. A liderança do Albert Heijn nas entregas domiciliárias agendadas gera densidade de encomendas que reduz os custos unitários para os transportadores contratados; contudo, a ascensão de marketplaces como a Amazon e a Bol.com fragmenta as rotas ao adicionar endereços de levantamento alternativos. Os prestadores de última milha respondem redirecionando carrinhas elétricas para micro-hubs próximos de supermercados e expandindo a capacidade de caixas isotérmicas para mitigar os desafios de mistura de carga. Um aumento de receita a médio prazo resulta de encomendas de alimentos semanais recorrentes que estabilizam os perfis de procura ao longo das estações, ao mesmo tempo que reforçam os compromissos contratuais com os retalhistas[1]"Tariefruimte universele postdienst 2025," Autoriteit Consument & Markt, acm.nl.

Volumes Explosivos de Encomendas de Comércio Eletrónico

As despesas online holandesas atingiram EUR 36 mil milhões (USD 39,73 mil milhões) em 2024, traduzindo-se em 345 milhões de transações, mesmo após uma ligeira queda no número de encomendas. Valores de compra mais elevados melhoram a densidade de paragens, permitindo às carrinhas fazer uma média de mais encomendas por deslocação e melhorar as margens ajustadas ao combustível. A procura transfronteiriça no valor de EUR 4,4 mil milhões (USD 4,85 mil milhões) requer pré-desalfandegamento harmonizado, uma capacidade que os grandes integradores já possuem. Os canais fora do domicílio, como os cacifos para encomendas, multiplicaram-se 1,5× de ano para ano, mas 70-90% dos compradores ainda insistem na entrega à porta. Os prestadores combinam, por isso, o encaminhamento dinâmico com ferramentas de procura preditiva para equilibrar a conveniência do consumidor face aos estrangulamentos de tráfego nos centros urbanos densos.

Cultura de Entrega no Mesmo Dia Entre os Consumidores Holandeses

A rapidez de entrega é agora inseparável da perceção da marca: 91% dos compradores consideram a conveniência nas decisões de compra, enquanto 75% atribuem importância semelhante à rapidez. O desafio surge porque a disponibilidade para pagar prémios fica aquém das expectativas, comprimindo o rendimento por paragem. Os operadores de maior dimensão aperfeiçoam, por isso, modelos de centros urbanos que concentram os prazos de corte para o final da tarde, permitindo que as ondas de picking cheguem às 22:00 horas enquanto mantêm janelas de entrega matinal. Os sites CityHub que processam mais de 10.000 encomendas diárias oferecem vantagens de rota fixa que os estafetas mais pequenos dificilmente conseguem replicar[2]"Tendências de compras online holandesas: Uma comparação internacional," ChannelEngine, channelengine.com.

Zonas de Logística Urbana de Emissão Zero Exigidas pelo Governo

As zonas de emissão zero em vigor desde janeiro de 2025 impõem multas de EUR 120 a carrinhas não conformes e de EUR 310 a camiões assim que os períodos de tolerância expirem. A PostNL e a DHL eletrificaram antecipadamente grandes parcelas das suas frotas, convertendo o risco regulatório numa vantagem competitiva. A renovação de veículos acelera dado que o imposto de compra BPM foi abolido na mesma data, tornando as carrinhas a bateria, antes dispendiosas, mais acessíveis. Os operadores que ainda não modernizaram as suas frotas enfrentam picos de despesas de capital que elevam as barreiras à entrada e catalisam a consolidação do setor[3]"O Aumento dos Custos de Entrega de Última Milha Coloca Desafios aos Retalhistas Europeus de Comércio Eletrónico," ESM Magazine, esmmagazine.com.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Inflação persistente dos custos de entrega | -1.1% | Nacional, mais acentuada nas grandes metrópoles | Curto prazo (≤2 anos) |

| Congestionamento urbano e restrições de espaço no passeio | -0.6% | Amsterdão, Roterdão, Utreque, Haia | Médio prazo (2-4 anos) |

| Regras rigorosas de horas de trabalho para estafetas | -0.4% | Nacional | Longo prazo (≥4 anos) |

| Disponibilidade fragmentada de imóveis para micro-hubs | -0.3% | Zonas urbanas de alta densidade | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Persistente dos Custos de Entrega

A volatilidade dos combustíveis, os aumentos salariais dos motoristas e os encargos de conformidade elevaram os custos médios de última milha na Europa em até 90% desde 2023; 35% dos retalhistas holandeses repercutiram as taxas nos compradores, enquanto outros 35% aumentaram os preços dos produtos. O regulador postal holandês elevou o teto tarifário do serviço universal de 2025 para EUR 2,9084, sublinhando um mecanismo de repercussão, mas destacando o potencial limitado de crescimento das tarifas de encomendas. Os operadores com redes de cacifos diversificadas mitigam os sobretaxas de entrega ao domicílio, mas a preferência universal pela entrega à porta limita a migração em grande escala para modos mais económicos.

Congestionamento Urbano e Restrições de Espaço no Passeio

As principais cidades holandesas impõem janelas de acesso temporizadas e restrições por categoria de veículo para mitigar o congestionamento. Os estafetas respondem com bicicletas de carga e robôs para passeios, mas a implantação escala lentamente dada a alocação limitada de espaço no passeio e a adoção incerta por parte dos consumidores. Cada restrição comprime a flexibilidade de encaminhamento, forçando uma consolidação de carga mais densa que prolonga os tempos de ciclo e arrisca os SLA de entrega no mesmo dia. Os operadores com redes de cacifos proprietárias obtêm alívio parcial, enquanto as empresas menores dependentes de paragens na via pública enfrentam atrasos nos horários e multas de estacionamento crescentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Entrega Padrão Retém a Maior Parte da Procura

A entrega padrão captou uma quota de receita de 41,25% em 2025, ancorada em expectativas previsíveis de dois dias e taxas favoráveis de utilização de veículos. O tamanho do mercado de entrega de última milha dos Países Baixos para este nível supera o dos segmentos mais rápidos ao monetizar uma ampla cobertura urbana e rural sem sobretaxas premium. A procura de entrega no mesmo dia está a aumentar a uma CAGR de 4,02% na sequência da impaciência dos consumidores urbanos, mas os operadores protegem a rentabilidade integrando estas encomendas em ondas de consolidação de fim de percurso. A entrega expressa mantém uma fatia estável de um dígito médio, servindo principalmente fluxos B2B de tempo crítico em que as garantias de serviço justificam tarifas mais elevadas.

Os operadores que apostam na entrega padrão otimizam a rotatividade de ativos através de encaminhamento consolidado em percurso de leite, integrando frequentemente cacifos para encomendas que reduzem as taxas de entrega falhada abaixo de 4%. Entretanto, o crescimento das entregas no mesmo dia é canalizado através de centros urbanos equipados com carrinhas elétricas e bicicletas de carga que navegam nas zonas de emissão zero de forma fluida. A abordagem de duas vias permite aos transportadores cobrir o risco de diluição de margens enquanto mantêm paridade competitiva na velocidade de serviço.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modelo de Negócio: A Dominância do B2C Enfrenta Novos Intervenientes da Economia de Plataformas

Os fluxos B2C representaram 58,35% da receita de 2025, dado que os grandes retalhistas online celebram acordos de capacidade plurianuais que sustentam os investimentos em rede. A vantagem de quota de mercado de entrega de última milha dos Países Baixos neste segmento financia a modernização de depósitos com triadores automatizados e despacho baseado em IA. Simultaneamente, os volumes C2C estão a crescer mais rapidamente, a uma CAGR de 3,78%, impulsionados por plataformas de revenda entre pares que dependem mais de pontos de recolha e entrega do que de entregas à porta. O tráfego B2B, embora maduro, ainda suporta rendimentos acima da média porque os clientes empresariais exigem janelas de entrega fixas.

Os transportadores tradicionais testam agora redes híbridas em que uma única carrinha recolhe encomendas de devolução C2C durante as rondas B2C, reduzindo os quilómetros em vazio. As parcerias com plataformas gig expandem a capacidade fora do horário de pico e fornecem mão de obra a custo variável, uma cobertura face à sazonalidade. Entre 2026-2027, as melhorias de densidade C2C poderão reduzir as diferenças de custo, levando os incumbentes a integrar reservas baseadas em API diretamente nas plataformas de revenda para garantir volume antes que os micro-estafetas ágeis entrem na corrida.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Utilizador Final: A Saúde Lidera a Mudança para o Premium

O comércio eletrónico a retalho detinha uma quota de 26,85%, sustentando a estabilidade de volume, mas a saúde & suprimentos médicos cresceu à CAGR mais rápida de 4,42% graças a requisitos especializados de cadeia de frio. O tamanho do mercado de entrega de última milha dos Países Baixos na saúde exige preços premium por encomenda que podem ser 2 a 3 vezes superiores aos da mercadoria geral, compensando os custos de embalagem em conformidade com as BPF e carrinhas com temperatura controlada. Os segmentos de moda, eletrónica e beleza preenchem a capacidade ociosa ao longo das estações, contribuindo para uma utilização equilibrada da frota.

Operadores especializados como a PharmaSwap coordenam a redistribuição de medicamentos sob rigorosa rastreabilidade, em parceria com frotas com temperatura controlada operadas pela UPS Healthcare. A barreira à entrada criada pelas auditorias de conformidade protege as margens da comoditização. Para os transportadores gerais, as alianças estratégicas com grossistas farmacêuticos proporcionam uma plataforma de lançamento para este nicho resiliente sem diluir a eficiência da rede.

Análise Geográfica

A Randstad continua a ser o centro nevrálgico do mercado de entrega de última milha dos Países Baixos, captando 57,35% do volume de negócios de 2025 graças a clusters residenciais densos e elevado poder de compra. A aplicação das zonas de emissão zero a partir de 2025 aumenta a intensidade de capital, mas também consolida os incumbentes que já eletrificaram as carrinhas e instalaram cacifos para encomendas em supermercados e estações ferroviárias. O comportamento dos consumidores sublinha elevadas expectativas de serviço: 91% consideram a entrega conveniente como essencial, enquanto 70% exigem múltiplas opções de escolha, levando os transportadores a combinar circuitos de bicicletas de carga com entregas em cacifos ao fim da tarde.

O Leste dos Países Baixos está posicionado para a CAGR mais forte de 4,61%, apoiado por parques logísticos financiados por províncias e pela proximidade da base de consumidores alemã. Instalações como o megacentro da UPS em Roermond e o campus de Eindhoven atraem o excesso de capacidade dos depósitos congestionados da Randstad, reduzindo os custos de terreno por metro quadrado em até 25%. Os fluxos transfronteiriços amplificam as contagens de encomendas, permitindo aos transportadores repartir os custos fixos por volumes maiores e acelerar o retorno do investimento em automação.

O Norte e o Sul dos Países Baixos funcionam como nós de equilíbrio para o transporte de longa distância a nível nacional, proporcionando redundância face aos estrangulamentos da Randstad. As províncias do sul beneficiam do acesso a portos de águas profundas, com ligação a Antuérpia e Roterdão para contentores de entrada. As províncias do norte fornecem terrenos a menor custo para centros de triagem secundários, garantindo que os transportadores possam gerir o excesso durante os picos de época festiva. Coletivamente, estas regiões reforçam uma rede multi-hub que mantém os acordos de nível de serviço mesmo sob restrições de acesso urbano.

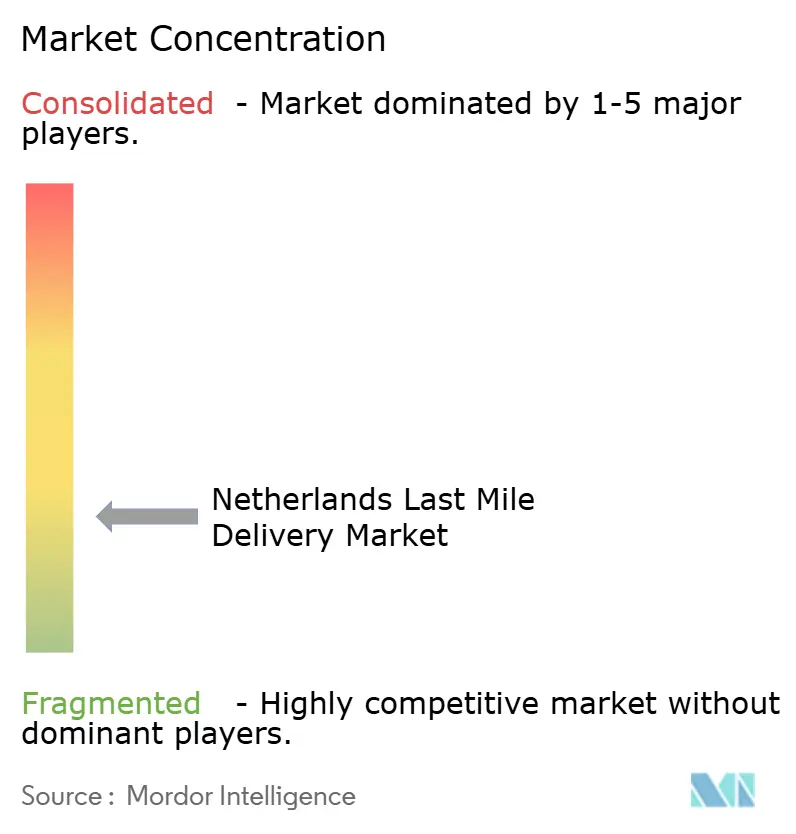

Panorama Competitivo

A PostNL controla cerca de 60% do volume doméstico através do seu mandato de serviço universal e densa rede de cacifos. A DHL segue com aproximadamente 35%, alavancando a sua rede internacional de alimentação rodoviária e o modelo CityHub com IA para alcançar prazos de corte tardios. A DPD assegura cerca de 5%, apostando nas rotas de comércio eletrónico transfronteiriço para a Alemanha e França. Os líderes de mercado convertem a eletrificação antecipada numa vantagem duradoura, dado que os transportadores mais pequenos enfrentam avultadas despesas de capital para adquirir frotas conformes.

A consolidação do setor é notável: em 2024, as principais operações de fusão e aquisição de logística Benelux registaram múltiplos EBITDA de 10,4×, sublinhando o apetite dos investidores por redes densas de última milha. A adoção tecnológica é um ponto focal — o roteiro da DHL para 2025 integra visão por computador e IA de áudio, enquanto novos intervenientes como a Trunkrs implementam triagem adaptativa que escala para eventos de pico sem mão de obra a tempo inteiro. Os participantes de nicho visam a logística de saúde, a alimentação em cadeia de frio e as devoluções C2C — áreas onde a agilidade e a especialização podem justificar preços premium.

A concorrência gira cada vez mais em torno da cobertura fora do domicílio, da orquestração de rotas baseada em dados e da preparação regulatória. As empresas capazes de cumprir nestas três frentes garantem contratos de longo prazo com grandes retalhistas, estabilizando os fluxos de caixa e financiando atualizações contínuas da frota. As que ficam para trás arriscam perder clientes à medida que os retalhistas migram para transportadores que oferecem relatórios de carbono transparentes e diversidade de serviços.

Líderes do Setor de Entrega de Última Milha dos Países Baixos

PostNL

DPD

UPS

DHL Express

FedEx

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Uber apresentou contratos revistos para estafetas independentes alinhados com os estatutos laborais holandeses, mantendo a flexibilidade de horário.

- Janeiro de 2025: As zonas de emissão zero entraram em vigor em 16 municípios; as carrinhas não conformes enfrentam multas de EUR 120, levando à aceleração da eletrificação de frotas pela PostNL e DHL.

- Dezembro de 2024: A DHL anunciou planos para instalar 1.250 cacifos de encomendas adicionais até ao final de 2025, ampliando as opções de levantamento dos consumidores.

- Setembro de 2024: A DHL inaugurou um CityHub circular em Hendrik-Ido-Ambacht que processa mais de 10.000 encomendas diárias com prazos de corte alargados até às 22:00 horas.

Âmbito do Relatório do Mercado de Entrega de Última Milha dos Países Baixos

A entrega de última milha refere-se ao último percurso das operações logísticas. A jornada de um produto desde um armazém até à porta do cliente final. Esta última etapa do processo de entrega é a mais crítica e deve ser bem gerida para garantir uma expedição rápida. O relatório inclui uma análise de contexto completa do mercado de entrega de última milha dos Países Baixos, incluindo a avaliação da economia e a contribuição dos setores para a economia, uma visão geral do mercado, estimativa do tamanho do mercado para os segmentos-chave e tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas.

O mercado de entrega de última milha dos Países Baixos é segmentado por serviço (B2B, B2C, C2C) e por modo de entrega (entrega regular, entrega no mesmo dia, entrega expressa).

O relatório apresenta o tamanho do mercado e previsões em valores (USD) para todos os segmentos acima referidos.

| Entrega Padrão |

| Entrega no Mesmo Dia |

| Entrega Expressa |

| Empresa para Empresa (B2B) |

| Empresa para Consumidor (B2C) |

| Consumidor para Consumidor (C2C) |

| Comércio Eletrónico a Retalho |

| Moda e Estilo de Vida |

| Beleza, Bem-Estar e Cuidados Pessoais |

| Casa e Mobiliário |

| Eletrónica de Consumo e Eletrodomésticos |

| Saúde e Suprimentos Médicos |

| Outros |

| Randstad |

| Norte dos Países Baixos |

| Leste dos Países Baixos |

| Sul dos Países Baixos |

| Por Serviço | Entrega Padrão |

| Entrega no Mesmo Dia | |

| Entrega Expressa | |

| Por Modelo de Negócio | Empresa para Empresa (B2B) |

| Empresa para Consumidor (B2C) | |

| Consumidor para Consumidor (C2C) | |

| Por Setor de Utilizador Final | Comércio Eletrónico a Retalho |

| Moda e Estilo de Vida | |

| Beleza, Bem-Estar e Cuidados Pessoais | |

| Casa e Mobiliário | |

| Eletrónica de Consumo e Eletrodomésticos | |

| Saúde e Suprimentos Médicos | |

| Outros | |

| Por Região (Valor) | Randstad |

| Norte dos Países Baixos | |

| Leste dos Países Baixos | |

| Sul dos Países Baixos |

Principais Questões Respondidas no Relatório

Qual é o tamanho do segmento de última milha dos Países Baixos em 2026?

O tamanho do mercado de entrega de última milha dos Países Baixos é de USD 6,98 mil milhões em 2026, com previsão de atingir USD 8,87 mil milhões até 2031.

Que taxa de crescimento é esperada até 2031?

Prevê-se que o mercado se expanda a uma CAGR de 4,92%.

Qual é o nível de serviço que está a crescer mais rapidamente?

A entrega no mesmo dia está a crescer a uma CAGR de 4,02%, impulsionada pelas expectativas dos consumidores urbanos de fulfillment rápido.

Qual setor de utilizador final apresenta o maior potencial de crescimento?

A saúde e suprimentos médicos lidera com uma CAGR de 4,42%, devido a entregas com temperatura controlada e dependentes de conformidade.

Como irão as zonas de emissão zero influenciar as estratégias dos transportadores?

A eletrificação antecipada da frota confere aos incumbentes uma vantagem, enquanto os adotantes tardios enfrentam multas e despesas de capital aceleradas para cumprir as regulamentações de 2025.

Que região fora da Randstad oferece um crescimento assinalável?

Prevê-se que o Leste dos Países Baixos registe uma CAGR de 4,61%, apoiado por menores custos de terreno e proximidade à Alemanha.

Página atualizada pela última vez em: