Dimensão e Quota do Mercado de Entrega de Última Milha na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 30.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.64% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entrega de Última Milha na Alemanha por Mordor Intelligence

A dimensão do mercado de entrega de última milha na Alemanha foi avaliada em 30,01 mil milhões de USD em 2025 e estima-se que cresça de 31,4 mil milhões de USD em 2026 para atingir 39,39 mil milhões de USD até 2031, a uma CAGR de 4,64% durante o período de previsão (2026-2031). O crescimento económico estável, a posição do país como a maior arena de comércio eletrónico da Europa e os investimentos em infraestruturas exigidos pela Lei Postal Alemã de 2024 conjugam-se para sustentar a procura permanente de encomendas e a densificação das redes. A intensidade competitiva aumenta à medida que os operadores incumbentes e as novas alianças competem para expandir as redes de cacifos de encomendas de acesso aberto, implementar frotas elétricas e integrar motores de rota baseados em IA que reduzem os crescentes encargos com salários e combustível. As medidas regulatórias que apertam os limites de emissões impulsionam a eletrificação acelerada das frotas, ao passo que a preferência dos consumidores por opções convenientes de recolha e entrega (PUDO) leva as transportadoras a reengenheirar a cobertura de paragens urbanas. O mercado de entrega de última milha na Alemanha está, assim, preparado para um crescimento metódico e orientado pela tecnologia, com a consolidação a favorecer os operadores capazes de equilibrar qualidade de serviço, disciplina de custos e marcos de sustentabilidade.

Principais Conclusões do Relatório

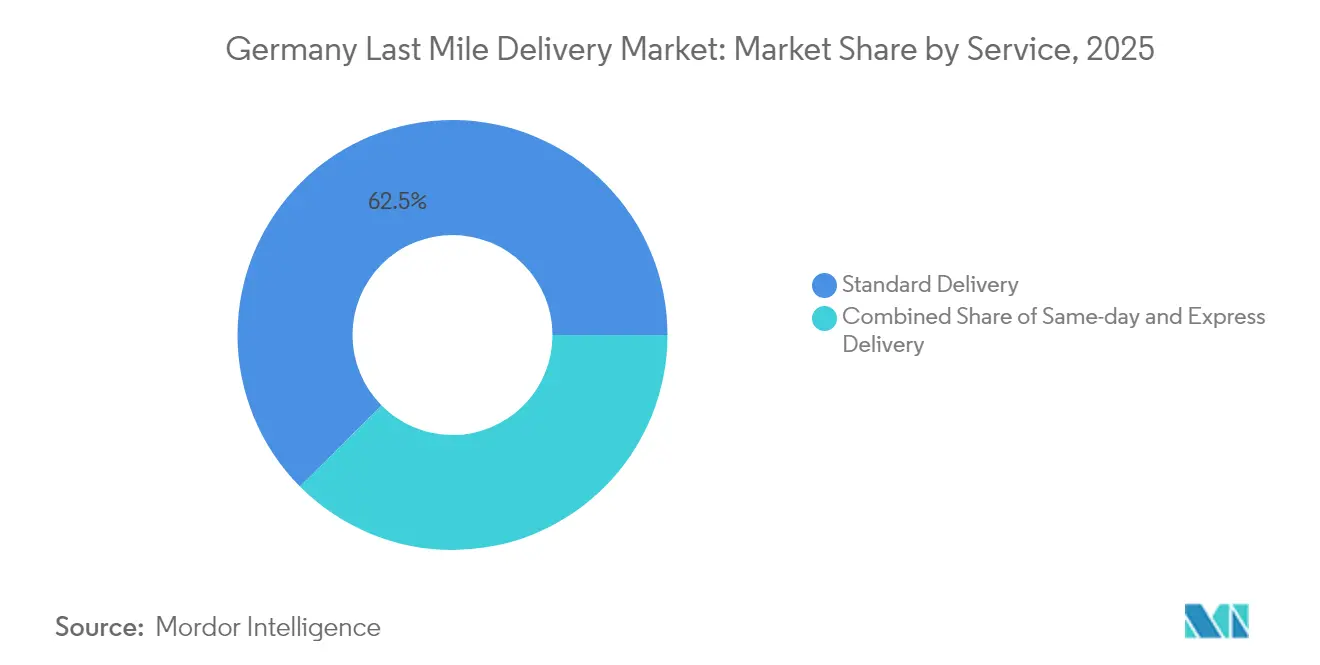

- Por serviço, a entrega padrão detinha 62,45% da quota do mercado de entrega de última milha na Alemanha em 2025; prevê-se que a entrega no mesmo dia registe uma CAGR de 3,62% até 2031.

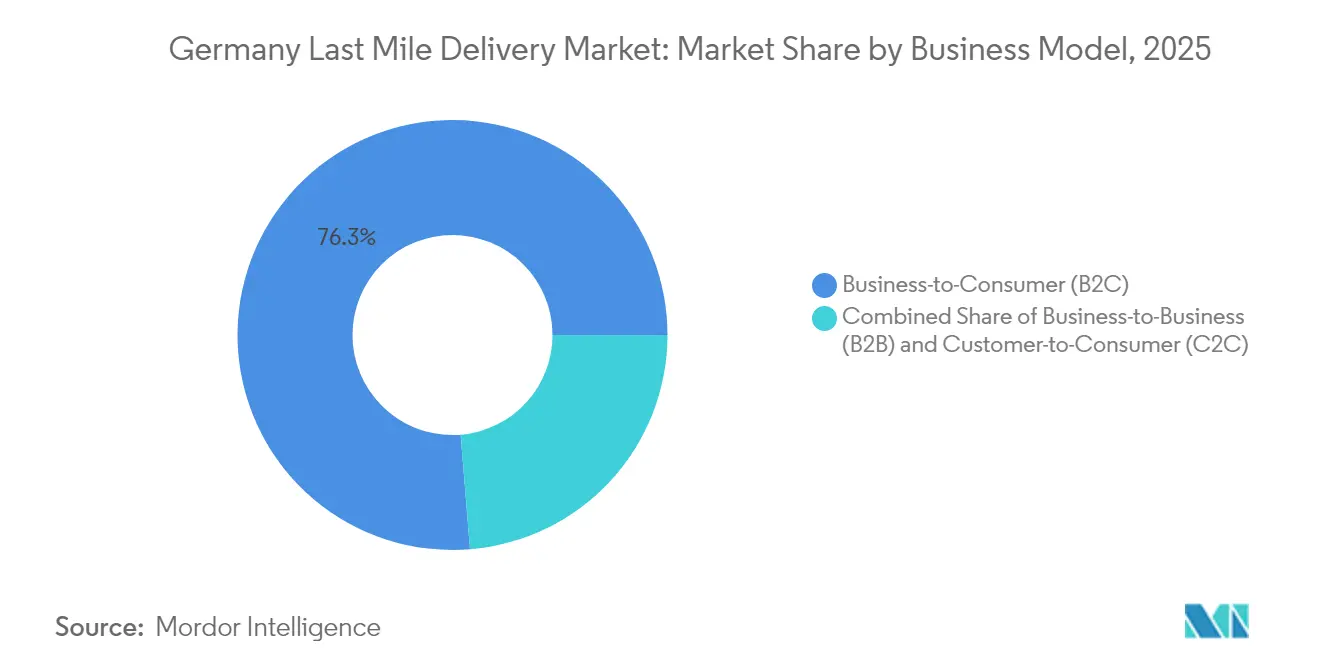

- Por modelo de negócio, o B2C representou 76,30% da dimensão do mercado de entrega de última milha na Alemanha em 2025, enquanto o C2C está previsto expandir-se a uma CAGR de 3,98% até 2031.

- Por setor do utilizador final, o comércio eletrónico de retalho detinha uma quota de 36,60% da dimensão do mercado de entrega de última milha na Alemanha em 2025, e a entrega na área da saúde avança a uma CAGR de 4,25% até 2031.

- Por estado federal, a Renânia do Norte-Vestefália liderou com uma quota de 20,90% em 2025, ao passo que Berlim regista a trajetória mais rápida, com uma CAGR de 4,69% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Entrega de Última Milha na Alemanha

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos volumes de encomendas do comércio eletrónico doméstico | +1.2% | Nacional, com concentração na Renânia do Norte-Vestefália, Baviera e Berlim | Médio prazo (2-4 anos) |

| Expansão das redes de cacifos de encomendas e PUDO | +0.8% | Centros urbanos em todo o país, liderados pelas redes DHL e DPD-GLS | Curto prazo (≤ 2 anos) |

| Regulamentações de sustentabilidade a impulsionar frotas de veículos elétricos | +0.9% | Grandes áreas metropolitanas, Hamburgo, Berlim, Munique | Longo prazo (≥ 4 anos) |

| Reutilização de micro-hubs em espaços de retalho e estacionamento vagos | +0.7% | Áreas urbanas densas, Berlim, Hamburgo, Frankfurt | Médio prazo (2-4 anos) |

| Logística zonal habilitada por IA e otimização de rotas | +1.1% | Implementação nacional pelas principais transportadoras | Curto prazo (≤ 2 anos) |

| Lei Postal Alemã de 2024 a impulsionar o investimento em infraestruturas | +0.4% | Infraestrutura nacional, com enfoque em áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Encomendas do Comércio Eletrónico Doméstico

Os fluxos de encomendas B2C domésticos continuam a crescer à medida que os consumidores alemães aprofundam a penetração nas compras online, elevando as contagens anuais de envios a máximos históricos[1].Agência Federal de Redes, "Dados do Mercado Postal," Bundesnetzagentur, bundesnetzagentur.de Plataformas transfronteiriças como a Temu e a Shein importam volumes consideráveis de encomendas, amplificando os volumes de entrada e sobrecarregando os centros de triagem urbanos. Inquéritos a consumidores revelam expectativas mais elevadas relativamente a janelas de entrega previsíveis, consolidando a procura em torno de transportadoras com cobertura densa de paragens e triagem automatizada. A aliança Zalando–About You, liderada pela moda e assinada em 2025, amplifica ainda mais a densidade de encomendas ao centralizar o fulfillment sob uma liderança logística unificada. Os operadores de maior dimensão obtêm economias de escala que protegem as margens, ao passo que os novos intervenientes suportam um custo por paragem mais elevado nos corredores com menor cobertura.

Expansão das Redes de Cacifos de Encomendas e PUDO

A aliança DPD-GLS de outubro de 2024 criou o maior sistema de cacifos abertos da Alemanha, possibilitando a interoperabilidade de entrega e recolha de encomendas em milhares de caixas automatizadas[2]Reuters Staff, "Parceria DPD-GLS Alemanha," Reuters, reuters.com. A Deutsche Post DHL está no caminho certo para instalar uma Packstation a uma distância a pé para a maioria dos residentes urbanos até 2030. Os cacifos integrados em edifícios, lançados através da cooperação myflexbox–DPD em 2025, melhoram o sucesso na primeira tentativa de entrega e reduzem o tempo de permanência. As APIs de checkout de retalho disponibilizam agora a localização dos cacifos em tempo real, incentivando o click-and-collect e reduzindo os custos de entregas falhadas. O elevado investimento inicial em cacifos favorece os operadores de maior dimensão, capazes de suportar arrendamentos de longa duração.

Regulamentações de Sustentabilidade a Impulsionar Frotas de Veículos Elétricos

A Lei do Ar Limpo da Alemanha e os mandatos de zonas de emissões zero da UE obrigam as transportadoras a eletrificar as frotas antes do prazo de 2030, acelerando a aquisição de carrinhas elétricas e a construção de infraestruturas de carregamento[3]Agência Federal do Ambiente, "Mobilidade Sustentável," Umweltbundesamt, umweltbundesamt.de. A Deutsche Post DHL implementou milhares de carrinhas StreetScooter e construiu carregadores nas suas instalações em todos os principais nós de triagem até ao final de 2024. A Hermes opera rotas urbanas totalmente sem emissões em Hamburgo, utilizando bicicletas de carga e carrinhas elétricas compactas, demonstrando viabilidade operacional a um custo por quilómetro mais baixo ao longo do ciclo de vida do que as unidades a diesel. Os incentivos governamentais à compra mantêm-se em vigor até 2026, ajudando as transportadoras a eliminar progressivamente as carrinhas de combustão interna antes do limite regulatório.

Logística Zonal Habilitada por IA e Otimização de Rotas

A plataforma de IA interna da Deutsche Post DHL processa milhões de paragens históricas todas as noites para reescrever os limites de zonas e as sequências de carregamento do dia seguinte, reduzindo os quilómetros em vazio e aumentando a produtividade por paragem. Os algoritmos preditivos consideram condições meteorológicas, tráfego e disponibilidade dos clientes ao longo do dia para minimizar as tentativas falhadas. As transportadoras de médio porte que adotam motores semelhantes de base nativa na nuvem reportam poupanças de combustível de dois dígitos, reduzindo a exposição à volatilidade do diesel. A conformidade com o RGPD exige protocolos de minimização de dados, mas os projetos-piloto bem-sucedidos confirmam que a análise de localização dos clientes pode ser anonimizada sem perder o valor da otimização.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos custos de mão de obra e combustível | -0.6% | Nacional, mais agudo nas regiões de salários elevados | Curto prazo (≤ 2 anos) |

| Roubo/danos de encomendas e falhas na primeira tentativa de entrega | -0.4% | Áreas urbanas, bairros com elevada densidade de apartamentos | Médio prazo (2-4 anos) |

| Inflação salarial resultante de rondas de negociação coletiva | -0.5% | Nacional, áreas de cobertura do sindicato ver.di | Curto prazo (≤ 2 anos) |

| Escassez de imóveis logísticos no centro das cidades | -0.3% | Áreas metropolitanas, Berlim, Munique, Hamburgo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Mão de Obra e Combustível

As rondas de negociação coletiva em 2024 concederam aos trabalhadores postais e de encomendas aumentos salariais significativos, elevando a base de custos das transportadoras que já despendem mais de metade das suas despesas operacionais em pessoal. A escassez de motoristas mantém-se crónica, obrigando as empresas a aumentar a remuneração inicial e os bónus de adesão. Os encargos com combustível também subiram durante 2024, em resultado da volatilidade dos preços da energia e do aumento das portagens nas autoestradas, comprimindo as margens onde as cláusulas contratuais de ajustamento de tarifas ficam aquém da inflação dos custos de produção[4]Gabinete Federal de Estatística, "Categorias do Índice de Preços no Consumidor," Destatis, destasis.de. A automação nos centros de triagem e a eletrificação parcial das frotas aliviam parte da pressão, mas exigem compromissos de capital plurianuais.

Escassez de Imóveis Logísticos no Centro das Cidades

As taxas de desocupação de armazéns de primeira linha nas principais metrópoles alemãs situam-se em valores reduzidos de um dígito, levando as rendas em Berlim e Munique a máximos históricos. As restrições de zonamento empurram os operadores de última milha para conversões de brownfields e licenças de uso misto que podem demorar anos a obter. As transportadoras estabelecem cada vez mais parcerias com proprietários de parques de estacionamento ou reconvertem caves de espaços de retalho em micro-hubs — estratégias que preservam a proximidade, mas exigem soluções criativas de disposição e acesso. A escassez eleva a intensidade de capital e favorece os operadores incumbentes com infraestruturas já existentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Entrega Padrão Mantém a Liderança Enquanto a Entrega no Mesmo Dia Ganha Impulso

Os serviços de entrega padrão captaram 62,45% da quota do mercado de entrega de última milha na Alemanha em 2025, sustentados pela sensibilidade dos consumidores às taxas de envio e pela abrangência dos destinos rurais servidos. As opções de entrega no mesmo dia, embora de nicho, deverão registar o ritmo de crescimento mais elevado, com uma CAGR de 3,62% (2026-2031), à medida que os consumidores urbanos valorizam cada vez mais a imediatez nas compras urgentes.

A dimensão do mercado de entrega de última milha na Alemanha para os serviços de entrega no mesmo dia deverá crescer de forma constante, beneficiando de parcerias com retalhistas que agregam horários de fecho de encomendas e preparação em micro-hubs. As transportadoras utilizam triagem por IA para alimentar rondas noturnas que entregam antes da meia-noite, mantendo a diferenciação do serviço sem erosão das margens unitárias. A rentabilidade da entrega padrão continua a depender de uma elevada densidade de paragens e da consolidação do transporte de longa distância, enquanto a procura por serviços expresso se estabiliza nos segmentos B2B que necessitam de trânsito garantido.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modelo de Negócio: A Dominância do B2C Enfrenta o Crescimento do C2C

As encomendas B2C representaram 76,30% da receita de 2025, refletindo a penetração madura do comércio eletrónico e as integrações consolidadas entre transportadoras e retalhistas. O tráfego C2C, impulsionado pela Vinted e por plataformas de revenda similares, deverá crescer a uma CAGR de 3,98% (2026-2031), injetando fluxos de envio fragmentados que requerem horários de recolha flexíveis e pontos de entrega convenientes.

A dimensão do mercado de entrega de última milha na Alemanha associada às transações C2C beneficia da atividade transfronteiriça entre a Alemanha, a França e a Itália, com as transportadoras a aproveitar as redes abertas de cacifos para simplificar as transferências. Os fluxos B2B, embora menores, mantêm relevância nas cadeias de abastecimento industriais, onde as necessidades de documentação e cumprimento de prazos justificam preços premium. As APIs de plataformas que geram automaticamente etiquetas e dados aduaneiros simplificam a adoção do C2C e reforçam o momentum de crescimento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor do Utilizador Final: O Comércio Eletrónico Lidera, a Saúde Acelera

O comércio eletrónico de retalho manteve uma quota de 36,60% do valor em 2025, beneficiando da moda, da eletrónica de consumo e dos artigos para o lar, que geram elevadas taxas de devolução e entregas repetidas. As encomendas na área da saúde, abrangendo medicamentos sujeitos a receita médica e biológicos sensíveis à temperatura, registam uma CAGR de 4,25% até 2031, impulsionada pelo crescimento da telemedicina e pelo envelhecimento demográfico, que amplificam a procura de entrega ao domicílio.

A ascensão da área da saúde impulsiona o investimento em carrinhas em conformidade com o PIB e embalagens de cadeia de frio que cumprem rigorosas regras de integridade térmica. A aquisição da Frigo-Trans pela UPS em 2024 alargou o acesso a rotas validadas e controladas em temperatura, capazes de servir hospitais e farmácias a nível nacional. As caixas de subscrição de beleza e bem-estar complementam o volume base, enquanto as entregas de mobiliário de grande porte e de eletrodomésticos de linha branca requerem equipas de duas pessoas e horários programados, complicando o planeamento da rede.

Análise Geográfica

A Renânia do Norte-Vestefália (NRW) contribuiu com 20,90% do valor em 2025, alavancando extensas ligações de autoestrada e a proximidade aos mercados do Benelux, que permitem sinergias de fulfillment transfronteiriço. Colónia e Düsseldorf albergam centros de triagem de grande capacidade, e a base industrial do estado fornece fluxos constantes de encomendas B2B que equilibram os picos residenciais.

Berlim exibe a trajetória de crescimento mais rápida, com uma CAGR de 4,69% até 2031, impulsionada por um próspero ecossistema de startups, rendimentos disponíveis crescentes e programas de mobilidade inteligente apoiados pelo município que aceleram a aprovação de licenças para micro-depósitos. Os elevados custos imobiliários levam as transportadoras a optar por conversões de parques de estacionamento subterrâneos e rotas de bicicleta de carga que cumprem as regras das zonas de baixas emissões.

Panorama Competitivo

A Deutsche Post DHL mantém a liderança graças à incomparável escala da sua rede, aos ativos proprietários de cacifos e à integração vertical do transporte aéreo e rodoviário de longa distância. No entanto, a rivalidade intensificou-se após a aliança DPD-GLS ter reunido a infraestrutura de cacifos, conferindo aos clientes liberdade de entrega independente da transportadora. A UPS alargou o alcance na área da saúde ao adquirir a Frigo-Trans, enquanto a FedEx ampliou a capacidade em Karlsruhe para reduzir os prazos de corte nos corredores do sudoeste.

O foco do investimento abrange motores de rota baseados em IA, eletrificação e construção de micro-hubs que aliviam o congestionamento no centro das cidades. Os transportadores de menor dimensão estabelecem parcerias com cadeias de retalho para integrar balcões PUDO, criando nichos em segmentos especializados ou regionais. As credenciais de sustentabilidade emergem como pré-requisitos em concursos para contratos municipais e empresariais, favorecendo os primeiros adotantes de carrinhas elétricas e bicicletas de carga.

As oportunidades de mercado inexploradas residem na cadeia de frio para a saúde, na revenda C2C e nas lacunas de serviço em zonas rurais, onde os subsídios de investimento da Lei Postal Alemã reduzem as barreiras à entrada. Prevê-se consolidação à medida que a intensidade de capital aumenta, com a partilha de redes de cacifos e grupos de compras conjuntas a ecoar as recentes alianças. A concentração global do mercado é moderada, e a liderança deverá depender da profundidade tecnológica, da flexibilidade de fulfillment e da velocidade de conformidade regulatória.

Líderes do Setor de Entrega de Última Milha na Alemanha

Deutsche Post DHL Group

Hermes

UPS

DPD

GLS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Jun 2025: A UPS Alemanha lançou a UPS SmartEnergy Solutions, um serviço de envio que elimina as emissões na fonte, aproveitando a aquisição de energia renovável e a eletrificação de rotas.

- Mai 2025: A DPD Alemanha iniciou a construção de um centro de triagem sustentável em Kaiserslautern, com foco em automação avançada e padrões de eficiência energética.

- Mai 2025: A GLS Alemanha iniciou a construção de um centro de distribuição em Bremen, concebido para processar 35.000 encomendas por dia e com abertura prevista para o final de 2026.

- Fevereiro 2024: A FedEx Express inaugurou uma instalação ampliada em Karlsruhe, alargando as zonas de manuseamento de encomendas e melhorando os tempos de recolha e entrega no sudoeste da Alemanha.

Âmbito do Relatório do Mercado de Entrega de Última Milha na Alemanha

O trânsito de mercadorias de um centro de transporte até ao destino final de entrega é denominado entrega de última milha. A entrega de última milha centra-se em levar os produtos ao utilizador final o mais rapidamente possível. Uma avaliação completa do Mercado de Entrega de Última Milha na Alemanha inclui uma visão geral do mercado económico, a estimativa da dimensão do mercado para os principais segmentos e as tendências emergentes nos segmentos de mercado abordados no relatório. O relatório lança luz sobre as tendências de mercado, como os fatores de crescimento, as restrições e as oportunidades neste setor. O panorama competitivo do Mercado de Entrega de Última Milha na Alemanha é ilustrado através dos perfis dos principais operadores ativos. O relatório aborda igualmente o impacto da COVID-19 no mercado e as projeções futuras.

O relatório do Mercado de Entrega de Última Milha na Alemanha é segmentado por Serviço (B2B (Business-to-Business), B2C (Business-to-Consumer) e C2C (Customer-to-Customer)). O relatório disponibiliza a dimensão do mercado em termos de valor em USD para todos os segmentos acima mencionados.

| Entrega Padrão |

| Entrega no Mesmo Dia |

| Entrega Expressa |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Customer-to-Consumer (C2C) |

| Comércio Eletrónico de Retalho |

| Moda e Estilo de Vida |

| Beleza, Bem-Estar e Cuidados Pessoais |

| Casa e Mobiliário |

| Eletrónica de Consumo e Eletrodomésticos |

| Saúde e Materiais Médicos |

| Outros |

| Baden-Württemberg |

| Berlim |

| Baviera |

| Renânia do Norte-Vestefália |

| Restantes Estados Federais Alemães |

| Por Serviço | Entrega Padrão |

| Entrega no Mesmo Dia | |

| Entrega Expressa | |

| Por Modelo de Negócio | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Customer-to-Consumer (C2C) | |

| Por Setor do Utilizador Final | Comércio Eletrónico de Retalho |

| Moda e Estilo de Vida | |

| Beleza, Bem-Estar e Cuidados Pessoais | |

| Casa e Mobiliário | |

| Eletrónica de Consumo e Eletrodomésticos | |

| Saúde e Materiais Médicos | |

| Outros | |

| Por Estado Federal Alemão | Baden-Württemberg |

| Berlim | |

| Baviera | |

| Renânia do Norte-Vestefália | |

| Restantes Estados Federais Alemães |

Principais Questões Respondidas no Relatório

Qual é a dimensão do conjunto de valor da entrega de última milha na Alemanha em 2026?

O segmento vale 31,4 mil milhões de USD em 2026 e está projetado para continuar a crescer até 2031.

Qual é a taxa de crescimento anual composta prevista para a logística de última milha alemã até 2031?

Está projetada uma CAGR de 4,64% entre 2026 e 2031.

Qual formato de serviço detém atualmente a maior quota da receita de encomendas?

A entrega padrão representa 62,45% do valor de 2025, refletindo a sensibilidade dos consumidores ao preço e a cobertura a nível nacional.

Por que razão o fulfillment no mesmo dia apresenta o maior momentum de crescimento?

A elevada procura urbana, a diferenciação por parte dos retalhistas e a implementação de micro-hubs estão a impulsionar o volume de entrega no mesmo dia numa trajetória de CAGR de 3,62% até 2031.

De que forma as normas de emissões influenciam as táticas de entrega no centro das cidades?

A legislação de ar limpo está a acelerar a adoção de carrinhas elétricas, rotas de bicicleta de carga e a construção de infraestruturas de carregamento, de modo a garantir a conformidade com as emissões zero antes de 2030.

Qual estado alemão está a expandir o volume de encomendas mais rapidamente?

Berlim lidera com uma CAGR projetada de 4,69% até 2031, impulsionada pela sua base de consumidores orientada para o digital e por políticas de logística urbana favoráveis.

Página atualizada pela última vez em: