Tamanho e Participação do Mercado de Branch Router

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

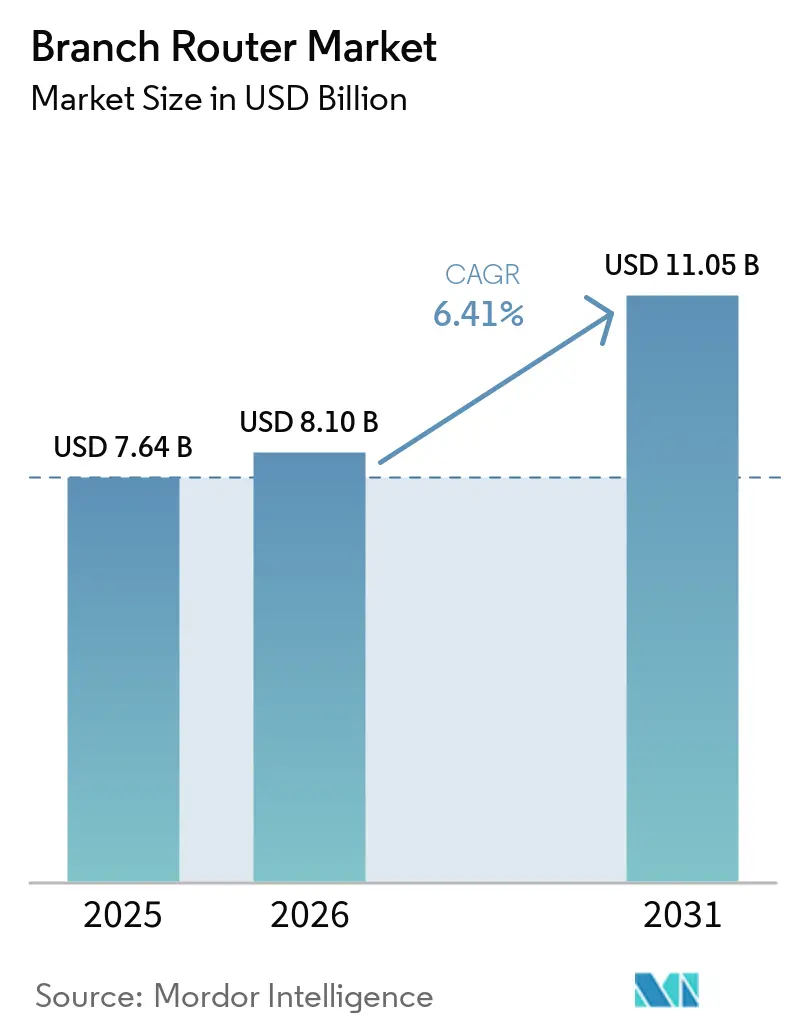

| Tamanho do Mercado (2026) | 8.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.41% CAGR |

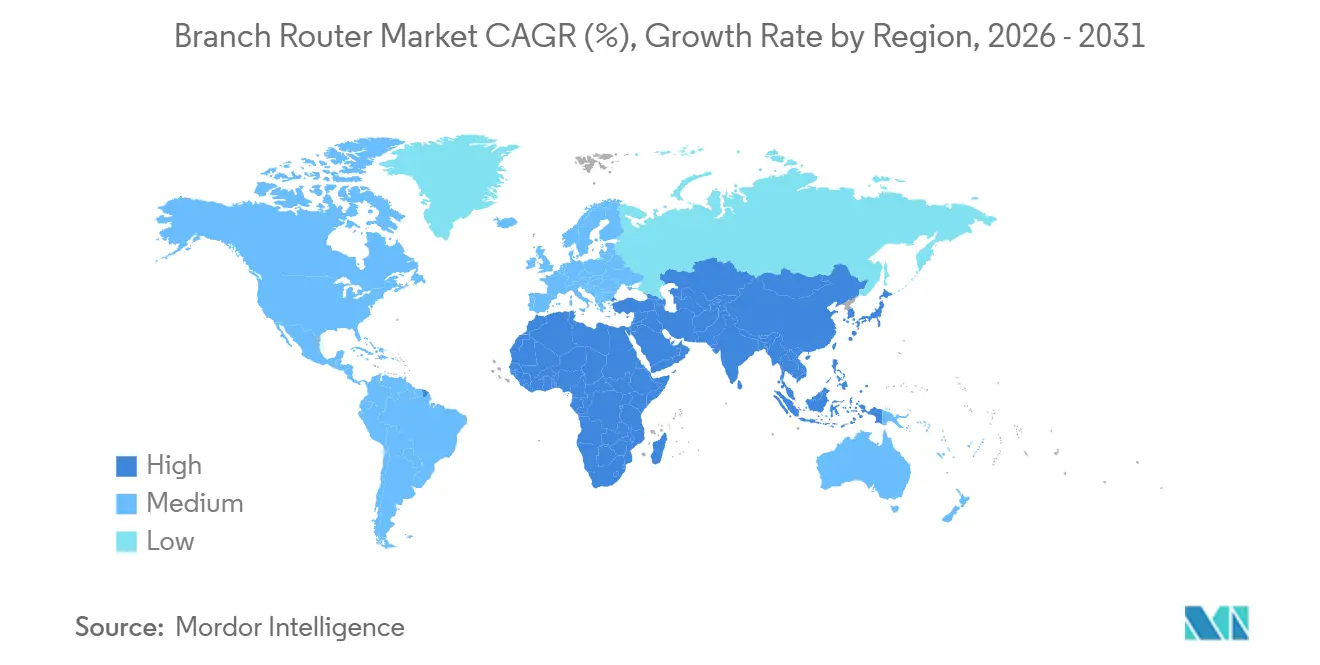

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

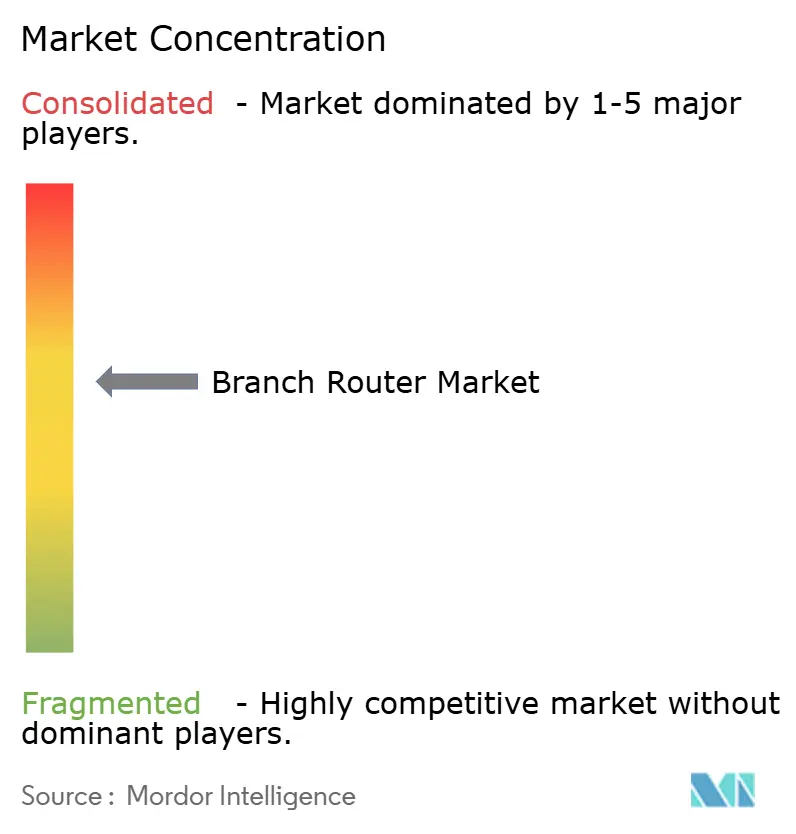

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Branch Router por Mordor Intelligence

O tamanho do mercado de branch router deve crescer de USD 7,64 bilhões em 2025 para USD 8,10 bilhões em 2026 e está previsto para atingir USD 11,05 bilhões até 2031 a um CAGR de 6,41% no período de 2026-2031. Escassez de componentes de memória, aumento dos custos de DRAM e crescentes necessidades de largura de banda continuam a remodelar as estratégias de fornecimento e as estruturas de preços dos fornecedores. Os fornecedores estão assumindo compromissos maiores de compra antecipada de memória, integrando cláusulas de preços flexíveis nos contratos com parceiros e redesenhando plataformas em torno de silício comercial para preservar as margens brutas. Ao mesmo tempo, a adoção do Secure Access Service Edge, a expansão do 5G privado e a inferência de IA na borda estão elevando os requisitos de desempenho e segurança em cada local. Coletivamente, essas forças estão acelerando os ciclos de atualização enquanto impulsionam as especificações de branch router para maior throughput, segurança integrada e gerenciamento definido por software, garantindo que o mercado de branch router permaneça um elemento central do investimento em borda empresarial ao longo do horizonte de previsão.

Principais Conclusões do Relatório

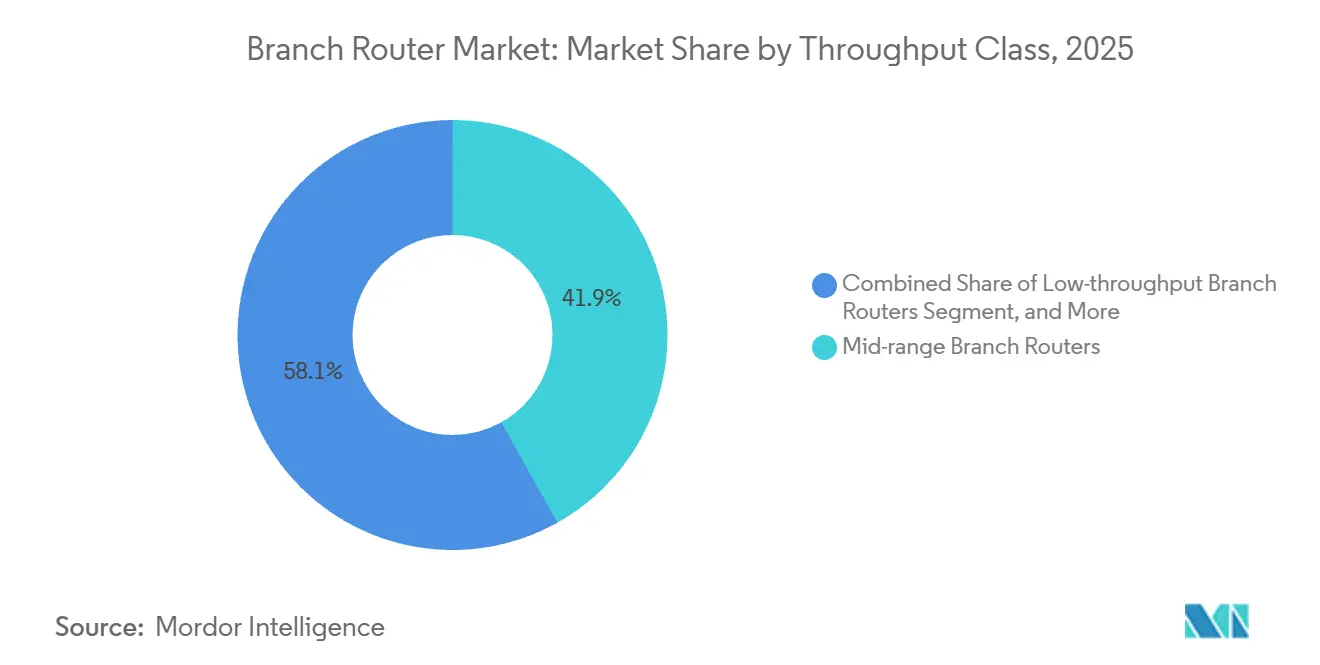

- Por classe de throughput, os branch routers de médio alcance lideraram com 41,88% da participação do mercado de branch router em 2025, enquanto os modelos de alto desempenho estão projetados para expandir a um CAGR de 7,12% até 2031.

- Por tamanho de filial, os locais de médio porte representaram 43,62% do mercado de branch router em 2025, e as filiais pequenas estão avançando a um CAGR de 6,84% até 2031.

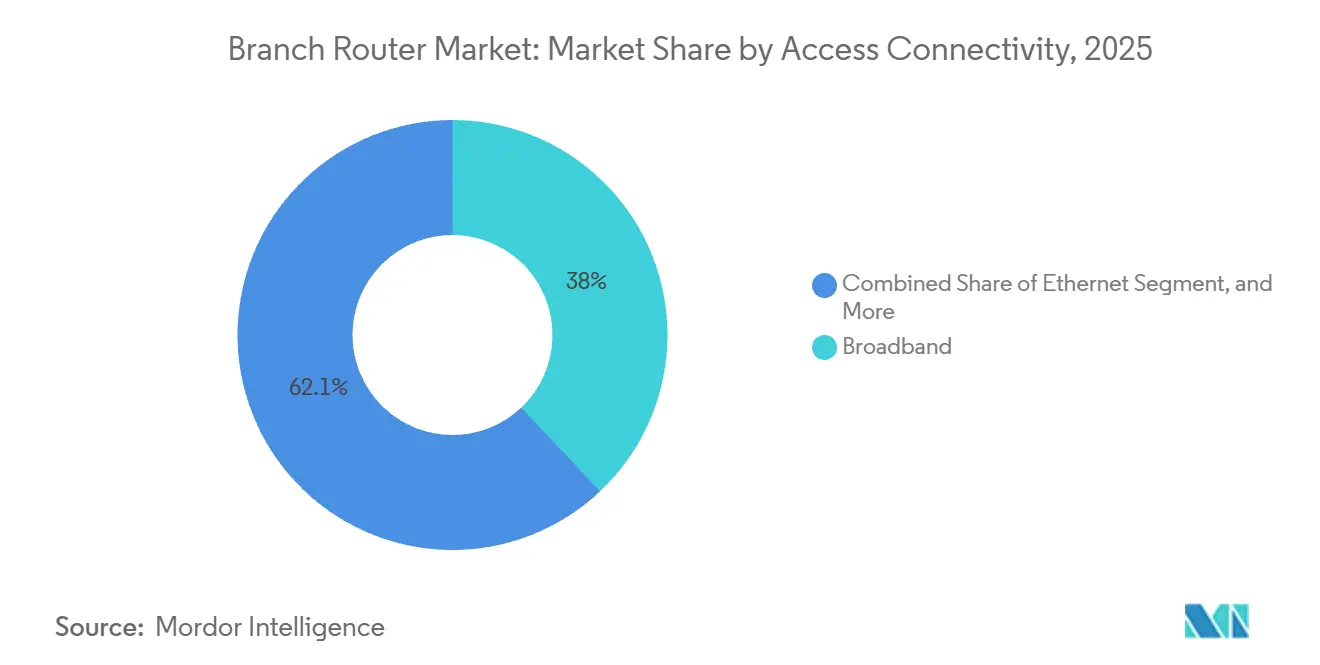

- Por conectividade de acesso, as linhas de banda larga representaram 37,95% das implantações de 2025, e os links 5G estão crescendo a um CAGR de 9,36% até 2031.

- Por setor do usuário final, o BFSI representou 25,94% da demanda em 2025, enquanto o varejo e o comércio eletrônico estão previstos para registrar o CAGR mais rápido de 7,04% no período de 2026-2031.

- Por geografia, a América do Norte capturou 34,48% da participação de receita em 2025, enquanto a Ásia-Pacífico está no caminho para o maior CAGR de 8,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Branch Router

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Conectividade Remota Segura no Pós-Pandemia | +1.2% | Global com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão das Redes de Filiais de Varejo e BFSI em Mercados Emergentes | +1.4% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Crescentes Requisitos de Largura de Banda com a Migração para a Nuvem | +1.0% | Global | Médio prazo (2-4 anos) |

| Mudança em Direção a Arquiteturas de Filiais SD-WAN e Definidas por Software | +1.3% | América do Norte e Europa com adoção antecipada, Ásia-Pacífico com rápida recuperação | Curto prazo (≤ 2 anos) |

| Descarregamento de Cargas de Trabalho de IA na Borda Exigindo Computação no Dispositivo em Branch Routers | +0.8% | América do Norte e zonas de manufatura da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Disponibilidade de Espectro 5G Privado e LTE para Empresas Acelerando Roteadores WAN Sem Fio | +0.7% | CBRS nos Estados Unidos, bandas licenciadas na Europa, espectro direto na Índia pós-2026 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Conectividade Remota Segura no Pós-Pandemia

O trabalho híbrido transformou cada local em um ponto de aplicação de segurança, levando as organizações a combinar funções de roteamento, firewall e zero-trust em um único dispositivo. Os fornecedores agora incorporam mecanismos de firewall de próxima geração, orquestração de túneis criptografados e visibilidade orientada por IA diretamente dentro dos branch routers, em vez de depender de appliances separados. O pacote Unified Branch da Cisco e o SASE Outpost da Fortinet ilustram como as pilhas de fornecedor único encurtam os ciclos de implantação enquanto reforçam a consistência de políticas.[1]Butaney Vikas, "Redefinindo a Rede de Filiais, Roteadores Seguros Cisco e Filial Unificada," Cisco Blogs, cisco.com Os roteiros de plataforma também estão adicionando controles de criptografia pós-quântica em antecipação à computação quântica comercial, garantindo que a troca de chaves e o gerenciamento de dispositivos permaneçam preparados para o futuro. À medida que as empresas atualizam o hardware, os recursos de conectividade segura superam cada vez mais as contagens brutas de portas, impulsionando atualizações de especificações mesmo em segmentos sensíveis ao custo.

Expansão das Redes de Filiais de Varejo e BFSI em Mercados Emergentes

Bancos, redes de restaurantes de serviço rápido e redes de lojas de conveniência estão implantando milhares de pontos de venda compactos na Índia, Indonésia, Egito e nos países do Golfo. Essas redes demandam roteadores de fator de forma reduzido que possam alimentar dispositivos de ponto de venda, análise de vídeo e sinalização digital enquanto suportam condições ambientais adversas. Programas governamentais de fibra e lançamentos nacionais de 5G multiplicam ainda mais o número de locais de filiais viáveis, tornando a cobertura de rede, e não o custo de computação, a principal restrição. Os fornecedores capazes de pré-carregar modelos de conformidade para serviços financeiros e de certificar hardware de acordo com as regras locais de telecomunicações capturam uma parcela desproporcional das licitações. À medida que o número de filiais aumenta, as plataformas de controlador centralizado e o provisionamento zero-touch tornam-se essenciais, transformando o software de gerenciamento em um fator decisivo durante as aquisições.

Crescentes Requisitos de Largura de Banda com a Migração para a Nuvem

Os padrões de tráfego mudaram do MPLS hub-and-spoke para a saída direta à internet e o acesso a múltiplas nuvens. As empresas relatam economias de 30-70% nos custos de circuito após a adoção do SD-WAN, mas essas economias são frequentemente reinvestidas em dispositivos de borda de especificações mais elevadas que suportam seleção dinâmica de caminho, priorização de SaaS e túneis de sobreposição criptografados. O MPLS permanece para cargas de trabalho sensíveis à latência, portanto os roteadores devem interoperar com protocolos legados enquanto direcionam a maior parte do tráfego por banda larga ou 5G. Os roteiros de silício, portanto, enfatizam núcleos adicionais de processamento de pacotes, aceleradores de criptografia em linha e agendamento determinístico de qualidade de serviço para garantir que os fluxos de voz, vídeo e inferência de IA recebam tratamento garantido em underlays heterogêneos.

Mudança em Direção a Arquiteturas de Filiais SD-WAN e Definidas por Software

Os controladores centralizados agora orquestram a inteligência de roteamento, reduzindo o valor estratégico percebido do hardware proprietário. Os provedores de serviços empacotam equipamentos de instalações de clientes universais que integram roteamento, firewall e WAN sem fio, permitindo que as empresas terceirizem o gerenciamento diário de políticas. Aproximadamente quatro em cada cinco organizações, portanto, adquirem SD-WAN gerenciado em vez de implantar por conta própria, deslocando o ponto de venda do OEM para a operadora de telecomunicações. O resultado é uma preferência dos compradores por interfaces baseadas em padrões, design API-first e sistemas operacionais prontos para white-box. Os fornecedores de hardware respondem abrindo suas pilhas de software, suportando serviços em contêineres e fazendo parcerias com plataformas de orquestração em nuvem para evitar a comoditização que corrói as margens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de Segurança Devido a Firmware Legado | -0.60% | Global com exposição aguda em implantações de nível consumidor | Curto prazo (≤ 2 anos) |

| Intensa Concorrência de Preços e Comoditização | -0.50% | Global, mais pronunciado na Ásia-Pacífico e segmentos de baixo nível | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos de Chips Afetando os Prazos de Entrega | -0.70% | Cadeias de suprimentos globais, manufatura concentrada na Ásia | Curto prazo (≤ 2 anos) |

| Escassez de Habilidades no Gerenciamento de Políticas SD-WAN em Escala | -0.40% | Implantações empresariais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Segurança Devido a Firmware Legado

Códigos desatualizados deixam os dispositivos de filial expostos a tomadas de controle remotas, com modelos de consumo apresentando em média mais de dez vezes a contagem de CVE das unidades empresariais. Falhas de alta gravidade divulgadas em 2025-2026 demonstram que os roteadores continuam sendo alvos principais para espionagem e botnets. Os órgãos reguladores agora bloqueiam importações não certificadas, forçando os compradores a priorizar marcas que publicam patches regulares e suportam atualizações automatizadas em toda a frota. As empresas, consequentemente, eliminam os appliances de mercado cinza, mas muitas pequenas empresas têm dificuldade em financiar substituições, limitando a velocidade de atualização no curto prazo e reduzindo o crescimento do mercado geral de branch router.

Intensa Concorrência de Preços e Comoditização

OEMs de nível 1, fabricantes de white-box e fabricantes de design original estão em uma corrida para atingir pontos de preço abaixo de USD 100 para roteadores de entrada que ainda prometem Wi-Fi 6, portas multi-gigabit e firewall básico. Picos repentinos nos preços de DRAM amplificam a pressão de custos, com a memória representando agora aproximadamente um quinto da lista de materiais em plataformas de baixo custo. Fornecedores sem contratos de fornecimento de longo prazo enfrentam compressão de margens ou atrasos nas remessas, levando à consolidação e à realocação da produção para regiões de menor custo. À medida que os diferenciais de hardware se deterioram, os ecossistemas de software e os serviços gerenciados tornam-se decisivos, mas os fabricantes menores carecem de recursos para construir pilhas de controladores competitivas, limitando sua capacidade de sustentar estratégias agressivas de desconto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Throughput: Designs de Alto Desempenho Ganham Destaque

Os appliances de alto desempenho comandaram 41,88% da participação do mercado de branch router em 2025, sublinhando sua adequação para filiais de médio porte que equilibram largura de banda e custo. A classe está prevista para avançar a um CAGR de 7,12% até 2031, à medida que as empresas adotam inferência de IA na borda, núcleos 5G privados e SASE de túnel completo. Essas cargas de trabalho exigem aceleradores de criptografia integrados e interfaces multi-gigabit, recursos que o silício de médio alcance incorpora cada vez mais por padrão. Os Roteadores Seguros da Série 8000 da Cisco, com até 95 Gbps de throughput IPsec, exemplificam a mudança em direção a equipamentos de borda com uso intensivo de computação. Por outro lado, os modelos de baixo throughput correm o risco de desintermediação por funções de rede virtualizadas executadas em caixas de commodities, reduzindo sua fatia endereçável do tamanho do mercado de branch router.

As plataformas ultra-altas visam a agregação de operadoras, a interconexão de hiperescala e as espinhas dorsais de malha de IA, enviando capacidades de terabit antes reservadas para roteadores de núcleo. O sistema 7800R4 da Arista acomoda 576 portas de 800 GbE em um único chassi, prenunciando efeitos de gotejamento à medida que os custos de silício caem. Ao longo da previsão, computação e roteamento convergirão cada vez mais, obscurecendo as categorias de throughput e incentivando os compradores a selecionar chassi com base nos slots de expansão disponíveis e nos orçamentos de energia, em vez de nas classificações estáticas de pacotes por segundo.

Por Tamanho de Filial: Frotas de Pequenos Locais Impulsionam o Volume

As filiais de médio porte entregaram 43,62% do tamanho do mercado de branch router em 2025, refletindo kits de implantação padronizados que cobrem desde bancos de varejo até armazéns regionais. No entanto, o CAGR mais rápido de 6,84% pertence às pequenas lojas criadas pela proliferação de redes de lojas de conveniência, quiosques bancários e clínicas de saúde temporárias. O provisionamento de baixo toque e o gerenciamento centrado na nuvem são obrigatórios, levando os fornecedores a incorporar scripts de integração zero-touch e a integrar hardware Wi-Fi e LTE em um único gabinete. No outro extremo, as grandes filiais atuam como nós de agregação com uplinks redundantes, armazenamento de dados na borda e clusters de análise local, sustentando a demanda por chassi que suportam placas de linha modulares e orçamentos de alimentação por Ethernet acima de 1,2 quilowatts.

As equipes de rede agora implantam kits de ferramentas de "filial como código" que armazenam o estado desejado em repositórios Git, enviam atualizações automaticamente e revertem commits com falha. Essa mudança reduz o custo incremental de operar centenas de micro-filiais, mas eleva o limiar de habilidades para engenheiros de infraestrutura, aumentando indiretamente a demanda por serviços SD-WAN gerenciados entre várias organizações que carecem de talentos de nível DevOps.

Por Conectividade de Acesso: Links Celulares Aceleram Enquanto a Fibra Domina a Base

As linhas fixas de banda larga representaram 37,95% das implantações de 2025 devido à expansão da fibra até as instalações e às atualizações de cabo DOCSIS. No entanto, os links 5G representam o segmento de destaque com um CAGR de 9,36% até 2031, impulsionado por estruturas de espectro compartilhado como o Citizens Broadband Radio Service e por programas de 5G privado empresarial em corredores de manufatura. Os branch routers devem, portanto, suportar slots de SIM duplo, rádios sub-6 GHz e de ondas milimétricas, e direcionamento dinâmico de links que trate celular, banda larga e MPLS residual como pares iguais. A solução Private 5G Compact da Ericsson, lançada em janeiro de 2025, suporta 4G LTE CBRS nos Estados Unidos com uma arquitetura nativa em nuvem, design API-first e uma estrutura de política granular de zero-trust, listando modelos de branch router da Cradlepoint, incluindo R500-PLTE, IBR1700, R920, R1900 5G, R2100 5G, E100, E300 e E3000 como endpoints preferenciais para o melhor gerenciamento de ponta a ponta e experiência do usuário.[2]Cradlepoint, "Folha de Dados do Ericsson Private 5G Compact," cradlepoint.com

Os pacotes de conectividade híbrida tornam-se populares, combinando caminhos de SLA determinísticos com circuitos over-the-top econômicos sob um único mecanismo de política SD-WAN. O Ethernet permanece a escolha para filiais no campus dentro de fábricas e universidades que exigem backbones de baixa variação de atraso. O LTE persiste como link de backup em regiões rurais, especialmente onde a economia da fibra continua desafiadora. Os fornecedores que podem certificar dispositivos em múltiplas bandas celulares globais e integrar funções de plano de usuário 5G nativas em nuvem capitalizarão na aceleração da mudança do design de filial fixo para o sem fio em primeiro lugar.

Por Setor do Usuário Final: Varejo Avança Rapidamente, BFSI Protege as Receitas Principais

O BFSI gerou 25,94% dos volumes de 2025 por meio de seu vasto patrimônio de agências bancárias, ATMs e centros de gestão de caixa, todos os quais precisam de transporte criptografado sempre ativo e aplicação de políticas auditável. No entanto, o varejo e o comércio eletrônico estão no caminho para um CAGR de 7,04% à medida que as estratégias omnicanal demandam links de baixa latência para inventário em tempo real, checkout sem contato e análise de vídeo na borda. Os branch routers, portanto, agrupam módulos de IA que podem executar inferência de prevenção de perdas ou mecanismos de mapa de calor de clientes localmente, reduzindo a largura de banda upstream enquanto aprimoram a percepção do comprador.

Os segmentos de manufatura, saúde e governo mostram um apetite crescente por roteadores habilitados para 5G privado que integram redes determinísticas para robôs industriais, criptografia em conformidade com HIPAA ou segurança pós-quântica para cargas de trabalho classificadas. A educação completa a demanda buscando backbones Wi-Fi 7 e integração fácil de dispositivos de estudantes em campi extensos. Cada vertical valoriza o gerenciamento centralizado, mas as ferramentas de conformidade e o suporte a idiomas localizados frequentemente inclinam a balança para fornecedores regionalmente estabelecidos.

Análise Geográfica

A América do Norte controlou 34,48% da receita de 2025, auxiliada pela maturidade da adoção de SD-WAN, pela comercialização do CBRS e pelos mandatos federais de zero-trust que especificam prontidão pós-quântica para dispositivos de borda. As aquisições, no entanto, agora lidam com a inflação dos preços de memória e a volatilidade dos prazos de entrega, elevando o custo total de propriedade para os ciclos de atualização. A consolidação entre os fornecedores de plataformas cria dependências adicionais na cadeia de suprimentos que as grandes empresas gerenciam por meio de programas de qualificação de múltiplos fornecedores e estratégias de controlador agnóstico em relação à nuvem.

A Ásia-Pacífico está projetada para registrar o maior CAGR de 8,18%. O crescimento é impulsionado por implantações de 5G privado na Índia e na China, expansão de redes de varejo e proliferação de agências bancárias na Indonésia, Vietnã e Filipinas. As mudanças previstas na política de acesso direto ao espectro da Índia em 2026 poderiam reduzir os custos de redes privadas em aproximadamente 40%, acelerando as implantações de propriedade empresarial e criando demanda por branch routers no local com integração flexível a núcleos 5G nativos em nuvem e suporte para alta densidade de dispositivos IoT massivos.[3]Niral Networks, "5G Privado e Computação na Borda na Indústria 4.0, Perspectivas para 2026," niralnetworks.com Os governos estão subsidiando construções de fibra e pilotos de 5G em campus, elevando a conectividade de base e tornando a implantação de pequenas filiais viável em cidades secundárias e terciárias. Os integradores de sistemas locais agrupam roteadores com serviços gerenciados, mascarando a complexidade do canal e acelerando a penetração de portfólios gerenciados na nuvem.

A Europa exibe demanda de substituição estável impulsionada pela conformidade com o GDPR, requisitos de soberania de dados e regulamentações de eficiência energética que favorecem designs de ASIC mais recentes. Os ventos econômicos contrários e os gastos de capital cautelosos limitam o potencial de crescimento, mas os mandatos de sustentabilidade incentivam as empresas a aposentar roteadores legados que consomem muita energia em favor de modelos com consciência energética que escalam dinamicamente os clocks da CPU e desativam portas não utilizadas. O Oriente Médio e a África, impulsionados por megaprojetos como o Egito Digital e pela prevalência de implantações de 5G em campo verde, mostram bolsões de crescimento local de dois dígitos apesar do menor volume absoluto. A expansão da América do Sul é moderada pela volatilidade cambial e pelas lacunas de backhaul de fibra, mas os acordos de compartilhamento de torres e a proliferação de pontos de presença em nuvem estão começando a desbloquear a demanda latente.

Cenário Competitivo

A Cisco Systems permanece o referencial no mercado de branch router, com um amplo portfólio que abrange appliances gerenciados na nuvem Meraki, soluções Catalyst SD-WAN e a Série 8000 de alto desempenho que incorpora criptografia segura quântica para segurança avançada. A combinação da Hewlett Packard Enterprise e da Juniper Networks fortaleceu significativamente a posição de rede da HPE ao integrar as capacidades de rede de campus da Aruba com a plataforma Mist AI da Juniper, criando uma oferta unificada que reúne roteamento, Wi-Fi e segurança em uma única interface gerenciada na nuvem. A Arista Networks expandiu sua presença além dos data centers ao aproveitar sua aquisição do portfólio SD-WAN VeloCloud, permitindo que o CloudEOS se estenda de ambientes de núcleo para bordas de filiais, enfatizando a programabilidade e a prontidão para ambientes de 800 GbE.[4]Arista Networks, "SD-WAN de Próxima Geração na Era da IA," arista.com

Ao mesmo tempo, fornecedores menores e especializados como Peplink, Cradlepoint, Teltonika Networks e Ubiquiti competem focando em pontos fortes de nicho, incluindo hardware reforçado, forte integração de WAN celular e preços competitivos. A Ericsson reforçou ainda mais esse ecossistema ao posicionar o hardware da Cradlepoint como endpoints preferenciais dentro de suas soluções Private 5G Compact, destacando a crescente colaboração entre provedores de infraestrutura de telecomunicações e fornecedores de roteadores para entregar conectividade industrial de ponta a ponta. Enquanto isso, a Huawei Technologies continua a aprimorar sua série NetEngine 8000 e a investir em capacidades de distribuição de chaves quânticas, embora sua expansão permaneça restrita em regiões como a América do Norte e partes da Europa devido a restrições geopolíticas.

Em paralelo, parcerias como as entre a Dell Technologies e a Nokia estão impulsionando o desenvolvimento de appliances compactos de função de plano de usuário 5G que separam os planos de controle e de dados, indicando uma mudança em relação às arquiteturas tradicionais monolíticas de branch router. À medida que a computação na borda, a inferência de IA e as implantações de 5G privado convergem cada vez mais, espera-se que a vantagem competitiva favoreça os fornecedores que possam entregar sistemas operacionais abertos e flexíveis, gerenciamento e solução de problemas de rede orientados por IA, e cadeias de suprimentos transparentes e seguras. Essa evolução sublinha uma transição mais ampla em direção a modelos de rede definidos por software e orientados a serviços, onde agilidade, automação e capacidades de integração desempenham um papel central na liderança de mercado de longo prazo.

Líderes do Setor de Branch Router

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Hewlett Packard Enterprise Company

-

Nokia Corporation

-

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Huawei apresentou sua Rede Inteligente Xinghe atualizada, adicionando acesso pré-Wi-Fi 8, placas de segurança intrínseca e automação de SOC com IA generativa para implantações em campus e filiais.

- Abril de 2026: A Dell Technologies, a Nokia e a Intel introduziram um dispositivo de função de plano de usuário de baixo volume baseado no Intel Xeon 6, visando implantações de borda 5G distribuídas com disponibilidade planejada para o segundo semestre de 2026.

- Março de 2026: A Comissão Federal de Comunicações dos Estados Unidos proibiu novos roteadores de consumo fabricados no exterior de obter autorização, citando preocupações com a segurança nacional.

- Março de 2026: A Fortinet lançou o FortiOS 8.0 com controle de aplicativos com reconhecimento de IA, IPsec multipath, SASE Outpost e opções de criptografia pós-quântica.

Escopo do Relatório do Mercado Global de Branch Router

O mercado de branch router refere-se à receita gerada por roteadores implantados em locais empresariais distribuídos, como escritórios de filiais, pontos de venda de varejo, agências bancárias, instalações de saúde e locais remotos, para permitir conectividade segura e confiável com data centers centrais, plataformas em nuvem e redes de longa distância. Esses roteadores gerenciam o tráfego entre as redes locais de filiais e as redes externas, suportando aplicações como acesso seguro à internet, conectividade VPN e serviços baseados em nuvem.

O Relatório do Mercado de Branch Router é Segmentado por Classe de Throughput (Branch Routers de Baixo Throughput, Branch Routers de Médio Alcance, Branch Routers de Alto Desempenho e Branch Routers Ultra-altos), Tamanho de Filial (Filial Pequena, Filial Média e Filial Grande), Conectividade de Acesso (Ethernet, Banda Larga, 4G/LTE, 5G e Híbrido), Setor do Usuário Final (TI e Telecomunicações, BFSI, Varejo e Comércio Eletrônico, Saúde e Ciências da Vida, Governo e Setor Público, Manufatura, Educação e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Branch Routers de Baixo Throughput |

| Branch Routers de Médio Alcance |

| Branch Routers de Alto Desempenho |

| Branch Routers Ultra-altos |

| Filial Pequena |

| Filial Média |

| Filial Grande |

| Ethernet |

| Banda Larga |

| 4G/LTE |

| 5G |

| Híbrido |

| TI e Telecomunicações |

| BFSI |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Manufatura |

| Educação |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Classe de Throughput | Branch Routers de Baixo Throughput | |

| Branch Routers de Médio Alcance | ||

| Branch Routers de Alto Desempenho | ||

| Branch Routers Ultra-altos | ||

| Por Tamanho de Filial | Filial Pequena | |

| Filial Média | ||

| Filial Grande | ||

| Por Conectividade de Acesso | Ethernet | |

| Banda Larga | ||

| 4G/LTE | ||

| 5G | ||

| Híbrido | ||

| Por Setor do Usuário Final | TI e Telecomunicações | |

| BFSI | ||

| Varejo e Comércio Eletrônico | ||

| Saúde e Ciências da Vida | ||

| Governo e Setor Público | ||

| Manufatura | ||

| Educação | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de branch router até 2031?

A Mordor Intelligence projeta que o tamanho do mercado de branch router atingirá USD 11,05 bilhões até 2031, avançando a um CAGR de 6,41% no período de 2026-2031.

Qual classe de throughput está crescendo mais rapidamente?

Os branch routers de alto desempenho estão previstos para crescer a um CAGR de 7,12% até 2031, suportados por cargas de trabalho de IA na borda e 5G privado.

Qual segmento do setor está se expandindo mais rapidamente?

O varejo e o comércio eletrônico estão projetados para registrar o maior CAGR de 7,04% entre 2026-2031, à medida que os modelos omnicanal demandam conectividade resiliente de filiais.

Qual região oferece as perspectivas de crescimento mais fortes?

Espera-se que a Ásia-Pacífico lidere com um CAGR de 8,18% até 2031, impulsionada pela digitalização da manufatura e pelas amplas implantações de 5G privado.

O que está impulsionando a adoção celular nos locais de filiais?

Opções expandidas de espectro privado, disponibilidade do Citizens Broadband Radio Service e queda nos custos de equipamentos 5G estão acelerando a mudança em direção a designs de WAN celular em primeiro lugar ou híbrido para filiais empresariais.

Página atualizada pela última vez em: