Tamanho e Participação do Mercado de Livros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

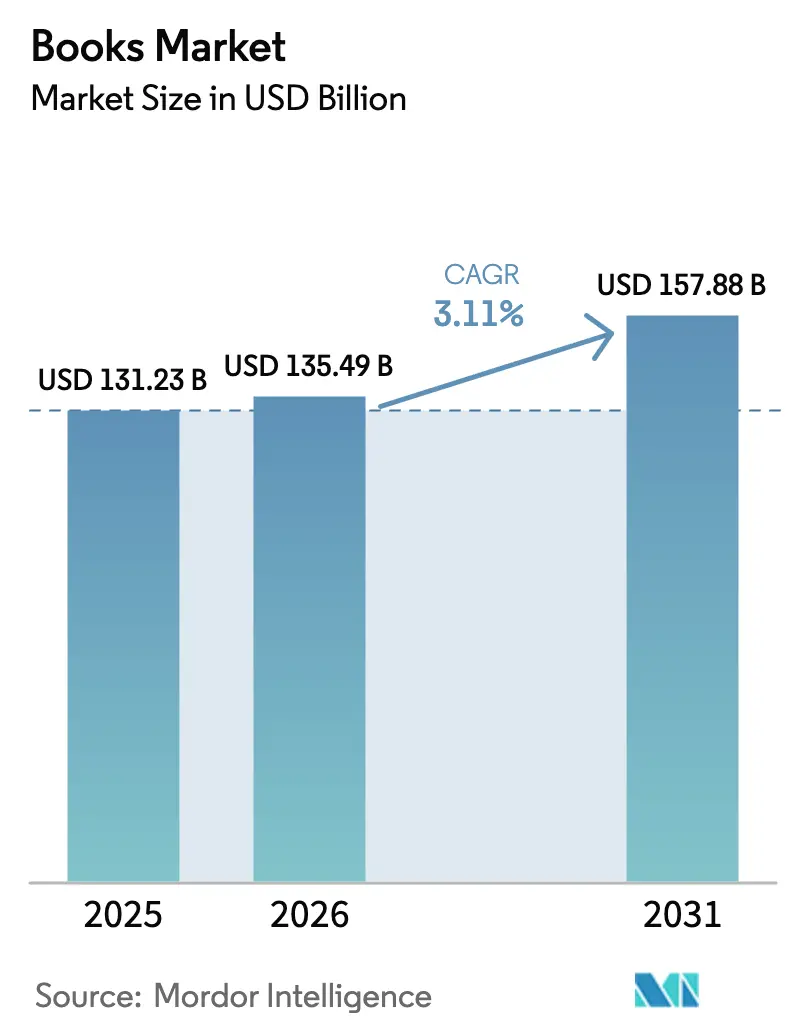

| Tamanho do Mercado (2026) | 135.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 157.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.11% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Livros por Mordor Intelligence

O tamanho do Mercado de Livros deve crescer de USD 131,23 bilhões em 2025 para USD 135,49 bilhões em 2026 e está previsto para atingir USD 157,88 bilhões até 2031, com um CAGR de 3,11% no período de 2026-2031. A demanda contínua por títulos impressos, a rápida adoção de audiolivros e o surgimento de plataformas de leitura por assinatura estão moldando as perspectivas de receita. As preferências de formato estão se fragmentando à medida que os passageiros preferem o áudio, os leitores mais jovens adotam os e-books e os colecionadores buscam capas duras premium. As editoras estão aprimorando a distribuição omnicanal, expandindo as lojas diretas ao consumidor e experimentando a produção habilitada por IA para compensar a redução do espaço nas prateleiras físicas. Regionalmente, a Ásia-Pacífico lidera as vendas, o Oriente Médio e a África registram o crescimento mais rápido, e a América Latina se beneficia de programas governamentais de alfabetização. Em todas as regiões, a pirataria, a escassez de papel e as inconsistências de IVA sobre produtos digitais moderam o impulso, mas também impulsionam a inovação operacional.

Principais Conclusões do Relatório

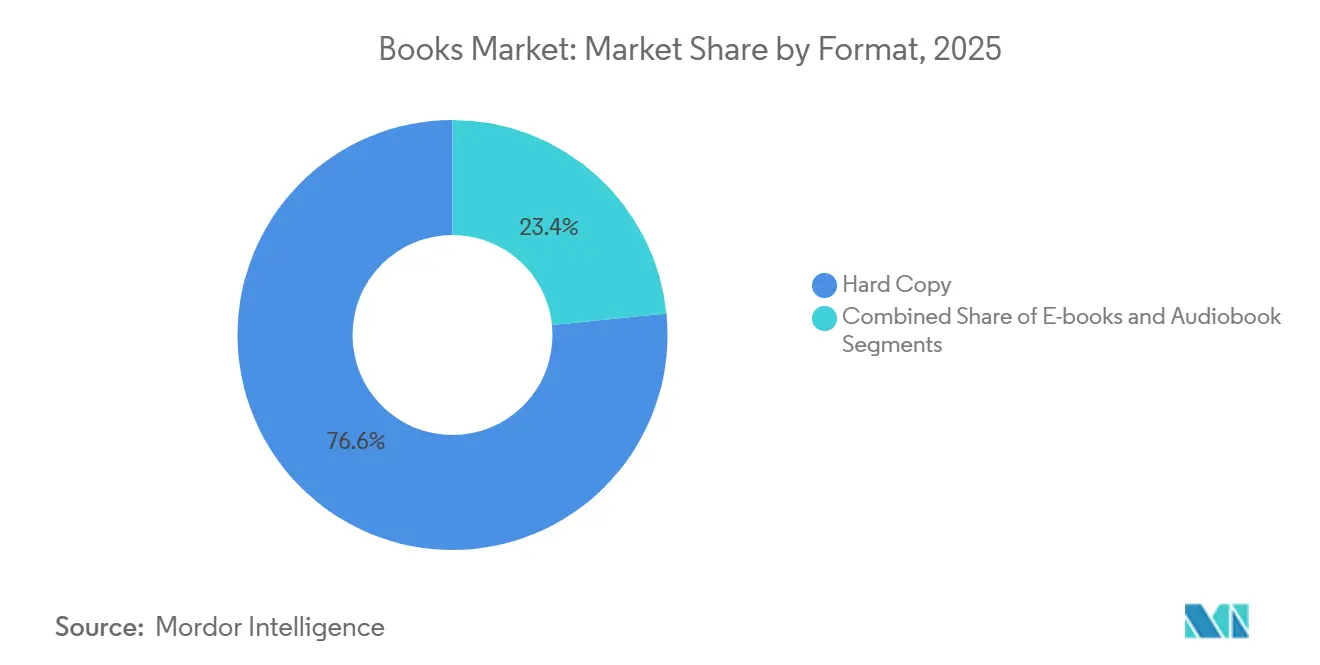

- Por formato, a cópia impressa reteve 76,59% da participação do mercado de livros em 2025, enquanto os audiolivros devem se expandir a um CAGR de 8,49% até 2031.

- Por gênero, a ficção comandou uma participação de 33,26% do mercado de livros em 2025, e os quadrinhos e romances gráficos devem crescer a um CAGR de 4,81% até 2031.

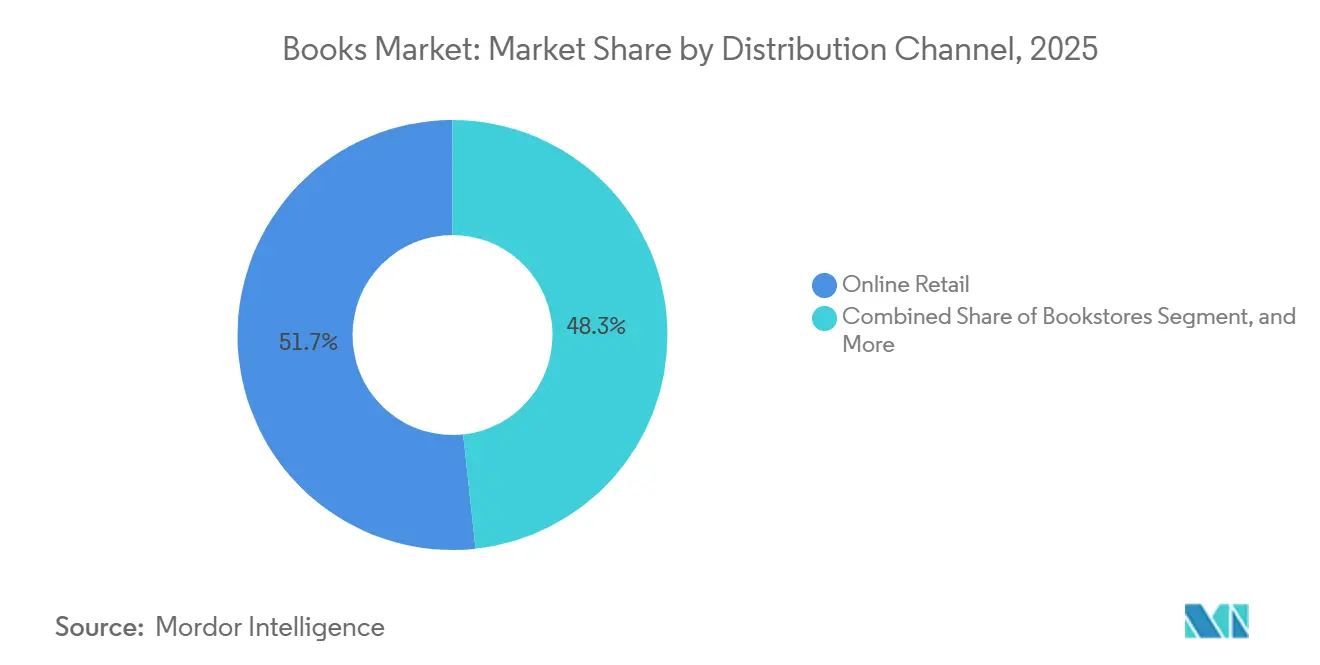

- Por canal de distribuição, o varejo online representou 51,71% do mercado de livros em 2025 e deve crescer a um CAGR de 4,05% entre 2026-2031.

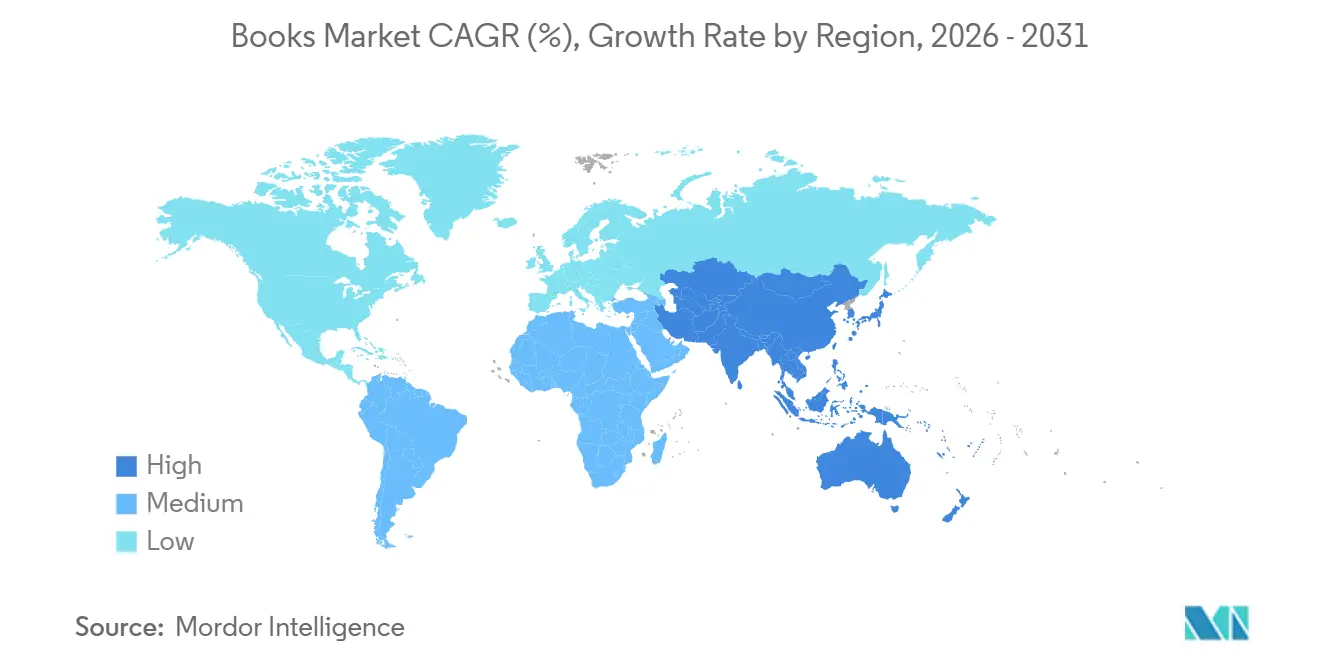

- Por geografia, a Ásia-Pacífico representou 36,66% da participação do mercado de livros em 2025 e deve entregar um CAGR de 4,13% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Livros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para Leitura por Assinatura na Ásia | +0.6% | Ásia-Pacífico | Médio prazo (3-4 anos) |

| Rápida Adoção de Audiolivros entre Passageiros na Europa | +0.5% | Europa | Médio prazo (3-4 anos) |

| Crescente Adoção de Livros Didáticos do Ensino Fundamental, Médio e Superior na África | +0.3% | África | Longo prazo (≥ 5 anos) |

| Missões de Alfabetização Apoiadas pelo Governo na América do Sul | +0.3% | América do Sul | Longo prazo (≥ 5 anos) |

| Reforma de Direitos Autorais Impulsionando Bibliotecas Digitais no Oriente Médio | +0.2% | Oriente Médio | Médio prazo (3-4 anos) |

| Premiumização de Impressos de Interesse Especial na América do Norte | +0.2% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para Leitura por Assinatura na Ásia

As plataformas de assinatura estão redefinindo a percepção de valor ao substituir compras avulsas por acesso ilimitado. A receita mensal do aplicativo Audible cresceu mais de 12.000% entre o início de 2020 e fevereiro de 2025, gerando USD 440 milhões em 2024 e USD 63 milhões em janeiro de 2025 [1] Appfigures Staff, "Tendências de Receita do Audible 2020-2025," appfigures.com . O modelo reduz os custos de entrada para leitores sensíveis ao preço, mas aumenta o gasto ao longo da vida ao incrementar as horas de leitura, levando o Google e concorrentes regionais a lançar ofertas rivais. As editoras obtêm fluxo de caixa previsível, mas devem equilibrar a canibalização das vendas de títulos individuais com o alcance do consumo em pacotes.

Crescente Adoção de Livros Didáticos do Ensino Fundamental, Médio e Superior na África

Os governos estão combinando investimentos em infraestrutura com a aquisição em massa de livros didáticos, estimulando a publicação híbrida impressa-digital. O setor de entretenimento e mídia da África do Sul está previsto para se expandir de USD 9 bilhões para USD 13,6 bilhões até 2028, com o conteúdo educacional sendo um contribuinte primário. Currículos localizados e edições multilíngues fortalecem a adoção, mas os complexos ciclos de licitação recompensam as editoras capazes de navegar nas compras públicas e entregar recursos pedagógicos específicos para a região.

Premiumização de Impressos de Interesse Especial na América do Norte

Os colecionadores veem as edições de alta especificação como artefatos culturais, impulsionando um renascimento na produção física de livros. A divisão de consumo da Bloomsbury Publishing PLC cresceu 49% em receita em 2024 com base em capas duras premium de fantasia [2]Bloomsbury Publishing PLC, "Relatório Anual 2025," bloomsbury.com . A demanda se concentra em títulos com estampagem em folha, encadernações em tecido e papel sustentável, permitindo que as editoras obtenham aumentos de preço de dois dígitos que amortecem os custos crescentes de insumos.

Rápida Adoção de Audiolivros entre Passageiros na Europa

Os gastos com áudio atingiram USD 2 bilhões nos Estados Unidos em 2024, um aumento de 9% em relação ao ano anterior, com crescimentos paralelos no Reino Unido e na Alemanha [3]Associação de Editores Americanos, "Relatório Estatístico Mensal de Fevereiro de 2025," publishers.org . O consumo médio anual atingiu 4,8 títulos à medida que os passageiros convertem o tempo de deslocamento em tempo de escuta. A produção está se deslocando para originais com foco em áudio, com elencos completos e design de som imersivo, ampliando a diferença em relação às conversões de texto para fala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução do Espaço nas Prateleiras em Varejistas Físicos | –0.4% | Global | Curto prazo (≤ 2 anos) |

| Aumento da Pirataria em Canais do Telegram e Discord | –0.3% | Global | Médio prazo (3-4 anos) |

| IVA sobre E-books em Países Selecionados da UE | –0.2% | União Europeia | Médio prazo (3-4 anos) |

| Escassez de Papel na Cadeia de Suprimentos desde 2023 | –0.2% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Redução do Espaço nas Prateleiras em Varejistas Físicos

Mesmo com a Barnes & Noble planejando 60 novas lojas nos EUA para 2025, muitas redes racionalizam o estoque, alocando menos espaço linear para livros em favor de itens de maior rotatividade [4] PBS NewsHour, "Estratégia de Retomada da Barnes & Noble," pbs.org . Os autores de lista intermediária perdem oportunidades de descoberta, forçando as editoras a investir em marketing online orientado por dados e eventos virtuais de autores para substituir as compras por impulso nas lojas físicas.

IVA sobre E-books em Países Selecionados da UE

Embora os livros impressos frequentemente se beneficiem de alíquotas de IVA reduzidas ou zero, as edições digitais atraem alíquotas padrão em vários estados da UE. O preço final mais elevado suprime a adoção de e-books e desfavorece as editoras nativas digitais. Os órgãos do setor fazem lobby pela paridade, mas até que a harmonização chegue, as editoras se protegem agrupando formatos e experimentando preços escalonados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formato: Os Audiolivros Impulsionam Novos Momentos de Consumo

A cópia impressa reteve 76,59% da participação do mercado de livros em 2025, mas os audiolivros registraram a expansão mais rápida, com um CAGR de 8,49% até 2031. O tamanho do Mercado de Livros atribuível ao áudio deve mais que dobrar, apoiado pela penetração de smartphones, carros conectados e adoção de alto-falantes inteligentes nos domicílios. Os passageiros representam o maior grupo de ouvintes e agora terminam uma média de 4,8 títulos por ano. As editoras que adotam estratégias de lançamento simultâneo e encomendam originais com foco em áudio ganham participação tanto em lojas digitais quanto em pacotes de assinatura. Os e-books mantêm um papel complementar, com a receita de fevereiro de 2025 aumentando 7,8% para USD 102,7 milhões. A evidência de que os leitores compram em diferentes formatos ressalta a necessidade de pipelines editoriais agnósticos de formato e repositórios unificados de dados de clientes.

O impresso permanece cultural e comercialmente significativo. As capas duras premium — com lombadas em tecido, bordas pintadas e papel de arquivo — comandam aumentos de preço que amortecem a inflação de custo por unidade. O segmento também se beneficia de ocasiões de presente e da psicologia do colecionador. Enquanto isso, impressoras offset ágeis e prensas digitais sob demanda mitigam o risco de estoque, garantindo que os títulos do catálogo permaneçam impressos mesmo com a contração do espaço nas prateleiras.

Por Gênero: A Ficção Mantém a Primazia enquanto o Infantil Acelera

A ficção encerrou 2025 com 33,26% da receita total em 2025. Tiragens de edições limitadas e cópias autografadas pelo autor ampliam os valores do carrinho de compras dentro da fantasia, ilustrando como o merchandising experiencial maximiza a receita do Mercado de Livros por título. À medida que os pais adotam audiolivros para leitura em voz alta e os educadores adotam e-books interativos para o aprendizado remoto. As vendas de impressos para o ensino fundamental deram uma queda de 5% no início de 2024, mas os híbridos de romances gráficos rejuvenescem o engajamento entre os leitores relutantes.

As editoras educacionais e acadêmicas enfrentam restrições orçamentárias e fadiga de assinatura institucional, levando a quedas de receita de dois dígitos em 2024. Modelos de acesso aberto, como o Direct to Open do MIT Press, quadruplicam o uso em comparação com equivalentes pagos. O crescimento da não ficção é desigual: os títulos de autoajuda para adultos crescem com as tendências de bem-estar mental, enquanto a história narrativa se contrai. As editoras religiosas surpreenderam com um ganho de 18,9%, refletindo a demanda por materiais de estudo devocional e sermões em áudio. Os quadrinhos e romances gráficos devem crescer a um CAGR de 4,81% à medida que os cruzamentos de mangá e webtoon impulsionam a adoção mainstream.

Por Canal de Distribuição: O Varejo Online Redefine a Descoberta

O varejo online representou 51,71% do mercado em 2025 e está no caminho certo para um CAGR de 4,05% até 2031, à medida que o checkout sem atrito e as recomendações algorítmicas aumentam as taxas de conversão. Iniciativas estratégicas como o hub personalizado "Seus Livros" da Amazon aumentam o tempo de permanência e a frequência de compras repetidas. Embora as redes físicas abram novas lojas conceito que enfatizam eventos comunitários e curadoria local, o espaço limitado nas prateleiras força uma rotação mais rápida de títulos. Os participantes do Mercado de Livros, portanto, reforçam metadados, design de capa e parcerias com influenciadores para se destacar no ruído digital.

Os sites diretos ao consumidor e os pacotes de assinatura aumentam as margens ao capturar dados dos compradores e fazer upselling de coleções em vários formatos. Os usuários de audiolivros exibem a maior propensão à assinatura; 63% possuem pelo menos uma assinatura ativa. As bibliotecas continuam sendo fundamentais para a descoberta, mas o licenciamento restritivo de e-books — bibliotecas pagando USD 55 por uma cópia que expira em dois anos versus USD 15 para consumidores — impulsiona iniciativas legislativas. Os supermercados e lojas de conveniência sustentam o volume nos bestsellers, especialmente durante os picos de feriados, mas seus sortimentos limitados transferem a promoção de lista intermediária firmemente para o online.

Análise Geográfica

A Ásia-Pacífico gerou 36,66% da receita global em 2025 e deve entregar um CAGR de 4,13% até 2031, ancorada pela China, onde a penetração de leitores digitais atingiu 38%. As vendas de ficção da Índia aumentaram 30,7%, ressaltando como o aumento da renda disponível libera gastos culturais discricionários. Os aplicativos de leitura por assinatura dominam a narrativa de crescimento regional, traduzindo rapidamente a ubiquidade dos smartphones em fluxos de receita mensais previsíveis. O tamanho do Mercado de Livros na Ásia-Pacífico deve se expandir ainda mais à medida que as editoras localizam conteúdo em mandarim, hindi e bahasa indonésio e fazem parcerias com operadoras de telecomunicações para oferecer pacotes combinados.

No Oriente Médio e na África, o mercado nacional da Arábia Saudita de USD 2,5 bilhões se beneficia de estruturas aprimoradas de propriedade intelectual e de um circuito florescente de feiras de livros que recebeu 1.350 editoras de 90 países em Abu Dhabi em 2024. A perspectiva de gastos com mídia da África do Sul, crescendo de USD 9 bilhões para USD 13,6 bilhões até 2028, destaca o papel central da demanda por livros didáticos nas reformas educacionais. As editoras que traduzem materiais de STEM para árabe, amárico e suaíli garantem uma vantagem de pioneiro.

A Europa mantém um impulso sólido, embora mais lento. As vendas no Reino Unido ficaram em GBP 1,82 bilhão (USD 1,82 bilhão) em 2024; a ficção atingiu recordes históricos apesar de uma queda geral de 0,6%. As anomalias de IVA sobre e-books continuam sendo um obstáculo. A América Latina mostra características de aceleração: o Brasil avançou 16,4% e o México 20,7% em 2024 com campanhas de alfabetização e estabilização cambial. A América do Norte continua sendo o maior mercado maduro isolado; as unidades impressas nos EUA subiram para 782,7 milhões em 2024, mesmo com os formatos digitais capturando fatias incrementais de tempo. Em conjunto, esses padrões reforçam como o Mercado de Livros requer estratégias hiperlocaliz adas para converter mudanças estruturais regionais em receita sustentável.

Cenário Competitivo

As quatro maiores editoras comerciais — Penguin Random House, Hachette, HarperCollins e Macmillan — capturaram 48,6% das vendas no Reino Unido em 2024, ilustrando um oligopólio em consolidação. A Penguin Random House superou USD 5 bilhões em receita em 2024 após um salto de 8,5%, acompanhado de racionalização da força de trabalho para proteger as margens. Os pipelines de aquisição visam selos de nicho que oferecem profundidade de gênero e não ficção liderada por influenciadores.

A tecnologia ocupa um lugar de destaque no posicionamento competitivo. A Elsevier B.V. e o Springer Nature Group implantam verificações de integridade baseadas em IA que sinalizam imagens manipuladas e citações fabricadas, encurtando os ciclos de revisão por pares e aprimorando o capital reputacional. As editoras comerciais experimentam o enriquecimento de metadados por IA generativa para aumentar a descoberta, ao mesmo tempo em que instituem salvaguardas para defender os direitos autorais dos autores. Essa lacuna de capacidade abre espaço para desafiantes nativos digitais que projetam fluxos de trabalho em torno de análises contínuas.

A autopublicação cresce para um estimado de 30% de todas as vendas de e-books em 2024, atraída por taxas de royalties superiores a 70% em algumas plataformas. Os agregadores oferecem pacotes editoriais, de design de capa e de marketing antes reservados às editoras tradicionais, fragmentando o fornecimento de autores. À medida que o Mercado de Livros evolui, os incumbentes respondem com contratos híbridos que concedem aos autores caminhos flexíveis entre a autopublicação e a publicação de serviço completo, impedindo que franquias de alto potencial migrem permanentemente para ecossistemas rivais.

Líderes do Setor de Livros

Penguin Random House LLC

Hachette Livre

HarperCollins Publishers LLC

Pearson PLC

Macmillan Publishers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Penguin Random House reportou um aumento de 8,5% nas vendas de 2024, superando USD 5 bilhões, apesar dos ventos contrários do mercado.

- Março de 2025: O modelo Direct to Open do MIT Press mostrou que os títulos de humanidades em acesso aberto recebem quase quatro vezes mais uso do que as edições pagas.

- Setembro de 2024: HarperCollins Publishers LLC, Lagardère Publishing e Penguin Random House LLC reportaram recuperações nos resultados, com as vendas da HarperCollins Publishers LLC subindo 6% e os lucros subindo 54%.

- Abril de 2024: A Feira Internacional do Livro de Abu Dhabi recebeu 1.350 editoras e introduziu inovações de pagamento baseadas em IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado global de livros como a receita anual no nível das editoras proveniente de novos volumes impressos, e-books e audiolivros produzidos profissionalmente nos gêneros comercial, educacional e religioso, independentemente do canal de vendas. Convertemos todos os valores regionais para USD constante de 2024, de modo que as tendências entre países permaneçam visíveis.

Exclusões do Escopo: A revenda de livros usados, títulos autopublicados sem registro de ISBN e downloads digitais ilícitos permanecem fora deste escopo.

Visão Geral da Segmentação

- Por Formato

- Cópia Impressa

- E-books

- Audiolivros

- Por Gênero

- Ficção

- Não Ficção

- Educacional e Acadêmico

- Infantil e Jovem Adulto

- Religioso / Espiritual

- Quadrinhos e Romances Gráficos

- Por Canal de Distribuição

- Varejo Online

- Livrarias

- Supermercados / Lojas de Conveniência

- Direto ao Consumidor e Assinaturas

- Bibliotecas e Aquisição Institucional

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conversam com executivos de editoras, distribuidores, plataformas online, compradores de livrarias e responsáveis por aquisições em campi nas regiões da América do Norte, Europa, Ásia-Pacífico e América Latina, e depois realizam pesquisas com leitores. Suas percepções desafiam as descobertas iniciais de gabinete e fornecem médias ao vivo para preços de venda, adoção de audiolivros e penetração de assinaturas.

Pesquisa de Gabinete

Começamos mapeando a produção de títulos e o fluxo de unidades por meio de conjuntos de dados públicos, como registros de ISBN da UNESCO, auditorias comerciais da Associação de Editores Americanos e da Federação de Editores Europeus, registros de exportação alfandegária e painéis de circulação de bibliotecas nacionais. Os arquivos de empresas, apresentações para investidores e imprensa de reputação refinam as participações de segmentos, enquanto o D&B Hoovers e o Dow Jones Factiva confirmam os dados financeiros das editoras. Essas fontes ancoram os valores do ano base, mas são apenas um ponto de partida; muitos documentos adicionais orientam nossas verificações e esclarecimentos.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo converte o faturamento e os dados comerciais em nível de país em um pool global, que é então testado por meio de consolidações seletivas de baixo para cima de preço médio de venda amostrado x unidades e verificações de capacidade de impressão. Variáveis-chave como crescimento de emissão de ISBN, população em idade de leitura, participação do comércio eletrônico, inflação média de preços e matrícula escolar alimentam uma regressão multivariada com análise de cenários para projetar a substituição de formatos. As lacunas nos mercados emergentes são preenchidas por proxies regionais verificados em chamadas com especialistas antes da aceitação.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de variância em múltiplas etapas e revisão por pares; as anomalias acionam o recontato com as fontes. Atualizamos a cada doze meses e emitimos revisões intermediárias quando eventos materiais, como oscilações cambiais, aumentos de tarifas postais ou novas regras de IVA, alteram a matemática do mercado. Uma revisão final do analista ocorre pouco antes do lançamento, para que os clientes recebam a visão mais atual.

Por que a Base de Referência de Livros da Mordor Merece Confiança

As estimativas publicadas frequentemente diferem porque as empresas selecionam combinações de produtos diferentes, congelam as taxas de câmbio em datas variadas ou atualizam em cadências irregulares. Nossa disciplina de escopo, atualização anual e conversão de moeda normalizada por preço moderam essas distorções e oferecem aos tomadores de decisão um ponto de partida equilibrado.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de diferença |

|---|---|---|

| USD 140,44 B | ||

| USD 151,00 B | Consultoria Global A | Inclui vendas de segunda mão e trata os recebimentos líquidos como brutos, inflando os totais |

| USD 144,11 B | Consultoria Regional B | Usa preços médios estáticos e ignora a normalização cambial, subestimando o crescimento |

Em conjunto, a comparação mostra que as verificações passo a passo da Mordor, as exclusões transparentes e os dados atualizados fornecem uma base de referência confiável, rastreável a variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Livros?

O tamanho do Mercado de Livros deve atingir USD 135,49 bilhões em 2026 e crescer a um CAGR de 3,11% para atingir USD 157,88 bilhões até 2031.

Qual é o tamanho atual do Mercado de Livros?

Em 2026, o tamanho do Mercado de Livros deve atingir USD 135,49 bilhões.

Quem são os principais players do Mercado de Livros?

Pearson PLC, McGraw-Hill LLC, Penguin Random House LLC, Hachette Livre e Elsevier B.V. são as principais empresas que operam no Mercado de Livros.

Qual é a região de crescimento mais rápido no Mercado de Livros?

A Ásia-Pacífico deve crescer ao maior CAGR durante o período de previsão (2026-2031), a 4,13%.

Qual região tem a maior participação no Mercado de Livros?

Em 2025, a Ásia-Pacífico detém a maior participação de mercado no Mercado de Livros, com 36,66%.

Página atualizada pela última vez em: