Tamanho e Participação do Mercado de E book

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.6 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

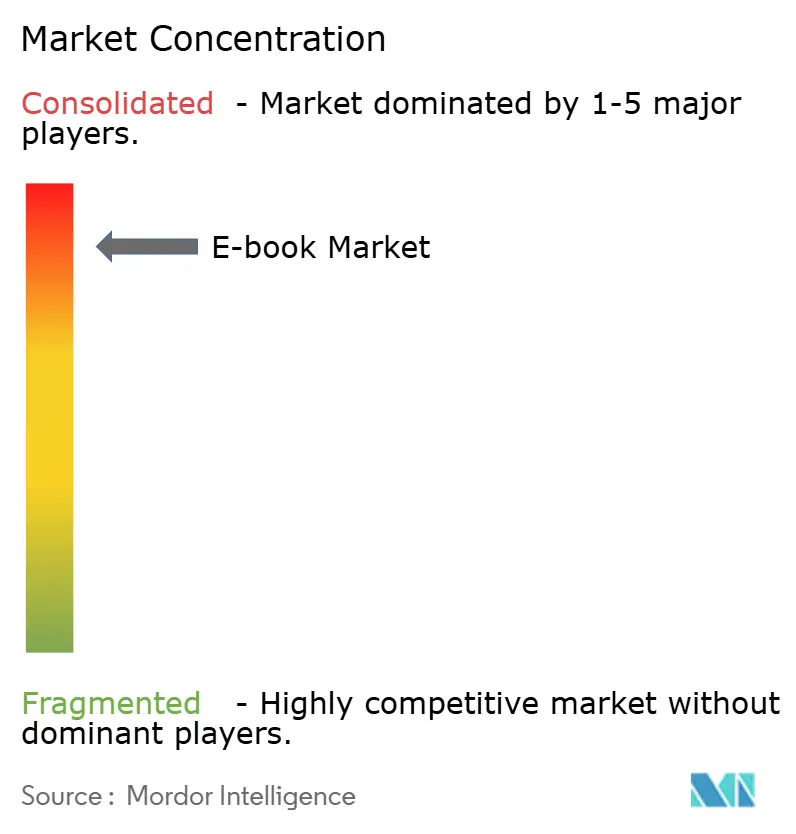

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E book por Mordor Intelligence

O tamanho do mercado de e-book deve crescer de USD 18,02 bilhões em 2025 para USD 18,85 bilhões em 2026 e está previsto para atingir USD 23,6 bilhões até 2031 a um CAGR de 4,6% ao longo de 2026-2031. Modelos de negócios baseados em assinatura, dinâmica de licenciamento institucional e hábitos de leitura com foco em dispositivos móveis são as três forças mais poderosas que moldam o mercado de e-book. A previsibilidade de receita sustenta o investimento dos editores em experiências nativas de plataforma, como livros didáticos interativos e serialização de webtoons. A ubiquidade dos smartphones impulsiona a experimentação de microtransações e recursos de descoberta social que aprofundam o engajamento dos leitores. Enquanto isso, a gestão de direitos habilitada por blockchain está começando a simplificar a remuneração dos autores, mitigando disputas de longa data sobre royalties digitais. A intensidade competitiva é moderada: o ecossistema Kindle da Amazon permanece como a plataforma âncora, mas disruptores regionais da Ásia-Pacífico e fornecedores centrados em bibliotecas estão corroendo qualquer caminho em direção ao domínio de monopólio.

Principais Conclusões do Relatório

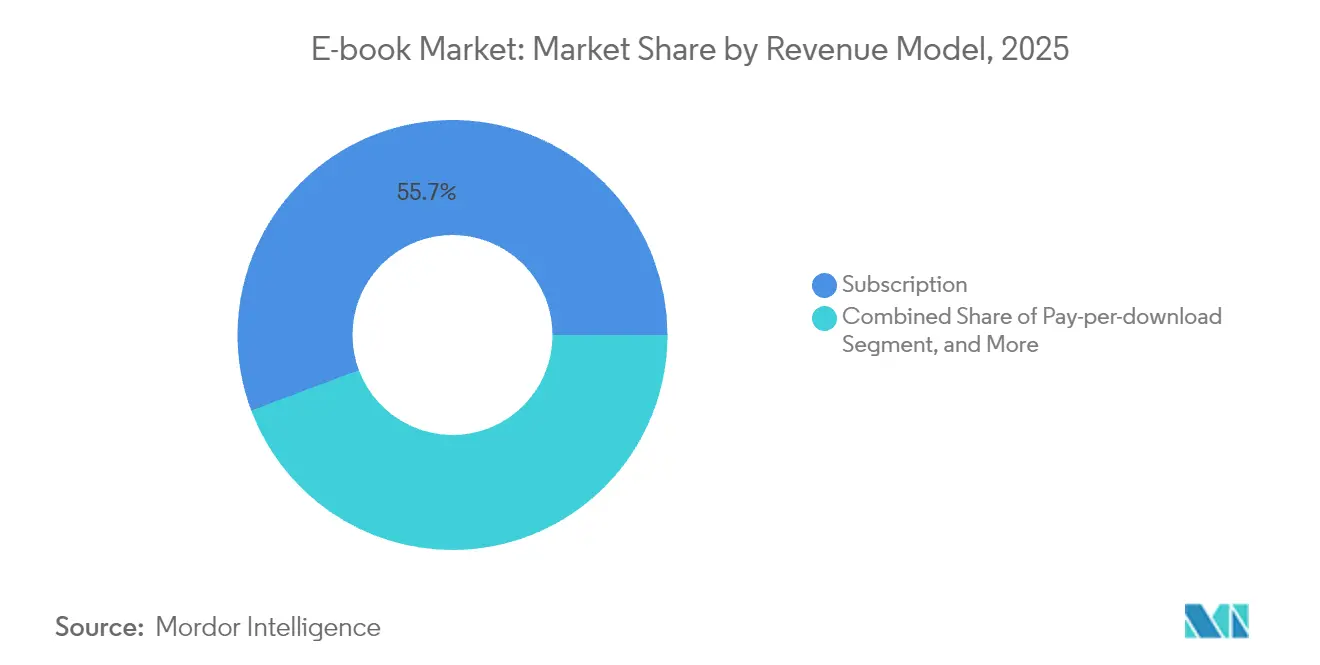

- Por modelo de receita, as plataformas de assinatura capturaram 55,72% da participação do mercado de e-book em 2025; a receita de licenciamento institucional avança a um CAGR de 5,05% até 2031.

- Por gênero, a ficção liderou com 44,02% de participação do mercado de e-book em 2025, enquanto quadrinhos e graphic novels estão se expandindo mais rapidamente a um CAGR de 4,88% até 2031.

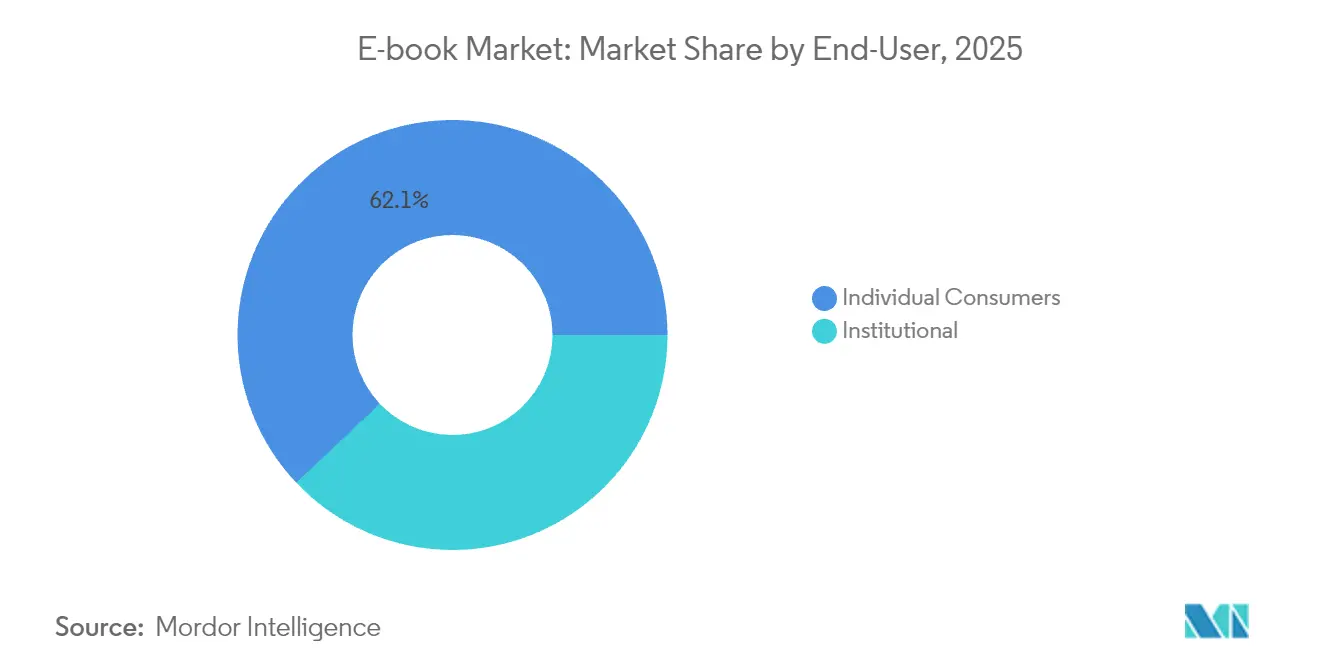

- Por utilizador final, os consumidores individuais representaram 62,05% do tamanho do mercado de e-book em 2025; a demanda de bibliotecas públicas está crescendo a um CAGR de 5,32% até 2031.

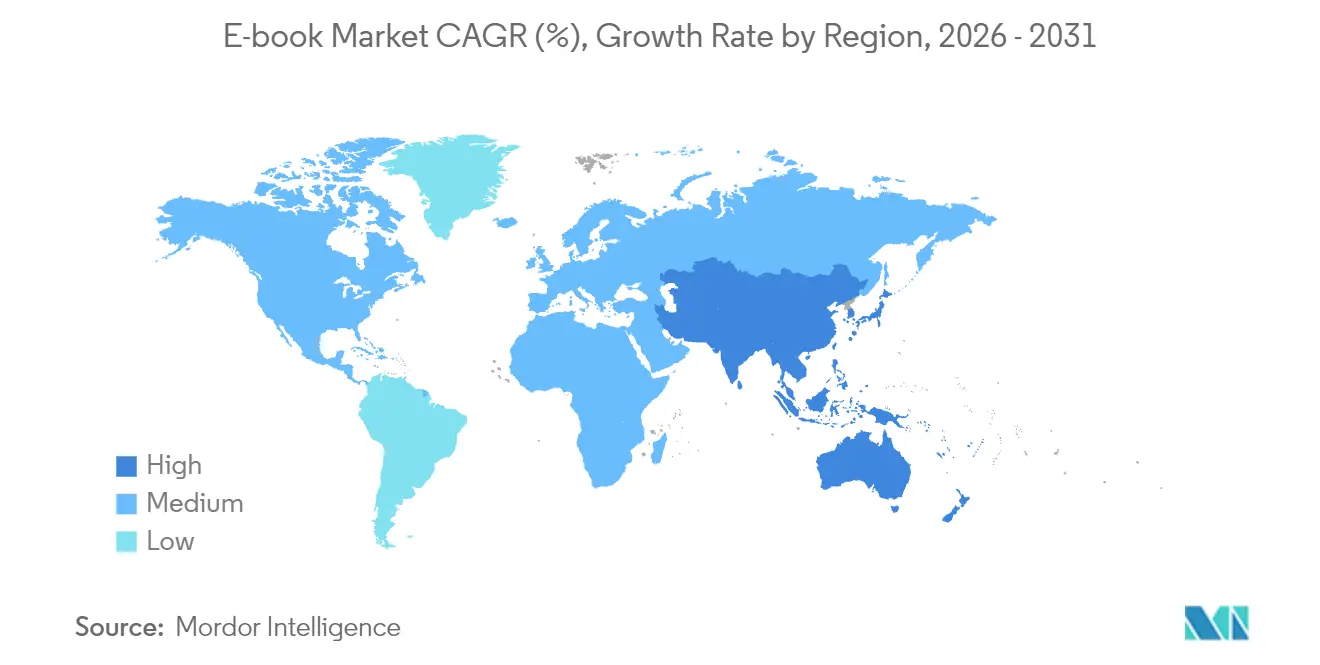

- Por geografia, a América do Norte comandou 39,45% da participação do mercado de e-book em 2025, enquanto a Ásia-Pacífico está no caminho para o maior crescimento regional a um CAGR de 4,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de E book

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração crescente de dispositivos móveis | +1.2% | Global, com maior impacto na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão da conectividade global à internet | +0.8% | Global, com ênfase nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Crescimento da educação digital e do e-learning | +1.1% | América do Norte e Europa como núcleo, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Adoção crescente de plataformas de leitura baseadas em assinatura | +1.3% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Gestão de direitos e micropagamentos habilitados por blockchain | +0.6% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Integração de loja direta ao consumidor de editores com dados de CRM | +0.4% | América do Norte e Europa principalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração Crescente de Dispositivos Móveis

A saturação dos smartphones deslocou o centro de gravidade da leitura digital para longe dos e-readers dedicados e em direção aos aparelhos sempre conectados. Os editores capitalizam essa realidade lançando episódios de conteúdo em formato reduzido, otimizando para rolagem vertical e incorporando conquistas gamificadas que reforçam streaks de leitura diária. Os fabricantes de ecrãs estão refinando telas OLED sem reflexo e taxas de atualização adaptativas que reduzem o cansaço visual durante longas sessões de leitura. O surgimento de motores de recomendação baseados em IA personaliza ainda mais a descoberta dentro do aplicativo, aumentando as taxas de conclusão e o tempo médio de leitura por sessão. Na Ásia-Pacífico, onde as atualizações de aparelhos ocorrem em ciclos rápidos, os dispositivos premium são enviados com aplicativos de leitura pré-instalados que criam um caminho padrão para o mercado de e-book.[1]WEBTOON Entertainment Inc., "Resultados Financeiros do 1.º Trimestre de 2025," webtoon.com

Expansão da Conectividade Global à Internet

Os lançamentos de banda larga de próxima geração e os investimentos em backhaul 5G expandem o público endereçável em mercados historicamente limitados pelo custo de largura de banda. O quadro das Nações Digitais da GSMA mostra que 18 governos da Ásia-Pacífico priorizam a cobertura ubíqua como um pilar de competitividade económica.[2]GSMA Intelligence, "Nações Digitais na Ásia-Pacífico," gsma.com Conexões mais rápidas e baratas permitem que os editores incorporem ilustrações em alta resolução, fragmentos de áudio e vídeos de formato curto sem incorrer em tempos de carregamento intoleráveis. O preço dinâmico vinculado à qualidade de largura de banda regional também está ganhando força: leitores em redes mais lentas podem optar por pacotes de menor taxa de bits a preços reduzidos, preservando a acessibilidade enquanto respeitam as realidades da infraestrutura. A conectividade aprimorada igualmente remove atritos para a sincronização na nuvem, garantindo o acompanhamento contínuo do progresso em vários dispositivos.

Crescimento da Educação Digital e do E-learning

As instituições educacionais agora integram diretamente os e-books nos sistemas de gestão de aprendizagem, em vez de tratá-los como um formato suplementar. Os orçamentos de aquisição das universidades norte-americanas destinam cada vez mais contratos de conteúdo digital plurianuais que garantem atualizações perpétuas, evitando inventários de impressão obsoletos. Os módulos de avaliação adaptativa incorporados nos livros didáticos interativos medem a compreensão dos alunos em tempo real, sinalizando onde os professores devem intervir. Os departamentos de formação corporativa espelham a academia ao curar bibliotecas baseadas em competências que os funcionários podem acessar a qualquer momento, encurtando o tempo para a competência. Esses compromissos institucionais reduzem a sazonalidade, tornando a receita de publicação académica menos volátil e aprimorando as qualidades defensivas do tamanho do mercado de e-book. Observacionalmente, os editores de livros didáticos relatam quedas de dois dígitos nas vendas de impressão, mesmo com o aumento geral do consumo de conteúdo pedagógico.

Adoção Crescente de Plataformas de Leitura Baseadas em Assinatura

A economia dos editores está migrando da compra única para a receita recorrente, permitindo cálculos de valor vitalício mais ricos e gastos mais agressivos na aquisição de clientes. O serviço Everand da PublishDrive ilustra a promessa do modelo, tendo ultrapassado USD 125 milhões em receita anualizada enquanto ainda expande a cobertura geográfica. No entanto, equilibrar a acessibilidade para os leitores com pagamentos equitativos aos autores permanece controverso; a alocação algorítmica de pools de assinatura pode deprimir os ganhos de títulos de nicho. Em resposta, as plataformas híbridas agora oferecem "desbloqueios adicionais" que concedem acesso antecipado a capítulos de bestsellers por microtaxas além da assinatura principal. Essa abordagem em camadas atenua o risco de cancelamento enquanto gera receita incremental que estaria ausente num modelo estrito de leitura ilimitada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas de privacidade e direitos autorais entre vendedores eletrónicos e autores | -0.7% | Global, com maior impacto na Europa devido ao RGPD | Curto prazo (≤ 2 anos) |

| Preferência persistente por livros impressos nos mercados emergentes | -0.9% | Mercados emergentes em África, América Latina e partes da Ásia | Longo prazo (≥ 4 anos) |

| Limitações de interoperabilidade entre ecossistemas de e-readers | -0.5% | Global, com impacto particular na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fadiga digital que impulsiona iniciativas de redução do tempo de ecrã | -0.4% | Mercados desenvolvidos, principalmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de Privacidade e Direitos Autorais entre Vendedores Eletrónicos e Autores

As complexidades em torno da gestão de direitos digitais e do uso de dados ameaçam fragmentar os ecossistemas de distribuição. Os reguladores europeus aplicam penalidades do RGPD que podem absorver mais de 10% da receita digital anual de pequenas editoras que lutam para manter uma infraestrutura em conformidade. Os processos judiciais sobre empréstimo digital controlado sublinham a ambiguidade persistente sobre os limites do uso justo, atrasando as decisões de compra institucional e deprimindo o crescimento do mercado de e-book no curto prazo nos canais de bibliotecas. Os autores questionam cada vez mais se as empresas de IA rastreiam textos completos sem consentimento, levando os primeiros adotantes como a Johns Hopkins University Press a elaborar quadros explícitos de licenciamento de IA que garantem compensação pelo treino de modelos. Os editores com visão de futuro exploram o registo de data/hora em blockchain das transações de conteúdo para registar quando, onde e como cada cópia é acedida, aumentando a transparência e a auditabilidade.

Preferência Persistente por Livros Impressos nos Mercados Emergentes

O apego cultural às experiências de leitura tangíveis, a eletricidade intermitente e as cobranças de assinatura em moeda estrangeira convergem para sustentar os formatos físicos nas regiões em desenvolvimento. O livro impresso permanece resiliente; cinco anos consecutivos de crescimento global em unidades atestam que os ecrãs não eclipsaram completamente o papel. As redes de varejo locais e as políticas de aquisição das escolas ainda destinam orçamentos pesados para livros didáticos em formato físico, porque a infraestrutura digital é pouco confiável ou inexistente. Na América Latina rural, por exemplo, os rácios de dispositivos compartilhados ultrapassam três alunos por tablet, comprometendo o tempo de estudo pessoal. As oscilações inflacionárias também minam a vontade das famílias de se comprometer com taxas digitais recorrentes denominadas em USD. Consequentemente, os editores adotam estratégias de formato duplo, enviando livros de bolso de baixo custo ao lado de arquivos e-pub leves para cobrir a incerteza da procura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Receita: Força das Assinaturas e Potencial Institucional

Os serviços de assinatura comandaram 55,72% da receita de 2025 e permanecem como o motor por trás da expansão do mercado de e-book. Os seus ambientes ricos em dados informam o comissionamento algorítmico de novas séries, garantindo que os títulos estreem com públicos pré-qualificados. O licenciamento institucional, principalmente bibliotecas e portais de formação corporativa, apresenta o maior impulso, crescendo a um CAGR de 5,05% com base em gastos elevados por utilizador. Essa tendência ascendente contribui significativamente para o tamanho do mercado de e-book, embora o seu número de utilizadores fique atrás das assinaturas de consumidores. O pagamento por download persiste para monografias académicas e referências profissionais onde o acesso perpétuo é obrigatório, enquanto os modelos freemium ganham força em territórios sensíveis ao custo, monetizando o inventário de publicidade ou desbloqueando capítulos após ações de partilha social.

Os editores estão a engendrar fluxos de trabalho em torno do "conteúdo como serviço", renovando os catálogos digitais antigos com correções de errata em tempo real e complementos multimédia. Esta extensão do ciclo de vida suaviza o reconhecimento de receitas e fortalece a durabilidade do catálogo. Para as plataformas, a gestão do cancelamento de assinatura tornou-se uma ciência: a análise preditiva sinaliza leitores que se estão a desligar para que notificações push selecionadas ou recompensas de fidelidade cheguem antes que o risco de cancelamento atinja o pico. Os sistemas de pagamento integrados simplificam as atualizações de nível, impulsionando leitores assíduos em direção a planos premium que incluem audiobooks ou conteúdo gráfico. Essas medidas reforçam um ciclo virtuoso em que maior engajamento eleva a participação de mercado de e-book dos formatos de assinatura ano após ano.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Gênero: Domínio da Ficção Encontra a Aceleração dos Quadrinhos

A ficção preservou sua liderança com 44,02% da receita de gênero em 2025, impulsionada por franquias multiplataforma e pela rápida inclusão de lançamentos digitais simultâneos. O marketing de alto orçamento ainda gira em torno de pipelines de romance para ecrã, com as plataformas de streaming atuando como aceleradores do público-leitor digital. Apesar da escala da ficção, os quadrinhos e as graphic novels registam um CAGR mais rápido de 4,88%, impulsionados por plataformas de webtoon que convertem a rolagem em dispositivos móveis em fluxo narrativo sem esforço. Os calendários de lançamento serializados mantêm os fãs a regressar semanalmente, elevando acentuadamente as métricas de utilizadores ativos que sustentam as avaliações das plataformas e, por sua vez, ampliam o tamanho do mercado de e-book.

Os editores educacionais ampliam a relevância da não ficção ao incorporar avaliações, enquanto os manuais profissionais e técnicos adotam vendas de capítulos modulares para servir especialistas com pouco tempo. Os títulos de biografia e memórias agora incluem linhas do tempo interativas e documentos de fontes primárias, diferenciando-os dos podcasts concorrentes. Enquanto isso, as categorias infantis e juvenis demonstram rápida adoção de narrativas gamificadas e modos de leitura em voz alta assistidos por voz, ampliando os cestos de compras familiares. Esta diversificação de géneros mitiga os riscos de concentração de receitas e amortiça o setor de e-book contra oscilações cíclicas em qualquer vertical de conteúdo único.

Por Utilizador Final: Volume de Consumidores Versus Velocidade Institucional

Os leitores individuais continuam a comprar ou transmitir a maioria dos títulos, conferindo-lhes 62,05% dos gastos de 2025. Não obstante, bibliotecas, universidades e empresas estão a expandir os seus orçamentos mais rapidamente, adicionando um CAGR de 5,32% às suas despesas combinadas. Cada licença institucional pode custar três a cinco vezes mais do que uma edição para consumidores, aumentando diretamente o mercado de e-book. Os consórcios de bibliotecas públicas negociam termos de acesso limitado que equilibram a procura dos utilizadores com os tetos orçamentais, utilizando painéis de dados para otimizar os rácios de espera. As divisões de formação corporativa incorporam questionários de certificação nos textos adquiridos, verificando a conclusão pelos funcionários e a transferência de competências.

Do lado dos consumidores, a segmentação aprofunda-se: os leitores orientados para o valor gravitam em direção a assinaturas tudo incluído, enquanto os colecionadores pagam prémios por edições digitais de luxo com anotações do autor. O uso doméstico infantil dispara durante as férias escolares, encorajando os editores a lançar pacotes de atividades sazonais que integram exercícios de compreensão de leitura. Os públicos juvenis preferem sobreposições de comunidade, como conversas ao vivo com autores e concursos de arte de fãs, que as plataformas de assinatura aproveitam para estender a duração da sessão. Estas estratégias de microsegmento expandem coletivamente o tamanho do mercado de e-book ao desbloquear nichos de procura negligenciados.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Análise Geográfica

A América do Norte reteve a sua participação de 39,45% em 2025 devido aos hábitos arraigados de leitura em e-readers, à elevada penetração de banda larga e a um denso ecossistema de compradores de bibliotecas e meios académicos. As principais plataformas investem em companheiros de leitura gerados por IA que resumem capítulos e traduzem passagens em tempo real, aumentando o engajamento entre profissionais com pouco tempo. As investigações regulatórias sobre a exclusividade das plataformas ainda não produziram soluções estruturais, mas moderam as estratégias de aquisição, pressionando os incumbentes a focar em melhorias de funcionalidades centradas no cliente em vez de acumulação agressiva de conteúdo.

A Ásia-Pacífico regista a expansão regional mais rápida a um CAGR de 4,72% até 2031, impulsionada pela ubiquidade dos smartphones e pelos sistemas de pagamento móvel flexíveis. A receita de manga digital japonesa duplicou desde 2020, enquanto os webtoons coreanos acrescentam valor recorrente de propriedade intelectual graças a adaptações para drama e jogos que reconduzem os consumidores de volta aos títulos de origem. A GSMA observa que Singapura, a Coreia do Sul e a Austrália alcançam cobertura 5G quase total, criando terreno fértil para livros interativos de elevado consumo de largura de banda. As start-ups do Sudeste Asiático experimentam preços em microdoses, vendendo capítulos individuais por cêntimos, alargando assim a acessibilidade e impulsionando o mercado de e-book.

A Europa cresce de forma constante com base em mandatos de digitalização institucional e regulamentação de conteúdo transfronteiras. A conformidade com o RGPD gera confiança dos consumidores, elevando as taxas de conversão de assinaturas, embora imponha salvaguardas onerosas de tratamento de dados. Os requisitos multilingues incentivam os editores a investir em pipelines de tradução por IA que reduzem os prazos de localização. Os pilotos de blockchain na Alemanha e nos Países Baixos testam a distribuição transparente de royalties, com o objetivo de encurtar os ciclos de pagamento de meses para dias. Em paralelo, o Reino Unido navega nas complexidades de licenciamento pós-Brexit, alavancando a sua robusta cena de imprensa independente para experimentar pacotes diretos ao leitor que integram complementos de impressão por encomenda.

Panorama regulatório

A regulamentação que afeta o mercado global de e-books está cada vez mais centrada em acessibilidade, responsabilidade das plataformas e governança de direitos autorais/dados. Na União Europeia, o European Accessibility Act (Diretiva 2019/882) entrou em plena aplicação em junho de 2025 para e-books e serviços de leitura relacionados colocados no mercado da UE, impulsionando editoras e plataformas para uma conformidade de acessibilidade harmonizada (comumente alinhada ao WCAG Nível AA e implementada por meio de práticas de acessibilidade EPUB). Paralelamente, a Lei de Serviços Digitais (DSA) da UE estabelece obrigações para serviços online, incluindo marketplaces de e-books, em torno do tratamento de conteúdo ilegal e de processos de segurança digital.

Nos Estados Unidos, a conformidade de acessibilidade para publicações digitais usadas por entidades do setor público se intensificou após a regra final da ADA do Departamento de Justiça dos EUA (emitida em 8 de março de 2024), que exige que o conteúdo web de governos estaduais e locais atenda ao WCAG 2.1 Nível AA, complementando os requisitos de longa data da Seção 508 para TIC federal. No nível dos padrões, a atividade do W3C em 2026 (incluindo as atualizações do rascunho de trabalho de março de 2026 para EPUB Accessibility 1.2 e o rascunho de trabalho de junho de 2026 para EPUB 3.4) fornece um caminho técnico para conformidade e interoperabilidade. Debates de políticas em nível estadual também surgiram em 2026 com projetos de lei de Rhode Island (S 2525 e H 7606A) voltados à governança dos termos de licenciamento de e-books em bibliotecas, apontando para o risco de regras mais fragmentadas em canais institucionais caso medidas semelhantes se disseminem.

Cenário Competitivo

A concentração de mercado é moderada: a Amazon exerce uma escala inigualável em dispositivos, loja e infraestrutura em nuvem, mas os desafiantes regionais diluem a sua influência. O WEBTOON alavanca divisões de receita favoráveis aos criadores e interfaces de utilizador móveis criadas para esse fim, dominando os quadrinhos serializados e expandindo o alcance em língua inglesa após a sua parceria de alto perfil com a Disney. A Rakuten Kobo foca-se em estratégias de ecossistema aberto, colaborando com a NetGalley para agilizar cópias digitais antecipadas para as comunidades de revisores.[3]Rakuten Kobo, "Anúncio de Integração com o Instapaper," kobo.com A Apple e a Google monetizam o tempo de leitura ao incorporar conteúdo em pacotes mais amplos de aplicações e multimédia, enriquecendo a sua adesão mais ampla à plataforma.

Os editores contrabalançam a alavancagem das plataformas através de negociações em consórcio e microsites de venda direta que preservam os dados de consumidores de primeira parte. Os audiobooks gerados por IA e os resumos de capítulos reduzem os prazos de produção, permitindo a monetização do catálogo antigo em escala. Os utilitários de blockchain emergentes prometem rastreamento imutável de royalties, embora as taxas de transação permaneçam um obstáculo para a adoção em massa. As start-ups de assinatura regionais implementam motores de descoberta hiperlocal, curadoria de catálogos em língua vernácula que os gigantes globais historicamente ignoram, capturando assim participação incremental no mercado de e-book. Em geral, a dinâmica competitiva favorece abordagens híbridas que combinam vantagens de propriedade tradicional com a conveniência da assinatura, tornando a diferenciação das plataformas contingente aos algoritmos de personalização e à interoperabilidade entre meios de comunicação.

Líderes do Setor de E book

Amazon.com, Inc.

Rakuten Kobo Inc.

Apple Inc.

Barnes and Noble, LLC

Smashwords, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A assinatura continua sendo a maior âncora de monetização (55,72% de participação em 2025), o que cria espaço para pacotes diferenciados e mecânicas de remuneração mais adequadas a gêneros de alta velocidade, como quadrinhos e graphic novels, ao mesmo tempo em que estabiliza o fluxo de caixa das editoras. O licenciamento institucional é uma segunda área clara de oportunidade, particularmente onde os e-books são incorporados a sistemas de aquisição e aprendizagem; o relatório acompanha um impulso mais rápido nesse canal (CAGR de 5,05% até 2031). Mandatos de acessibilidade, como o European Accessibility Act da UE (em vigor desde junho de 2025), também aumentam o valor de catálogos e plataformas em conformidade com padrões e prontos para uso institucional.

A concorrência em recursos entre plataformas é outro conjunto de oportunidades em interoperabilidade, análises e camadas de comunidade que reduzem o aprisionamento no ecossistema sem comprometer a fidelidade à loja. A integração da Rakuten Kobo com o StoryGraph em junho de 2026 sinaliza investimento em insights de leitura e rastreamento como uma alavanca competitiva contra os efeitos de descoberta e grafo social centrados na Amazon, fortalecendo o argumento para que as editoras forneçam metadados e sinais de engajamento mais ricos. Pontos de pressão regulatória em torno de acessibilidade, governança de conteúdo (DSA) e acessibilidade web do setor público (regra web ADA do DOJ dos EUA) elevam ainda mais a demanda por fluxos de trabalho voltados a EPUB, metadados de acessibilidade e práticas de gestão de direitos que possam ser auditadas em varejistas e fornecedores de bibliotecas, sustentando preços premium para serviços de produção e conversão em conformidade.

Desenvolvimentos recentes do setor

- Julho de 2026: a Amazon atualizou as regras de preços do Kindle Direct Publishing, elevando o preço de tabela máximo do e-book elegível para a opção de royalty de 70% de USD 9,99 para USD 12,99, com vigência a partir de 7 de julho de 2026. A mudança altera o envelope de ganhos para autores independentes e pode afetar como editoras de médio porte e de gênero posicionam os preços digitais, mantendo a economia de royalties favorecida pela plataforma.

- Junho de 2026: a Rakuten Kobo integrou o rastreador de leitura StoryGraph ao seu ecossistema, permitindo a sincronização automática do progresso de leitura entre dispositivos e aplicativos Kobo. Isso fortalece o kit de ferramentas de engajamento da Kobo com insights baseados em dados e recursos de comunidade, aguçando a diferenciação em relação ao ciclo de descoberta e retenção liderado pelo Goodreads da Amazon.

- Agosto de 2025: WEBTOON e Disney firmaram acordo para adaptar 100 títulos da Marvel e Star Wars em webcomics de rolagem vertical. O acordo reforça o caminho de IP premium para formatos serializados voltados para dispositivos móveis e sustenta o impulso dos quadrinhos e graphic novels como uma categoria de e-books de crescimento mais rápido.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de e-books é a receita gerada por livros entregues em formato digital (ou convertidos para um arquivo digital) que podem ser lidos em computadores, tablets, smartphones ou leitores digitais dedicados.

Exclusões de escopo: este dimensionamento não trata livros impressos, serviços de impressão ou distribuição física como parte do valor de mercado de e-books.

Visão geral da segmentação

- Por Modelo de Receita

- Assinatura (leitura ilimitada)

- Pagamento por download

- Freemium / Suportado por anúncios

- Licenciamento institucional

- Por Gênero

- Ficção

- Não ficção

- Educação e Acadêmico

- Quadrinhos e Graphic Novels

- Profissional e Técnico

- Por Utilizador Final

- Consumidores Individuais

- Adultos

- Crianças e Jovens Adultos

- Institucional

- Escolas de Ensino Básico e Secundário

- Ensino Superior

- Formação Corporativa / Profissional

- Bibliotecas Públicas

- Consumidores Individuais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Argentina

- Chile

- Resto da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Indonésia

- Resto da Ásia-Pacífico

- Médio Oriente e África

- Médio Oriente

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Resto do Médio Oriente

- África

- África do Sul

- Nigéria

- Egito

- Resto de África

- Médio Oriente

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites do mercado, alinhar moeda e períodos de tempo, e reunir sinais do lado da demanda disponíveis publicamente. Contamos com fontes públicas confiáveis, como estatísticas de publicação e leitura da UNESCO, séries do Census dos EUA e do Bureau of Labor Statistics para indicadores macro e preços, tabelas de consumo e economia digital do Eurostat, e agências nacionais de estatística em países importantes quando existe uma série comparável.

Para manter o modelo vinculado à atividade comercial, também analisamos divulgações de editoras e varejistas, incluindo relatórios anuais, transcrições de teleconferências de resultados e apresentações a investidores. Estas são complementadas com atualizações de associações comerciais, como páginas da AAP e IPA, e artigos revisados por pares selecionados sobre comportamento de leitura digital. Em alguns casos, uma assinatura paga que abrange dados financeiros e notícias de empresas é utilizada para acelerar verificações cruzadas sobre a direção da receita e a exposição regional. Essas fontes documentais são ilustrativas e não exaustivas, e muitos outros documentos públicos também foram consultados para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que é contado como receita de e-books em diferentes canais, e como os preços se movem ao longo do tempo entre regiões e grupos de leitores. Conversamos com participantes de editoras, plataformas de distribuição, ecossistemas de dispositivos e compradores institucionais, e depois reconciliamos os insumos entre APAC, EMEA e Américas para fechar lacunas que as fontes documentais não explicavam claramente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos (CXOs): 17% | APAC: 41% |

| Nível médio: 42% | Líderes funcionais/de unidade: 41% | EMEA: 32% |

| Players menores: 20% | Gerentes: 42% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento central começa com uma construção top-down, na qual os gastos com conteúdo digital e os indicadores de adoção de leitura são convertidos em um pool de demanda endereçável de e-books, sendo então reduzido usando participações por canal e formato, apoiadas por entrevistas. Após a aplicação de cada premissa, o total é verificado quanto à razoabilidade em relação ao que se observa no mercado.

Para manter o resultado realista, corroboramos com aproximações bottom-up seletivas, incluindo o preço médio de venda (ASP) amostrado por região e gênero, aplicado a downloads pagos estimados, seguido por verificações de canal para as combinações de assinatura versus compra única. Os principais insumos usados no modelo incluem penetração de smartphones e tablets, disponibilidade de banda larga e dados móveis, a parcela do tempo de leitura que migra para o digital, taxas de digitalização do catálogo das editoras, e movimento do ASP por formato e intensidade promocional (ilustrativo, não exaustivo). Onde faltam proxies diretos de volume em países menores, as lacunas são tratadas por meio de proporções proxy baseadas em população, uso de internet e padrões de consumo de livros, sendo então revisadas com feedback de especialistas locais.

Para a previsão, é utilizada análise de cenários em torno de preços, crescimento de assinaturas e mudanças de licenciamento, e a curva final é ajustada com uma regressão multivariada leve sobre os principais fatores macro e de dispositivos. As premissas são ajustadas somente após serem repetidas e confirmadas por múltiplos respondentes primários, especialmente em mercados onde descontos podem alterar rapidamente o ASP realizado.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas, para que o total de mercado permaneça consistente com sinais independentes, como gastos com conteúdo digital, direção da receita das editoras e tendências regionais de dispositivos e conectividade. Se uma variável cria um salto atípico, ela é revisada, a fonte é reverificada, e a premissa é corrigida ou limitada antes de poder entrar no modelo final.

Uma segunda revisão por analista é aplicada aos cálculos, definições e alinhamento de anos, e depois os resultados são comparados com padrões históricos de crescimento para identificar variações que não correspondam ao comportamento do mercado. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando mudanças significativas de preços, alterações de políticas de plataformas ou movimentos macro relevantes afetam as receitas reportadas. Antes da entrega, fazemos uma revisão final para que os clientes recebam a visão mais atualizada possível, com suporte das fontes e do feedback de entrevistas mais recentes.

Tamanho do mercado de e-books da Mordor Intelligence comparado a outras estimativas publicadas

Os números de mercado de e-books publicados frequentemente não coincidem porque as regras de contagem não são sempre as mesmas, e mesmo pequenas diferenças nos cortes de ano ou no tratamento de preços podem alterar o total. Mantemos a comparação focada em escopo, momento de conversão de moeda e nas verificações usadas para evitar a sobrevalorização da receita de assinatura ou promocional.

Um fator comum de disparidade é como o acesso por assinatura é avaliado. Algumas estimativas contam a taxa de associação completa como receita de e-books, enquanto outras isolam apenas a parte vinculada à leitura. O momento da conversão de moeda também importa, especialmente quando as receitas regionais são convertidas usando uma taxa média anual única em vez de uma taxa alinhada ao período. Quando os ASPs são atualizados usando os padrões atuais de desconto e mix de canais, e depois reverificados em relação à direção da receita das editoras, a Mordor Intelligence mantém a série em USD mais próxima do que os leitores efetivamente pagam por livros digitais no ano modelado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,85 bilhões de USD (2026) | |

| Publicador de dados do setor A | 22,45 bilhões de USD (2024) | Usa um ano-base anterior e uma janela de previsão mais longa, e o escopo publicado pode capturar um conjunto mais amplo de monetização de livros digitais que pode elevar o total em comparação com uma definição mais restrita, apenas de e-books. |

| Blog de estatísticas do setor B | 22,45 bilhões de USD (2024) | Republica um valor secundário com detalhes limitados sobre o momento da conversão de moeda e sobre se as taxas de assinatura são totalmente contadas ou alocadas à leitura, o que pode alterar o tamanho do mercado dependendo da premissa. |

A dispersão é explicada em grande parte pelo momento e pelo que é contabilizado quando os leitores pagam por meio de pacotes ou assinaturas, e não por uma simples diferença aritmética. Com uma definição ancorada em e-books como um produto de livro digital, e com insumos passo a passo que podem ser verificados, o dimensionamento é mais fácil de reproduzir e atualizar quando as condições de mercado mudam.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de e-book em 2026?

O tamanho do mercado de e-book é de USD 18,85 bilhões em 2026.

Qual é a taxa de crescimento esperada para os e-books até 2031?

O mercado está previsto para expandir a um CAGR de 4,6%, atingindo USD 23,6 bilhões até 2031.

Qual modelo de receita é mais lucrativo para os editores hoje?

Os serviços de assinatura detêm 55,72% da participação de mercado e geram receitas recorrentes confiáveis, tornando-os o modelo mais lucrativo.

Onde a adoção de e-books está a crescer mais rapidamente em termos regionais?

A Ásia-Pacífico lidera com um CAGR projetado de 4,72%, à medida que os hábitos de leitura com foco em dispositivos móveis proliferam.

Qual género está a expandir-se mais rapidamente do que a ficção tradicional?

Os quadrinhos e as graphic novels lideram os gráficos de crescimento a um CAGR de 4,88% graças à serialização de webtoons.

Por que as bibliotecas são importantes para o crescimento futuro do mercado?

As bibliotecas públicas estão a aumentar os seus orçamentos digitais a um CAGR de 5,32%, adquirindo licenças multiutilizador que impulsionam os fluxos de receita institucionais.

Página atualizada pela última vez em: