Tamanho e Quota do Mercado Europeu de E Books

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 9.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.46% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de E Books por Mordor Intelligence

O tamanho do Mercado Europeu de E Books deverá crescer de USD 9,82 mil milhões em 2025 para USD 10,16 mil milhões em 2026, com previsão de atingir USD 12,03 mil milhões até 2031 a uma CAGR de 3,46% no período 2026-2031.

O crescimento mantém-se moderado nas economias maduras da Europa Ocidental, mas um novo impulso é visível no Sul e no Leste da Europa, onde a adoção de smartphones e a digitalização mais ampla de idiomas ainda estão em expansão. As plataformas de subscrição estão a remodelar os modelos de receita, a leitura em dispositivos móveis está a alargar a base endereçável entre os utilizadores mais jovens, e os objetivos de sustentabilidade estão a acelerar a migração do formato impresso para o digital. Entretanto, iniciativas regulatórias como a Carteira de Identidade Digital da UE e a harmonização do IVA sobre e-books estão a reduzir as barreiras transfronteiriças, embora a pirataria, a concorrência de conteúdos em formato áudio e as novas exigências de conformidade continuem a moderar a expansão global.

Principais Conclusões do Relatório

- Por tipo de conteúdo, a ficção liderou com 34,60% da quota do mercado europeu de e-books em 2025, enquanto a literatura infantil está preparada para se expandir a uma CAGR de 9,35% até 2031.

- Por tipo de dispositivo, os smartphones captaram uma quota de receita de 45,40% em 2025; os e-readers dedicados têm previsão de crescer a uma CAGR de 7,72% até 2031.

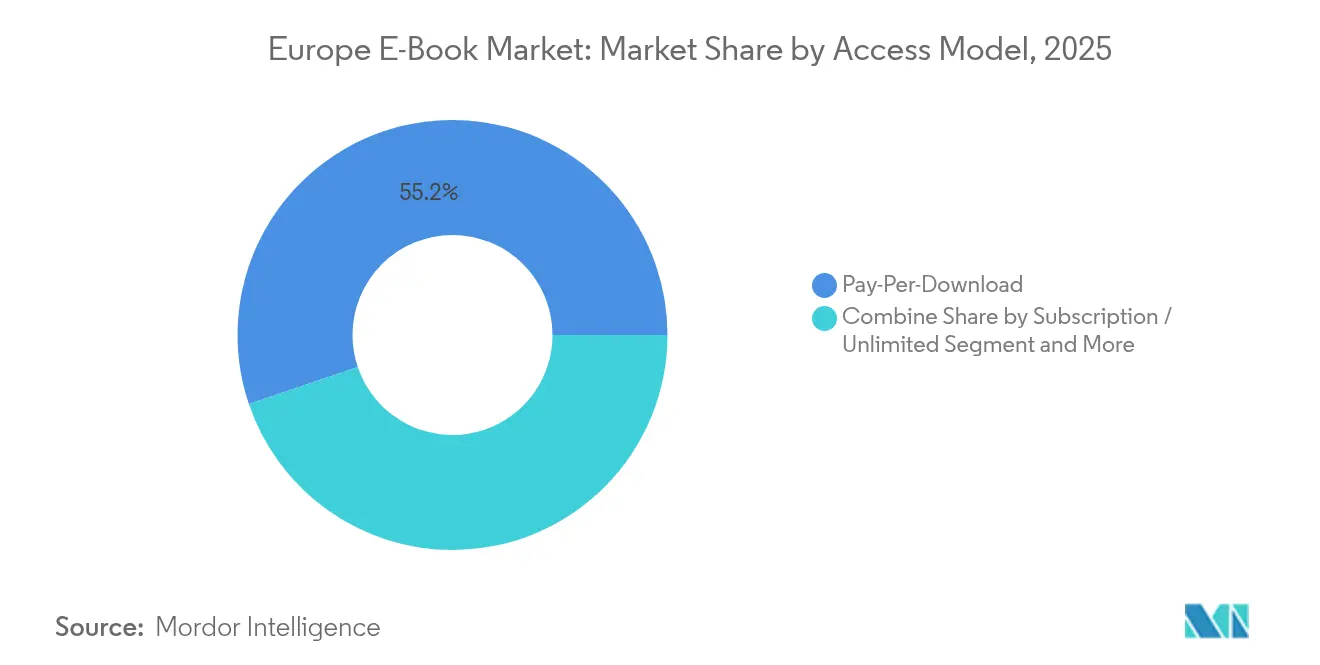

- Por modelo de acesso, o pagamento por transferência representou 55,20% do tamanho do mercado europeu de e-books em 2025, enquanto os serviços de subscrição estão a avançar a uma CAGR de 10,85% entre 2026-2031.

- Por canal de distribuição, os e-retalhistas de terceiros detinham uma quota de 61,10% em 2025, com os portais institucionais e de biblioteca a registar a CAGR mais rápida de 9,76% ao longo do período de previsão.

- Por geografia, o Reino Unido detinha 50,80% da quota do mercado europeu de e-books em 2025, enquanto a Itália está projetada para ser o país de crescimento mais rápido com uma CAGR de 11,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de E Books

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevada penetração de smartphones e banda larga | 0.80% | Núcleo da Europa Ocidental, a expandir-se para a Europa Oriental | Curto prazo (≤ 2 anos) |

| A harmonização do IVA na UE elimina barreiras fiscais | 0.60% | Todos os estados-membros da UE | Médio prazo (2-4 anos) |

| Crescimento das plataformas de leitura por subscrição | 0.40% | Região Nórdica a liderar, a expandir-se por toda a UE | Médio prazo (2-4 anos) |

| Digitalização de catálogos de fundos editoriais em línguas europeias nativas pelos editores | 0.50% | Alemanha, França, Itália, Espanha | Longo prazo (≥ 4 anos) |

| Objetivos de sustentabilidade a impulsionar a migração do formato impresso para o digital | 0.30% | Em toda a UE, mais forte nos países Nórdicos e na Europa Ocidental | Longo prazo (≥ 4 anos) |

| Legislação de acessibilidade a alargar o público endereçável | 0.30% | Todos os estados-membros da UE, adoção antecipada em França e na Escandinávia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevada Penetração de Smartphones e Banda Larga a Acelerar a Leitura em Dispositivos Móveis na Europa Ocidental

A conectividade móvel transformou os hábitos de leitura, com 46% do consumo de e-books a ocorrer em smartphones em 2024.[1]Comissão Europeia, "Diretiva do Conselho 2018/1713 sobre taxas de IVA reduzidas para e-books," europa.eu Os leitores mais jovens impulsionam esta mudança através de dispositivos sempre disponíveis e ciclos de atenção mais curtos que se alinham com os formatos digitais. Os editores responderam redesenhando títulos para ecrãs mais pequenos, garantindo que a tipografia e a navegação correspondem às expectativas dos utilizadores de dispositivos móveis. Os pacotes publicitários que combinam e-books com planos de telecomunicações também estão a alargar o alcance entre os leitores digitais de primeira vez. À medida que a cobertura 5G se aprofunda, a amostragem em aplicações e as compras com um clique simplificam ainda mais o percurso desde a descoberta até à conclusão da venda, reforçando a trajetória centrada nos dispositivos móveis do mercado europeu de e-books.

Harmonização do IVA na UE a Eliminar Barreiras Fiscais à Edição Digital

O tratamento de IVA equalizado entre livros impressos e digitais eliminou uma desvantagem de custos que outrora condicionava a flexibilidade de preços online. Os editores franceses e alemães experimentam agora descontos por tempo limitado e incentivos de fidelidade anteriormente restringidos pela regulamentação de preço fixo. Os serviços de subscrição são os que mais beneficiam, utilizando a margem disponível para reduzir as mensalidades enquanto mantêm os royalties dos autores. Juntamente com catálogos de idiomas mais abrangentes, esta mudança fiscal aumentou as receitas de e-books alemães em 5,2% em 2023 e estabeleceu um precedente que outros mercados seguiram rapidamente, apoiando o alargamento constante do mercado europeu de e-books.

Surgimento das Plataformas de Leitura por Subscrição a Impulsionar Fluxos de Receita Recorrente

A Storytel AB registou SEK 3.489 mil milhões (USD 336 milhões) em vendas em 2024, provando que a leitura a taxa fixa ressoa além-fronteiras. O crescimento de 28% nas receitas da BookBeat AB e a sua composição internacional de 70% destacam a escalabilidade do modelo. As subscrições oferecem aos consumidores descoberta com baixo risco e promovem uma monetização mais profunda dos catálogos de fundos editoriais. Os editores trocam algum controlo sobre os preços por fluxos de caixa estáveis e maior alcance de público, especialmente entre leitores nativos digitais que tratam o conteúdo como um serviço.

Digitalização pelos Editores dos Catálogos de Fundos em Línguas Europeias Nativas

Projetos como o ReLIRE de França estão a converter títulos esgotados em edições digitais, abrindo novos canais de receita a partir de propriedade intelectual inativa. Os catálogos de fundos em língua local ajudam as plataformas regionais a diferenciar-se face aos catálogos globais com predominância do inglês. Embora os custos iniciais de digitalização, formatação e metadados sejam significativos, as receitas de longa cauda acumulam-se assim que os títulos integram as plataformas de subscrição ou de biblioteca. Estes esforços alinham-se também com os objetivos de preservação cultural da UE, acrescentando apoio de financiamento público à digitalização.

Análise de Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Pirataria desenfreada de e-books e partilha ilegal de ficheiros | –0.4% | Em toda a UE, aguda na Europa Oriental | Curto prazo (≤ 2 anos) |

| Forte concorrência dos formatos de conteúdo áudio em primeiro lugar | –0.3% | Região Nórdica, Alemanha, a expandir-se para Sul | Médio prazo (2-4 anos) |

| As leis de preço fixo de livros limitam a flexibilidade de desconto | –0.2% | Alemanha, Áustria, Suíça, França | Longo prazo (≥ 4 anos) |

| Custos de conformidade regulatória multicamadas | –0.1% | Todos os estados-membros da UE, carga mais pesada para as pequenas editoras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Concorrência dos Formatos de Conteúdo Áudio em Primeiro Lugar, como Podcasts e Audiolivros

O crescente envolvimento com conteúdos áudio desvia o tempo discricionário da leitura de e-books, com a quota de audiolivros nos países Nórdicos estimada em 4-5% do mercado total de livros. As principais plataformas atraem autores com orçamentos de produção exclusivos e marketing de talento de voz, levando os editores de e-books a lançar edições simultâneas de texto e áudio. Embora as estratégias de múltiplos formatos mitiguem o risco, também aumentam as estruturas de custos, acrescentando pressão para manter a margem dentro do mercado europeu de e-books.

Pirataria Desenfreada de E Books e Redes de Partilha Ilegal de Ficheiros em toda a UE

O Gabinete da Propriedade Intelectual da União Europeia assinala a distribuição não autorizada generalizada que corrói as margens dos editores, especialmente nos segmentos educativo e profissional de elevado valor. O estudo da Eurojust de 2024 identifica a aplicação nacional inconsistente que os piratas exploram.[2]Gabinete da Propriedade Intelectual da União Europeia, "O Estado da Pirataria Online e da Violação de Direitos de Autor na Europa," euipo.europa.eu Os detentores de direitos intensificam os pedidos de remoção e o bloqueio de sítios, mas as redes descentralizadas mantêm-se resilientes, reduzindo pontos da CAGR potencial do mercado europeu de e-books.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Tipo de Conteúdo: A Ficção Domina Enquanto a Literatura Infantil Cresce Rapidamente

A ficção manteve-se como a pedra angular das receitas em 2025, detendo uma quota de 34,60% do mercado europeu de e-books. Os calendários de lançamento de séries de géneros e o marketing comunitário dinamizam as compras frequentes que sustentam a tração digital. O segmento beneficia da disponibilidade dos leitores para adotar funções de compra automática dentro das aplicações de subscrição, reforçando o volume. A literatura infantil, ainda que menor, é a de crescimento mais rápido com uma CAGR de 9,35% para 2026-2031, impulsionada por melhorias interativas que se alinham com a utilização de tablets pelas famílias. As funcionalidades aprimoradas de leitura em voz alta, os jogos incorporados e as análises para pais diferenciam o digital do impresso, apoiando preços premium.

As mudanças educativas durante os confinamentos pandémicos normalizaram a leitura em ecrã para os grupos etários mais jovens e atenuaram as preocupações dos educadores sobre a eficácia. Os editores reorientaram-se ao garantir direitos multimédia e ao colaborar com parceiros de tecnologia educativa para integrar o alinhamento curricular. A decisão do tribunal de recurso de setembro de 2024, que manteve as restrições ao empréstimo digital controlado, clarificou os limites da gestão de direitos digitais, encorajando os detentores de direitos a aumentar as conversões de catálogos de fundos infantis. Em conjunto, estes fatores ampliam o tamanho do mercado europeu de e-books para títulos juvenis e diversificam as receitas para além das linhas de ficção tradicionalmente dominantes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Tipo de Dispositivo: Os Smartphones Lideram Enquanto os E-Readers Demonstram uma Resiliência Surpreendente

Os smartphones captaram 45,40% dos dispositivos de consumo em 2025, sustentados pela cobertura generalizada de 4G/5G e pelos hábitos de leitura rápida durante as deslocações. Os editores desenham agora esquemas responsivos e comprimem os pacotes de transferência para responder às sensibilidades dos limites de dados. As notificações de marcos de leitura melhoram as taxas de envolvimento, influenciando diretamente o valor ao longo do tempo de vida dentro do mercado europeu de e-books.

Os e-readers dedicados, outrora considerados de nicho, mostram um renovado apelo com uma CAGR prevista de 7,72%, à medida que o ecrã de tinta eletrónica a cores, a iluminação frontal e a vida útil prolongada da bateria resolvem as limitações anteriores. Os leitores mais velhos, 53% dos quais preferem e-readers pelo conforto ocular, impulsionam este ressurgimento. Os novos requisitos de cibersegurança da UE para produtos digitais, em vigor desde novembro de 2024, elevam a resiliência de base dos dispositivos. Os custos de conformidade podem pressionar os fabricantes de hardware de menor dimensão, mas reforçam a confiança dos consumidores, apoiando ciclos sustentados de substituição de hardware que alimentam indiretamente as vendas de e-books.

Modelo de Acesso: Os Serviços de Subscrição a Desafiar a Dominância do Pagamento por Transferência

O pagamento por transferência detinha 55,20% do tamanho do mercado europeu de e-books em 2025, sustentado pelos hábitos de longa data das lojas online e pelo apelo da propriedade instantânea. No entanto, os serviços de subscrição estão a crescer a uma CAGR de 10,85%, sinalizando o apetite por modelos de consumo a taxa fixa. Os utilizadores intensivos que valorizam a abrangência migram para as subscrições para gerir os custos, enquanto os leitores ocasionais permanecem ligados à flexibilidade de compra única.

A disponibilidade da Storytel AB em 26 países europeus ilustra como as interfaces de subscrição unificadas atravessam as fronteiras linguísticas, ajudando os mercados de idiomas menores a alcançar paridade de descoberta. A Lei de Serviços Digitais da UE, que impõe novas regras de transparência e responsabilidade de conteúdos, favorece as plataformas com infraestruturas de conformidade robustas. Os grandes operadores aproveitam esta barreira para crescer, acelerando provavelmente a consolidação dentro do mercado europeu de e-books.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Canal de Distribuição: Os Portais Institucionais a Ganhar Terreno aos E-Retalhistas

Os e-retalhistas de terceiros mantiveram uma quota de 61,10% em 2025, combinando o processo de compra sem fricções com motores de recomendação e opções de pacotes. Não obstante, os portais institucionais e de biblioteca estão projetados para crescer a uma CAGR de 9,76%, à medida que as bibliotecas públicas expandem as licenças digitais e as universidades substituem as reservas impressas por acesso eletrónico. Os modelos de aquisição com prioridade para a biblioteca, como o uso simultâneo ou o empréstimo a curto prazo, atraem os editores ao equilibrar a exposição e a previsibilidade das receitas.

A Lei de Resiliência Operacional Digital da UE (DORA), em vigor desde janeiro de 2025, introduz obrigações rigorosas de disponibilidade e segurança em qualquer plataforma que processe transações financeiras, incluindo os canais de venda de e-books. Os fornecedores bem capitalizados podem investir em sistemas de conformidade, posicionando os portais institucionais como nós de confiança para transações académicas de elevado volume e aumentando a sua quota do mercado europeu de e-books.

Análise Geográfica

O Reino Unido manteve a sua liderança com 50,80% da quota do mercado europeu de e-books em 2025, refletindo a maturidade da infraestrutura digital, a elevada penetração de e-readers e o amplo apelo da língua inglesa. Os editores locais aproveitam o extenso ecossistema Kindle da Amazon.com Inc. e os diversificados produtos de subscrição para alcançar os profissionais urbanos. A divergência regulatória pós-Brexit introduz documentação adicional para as transferências transfronteiriças de direitos, mas os consumidores britânicos continuam a dar prioridade à conveniência digital. A Carteira de Identidade Digital da UE, operacional em todos os estados-membros, oferece agora autenticação sem fricções aos utilizadores da UE, potencialmente alargando as lacunas de usabilidade para as plataformas centradas no Reino Unido.

A Itália é o território de expansão mais rápida com uma CAGR prevista de 11,35% até 2031. O crescimento resulta da digitalização agressiva dos catálogos de fundos em língua italiana e do aumento da penetração de smartphones que reduz as barreiras de entrada de hardware. As colaborações de marketing entre operadoras de telecomunicações e editores agrupam planos de dados com créditos de aplicações de leitura, melhorando a visibilidade entre os compradores de e-books de primeira vez. Os festivais culturais apresentam cada vez mais eventos digitais com autores, mantendo o momentum à medida que o número de visitas às lojas físicas se recupera.

A Alemanha representa um campo de batalha fundamental e altamente regulamentado. As receitas de e-books atingiram USD 523 milhões em 2023, representando 6,1% do mercado nacional de livros. O preço fixo de livros restringe os descontos profundos, mas proporciona estabilidade de margem, obrigando os editores a diferenciar-se através de capítulos exclusivos de acesso antecipado e ferramentas de leitura geradas por inteligência artificial. Após um aumento de 5,2% nas vendas em 2023, o crescimento depende da conversão de compradores ocasionais — cerca de 3 milhões — em utilizadores digitais mais intensivos. O enriquecimento constante do catálogo e a paridade de IVA continuam a fortalecer as perspetivas em todo o mercado europeu de e-books.

Panorama Competitivo

A concorrência está bifurcada entre plataformas tecnológicas globais e especialistas regionais. O Kindle da Amazon.com Inc. mantém-se dominante no Reino Unido e na Alemanha, complementado pela integração perfeita de hardware e conteúdo. O consórcio alemão Tolino contrapõe-se através de alianças com livreiros e editores locais, proporcionando um ecossistema alternativo que assegura quota de mercado entre os consumidores com preferências nacionais. As empresas centradas em subscrições, como a Storytel AB e a BookBeat AB, diferenciam-se com produções originais, listas curadas e planos familiares que reforçam a fidelidade. A expansão da BookBeat AB em 2023 para 24 novos mercados europeus sinaliza uma disputa crescente pela escala continental.

Os nichos educativo e profissional apresentam oportunidades em espaços ainda não explorados. Os fornecedores especializados constroem plataformas que combinam ferramentas de fluxo de trabalho com textos protegidos por gestão de direitos digitais, alinhando-se com as políticas de aquisição institucional. Os projetos-piloto de cadeia de blocos apoiados pelo Regulamento da UE sobre Mercados de Criptoativos (MiCA) exploram o rastreamento transparente de royalties, embora a adoção generalizada permaneça incipiente.

A inteligência artificial forma a próxima frente competitiva. Os editores investem na descoberta impulsionada por inteligência artificial enquanto salvaguardam a propriedade intelectual ao abrigo da nova regulamentação da UE. Os litígios em curso sobre dados de treino determinarão as estruturas de custos para a inovação de aprendizagem automática. As empresas que equilibrarem a inteligência artificial em conformidade com a personalização do público estão em posição de capturar uma maior quota do mercado europeu de e-books.

Líderes do Setor Europeu de E Books

Amazon.com Inc.

Rakuten Kobo Inc.

Apple Inc. (Apple Books)

Alphabet Inc.

Tolino Media GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Os editores franceses apresentaram uma ação judicial histórica de direitos de autor contra a Meta sobre práticas de treino de inteligência artificial

- Fevereiro de 2025: A Lei de Resiliência Operacional Digital da UE (DORA) entrou em vigor, impondo normas rigorosas de infraestrutura às plataformas de e-books

- Dezembro de 2024: O Regulamento Geral de Segurança de Produtos entrou em vigor, alargando as obrigações de conformidade para produtos de conteúdo digital

- Novembro de 2024: O Regulamento 2024/2847 introduziu requisitos de cibersegurança para dispositivos com elementos digitais, incluindo e-readers

Âmbito do Relatório do Mercado Europeu de E Books

Um E-Book, ou livro eletrónico, é um texto apresentado em formato digital. Este texto permanece não editável, e o utilizador necessita de um dispositivo eletrónico como um smartphone, tablet ou computador de secretária para ler o texto apresentado. Estes e-books podem ser acedidos através de múltiplos dispositivos, sendo a maioria transferível. Do ponto de vista do autor, os e-books reduzem os custos de produção, uma vez que não é necessário imprimi-los. A portabilidade e a crescente procura de internet estão a favorecer o negócio dos e-books.

O mercado europeu de e-books é segmentado por tipo de conteúdo (profissional, educativo, geral), tipo de dispositivo (smartphone, tablet) e geografia (Alemanha, Reino Unido, França, Espanha, Rússia, Itália, Países Baixos, Polónia, Resto da Europa). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Profissional / Técnico |

| Educativo e Académico |

| Ficção |

| Não-Ficção |

| Literatura Infantil |

| Banda Desenhada e Romances Gráficos |

| Outros Géneros |

| Smartphone |

| Tablet |

| E-Reader Dedicado |

| Portátil / Computador de Secretária |

| Outros Dispositivos |

| Subscrição / Leitura Ilimitada |

| Pagamento por Transferência |

| Gratuito / Suportado por Publicidade |

| Plataformas Diretas dos Editores |

| E-Retalhistas de Terceiros |

| Portais Institucionais e de Biblioteca |

| Alemanha |

| Reino Unido |

| França |

| Espanha |

| Rússia |

| Itália |

| Países Baixos |

| Polónia |

| Resto da Europa |

| Por Tipo de Conteúdo | Profissional / Técnico |

| Educativo e Académico | |

| Ficção | |

| Não-Ficção | |

| Literatura Infantil | |

| Banda Desenhada e Romances Gráficos | |

| Outros Géneros | |

| Por Tipo de Dispositivo | Smartphone |

| Tablet | |

| E-Reader Dedicado | |

| Portátil / Computador de Secretária | |

| Outros Dispositivos | |

| Por Modelo de Acesso | Subscrição / Leitura Ilimitada |

| Pagamento por Transferência | |

| Gratuito / Suportado por Publicidade | |

| Por Canal de Distribuição | Plataformas Diretas dos Editores |

| E-Retalhistas de Terceiros | |

| Portais Institucionais e de Biblioteca | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Rússia | |

| Itália | |

| Países Baixos | |

| Polónia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de e-books?

O tamanho do mercado europeu de e-books é de USD 10,16 mil milhões em 2026 e está projetado para atingir USD 12,03 mil milhões até 2031.

Que país detém a maior quota nas vendas de e-books na Europa?

O Reino Unido lidera com 50,80% das receitas de e-books da região em 2025.

Quão rapidamente estão as plataformas de subscrição a crescer em comparação com o pagamento por transferência?

Os serviços de subscrição têm previsão de crescer a uma CAGR de 10,85% entre 2026-2031, enquanto o crescimento do pagamento por transferência é muito mais lento.

Que categoria de dispositivo está a crescer mais rapidamente para a leitura digital?

Os e-readers dedicados têm previsão de crescer a uma CAGR de 7,72% graças aos avanços nos ecrãs de tinta eletrónica e às funcionalidades de conforto ocular.

Porque razão estão os serviços de subscrição a ganhar terreno?

Os pacotes de leitura a taxa fixa reduzem as barreiras de preço para os consumidores e proporcionam aos editores receitas recorrentes previsíveis, impulsionando uma CAGR de 10,85% para o modelo.

Que país apresenta as perspetivas de crescimento mais fortes?

A Itália lidera com uma CAGR esperada de 11,35%, apoiada por incentivos governamentais de digitalização e rápida adoção entre os jovens.

Página atualizada pela última vez em: