Tamanho e Participação do Mercado de Metástase Óssea

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

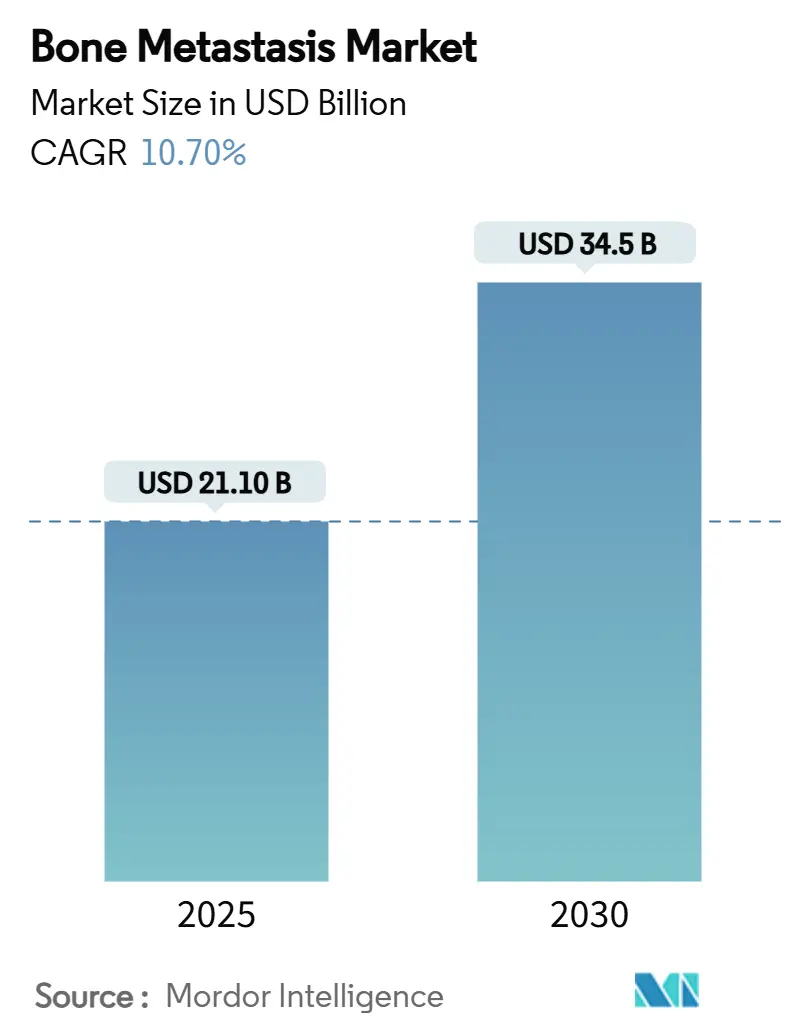

| Tamanho do Mercado (2025) | 21.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 34.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Metástase Óssea por Mordor Intelligence

O tamanho do mercado de metástase óssea atingiu USD 21,1 bilhões em 2025 e está projetado para crescer até USD 34,5 bilhões até 2030, traduzindo-se em uma CAGR de 10,7%. O crescimento está ancorado no aumento da incidência de câncer, em aprovações mais amplas de radiofármacos e em movimentos de pagadores em direção a cuidados oncológicos baseados em valor que recompensam a prevenção de eventos relacionados ao esqueleto. Aproximadamente 70% dos pacientes com câncer de mama e próstata avançados desenvolvem lesões esqueléticas, criando um grande conjunto de pacientes endereçável. Agentes modificadores ósseos preventivos ganham força porque dados europeus mostram que o tratamento de um único evento relacionado ao esqueleto pode custar USD 65.000 por paciente. Enquanto isso, os fabricantes estão expandindo a capacidade de radiofármacos emissores de partículas alfa em resposta à demanda robusta. A imagem habilitada por inteligência artificial está impulsionando a detecção mais cedo no curso da doença, ampliando o funil para intervenção oportuna.

Principais Conclusões do Relatório

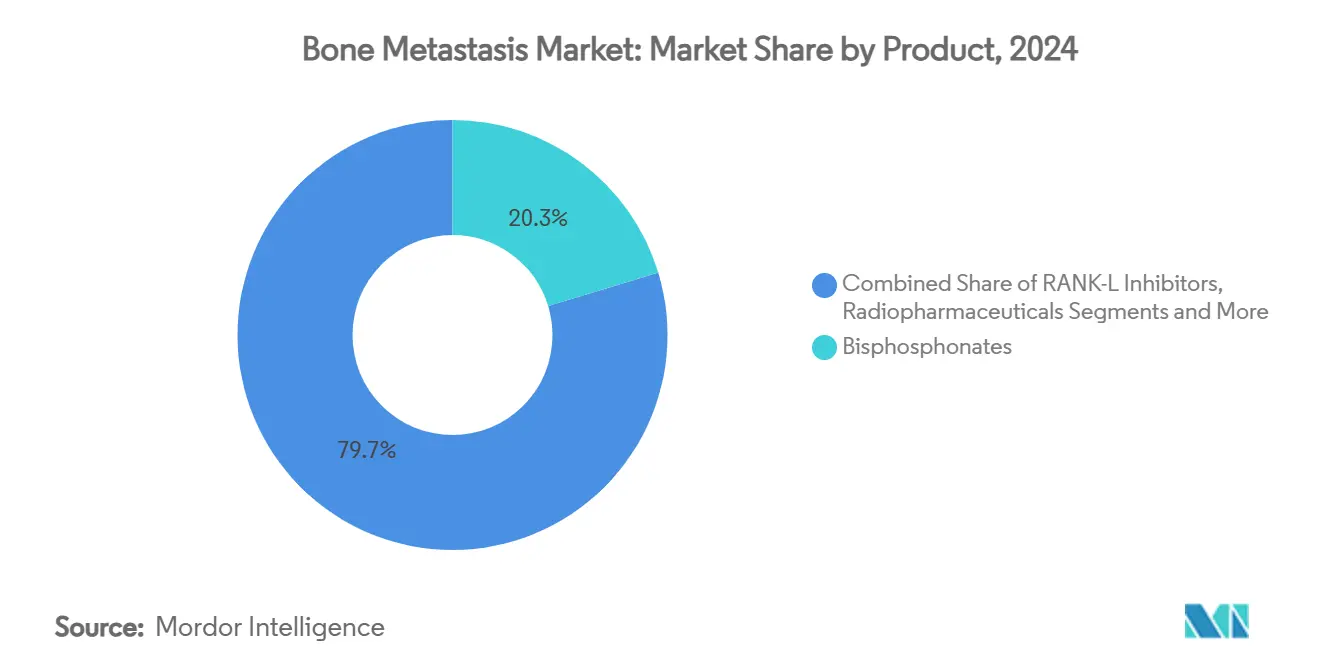

- Por tipo de terapia, os bisfosfonatos lideraram com 20,3% de participação no mercado de metástase óssea em 2024, enquanto os radiofármacos têm previsão de avançar a uma CAGR de 13,6% até 2030.

- Por tipo de câncer, o câncer de mama representou 17,7% do tamanho do mercado de metástase óssea em 2024; o câncer de pulmão está projetado para crescer mais rapidamente a uma CAGR de 11,4% até 2030.

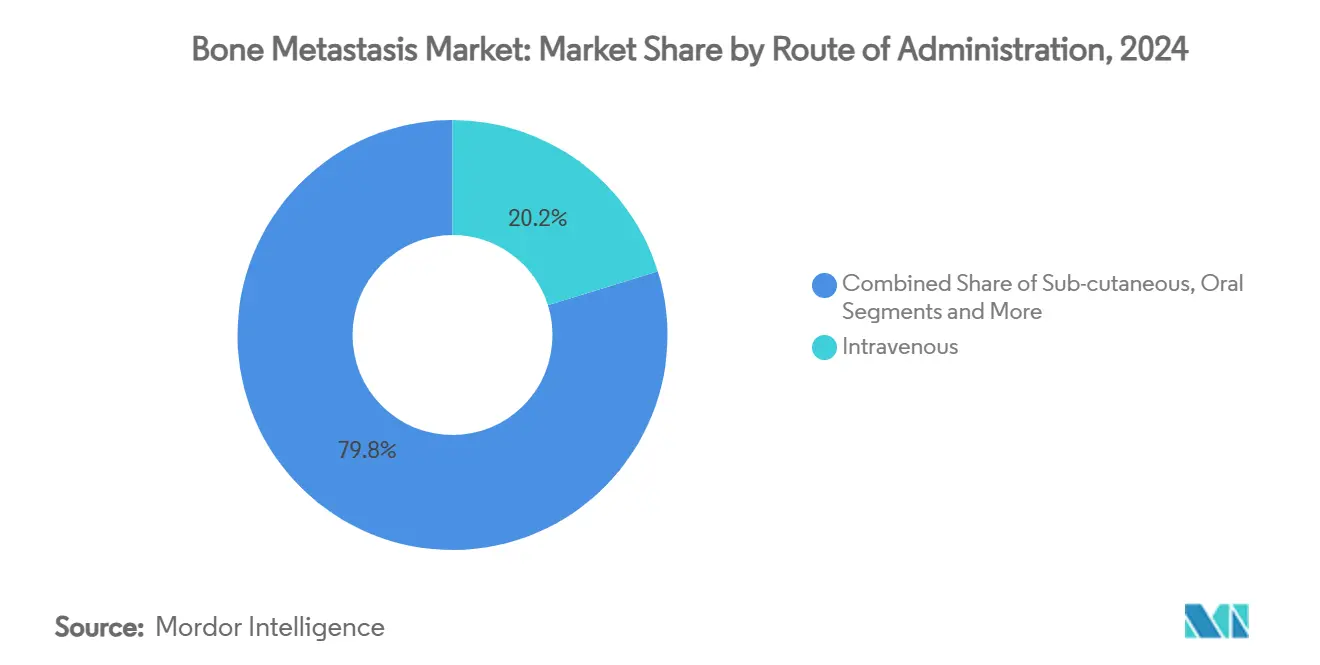

- Por via de administração, a administração intravenosa capturou 20,2% da participação na receita em 2024; as formulações subcutâneas estão se expandindo a uma CAGR de 9,3% até 2030.

- Por usuário final, os hospitais detinham 20,8% do tamanho do mercado de metástase óssea em 2024, enquanto os centros cirúrgicos ambulatoriais devem registrar uma CAGR de 8,6% até 2030.

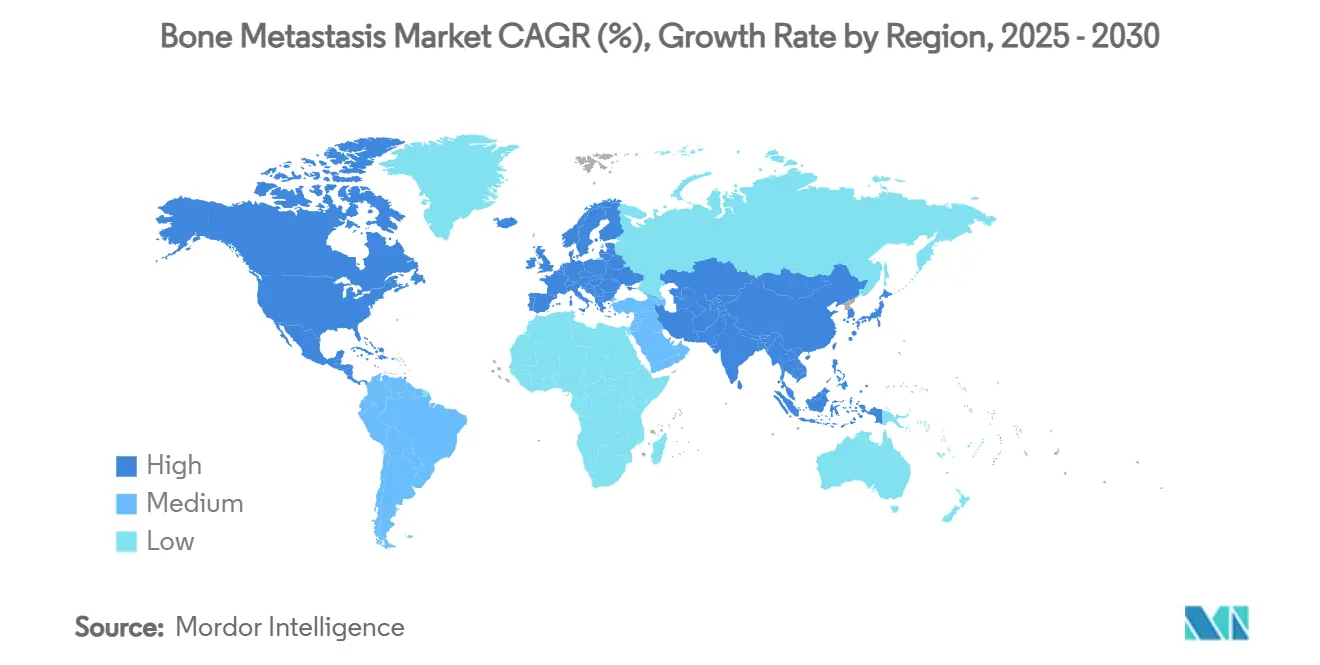

- Por geografia, a América do Norte manteve 19,9% de participação no mercado de metástase óssea em 2024; a Ásia-Pacífico está posicionada para crescer a uma CAGR de 9,9% até 2030.

Tendências e Perspectivas do Mercado Global de Metástase Óssea

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência de cânceres primários | +2.80% | Global; maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção crescente de agentes modificadores ósseos direcionados | +2.10% | América do Norte e UE; expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança em direção a cuidados oncológicos baseados em valor | +1.90% | Principalmente América do Norte; UE a seguir | Médio prazo (2-4 anos) |

| Expansão das aprovações de radiofármacos | +2.40% | Global; liderança regulatória nos EUA e UE | Curto prazo (≤ 2 anos) |

| Análise de imagem habilitada por inteligência artificial | +1.20% | América do Norte e UE inicialmente; Ásia-Pacífico escalando rapidamente | Longo prazo (≥ 4 anos) |

| Surgimento de emissores alfa teranósticos | +1.80% | Global; fabricação concentrada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Cânceres Primários

Metástases ósseas surgem em até 70% dos cânceres metastáticos de mama e próstata e em 17% dos casos avançados de melanoma, sustentando a demanda duradoura pelo mercado de metástase óssea. O envelhecimento demográfico na América do Norte e na Europa amplifica esse ônus, enquanto a vigilância em Pequim mostrou que a disseminação óssea do câncer de próstata aumentou 57% entre 2011 e 2014. Taxas mais altas de metástase de novo em partes do Oriente Médio destacam necessidades não atendidas, estimulando o interesse em imagens de detecção precoce que deslocam o cuidado para etapas anteriores da doença.[1]Equipe de Pesquisa do BMJ Open, "Tendências de metástase óssea do câncer de próstata em Pequim," bmjopen.bmj.com

Adoção Crescente de Agentes Modificadores Ósseos Direcionados

Biossimilares de denosumabe obtiveram aprovações simultâneas nos EUA e na UE em 2024, intensificando a concorrência dentro de um subsegmento de USD 5 bilhões. Estudos de saúde econômica na Europa Central confirmam perfis favoráveis de anos de vida ajustados pela qualidade, apesar do maior gasto em farmácias. Os protocolos de mieloma múltiplo agora favorecem agentes com menor risco de osteonecrose, impulsionando a adoção de biológicos de próxima geração e reforçando o crescimento do mercado de metástase óssea.

Mudança em Direção a Cuidados Oncológicos Baseados em Valor e Pagamentos Agrupados

O Modelo de Oncologia Radioterápica do Medicare agrupa pagamentos por episódio, incentivando os prestadores a prevenir eventos esqueléticos onerosos. Descobertas multicêntricas da UE relatam que o número médio de internações hospitalares ultrapassou 8 dias após tais eventos, sublinhando o imperativo fiscal para a profilaxia. A inclusão em 2025 de doença óssea-artrite como condição crônica central nos programas de gerenciamento de terapia medicamentosa do Medicare deve aumentar a adesão, apoiando a expansão de longo prazo do mercado de metástase óssea.[2]Centros de Serviços Medicare e Medicaid, "Ficha Informativa do Modelo de Oncologia Radioterápica," cms.gov

Expansão das Aprovações de Radiofármacos

Candidatos emissores de partículas alfa, como 212Pb e ZetaMet, avançaram por ensaios em estágio inicial em 2024-2025, enquanto a aprovação do SKB107 pela China sinalizou uma adoção geográfica mais ampla. A terapia com Actínio-225 PSMA alcançou respostas PSA50 de 65% no câncer de próstata resistente, demonstrando potencial modificador da doença que acelera a trajetória do mercado de metástase óssea. Investimentos superiores a USD 200 milhões por líderes do setor visam o aumento da produção de isótopos para aliviar as restrições de fornecimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de biológicos e radiofármacos | -2.30% | Global; pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Diagnóstico tardio em ambientes com poucos recursos | -1.80% | África Subsaariana, partes da Ásia-Pacífico, América Latina | Longo prazo (≥ 4 anos) |

| Limites de reembolso para eventos esqueléticos | -1.40% | América do Norte e UE; influenciam seguradoras privadas | Médio prazo (2-4 anos) |

| Gargalos na cadeia de fornecimento de radioisótopos | -1.10% | Global; agudo onde a produção centralizada domina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Biológicos e Terapias com Radiofármacos

Preços em torno de USD 3.400 por injeção de Xgeva restringem a adoção em mercados de pagamento direto, e conjuntos de dados chineses mostram que os medicamentos consomem metade dos orçamentos anuais de câncer de próstata metastático. Os radiofármacos adicionam custos operacionais de logística decorrentes da conformidade com a segurança radiológica, elevando os custos terapêuticos gerais. Os biossimilares podem suavizar os preços de tabela em até 30% após a superação dos obstáculos de litígio, mas a acessibilidade de curto prazo continua sendo um obstáculo para a difusão do mercado de metástase óssea.

Diagnóstico Tardio em Ambientes com Poucos Recursos

O tempo médio para o atendimento especializado ultrapassa 8 meses em várias séries africanas, de modo que os pacientes se apresentam com comprometimento esquelético extenso que diminui a eficácia da terapia. O aumento das cirurgias de metástase espinhal na Tailândia ressalta como a apresentação tardia inclina a prática em direção a intervenções invasivas em detrimento da prevenção farmacológica. A tele-oncologia e a imagem no ponto de atendimento estão emergindo para preencher lacunas de acesso e abrir populações carentes ao mercado de metástase óssea.[3]Jornal da Sociedade Coreana de Neurocirurgia, "Tendências em cirurgia de metástase espinhal," jkns.or.kr

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: Aceleração dos Radiofármacos

Os radiofármacos têm previsão de registrar uma CAGR de 13,6% até 2030, a mais rápida dentro do mercado de metástase óssea, porque proporcionam atividade tumoricida e paliação simultaneamente. Os bisfosfonatos preservaram a maior fatia de 20,3% do tamanho do mercado de metástase óssea em 2024 devido às diretrizes consolidadas e à familiaridade com os custos, mas os inibidores de RANK-L enfrentam erosão de participação após o vencimento da patente em fevereiro de 2025. Ensaios chineses com 68Ga/177Lu-DOTA-ibandronato entregaram taxas de alívio da dor de 82%, evidenciando inovação regional pronta para remodelar a dinâmica competitiva.

Os usuários estabelecidos de bisfosfonatos permanecem significativos, mas os pagadores financiam cada vez mais agentes que reduzem o risco de hospitalização. Os desenvolvedores de radiofármacos estão respondendo com cadeias de fornecimento verticalmente integradas que protegem a disponibilidade de isótopos e apoiam o crescimento do mercado de metástase óssea. Regimes combinados que associam radiofármacos a inibidores de pontos de controle imunológico estão entrando em estudos de fase intermediária, sinalizando maior impulso no pipeline.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Câncer: Dominância do Câncer de Mama com Ascensão do Câncer de Pulmão

O câncer de mama representou 17,7% da participação no mercado de metástase óssea em 2024, devido ao seu alto tropismo esquelético e à sobrevivência que prolonga a duração da terapia. O câncer de pulmão, impulsionado pela melhora na sobrevivência sistêmica, está no caminho para a CAGR mais rápida de 11,4% até 2030. O câncer de próstata permanece um motor de volume fundamental porque mais de dois terços dos homens com doença metastática apresentam lesões esqueléticas.

A demanda por segmento é matizada pela biologia: as lesões osteolíticas de mama requerem ênfase antirreabsortiva, enquanto as lesões osteoblásticas de próstata favorecem abordagens com radiofármacos. O registro do Peru mostrou sobrevivência de 26% em cinco anos quando a metástase era apenas óssea, encorajando os clínicos a intensificar as estratégias de controle focadas nos ossos. Esses padrões reforçam a heterogeneidade que as empresas devem abordar para aprofundar a penetração no mercado de metástase óssea.

Por Via de Administração: Preferência Subcutânea

As formulações intravenosas mantiveram 20,2% do tamanho do mercado de metástase óssea em 2024, sustentadas pela familiaridade dos clínicos e pelos fluxos de trabalho hospitalares. As opções subcutâneas estão crescendo a uma CAGR de 9,3% porque deslocam o cuidado para ambientes ambulatoriais, reduzem o tempo de cadeira e se alinham com a conveniência do paciente. Os bisfosfonatos orais enfrentam barreiras de adesão, limitando o crescimento da participação.

O ultrassom focalizado e outras modalidades de ablação guiada por imagem ampliam o conjunto de ferramentas de tratamento sem exposição sistêmica, complementando as opções farmacológicas e expandindo os gastos endereçáveis no mercado de metástase óssea. Os fabricantes estão reformulando moléculas intravenosas legadas em seringas pré-preenchidas de alta concentração para aproveitar a onda subcutânea.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Expansão Ambulatorial

Os hospitais detinham 20,8% do tamanho do mercado de metástase óssea em 2024 graças às complexas configurações de infusão e às necessidades de gestão aguda. Os centros cirúrgicos ambulatoriais, no entanto, estão em uma trajetória de CAGR de 8,6% até 2030. Os fatores favoráveis incluem a pressão dos pagadores por locais de menor custo e o surgimento de biológicos subcutâneos que requerem infraestrutura mínima.

Os centros de câncer dedicados aproveitam equipes multidisciplinares para coordenar imagem, cirurgia, terapia sistêmica e cuidados paliativos sob o mesmo teto, sustentando volume significativo. As instituições acadêmicas continuam a semear a inovação, alimentando participantes de ensaios clínicos no ecossistema mais amplo do mercado de metástase óssea.

Análise Geográfica

A América do Norte reteve a maior fatia de 19,9% do mercado de metástase óssea em 2024. Os marcos de reembolso cobrem a maioria dos medicamentos modificadores ósseos, e a atualização de política do Medicare em 2025 amplia o gerenciamento de terapia medicamentosa para doenças esqueléticas, provavelmente melhorando a adesão. As redes de colaboração em pesquisa aceleram o refinamento de protocolos, garantindo a rápida assimilação de inovações em radiofármacos.

A Ásia-Pacífico apresenta a perspectiva de CAGR mais rápida de 9,9%, impulsionada pelo envelhecimento demográfico, pela expansão industrializada da infraestrutura de saúde e pela produção doméstica de radiofármacos que reduz os custos de importação. A expansão da capacidade de medicina nuclear da China posiciona os fabricantes regionais como fornecedores de exportação, reforçando ainda mais a expansão do mercado de metástase óssea. A sociedade super-envelhecida do Japão alimenta uma demanda constante, enquanto o lançamento escalonado da oncologia na Índia está adicionando aceleradores lineares e unidades de PET-CT que ampliam o rendimento diagnóstico.

A Europa registra crescimento equilibrado apoiado pela cobertura universal e pela adoção precoce de biossimilares, ilustrada pela aprovação do biossimilar de denosumabe em maio de 2024. A Alemanha e o Reino Unido são pioneiros em projetos-piloto de reembolso baseado em valor que recompensam a prevenção de eventos esqueléticos. Em paralelo, o Oriente Médio, a África e a América do Sul permanecem incipientes, mas estrategicamente importantes, à medida que o crescente investimento privado em oncologia catalisa a penetração no mercado de metástase óssea.

Cenário Competitivo

A concorrência é moderada: os cinco principais players controlam quase 60% da receita global, mas a pressão dos biossimilares e a entrada de especialistas estão nivelando as curvas de participação. Prolia e Xgeva da Amgen Inc. entregaram vendas combinadas no primeiro trimestre de 2025 de USD 1,666 bilhão, mas enfrentam lançamentos de biossimilares em janeiro de 2025 que podem corroer os volumes. Novartis comprometeu mais de USD 200 milhões para a capacidade de isótopos nos EUA para garantir vantagens de fornecimento upstream em radiofármacos.

A atividade de aquisições está centrada em ativos de medicina nuclear. A compra da RayzeBio por Bristol-Myers Squibb por USD 4,1 bilhões e a aquisição da Evergreen pela Lantheus por USD 1 bilhão ilustram o prêmio pela expertise em emissores alfa. As startups buscam combinações teranósticas que combinam exames diagnósticos com terapia correspondente, visando dosagem de precisão que diferencia ainda mais as ofertas dentro do mercado de metástase óssea.

As barreiras persistem nas complexidades da meia-vida dos isótopos, que exigem logística rigorosa, e as escassez globais de radioisótopos ocasionalmente suspendem os cronogramas de dosagem, destacando o valor dos modelos verticalmente integrados. As parcerias de imagem habilitadas por inteligência artificial estão emergindo como diferenciadores não tradicionais, fornecendo aos fornecedores pegadas de dados que ajudam os clínicos a rastrear a carga tumoral esquelética em tempo real e reforçam o impulso do setor de metástase óssea em direção a contratos baseados em resultados.

Líderes do Setor de Metástase Óssea

Novartis AG

Bayer AG

Amgen Inc.

Johnson & Johnson

AstraZeneca PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Eli Lilly and Company concluiu a aquisição da Point Biopharma, garantindo plataformas de terapia alfa direcionada para doença esquelética em estágio avançado.

- Março de 2025: A NMPA da China aprovou o SKB107, o primeiro radiofármaco desenvolvido domesticamente no país para metástases ósseas.

- Fevereiro de 2025: O FDA aprovou o trastuzumabe deruxtecan para câncer de mama metastático HER2-baixo, estendendo a terapia direcionada a pacientes com lesões ósseas dominantes.

- Setembro de 2024: Novartis anunciou USD 200 milhões para expandir a produção de radioligantes nos EUA em Carlsbad e Indianápolis.

Escopo do Relatório Global do Mercado de Metástase Óssea

| Bisfosfonatos |

| Inibidores de RANK-L (Denosumabe etc.) |

| Radiofármacos |

| Terapias Hormonais |

| Quimioterapia |

| Imunoterapia |

| Analgésicos e Cuidados de Suporte |

| Câncer de Mama |

| Câncer de Próstata |

| Câncer de Pulmão |

| Carcinoma de Células Renais |

| Câncer de Tireoide |

| Intravenosa |

| Subcutânea |

| Oral |

| Hospitais |

| Centros de Câncer e Clínicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | Bisfosfonatos | |

| Inibidores de RANK-L (Denosumabe etc.) | ||

| Radiofármacos | ||

| Terapias Hormonais | ||

| Quimioterapia | ||

| Imunoterapia | ||

| Analgésicos e Cuidados de Suporte | ||

| Por Tipo de Câncer | Câncer de Mama | |

| Câncer de Próstata | ||

| Câncer de Pulmão | ||

| Carcinoma de Células Renais | ||

| Câncer de Tireoide | ||

| Por Via de Administração | Intravenosa | |

| Subcutânea | ||

| Oral | ||

| Por Usuário Final | Hospitais | |

| Centros de Câncer e Clínicas Especializadas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de metástase óssea?

O tamanho do mercado de metástase óssea foi de USD 21,1 bilhões em 2025 e está previsto para crescer até USD 34,5 bilhões até 2030.

Qual segmento de terapia está crescendo mais rapidamente?

Os radiofármacos estão se expandindo a uma CAGR de 13,6% até 2030 devido ao seu potencial modificador da doença e às aprovações regulatórias cada vez mais amplas.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O envelhecimento demográfico, a rápida expansão da infraestrutura oncológica e a produção doméstica de isótopos sustentam uma perspectiva de CAGR de 9,9% para a Ásia-Pacífico.

Como os biossimilares afetarão os preços?

Os biossimilares de denosumabe lançados a partir de 2025 poderiam reduzir os custos de tratamento em até 30%, aumentando a acessibilidade em mercados sensíveis ao preço.

Quais são os principais impulsionadores de custos nos cuidados com metástase óssea?

Os altos preços dos biológicos, a logística de fornecimento de radioisótopos e as internações hospitalares por eventos esqueléticos moldam conjuntamente os gastos totais, com média de USD 65.000 por evento na Europa.

Quais mudanças de política favorecem o crescimento do mercado?

Os pagamentos agrupados de radioterapia do Medicare e o gerenciamento expandido de terapia medicamentosa para doenças ósseas incentivam o tratamento preventivo e melhoram o acesso ao reembolso.

Página atualizada pela última vez em: