Tamanho e Participação do Mercado de Neurotoxinas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

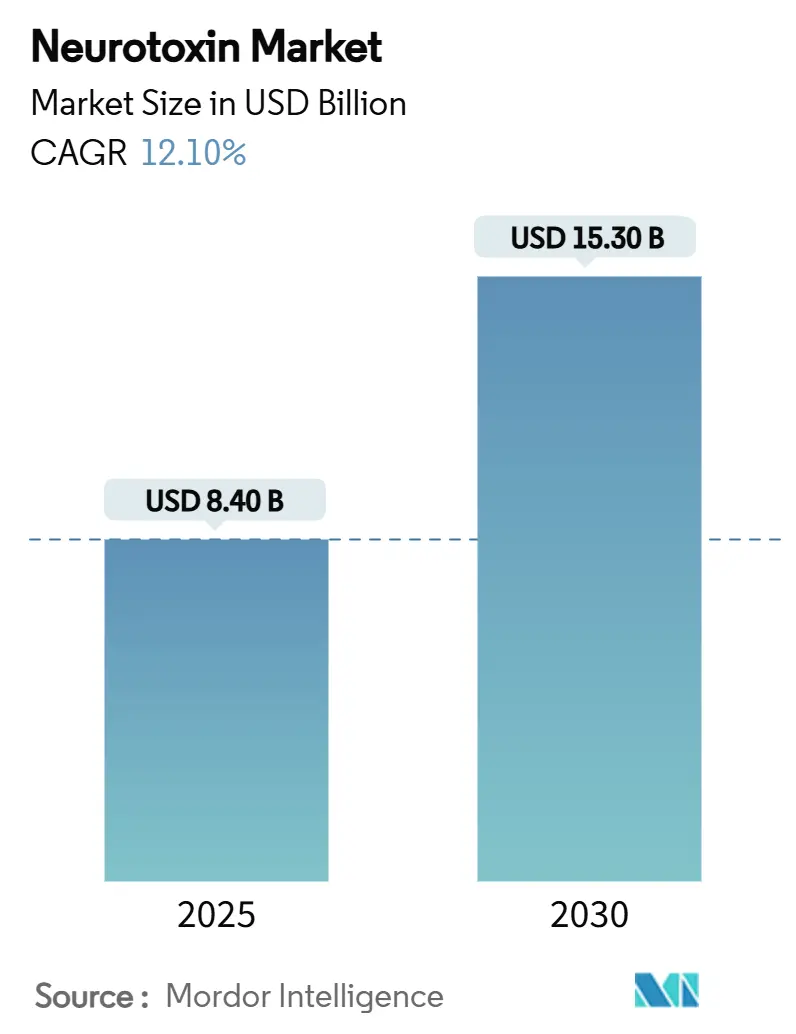

| Tamanho do Mercado (2025) | 8.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.30 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Neurotoxinas por Mordor Intelligence

O tamanho do mercado de Neurotoxinas atingiu USD 8,4 bilhões em 2025 e está previsto para alcançar USD 15,3 bilhões até 2030, registrando um CAGR de 12,1% durante o período. A diversificação contínua do uso puramente cosmético em direção a indicações terapêuticas reembolsadas, aliada à forte demanda dos consumidores por procedimentos minimamente invasivos, sustenta esse impulso. Os volumes de procedimentos na América do Norte permanecem estáveis apesar das flutuações macroeconômicas, enquanto a convergência regulatória na Ásia-Pacífico acelera as aprovações de produtos e os aumentos de escala de fabricação local. O progresso no pipeline de formulações de longa duração e líquidas aprimora a diferenciação de marcas e sustenta preços premium. Em paralelo, sistemas de injeção guiados por precisão melhoram os resultados clínicos, reforçando a confiança dos profissionais e incentivando uma adoção mais ampla em diferentes faixas etárias.

Principais Conclusões do Relatório

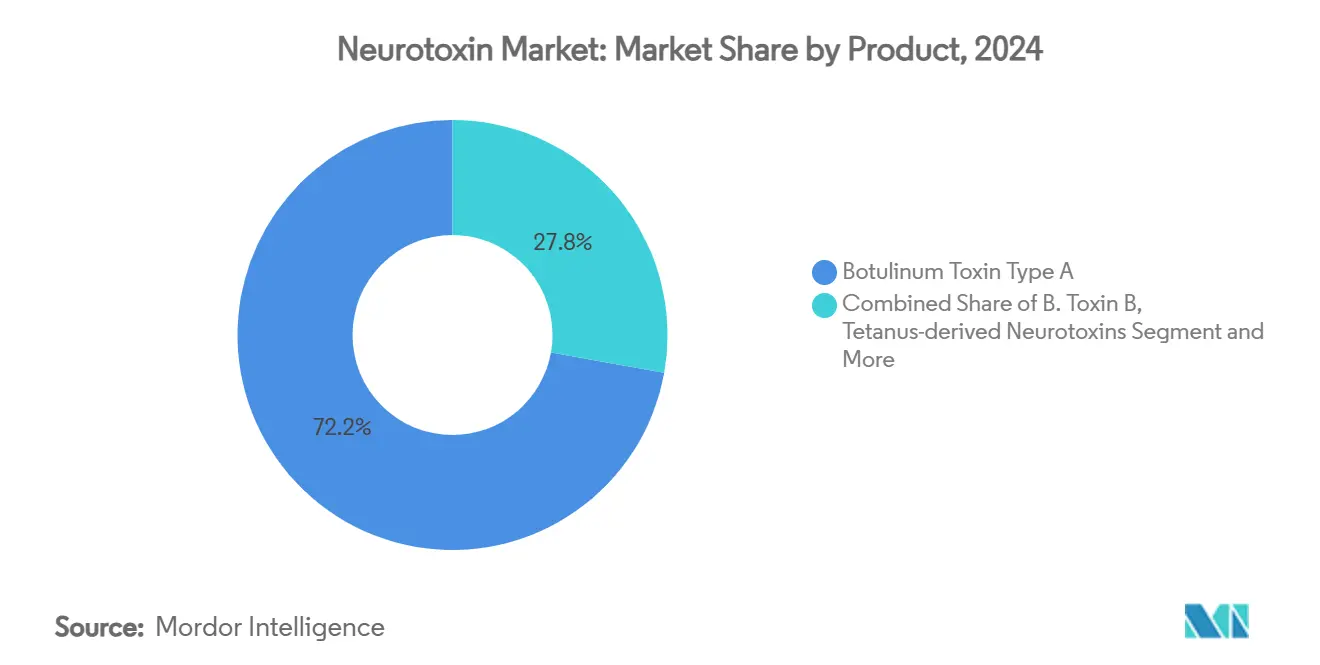

- Por tipo de produto, a toxina botulínica Tipo A capturou 72,2% da receita de 2024, consolidando sua posição como a formulação dominante.

- Por aplicação terapêutica, as indicações estéticas representaram 53,3% da participação no tamanho do mercado de Neurotoxinas em 2024.

- Por usuário final, hospitais e clínicas realizaram 45,9% das injeções globais em 2024, mantendo o maior alcance de distribuição.

- Por região, a América do Norte deteve 43,7% da participação do mercado de Neurotoxinas em 2024, permanecendo o maior contribuinte geográfico individual.

Tendências e Perspectivas do Mercado Global de Neurotoxinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos volumes de procedimentos estéticos | +3.20% | Global, concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente prevalência de enxaqueca crônica e espasticidade | +2.80% | Global, economias de alta renda com envelhecimento populacional | Longo prazo (≥ 4 anos) |

| Reembolso favorável para usos terapêuticos | +2.10% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pipeline de neurotoxinas de longa duração e líquidas | +1.90% | Adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Surgimento de toxinas biossimilares/biobetter na Ásia | +1.40% | Núcleo na Ásia-Pacífico, expansão para mercados emergentes | Médio prazo (2-4 anos) |

| Técnicas de injeção guiadas por IA melhorando os resultados | +0.80% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Volumes de Procedimentos Estéticos

Os consumidores consideram cada vez mais os tratamentos com neurotoxinas como cuidados pessoais de rotina, em vez de luxo discricionário, sustentando a demanda mesmo durante desacelerações econômicas. As contagens de procedimentos permanecem mais elevadas do que outras opções minimamente invasivas devido a perfis de segurança previsíveis e curtos tempos de recuperação. A crescente aceitação entre coortes mais jovens, particularmente aqueles no final dos vinte anos que buscam intervenções preventivas, estabelece ciclos de receita recorrente para as clínicas. A rápida proliferação de spas médicos credenciados melhora a acessibilidade geográfica e amplia a base de clientes. O investimento privado continua a fluir para plataformas estéticas dedicadas, apoiando o treinamento de pessoal, o alcance de marketing e a adoção de tecnologia que, coletivamente, ampliam a população endereçável.

Crescente Prevalência de Enxaqueca Crônica e Espasticidade

A enxaqueca crônica afeta aproximadamente 1% da população global e impõe substanciais encargos à qualidade de vida; a toxina botulínica demonstrou eficácia profilática superior em comparação com os regimes orais tradicionais.[1]Conselho Editorial de Neurologia, "Eficácia e Segurança da DaxibotulinumtoxinA," neurology.org Da mesma forma, a espasticidade relacionada ao acidente vascular cerebral e à paralisia cerebral aumenta em conjunto com o envelhecimento das populações, promovendo a adoção de primeira linha de injeções de neurotoxinas que reduzem os gastos com cuidados de longo prazo. Códigos de reembolso estáveis nos principais mercados criam receita previsível para prestadores e fabricantes. Ensaios em andamento em depressão e ansiedade sugerem uma expansão adicional das indicações terapêuticas reembolsadas, reforçando a resiliência do mercado de Neurotoxinas aos ciclos de demanda cosmética. Em conjunto, esses fatores asseguram uma plataforma ampla e clinicamente validada para um crescimento sustentado de volume além do uso estético.

Reembolso Favorável para Usos Terapêuticos

O Medicare e os pagadores europeus análogos reconhecem a relação custo-efetividade da terapia com neurotoxinas para diversas condições neurológicas, fornecendo critérios de cobertura estruturados e limites de dose que incentivam a utilização adequada.[2]Centros de Serviços Medicare e Medicaid, "LCD de Injeções de Toxina Botulínica," cms.gov O alinhamento das seguradoras comerciais espelha essas políticas, minimizando os gastos diretos dos pacientes e acelerando a adoção. Estruturas claras de codificação CPT e CID-10 simplificam o faturamento dos prestadores, reduzindo a sobrecarga administrativa. Países da Ásia-Pacífico estão progressivamente integrando o reembolso de neurotoxinas em formulários nacionais, ampliando a penetração geográfica e suavizando a variabilidade de receita para os fabricantes. Esses ambientes favoráveis de pagadores sustentam o investimento de capital em capacidades expandidas de fabricação e distribuição em todo o mundo.

Pipeline de Neurotoxinas de Longa Duração e Líquidas

Produtos de duração estendida, como a daxibotulinumtoxinA, alcançam eficácia mediana de até 24 semanas, reduzindo pela metade a frequência de injeções em relação às marcas tradicionais e aumentando a satisfação dos pacientes. As apresentações líquidas eliminam as etapas de reconstituição, reduzindo erros de preparação e o tempo de cadeira na clínica, enquanto preservam a potência sob refrigeração padrão. Carreadores de nanopartículas em investigação prometem perfis de liberação ajustáveis, introduzindo a possibilidade de cronogramas de retratamento individualizados. As agências regulatórias oferecem vias estabelecidas para essas inovações, e os marcos clínicos iniciais sustentam preços de lançamento premium que melhoram o valor geral do mercado. Coletivamente, as formulações de próxima geração diferenciam os portfólios e sustentam barreiras competitivas à entrada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Circulação de Botox falsificado em mercados paralelos | -1.80% | Global, ênfase em canais não regulamentados | Curto prazo (≤ 2 anos) |

| Logística rigorosa de cadeia de frio para biológicos | -1.20% | Global, maior impacto em ambientes com recursos limitados | Médio prazo (2-4 anos) |

| Visibilidade de eventos adversos nas redes sociais | -0.90% | Mundial, demografias ativas nas redes sociais | Curto prazo (≤ 2 anos) |

| Risco de vencimento de patentes e litígios de propriedade intelectual | -0.70% | Mercados desenvolvidos com forte aplicação de propriedade intelectual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Circulação de Botox Falsificado em Mercados Paralelos

Dezessete casos de botulismo relacionados a falsificações em nove estados dos Estados Unidos exigiram hospitalização, ressaltando os riscos à segurança dos pacientes e corroendo a confiança nas marcas.[3]Centros de Controle e Prevenção de Doenças, "Atualização da Investigação sobre Reações Prejudiciais Ligadas ao Botox Falsificado," cdc.gov A publicidade nas redes sociais por profissionais não licenciados amplifica a exposição a frascos de qualidade inferior, enquanto os envios transfronteiriços online complicam a fiscalização regulatória. Tais incidentes intensificam o escrutínio das autoridades de saúde, potencialmente atrasando novas aprovações de indicações e aumentando os custos de conformidade para fabricantes legítimos. Clínicas e farmácias intensificam a verificação de fornecedores, investindo em ferramentas de serialização e autenticação que elevam as despesas operacionais. A falsificação persistente, portanto, restringe o crescimento de curto prazo ao provocar cautela entre consumidores e reguladores.

Logística Rigorosa de Cadeia de Frio para Biológicos

A toxina botulínica requer armazenamento ininterrupto entre 2-8 °C desde a fábrica até o ponto de uso; excursões de temperatura degradam a potência e introduzem risco de responsabilidade. Manter a refrigeração validada durante o transporte, armazenamento e manuseio na clínica eleva os custos de distribuição, especialmente em mercados emergentes com infraestrutura frágil. Práticas menores enfrentam investimento inicial em equipamentos de monitoramento, dificultando a expansão do serviço para áreas rurais. As formulações líquidas, embora convenientes, podem exigir controles mais rigorosos do que os pós liofilizados, adicionando complexidade. Os fabricantes respondem com embalagens termoestáveis e sistemas de rastreamento em tempo real, mas o ônus de capital continua a moderar a penetração de curto prazo em geografias sensíveis a custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Estabilidade do Tipo A Encontra Competição de Biossimilares

A toxina botulínica Tipo A permaneceu como o principal produto, refletindo décadas de uso clínico e a mais ampla aprovação regulatória. O tamanho do mercado de Neurotoxinas para o Tipo A representou a maior fatia de receita em 2024, ancorado pela familiaridade consolidada dos médicos com a onabotulinumtoxinA. A incidência de anticorpos neutralizantes permanece baixa, preservando a responsividade de longo prazo dos pacientes. No entanto, desenvolvedores coreanos obtiveram aprovação nos Estados Unidos para o Letybo, sinalizando uma onda de entradas de biossimilares asiáticos que gradualmente corroerá os prêmios de preço. Os agentes Tipo B atendem a pacientes que desenvolvem resistência ao Tipo A, mas as complexidades de dosagem e a dor localizada limitam o volume. As neurotoxinas investigacionais derivadas do tétano visam contornar as patentes existentes, potencialmente diversificando as opções terapêuticas após 2030. Ao longo da janela de previsão, a dominância do Tipo A persiste, mas sua participação no mercado de Neurotoxinas diminui gradualmente à medida que a competição de biossimilares se intensifica e serotipos alternativos garantem posições de nicho.

A corrida de inovação agora se concentra em variantes do Tipo A com duração aprimorada e prontas para uso, que reforçam a diferenciação de marcas enquanto mantêm perfis de segurança tradicionais. Os fabricantes implantam programas educacionais para reafirmar as vantagens de eficácia em relação aos genéricos de menor custo, mas o foco dos pagadores no impacto orçamentário acelera a inclusão em formulários de biossimilares comprovados. No geral, as ofertas premium diferenciadas ocupam o nível de preço superior, enquanto as marcas regionais produzidas em massa penetram nos segmentos orientados por volume, ampliando coletivamente o acesso dos pacientes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação Terapêutica: Volume Estético Lidera, Enxaqueca Crônica Acelera

Os procedimentos estéticos contribuíram com a maior parte da receita de 2024, pois os clientes que pagam por conta própria preferem intervenções previsíveis com pouco tempo de inatividade. As clínicas aproveitam pacotes de tratamento no estilo de assinatura que garantem retornos a cada três a quatro meses, criando fluxo de caixa consistente. As indicações de enxaqueca crônica se expandem mais rapidamente, registrando um CAGR de 9,9% até 2030 com base em fortes evidências de Fase III e no reconhecimento pelos pagadores das economias de evitação de visitas de emergência. O cuidado com a espasticidade permanece estável, sustentado pelo envelhecimento demográfico e pela ampla adoção em neurologia. O crescimento da aplicação para hiperidrose acelera à medida que a conscientização dos consumidores sobre opções minimamente invasivas aumenta, apoiado por reembolso favorável em países europeus selecionados. Os usos psiquiátricos emergentes, incluindo a depressão resistente ao tratamento, continuam em desenvolvimento e podem aumentar o mercado de Neurotoxinas no final da década, quando os dados pivotais amadurecerem.

Em todas as categorias terapêuticas, os modelos de pagamento agrupado incentivam a colaboração multidisciplinar, integrando injeções de neurotoxinas em vias holísticas de neurologia e reabilitação. As formulações de longa duração beneficiarão particularmente os pacientes com enxaqueca crônica e distonia, estendendo os intervalos, melhorando assim a adesão e reduzindo as contagens anuais de injeções sem ceder eficácia.

Por Canal de Distribuição: Expansão Online Reconfigura o Atendimento

As farmácias hospitalares e de clínicas especializadas comandaram 49,5% do valor de vendas de 2024, refletindo contratos de compras hospitalares consolidados e alinhamento de reembolso. No entanto, as farmácias online, aproveitando consultas de telessaúde verificadas, avançam a um CAGR de 15,8% até 2030, impulsionadas pela aceitação pós-pandemia do atendimento remoto e pela conveniência direta ao consumidor. As e-dispensárias certificadas integram embalagens com controle de temperatura com autenticação de rastreamento, atraindo usuários experientes em tecnologia que temem o risco de falsificação. Os distribuidores atacadistas se modernizam com monitoramento baseado em blockchain para tranquilizar reguladores e seguradoras de que a integridade da cadeia de suprimentos é mantida. O ecossistema omnicanal resultante reduz as disparidades de acesso, especialmente em zonas suburbanas e rurais onde as farmácias físicas carecem de armazenamento especializado de biológicos.

A interação competitiva se intensifica à medida que os fabricantes oferecem programas de suporte diferenciados, incluindo entrega direta e treinamento de enfermeiros, para manter a fidelidade à marca em canais institucionais e digitais. Embora os marcos regulatórios ainda evoluam em relação ao comércio eletrônico de biológicos, os programas piloto iniciais nos Estados Unidos e na Coreia do Sul ilustram modelos de conformidade escaláveis que outros países provavelmente emularão.

Por Usuário Final: Spas Médicos Redefinem a Experiência do Paciente

Hospitais e clínicas realizaram quase metade das injeções em 2024, mas o modelo experiencial popularizado pelos spas médicos está remodelando as expectativas. Centros estéticos construídos especificamente mesclam ambiente de hospitalidade com supervisão médica, criando ambientes premium que incentivam a venda cruzada de terapias dérmicas adjuntas. Os spas médicos agora realizam uma estimativa de 40 a 55% das sessões cosméticas de neurotoxinas em economias de alta renda, sinalizando uma mudança de ambientes puramente médicos para locais orientados ao estilo de vida. Enfermeiros injetores móveis apoiados por telessupervisão ampliam o alcance a clientes acamados ou com restrições de tempo, diversificando ainda mais o cenário de entrega. A variância regulatória em relação a injetores não médicos cria tanto oportunidade quanto risco; jurisdições com regras de supervisão mais flexíveis testemunham taxas de estabelecimento mais rápidas, mas devem abordar lacunas de garantia de qualidade.

Os laboratórios de pesquisa, embora sejam um contribuinte menor de receita, desempenham um papel fundamental na expansão das fronteiras terapêuticas por meio de ensaios iniciados por investigadores e estudos de combinação de dispositivos e medicamentos. Suas colaborações com instituições acadêmicas aceleram a pesquisa translacional, garantindo que as indicações emergentes sejam rapidamente validadas e comercializadas.

Análise Geográfica

A América do Norte manteve a liderança com 38,4% de participação de receita em 2024, apoiada por cobertura de seguro robusta e orientação bem definida da FDA que agiliza as aprovações de indicações suplementares. As concentrações de injetores certificados em centros metropolitanos sustentam a densidade de procedimentos, enquanto os serviços móveis estendem as ofertas cosméticas para localidades suburbanas. O investimento em capacidade doméstica de envase e acabamento, ilustrado pelos planos de expansão de instalações em andamento de USD 2 bilhões, aumenta a segurança do fornecimento e reduz os prazos de entrega.

A Ásia-Pacífico registra a expansão mais rápida, avançando a um CAGR de 9,2% até 2030 com base no crescimento do consumo da classe média e na harmonização regulatória proativa que agiliza a revisão de dossiês. A fabricação local de biossimilares na Coreia do Sul e na China reduz os preços médios de venda e estimula uma adoção mais ampla além das elites urbanas. Os programas de treinamento de profissionais financiados pelo governo elevam a qualidade das injeções, mitigando as preocupações iniciais de segurança e promovendo a aceitação da comunidade.

A Europa segue um crescimento estável em meio a sistemas de saúde maduros e farmacovigilância rigorosa. A disparidade de reembolso nacional permanece a principal barreira, mas o envelhecimento das populações e a prevalência de doenças neurológicas crônicas sustentam a demanda de base. Os ajustes de fornecimento pós-Brexit foram amplamente estabilizados, com programas de importação paralela amortecendo as pressões de preços e garantindo disponibilidade consistente de produtos nos estados membros.

Cenário Competitivo

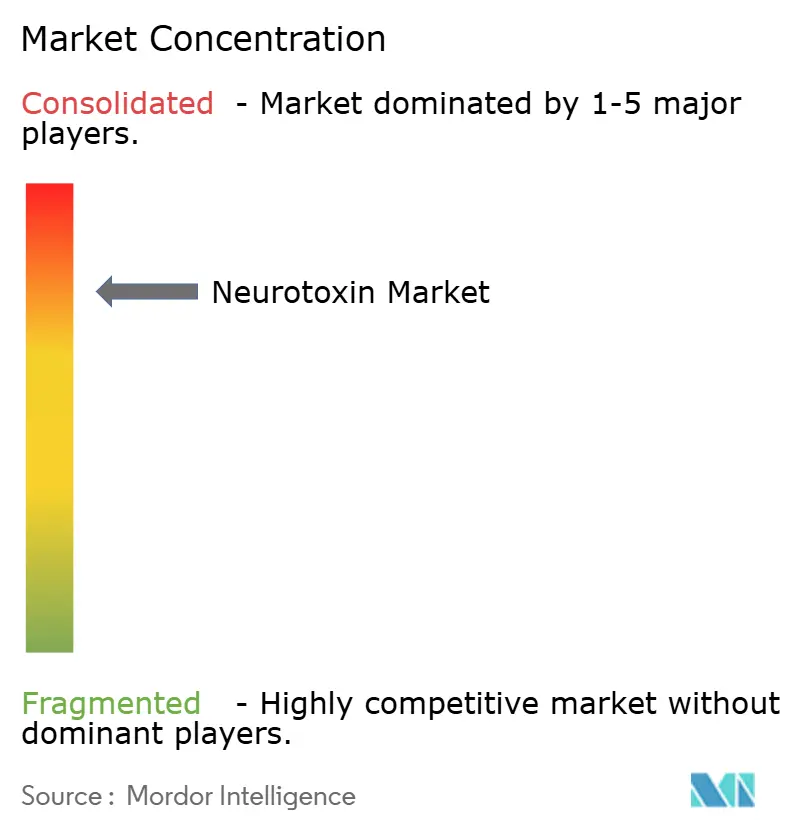

O mercado de Neurotoxinas exibe alta concentração, com a AbbVie controlando 68% de participação por meio da franquia Botox. Os entrantes contrabalançam essa dominância por meio de reivindicações diferenciadas, como duração de 24 semanas e início rápido, que atraem tanto clínicos quanto pacientes. O gerenciamento ativo de portfólio impulsiona a consolidação; a aquisição de USD 924 milhões da Revance pela Crown Laboratories.

A Therapeutics exemplifica movimentos estratégicos para adquirir plataformas de tecnologia que prometem vantagens competitivas duráveis. Os originadores de biossimilares aproveitam o posicionamento de preço-valor, visando sistemas públicos orientados por licitações e oferecendo descontos por volume para garantir a inclusão em formulários.

Os líderes investem em sistemas de injeção guiados por IA que padronizam a profundidade e o posicionamento da dosagem, reduzindo a variância e as taxas de eventos adversos. As parcerias com empresas de dispositivos aceleram essa capacidade, levando a pacotes integrados de produto-serviço que fidelizam os profissionais. Contratos de defesa governamentais, como o prêmio de USD 250 milhões à Resilience para contramedidas de toxinas, destacam a relevância de uso duplo e fornecem financiamento incremental para inovação de processos. Coletivamente, os pipelines de P&D se concentram na diversidade de serotipos, novas indicações e biofabricação escalável que sustenta as margens brutas apesar da erosão gradual de preços.

Líderes do Setor de Neurotoxinas

AbbVie (Allergan)

Ipsen

Merz Pharma

Revance Therapeutics

Daewoong Pharmaceutical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A AbbVie submeteu um Pedido de Licença Biológica para a trenibotulinumtoxinE, visando indicações neurológicas expandidas.

- Agosto de 2024: A Crown Laboratories concluiu sua aquisição de USD 924 milhões da Revance Therapeutics, adicionando o Daxxify ao seu portfólio estético.

- Março de 2024: A Hugel recebeu aprovação dos Estados Unidos para a letibotulinumtoxinA, a primeira toxina fabricada na Coreia autorizada simultaneamente nos mercados dos Estados Unidos, China e Europa.

Escopo do Relatório Global do Mercado de Neurotoxinas

| Toxina Botulínica Tipo A |

| Toxina Botulínica Tipo B |

| Neurotoxinas Derivadas do Tétano |

| Outras Neurotoxinas |

| Indicações Estéticas |

| Enxaqueca Crônica |

| Espasticidade |

| Distonia Cervical |

| Hiperidrose |

| Outros Usos Terapêuticos |

| Hospitais e Clínicas |

| Centros de Dermatologia e Estética |

| Laboratórios de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Toxina Botulínica Tipo A | |

| Toxina Botulínica Tipo B | ||

| Neurotoxinas Derivadas do Tétano | ||

| Outras Neurotoxinas | ||

| Por Aplicação Terapêutica | Indicações Estéticas | |

| Enxaqueca Crônica | ||

| Espasticidade | ||

| Distonia Cervical | ||

| Hiperidrose | ||

| Outros Usos Terapêuticos | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros de Dermatologia e Estética | ||

| Laboratórios de Pesquisa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global projetado do mercado de Neurotoxinas em 2030?

O mercado está previsto para atingir USD 15,3 bilhões até 2030, expandindo-se a um CAGR de 12,1%.

Qual região apresenta o crescimento futuro mais rápido para neurotoxinas?

A Ásia-Pacífico lidera com um CAGR projetado de 9,2% até 2030, impulsionado pela harmonização regulatória e pelo aumento de escala da fabricação local.

Por quanto tempo as neurotoxinas de longa duração de próxima geração podem manter o efeito clínico?

Os ensaios clínicos relatam durações medianas de até 24 semanas, o dobro das formulações tradicionais de 12 a 16 semanas.

Qual indicação terapêutica cresce mais rapidamente atualmente?

A profilaxia da enxaqueca crônica lidera com um CAGR de 9,9% atribuível à forte eficácia clínica e ao suporte de reembolso.

Qual percentual da receita de 2024 as farmácias hospitalares capturaram?

As farmácias hospitalares representaram 49,5% das vendas globais, embora os canais online estejam se expandindo muito mais rapidamente.

Por que o Botox falsificado é considerado uma grande restrição do setor?

Casos confirmados de hospitalização ligados a injeções falsificadas destacam os riscos à segurança dos pacientes e provocam uma supervisão regulatória mais rigorosa, reduzindo o crescimento da demanda de curto prazo.

Página atualizada pela última vez em: