Tamanho e Participação do Mercado de Gestão de Identidade em Blockchain

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

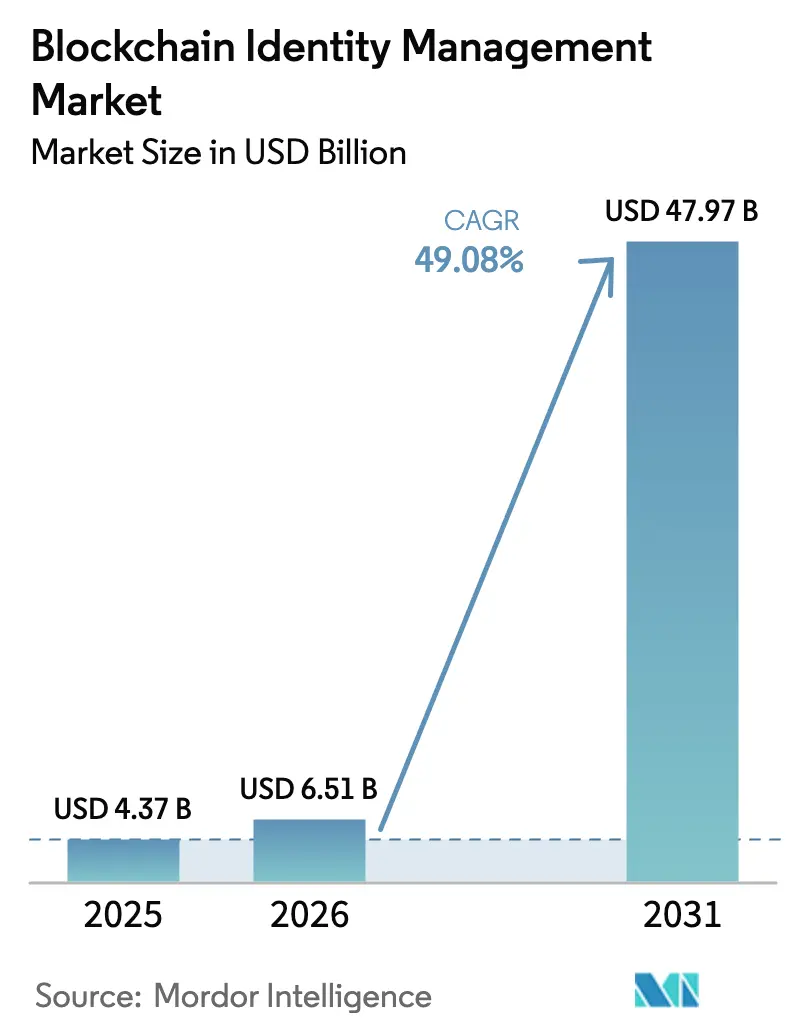

| Tamanho do Mercado (2026) | 6.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 49.08% CAGR |

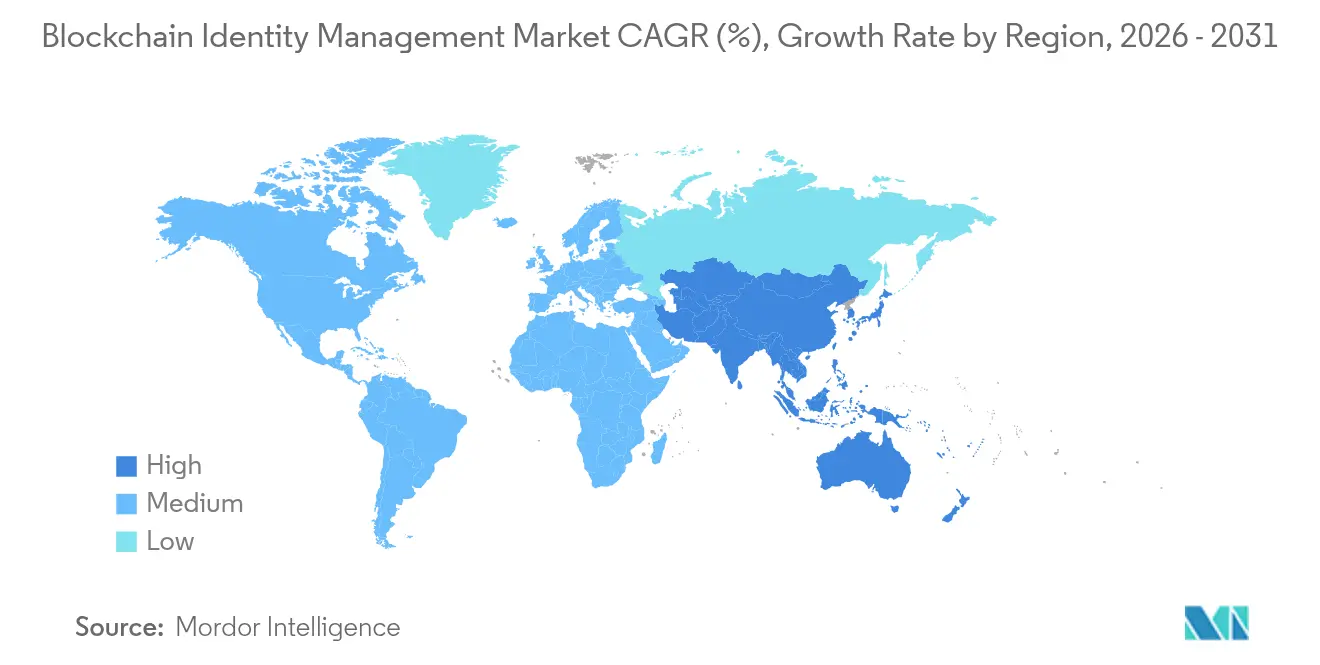

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Identidade em Blockchain por Mordor Intelligence

O tamanho do Mercado de Gestão de Identidade em Blockchain foi avaliado em USD 4,37 bilhões em 2025 e estima-se que cresça de USD 6,51 bilhões em 2026 para atingir USD 47,97 bilhões até 2031, a um CAGR de 49,08% durante o período de previsão (2026-2031).

Essa acentuada curva ascendente decorre da convergência entre o endurecimento das regulamentações de identidade digital, a redução dos custos de prova criptográfica e a maturação de pilhas de registros distribuídos de nível empresarial, que juntos impulsionam a implantação de soluções em finanças, saúde, governo e comércio Web3. Revelações contínuas de roubo de credenciais — bem acima de 16 bilhões de senhas comprometidas — corroem ainda mais a confiança em diretórios centralizados e isolados, levando os compradores a adotar arquiteturas descentralizadas de credenciais verificáveis que ancoram eventos de consentimento e autenticação em registros resistentes a adulterações. Os fornecedores de soluções utilizam mecanismos de prova de conhecimento zero (ZKP) para atender às leis de privacidade, expondo apenas os atributos mínimos necessários à parte confiante — um design que reduz materialmente o abandono no processo de integração e as perdas por fraude. Os mandatos governamentais de carteiras digitais, exemplificados pela norma eIDAS 2.0 da Europa, garantem uma base de usuários finais e atuam como acelerador para casos de uso comercial adjacentes. O impulso do capital de risco permanece firme, com startups de identidade em blockchain captando rodadas de nove dígitos apesar de uma desaceleração mais ampla no financiamento de tecnologia.

Principais Conclusões do Relatório

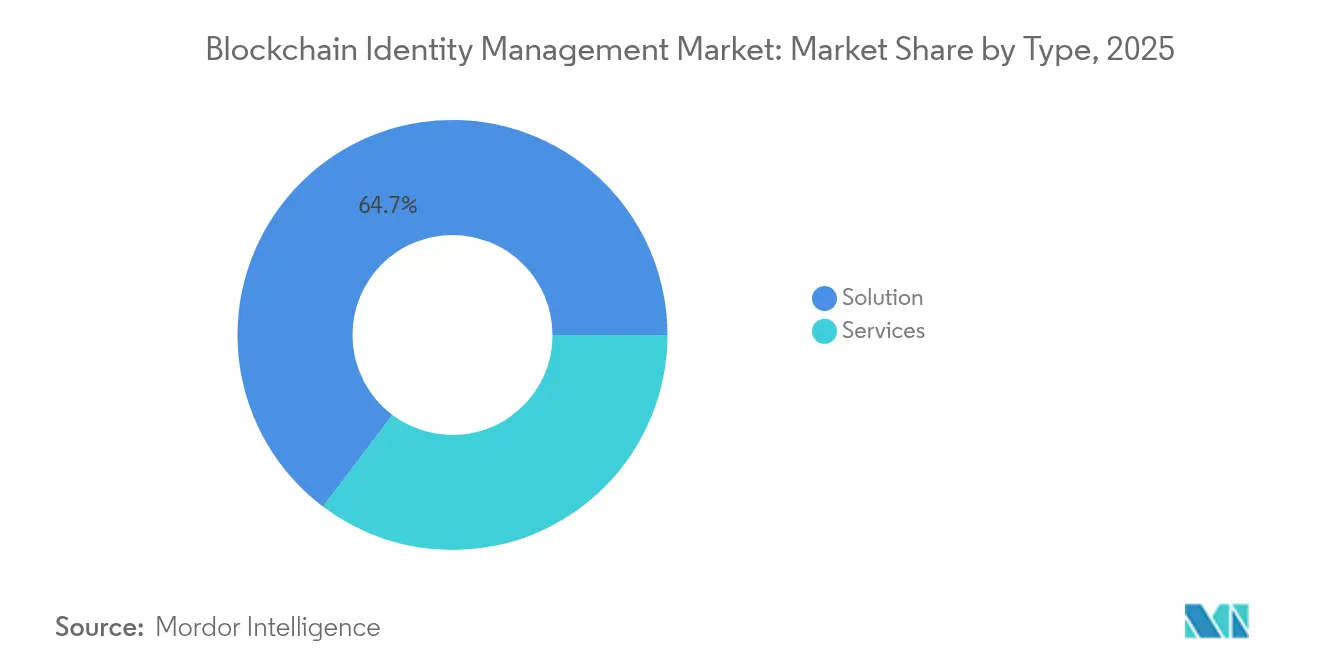

- Por tipo, as soluções detinham 64,73% da participação do mercado de gestão de identidade em blockchain em 2025; os serviços devem expandir a um CAGR de 53,49% até 2031.

- Por provedor, o segmento de provedores de aplicações liderou com 47,05% da receita em 2025, enquanto os provedores de middleware registram um CAGR de 55,24% até 2031.

- Por usuário final, os serviços financeiros detinham 31,12% da participação do tamanho do mercado de gestão de identidade em blockchain em 2025; a saúde deve crescer a um CAGR de 57,23% no período 2026-2031.

- Por geografia, a América do Norte contribuiu com 42,10% da receita de 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido, de 56,41%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Gestão de Identidade em Blockchain*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos mandatos regulatórios para conformidade digital com KYC e AML | +8.5% | Global, com adoção antecipada na UE e América do Norte | Médio prazo (2-4 anos) |

| Aumento dos projetos piloto de identidade autossoberana (SSI) por instituições financeiras | +7.2% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Crescimento das carteiras Web3 integrando credenciais verificáveis | +6.8% | Global, liderado pela América do Norte e APAC | Médio prazo (2-4 anos) |

| Expansão de programas nacionais de e-ID adotando back-ends em blockchain | +9.1% | Núcleo da UE, expansão para APAC, adoção seletiva na América do Norte | Longo prazo (≥ 4 anos) |

| Tokenização de registros de consentimento de pacientes em medicina de precisão | +4.3% | América do Norte e UE, com expansão para mercados desenvolvidos da APAC | Longo prazo (≥ 4 anos) |

| Demanda por verificação de idade reutilizável com preservação de privacidade no varejo do metaverso | +3.7% | Global, concentrado em demografias nativas digitais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Mandatos Regulatórios para Conformidade Digital com KYC e AML

As instituições financeiras enfrentam novas e rigorosas regras de KYC e AML que exigem verificações de identidade comprovadas criptograficamente, capazes de rastreabilidade em nível de auditoria. Os reguladores dos Estados Unidos estão ampliando a cobertura do Programa de Identificação de Clientes para consultores de investimento, enquanto a Autoridade Bancária Europeia endurece as regras de triagem para provedores de serviços de ativos virtuais. Os projetos piloto de moeda digital de banco central (CBDC) na Índia e no Brasil incorporam camadas de identidade em blockchain para que os reguladores possam verificar a proveniência sem violar a privacidade do usuário.[1]IndusInd Bank, "Execução Bem-sucedida de Projeto Piloto de CBDC," indusind.com A convergência dos cronogramas de lançamento de CBDC e das ferramentas ZK com preservação de privacidade eleva a identidade em blockchain de prova de conceito a item orçamentário, adicionando impulso sustentado ao mercado de gestão de identidade em blockchain.

Aumento dos Projetos Piloto de Identidade Autossoberana por Instituições Financeiras

Os grandes bancos estão testando a identidade autossoberana (SSI) para reduzir os USD 35 bilhões gastos anualmente em KYC devido à coleta redundante de dados. HSBC e Deutsche Bank realizaram projetos piloto com carteiras SSI que permitem aos clientes reutilizar credenciais em canais de crédito, pagamentos e seguros, reduzindo os tempos de integração de dias para minutos, enquanto mantêm os dados pessoais brutos sob custódia do usuário. Os projetos piloto iniciais demonstram que a reutilização de credenciais pode reduzir à metade os custos de diligência devida por cliente, criando uma janela de retorno atraente e aprofundando a demanda por middleware empresarial que conecta identificadores descentralizados (DIDs) e sistemas bancários centrais.

Crescimento das Carteiras Web3 Integrando Credenciais Verificáveis

As carteiras de criptomoedas para consumidores estão evoluindo para contêineres multifacetados de identidade digital. A atualização de 2025 do Google Wallet permite que os usuários comprovem a maioridade legal a comerciantes online por meio de uma ZKP de curva elíptica que não revela nada além do status "maior de 18 anos" — um ganho expressivo de privacidade agora acessível a centenas de milhões de usuários Android.[2]Google LLC, "Novos Recursos do Android para o Verão de 2025," blog.google A ConsenSys rapidamente seguiu o exemplo ao adquirir a Web3Auth, incorporando assim a recuperação por e-mail e login social no MetaMask para reduzir o problema de perda de carteiras de 35% citado pelas exchanges. À medida que as carteiras integram pagamentos, NFTs e credenciais verificáveis, tornam-se um gateway padrão para os serviços de identidade em blockchain, conferindo aos provedores de carteiras influência desproporcional sobre o mercado de gestão de identidade em blockchain.

Expansão de Programas Nacionais de e-ID Adotando Back-ends em Blockchain

O estatuto eIDAS 2.0 da União Europeia obriga todos os 27 estados-membros a emitir carteiras digitais que suportem serviços transfronteiriços até 2026, garantindo efetivamente uma enorme população endereçável para IDs descentralizados.[3]Comissão Europeia, "Regulamento (UE) 2024/1123 sobre uma Identidade Digital Europeia," europa.eu O MyDigital ID da Malásia e a Lei de Identidade Digital de 2024 da Austrália replicam o modelo na Ásia-Pacífico, oferecendo caminhos de credenciamento para o setor privado que permitem que bancos e telecomunicações se tornem emissores de credenciais. Esses lançamentos governamentais estabelecem artefatos técnicos uniformes — esquemas, algoritmos de assinatura, endpoints de validação — que reduzem o risco na seleção de fornecedores para empresas e abrem pipelines de licitação no valor de centenas de milhões de dólares.

Análise de Impacto das Restrições do Mercado de Gestão de Identidade em Blockchain*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de interoperabilidade entre pilhas de DID, VC e IAM legado | -4.2% | Global, afetando particularmente a adoção empresarial | Curto prazo (≤ 2 anos) |

| Harmonização global incerta de proteção de dados (GDPR vs. outros regimes) | -3.8% | Global, com fragmentação regulatória entre UE, EUA e APAC | Médio prazo (2-4 anos) |

| Penalidades de latência da orquestração de prova de conhecimento zero (ZKP) em escala | -2.9% | Global, afetando aplicações em tempo real | Médio prazo (2-4 anos) |

| Escrutínio da pegada de carbono de projetos de identidade em cadeia pública | -1.7% | UE e América do Norte, expandindo para mercados conscientes de ESG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Interoperabilidade entre Pilhas de DID, VC e IAM Legado

As empresas vinculadas a SAML, OAuth ou Active Directory enfrentam um árduo trabalho de integração ao adicionar camadas de DIDs no estilo W3C e fluxos de credenciais verificáveis (VC). Os integradores de sistemas relatam orçamentos de middleware de vários milhões de dólares para conciliar registros de revogação descentralizados com autoridades certificadoras convencionais. A saúde exemplifica o desafio: os fornecedores de registros eletrônicos de saúde devem cumprir as regras de registro da HIPAA e, ao mesmo tempo, mapeá-las em carteiras controladas pelo paciente — uma façanha que apenas algumas plataformas conseguem entregar em escala. A falta de interoperabilidade entre pilhas retarda as aquisições e motiva os compradores a favorecer modelos híbridos que ainda dependem de diretórios centralizados, amortecendo a adoção de curto prazo no mercado de gestão de identidade em blockchain.

Harmonização Global Incerta de Proteção de Dados

As características imutáveis dos registros públicos colidem com as cláusulas de "direito ao apagamento" do GDPR, enquanto a futura Lei Americana de Direitos de Privacidade dos EUA propõe condições variantes de consentimento e reparação. As multinacionais temem uma aplicação conflitante que poderia forçar o fracionamento de dados por região, comprometendo a promessa de credenciais universais. Os fornecedores estão respondendo com padrões de "divulgação seletiva" e "armazenamento fora da cadeia", mas a névoa regulatória torna os conselhos de administração hesitantes em aprovar implantações em múltiplas jurisdições, reduzindo alguns pontos percentuais do CAGR previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Gestão de Identidade em Blockchain

Por Tipo:

Soluções Sustentam o Momentum de Receita do MercadoAs soluções responderam por 64,73% da receita de 2025, confirmando o apetite dos compradores por pilhas completas que integram emissão de credenciais, SDKs de carteiras, mecanismos ZKP e ferramentas de governança em um único contrato comercial. A maioria das implantações agrupa pelo menos dois perfis de conformidade — W3C-VC e ISO/IEC 18013-5 — para maximizar a aceitação entre jurisdições. Em 2025, as principais redes hospitalares da Alemanha e da Espanha emitiram mais de 3 milhões de tokens de consentimento de pacientes no Hyperledger Fabric, ilustrando como construções específicas de setor podem avançar sem dependência de cadeias públicas. As abordagens públicas sem permissão continuam a ganhar espaço, pois cadeias como Tezos e Algorand reduziram o custo de energia por transação em fatores de dois dígitos em comparação com as redes de prova de trabalho de primeira geração, alinhando-se com os mandatos de ESG. O tamanho do mercado de gestão de identidade em blockchain para ofertas de soluções está no caminho certo para expandir a um CAGR de 46,7%, adicionando mais de USD 10 bilhões até 2031.

Os serviços, por sua vez, registram o crescimento mais rápido de 53,49% à medida que os CIOs terceirizam operações de nós, ciclo de vida de credenciais e governança de estruturas de confiança. Os especialistas em integração constroem conectores de registros descentralizados para suítes de RH, CRM e ERP — uma tarefa com alta demanda porque menos de 8% das empresas possuem capacidade interna de engenharia criptográfica. Os contratos de serviços gerenciados frequentemente incluem acordos de nível de serviço para disponibilidade em clusters de validadores e custódia de chaves em escrow para satisfazer os comitês de auditoria. Como resultado, espera-se que os serviços capturem quase um terço da receita total do mercado de gestão de identidade em blockchain até 2031, reduzindo as barreiras de entrada para organizações de médio porte que, de outra forma, adiariam a adoção.

Por Provedor:

Provedores de Aplicações Asseguram Vantagem de DistribuiçãoOs provedores de aplicações controlaram 47,05% das vendas em 2025, uma liderança devida à sua presença integrada em softwares de fluxo de trabalho onde os eventos de identidade ocorrem: originação de empréstimos, checkout móvel, integração de pacientes. A decisão da Okta de integrar a troca de credenciais verificáveis em sua nuvem de IAM em 2025 ilustra como os titulares estão incorporando a funcionalidade de ID descentralizado em vez de ceder terreno para novos entrantes. O mercado de gestão de identidade em blockchain se beneficia quando milhares de clientes da Okta podem ativar um projeto piloto por meio de um painel de configuração em vez de arcar com um projeto do zero.

Os especialistas em middleware, embora partindo de uma base menor, avançam a um CAGR de 55,24% ao oferecer pontes de protocolo entre DIDComm, SAML e formatos de token proprietários. Seu modelo de receita — taxas de uso de API — escala linearmente com as chamadas de credenciais, de modo que o tráfego de fintechs e comércio eletrônico gera anuidades consideráveis. Os provedores de infraestrutura focam em consenso e gerenciamento de chaves, com validação em bare-metal e arrendamento de módulos de segurança de hardware formando novas linhas de serviço. A concorrência coletiva se intensifica, mas também eleva o padrão de interoperabilidade, estabilizando em última análise os pontos problemáticos de integração que anteriormente limitavam a velocidade do mercado de gestão de identidade em blockchain.

Por Usuário Final:

BFSI Detém a Maior Participação enquanto a Saúde Avança RapidamenteServiços bancários, financeiros e de seguros (BFSI) detinham 31,12% da receita em 2025, sustentados por rigorosos relatórios de conhecimento do cliente e pela ascensão paralela dos trilhos de dinheiro programável. Quando o IndusInd Bank da Índia liquidou negociações de créditos de carbono via CBDC interligado com identidades comprovadas em blockchain, demonstrou visibilidade regulatória em tempo real e rastreamento de carbono em um único fluxo — capacidades que os diretórios legados não conseguem fornecer. Para os bancos globais, cada credencial reutilizada entre linhas de produtos reduz o risco incremental de fraude e resulta em menores reservas de capital reservadas para exposições inadimplentes.

A saúde cresce mais rapidamente a um CAGR de 57,23%, refletindo a demanda de pagadores e provedores para trocar registros eletrônicos de saúde sob regimes rigorosos de privacidade. Um estudo da Nature de 2025 documentou uma redução de 30% nos testes laboratoriais duplicados após o consentimento ancorado em blockchain eliminar o bloqueio de silos de dados. O tamanho do mercado de gestão de identidade em blockchain para a saúde deve superar USD 8,21 bilhões até 2031. Os programas governamentais e do setor público executam carteiras piloto para entrega de benefícios entre agências, enquanto as operadoras de telecomunicações testam DIDs vinculados a SIM para atestação de dispositivos, sinalizando uma base comercial mais ampla.

Análise Geográfica

Mercado de Gestão de Identidade em Blockchain na América do Norte

A América do Norte reteve 42,10% dos gastos de 2025, sustentada por estruturas federais de comprovação de identidade e pela profundidade do financiamento de capital de risco. Os Estados Unidos destinaram 185 milhões de USD no ano fiscal de 2025 para subsídios de infraestrutura de identidade digital, impulsionando implantações em agências de carteiras de motorista e portais do Medicare. A atualização da Carteira do Google colocou a verificação de idade com preservação de privacidade nas mãos de mais de 240 milhões de usuários Android, consolidando a familiaridade do público em geral com credenciais baseadas em blockchain. A revisão do Quadro de Confiança Pan-Canadense do Canadá permite que cartões de saúde provinciais se tornem credenciais raiz em grafos de credenciais verificáveis, fortalecendo a confiança na telessaúde interprovincial. O México está ingressando em um projeto piloto trilateral que permite a trabalhadores migrantes apresentar credenciais em blockchain a empregadores transfronteiriços em questão de minutos, evidenciando o efeito de rede regional. Com esse respaldo institucional, o mercado de gestão de identidade em blockchain na América do Norte permanece o maior conjunto de receita por região única até 2031.

Mercado de Gestão de Identidade em Blockchain na Ásia-Pacífico

A Ásia-Pacífico registra a inclinação mais acentuada, com um CAGR de 56,41% até 2031. O Singpass de Singapura processou 350 milhões de transações de credenciais verificáveis em 2025 para uma população de 5,9 milhões, fornecendo prova empírica da viabilidade em alto volume. O MyDigital ID da Malásia está migrando do estágio piloto para a emissão em escala nacional, incluindo uma camada de alinhamento transfronteiriço com os estados membros da ASEAN. A Lei de Identidade Digital da Austrália abre a acreditação para que bancos privados e operadoras de telecomunicações possam emitir ou verificar credenciais, estimulando um mercado de serviços competitivo. A Índia combina seu projeto piloto de CBDC e a reformulação do Aadhaar para criar subsídios programáveis vinculados a carteiras de identidade soberana. Essas políticas multifacetadas canalizam orçamento substancial e aceitação pública para o mercado de gestão de identidade em blockchain, garantindo que a Ásia-Pacífico supere a Europa em receita incremental anual até 2028.

Cenário Competitivo

O mercado de gestão de identidade em blockchain é moderadamente concentrado. IBM, Microsoft e Oracle empacotam emissão e verificação de credenciais em seus portfólios de nuvem, explorando escala e conveniência de aquisição. O lançamento do Identity Ledger Service pela IBM em 2025 adicionou ZKPs de divulgação seletiva integradas, permitindo que clientes da Fortune 500 implantem carteiras ativas em menos de seis semanas. A Microsoft integrou o Entra Verified ID nos locatários do Office 365, tornando a identidade descentralizada opcional para padrão na colaboração no local de trabalho. A Oracle fundiu seu grafo de identidade com módulos de KYC bancário, agilizando a conformidade para bancos de primeira linha.

Os fornecedores especializados se diferenciam pela agilidade e alinhamento com Web3. A Dock Labs oferece SDKs de código aberto e um registro sem permissão otimizado para cargas de identidade abaixo de 2 kB, alcançando latência de emissão abaixo de um segundo. A Civic Technologies lançou o Civic Pass Managed, permitindo que desenvolvedores incorporem credenciais reutilizáveis em dApps sem conhecimento profundo de criptografia. A ConsenSys gastou USD 200 milhões em duas aquisições — Web3Auth para recuperação social e HAL para gatilhos de fluxo de trabalho de baixo código — construindo uma pilha de carteira Web3 verticalmente integrada. A Humanity Protocol atingiu o status de unicórnio ao vincular biometria de impressão palmar a provas ZK, perseguindo a oportunidade de resistência a Sybil na governança em cadeia.

Líderes do Setor de Gestão de Identidade em Blockchain

International Business Machines Corporation

Microsoft Corporation

Rapid Innovation

LeewayHertz

1Kosmos

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Gestão de Identidade em Blockchain

- International Business Machines Corporation

- Microsoft Corporation

- Rapid Innovation

- LeewayHertz

- 1Kosmos

- SoluLab

- Thales Group

- Okta Inc.

- ConsenSys (uPort)

- Dock Labs

- Oracle Corporation

- Blockchain Helix

- Hu-Manity.co

- Civic Technologies

- Ping Identity

- NEC Corporation

- R3

- Ontology

- SelfKey

- Evernym

Desenvolvimento Recente do Setor no Mercado de Gestão de Identidade em Blockchain

- Junho de 2025: A ConsenSys adquiriu a Web3Auth para aprimorar a recuperação do MetaMask, mitigando a perda de frases-semente para 35% dos usuários de carteiras.

- Junho de 2025: A Moca Foundation lançou a Moca Chain, uma L1 compatível com EVM focada em identidade com preservação de privacidade, apoiada pela Animoca Brands.

- Março de 2025: A SEALSQ Corp investiu na Wecan Token e se associou à Solana para ancorar dados sensíveis, como registros de terras, usando o Solana Attestation Service.

- Fevereiro de 2025: A Civic lançou o Civic Pass Managed, oferecendo aos desenvolvedores integração de credenciais reutilizáveis pronta para uso, mantendo conformidade com o GDPR.

Escopo do Relatório Global do Mercado de Gestão de Identidade em Blockchain

O blockchain permite um gerenciamento e armazenamento mais seguros de identidades digitais ao fornecer uma infraestrutura unificada, interoperável e resistente a adulterações. Ele pode criar um sistema unificado e interoperável onde os documentos de identidade digital de uma pessoa podem ser usados em múltiplas plataformas.

O mercado de gestão de identidade em blockchain é segmentado por tipo (solução, serviços), por provedor (provedor de aplicações, provedor de middleware, provedor de infraestrutura), por usuário final (BFSI, TI e telecomunicações, varejo e comércio eletrônico, mídia e entretenimento, saúde, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| Soluções | Plataformas Públicas/Sem Permissão |

| Plataformas Privadas/Com Permissão | |

| Serviços | Consultoria e Integração |

| Suporte e Serviços Gerenciados |

| Provedor de Aplicações |

| Provedor de Middleware |

| Provedor de Infraestrutura |

| BFSI |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Mídia e Entretenimento |

| Saúde |

| Governo e Setor Público |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo | Soluções | Plataformas Públicas/Sem Permissão | |

| Plataformas Privadas/Com Permissão | |||

| Serviços | Consultoria e Integração | ||

| Suporte e Serviços Gerenciados | |||

| Por Provedor | Provedor de Aplicações | ||

| Provedor de Middleware | |||

| Provedor de Infraestrutura | |||

| Por Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Mídia e Entretenimento | |||

| Saúde | |||

| Governo e Setor Público | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de identidade em blockchain?

O mercado está em USD 6,51 bilhões em 2026 e deve atingir USD 47,97 bilhões até 2031 a um CAGR de 49,08%.

Qual segmento gera mais receita?

Os pacotes de soluções que integram emissão de credenciais, mecanismos ZKP e ferramentas de governança geram 64,73% da receita de 2025.

Qual setor de usuário final está crescendo mais rapidamente?

A saúde lidera o crescimento com um CAGR de 57,23%, impulsionado pelo compartilhamento de registros eletrônicos de saúde baseado em blockchain e pela tokenização de consentimento.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O crescimento da APAC a um CAGR de 56,41% é impulsionado por programas nacionais de identidade digital em Singapura, Malásia, Austrália e pelos projetos piloto de CBDC em andamento na Índia.

Página atualizada pela última vez em: