Tamanho e Participação do Mercado de Blockchain em Mídia, Publicidade e Entretenimento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 55.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Blockchain em Mídia, Publicidade e Entretenimento por Mordor Intelligence

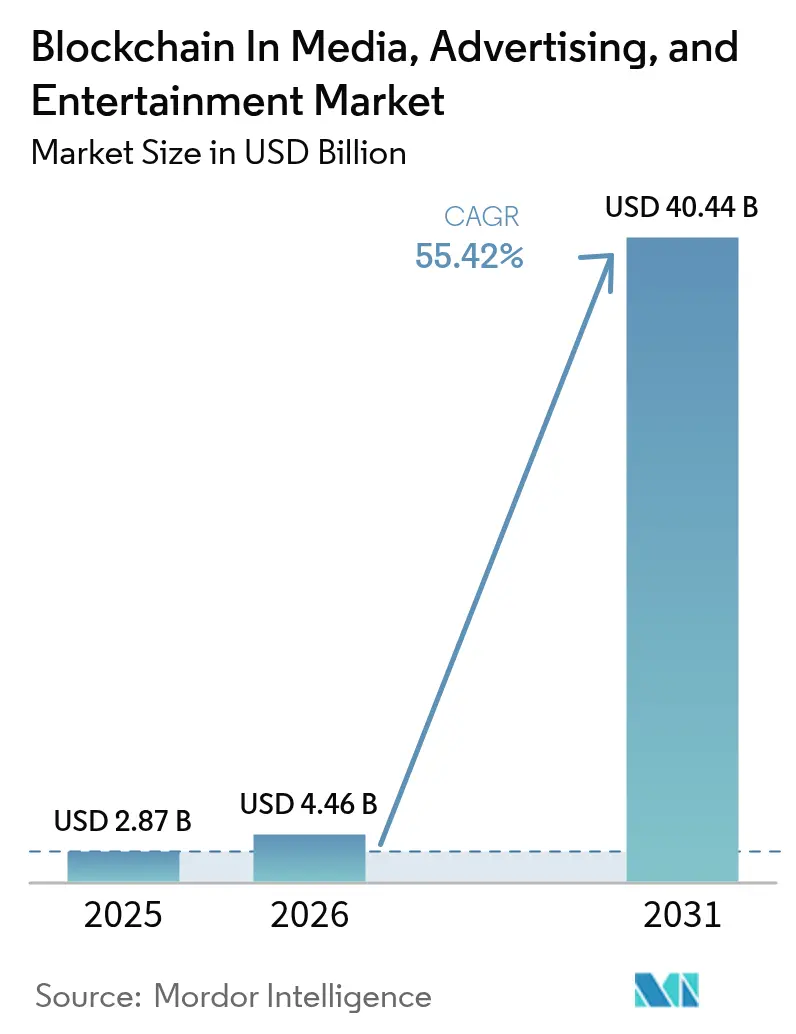

O tamanho do mercado de blockchain em mídia, publicidade e entretenimento em 2026 é estimado em USD 4,46 bilhões, crescendo a partir do valor de 2025 de USD 2,87 bilhões, com projeções para 2031 indicando USD 40,44 bilhões, crescendo a um CAGR de 55,42% no período 2026-2031. A crescente demanda dos criadores por monetização direta, a insistência dos anunciantes em métricas publicitárias verificáveis e o impulso dos detentores de direitos por royalties automatizados impulsionam coletivamente o blockchain nos mercados de mídia, publicidade e entretenimento, enquanto redes permissionadas equilibram transparência com controles de acesso ao conteúdo. As cadeias públicas capturaram participação inicial graças à liquidez de NFTs, mas as arquiteturas de consórcio e híbridas estão escalando rapidamente à medida que os estúdios protegem ativos de pré-lançamento. As grandes empresas atualmente dominam os gastos, mas a queda nos custos de integração permite que estúdios menores implementem blockchain em semanas, ampliando assim a base de usuários. Regionalmente, a América do Norte fornece uma alta participação da receita, mas a Ásia-Pacífico agora apresenta a trajetória de crescimento mais acentuada, à medida que iniciativas de política pública convergem com uma base de fãs digitalmente sofisticada. Em suma, o mercado de blockchain em mídia, publicidade e entretenimento continua a recompensar os inovadores que vinculam dinheiro programável, propriedade intelectual tokenizada e engajamento do público em um único ciclo sem atritos.

Principais Conclusões do Relatório

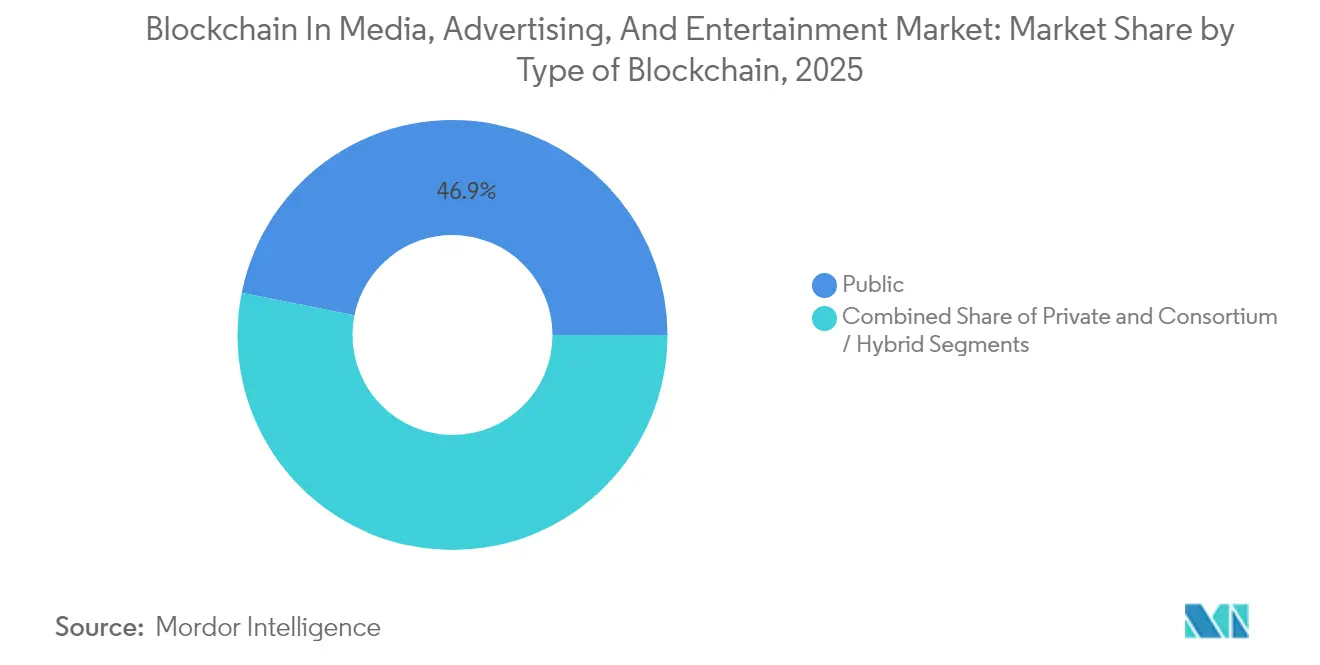

- Por tipo de blockchain, as cadeias públicas detinham 46,85% do mercado de blockchain em mídia, publicidade e entretenimento em 2025, enquanto os modelos de consórcio e híbridos têm previsão de expansão a um CAGR de 60,02% até 2031.

- Por porte empresarial, as grandes empresas comandavam 63,10% do tamanho do mercado de blockchain em mídia, publicidade e entretenimento em 2025, enquanto as pequenas e médias empresas devem avançar a um CAGR de 59,85% até 2031.

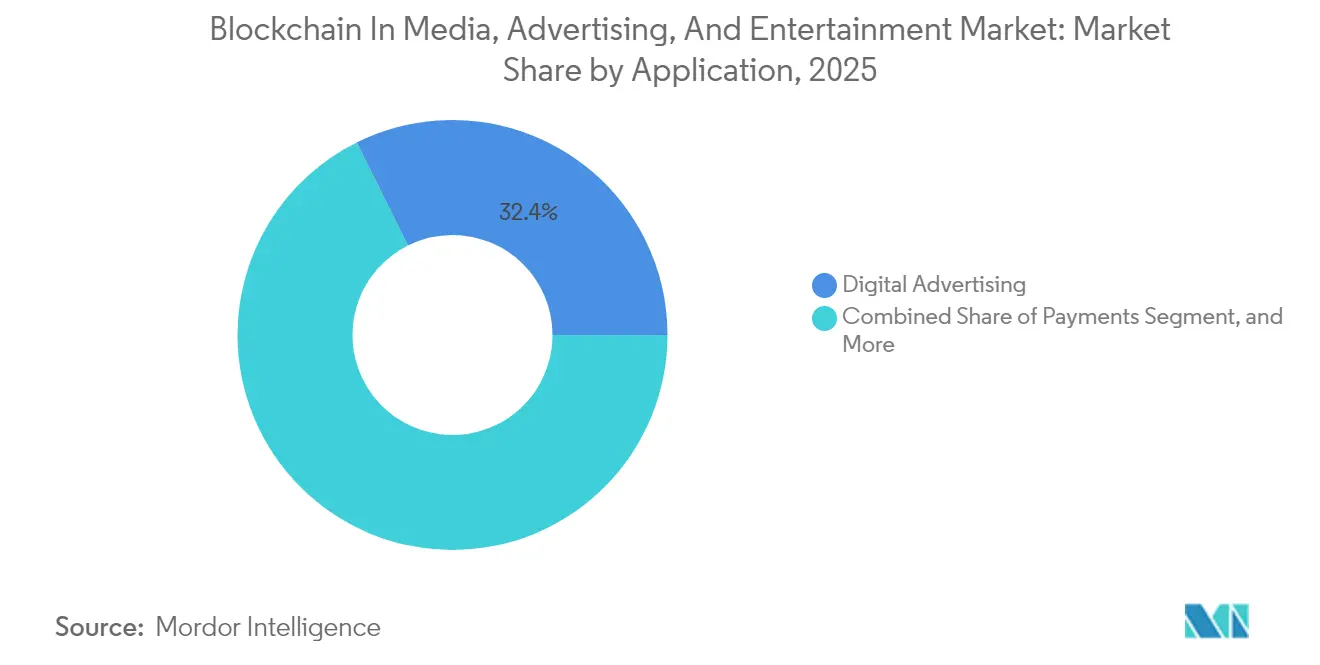

- Por aplicação, a publicidade digital liderou com 32,35% de participação na receita do mercado de blockchain em mídia, publicidade e entretenimento em 2025; contratos inteligentes de licenciamento e gestão de direitos têm projeção de aceleração a um CAGR de 61,35% até 2031.

- Por segmento de mídia, o gaming respondeu por 30,55% dos gastos em blockchain no mercado de mídia, publicidade e entretenimento em 2025, mas a tokenização esportiva está preparada para um CAGR de 60,95% até 2031.

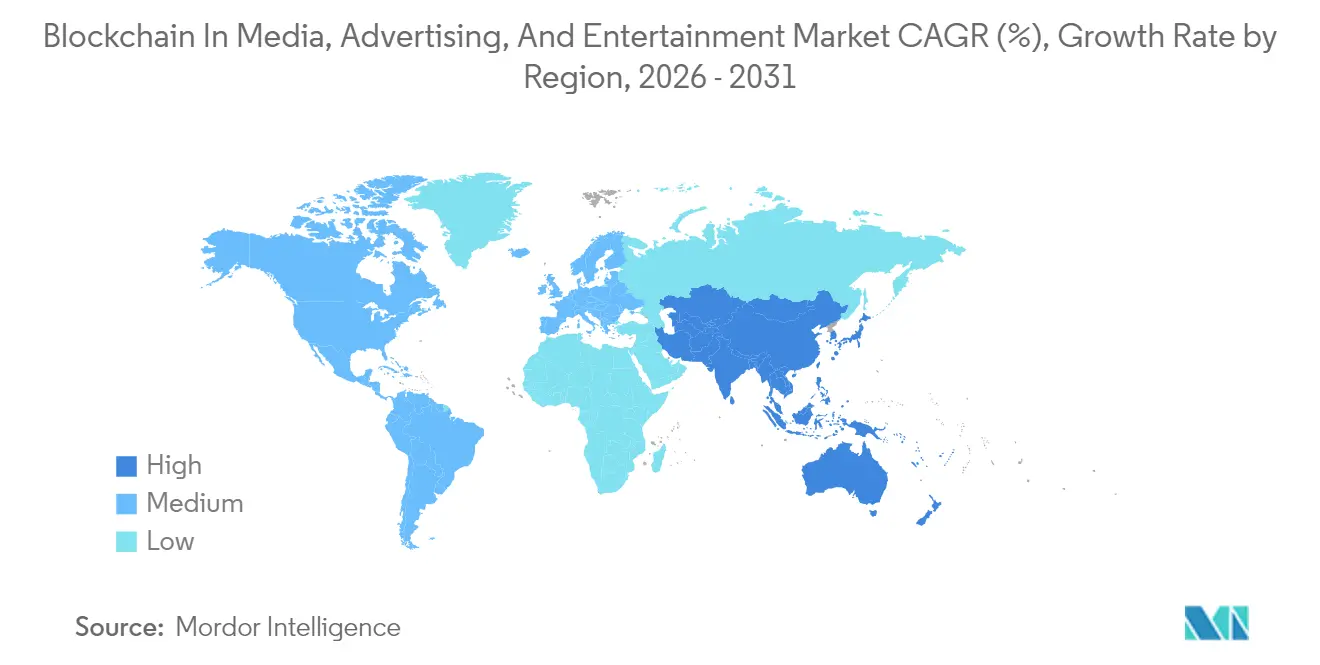

- Por geografia, a América do Norte contribuiu com 38,40% da receita no mercado de blockchain em mídia, publicidade e entretenimento em 2025, enquanto a Ásia-Pacífico deve liderar o campo com um CAGR de 60,35% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Blockchain em Mídia, Publicidade e Entretenimento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Comoditização de Conteúdo e Pirataria | +8.5% | Global, agudo na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Desintermediação entre Criadores e Audiência | +9.2% | Global, adoção inicial na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda por Transações Seguras e Mais Rápidas | +7.8% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Necessidade de Reduzir Fraudes em Publicidade Programática | +8.1% | América do Norte, Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Estúdios de Produção Autônomos Descentralizados | +6.4% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Tokenização de Fluxos de Royalties | +10.3% | Global, tração inicial em música e cinema | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tokenização de Fluxos de Royalties

A tokenização de royalties incorpora a lógica de pagamento em contratos inteligentes que são executados instantaneamente quando o conteúdo é transmitido ou exibido, comprimindo os ciclos de liquidação de quase dois anos para quase tempo real.[1]Royal, "Plataforma de Royalties Musicais Tokenizados," royal.io Músicos independentes recebem 85-95% da receita de streaming, uma reversão acentuada das divisões legadas, enquanto os fãs obtêm propriedade fracionária em catálogos de músicas, aprofundando a fidelidade e a liquidez. O financiamento de capital de risco atingiu USD 55 milhões em 2024 para startups que fracionam ativos de catálogos anteriores, sinalizando forte confiança dos investidores no mercado de blockchain em mídia, publicidade e entretenimento. Os estúdios cinematográficos estão pilotando modelos similares, usando oráculos de bilheteria on-chain para acionar residuais e eliminar disputas contábeis. À medida que esses contratos eliminam a fricção de conciliação, ajudam a expandir a adoção de blockchain nos mercados de mídia, publicidade e entretenimento, com maior penetração em mídia musical e visual.

Desintermediação entre Criadores e Audiência

As redes de vídeo em blockchain permitem que os criadores transmitam conteúdo diretamente aos espectadores sem ceder 30-50% das taxas de plataforma, garantindo assim margens mais elevadas e reduzindo os ciclos de cobrança de pagamentos.[2]Theta Labs, "Rede Descentralizada de Entrega de Vídeo," thetatoken.org Os incentivos de nós de borda da Theta reduzem os custos de entrega em aproximadamente 60%, enquanto as pré-vendas de NFTs agora financiam filmes independentes antes mesmo das filmagens começarem. Os micropagamentos transfronteiriços em stablecoins contornam os controles cambiais, transformando comunidades de fãs espalhadas globalmente em financiadores instantâneos. Dados piloto de 2024 indicam que mais de 40 projetos foram financiados por meio de vendas de NFTs, demonstrando impulso tangível por trás do blockchain nos setores de mídia, publicidade e entretenimento. Em regiões com infraestrutura bancária precária, os criadores coletam fundos em minutos em vez de semanas, sublinhando a capacidade do blockchain de suplantar intermediários estabelecidos.

Necessidade de Reduzir Fraudes em Publicidade Programática

A fraude publicitária desviou USD 84 bilhões dos profissionais de marketing durante 2024, uma perda que galvanizou a adoção de camadas de verificação em blockchain. Brave, AdEx e redes similares registram cada impressão on-chain e pagam aos editores somente após os oráculos de detecção de fraude confirmarem o engajamento humano. Os primeiros pilotos de marcas relatam reduções de fraude de 30-40% e melhor retorno sobre o investimento em publicidade, reforçando o apelo do blockchain nos mercados de mídia, publicidade e entretenimento para os anunciantes. As trilhas de auditoria imutáveis simplificam as conciliações e redirecionam orçamentos para inventário premium. Os formatos de vídeo, outrora vulneráveis à falsificação de domínio, agora obtêm prova criptográfica de posicionamento, restaurando a confiança nas campanhas de publicidade programática.

Demanda por Transações Seguras e Mais Rápidas

O licenciamento transfronteiriço dependia antes de transferências SWIFT, que consumiam até 5-7 dias úteis e 3-5% do valor do negócio. Em 2024, os distribuidores passaram a liquidar direitos de filmes com USDC em dez minutos, contornando spreads cambiais e o risco de estornos. Os trilhos de stablecoin também permitem microtransações abaixo de USD, revivendo modelos de pagamento por visualização e compras no jogo que anteriormente eram inviáveis. As emissoras de eventos ao vivo fecham direitos horas antes do início e liquidam instantaneamente, uma capacidade essencial para a cobertura esportiva em tempo real. À medida que o risco de transação diminui, mais partes interessadas se envolvem com o blockchain nos mercados de mídia, publicidade e entretenimento, reforçando assim os efeitos de rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Padronização e Interoperabilidade | -5.7% | Global, agudo em implantações empresariais fragmentadas | Médio prazo (2-4 anos) |

| Implantação Cara e Demorada | -4.2% | Global, impacto desproporcional sobre PMEs | Curto prazo (≤ 2 anos) |

| Incerteza Regulatória para Receitas Tokenizadas | -6.1% | América do Norte e Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Preocupações com Pegada de Carbono | -3.8% | Europa e América do Norte, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Padronização e Interoperabilidade

Os ativos digitais criados no Ethereum raramente interoperam nativamente com contratos de direitos no Polygon, forçando os detentores de direitos a gerenciar inventários paralelos.[3]InterWork Alliance, "Estrutura de Taxonomia de Tokens," interwork.org Apenas um quinto dos projetos de mídia implementou as estruturas emergentes de taxonomia de tokens, limitando a portabilidade e a liquidez dos ativos. Os protocolos de ponte como CCIP e LayerZero facilitam as transferências, mas incorrem em custos de gas e introduzem superfícies de ataque adicionais, pois carecem de esquemas de metadados compartilhados para licenças de sincronização e mecânicas, e a agregação automatizada de royalties é interrompida. Consequentemente, as empresas podem adiar investimentos, moderando sua adoção de blockchain nos mercados de mídia, publicidade e entretenimento até que os padrões convirjam.

Incerteza Regulatória para Receitas Tokenizadas

Regras divergentes turvam a distinção entre NFTs e tokens de fãs, tornando incerto se eles se qualificam como valores mobiliários. A Comissão de Valores Mobiliários dos EUA emitiu múltiplos avisos Wells em 2024, esfriando alguns lançamentos. Enquanto isso, o enquadramento MiCA da Europa exige registro oneroso, mas oferece clareza. Os estúdios que atendem públicos globais devem bloquear geograficamente certas regiões, adicionando sobrecarga de conformidade que criadores menores não conseguem absorver. O tratamento tributário inconsistente complica ainda mais os cálculos de ROI, incentivando projetos apenas piloto em jurisdições mais favoráveis como Singapura. A resolução dessas áreas cinzentas permanece fundamental para escalar o blockchain nos setores de mídia, publicidade e entretenimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Blockchain: Modelos Híbridos Conquistam a Confiança Empresarial

As redes de consórcio e híbridas têm projeção de crescimento a um rápido CAGR de 60,02%, superando em muito o impulso das cadeias públicas, apesar de as blockchains públicas deterem 46,85% do mercado de blockchain em mídia, publicidade e entretenimento em 2025. A governança permissionada oferece divulgação seletiva de dados, algo imprescindível para os estúdios que protegem conteúdo de pré-lançamento. Os modelos híbridos fazem hash de impressões digitais de contratos no Ethereum, preservando a auditabilidade pública enquanto mantêm os termos do negócio privados, mitigando assim o risco de vazamentos. As instâncias Hyperledger privadas atingiram 5.000 TPS durante um piloto em Hollywood, reafirmando a vantagem de desempenho para fluxos de trabalho de pós-produção. No entanto, as cadeias públicas retêm valor para criadores que buscam liquidez global de NFTs, sublinhando um futuro de pilha dupla em todo o mercado de blockchain em mídia, publicidade e entretenimento.

A adoção híbrida também se beneficia de ferramentas de privacidade on-chain, como as provas de conhecimento zero, que mascaram campos sensíveis enquanto permitem a confirmação pública das divisões de royalties. Os consórcios de estúdios agora podem validar que os pagamentos ocorreram sem expor os valores exatos aos concorrentes. À medida que os frameworks de código aberto amadurecem, a fricção de integração diminui, incentivando mais emissoras de médio porte a migrar. Ao longo do horizonte de previsão, espera-se que as arquiteturas híbridas ancore 40% das novas implantações, consolidando seu status como padrão empresarial padrão para o mercado de blockchain em mídia, publicidade e entretenimento.

Por Porte Empresarial: PMEs Aceleram a Adoção

Embora as grandes empresas controlassem 63,10% do valor transacional em 2025, as PMEs estão se aproximando rapidamente com um CAGR de 59,85% até 2031. Os modelos de contrato prontos da Thirdweb e da Alchemy reduzem os ciclos de desenvolvimento de meses para semanas. Os serviços de nós gerenciados na AWS e no Azure reduzem ainda mais os custos, permitindo que os estúdios criem ambientes por menos de USD 50.000, em comparação com construções personalizadas de seis dígitos anteriormente. Uma pesquisa com artistas revelou que o uso de blockchain deve triplicar para 38% até 2024, destacando o impulso de base em todo o mercado de blockchain em mídia, publicidade e entretenimento.

A tração das PMEs é especialmente aguda na América do Sul e no Sudeste Asiático, onde os criadores carecem de parceiros de distribuição estabelecidos, mas possuem grandes audiências online. Concertos de streaming com acesso por token no Brasil atraíram 5.000 artistas em seis meses, demonstrando que os pequenos players podem superar suas limitações quando equipados com infraestrutura Web3. À medida que as ferramentas sem código proliferam, as PMEs poderão superar as grandes empresas em contagem de novos projetos até 2028, alterando o equilíbrio competitivo dentro do mercado de blockchain em mídia, publicidade e entretenimento.

Por Aplicação: Contratos Inteligentes Redefinem a Gestão de Direitos

A publicidade digital ainda lidera a receita com 32,35%, mas os contratos inteligentes de licenciamento e royalties estão avançando rapidamente a um CAGR de 61,35%. Um filme de grande sucesso codificou sua estrutura de pagamento em cascata em Solidity em 2024, acionando pagamentos dentro de 48 horas dos relatórios de bilheteria, substituindo cheques trimestrais e auditores. Os livros-razão transparentes eliminam disputas de conciliação e reduzem os custos legais. Os trilhos de stablecoin suportam liquidações transfronteiriças instantâneas, tornando os contratos inteligentes o aplicativo matador dentro do mercado de blockchain em mídia, publicidade e entretenimento.

Os pagamentos e o gaming pairam na faixa de participação intermediária, enquanto o streaming ao vivo cresce a partir de uma base menor à medida que as redes de vídeo descentralizadas oferecem 90-95% de retenção de receita para os criadores. Usos auxiliares, como rastreamento da cadeia de suprimentos para merchandise e rotulagem anticounterfeit, permanecem nicho, mas estão em ascensão. A mudança de lançamentos especulativos de NFTs para automação de fluxo de trabalho sinaliza uma fase de maturação em todo o setor de blockchain em mídia, publicidade e entretenimento.

Por Segmento de Mídia: Tokenização Esportiva Acelera

As franquias esportivas agora tokenizam ingressos, memorabilia e direitos de governança, impulsionando um CAGR impressionante de 60,95%, superando a participação ainda substancial de 30,55% do gaming. Os clubes de futebol europeus sozinhos emitiram 50 tokens de fãs em 2024, arrecadando USD 300 milhões e permitindo que os torcedores votem no design das camisas. Os ingressos baseados em NFTs codificam tetos de revenda, recuperando USD 1,5 bilhão que antes escorregava para os cambistas. Tal tração posiciona o esporte como o laboratório de inovação do blockchain em mídia, publicidade e entretenimento.

Música e cinema ficam na faixa intermediária de participação, mas aproveitam os ventos favoráveis da tokenização de catálogos e do financiamento coletivo via NFTs. O conteúdo publicitário aproveita colecionáveis de marca que recompensam o engajamento, elevando o recall em 25-30% em comparação com banners estáticos. Embora os casos de uso em notícias e publicação ainda sejam incipientes, as preocupações com deepfakes estão empurrando os editores em direção a registros de conteúdo imutáveis, sugerindo potencial futuro para o mercado de blockchain em mídia, publicidade e entretenimento.

Análise Geográfica

A América do Norte contribuiu com 38,40% da receita em 2025, com os estúdios da Califórnia respondendo por mais de 60% dos gastos regionais em meio a um robusto apoio de capital de risco. Os incentivos fiscais do Canadá ancoram o gaming em blockchain em Toronto e Vancouver, enquanto a adoção no México fica para trás, mas ganha impulso com os fluxos de stablecoin impulsionados por remessas. A liderança inicial da região muda o foco para preocupações de escalonamento, orquestração entre cadeias e plataformas de conformidade regulatória; no entanto, sua taxa de crescimento agora fica atrás dos pontos emergentes, refletindo a maturidade do mercado dentro do setor de blockchain em mídia, publicidade e entretenimento.

A Ásia-Pacífico tem previsão de disparar a um CAGR de 60,35%, o mais rápido do mundo. A Rede de Serviços Baseada em Blockchain administrada pelo Estado da China permite "colecionáveis digitais" compatíveis semelhantes a NFTs, contornando as proibições de negociação de criptomoedas. O roteiro Web3 do Japão fornece isenções fiscais que estimulam a Sony e a Bandai Namco a lançarem jogos em blockchain. Os NFTs de Bollywood da Índia têm como alvo uma vasta diáspora, e os tokens de K-pop da Coreia do Sul se esgotam instantaneamente, gerando modelos para financiamento por fãs. Austrália e Sudeste Asiático contribuem com participações modestas hoje, mas capitalizam na melhoria dos trilhos de pagamento integrando tecnologia blockchain em estratégias regionais de exportação de conteúdo que unem o mercado de mídia, publicidade e entretenimento.

Europa, América do Sul, Oriente Médio e África completam o restante. O MiCA fornece certeza jurídica que acelera o desenvolvimento de registros de direitos na Alemanha e no Reino Unido. As casas de luxo da França mesclam alta costura com NFTs de cinema, aprimorando o marketing experiencial. Brasil e Argentina utilizam stablecoins para mitigar o impacto da inflação, embora as deficiências de infraestrutura retardem sua adoção. Dubai e Riad aproveitam os benefícios de zonas francas para atrair estúdios Web3, enquanto a Nigéria pilota streams de música em blockchain direcionados a downloads da diáspora. Coletivamente, essas diversas iniciativas sublinham o alcance global do blockchain nos setores de mídia, publicidade e entretenimento.

Panorama regulatório

A regulamentação que afeta o blockchain em mídia, publicidade e entretenimento continua a se dividir entre privacidade, tratamento de receitas tokenizadas e conformidade para fluxos de trabalho de conteúdo habilitados por IA. Na União Europeia, a MiCA oferece um caminho de conformidade mais claro para determinadas atividades com criptoativos, enquanto o Comitê Europeu de Proteção de Dados emitiu diretrizes sobre o processamento de dados pessoais por meio de tecnologias blockchain, incentivando as plataformas de mídia a adotarem padrões de privacidade desde a concepção adequados a implantações híbridas e permissionadas. Separadamente, a Lei de IA da UE (Regulamento (UE) 2024/1689) eleva os requisitos de governança em torno dos fluxos de trabalho de conteúdo habilitados por IA, uma adjacência relevante para as operações de proveniência, autenticidade e direitos no setor.

Estruturas de definição de padrões e apoiadas por governos também estão se tornando mais explícitas para ativos de mídia tokenizados e registros de direitos. A União Internacional de Telecomunicações publicou a Recomendação ITU-T F.751.27 em março de 2025, definindo uma estrutura e requisitos de segurança para serviços de ativos de dados multimídia baseados em DLT, o que oferece um ponto de referência para auditabilidade e controles de risco. Na UE, o Regulamento (UE) 2025/2531 (adotado em dezembro de 2025) estabeleceu padrões de referência para registros eletrônicos qualificados sob o eIDAS, apoiando modelos de registro legalmente ancorados para registros de direitos e registros de transações, enquanto a China publicou a norma T/ZDMIA 004-2025 (julho de 2025) especificando requisitos do sistema de certificação blockchain para produtos culturais e criativos digitais.

Análise da cadeia de valor

A cadeia de valor começa com a originação de conteúdo (artistas, estúdios, editoras, ligas e criadores) e passa pelas camadas de produção, distribuição e monetização, com o blockchain normalmente inserido em pontos onde a proveniência, os direitos e os pagamentos precisam ser conciliados entre muitas partes. A definição de direitos e a criação de metadados alimentam contratos inteligentes que codificam divisões de propriedade, termos de uso e regras de royalties, conectando-se então a pontos finais de distribuição (streaming, plataformas de jogos, bilheteria e merchandising) e fluxos de trabalho de publicidade em que impressões e resultados são registrados para auditoria. Os fornecedores de tecnologia oferecem a infraestrutura principal (cadeias públicas como Ethereum, pilhas empresariais como IBM Hyperledger Fabric e cadeias mais recentes focadas em setores como Story), além de infraestrutura de nós, ferramentas de identidade e carteiras, serviços de oráculos para eventos fora da cadeia e integradores de sistemas que conectam a lógica on-chain aos back offices de mídia e entretenimento.

Rio abaixo, os serviços de liquidação de receitas e conformidade (infraestruturas de stablecoins, relatórios, tributação e detecção de fraudes) fecham o ciclo, permitindo a execução de pagamentos quase em tempo real e trilhas de auditoria baseadas em registros distribuídos. Iniciativas do setor estão fortalecendo as interfaces: o IAB Tech Lab publicou a Accountability Platform Version 1.0 em novembro de 2024 para padronizar estruturas de dados auditáveis destinadas a rastrear preferências e restrições de uso de dados em toda a cadeia de suprimentos da publicidade digital, alinhando-se aos casos de uso de verificação on-chain. A execução comercial também está se estendendo à infraestrutura de monetização de propriedade intelectual, como a Vobile e a Finloop Financial Technology Holdings Limited lançando um programa de ativos do mundo real para direitos de propriedade intelectual criativa (junho de 2026) para tokenizar até 100 milhões de dólares em direitos de filmes, vídeos e música nas redes Ethereum e Stellar, e a Barunson anunciando a nPLUG (setembro de 2025) na Story para permitir a remixagem legal de propriedade intelectual com atribuição incorporada e divisão de royalties. Os principais pontos de estrangulamento continuam sendo a interoperabilidade entre cadeias e metadados de direitos, a escalabilidade para eventos de conteúdo de alto volume, a ambiguidade regulatória em torno de propriedade intelectual e receitas tokenizadas, e as lacunas de experiência do usuário para criadores e equipes de direitos não técnicos.

Cenário Competitivo

O mercado permanece fragmentado, sem nenhum fornecedor ultrapassando 10% de participação, resultando em uma pontuação de concentração de 3. Os gigantes da nuvem AWS, Microsoft e Oracle empacotam blockchain como serviço, fidelizando estúdios que valorizam contratos de suporte em detrimento da descentralização máxima.[4]Microsoft, "Azure Blockchain para Mídia," azure.microsoft.com Nativos de blockchain como Theta Labs e Livepeer perseguem criadores com incentivos de tokens e divisões de receita de 90% ou mais, competindo para rearquitetar os modelos de entrega de vídeo. Os integradores de consultoria Accenture, Ernst and Young e Infosys monetizam construções de consórcio personalizadas e manutenção, fazendo a ponte entre as necessidades empresariais e as camadas de protocolo.

A diferenciação gira em torno de descentralização versus governança. Os defensores das cadeias públicas enfatizam a composabilidade e a liquidez global; os líderes empresariais prezam listas de validadores permitidos e canais de dados privados. As implantações de provas de conhecimento zero tentam conciliar ambos os campos, permitindo privacidade em trilhos públicos, embora as implementações em produção fossem escassas em 2024. O novo padrão de interoperabilidade da ISO pode acelerar a consolidação de fornecedores à medida que os protocolos convergem; no entanto, os ecossistemas proprietários defendem a titularidade por ora, preservando a fragmentação dentro do mercado de blockchain em mídia, publicidade e entretenimento.

Olhando para o futuro, existem oportunidades em espaços em branco para middleware de orquestração que une mercados públicos de NFTs a livros-razão privados de estúdios. Chainlink CCIP e LayerZero já miram neste nicho, e os primeiros adotantes citam maior mobilidade de ativos e ciclos de integração mais curtos como principais benefícios. Os serviços entre cadeias podem se tornar os árbitros do setor, concedendo-lhes influência desproporcional sobre a eventual hierarquia de plataformas do setor de blockchain em mídia, publicidade e entretenimento.

Líderes do Setor de Blockchain em Mídia, Publicidade e Entretenimento

IBM Corporation

Microsoft Corporation

Ernst and Young Global Limited

The Bitfury Group Limited

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo é a publicidade programática verificável e vinculada a resultados, em que contratos inteligentes e registros on-chain reduzem a sobrecarga de conciliação e a exposição a fraudes em cadeias de suprimentos fragmentadas. Isso se alinha ao fator de mercado relacionado à fraude publicitária (perdas de 84 bilhões de dólares em 2024, conforme o contexto do relatório) e corresponde a atividades já documentadas em 2026, incluindo o lançamento do BlockVantage pela Blockboard (janeiro de 2026) para incorporar verificação por contrato inteligente na compra programática, e a confirmação pela LG Electronics do desenvolvimento de uma plataforma de publicidade baseada em blockchain na Arbitrum após um piloto com a Hakuhodo (junho de 2026). Juntas, essas iniciativas ampliam o escopo endereçável além das redes de publicidade nativas de criptomoedas, alcançando as pilhas de marcas e agências que já gerenciam identidade, mensuração e governança.

Uma segunda área de espaço em branco é a infraestrutura de propriedade intelectual e royalties de nível empresarial, que conecta direitos tokenizados, termos de licenciamento e liquidação em fluxos de trabalho operáveis, em vez de lançamentos isolados de NFTs. O programa de ativos do mundo real da Vobile para direitos de propriedade intelectual criativa, lançado em junho de 2026, e a captação da Série A da KOR Protocol (7,5 milhões de dólares, julho de 2026) para uma câmara de compensação de ativos criativos destacam a demanda por registros de direitos e camadas de compensação que apoiem a proveniência na era da IA, a atribuição multipartes e a distribuição de receitas. Estratégias de plataforma também estão se formando em torno de infraestruturas escaláveis para transações de entretenimento, como a Sony delineando uma estratégia de migração de propriedade intelectual de entretenimento para sua rede Soneium, Layer 2 da Ethereum (abril de 2026), que visa implantações de maior throughput mantendo a interoperabilidade com as ferramentas mais amplas da Ethereum. Em todos os segmentos de mídia, a oportunidade se concentra onde muitas partes interessadas lidam com o mesmo ativo (divisões musicais, residuais de filmes, ingressos e itens de coleção esportivos) e onde redes híbridas ou de consórcio conseguem atender às necessidades de confidencialidade e, ao mesmo tempo, fornecer provas auditáveis para parceiros e reguladores.

Desenvolvimentos recentes do setor

- Abril de 2026: a Microsoft e a Publicis Groupe expandiram sua parceria estratégica para criar uma solução de marketing completa, combinando agentes de IA, dados baseados em identidade e fluxos de trabalho de marketing unificados na infraestrutura Microsoft Azure e Epsilon. A colaboração fortalece a integração de nível empresarial entre compra de mídia, governança de dados e camadas de automação, criando um caminho mais claro para que verificação e trilhas de auditoria baseadas em blockchain se conectem às pilhas de ad-tech existentes.

- Janeiro de 2026: a IBM e a Recording Academy apresentaram o GRAMMY IQ, uma experiência digital de IA agentiva construída sobre o IBM watsonx para apoiar o engajamento de fãs e experiências baseadas em dados em torno do GRAMMY Awards de 2026. A implantação destaca como grandes detentores de direitos e marcas de mídia estão modernizando o engajamento digital e as operações de conteúdo, aumentando a demanda por controles complementares de proveniência, direitos e consentimento fornecidos pelas plataformas blockchain.

- Abril de 2024: a Axel Springer e a Microsoft expandiram sua parceria nas áreas de publicidade, conteúdo de IA e serviços Azure para aprofundar a colaboração tecnológica e as ofertas comerciais. A iniciativa reforçou a posição do Azure em programas de modernização de mídia e publicidade, apoiando uma adoção mais ampla de componentes adjacentes ao blockchain, como identidade, auditabilidade e gestão de direitos, em implantações empresariais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado acompanha as receitas geradas por soluções baseadas em blockchain e serviços relacionados utilizados em fluxos de trabalho de mídia, publicidade e entretenimento, nos quais a tecnologia é aplicada à gestão de direitos, segurança de conteúdo, pagamentos e transparência publicitária. Contabilizamos os gastos diretamente vinculados à entrega ou operação dessas capacidades de blockchain.

Exclusões de escopo: excluímos o valor nominal de negociação de criptoativos e a ampla atividade de revenda de NFTs de consumo quando não estiverem vinculados a uma entrega mensurável de serviço de mídia, publicidade ou entretenimento.

Visão geral da segmentação

- Por Tipo de Blockchain

- Público

- Privado

- Consórcio / Híbrido

- Por Porte Empresarial

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Aplicação

- Licenciamento e Gestão de Direitos

- Publicidade Digital

- Contratos Inteligentes

- Pagamentos

- Jogos Online

- Streaming ao Vivo

- Outras Aplicações

- Por Segmento de Mídia

- Música

- Cinema e TV

- Conteúdo Publicitário

- Gaming

- Esportes

- Notícias e Publicação

- Outros Segmentos de Mídia

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando os sinais de adoção que sustentam o uso de blockchain nesses setores e, em seguida, traduzindo-os em linhas de gastos mensuráveis. Fontes públicas e oficiais são usadas para ancorar o contexto de demanda mais amplo, como dados do US Bureau of Economic Analysis para a produção relacionada à mídia, séries do US Census Bureau e da Eurostat para a atividade de serviços digitais, e indicadores de telecomunicações e internet publicados por órgãos como a União Internacional de Telecomunicações.

Também utilizamos fontes que explicam como os casos de uso estão se formando na prática, como registros de patentes da WIPO e do USPTO para identificar onde a inovação está se concentrando, artigos revisados por pares sobre proveniência de conteúdo e automação de direitos, e publicações abertas de organismos de padronização e grupos setoriais que discutem identidade, contratos inteligentes e tokenização. Em seguida, relatórios de empresas, apresentações de resultados, documentação para desenvolvedores e imprensa confiável são analisados para verificar a coerência do foco de comercialização e a orientação de preços, e uma assinatura paga que abrange dados financeiros e notícias de empresas é usada para agilizar as verificações cruzadas. As fontes de pesquisa documental listadas aqui são apenas ilustrativas, e muitas outras referências públicas também foram analisadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar o momento de adoção e as partes dos gastos que podem ser contabilizadas de forma confiável, especialmente quando anúncios não se convertem em implantações produtivas. Conversamos com equipes de soluções, líderes de operações de mídia e publicidade, partes interessadas de plataformas e estúdios, e parceiros de serviços em APAC, EMEA e Américas, ajustando então as premissas nos casos em que vários entrevistados apontaram para as mesmas restrições de implementação ou realidades de preços.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | APAC: 43% |

| Nível médio: 53% | Líderes funcionais/de unidade: 35% | EMEA: 31% |

| Participantes menores: 16% | Gerentes: 53% | Américas: 26% |

Dimensionamento de mercado e previsão

O modelo principal é construído de forma top-down, reconstruindo o conjunto de gastos endereçáveis a partir das tendências de digitalização em mídia, publicidade e entretenimento, e aplicando então taxas de penetração para os casos de uso habilitados por blockchain que os respondentes confirmam estarem orçados atualmente. Para manter os totais realistas, corroboramos os resultados com verificações seletivas de baixo para cima (bottom-up), como faixas de preços amostrados de fornecedores aplicadas a volumes de implantação prováveis, e feedback de canais sobre os tamanhos típicos de contratos para pilotos versus implantações em escala.

As principais entradas incluem a mudança de mix em direção à publicidade programática e ao vídeo digital, o ritmo de crescimento das plataformas de streaming e jogos, a incidência relatada de fraude publicitária e controles de tráfego inválido, e a curva de maturidade para fluxos de trabalho de direitos e royalties baseados em contratos inteligentes. Também acompanhamos a divisão entre implantações em redes permissionadas e públicas, os padrões de adoção por tamanho de empresa e a intensidade de serviços durante a integração, uma vez que esses fatores alteram a receita capturada nos primeiros anos. As previsões são elaboradas por meio de análise de cenários, na qual um caso de adoção é vinculado a variáveis como ciclos de implantação empresarial, conforto regulatório com ativos tokenizados e melhorias esperadas na interoperabilidade, sendo então validadas por consenso de especialistas obtido nas entrevistas. Quando as evidências bottom-up são escassas, deixamos lacunas não preenchidas e utilizamos, em vez disso, faixas conservadoras que só são estreitadas após múltiplas confirmações independentes.

Validação de dados e ciclo de atualização

A validação é feita comparando os resultados do modelo com sinais independentes, como comentários sobre implantações empresariais de blockchain, orientação de preços para blockchain gerenciado e trabalho de integração, e o ritmo observado de conversão de pilotos em produção. Os valores discrepantes são sinalizados quando o crescimento implica saltos irrealistas no número de implantações ou quando os gastos implícitos por cliente se distanciam do que as entrevistas e divulgações públicas sugerem.

Antes da aprovação final, as estimativas passam por uma revisão analítica em várias etapas, na qual as premissas são reverificadas, os cálculos são refeitos e as principais variações são explicadas em termos claros, de forma que possam ser justificadas em uma chamada. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas por eventos relevantes, como mudanças regulatórias importantes, mudanças acentuadas na atividade de tokenização ligada a ativos de mídia, ou alterações visíveis nos padrões de mensuração publicitária. Imediatamente antes da entrega, é realizada uma revisão final para que os números reflitam os dados mais recentes disponíveis e quaisquer sinais de mercado de última hora.

Comparação da estimativa de mercado de blockchain para mídia, publicidade e entretenimento da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para blockchain em mídia, publicidade e entretenimento podem parecer muito distantes entre si, pois cada publicador escolhe diferentes linhas de receita, premissas de tempo e o que considera implantação real versus intenção. Mantemos a abordagem explicável ao vincular o modelo a sinais de demanda observáveis e, em seguida, verificá-lo com entrevistas, de modo que o número final não seja determinado por uma única suposição ousada.

O principal fator de divergência é se a atividade relacionada a tokens e NFTs é contabilizada como receita de mercado, e a Mordor Intelligence trata o escopo como gastos com tecnologia e serviços vinculados a casos de uso de mídia, publicidade e entretenimento, e não como o valor negociado de ativos digitais. Outras diferenças geralmente decorrem da escolha do ano-base, de se os serviços são agrupados com as soluções, da velocidade permitida de aumento dos valores médios de contrato e de como o momento de conversão cambial é tratado entre regiões.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,46 bilhões de dólares (2026) | |

| Consultoria Global A | 6,35 bilhões de dólares (2025) | Esta estimativa utiliza um ano-base anterior e parece incluir categorias mais amplas de blockchain, como tokenização e aplicativos descentralizados, sem separar de forma consistente a atividade pura de ativos digitais das receitas de serviços de mídia e publicidade, o que pode inflacionar o total de curto prazo. |

| Grupo de Pesquisa Setorial B | 1,10 bilhão de dólares (2023) | Este número está vinculado a uma visão mais restrita de adoção em estágio inicial e a um ano-base diferente, com um escopo que pode se inclinar mais para a receita de soluções em aplicações essenciais, o que tende a subestimar a integração e os serviços gerenciados que impulsionam uma grande parte dos gastos durante os anos de implantação. |

Entre os três valores, a diferença é explicada principalmente por decisões de escopo e de momento, e não por um desacordo quanto à aceleração da adoção. Nosso dimensionamento permanece rastreável porque vincula a receita a um conjunto definido de casos de uso, mantém visíveis premissas como penetração e intensidade de serviços, e depois as reverifica com o que implementadores e compradores dizem estar realmente sendo adquirido.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de blockchain em mídia, publicidade e entretenimento em 2026?

Está em USD 4,46 bilhões e tem projeção de crescimento acentuado para USD 40,44 bilhões até 2031.

Qual é o CAGR previsto para blockchain em mídia e entretenimento até 2031?

O mercado deve registrar um robusto CAGR de 55,42% de 2026 a 2031.

Qual segmento está se expandindo mais rapidamente nas aplicações de blockchain em mídia?

Os contratos inteligentes para licenciamento e gestão de royalties estão avançando a um CAGR de 61,35%.

Qual região testemunhará o crescimento mais forte?

A Ásia-Pacífico deve registrar um CAGR de 60,35%, superando todas as demais regiões.

Por que as organizações esportivas estão adotando blockchain?

Os ingressos tokenizados e os tokens de fãs desbloqueiam novas receitas e engajamento, levando o segmento esportivo a um CAGR de 60,95%.

Qual é a principal barreira para uma adoção mais ampla de blockchain em mídia?

A ambiguidade regulatória em torno das receitas tokenizadas permanece a restrição mais significativa.

Página atualizada pela última vez em: