Tamanho e Participação do Mercado de Blockchain como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

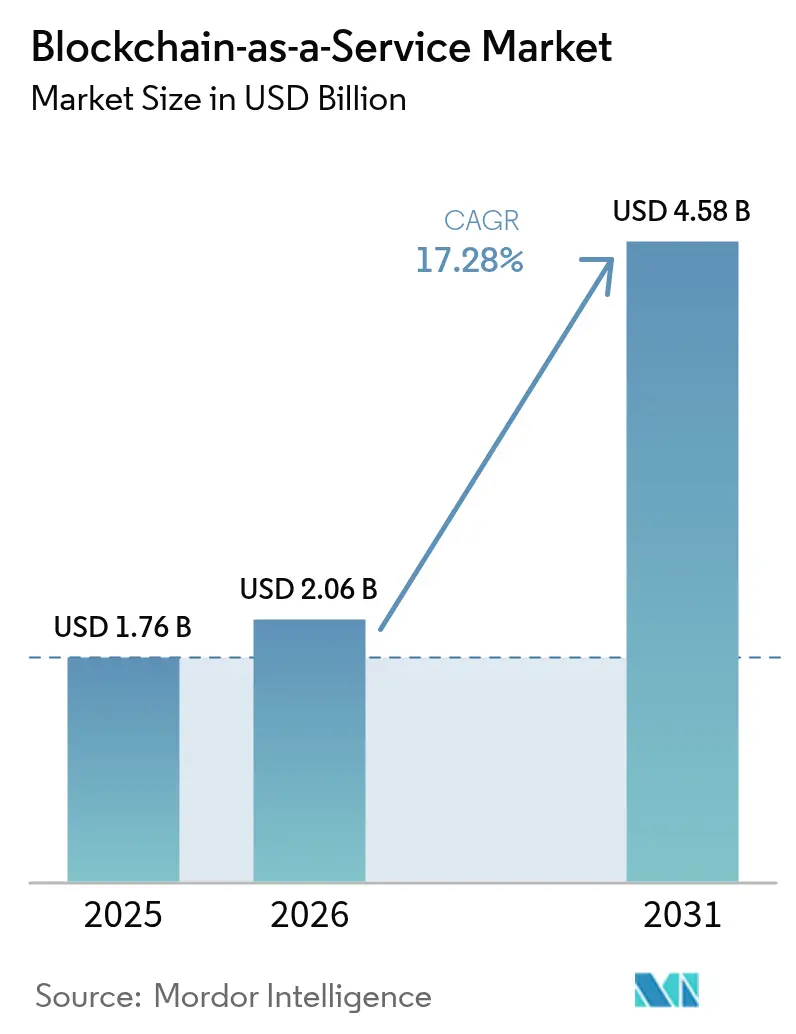

| Tamanho do Mercado (2026) | 2.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.28% CAGR |

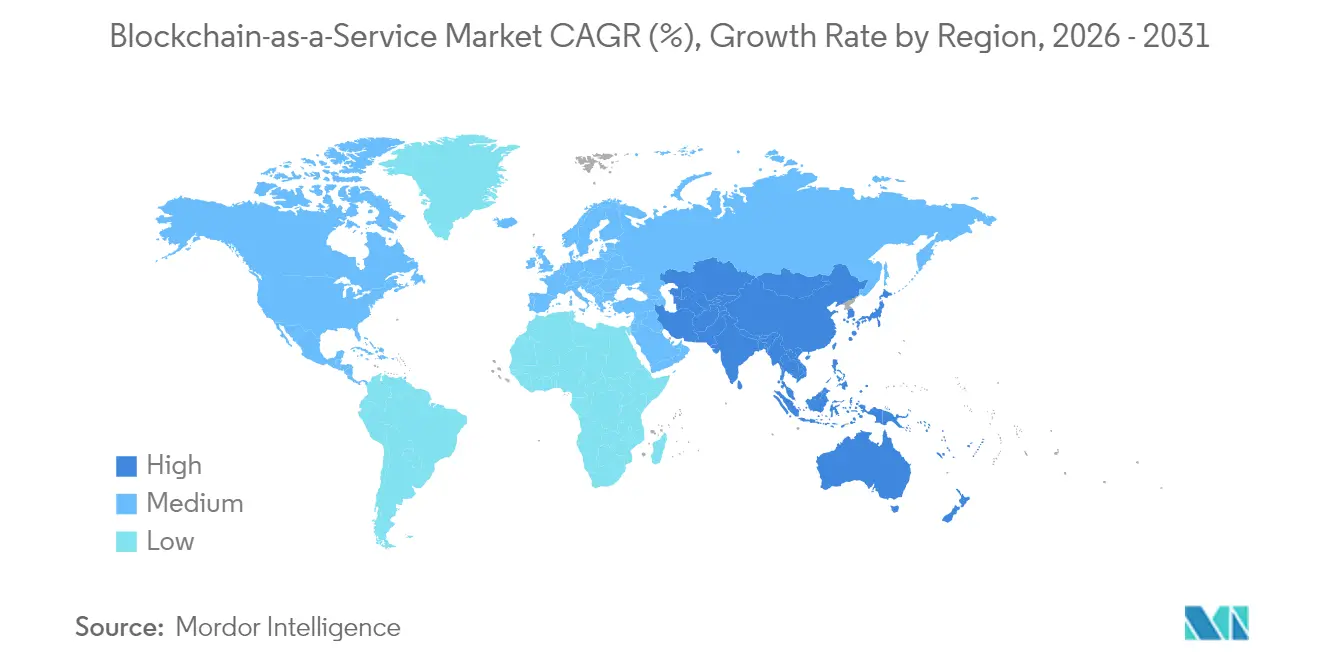

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Blockchain como Serviço por Mordor Intelligence

Espera-se que o tamanho do mercado de Blockchain como Serviço cresça de USD 1,76 bilhão em 2025 para USD 2,06 bilhões em 2026 e está previsto para atingir USD 4,58 bilhões até 2031 a um CAGR de 17,28% no período de 2026 a 2031. O mercado de Blockchain como Serviço está ganhando impulso à medida que as empresas migram de provas de conceito em pequena escala para implantações em produção, impulsionadas por regulamentações mais claras e provedores de nuvem que incorporam ferramentas de registro distribuído em pacotes de infraestrutura mais amplos. Os pilotos de moeda digital de bancos centrais, especialmente o projeto mBridge do Banco de Compensações Internacionais, estão gerando demanda downstream por plataformas de blockchain empresarial.[1]Banco de Compensações Internacionais, "Projeto mBridge: Produto mínimo viável," bis.org As ofertas agrupadas dos hiperescaladores de nuvem reduzem o atrito nas aquisições, enquanto estruturas regulatórias como o regulamento de Mercados em Criptoativos da União Europeia legitimam os gastos empresariais.[2]União Europeia, "Regulamento de Mercados em Criptoativos," eur-lex.europa.eu Os programas de sandbox da América do Norte e as iniciativas de tokenização financiadas pelo Estado na Ásia-Pacífico aceleram ainda mais a adoção. Ao mesmo tempo, a escassez contínua de talentos e as lacunas de interoperabilidade no nível de protocolo permanecem como pontos de atenção que podem moderar o crescimento de curto prazo.

Principais Conclusões do Relatório

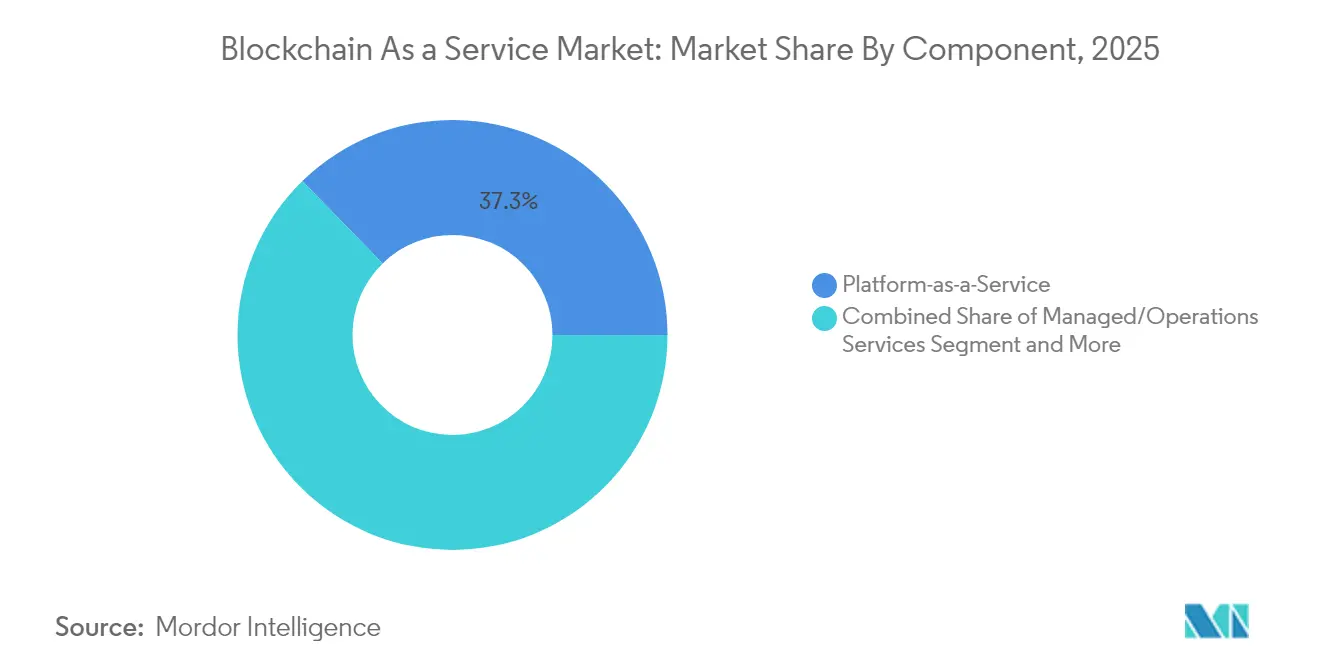

- Por componente, a Plataforma como Serviço liderou com 37,30% de participação na receita em 2025, enquanto os Serviços Gerenciados têm previsão de expansão a um CAGR de 19,25% até 2031.

- Por modelo de implantação, a Nuvem Pública capturou 62,20% da participação do mercado de Blockchain como Serviço em 2025; a Nuvem Híbrida está projetada para crescer a um CAGR de 21,35% até 2031.

- Por tamanho de organização, as Grandes Empresas responderam por 60,60% do tamanho do mercado de Blockchain como Serviço em 2025, enquanto as Pequenas e Médias Empresas registraram o crescimento mais rápido, a um CAGR de 23,90%.

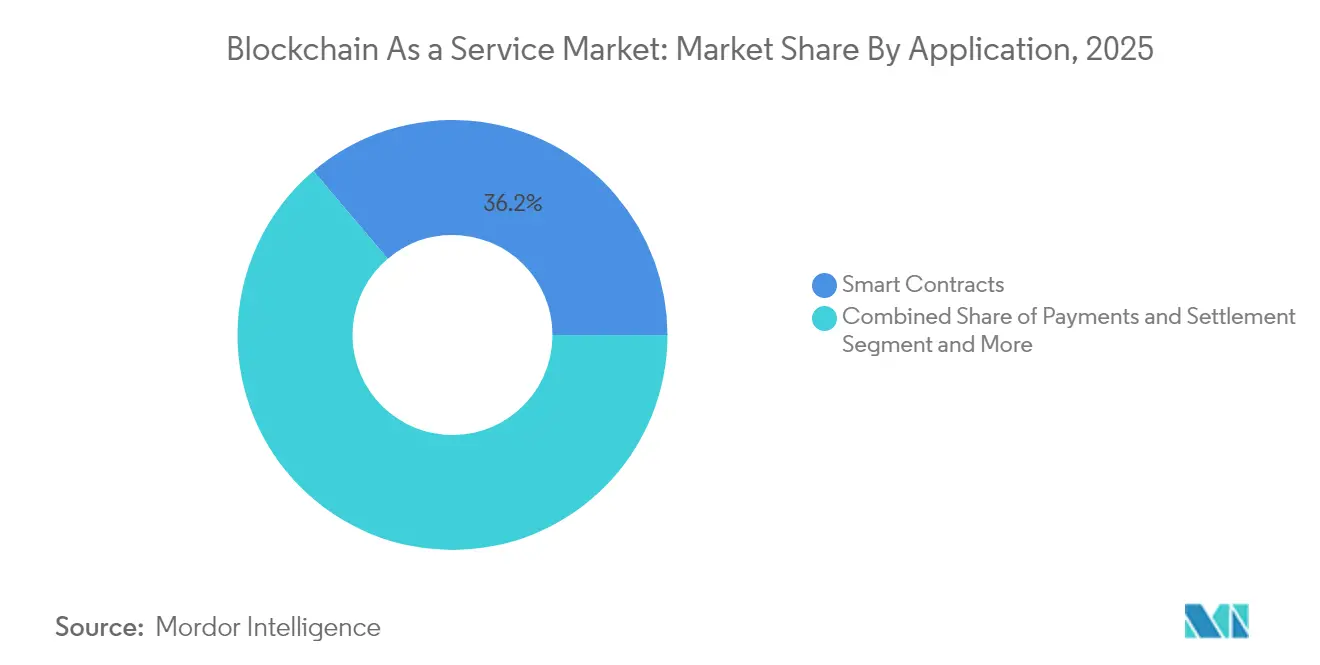

- Por aplicação, os Contratos Inteligentes comandaram 36,20% da receita em 2025, e a Identidade Digital e KYC está posicionada para um CAGR de 24,70% até 2031.

- Por vertical de usuário final, Serviços Bancários, Financeiros e de Seguros detiveram uma participação de 33,10% em 2025; Saúde e Ciências da Vida avançou mais rapidamente, a um CAGR de 25,05%.

- Por geografia, a América do Norte liderou com uma participação de 40,40% em 2025, enquanto a Ásia-Pacífico apresenta a trajetória mais acentuada, a um CAGR de 18,20%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Blockchain como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por integridade de dados à prova de adulteração em setores regulamentados | +3.2% | Global, com concentração na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Hiperescaladores de nuvem agrupando BaaS em pilhas mais amplas de X como Serviço | +2.8% | Global, liderado pela América do Norte, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Clareza regulatória gradual sobre tokenização e stablecoins | +2.1% | UE, jurisdições seletivas dos EUA | Médio prazo (2 a 4 anos) |

| Programas de sandbox de bancos centrais que utilizam back-ends de BaaS | +1.9% | Núcleo da APAC, com expansão para o MEA | Longo prazo (≥ 4 anos) |

| Explosão de pilotos de blockchain de nível empresarial pós-2024 | +1.7% | Global | Curto prazo (≤ 2 anos) |

| Auditoria de emissões de Escopo 3 por meio de registros de sustentabilidade | +1.4% | UE, América do Norte voluntária | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por integridade de dados à prova de adulteração em setores regulamentados

Saúde, finanças e farmacêuticos adotam cada vez mais o blockchain para atender a rigorosos mandatos de trilha de auditoria e proveniência. A implantação do Hyperledger Fabric da Change Healthcare já processa cerca de 50 milhões de transações diárias, preservando registros imutáveis.[3]Fundação Hyperledger, "Estudo de caso da Change Healthcare," hyperledger.org As regras farmacêuticas europeias que rastreiam a proveniência de medicamentos impulsionam adoção semelhante. As instituições financeiras reduzem as cargas de conformidade ao registrar dados regulatórios em cadeias que os reguladores consideram confiáveis sob o MiCA. Esses mandatos setoriais posicionam o mercado de Blockchain como Serviço como um facilitador de conformidade, especialmente à medida que os auditores começam a preferir registros imutáveis em vez de bancos de dados tradicionais. A demanda, portanto, escala com cada nova política de integridade de dados nas economias avançadas.

Hiperescaladores de nuvem agrupando BaaS em pilhas mais amplas de X como Serviço

A Microsoft integra blockchain, IA e IoT no Azure, permitindo que os clientes ativem registros por meio de portais familiares e contratos existentes. Amazon Web Services e Google Cloud seguem o mesmo caminho, enquanto a parceria do Kaleido com o Azure oferece mais de 500 APIs pré-construídas que se integram às ferramentas empresariais. O agrupamento reduz os ciclos de aquisição, especialmente para empresas de médio porte sem profundas habilidades em criptografia, e mantém os custos operacionais variáveis em vez de intensivos em capital. Essa estratégia de empacotamento mantém o mercado de Blockchain como Serviço visível para todos os clientes que gerenciam cargas de trabalho em nuvem, tornando a adoção uma decisão incremental, em vez de transformadora.

Clareza regulatória gradual sobre tokenização e stablecoins

As regras MiCA da UE, em vigor desde dezembro de 2024, descrevem obrigações de licenciamento, capital e divulgação para emissores de stablecoins, o que tranquiliza os bancos que exploram a liquidação on-chain. O acordo da Mastercard em 2025 com a Fiserv para incorporar o FIUSD em sua rede de cartões destaca como diretrizes claras desbloqueiam pilotos convencionais. Experimentos de bancos centrais, como o Projeto Agorá do BIS, fornecem aos provedores privados modelos técnicos para serviços de back-end em conformidade. Cada marco reduz a incerteza jurídica, incentivando as empresas a comprometer orçamentos plurianuais.

Programas de sandbox de bancos centrais que utilizam back-ends de BaaS

O Projeto Ensemble da Autoridade Monetária de Hong Kong convida registros comerciais a fornecer trilhos de liquidação no atacado. O piloto de CBDC de varejo da Tailândia e o Sandbox de Títulos Digitais do Banco da Inglaterra estabelecem benchmarks de interoperabilidade e desempenho que os fornecedores de Blockchain como Serviço devem atender. A conformidade dentro desses sandboxes sinaliza qualidade para os usuários comerciais, criando um pipeline de implantações de referência em toda a Ásia-Pacífico e além.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões fragmentados e lacunas de interoperabilidade de protocolo | -2.4% | Global, mais agudo para implantações multirregionais | Médio prazo (2 a 4 anos) |

| Escassez de talentos em engenharia de registro distribuído | -1.8% | Global, agudo na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Jurisprudência incerta sobre a aplicabilidade de contratos inteligentes | -1.3% | Global, variando por jurisdição | Longo prazo (≥ 4 anos) |

| Crescente escrutínio dos gastos com nuvem reduzindo orçamentos de prova de conceito | -1.1% | Global, empresas sensíveis a custos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Padrões fragmentados e lacunas de interoperabilidade de protocolo

O IEEE e a ISO continuam a elaborar estruturas, mas ainda não existe um padrão universal de plug-and-play, forçando as empresas a construir conectores entre cadeias de forma personalizada iso.org. Pesquisas da revista Sensors mostram que tais arquiteturas adicionam complexidade e novas superfícies de ataque. As multinacionais, portanto, hesitam em escalar pilotos além das fronteiras, o que desacelera o fluxo cumulativo de contratos para o mercado de Blockchain como Serviço. Até que os protocolos de interoperabilidade dominantes amadureçam, os fornecedores devem alocar recursos de roteiro para pontes proprietárias que elevam os custos e prolongam os cronogramas de implementação.

Escassez de talentos em engenharia de registro distribuído

As funções de blockchain nos Estados Unidos exigem salários médios próximos a USD 146.250, refletindo a escassez.[4]Fundação Algorand, "Relatório de salário de desenvolvedor de blockchain," algorand.foundation As habilidades em criptografia, consenso e contratos inteligentes permanecem raras nos programas convencionais de ciência da computação, fazendo com que as empresas dependam excessivamente de pequenos grupos de engenheiros seniores. Atrasos em projetos e prêmios de consultores inflam o custo total de propriedade, especialmente para pequenas empresas. Esse gargalo afeta o setor de Blockchain como Serviço globalmente e provavelmente persistirá além de 2028, pois os pipelines universitários ficam atrás da demanda comercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Gerenciados Escalam Mais Rápido do que as Plataformas Principais

A Plataforma como Serviço contribuiu com 37,30% da receita em 2025, sustentada por ambientes de desenvolvimento integrados e configurabilidade que atraem grandes corporações. Os Serviços Gerenciados, no entanto, crescem mais rapidamente, a um CAGR de 19,25%, à medida que as organizações buscam operações prontas para uso, correção de segurança e disponibilidade 24 horas por dia, 7 dias por semana, sem precisar operar nós por conta própria. Grandes equipes de tesouraria multinacional citam economias tangíveis; a Siemens reduziu as contas bancárias pela metade e economizou USD 20 milhões por ano após migrar para registros gerenciados para liquidez transfronteiriça. O trabalho de consultoria e implementação permanece essencial para integrar sistemas ERP legados e atender às regulamentações específicas do setor em finanças e saúde.

As empresas também adotam a Infraestrutura como Serviço quando precisam de controle granular sobre as configurações de consenso, mas ainda preferem a cobrança em nuvem. Enquanto isso, os kits de ferramentas de software como serviço expõem APIs que abstraem a compilação de contratos inteligentes, reduzindo as barreiras de entrada para pequenos desenvolvedores. O aumento das cargas de trabalho de conformidade torna as trilhas de auditoria imutáveis um requisito padrão, de modo que até mesmo conselhos avessos ao risco agora aprovam assinaturas. Essa demanda persistente ancora o mercado de Blockchain como Serviço tanto em implantações greenfield quanto brownfield.

Por Modelo de Implantação: Nuvem Híbrida Equilibra Controle e Flexibilidade

A Nuvem Pública capturou 62,20% da participação do mercado de Blockchain como Serviço em 2025, porque os hiperescaladores fornecem elasticidade e acordos de nível de serviço elevados. Ainda assim, a Nuvem Híbrida está no caminho para um CAGR de 21,35%, à medida que instituições financeiras e empresas farmacêuticas mantêm dados sensíveis no local para satisfazer as leis de residência sob o MiCA e políticas semelhantes. As topologias híbridas mantêm as cadeias de produção atrás de firewalls enquanto usam a nuvem pública para sandboxes de desenvolvimento, o que acelera a iteração.

A Nuvem Privada persiste onde a soberania de dados ou cargas de trabalho classificadas proíbem qualquer infraestrutura externa. As novas regras de resiliência operacional da União Europeia motivam ainda mais o planejamento de contingência, tornando os designs híbridos atraentes. Como resultado, o mercado de Blockchain como Serviço apresenta diversidade arquitetônica consistente: as empresas trocam cargas de trabalho entre ambientes em resposta a auditorias de custos ou novas diretrizes de conformidade, garantindo demanda de longo prazo por ferramentas de orquestração.

Por Tamanho de Organização: PMEs Aproveitam Plataformas Fáceis de Usar

As Grandes Empresas geraram 60,60% do tamanho do mercado de Blockchain como Serviço em 2025, refletindo orçamentos robustos e cadeias de suprimentos multirregionais. As Pequenas e Médias Empresas, no entanto, expandem a adoção a um CAGR de 23,90%, graças a plataformas baseadas em modelos e nós gerenciados que ocultam a complexidade. Importadores de médio porte agora podem rastrear remessas em um registro de consórcio sem recrutar criptógrafos. Pesquisas mostram que o blockchain pode reduzir os custos de infraestrutura em 43% em cenários de cadeia de suprimentos, economias que ressoam com as PMEs focadas em caixa.

Pioneiros empresariais como o Walmart demonstraram como a rastreabilidade reduz os tempos de recall de dias para segundos. As PMEs emulam esses benefícios em escopos mais estreitos, por exemplo, linhas de produto único. O preço de assinatura em nuvem se alinha com a demanda variável, permitindo expansão gradual em vez de capex disruptivo. A escassez de talentos continua sendo um desafio, mas os plug-ins de marketplace e as ferramentas de contratos inteligentes sem código continuam a reduzir o limite de entrada.

Por Aplicação: Identidade Digital Avança em Alta Velocidade

Os Contratos Inteligentes retiveram 36,20% da receita em 2025, sustentando fluxos de trabalho automatizados de faturamento, custódia e verificação de conformidade. A Identidade Digital e KYC acelera a um CAGR de 24,70% até 2031, porque os reguladores endurecem as regras de diligência devida do cliente. O lançamento de identificação digital da Organização das Nações Unidas em 2024 confirmou a adequação do blockchain para credenciais interoperáveis entre agências. A rastreabilidade da cadeia de suprimentos também cresce à medida que aumentam as demandas de relatórios de sustentabilidade e proveniência do consumidor.

Os fluxos de trabalho de pagamentos e liquidação se beneficiam dos pilotos de bancos centrais que exigem infraestrutura de registro robusta. Integrações de stablecoin, como o projeto FIUSD da Mastercard, mostram volumes de pagamento ao vivo em cadeias permissionadas. As aplicações de governança, risco e conformidade fecham o ciclo ao automatizar relatórios, usando registros imutáveis para acelerar auditorias e reduzir reconciliações manuais. Combinados, esses casos de uso diversificam o mercado de Blockchain como Serviço e o protegem contra quedas em segmentos únicos.

Por Vertical de Usuário Final: Saúde Lidera a Curva de Crescimento

Serviços Bancários, Financeiros e de Seguros detiveram 33,10% da receita em 2025, aproveitando o blockchain para pagamentos transfronteiriços 24 horas por dia, 7 dias por semana, rastreamento de documentos de financiamento comercial e custódia de ativos digitais. Os Serviços de Token para Caixa do Citi ilustram como os depósitos tokenizados simplificam as operações de tesouraria e atendem às demandas de liquidação em tempo quase real. Saúde e Ciências da Vida exibe um CAGR de 25,05% até 2031, à medida que os reguladores impõem a rastreabilidade de medicamentos de ponta a ponta e promovem registros de pacientes interoperáveis.

Empresas de manufatura e energia implementam registros para verificar a proveniência de equipamentos e transações de crédito de carbono, alinhando-se com as emergentes obrigações de relatórios de Escopo 3. O setor público explora pilotos de identificação de cidadãos, votação e registro de terras para reduzir fraudes e melhorar a transparência. Os pontos de dor regulatórios de cada vertical mapeiam perfeitamente os atributos do blockchain, garantindo amplo impulso de adoção dentro do mercado de Blockchain como Serviço.

Análise Geográfica

A América do Norte continuou a dominar em 2025 com uma participação de 40,40% no mercado de Blockchain como Serviço, impulsionada por financiamento de capital de risco robusto, como a rodada de USD 135 milhões da Digital Asset liderada por Goldman Sachs e Citadel. Os hiperescaladores com sede nos EUA integram ferramentas de registro nos menus de nuvem convencionais, permitindo adoção rápida entre os clientes existentes. Os sandboxes regulatórios em vários estados aceleram os pilotos de produção, embora a fragmentação de políticas em nível nacional ainda injete incerteza de conformidade que desacelera as implantações em vários estados.

A Ásia-Pacífico registra o crescimento mais acentuado, a um CAGR de 18,20% até 2031. Os projetos de CBDC e tokenização apoiados pelo governo em Singapura e Hong Kong criam pontos de prova visíveis, atraindo bancos e fintechs para plataformas comerciais. Os centros de manufatura no Japão, na Coreia do Sul e na China implantam blockchains para casos de uso de cadeia de suprimentos e relatórios de sustentabilidade, aproveitando os corredores de comércio intra-asiático. Os pools de talentos regionais se expandem por meio de laboratórios universitários de blockchain, ajudando a compensar as escassezes de desenvolvedores observadas em outros lugares.

A Europa se beneficia das regras uniformes do MiCA que entraram em plena vigência em dezembro de 2024. Empresas automotivas, de luxo e alimentícias implementam soluções de proveniência para satisfazer reguladores e consumidores, exemplificadas pelo sistema de cadeia de suprimentos XCEED da Renault. A defesa do Banco Central Europeu pela integração do mercado de ativos digitais incentiva os bancos a modernizar os back offices com infraestrutura de registro distribuído, sustentando o fluxo de contratos de curto prazo. Os mercados emergentes no Oriente Médio e na África experimentam o blockchain para inclusão financeira e registros de crédito de carbono, mas a adoção geral permanece incipiente devido à capacidade técnica limitada.

Panorama regulatório

A regulamentação para Blockchain-as-a-Service (BaaS) está se tornando mais rígida em torno de serviços de criptoativos, proteção de dados e padrões operacionais transfronteiriços, o que está direcionando as aquisições de BaaS para fornecedores que possam comprovar controles para implantações regulamentadas em produção. Na União Europeia, o Regulamento (UE) 2023/1114 (MiCA) direcionou o mercado para requisitos de licenciamento, divulgação e governança para prestadores de serviços de criptoativos, com um prazo obrigatório de autorização até 01 de julho de 2026. Esse cronograma tornou a hospedagem, o monitoramento e o registro de auditoria prontos para conformidade mais centrais nas decisões de compra empresarial.

A atividade de padronização também está se tornando um filtro prático de aquisição para plataformas e serviços gerenciados de BaaS. A ISO publicou a ISO/TS 23516:2026 (12 de março de 2026) sobre estruturas de interoperabilidade para blockchain e tecnologia de razão distribuída, enquanto a China divulgou a GB/T 47677.1-2026 (25 de maio de 2026, implementada a partir de 01 de setembro de 2026) especificando requisitos técnicos gerais para operações de BaaS. Nos Estados Unidos, o NIST emitiu o rascunho público inicial da IR 8500A (19 de maio de 2026) sobre gestão segura de ativos de software baseada em blockchain (BloSS@M), e o Congresso dos EUA apresentou o H.R. 1664 (Deploying American Blockchains Act). Em conjunto, essas ações apontam para um foco político contínuo em coordenação nacional e melhores práticas, o que alimenta as avaliações de risco empresarial para implantações de BaaS.

Análise da cadeia de valor

A cadeia de valor do BaaS começa com infraestrutura e hospedagem, incluindo provedores de nuvem hiperescala e bare-metal. Em seguida, passa por middleware de blockchain, como gerenciamento de nós e RPC, camadas de orquestração, rollup-as-a-service e serviços de oráculo e gerenciamento de chaves, antes de chegar às camadas de aplicação empresarial que abrangem contratos inteligentes, rastreabilidade, identidade digital e KYC, pagamentos e liquidação, e governança, risco e conformidade.

A criação de valor está se concentrando na orquestração e nas operações gerenciadas, onde os clientes enfrentam desafios de escalabilidade, fortalecimento de segurança e integração. A Deutsche Telekom MMS ao se juntar ao programa Enterprise Node Operator do ecossistema NEAR (novembro de 2024), a Reliance Jio ao firmar parceria com a Polygon Labs para integrar infraestrutura blockchain em serviços de rede (janeiro de 2025), e a stc Bahrain ao firmar parceria com a Nirvana Labs para estender capacidades de hospedagem Web3 em seus data centers (janeiro de 2025) mostram como infraestrutura e middleware estão sendo vinculados a casos de uso setoriais. Os gargalos persistentes em torno de interoperabilidade e desempenho em produção também estão impulsionando a adoção em direção a arquiteturas gerenciadas e abstrações no estilo RaaS que reduzem a sobrecarga operacional e sustentam níveis de serviço previsíveis para fluxos de trabalho regulamentados.

Cenário Competitivo

O mercado de Blockchain como Serviço apresenta fragmentação moderada. Os hiperescaladores competem em amplitude: a IBM reivindica mais de 14.000 depósitos de patentes relacionadas a blockchain, com 10.000 concedidas, fortalecendo seu fosso de propriedade intelectual. O Microsoft Azure e a Amazon Web Services incorporam registros em pipelines de ferramentas para desenvolvedores, fidelizando usuários por meio de serviços integrados de identidade, análise e segurança. Fornecedores especializados como Kaleido e R3 focam em orquestração de baixo código e módulos de conformidade que atendem a setores regulamentados.

As instituições financeiras cada vez mais adquirem participações acionárias em empresas de infraestrutura. O Deutsche Bank se juntou ao JPMorgan e ao Standard Chartered na Série B de USD 80 milhões da Partior para garantir influência sobre redes de liquidação em múltiplas moedas. A diferenciação tecnológica gravita em torno do throughput, com a arquitetura Teranode demonstrando 3 milhões de transações por segundo por meio de fragmentação horizontal. Os fornecedores também exploram a convergência de blockchain e IA para análise de fraudes em tempo real e resumo automatizado de contratos. Apesar da pressão de consolidação, abundantes oportunidades de nicho permanecem em gateways entre cadeias e orquestração de dados ESG, mantendo alta a intensidade competitiva.

Líderes do Setor de Blockchain como Serviço

Microsoft Corporation

Hewlett-Packard Enterprise

IBM Corporation

SAP SE

Stratis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está centrado em infraestrutura gerenciada de nível de produção para fluxos de trabalho financeiros regulamentados. As instituições querem capacidades de blockchain incorporadas em trilhos e modelos operacionais familiares, em vez de provas de conceito isoladas. Em 2026, iniciativas nomeadas refletem essa mudança: a OP Labs lançou a OP Enterprise (janeiro de 2026) como uma oferta de infraestrutura blockchain gerenciada de nível de produção, a SWIFT avançou seu razão compartilhado baseado em blockchain para implementação MVP (março de 2026) visando interoperabilidade de pagamentos de depósitos tokenizados, e a JPMorgan expandiu a Kinexys para suportar moedas adicionais da Ásia-Pacífico (junho de 2026). Essas mudanças ampliam o requisito endereçável para BaaS em identidade, observabilidade, gerenciamento de chaves e controles de política alinhados com casos de uso de liquidação e tesouraria de nível bancário.

As oportunidades também se expandem em torno de custódia, tokenização e integrações de liquidação multipartidária que dependem de arquiteturas híbridas e governança clara. A colaboração da BNY com a Finstreet Limited e a ADI Foundation no Abu Dhabi Global Market (maio de 2026) destaca a demanda institucional por custódia e infraestrutura de mercado, enquanto o início da negociação de produção ao vivo de valores mobiliários tokenizados pela DTCC (julho de 2026) mostra os conceitos de tokenização avançando para negociações de mercado real. Para os fornecedores de BaaS, esses pontos de comprovação se traduzem em demanda por ambientes gerenciados que suportem redes permissionadas, módulos de conformidade e relatórios, e ferramentas de interoperabilidade para conectar sistemas legados com instrumentos tokenizados e fluxos de trabalho de pagamentos transfronteiriços.

Desenvolvimentos recentes do setor

- Julho de 2026: a Alchemy lançou o Validator-as-a-Service para a rede permissionada Canton, assumindo as operações de nós e a gestão de taxas associadas para participantes institucionais. O lançamento leva o BaaS mais fundo em redes no estilo de mercados de capitais, onde a confiabilidade operacional e os controles padronizados são pré-requisitos de aquisição para instituições financeiras.

- Junho de 2026: a Blockchain.com anunciou uma expansão de suas operações institucionais para o Brasil, posicionando uma solução de liquidez e liquidação transfronteiriça para clientes empresariais. A medida amplia a cobertura competitiva em um importante mercado latino-americano, onde as instituições buscam infraestrutura gerenciada para fluxos de trabalho de pagamentos e liquidação.

- Junho de 2025: a Mastercard fez parceria com a Fiserv para incorporar a stablecoin FIUSD em seus trilhos de pagamento globais, permitindo comércio programável on-chain. Ao conectar uma rede de cartões convencional com capacidades de liquidação baseadas em stablecoin, a parceria apoiou pilotos empresariais que dependem de serviços gerenciados de blockchain para conformidade, integração e orquestração de transações.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita obtida com capacidades de blockchain entregues em nuvem que ajudam as organizações a construir, implantar e executar redes e aplicações blockchain sem possuir a infraestrutura subjacente. Inclui acesso à plataforma, ferramentas e serviços entregues por provedores que suportam a configuração, integração e operações contínuas.

Exclusões de escopo: excluímos software de blockchain autoexecutável, on-premises, vendido como licença independente e não entregue como serviço de nuvem gerenciado.

Visão geral da segmentação

- Por Componente

- Plataforma como Serviço (PaaS)

- Infraestrutura como Serviço (IaaS)

- SDKs e APIs de Software como Serviço (SaaS)

- Serviços de Consultoria e Implementação

- Serviços Gerenciados/de Operações

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Aplicação

- Contratos Inteligentes

- Rastreabilidade da Cadeia de Suprimentos

- Identidade Digital e KYC

- Pagamentos e Liquidação

- Governança, Risco e Conformidade

- Outros

- Por Vertical de Usuário Final

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Saúde e Ciências da Vida

- TI e Telecomunicações

- Varejo e Comércio Eletrônico

- Manufatura

- Energia e Serviços Públicos

- Governo e Setor Público

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- CCG (Arábia Saudita, EAU, Catar, etc.)

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com sinais públicos que acompanham a adoção de nuvem empresarial e onde os pilotos de blockchain estão avançando para a produção. Consultamos materiais do Banco Mundial e da OCDE para contexto macroeconômico e de economia digital, e usamos referências de padrões relacionados ao NIST como indicadores de adoção que influenciam os requisitos empresariais.

Para evitar desviar para categorias adjacentes, também analisamos materiais da ISO e periódicos revisados por pares que discutem redes permissionadas, contratos inteligentes e interoperabilidade. Para visibilidade comercial, em seguida, revisamos registros públicos de empresas, transcrições de teleconferências de resultados, apresentações a investidores e cobertura de imprensa confiável para mapear o empacotamento de produtos, os padrões de monetização e as estruturas contratuais comuns usadas para ofertas de blockchain gerenciadas. Paralelamente, usamos uma assinatura paga para dados financeiros e notícias de empresas para acompanhar ciclos de financiamento, anúncios de grandes contratos e lançamentos de produtos que podem alterar a demanda de curto prazo. As fontes listadas aqui são ilustrativas, e outras referências públicas também foram usadas para coletar dados, validar suposições e esclarecer pontos obscuros.

Entrevistas e pesquisas primárias

As conversas primárias confirmam pelo que os compradores realmente pagam em um contrato de BaaS e como a adoção difere de acordo com setores regulamentados, preferência de nuvem e complexidade de implantação. Conversamos com provedores de plataformas, integradores de sistemas e usuários empresariais, para que a lógica de precificação, as taxas de adesão a serviços gerenciados e o comportamento de renovação possam ser verificados na APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 12% | APAC: 50% |

| Nível médio: 58% | Líderes funcionais/de unidade: 39% | EMEA: 30% |

| Participantes menores: 15% | Gerentes: 49% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual os gastos com serviços de nuvem e os sinais de adoção de blockchain empresarial são traduzidos em um conjunto de demanda endereçável para a entrega gerenciada de blockchain. Uma vez formado o conjunto de demanda, ele é refinado usando insumos específicos do mercado, como a proporção de implantações permissionadas, as taxas típicas de conversão de projeto para produção, os prazos médios de contrato e a divisão entre taxas de plataforma e serviços de implementação mais operações. Construir o caminho passo a passo ajuda a deixar claro o que é contabilizado e por quê.

Para manter os totais realistas, são usadas verificações seletivas de baixo para cima, como a amostragem de pontos de preço comuns de assinatura, a estimativa de implantações empresariais ativas por setor e a validação das taxas de adesão a serviços por meio de feedback de canais. As lacunas que aparecem em geografias menores ou grupos de compradores em estágio inicial são tratadas com proxies conservadores, depois retestadas em chamadas de acompanhamento. Para a previsão, é usada análise de cenários com um caso base ancorado nas expectativas de especialistas sobre o ritmo de migração para a nuvem, a demanda regulatória e de conformidade, e as tendências de carga de trabalho de integração, o que então informa a rapidez com que as receitas escalam ano a ano.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como a direção da adoção de nuvem empresarial, a frequência de implantações em produção e o ritmo de parcerias de blockchain anunciadas que se traduzem em contratos comerciais. Se um país, setor ou linha de serviço apresentar um salto incomum, as suposições são revisadas novamente e os insumos relevantes são testados sob estresse antes da aprovação final. Uma segunda revisão por analista é concluída para garantir que os cálculos, o tratamento de moedas e a lógica de séries temporais permaneçam consistentes.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças regulatórias, alterações de preços ou grandes contratos conquistados que possam alterar as perspectivas de curto prazo. Antes da entrega, é feita uma revisão final para que o cliente receba a visão mais atualizada e a narrativa permaneça alinhada com as tabelas de dados.

Tamanho do mercado de Blockchain as a Service da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para blockchain as a service podem variar amplamente porque o escopo é definido de maneira diferente e o ano usado para o dimensionamento nem sempre é o mesmo. As diferenças também vêm de como os provedores tratam encargos de nuvem agrupados, receita de serviços e o momento de conversão de moeda, o que pode alterar os totais mesmo quando a descrição parece semelhante.

Alguns números publicados agrupam um conjunto amplo de receitas de nuvem e consultoria relacionadas a blockchain em um único número, o que pode elevar o total para além dos contratos puros de BaaS. Para a Mordor Intelligence, a contagem se limita à receita de BaaS vinculada à entrega de capacidades de blockchain como um serviço de nuvem gerenciado, e os gastos adjacentes com tecnologia blockchain que não são vendidos como serviço são excluídos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,06 bilhões de USD (2026) | |

| Consultoria Global A | 3,25 bilhões de USD (2024) | Usa um ano-base diferente e assume adoção precoce mais rápida, e a cesta de serviços parece incluir receitas mais amplas de implantação e consultoria que podem se sobrepor a programas de blockchain não relacionados a BaaS. |

| Editora do Setor B | 11,30 bilhões de USD (2024) | Aplica uma definição ampla que pode agrupar ferramentas de desenvolvimento, serviços de infraestrutura e soluções de consultoria sob um único guarda-chuva, o que aumenta a chance de contagem dupla entre taxas de plataforma e serviços. |

A dispersão na tabela é explicada principalmente pelo alinhamento de anos e pelo que está agrupado na cesta de serviços. Com o escopo vinculado à entrega gerenciada em nuvem, e depois cruzando suposições de preço e adoção com feedback de profissionais, o número final permanece rastreável a insumos claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Blockchain como Serviço?

O mercado é avaliado em USD 2,06 bilhões em 2026 e está projetado para atingir USD 4,58 bilhões até 2031.

Qual segmento cresce mais rapidamente dentro do mercado de Blockchain como Serviço?

Os Serviços Gerenciados apresentam o maior crescimento no nível de componente, a um CAGR de 19,25% até 2031.

Por que a implantação em Nuvem Híbrida está se acelerando?

As empresas adotam a Nuvem Híbrida para manter dados sensíveis no local por razões regulatórias, enquanto usam a capacidade da nuvem pública para desenvolvimento e escalabilidade, impulsionando um CAGR de 21,35%.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico se expande a um CAGR de 18,20% devido a pilotos de CBDC apoiados pelo governo e projetos de tokenização em larga escala em mercados como Singapura e Hong Kong.

Quais são as principais restrições que dificultam a expansão do mercado?

Os padrões de interoperabilidade fragmentados e a escassez global de engenheiros de blockchain qualificados permanecem as principais restrições, reduzindo o CAGR previsto em um total combinado de 4,2%.

Quão concentrada é a concorrência no mercado de Blockchain como Serviço?

O espaço pontua 4/10 em concentração, com os hiperescaladores de nuvem liderando, mas muitos fornecedores especializados ainda capturando participações significativas.

Página atualizada pela última vez em: