Tamanho e Participação do Mercado de Fintech Blockchain

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

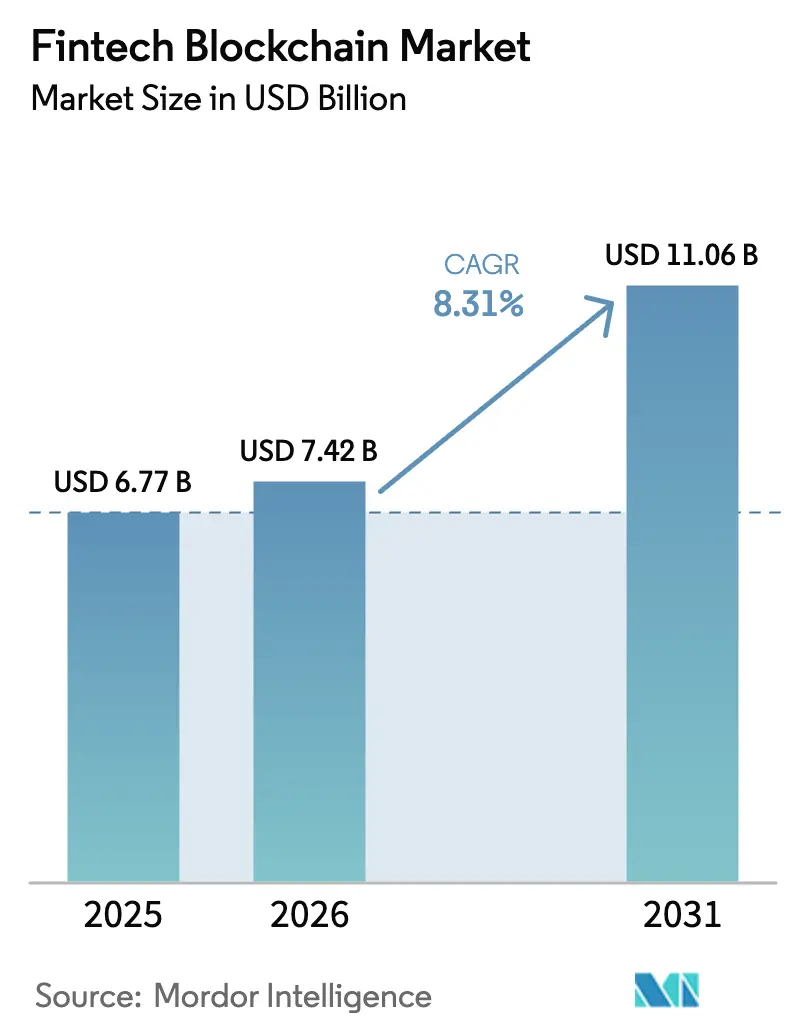

| Tamanho do Mercado (2026) | 7.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.31% CAGR |

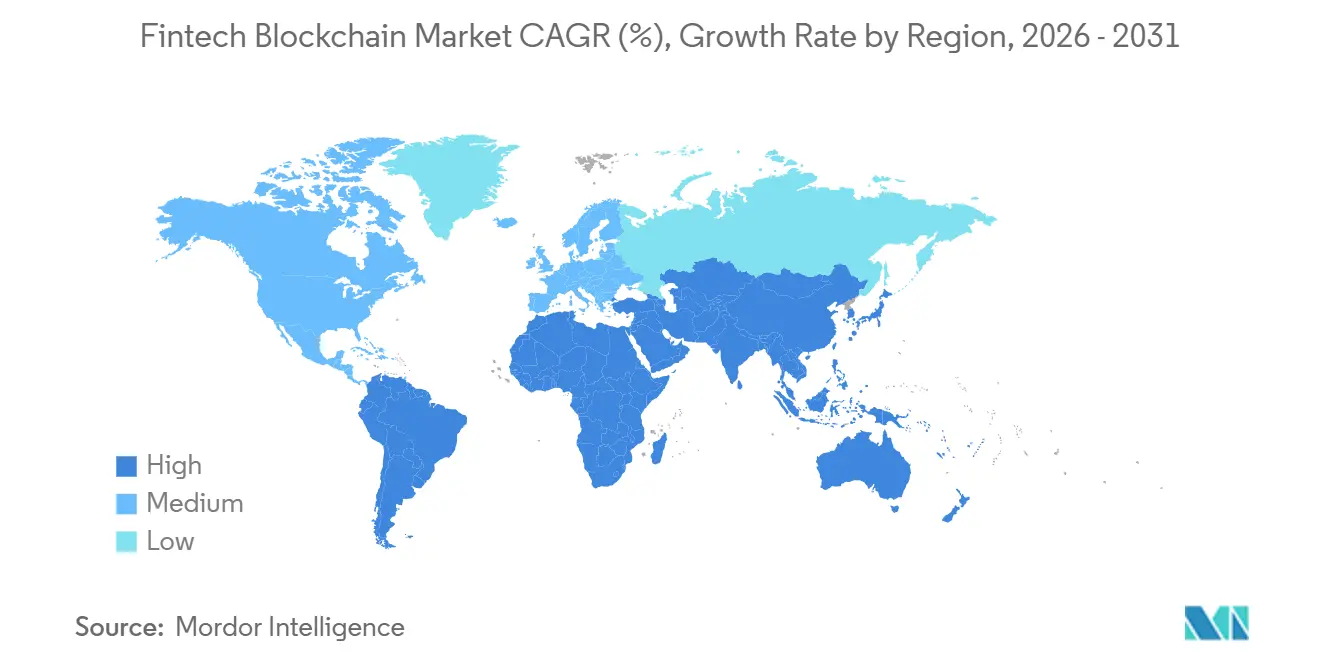

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

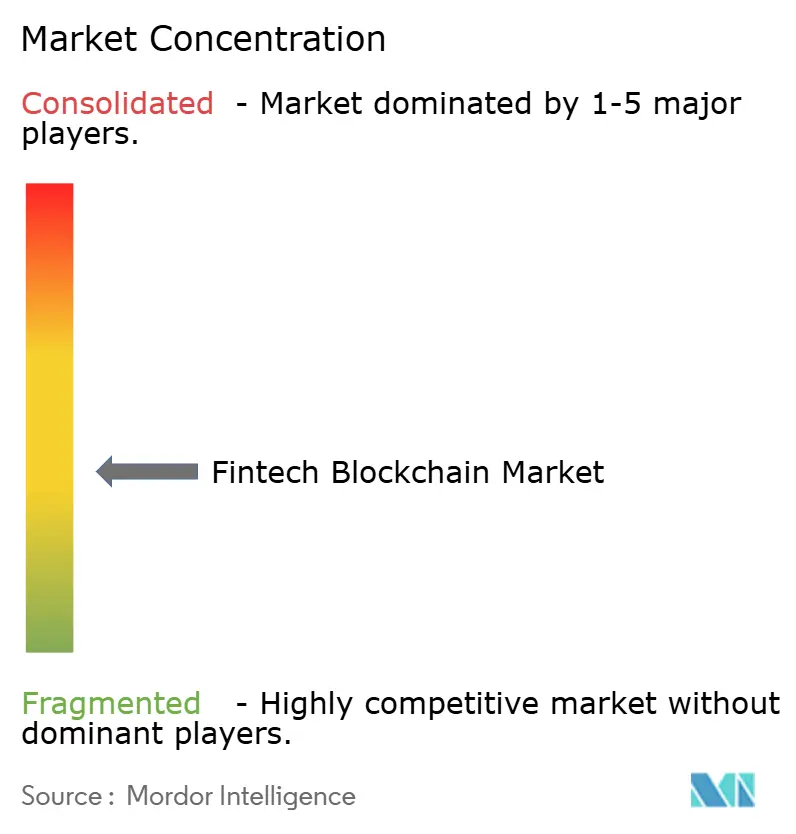

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fintech Blockchain por Mordor Intelligence

O tamanho do mercado de fintech blockchain deve aumentar de USD 6,77 bilhões em 2025 para USD 7,42 bilhões em 2026 e atingir USD 11,06 bilhões até 2031, crescendo a um CAGR de 8,31% ao longo de 2026-2031. O rápido movimento de pilotos limitados para plataformas de nível de produção para liquidação em tempo real, garantias tokenizadas e mecanismos de conformidade incorporados está remodelando os modelos operacionais em bancos, pagamentos e seguros. Redes incumbentes como a SWIFT mudaram de estratégia ao adicionar módulos de livro-razão distribuído, enquanto as regras de capital de Basileia agora direcionam os bancos para a tokenização permissionada de ativos tradicionais em vez de participações especulativas em criptomoedas. Os compradores corporativos continuam a favorecer o middleware que conecta núcleos legados a múltiplos livros-razão, mas o surgimento de rollups de Camada 2 de baixo custo está desviando progressivamente os gastos para a infraestrutura de protocolo. Regionalmente, os Estados Unidos dominam a receita com base na Lei GENIUS e nas aprovações de ETFs à vista de Bitcoin, enquanto o Oriente Médio oferece o maior impulso de crescimento à medida que os pilotos de moeda digital de banco central avançam para trilhos de liquidação em operação.

Principais Conclusões do Relatório

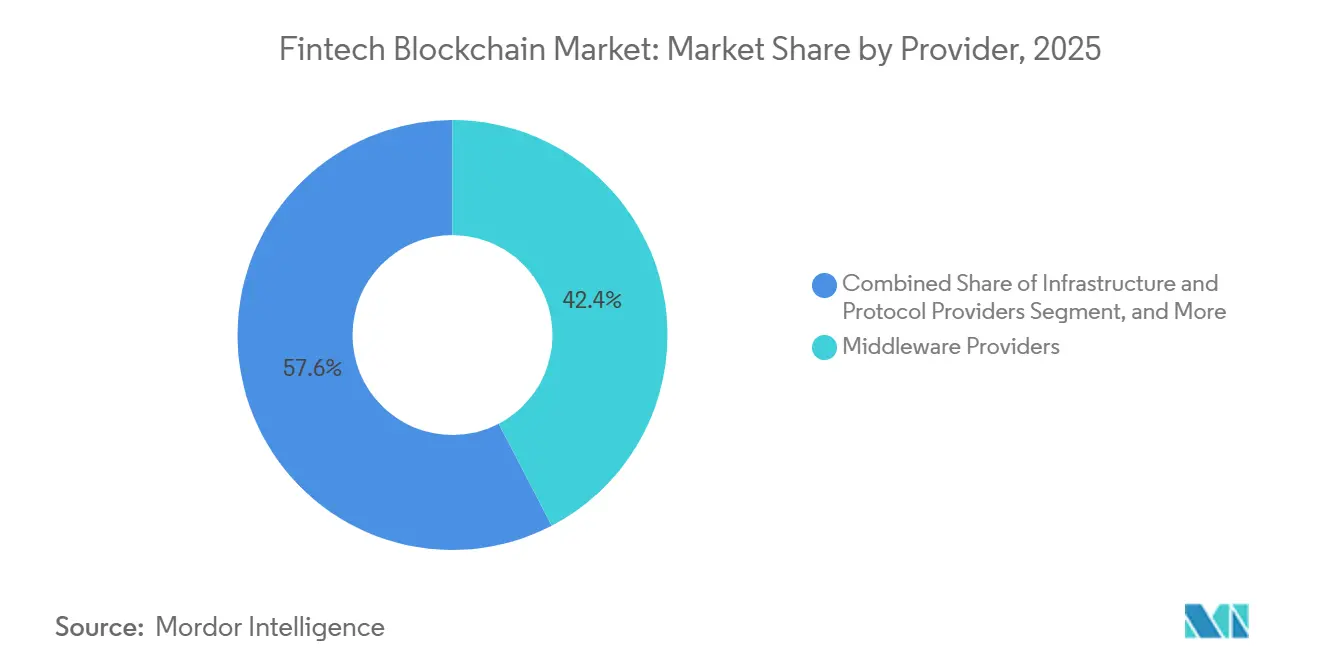

- Por provedor, o middleware liderou com 42,36% de participação de receita em 2025, enquanto os provedores de infraestrutura e protocolo estão se expandindo a um CAGR de 8,89% até 2031.

- Por aplicação, pagamentos, compensação e liquidação capturaram 39,56% em 2025, enquanto o gerenciamento de identidade avança a um CAGR de 9,51%.

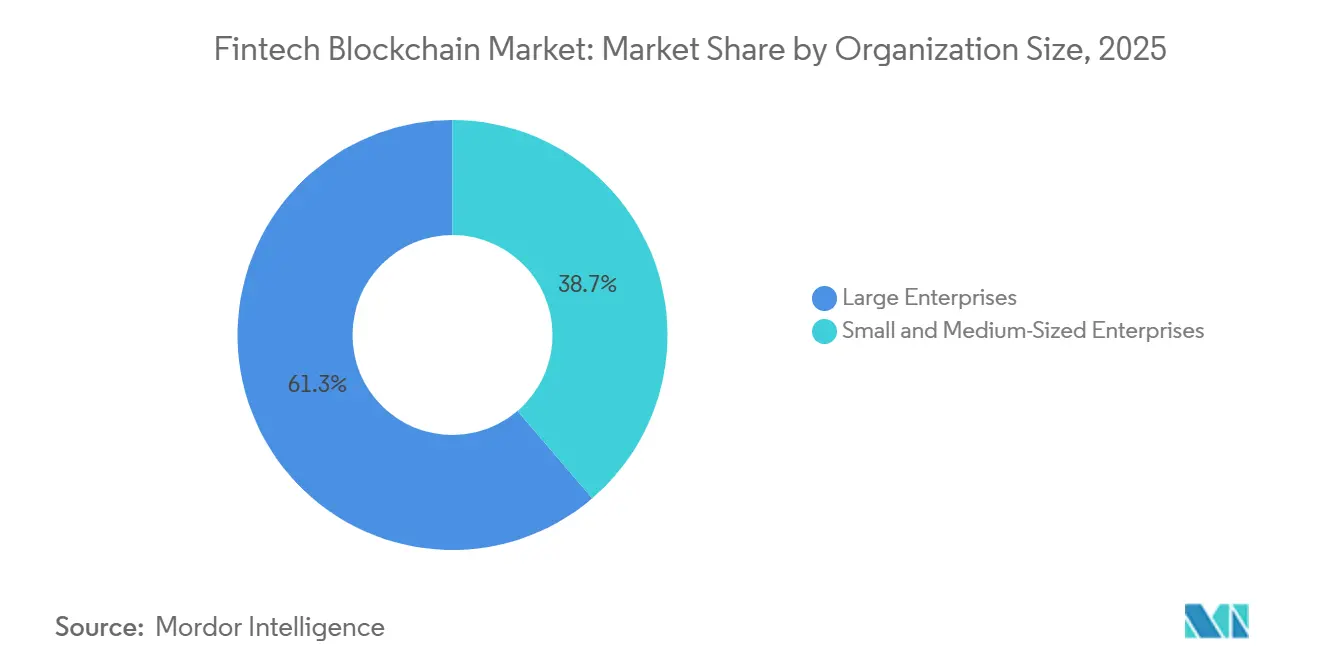

- Por tamanho de organização, as grandes empresas responderam por 61,27% dos gastos de 2025, mas as pequenas e médias empresas estão crescendo a um CAGR de 8,76%.

- Por vertical de usuário final, o setor bancário deteve 55,78% de participação de receita em 2025, enquanto o setor de seguros registrou o crescimento mais rápido a um CAGR de 8,93%.

- Por geografia, a América do Norte comandou 42,39% da receita global em 2025, mas o Oriente Médio deve registrar o CAGR mais forte de 9,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Fintech Blockchain

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Blockchain para Pagamentos Transfronteiriços | +1.8% | Global com concentração inicial nos corredores da Ásia-Pacífico e canais atacadistas do Oriente Médio | Médio prazo (2-4 anos) |

| Tokenização Crescente de Ativos do Mundo Real | +1.5% | América do Norte e Europa lideram a emissão, negociação secundária na Ásia-Pacífico emergindo | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Automação de Conformidade (RegTech) | +1.3% | Global, particularmente Europa sob jurisdições MiCA e Lei GENIUS dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Expansão de Stablecoins no Tesouro Corporativo | +1.0% | Empresas da América do Norte, remessas da América Latina, liquidação de comércio eletrônico da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento das Integrações de Finanças Incorporadas e BaaS | +1.2% | Ecossistemas fintech da América do Norte e Europa, super-aplicativos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Maior Financiamento de Risco para Plataformas de Finanças Descentralizadas | +0.9% | Centros de capital de risco da América do Norte e Europa, transbordamento para Singapura e Hong Kong | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Blockchain para Pagamentos Transfronteiriços

O lançamento em setembro de 2025 de um módulo de livro-razão distribuído pela SWIFT sinalizou uma mudança de estratégia da rede de 40 milhões de mensagens por dia em direção à visibilidade instantânea em cadeia, reduzindo a lacuna tecnológica com os corredores Ripple e Stellar.[1]SWIFT, "SWIFT Explora Interoperabilidade de Blockchain para Pagamentos Transfronteiriços," swift.com O Banco de Compensações Internacionais confirmou que o Projeto mBridge liquidou USD 22 bilhões em negociações atacadistas durante 2025, comprimindo o tempo de liquidação de dois dias para segundos e reduzindo as taxas pela metade. Os corredores de remessas ao consumidor estão seguindo o mesmo caminho, evidenciado pela integração da MoneyGram com os trilhos Stellar que reduziu os custos de transação abaixo de 1%. A Ásia-Pacífico, que responde por 42% do volume global de remessas, oferece o maior ambiente de testes graças a regras favoráveis sob a Lei de Serviços de Pagamento de Singapura. À medida que a certeza regulatória cresce, espera-se que os corredores transfronteiriços se inclinem decisivamente para os trilhos de blockchain bem antes de 2031.

Tokenização Crescente de Ativos do Mundo Real

O Fórum Econômico Mundial projeta que os ativos do mundo real tokenizados poderiam representar USD 16 trilhões até 2030, mas a liquidez permanece fragmentada em locais permissionados.[2]Fórum Econômico Mundial, "A Tokenização de Ativos do Mundo Real Poderia Representar um Mercado de USD 16 Trilhões até 2030," weforum.org O Banco Europeu de Investimento ampliou a emissão de títulos digitais de EUR 100 milhões em 2021 para EUR 600 milhões (USD 648 milhões) até 2025, comprovando economias operacionais em relação aos sistemas de escrituração contábil. O título digital de EUR 60 milhões (USD 65 milhões) da Siemens na Polygon reduziu os custos de emissão em 40% e contornou intermediários. Commodities tokenizadas como o Paxos Gold agora superam USD 1 bilhão em circulação, fornecendo garantias em cadeia para pools de empréstimos descentralizados. O tratamento do Grupo 1 de Basileia para ativos tradicionais tokenizados elimina ponderações de capital punitivas, abrindo os balanços dos bancos para garantias tokenizadas.

Demanda Crescente por Automação de Conformidade (RegTech)

O Motor de Conformidade Adaptativa da Chainlink permite que contratos inteligentes consultem listas de sanções em tempo real, automatizando verificações que anteriormente eram tratadas por meio de revisões manuais de vários dias.[3]Chainlink, "Motor de Conformidade Adaptativa," chain.link O marco regulatório MiCA da Europa, em vigor desde janeiro de 2025, exige monitoramento de transações para provedores de serviços de criptoativos, criando um aumento na demanda por middleware de análise nativo de blockchain. A Lei GENIUS dos Estados Unidos oferece status de porto seguro para títulos tokenizados em conformidade, pressionando os emissores a incorporar lógica de divulgação diretamente em contratos inteligentes. Os bancos estão adotando identificadores descentralizados baseados em Credenciais Verificáveis W3C para reduzir o tempo de integração e diminuir o risco de violações. A orientação do GAFI esclarece que os protocolos de finanças descentralizadas com operadores identificáveis ainda estão sujeitos às regras de prevenção à lavagem de dinheiro, impulsionando a adoção de camadas de identidade permissionadas.

Expansão de Stablecoins no Tesouro Corporativo

A aquisição de USD 1,1 bilhão da Bridge pela Stripe ressaltou o valor estratégico da infraestrutura de stablecoin para a liquidação de comerciantes. A Plataforma de Ativos Tokenizados da Visa permite que os bancos emitam tokens lastreados em moeda fiduciária em redes Ethereum de Camada 2, reduzindo a taxa de intercâmbio em 30 pontos-base e liquidando fluxos de cartão instantaneamente. Os comerciantes da Shopify que usam o Solana Pay processam mais de 2 milhões de transações mensais com taxas abaixo de USD 0,01. Os tesoureiros corporativos na América Latina agora mantêm stablecoins para proteger contra a volatilidade cambial, enquanto as empresas de comércio eletrônico da Ásia-Pacífico liquidam pedidos transfronteiriços em USD tokenizado para evitar cadeias de correspondentes onerosas. À medida que os marcos de auditoria e atestação amadurecem, espera-se que os saldos de stablecoin migrem de carteiras de varejo para tesouros corporativos em escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de Interoperabilidade entre Livros-Razão Permissionados | -1.2% | Global, com atrito agudo na Europa onde múltiplos consórcios operam em silos | Médio prazo (2-4 anos) |

| Escassez de Liquidez Secundária de Ativos Tokenizados | -0.9% | Emissão primária na América do Norte e Europa, negociação na Ásia-Pacífico subdesenvolvida | Longo prazo (≥ 4 anos) |

| Exposição a Riscos Cibernéticos em Pontes entre Cadeias | -0.7% | Global, com maior escrutínio na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Impacto das Regras de Capital de Basileia sobre Criptomoedas nos Bancos | -1.1% | Sistemas bancários globais, bancos europeus e norte-americanos mais restringidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Interoperabilidade entre Livros-Razão Permissionados

As empresas frequentemente participam de múltiplos consórcios — Hyperledger Fabric, R3 Corda e Canton —, mas modelos de consenso e dados divergentes forçam infraestruturas paralelas, inflacionando custos e a reconciliação de back-office. O CCIP da Chainlink promete mensagens entre cadeias, mas permanece confinado a redes públicas porque a maioria dos livros-razão permissionados restringe o acesso a oráculos externos. A Infraestrutura Europeia de Serviços de Blockchain ilustra o desafio: 27 estados-membros adotaram esquemas de identidade variados, bloqueando a troca de dados sem interrupções. Os bancos, portanto, enfrentam uma escolha entre abrir mão da flexibilidade para um consórcio dominante ou operar redes isoladas que sacrificam os efeitos de rede. Até que uma camada de interoperabilidade universal atenda às necessidades de privacidade, auditoria e throughput, a fragmentação de múltiplos livros-razão irá moderar as implantações em larga escala.

Impacto das Regras de Capital de Basileia sobre Criptomoedas nos Bancos

O marco de dezembro de 2024 de Basileia atribui uma ponderação de risco de 1.250% a criptomoedas sem lastro, excluindo-as funcionalmente dos balanços dos bancos. Os bancos europeus que já operam próximos aos limites do Regulamento de Requisitos de Capital agora incorrem em um acréscimo de capital de 8-12% mesmo para ativos tokenizados do Grupo 1, paralisando o crescimento das mesas de negociação de títulos digitais. Os bancos dos Estados Unidos devem obter aprovação supervisória sob a SR 22-6 antes de se envolverem em atividades com criptomoedas, aumentando a sobrecarga de conformidade que os credores regionais têm dificuldade em absorver. No Japão, as regras da Agência de Serviços Financeiros exigem que as operações com criptomoedas sejam isoladas em subsidiárias capitalizadas separadamente, fragmentando as economias de escala. O resultado é um mercado de dois níveis dominado por bancos globais bem capitalizados, com instituições menores relegadas a funções de custódia ou agência, concentrando a exposição sistêmica em um punhado de provedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Provedor: Middleware Orquestra Fluxos de Trabalho de Múltiplos Livros-Razão

Os provedores de middleware detinham 42,36% da participação do mercado de fintech blockchain em 2025, ressaltando a demanda corporativa por camadas de abstração que conectam sistemas de núcleo legados a múltiplos livros-razão distribuídos sem a necessidade de substituição completa. Plataformas como o IBM Blockchain processam mais de 20.000 transações por segundo para consórcios de financiamento comercial, permitindo segregação confidencial de dados e permissionamento granular. Os fornecedores de aplicações e soluções controlaram aproximadamente 35% dos gastos, pois os bancos optaram por módulos prontos de pagamento, custódia e conformidade que aceleram o tempo de comercialização. A alocação do tamanho do mercado de fintech blockchain para provedores de infraestrutura e protocolo está crescendo a um CAGR de 8,89% porque as empresas agora implantam nós auto-hospedados em rollups Ethereum de Camada 2, cadeias de prova de participação Polygon e sub-redes Avalanche que alcançam finalidade abaixo de um segundo e taxas insignificantes. A sincronização com preservação de privacidade da Canton Network está atraindo operadores de mercados de capitais que buscam uma única fonte de verdade sem compartilhar excessivamente os livros de ordens. A integração da Oracle da Plataforma de Blockchain em seu conjunto Fusion Cloud ilustra como os gigantes de software agrupam serviços de livro-razão com módulos de ERP e cadeia de suprimentos para fidelizar os fluxos de trabalho corporativos.

Os padrões de demanda devem evoluir à medida que os grandes bancos internalizam a expertise em protocolo para controle de custos e latência, enquanto as instituições de médio porte favorecem o middleware gerenciado que terceiriza a manutenção de nós e as atualizações de governança. Os ecossistemas de código aberto também estão mudando o equilíbrio competitivo porque Hyperledger Fabric, Corda e Ethereum oferecem consenso plugável, permitindo que empresas de serviços de terceiros monetizem o suporte em vez de código proprietário. À medida que as empresas implantam arquiteturas de múltiplos livros-razão, os orquestradores neutros que normalizam APIs e fluxos de eventos entre redes estão posicionados para capturar uma participação de carteira desproporcional. Consequentemente, espera-se que o middleware mantenha a liderança em receita absoluta, mesmo que os gastos com protocolo registrem a taxa de crescimento mais rápida até 2031.

Por Aplicação: Gerenciamento de Identidade Ganha Tração Além dos Pagamentos

Pagamentos, compensação e liquidação permaneceram como âncora, comandando 39,56% dos gastos de 2025 à medida que os incumbentes integraram rastreamento de blockchain e serviços de liquidez sob demanda. O gerenciamento de identidade, no entanto, registrou o CAGR mais alto de 9,51% à medida que os bancos adotaram Credenciais Verificáveis W3C para centralizar os resultados de conhecimento do cliente enquanto descentralizavam o armazenamento de dados brutos. O tamanho do mercado de fintech blockchain vinculado a plataformas de câmbio e remessas representou cerca de 22%, impulsionado pela corretagem institucional da Coinbase e pelos corredores Stellar MoneyGram. Os contratos inteligentes que suportam fluxos de trabalho de carta de crédito e seguros paramétricos capturaram aproximadamente 18%, com oráculos Chainlink alimentando dados em mais de 10.000 contratos em operação. O gerenciamento de conformidade completou 12% à medida que as regras MiCA forçaram análises de blockchain em tempo real na Europa.

Olhando para o futuro, as camadas de identidade estão prontas para superar os pagamentos assim que os identificadores descentralizados se integrarem perfeitamente às carteiras móveis e aos programas de identidade eletrônica governamentais. A integração bancária que antes levava dias agora é concluída em minutos, liberando capacidade da equipe e melhorando a conversão. À medida que o comércio transfronteiriço digitaliza conhecimentos de embarque e certificados de origem, os módulos de identidade e conformidade se entrelaçarão, permitindo o processamento direto desde o início do contrato até o desembaraço aduaneiro. Os pilotos de fidelidade tokenizada e pontuação de crédito descentralizada em super-aplicativos da Ásia-Pacífico ampliam ainda mais o escopo de aplicação, garantindo que o mercado de fintech blockchain continue a se diversificar além de suas raízes em pagamentos.

Por Tamanho de Organização: PMEs Aproveitam BaaS para Liquidação Instantânea

As grandes empresas geraram 61,27% da receita de 2025, refletindo a complexidade regulatória e a intensidade de capital da operação de redes permissionadas. O JPMorgan Onyx e o HSBC FX Everywhere ilustram como os megabancos internalizam a infraestrutura de livro-razão para reduzir os custos de financiamento intradiário. No entanto, as pequenas e médias empresas estão se expandindo a um CAGR de 8,76%, impulsionadas por plataformas de Serviços Bancários como Serviço que abstraem o gerenciamento de nós. A Synctera e a Treasury Prime integraram trilhos de stablecoin em 2025, permitindo que mais de 500 clientes fintech liquidassem faturas e câmbio em segundos com spreads abaixo de 1%. Na América Latina, a liquidação em stablecoin ajuda as PMEs a protegerem-se contra a volatilidade macroeconômica, como visto quando o Nubank pilotou fluxos USDC para pagamentos transfronteiriços.

À medida que os ambientes regulatórios de teste em Singapura, nos Emirados Árabes Unidos e no Reino Unido reduzem as barreiras de entrada, as PMEs podem testar módulos de custódia e empréstimo sem licenças completas, acelerando a adoção. Portanto, espera-se que a participação de mercado de fintech blockchain das PMEs aumente progressivamente, mesmo que as grandes empresas mantenham a dominância na receita total. A chave para a escala é a comoditização da conformidade por meio de serviços de identidade baseados em API, que permite que empresas menores satisfaçam as obrigações de regra de viagem e relatórios jurisdicionais sem construir controles sob medida.

Por Verticais de Usuário Final: Seguros Automatizam Sinistros via Oráculo

O setor bancário capturou 55,78% da receita em 2025, ancorado por pagamentos transfronteiriços, emissão de títulos tokenizados e financiamento de recompra em trilhos de blockchain. Os serviços financeiros não bancários, incluindo gestores de ativos e corretores-distribuidores, responderam por cerca de 28%, liderados pelo fundo de mercado monetário tokenizado da BlackRock, que processou USD 500 milhões em subscrições. O setor de seguros registrou o CAGR mais rápido de 8,93%, impulsionado por produtos paramétricos que usam oráculos para liquidar sinistros automaticamente. A Lemonade reduziu o processamento de sinistros de seguro de viagem de semanas para horas por meio de gatilhos em cadeia, reduzindo os custos administrativos em 40%. Resseguradoras como Swiss Re e Munich Re estão testando contratos inteligentes que alocam programaticamente as perdas entre as camadas do tratado, um processo anteriormente dificultado pela reconciliação manual.

O impulso de demanda no setor de seguros está pronto para continuar à medida que os desastres relacionados ao clima aumentam, levando as seguradoras a buscar mecanismos de pagamento automatizados vinculados a dados meteorológicos. Protocolos de seguros descentralizados como o Nexus Mutual processaram USD 100 milhões em cobertura durante 2025, demonstrando a disposição dos usuários nativos de criptomoedas de proteger riscos em cadeia. No geral, a diversificação além do setor bancário reduz a ciclicidade da receita e amplia a proposta de valor do setor de fintech blockchain em todos os silos de serviços financeiros.

Análise Geográfica

O tamanho do mercado de fintech blockchain da América do Norte permanece como referência à medida que os reguladores esclarecem o tratamento de ativos tokenizados e os investidores institucionais ampliam os fluxos de ETF. Os bancos dos Estados Unidos usam as proteções da Lei GENIUS para tokenizar títulos corporativos, enquanto o Canadá expande as licenças de custódia para entidades não bancárias, e as emendas à lei fintech do México permitem pilotos em ambiente de testes que já processam 8% do corredor de alto valor para os Estados Unidos. Com os principais provedores de nuvem sediados na região, as empresas desfrutam de ampla escolha de infraestrutura, reforçando a atual liderança de receita.

A Europa se beneficia dos marcos iniciais de títulos digitais e do passaporte uniforme do MiCA, que reduz a fragmentação jurídica e incentiva a implantação continental. A lei de valores mobiliários eletrônicos da Alemanha já permitiu a emissão direta de títulos denominados em EUR em cadeia. A França capturou a relocalização da sede europeia da Circle, destacando a competitividade das políticas. Enquanto isso, o Reino Unido, agora fora da União Europeia, usa um ambiente de testes de valores mobiliários digitais para manter relevância, além de a lei independente de TLD da Suíça continuar a atrair startups de custódia.

A Ásia-Pacífico exibe progresso heterogêneo. A moeda digital de varejo da China supera outros pilotos de moeda digital de banco central em volume, mas os rígidos controles de capital limitam o uso transfronteiriço. O Iene Digital do Japão, o UPI aprimorado por blockchain da Índia e o ambiente de testes de títulos tokenizados da Coreia do Sul posicionam a região para implantação rápida assim que as questões de interoperabilidade forem resolvidas. O atraso da Austrália na substituição do CHESS ressalta a complexidade de implementação, mas também confirma o compromisso de longo prazo com a adoção em larga escala. Em toda a região, os super-aplicativos que integram pontos de fidelidade em blockchain e microsseguros provavelmente ampliarão a participação no varejo.

Cenário Competitivo

A concorrência permanece moderada, com os cinco principais fornecedores — IBM, Microsoft, Ripple, Coinbase e Circle — detendo coletivamente cerca de 38% de participação. Os incumbentes de tecnologia capitalizam sobre relacionamentos corporativos consolidados: a Microsoft incorpora o acesso ao livro-razão no Azure Active Directory, enquanto a Amazon Web Services fornece nós gerenciados com um clique, encurtando os ciclos de prova de conceito para compradores corporativos. A IBM tem como alvo consórcios regulamentados, combinando Hyperledger Fabric com consultoria para fidelizar contratos de suporte de vários anos.

As empresas nativas de criptomoedas se diferenciam por meio de alinhamento regulatório e profundidade de custódia. A Coinbase Prime processou USD 500 bilhões em volume em 2025, oferecendo armazenamento a frio segregado e seguros que satisfazem os padrões de due diligence institucional. A expansão do USDC da Circle para 15 redes amplia sua vantagem competitiva em liquidez de stablecoin e alcance entre cadeias. O foco da Ripple em corredores de liquidez sob demanda, aliado a parcerias como o piloto da Mastercard no Sudeste Asiático, reforça a dominância no caso de uso de pagamentos.

As oportunidades de espaço em branco giram em torno da negociação secundária de ativos tokenizados e do middleware de interoperabilidade entre cadeias. Os fornecedores de prova de conhecimento zero, como o Polygon zkEVM, estão posicionados para oferecer liquidação com preservação de privacidade que atende aos requisitos de auditoria, enquanto o Aave Arc ilustra o futuro dos pools de liquidez de finanças descentralizadas permissionadas para instituições regulamentadas. As alianças estratégicas dominam os movimentos competitivos: a Plataforma de Ativos Tokenizados da Visa com HSBC e Citi exemplifica as redes de pagamento que atendem os bancos como infraestrutura neutra em vez de rivais diretos. As grandes consultorias como Accenture e Tata Consultancy Services capturam receita de integração de sistemas, confirmando que os serviços permanecem fundamentais para a adoção mainstream.

Líderes do Setor de Fintech Blockchain

Accenture PLC

AlphaPoint Corporation

Amazon Web Services Inc.

Bitfury Group Limited

BTL Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Circle expandiu o USDC para seis redes adicionais, totalizando 15 integrações.

- Novembro de 2025: A plataforma Onyx do JPMorgan Chase superou USD 1 trilhão em volume de recompra intradiária e câmbio no ano.

- Outubro de 2025: O Banco Europeu de Investimento emitiu EUR 150 milhões (USD 162 milhões) em títulos digitais na rede principal Ethereum com liquidação em 60 segundos.

- Setembro de 2025: A SWIFT lançou um livro-razão de blockchain para rastreamento de pagamentos transfronteiriços em tempo real com 30 bancos correspondentes.

Escopo do Relatório Global do Mercado de Fintech Blockchain

O Relatório do Mercado de Fintech Blockchain é Segmentado por Provedor (Provedores de Middleware, Provedores de Aplicações e Soluções, Provedores de Infraestrutura e Protocolo), Aplicação (Pagamentos, Compensação e Liquidação, Câmbios e Remessas, Contratos Inteligentes, Gerenciamento de Identidade, Gerenciamento de Conformidade/KYC, Outras Aplicações), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Verticais de Usuário Final (Bancário, Serviços Financeiros Não Bancários, Seguros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Provedores de Middleware |

| Provedores de Aplicações e Soluções |

| Provedores de Infraestrutura e Protocolo |

| Pagamentos, Compensação e Liquidação |

| Câmbios e Remessas |

| Contratos Inteligentes |

| Gerenciamento de Identidade |

| Gerenciamento de Conformidade / KYC |

| Outras Aplicações |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Bancário |

| Serviços Financeiros Não Bancários |

| Seguros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Provedor | Provedores de Middleware | ||

| Provedores de Aplicações e Soluções | |||

| Provedores de Infraestrutura e Protocolo | |||

| Por Aplicação | Pagamentos, Compensação e Liquidação | ||

| Câmbios e Remessas | |||

| Contratos Inteligentes | |||

| Gerenciamento de Identidade | |||

| Gerenciamento de Conformidade / KYC | |||

| Outras Aplicações | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Verticais de Usuário Final | Bancário | ||

| Serviços Financeiros Não Bancários | |||

| Seguros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento esperada do mercado de fintech blockchain até 2031?

O mercado deve se expandir a um CAGR de 8,31%, crescendo de USD 7,42 bilhões em 2026 para USD 11,06 bilhões até 2031.

Qual categoria de provedor lidera atualmente os gastos?

Os provedores de middleware detêm a maior participação de 42,36% porque conectam núcleos legados a múltiplos blockchains sem grandes substituições de infraestrutura.

Qual área de aplicação está crescendo mais rapidamente?

O gerenciamento de identidade avança a um CAGR de 9,51% à medida que os bancos implantam identificadores descentralizados para agilizar os fluxos de trabalho de conhecimento do cliente.

Qual região apresenta o maior impulso de crescimento?

O Oriente Médio registra o CAGR regional mais rápido de 9,39% devido aos pilotos de moeda digital de banco central e ao licenciamento progressivo de ativos virtuais nos Emirados Árabes Unidos e na Arábia Saudita.

Por que as regras de capital são importantes para a adoção de blockchain no setor bancário?

O marco bifurcado de Basileia impõe uma ponderação de risco de 1.250% sobre criptomoedas sem lastro, direcionando os bancos para a tokenização permissionada e limitando as participações especulativas no balanço.

Qual é o grau de concentração do cenário competitivo?

Os cinco principais fornecedores respondem por cerca de 38% da receita, refletindo concentração moderada com amplo espaço para entrantes especializados em custódia, conformidade e interoperabilidade.

Página atualizada pela última vez em: