Tamanho e Participação do Mercado de Blockchain em Telecom

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

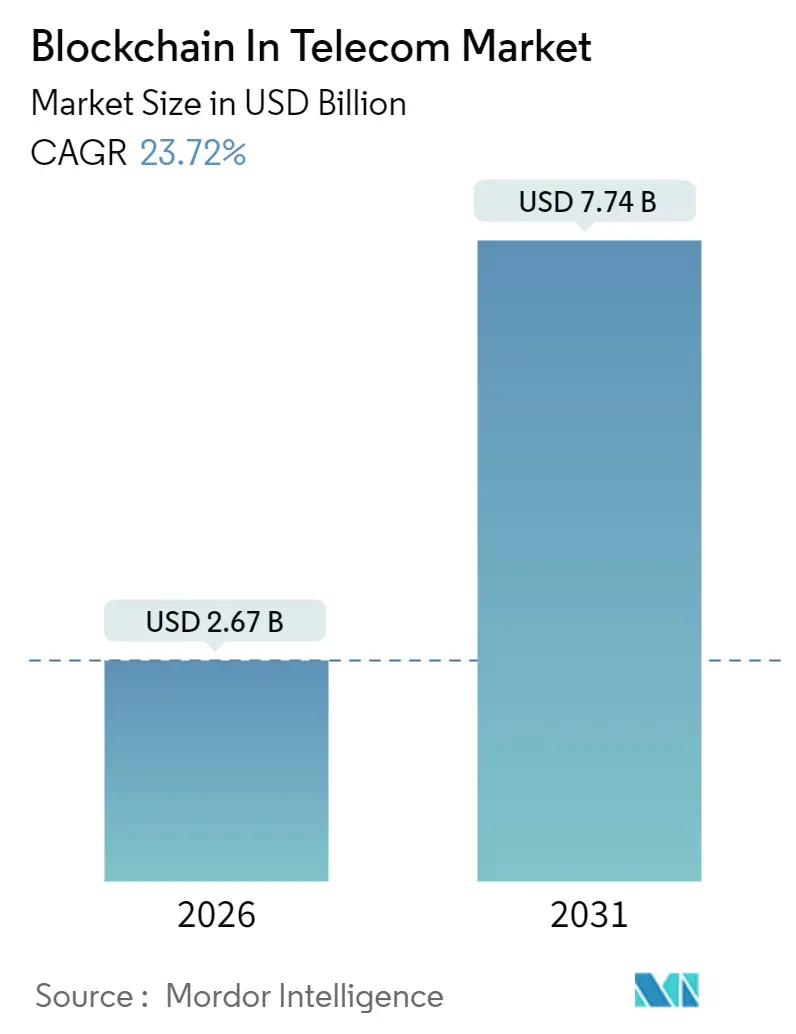

| Tamanho do Mercado (2026) | 2.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Blockchain em Telecom por Mordor Intelligence

O tamanho do mercado de blockchain em telecom atingiu USD 2,67 bilhões em 2026 e está projetado para alcançar USD 7,74 bilhões até 2031, avançando a um CAGR de 23,72% durante o período de previsão. O impulso decorre das operadoras que migram cargas de trabalho de produção de projetos-piloto isolados para implantações de nível empresarial que agilizam a liquidação de roaming, combatem fraudes e fortalecem os mecanismos de verificação de identidade. Padrões liderados por consórcios, ofertas de BaaS de hiperescaladores e mandatos de fatiamento de rede 5G encurtam os ciclos de lançamento, enquanto a transição para registros distribuídos permissionados mitiga preocupações com sigilo competitivo. As regras de autenticação de identificação de chamadas da América do Norte, os lançamentos de 5G da Ásia-Pacífico e as regulamentações de eSIM da Europa ancoram a demanda geográfica. A escassez de competências em integração de serviços, os limites de eficiência energética e os frameworks de interoperabilidade incompletos moderam a trajetória de crescimento, mas não alteram a tendência estrutural ascendente do mercado. A concorrência entre fornecedores permanece moderada, pois fabricantes de equipamentos, fornecedores consolidados de software empresarial e especialistas em blockchain perseguem nichos distintos sem sobreposição material.

Principais Conclusões do Relatório

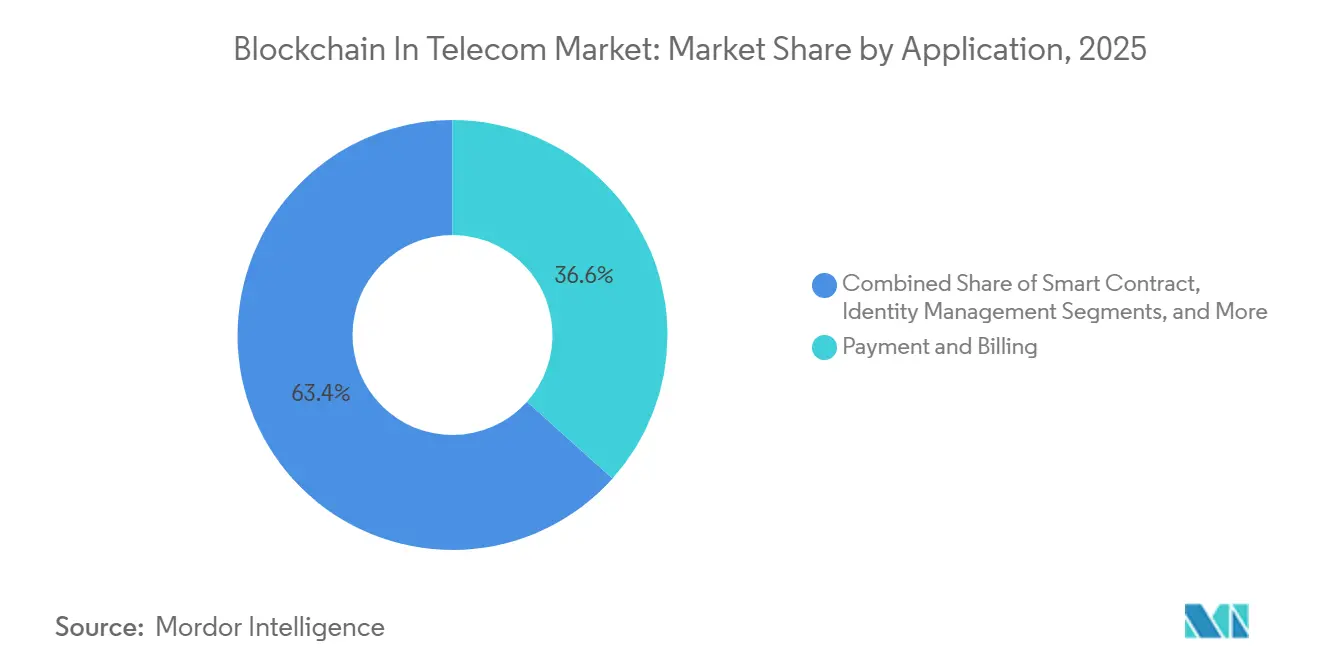

- Por aplicação, Pagamento e Faturamento deteve 36,63% de participação na receita em 2025, enquanto os casos de uso de Contrato Inteligente estão projetados para expandir a um CAGR de 25,81% até 2031.

- Por componente, a Plataforma capturou 57,33% da receita em 2025, enquanto os Serviços estão previstos para acelerar a um CAGR de 24,55% até 2031.

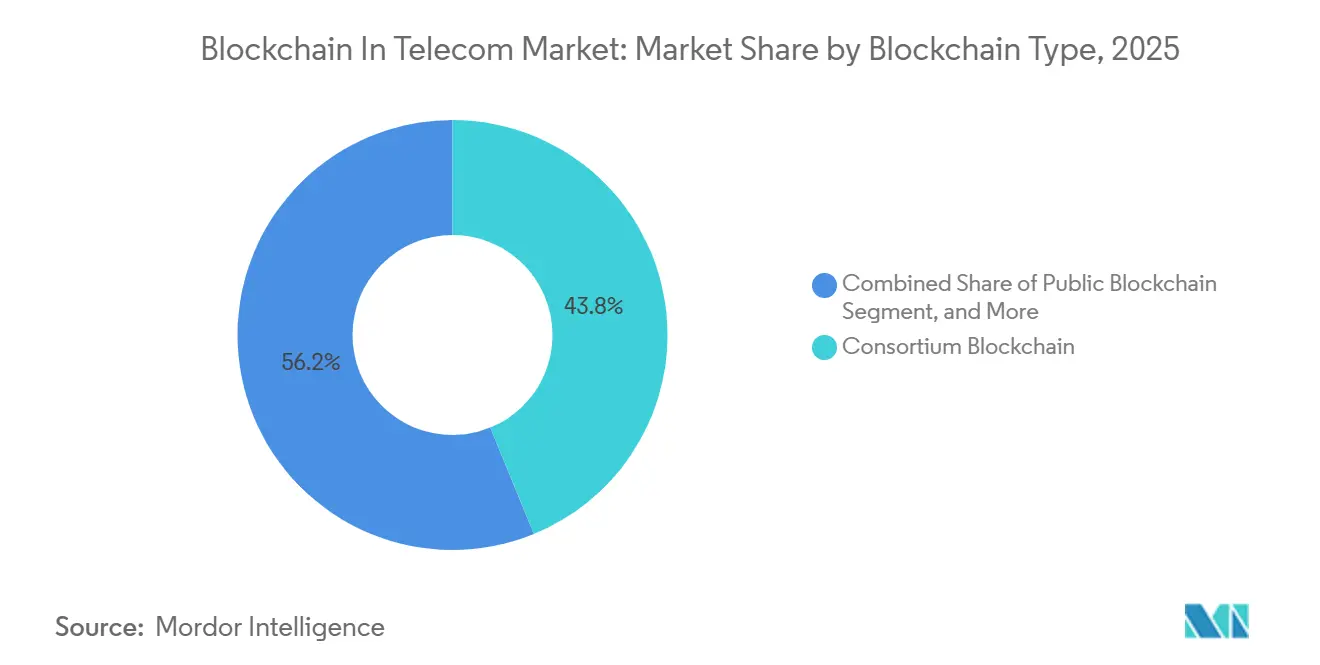

- Por tipo de blockchain, as redes de Consórcio lideraram com 43,82% de participação em 2025.

- Por tipo de implantação, a Nuvem respondeu por 60,26% das instalações em 2025 e está crescendo a um CAGR de 26,03%.

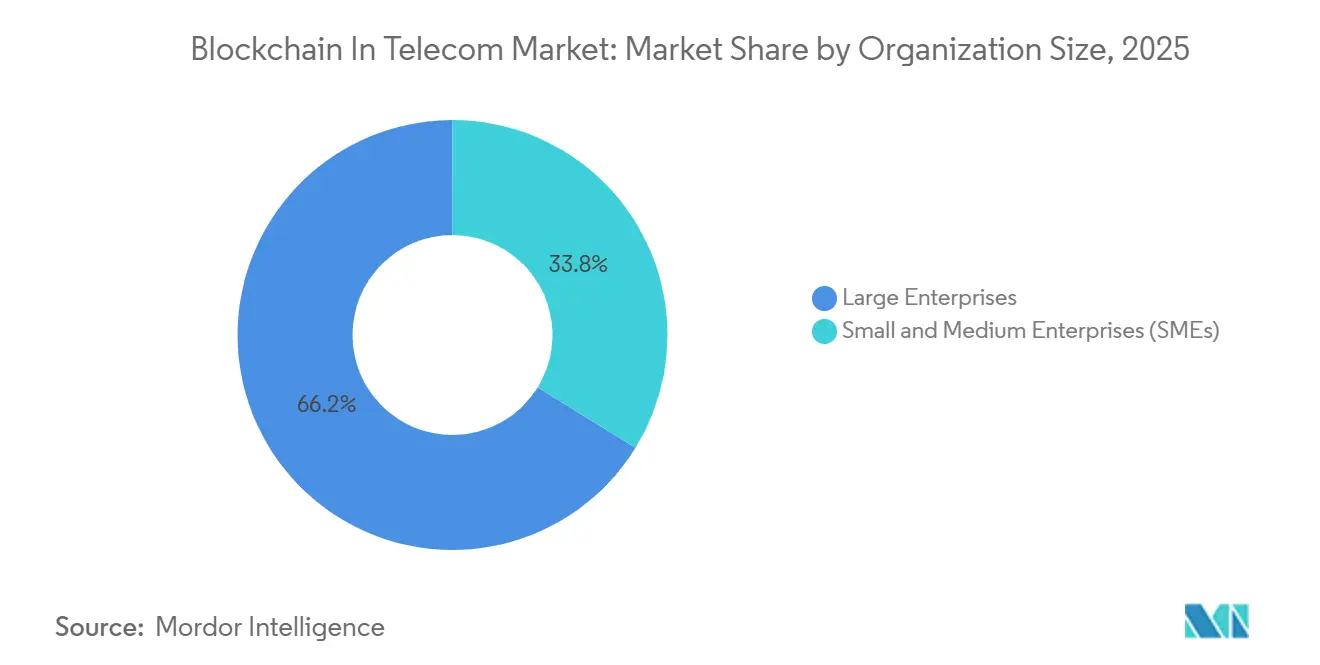

- Por tamanho de organização, as Grandes Empresas representaram 66,21% dos gastos em 2025; as PMEs estão previstas para expandir a um CAGR de 24,06%.

- Por geografia, a América do Norte comandou 37,12% de participação na receita em 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 28,17% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Blockchain em Telecom

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Foco na Mitigação de Fraudes em Telecom | +4.2% | Global, com pressão aguda na América do Norte e na Europa devido a penalidades regulatórias | Médio prazo (2-4 anos) |

| Demanda Crescente por Fatiamento Seguro de Rede 5G | +3.8% | Mercados centrais da Ásia-Pacífico (China, Coreia do Sul, Japão), com expansão para a Europa | Médio prazo (2-4 anos) |

| Iniciativas Crescentes de Eficiência na Liquidação de Roaming | +2.9% | Global, liderado por operadoras membros da GSMA na Europa, Oriente Médio e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Pressão Regulatória para Proteção de Identidade de SIM e Dispositivos | +3.5% | América do Norte e UE, expandindo-se para o Oriente Médio e África | Longo prazo (≥4 anos) |

| Surgimento de Blockchain como Serviço Focado em Telecom (BaaS) | +4.1% | América do Norte, Europa e mercados avançados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Monetização de Nós de Borda de Operadoras via Marketplaces de Blockchain | +2.7% | América do Norte, Europa Ocidental e centros selecionados da Ásia-Pacífico (Singapura, Coreia do Sul) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Foco na Mitigação de Fraudes em Telecom

As perdas globais por fraude atingiram USD 39,89 bilhões em 2024, levando as operadoras a adotar registros imutáveis que registram dados de detalhes de chamadas na origem e bloqueiam o desvio por caixas SIM em tempo real. As regras STIR/SHAKEN dos Estados Unidos exigem assinaturas criptográficas de identificação de chamadas, e várias operadoras de Nível 1 estão testando registros baseados em blockchain porque bancos de dados centralizados são vulneráveis a ataques de preenchimento de credenciais. O projeto-piloto da Ericsson com a Batelco reduziu a fraude de roaming em 34% em seis meses, comprovando que a inteligência compartilhada baseada em registro distribuído gera ganhos mensuráveis. As necessidades de mitigação de fraudes favorecem designs de consórcio que permitem que concorrentes compartilhem dados de risco sem expor registros proprietários de assinantes.

Demanda Crescente por Fatiamento Seguro de Rede 5G

Os contratos de fatia de rede garantem latência e largura de banda para veículos autônomos ou cirurgias remotas. O padrão Y.3087 da ITU-T define ganchos de registro distribuído para logs do ciclo de vida das fatias, consolidando o blockchain como a camada de confiança para SLAs entre múltiplas operadoras. A regulamentação da Coreia do Sul de 2025 torna o registro em registro distribuído obrigatório em fatias do setor público, acelerando a adoção pela SK Telecom e pela KT Corporation.[1]Ministério da Ciência e das TIC, "Regulamentações de Fatiamento de Rede 5G," MSIT, msit.go.kr Os contratos inteligentes também automatizam os pagamentos de penalidades quando o desempenho se deteriora, eliminando ciclos de reconciliação de várias semanas que corroíam as margens das operadoras.

Iniciativas Crescentes de Eficiência na Liquidação de Roaming

A especificação PDL 030 da ETSI para gerenciamento de perfis eSIM eleva os registros distribuídos permissionados como a plataforma padrão para impedir fraudes de troca de SIM, que facilitaram USD 68 milhões em roubos de criptomoedas em 2023. As provas de conhecimento zero agora permitem que as operadoras cumpram as obrigações de KYC enquanto protegem os dados dos usuários. O regime de licenciamento da China coloca as plataformas de identidade baseadas em blockchain no mesmo nível de infraestrutura crítica que as estações-base 5G, inclinando a participação de mercado para fornecedores domésticos homologados.

Pressão Regulatória para Proteção de Identidade de SIM e Dispositivos

As operadoras com sites de borda ociosos convertem capacidade computacional sobressalente em capacidade de validação, transformando capex em rendimento. A Deutsche Telekom obteve EUR 1,2 milhão (USD 1,3 milhão) em recompensas de staking em 2024 ao operar nós NEAR, adicionando um rendimento incremental de 0,5-1,0%. A Oracle e a Microsoft incorporam modelos de telecom e módulos de conformidade, reduzindo as janelas de implantação de meses para semanas e atraindo operadoras de PMEs que não têm condições de arcar com desenvolvimentos sob medida.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Padrões de Interoperabilidade em Todo o Setor | -3.1% | Global, com atrito agudo em ambientes de múltiplos fornecedores na Europa e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações com Escalabilidade e Eficiência Energética | -2.8% | Global, particularmente em regiões com mandatos de precificação de carbono (UE, Califórnia) | Longo prazo (≥4 anos) |

| Altos Custos de Integração com OSS/BSS Legados | -2.3% | Mercados maduros (América do Norte, Europa) com sistemas legados consolidados | Curto prazo (≤2 anos) |

| Escassez de Especialistas em Auditoria de Contratos Inteligentes de Nível Telecom | -1.6% | Global, com talentos concentrados na América do Norte e em centros europeus selecionados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Padrões de Interoperabilidade em Todo o Setor

Apenas três das 58 APIs Abertas do TM Forum cobrem blockchain, forçando as operadoras a financiar middleware sob medida que traduz transações entre o Hyperledger Fabric e sidechains Ethereum. A especificação de orquestração da MEF adia as vinculações de registro distribuído até pelo menos 2027, fazendo com que os primeiros adotantes temam ativos encalhados. O projeto de interoperabilidade do IEEE ainda está em rascunho, de modo que as operadoras se protegem com integrações paralelas que inflam os custos operacionais e limitam o ROI.

Preocupações com Escalabilidade e Eficiência Energética

As cadeias de Prova de Trabalho consomem mais eletricidade do que a Argentina, ultrapassando as metas de carbono do Escopo 2 das empresas de telecom. A Prova de Participação reduz drasticamente o uso de energia, mas arrisca a centralização dos validadores, como evidenciado quando quatro entidades detinham 51% da participação do Ethereum em 2024. O limite de 3.500 TPS do Hyperledger Fabric obriga as operadoras a agrupar dados de liquidação, entrando em conflito com os padrões de disponibilidade de cinco noves. Possíveis tarifas de carbono da UE sobre serviços digitais a partir de 2026 poderiam penalizar as operadoras que não migrarem para modelos de consenso mais ecológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Contratos Inteligentes Automatizam Liquidações entre Operadoras

Pagamento e Faturamento liderou a receita com uma participação de 36,63% em 2025, mas os fluxos de trabalho de Contrato Inteligente estão no caminho certo para um CAGR de 25,81% à medida que as operadoras incorporam a lógica de SLA diretamente em código Solidity no mercado de blockchain em telecom. A mudança reflete o reconhecimento de que a vantagem do blockchain reside na automatização de acordos de roaming e compartilhamento de espectro, em vez de espelhar os trilhos de pagamento legados. Os projetos de gestão de identidade se alinham com as regras de eSIM da ETSI, e os registros de identificação de chamadas ancorados em blockchain oferecem conformidade com STIR/SHAKEN, reduzindo fraudes sem pontos centrais vulneráveis.

Os registros distribuídos emergentes de Provisionamento de Conectividade agora portam números em menos de 10 minutos na Coreia do Sul, em comparação com 48 horas nos sistemas HLR legados. A orquestração de fatiamento de rede segue as diretrizes ITU-T Y.3087, registrando cada alteração de parâmetro para defensibilidade legal. Os modelos pré-construídos da Oracle reduzem a integração de nove meses para seis semanas, acelerando a adoção entre operadoras de médio porte que não dispõem de equipes OSS especializadas.

Por Componente: Serviços Crescem à Medida que a Especialização em Auditoria se Torna Crítica

As plataformas de registro distribuído dominaram 57,33% da receita de 2025 à medida que as operadoras buscavam controle arquitetural no mercado de blockchain em telecom. No entanto, os Serviços estão projetados para registrar um CAGR de 24,55% porque menos de 2.000 engenheiros combinam domínio do setor de telecom e competências em blockchain em todo o mundo. A Guardtime registrou um salto de 340% nos mandatos de auditoria, sinalizando que a validação de segurança de contratos está se tornando inegociável. Os nós de hardware permanecem a menor fatia, mas são indispensáveis para cenários de borda 5G que exigem latência de validação inferior a 20 milissegundos.

Consultorias e hiperescaladores estão preenchendo o vazio de talentos. A IBM e a Accenture lançaram trilhas de certificação em 2025, enquanto AWS, Azure e Google Cloud incorporam pacotes de governança de telecom que permitem às operadoras cumprir o GDPR, a Lei de Segurança de Dados da China e outros mandatos diretamente após a implantação. Esse conjunto de funcionalidades impulsiona as plataformas em nuvem a crescer 1,5 ponto percentual mais rápido do que as implantações locais.

Por Tipo de Blockchain: Consórcios Equilibram Transparência com Sigilo

As redes de Consórcio garantiram 43,82% de participação na receita em 2025 graças a modelos de governança que permitem que concorrentes votem em atualizações enquanto mascaram dados de assinantes por meio de provas de conhecimento zero. Os registros distribuídos híbridos devem entregar o CAGR mais rápido de 23,96% até 2031, à medida que as operadoras adotam arquiteturas de dupla camada que armazenam dados sensíveis em sidechains privadas enquanto ancoram provas em cadeias públicas para auditorias regulatórias.

As cadeias públicas permanecem limitadas a iniciativas de receita auxiliar, como os nós validadores NEAR da Deutsche Telekom, em vez do tratamento de tráfego principal. As cadeias privadas atraem incumbentes verticalmente integrados, como a AT&T, que buscam ganhos de processo interno sem depender de colaboração entre pares no mercado de blockchain em telecom.

Por Tipo de Implantação: Plataformas em Nuvem Aceleram o Tempo de Comercialização

As instalações em nuvem constituíram 60,26% das implantações de 2025 e estão prontas para avançar a um CAGR de 26,03% no mercado de blockchain em telecom. O Azure Confidential Ledger, lançado em 2024, reduziu os ciclos de implantação para oito semanas ao integrar-se com o Azure Active Directory e o Key Vault, enquanto a Oracle migrou para precificação baseada em consumo que alinha o custo ao volume de transações.

A implantação local permanece obrigatória em países com leis rígidas de soberania de dados, mas a integração pode se estender a 24 meses. Com 78% dos novos projetos de 2025 sendo implantados em hiperescaladores, a economia favorece a nuvem, especialmente quando as operadoras agrupam blockchain com nós de borda 5G para monetizar computação de baixa latência.

Por Tamanho de Organização: PMEs Adotam Serviços Baseados em API

As grandes operadoras direcionaram 66,21% dos gastos em 2025, mas as PMEs as superarão a um CAGR de 24,06% até 2031. A API de verificação de número blockchain da Twilio a USD 0,02 por consulta permite que operadoras com menos de 5 milhões de usuários cumpram o STIR/SHAKEN sem operar seus próprios nós. As pressões regulatórias uniformes significam que os players menores não podem adiar a adoção, e os modelos baseados em API reduzem o custo total em até 70% em comparação com desenvolvimentos sob medida.

Os grandes incumbentes ainda investirão pesadamente, mas os parques de OSS consolidados e a complexidade de múltiplos fornecedores retardam a implantação. As adaptações de middleware podem custar de USD 5 a 10 milhões por implantação, explicando por que as operadoras de Nível 1 registram um CAGR mais lento de 22,1% apesar de orçamentos absolutos maiores no mercado de blockchain em telecom.

Análise Geográfica

A América do Norte liderou com 37,12% da receita em 2025 após as regras de autenticação de chamadas da FCC obrigarem as operadoras dos Estados Unidos a implantar registros baseados em blockchain que reduziram as chamadas automáticas indesejadas em 28% em um ano. O Canadá elaborou diretrizes paralelas em 2025, e o México tornou obrigatória a portabilidade de número baseada em blockchain em 2024, reduzindo as janelas de portabilidade de 48 horas para seis horas.[2]Instituto Federal de Telecomunicaciones, "Mandato de Portabilidade de Número via Blockchain," IFT, ift.org.mx

A Ásia-Pacífico registrará o CAGR mais rápido de 28,17% até 2031. A Reliance Jio integrou blockchain em fatias 5G nacionais, enquanto o registro obrigatório em registro distribuído da Coreia do Sul para projetos públicos acelera a adoção. A China emitiu 1.847 licenças de serviços de blockchain para empresas de telecom até o final de 2025, equiparando os registros distribuídos à infraestrutura essencial. A Rakuten Mobile do Japão usa blockchain para registrar com carimbo de data/hora os eventos de compartilhamento de espectro com os incumbentes, reduzindo os ciclos de disputas de seis semanas para três dias.

A Europa deteve 28,5% de participação em 2025, impulsionada pelos padrões de registro distribuído eSIM alinhados ao GDPR da ETSI, adotados pela Vodafone, Orange e Deutsche Telekom. O Oriente Médio e a África registraram um CAGR de 25,3%, com o mandato de registro de SIM baseado em blockchain da África do Sul reduzindo as ativações fraudulentas em 41% em nove meses.[3]Autoridade Independente de Comunicações da África do Sul, "Mandato de Blockchain para Registro de SIM," ICASA, icasa.org.za O crescimento da América do Sul se concentra no Brasil, onde as reformas de portabilidade da Anatel reduziram o tempo de transferência para quatro horas.

Panorama regulatório

A regulamentação e as normas para blockchain nas telecomunicações estão sendo moldadas menos por regras de um único país e mais por recomendações técnicas centradas em telecomunicações e estruturas de governança do setor que tornam a DLT permissionada auditável, interoperável e gerenciável entre operadoras. A ITU-T publicou múltiplas recomendações sobre DLT alinhadas às exigências operacionais de telecomunicações, incluindo a F.751.8 (julho de 2023) sobre estruturas de DLT alinhadas às necessidades regulatórias, como privacidade e responsabilização em ambientes permissionados, e a Y.3210 (setembro de 2024), que apoia a integração de DLT em arquiteturas de convergência fixa, móvel e por satélite.

Em 2025, a ITU-T expandiu o conjunto de orientações implementáveis com a F.751.23 (março de 2025) para requisitos de interoperabilidade de DLT, a Y.2348 (março de 2025), que define a arquitetura funcional baseada em DLT para compartilhamento de recursos de rede, e a F.751.24 (março de 2025), que especifica serviços de autorização baseados em DLT. A ITU-T M.3166.1 (outubro de 2025) adicionou requisitos de interface de gerenciamento neutros em relação a protocolo para sistemas blockchain (gerenciamento de configuração, desempenho, falhas e registros), enquanto a governança e a documentação da GSMA para Blockchain for Wholesale Roaming fornecem um modelo operacional do setor para ajudar as operadoras a alinhar liquidações multioperadoras e o design de compartilhamento de dados a controles consistentes.

Análise da cadeia de valor

A cadeia de valor começa com organismos de normalização e associações do setor definindo processos interoperáveis (GSMA Distributed Ledger Technology Group, ITU-T, ETSI ISG PDL), passando depois para fornecedores de plataformas e infraestrutura que oferecem pilhas de ledger permissionado e serviços gerenciados (hyperscalers e fornecedores de software corporativo). As operadoras de telecomunicações implementam casos de uso em liquidação de roaming wholesale, compartilhamento de inteligência contra fraudes, fluxos de trabalho de identidade e relacionados a eSIM, e compartilhamento de recursos de rede. Integradores de sistemas e especialistas em segurança conectam a DLT aos sistemas OSS/BSS, automatizam a liquidação orientada por contratos inteligentes e fornecem garantia de contratos inteligentes e monitoramento operacional alinhados aos requisitos de disponibilidade e auditoria de nível de operadora.

A jusante, as operadoras operacionalizam redes compartilhadas e utilitários de dados por meio de consórcios, câmaras de compensação e implementações bilaterais que conectam múltiplas operadoras, agentes de liquidação e hubs de roaming. A cadeia inclui cada vez mais intermediários de roaming e liquidação alinhados à governança da GSMA BCE e de roaming wholesale, além de redes especializadas de fraude e identidade que compartilham e consomem indicadores e atestados. Interoperabilidade e integração continuam sendo os principais pontos de fricção, já que as implantações das operadoras abrangem pilhas diferentes, exigindo middleware, camadas de comunicação entre cadeias e técnicas que preservam a privacidade (por exemplo, provas de conhecimento zero) para manter os ledgers compartilhados em conformidade com as obrigações de proteção de dados, ao mesmo tempo em que permitem fluxos de trabalho multipartes.

Cenário Competitivo

Nenhum fornecedor supera 12% de participação, resultando em um cenário moderadamente fragmentado onde fornecedores de equipamentos, provedores de software empresarial e nativos de blockchain raramente colidem no mercado de blockchain em telecom. A Huawei lidera a contagem de patentes com 127 registros sobre consenso de baixa latência, enquanto a IBM se concentra em ferramentas de auditoria de contratos inteligentes. A estratégia de validadores da Deutsche Telekom oferece um terceiro caminho: operadoras monetizando capacidade sobressalente como proprietárias de infraestrutura de blockchain.

A monetização de computação de borda é o campo de batalha emergente. A Syntropy protege o tráfego do Protocolo de Gateway de Borda via blockchain, abordando USD 2,8 bilhões em perdas anuais por sequestro.[4]Syntropy Technologies, "Segurança BGP baseada em Blockchain," Syntropy, syntropynet.com Os hiperescaladores ameaçam comprimir as margens dos fornecedores de software ao agrupar serviços de registro distribuído gerenciados com pacotes de conformidade que pequenas empresas não conseguem replicar economicamente.

À medida que a ITU-T codifica mais padrões, as operadoras avessas ao risco gravitam em direção a fornecedores estabelecidos com integração completa. No entanto, empresas de nicho que resolvem pontos de dor específicos do setor de telecom, como auditorias de contratos ou provas de conhecimento zero de assinantes, mantêm espaço para expandir ao lado dos incumbentes, em vez de contra eles.

Líderes do Setor de Blockchain em Telecom

Blockchain Foundry Inc.

Huawei Technologies Co., Ltd

Microsoft Corporation

Oracle Corporation

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está na modernização do roaming wholesale, à medida que operadoras e intermediários de roaming migram de processos legados de compensação e liquidação para processos alinhados à BCE e auditáveis, que podem ser automatizados com contratos inteligentes. Em março de 2026, a Syniverse anunciou que se tornou o primeiro agente BCE a alcançar a conformidade com a GSMA BCE 2.0, o que reforça como o ecossistema está formalizando fluxos de trabalho operacionais e financeiros que podem ser combinados com trilhas de auditoria baseadas em ledger e reconciliação automatizada em ambientes multioperadoras.

Outro espaço em branco é a camada de confiança para 5G-avançado e Redes Não Terrestres (NTN), onde a segurança de nível de telecomunicações e a detecção de anomalias precisam funcionar entre domínios e provedores. Em julho de 2026, a Keysight Technologies e a Sateliot foram selecionadas pela Agência Espacial Europeia para um programa de três anos focado em detecção de anomalias ancorada em blockchain para 5G NTN, apontando para investimento contínuo em garantia baseada em DLT para a convergência satélite-celular. A padronização também reduz a ambiguidade de implementação para operadoras e fornecedores: a ITU-T publicou a Y.2348 (março de 2025) para arquitetura de compartilhamento de recursos de rede baseada em DLT e a F.751.23/F.751.24 (março de 2025) para interoperabilidade e autorização, criando padrões de design mais claros para compartilhamento de recursos multipartes, identidade/autorização e troca de dados entre operadoras em conformidade, além de projetos-piloto de um único operador.

Desenvolvimentos recentes do setor

- Julho de 2026: A Keysight Technologies e a Sateliot foram selecionadas pela Agência Espacial Europeia para um projeto de três anos para desenvolver capacidades de detecção de anomalias ancoradas em blockchain para Redes Não Terrestres 5G. O programa vincula a confiança e a auditabilidade do blockchain ao monitoramento de segurança para a convergência satélite-celular, um requisito crescente para conectividade IoT de alto volume em redes de acesso heterogêneas.

- Outubro de 2025: A Orange fez parceria com a IBM para implantar a liquidação de roaming em blockchain em 18 subsidiárias africanas, visando uma resolução de disputas mais rápida e consistente em toda a sua base wholesale intragrupo. A implantação destaca como as operadoras estão avançando além de projetos-piloto para implantações operacionais multipaís, onde a governança de ledger compartilhado reduz a fricção de reconciliação entre afiliadas e parceiros.

- Agosto de 2024: A Microsoft lançou o Azure Confidential Ledger, adicionando capacidades de ledger gerenciado e à prova de adulteração integradas aos principais serviços de identidade e gerenciamento de chaves do Azure. Isso reduziu a barreira para operadoras de telecomunicações e seus fornecedores implantarem componentes de ledger permissionado e auditável dentro dos modelos de governança de nuvem existentes, apoiando uma implementação mais rápida de casos de uso de liquidação, identidade e registro de conformidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita obtida com plataformas blockchain, serviços relacionados e hardware habilitador utilizados especificamente para fluxos de trabalho de telecomunicações, como identidade, faturamento, controles de fraude e operações de rede, em implementações públicas, privadas, de consórcio e híbridas.

Exclusões de escopo: negociação de criptomoedas, carteiras de consumidor usadas apenas para investimento e projetos de blockchain não relacionados a telecomunicações (como rastreabilidade puramente bancária ou de varejo) não são contabilizados neste mercado.

Visão geral da segmentação

- Por Aplicação

- Gestão de Identidade

- Pagamento e Faturamento

- Contrato Inteligente

- Provisionamento de Conectividade

- Gestão de Fraudes e Autenticação

- Gerenciamento de Rede e Orquestração de Fatiamento

- Por Componente

- Plataforma

- Serviços

- Nós de Hardware e Gateways

- Por Tipo de Blockchain

- Blockchain Público

- Blockchain Privado

- Blockchain de Consórcio

- Blockchain Híbrido

- Por Tipo de Implantação

- Local

- Baseado em Nuvem

- Por Tamanho de Organização

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com o levantamento correto do contexto de telecomunicações e infraestrutura digital, já que a adoção de blockchain neste setor depende de implantações de rede, pressão regulatória e orçamentos de digitalização corporativa. Recorremos a fontes públicas como indicadores de telecomunicações da ITU, reguladores nacionais de telecomunicações para métricas de licenciamento e de assinantes, conjuntos de dados da FCC para sinais do mercado dos EUA e estatísticas da OCDE sobre a economia digital para fundamentar o ambiente de demanda.

Para conectar a peça tecnológica, também analisamos fontes como publicações do NIST sobre cibersegurança, materiais da ISO e da ETSI sobre segurança e normas de telecomunicações, e artigos revisados por pares que discutem casos de uso de blockchain em OSS/BSS e identidade. Registros corporativos, apresentações a investidores, imprensa confiável e uma assinatura paga para dados financeiros e notícias de empresas foram usados para confirmar o foco das soluções e os sinais de tração comercial. Esta lista é ilustrativa, e também usamos outras fontes públicas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

Os insumos primários foram usados para testar a robustez de premissas que as fontes documentais raramente detalham, especialmente o que conta como implantação de nível telecomunicações versus pilotos e contratos agrupados. Conversamos com pessoas de operadoras, integradores de sistemas e fornecedores de tecnologia, e a cobertura foi equilibrada entre APAC, EMEA e Américas, para que os padrões regionais de maturidade e precificação pudessem ser verificados de forma consistente.

O mix de respondentes também nos ajudou a triangular onde os projetos de blockchain estão sendo operacionalizados versus onde permanecem em prova de conceito ou implantações de serviço limitado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 12% | APAC: 38% |

| Nível médio: 50% | Líderes funcionais/de unidade: 31% | EMEA: 37% |

| Participantes menores: 14% | Gerentes: 57% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual os sinais de gastos em TI e transformação de rede das telecomunicações são filtrados em pools endereçáveis de blockchain por prontidão de caso de uso (gestão de identidade, pagamentos e faturamento, gestão de fraude e autenticação, provisionamento de conectividade, contratos inteligentes e gestão de rede). Esses pools são então traduzidos em valor pela aplicação de faixas de adoção e estruturas de precificação típicas para assinaturas de plataforma, esforço de serviços e nós e gateways de hardware.

Para manter os totais realistas, corroboramos o resultado usando aproximações seletivas bottom-up, incluindo valores de negócios amostrados discutidos em entrevistas, verificações de canal sobre os mixes de plataforma e serviços, e uma verificação de sanidade do gasto implícito por operadora para diferentes regiões. Os principais insumos usados no modelo incluíram o ritmo de implantação de 5G e network slicing, as necessidades de modernização de roaming e liquidação, a intensidade de fraude e autenticação, os níveis de migração para a nuvem em OSS/BSS e a parcela de implantações que migram de instalações locais para configurações baseadas em nuvem. Quando os sinais bottom-up estavam ausentes para países menores, usamos proxies de mercados similares construídos a partir da escala de assinantes e do número de operadoras, e depois revisamos essas premissas com especialistas.

A previsão baseou-se em análise de cenários apoiada por uma regressão multivariada simples, na qual a adoção e a precificação foram vinculadas aos indicadores acima e depois ajustadas com base na orientação das entrevistas sobre a conversão de projetos de pilotos para produção. As premissas foram mantidas transparentes para que um leitor possa repetir os cálculos com insumos atualizados a cada ano.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de múltiplas verificações para que os resultados não se desviassem do comportamento real de gastos das telecomunicações. Comparamos os valores de mercado modelados com sinais independentes, como tendências de capex e gastos em TI das telecomunicações, indicadores públicos de implantação de rede e o mix esperado de receita de plataforma versus serviços, e investigamos quaisquer aumentos abruptos antes da aprovação final.

Uma segunda revisão por analista é realizada quanto à estrutura, cálculos e consistência entre regiões e tipos de implantação, e especialistas são recontatados quando uma premissa muda materialmente ou quando novas evidências entram em conflito com insumos anteriores. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias importantes ou mudanças abruptas na adoção de nuvem pelas telecomunicações. Antes da entrega, uma revisão final é realizada para que as informações públicas mais recentes sejam refletidas tanto nos números quanto na narrativa.

Tamanho do mercado de blockchain em telecomunicações da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para blockchain em telecomunicações podem parecer muito distantes entre si, mesmo quando tratam de casos de uso semelhantes, porque o ano usado, o que é contabilizado como receita e o tratamento de pilotos versus projetos de produção nem sempre estão alinhados. O momento de conversão de moeda e a inclusão ou não de serviços e hardware habilitador também criam diferenças que são fáceis de não perceber se o escopo não estiver detalhado.

Evidências como a adoção em nível de aplicação (identidade, pagamentos e faturamento, processos OSS/BSS e provisionamento de conectividade) e o mix esperado entre plataforma e serviços são as verificações que mantêm a Mordor Intelligence vinculada a implantações de produção em plataforma, serviços e nós e gateways de hardware. É por isso que algumas estimativas pontuais menores de 2024 e projeções muito altas para 2031 não coincidem com o período de estudo e as escolhas de escopo deste relatório.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,67 bilhões de USD (2026) | |

| Consultoria Global A | 1,20 bilhão de USD (2023) | Usa um ano-base anterior e uma janela de crescimento mais rápida (2024 a 2031), o que pode amplificar os totais quando a atividade piloto é tratada como implantações escaláveis e quando o aumento de preços é aplicado de forma agressiva. |

| Agregador de Pesquisa B | 0,65 bilhão de USD (2024) | Parte de uma estimativa pontual menor de 2024 e aplica um CAGR muito alto até 2031, e o relatório oferece clareza limitada sobre se plataforma, serviços e hardware habilitador são contabilizados de forma consistente em todas as regiões. |

A variação na tabela decorre principalmente da seleção do ano-base e do que é considerado receita faturável e específica de telecomunicações versus atividade mais ampla ou em estágio inicial. Ao manter o escopo ancorado em aplicações de telecomunicações e verificar a lógica de adoção e preços com entrevistas, nossa estimativa permanece rastreável a insumos claros que podem ser revisitados conforme o mercado maturece.

Principais Perguntas Respondidas no Relatório

Qual nível de receita o mercado de Blockchain em Telecom atingirá até 2031?

As previsões situam o mercado em USD 7,74 bilhões até 2031, refletindo um CAGR de 23,72% de 2026 a 2031.

Qual aplicação está crescendo mais rapidamente?

Qual aplicação está crescendo mais rapidamente?

Por que os blockchains de consórcio dominam as implantações em telecom?

Eles equilibram as necessidades de compartilhamento de dados com a confidencialidade, capturando 43,82% de participação na receita em 2025.

Como as implantações em nuvem se comparam às locais?

A nuvem liderou com 60,26% das instalações de 2025 e está expandindo a um CAGR de 26,03% graças aos módulos de conformidade integrados.

Qual região registrará o maior crescimento até 2031?

Espera-se que a Ásia-Pacífico registre um CAGR de 28,17%, impulsionado pelos lançamentos de 5G e regulamentações favoráveis.

Qual é a principal restrição técnica?

A falta de padrões de interoperabilidade reduz o CAGR em aproximadamente 3,1%, forçando as operadoras a manter middleware de alto custo.

Página atualizada pela última vez em: