Tamanho e Participação do Mercado de Transtorno Bipolar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

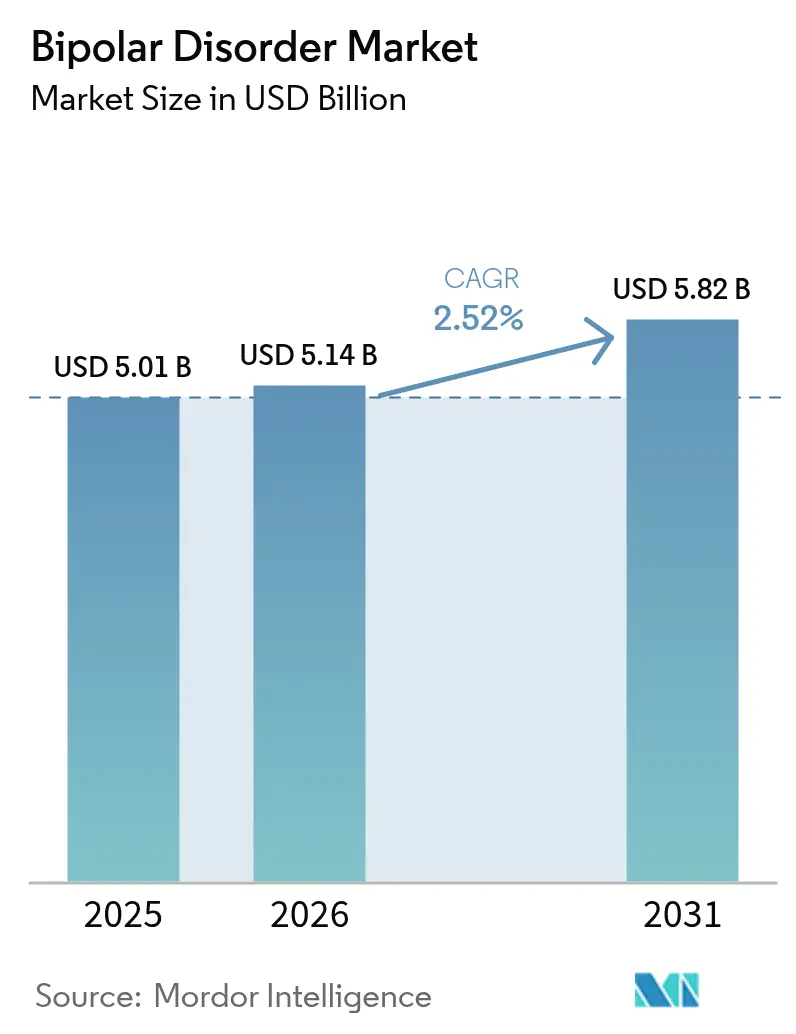

| Tamanho do Mercado (2026) | 5.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transtorno Bipolar por Mordor Intelligence

O tamanho do mercado de transtorno bipolar deve crescer de USD 5,01 bilhões em 2025 para USD 5,14 bilhões em 2026 e está previsto para atingir USD 5,82 bilhões até 2031 a um CAGR de 2,52% no período 2026-2031. A preferência dos prescritores por antipsicóticos de segunda geração (APSGs), a ampliação do reembolso sob as regras de paridade em saúde mental e a crescente adoção de terapêuticas digitais sustentam coletivamente o impulso de crescimento. A aquisição da Intra-Cellular Therapies pela Johnson & Johnson em 2025 eleva o Caplyta a uma posição de liderança para a depressão bipolar e sublinha a renovada ênfase estratégica nos portfólios de neurociência. Os injetáveis de longa ação (ILAs) estão se mostrando custo-efetivos ao reduzir as hospitalizações relacionadas a recaídas, enquanto as ferramentas de diagnóstico baseadas em inteligência artificial reduzem a histórica lacuna de início de tratamento. O foco competitivo está se deslocando para combinações com menor impacto metabólico e monitoramento digital de precisão, sinalizando uma mudança do mercado de volume para valor.

Principais Conclusões do Relatório

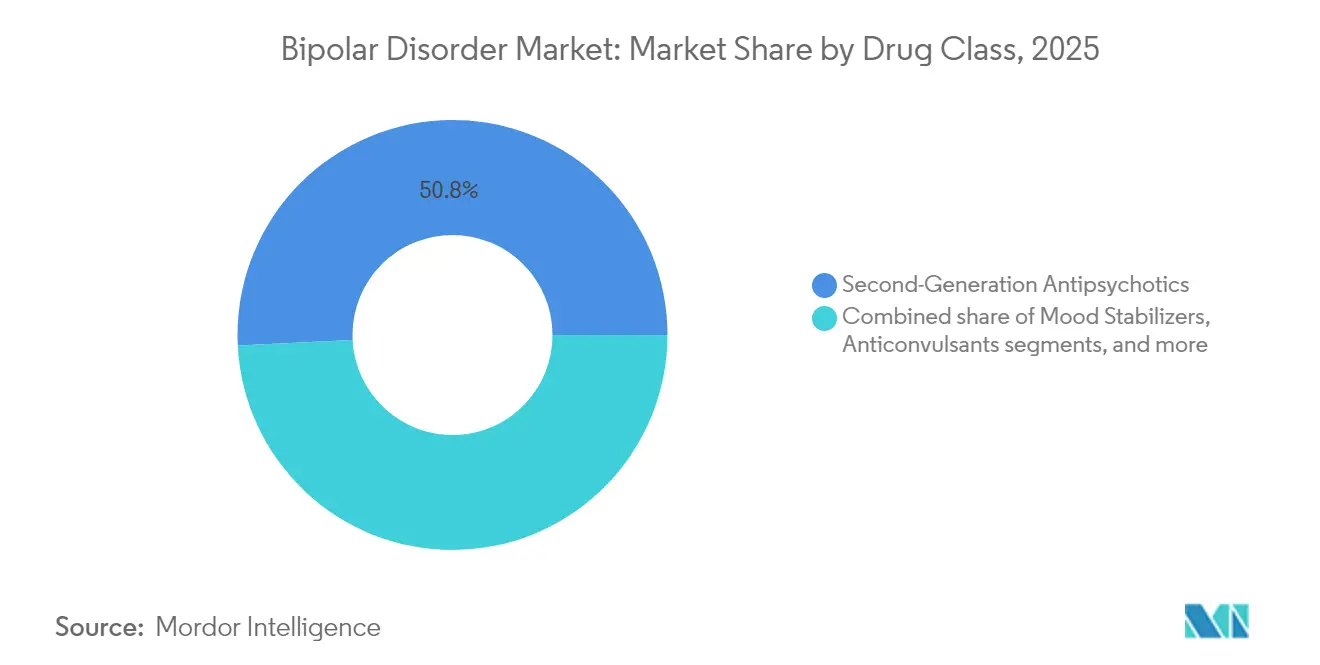

- Por classe de medicamento, os antipsicóticos de segunda geração lideraram com 50,78% da participação do mercado de transtorno bipolar em 2025; os antidepressivos devem expandir-se a um CAGR de 4,18% até 2031.

- Por mecanismo de ação, os agonistas parciais de dopamina D₂/D₃ detinham 36,95% do tamanho do mercado de transtorno bipolar em 2025, enquanto os moduladores da via do glutamato registram o maior CAGR previsto de 4,71% até 2031.

- Por tipo de doença, o transtorno bipolar I representou 61,72% do tamanho do mercado de transtorno bipolar em 2025, enquanto o transtorno bipolar II deve crescer a um CAGR de 4,27% até 2031.

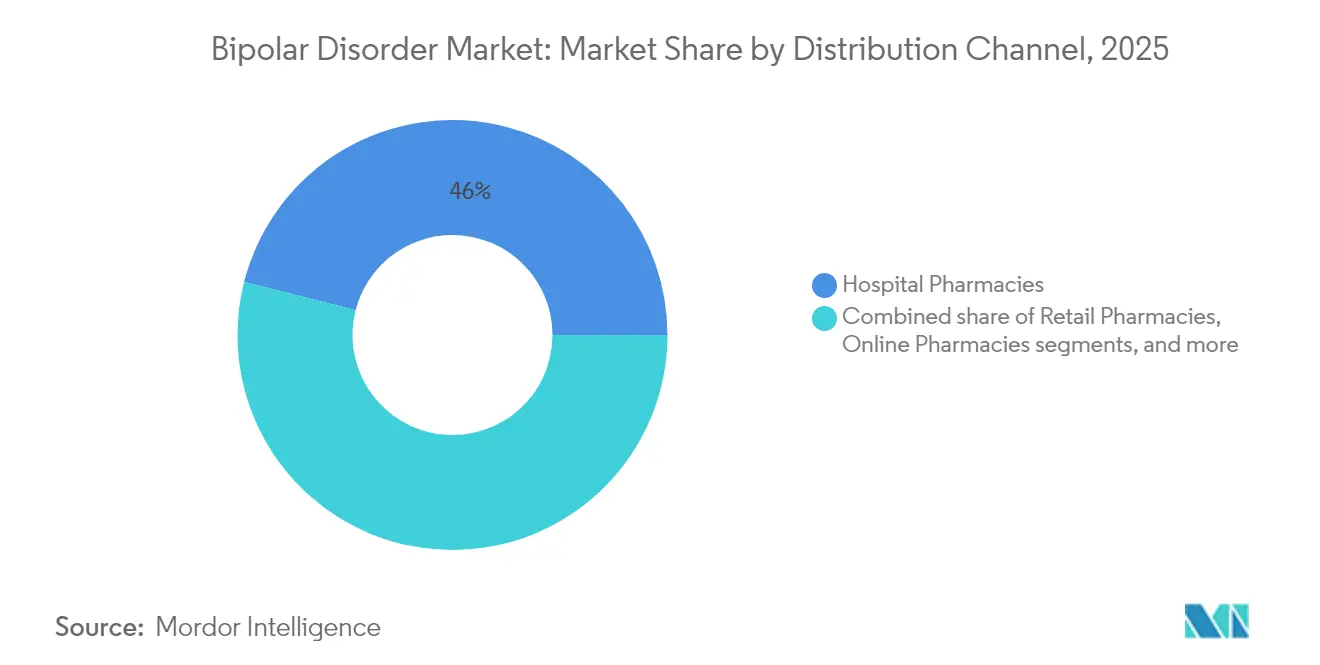

- Por canal de distribuição, as farmácias hospitalares capturaram 46,02% da participação de receita em 2025; as farmácias online apresentam o crescimento mais rápido, com CAGR de 5,34% até 2031.

- Por ambiente de tratamento, o atendimento hospitalar representou 52,88% da receita em 2025, e as terapêuticas digitais avançam a um CAGR de 5,63% até 2031.

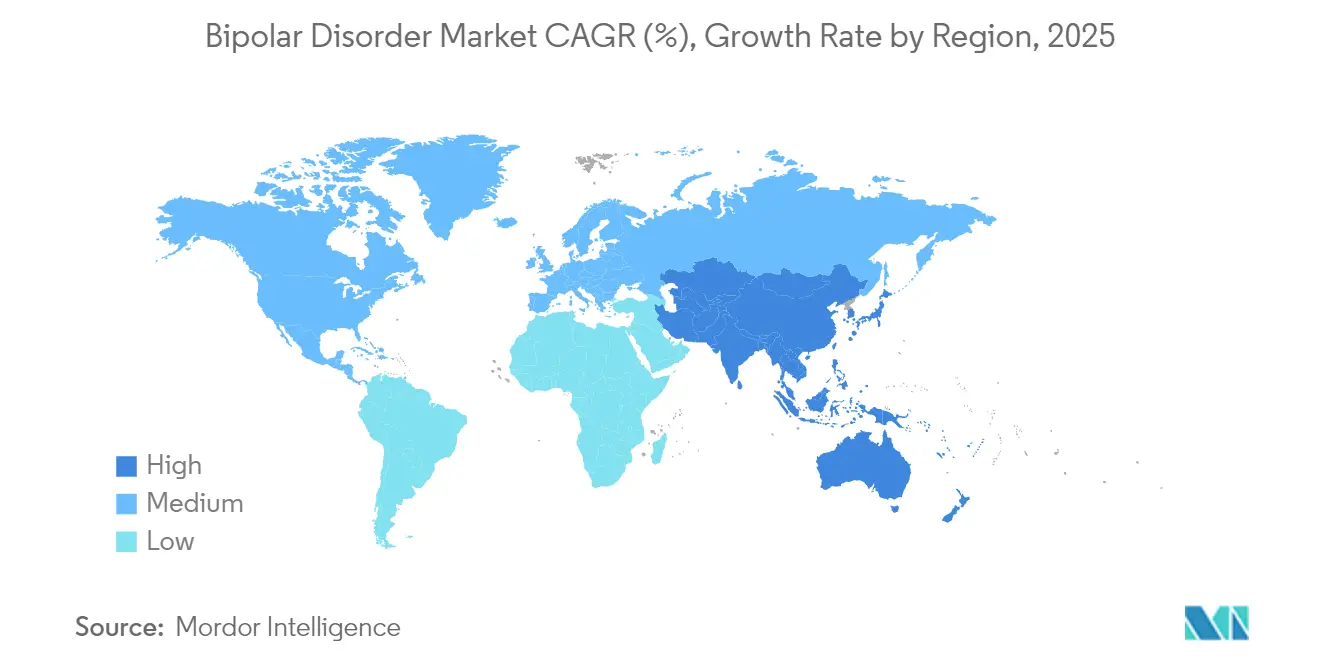

- Por geografia, a América do Norte dominou com 42,11% de participação em 2025; a Ásia-Pacífico registra a expansão mais rápida, com CAGR de 3,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transtorno Bipolar

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da prevalência e diagnóstico mais precoce dos transtornos do espectro bipolar | +0.8% | Global, com ganhos concentrados na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Leis de paridade em saúde mental lideradas pelo governo e expansão do reembolso | +0.6% | América do Norte como primária, adoção secundária na UE | Curto prazo (≤ 2 anos) |

| Rápida adoção de antipsicóticos de segunda geração e injetáveis de longa ação | +0.5% | Global, com aceleração na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fenótipagem digital e ferramentas de triagem baseadas em inteligência artificial impulsionando as taxas de tratamento | +0.4% | América do Norte e UE como núcleo, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Plataformas de evidências do mundo real acelerando expansões de indicações | +0.3% | Principalmente Estados Unidos e Europa, expandindo-se para mercados desenvolvidos da APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência e Diagnóstico Mais Precoce dos Transtornos do Espectro Bipolar

Classificadores de aprendizado de máquina agora distinguem o transtorno bipolar da depressão maior com 85% de acurácia combinada, reduzindo os históricos atrasos de diagnóstico equivocado que em média chegavam a 9,5 anos[1]Y. Huang et al., "Diagnóstico Diferencial Habilitado por Inteligência Artificial entre Transtorno Bipolar e Depressão Maior," nature.com. Painéis de biomarcadores de edição de RNA no sangue validados com AUC de 0,904 tornam viável a intervenção mais precoce na fase prodrômica. A fenótipagem digital baseada em smartphone detecta mudanças de estado de humor com 88% de sensibilidade e 89% de especificidade em relação às avaliações clínicas, enquanto a utilização sustentada da telemedicina amplia o acesso a especialistas em comunidades carentes. O reconhecimento mais precoce está se traduzindo em início de tratamento mais rápido, menor carga de anos de vida ajustados por incapacidade e maior demanda em todas as etapas do mercado de transtorno bipolar.

Leis de Paridade em Saúde Mental Lideradas pelo Governo e Expansão do Reembolso

As regras finais sob a Lei de Paridade em Saúde Mental e Equidade no Vício, em vigor a partir de janeiro de 2025, obrigam os planos de saúde privados a comprovar métricas de acesso equivalentes para benefícios de saúde mental e benefícios médicos[2]"Regra Final de Paridade em Saúde Mental," federalregister.gov. Novos códigos de faturamento do CMS estendem o reembolso do Medicare e Medicaid para terapêuticas digitais prescritas, estabelecendo um precedente posteriormente seguido por vários pagadores europeus. A coordenação regional da EMA elimina ensaios duplicados, reduzindo o tempo de chegada ao mercado para novos agentes. Essas políticas reduzem os custos diretos ao paciente, melhoram a adesão e sustentam economias de custos mensuráveis decorrentes de menos episódios de cuidados agudos — tudo isso reforçando a demanda estável no mercado de transtorno bipolar.

Rápida Adoção de Antipsicóticos de Segunda Geração e Injetáveis de Longa Ação

Evidências do mundo real mostram que os ILAs reduzem as taxas anuais de episódios de humor em 67% e as hospitalizações em 81% em comparação com os APSGs orais[3]Springer Nature, S. K. Lin, "Resultados do Mundo Real com Antipsicóticos Injetáveis de Longa Ação," link.springer.com. As autorizações da FDA em 2024 para Rykindo e Erzofri ampliam o arsenal de ILAs, enquanto as formulações semestrais de paliperidona aumentam a aceitação pelos pacientes. Avaliações econômicas confirmam que os custos iniciais dos medicamentos são compensados por menos visitas de emergência e redução dos dias de internação. Juntamente com os refinamentos do perfil de receptores dos APSGs, essas dinâmicas sustentam o maior bloco de receita no mercado de transtorno bipolar.

Fenótipagem Digital e Ferramentas de Triagem Baseadas em Inteligência Artificial Impulsionando as Taxas de Tratamento

O Rejoyn obteve autorização da FDA em abril de 2024 como a primeira terapêutica digital prescrita para transtorno depressivo maior e já é utilizado de forma não aprovada como terapia adjuvante para a depressão bipolar. O DaylightRx registrou 70% de remissão em ensaios de ansiedade generalizada, e o SleepioRx aborda a comorbidade de insônia prevalente em 90% dos pacientes bipolares. Algoritmos que analisam padrões de linguagem em redes sociais identificam mudanças maníacas ou depressivas com 84% de acurácia, desencadeando contato clínico oportuno. Dispositivos vestíveis que rastreiam irregularidades no ritmo circadiano permitem ajustes de dose semanas antes da recaída clínica. Coletivamente, essas capacidades impulsionam maior prevalência tratada e aprofundam o engajamento domiciliar no mercado mais amplo de transtorno bipolar.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações persistentes de segurança (ganho de peso, risco metabólico) para os APSGs | -0.4% | Global, com maior escrutínio na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Alto índice de diagnóstico equivocado/subdiagnóstico em ambientes de atenção primária | -0.3% | Global, com desafios agudos na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Vencimento de patentes de marcas líderes (por exemplo, Latuda®, Vraylar®) após 2027 | -0.5% | Global, mais pronunciado em mercados desenvolvidos com alta adoção de genéricos | Curto prazo (≤ 2 anos) |

| Barreiras de privacidade de dados limitando a adoção de terapêuticas digitais | -0.25% | América do Norte e Europa, emergindo em jurisdições de localização de dados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Persistentes de Segurança (Ganho de Peso, Risco Metabólico) para os APSGs

Estudos indicam que 4 a 13% dos pacientes tratados com APSGs ganham pelo menos 7% do peso corporal, em comparação com 2 a 5% no grupo placebo. A clozapina induz síndrome metabólica em cerca de 30% dos usuários, levando os reguladores a exigir monitoramento rotineiro de IMC e glicemia. A metformina permanece como o adjuvante mais estudado para o ganho de peso relacionado a psicotrópicos, enquanto os agonistas do receptor GLP-1 entram na avaliação de fase 3 como parceiros de combinação. Essas responsabilidades cardiometabólicas moderam o entusiasmo prescritivo, especialmente para pacientes com fatores de risco preexistentes, e podem reduzir modestamente o crescimento do mercado de transtorno bipolar.

Alto Índice de Diagnóstico Equivocado/Subdiagnóstico em Ambientes de Atenção Primária

Os clínicos de atenção primária identificam corretamente o transtorno bipolar em apenas 34% das apresentações iniciais; o transtorno bipolar II é classificado erroneamente como depressão unipolar em 60% dos casos. A monoterapia com antidepressivos resultante pode precipitar a mudança para mania e prolongar a jornada diagnóstica por mais de nove anos. A adoção do Questionário de Transtorno de Humor está abaixo de 30% em muitos sistemas de saúde, enquanto as regiões rurais enfrentam escassez de especialistas. O subdiagnóstico atrasa o início dos estabilizadores de humor e reduz a penetração geral do tratamento, restringindo o potencial de crescimento do mercado de transtorno bipolar, particularmente nas regiões de crescimento acelerado, mas com recursos limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Antipsicóticos de Segunda Geração Dominam Apesar do Crescimento dos Antidepressivos

Os antipsicóticos de segunda geração detinham 50,78% da participação do mercado de transtorno bipolar em 2025, evidenciando sua ampla eficácia em todas as fases do humor. A quetiapina e a lumateperona ilustram a modulação dual dopamina-serotonina que estabiliza a mania e a depressão, alinhando-se com os algoritmos de tratamento do Departamento de Assuntos de Veteranos de 2024. As prescrições de lítio caíram de 31% para 16% dos pacientes devido aos encargos de monitoramento, embora seu valor neuroprotetor persista. Os anticonvulsivantes, como a lamotrigina, protegem a função cognitiva e permanecem centrais na terapia de manutenção.

Os antidepressivos representam a categoria de crescimento mais rápido, expandindo-se a um CAGR de 4,18% à medida que o Caplyta ganha tração para a depressão bipolar. Os esquemas combinam cada vez mais antidepressivos com estabilizadores de humor para prevenir a mudança para mania, ampliando a flexibilidade terapêutica. A diversidade do pipeline abrange moduladores de glutamato e GABA que buscam tolerabilidade superior. Coletivamente, essas tendências reforçam a geração sustentada de receita no mercado de transtorno bipolar, ao mesmo tempo que abrem espaço para novos entrantes diferenciados no setor de transtorno bipolar.

Por Mecanismo de Ação: A Modulação da Dopamina Lidera Enquanto a Inovação no Glutamato Acelera

Os agonistas parciais de dopamina D₂/D₃ representaram 36,95% do tamanho do mercado de transtorno bipolar em 2025, refletindo um equilíbrio entre eficácia e perfis de efeitos colaterais mais suaves. A ação estabilizadora do aripiprazol sem bloqueio total do receptor tipifica o apelo dessa classe e estimula candidatos semelhantes em ensaios de fase intermediária.

Os agentes da via do glutamato apresentam o maior CAGR prospectivo de 4,71%, à medida que a resposta antidepressiva rápida da cetamina valida o direcionamento ao receptor NMDA. Os inibidores da recaptação de serotonina-norepinefrina preservam a utilidade onde a ativação cognitiva é um objetivo terapêutico, embora os inibidores seletivos da recaptação de serotonina exijam coadministração de estabilizadores de humor. Os moduladores de GABA e os estabilizadores de canais iônicos, liderados pelo lítio e pela lamotrigina, continuam como opções de base. A diversificação mecanística reduz a inércia clínica e amplia a escolha do prescritor em todo o mercado de transtorno bipolar.

Por Tipo de Doença: A Dominância do Bipolar I Reflete a Gravidade Enquanto o Reconhecimento do Bipolar II Cresce

O transtorno bipolar I capturou 61,72% da receita em 2025, devido aos episódios maníacos plenos que exigem intervenção farmacológica urgente e frequentemente internação. Critérios diagnósticos claros e maiores taxas de hospitalização se traduzem em maior intensidade de utilização de medicamentos. A ciclotimia e os especificadores de características mistas enriquecem ainda mais a complexidade clínica e ampliam o conjunto endereçável.

A prevalência do transtorno bipolar II está aumentando e prevê-se que cresça a um CAGR de 4,27% até 2031, à medida que a educação dos clínicos melhora e o rastreamento digital de sintomas identifica períodos hipomaníacos. As formas de ciclagem rápida afetam até 20% dos pacientes e favorecem a terapia com anticonvulsivantes em detrimento do lítio. O reconhecimento mais amplo do espectro amplia o mercado de transtorno bipolar, ao mesmo tempo que sublinha a necessidade de algoritmos de tratamento diferenciados em todo o setor de transtorno bipolar.

Por Canal de Distribuição: Força das Farmácias Hospitalares Versus Impulso de Crescimento Online

As farmácias hospitalares detinham 46,02% da receita em 2025, refletindo os protocolos de cuidados agudos durante as crises maníacas e os requisitos de manuseio controlado dos ILAs. O gerenciamento integrado de terapia medicamentosa apoia as titulações de dose e o monitoramento de efeitos colaterais, cruciais durante a estabilização.

As farmácias online, com previsão de expansão a um CAGR de 5,34%, atendem à crescente demanda por entrega domiciliar e aconselhamento por telefarmácia. Os fluxos de trabalho digitais agilizam a autorização prévia para ILAs e aplicativos de prescrição de alto custo, reduzindo os atrasos no início da terapia. Os modelos omnicanal que combinam supervisão presencial com conveniência digital ampliam o engajamento dos pacientes e aumentam o tamanho do mercado de transtorno bipolar globalmente.

Por Ambiente de Tratamento: O Atendimento Hospitalar Lidera Enquanto as Terapêuticas Digitais Transformam o Tratamento Domiciliar

Os ambientes de internação representaram 52,88% dos gastos em 2025, pois a hospitalização permanece o padrão ouro para o manejo da mania aguda e da suicidalidade. Internações médias de 7 a 14 dias permitem titulação rápida de medicamentos e monitoramento de segurança, justificando a dominância das farmácias hospitalares.

As terapêuticas digitais crescem mais rapidamente, a um CAGR de 5,63% até 2031, complementando o acompanhamento ambulatorial com módulos de terapia cognitivo-comportamental e monitoramento habilitado por dispositivos vestíveis. Aplicativos autorizados pela FDA, rastreamento remoto de sinais vitais e consultas de telepsiquiatria reduzem o uso de salas de emergência e melhoram a adesão. Os modelos de cuidado híbrido que integram a estabilização hospitalar com suporte domiciliar habilitado por tecnologia ampliam o mercado de transtorno bipolar enquanto reduzem os custos por paciente.

Análise Geográfica

A América do Norte dominou o mercado de transtorno bipolar com 42,11% de participação em 2025. A aplicação das leis de paridade, em vigor a partir de 2025, obriga os planos de saúde a equiparar os benefícios de saúde mental à cobertura médica. A adoção precoce de ILAs e os caminhos rápidos para terapêuticas digitais aceleram a difusão da inovação. As aprovações da FDA para Uzedy e Fanapt reforçam a diversidade de tratamentos, enquanto as redes de prestação integrada negociam contratos baseados em valor que recompensam a redução de recaídas.

A Europa mantém demanda robusta por meio de aprovações centralizadas da EMA que agilizam os lançamentos transfronteiriços. O financiamento universal de saúde garante acesso básico, embora as avaliações de tecnologia em saúde específicas de cada país orientem as negociações de preços. A variabilidade no uso histórico do lítio reflete diferentes infraestruturas de monitoramento, e a divergência pós-Brexit pode prolongar os prazos específicos do Reino Unido para certos agentes.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 3,52%. As reformas regulatórias da China reduziram os tempos de revisão de novos pedidos de aprovação de medicamentos e ampliaram o reembolso para terapias inovadoras, fortalecendo os casos comerciais para novos agentes. As revisões anuais de preços de medicamentos do Japão incentivam os fabricantes a buscar indicações de alto valor, enquanto a base de fabricação de genéricos da Índia cresce como fornecedora global. No entanto, a limitada densidade de especialistas e o subdiagnóstico ainda moderam os ganhos de prevalência tratada, deixando espaço substancial no mercado de transtorno bipolar.

Panorama regulatório

Os requisitos regulatórios para as terapias do transtorno bipolar continuam a ser moldados por decisões de rotulagem dos EUA, orientações de desenvolvimento da UE e restrições motivadas pela segurança em torno dos estabilizadores de humor. Nos Estados Unidos, atualizações de bula para agentes usados em contextos agudos e de manutenção influenciam a promoção e o posicionamento junto aos pagadores, com o BYSANTI (milsaperidona) obtendo uma indicação para tratamento agudo no início de 2026. Na Europa, o escrutínio de risco-benefício continua a influenciar o acesso, como ilustrado pela opinião da EMA no início de 2026 sobre a iloperidona para esquizofrenia e episódios maníacos ou mistos relacionados ao transtorno bipolar, citando o risco de prolongamento do intervalo QT e um equilíbrio risco-benefício desfavorável.

Órgãos regulatórios e de diretrizes estão tornando mais rigorosas as expectativas quanto à geração de evidências e ao gerenciamento de risco. A EMA emitiu um rascunho de diretriz sobre o desenvolvimento clínico de medicamentos para o tratamento e a prevenção do transtorno bipolar para consulta pública, com contribuições coletadas até 2025; o NICE atualizou o CG185 em 2025 para alinhá-lo com as orientações de segurança da MHRA, incluindo orientações reforçadas relacionadas à contracepção em populações relevantes. A orientação de prática nacional também molda a adoção e os critérios dos pagadores em mercados emergentes, como o arcabouço CPG de 2024 da Malásia, que se ancora em diagnósticos DSM-5-TR ou ICD-11 e define um horizonte de quatro anos para revisões.

Cenário Competitivo

A aquisição da Intra-Cellular Therapies pela Johnson & Johnson por USD 14,6 bilhões posiciona o Caplyta para um pico estimado de USD 5 bilhões em vendas anuais e sinaliza a renovada busca pela liderança em neuropsiquiatria. A AbbVie, agora comercializando o Vraylar, aproveita a colaboração com a Gilgamesh para acessar ativos neuroplastogênicos, comprometendo USD 65 milhões antecipadamente com marcos no valor de USD 1,95 bilhão. A Otsuka baseia-se na franquia do Abilify ao combinar medicamentos prescritos com terapêuticas digitais proprietárias, estendendo o engajamento além da adesão ao comprimido.

Os vencimentos de patentes reformulam os fluxos de receita: os genéricos do aripiprazol chegam em janeiro de 2025, provocando erosões de preços de até 70%, enquanto o Vraylar permanece protegido até 2029. A gestão do ciclo de vida concentra-se em reformulações de ILAs e indicações expandidas para transtornos de humor. A convergência com a saúde digital cria novos campos de batalha; as empresas integram plataformas de adesão baseadas em inteligência artificial para se diferenciar além da eficácia molecular.

A consolidação moderada define o campo. As cinco principais marcas respondem por cerca de dois terços da receita de marcas, mas mais de 100 genéricos fornecem lítio, valproato e APSGs legados. Fusões e aquisições estratégicas, diversificação de pipeline e ferramentas digitais vinculadas a pagadores estão emergindo como principais alavancas para garantir vantagem duradoura no mercado de transtorno bipolar.

Líderes do Setor de Transtorno Bipolar

Johnson & Johnson (Janssen)

Otsuka Holdings Co. Ltd.

AbbVie Inc.

Eli Lilly and Company

AstraZeneca plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A atividade contínua de pipeline amplia o espaço endereçável em mania aguda, manutenção e depressão bipolar, com ênfase em estratégias focadas em adesão e em mecanismos diferenciadores. A Bristol-Myers Squibb iniciou testes de Fase 3 (NCT06951698) em junho de 2025, avaliando o KarXT para episódios maníacos no transtorno bipolar tipo I, enquanto a Xenon Pharmaceuticals iniciou um estudo de Fase 3 (X-CEED, NCT07172516) em agosto de 2025, avaliando a azetukalner em adultos com transtorno bipolar tipo I ou II durante episódios depressivos. A expansão do reembolso ligada à aplicação da paridade em saúde mental (em vigor desde janeiro de 2025) e a crescente integração de terapêuticas digitais prescritas nos caminhos de cuidado criam espaço para modelos híbridos que combinam medicação com acompanhamento monitorado, particularmente em contextos ambulatoriais e domiciliares, onde a adesão e a detecção precoce de recaídas impulsionam a utilização. Impulso adicional vem de injetáveis de longa ação aprovados e opções de marca no cuidado do espectro depressivo, como caminhos de tratamento de manutenção expandidos que influenciam a tomada de decisão de pagadores e prescritores.

Desenvolvimentos recentes do setor

- Maio de 2026: a Johnson & Johnson apresentou novos resultados de meta-análise de rede no NEI Spring Congress 2026, avaliando o CAPLYTA (lumateperona) versus outros antipsicóticos atípicos para tratamento adjuvante do transtorno depressivo maior. A atualização apoia a gestão do ciclo de vida da lumateperona e informa as mensagens competitivas em casos de uso no espectro depressivo.

- Novembro de 2025: a Johnson & Johnson recebeu aprovação da FDA dos EUA para o CAPLYTA (lumateperona) como terapia adjuvante para o transtorno depressivo maior. A expansão da bula amplia a população tratada em torno de uma molécula já usada em episódios depressivos associados ao transtorno bipolar tipo I ou II, fortalecendo a força da franquia junto a pagadores e prescritores em todos os caminhos de transtornos de humor.

- Outubro de 2024: a AbbVie iniciou o ensaio de Fase 2 CANTO (NCT06605599), avaliando o ABBV-932 oral para episódios depressivos associados ao transtorno bipolar tipo I ou II. O avanço de um programa dedicado à depressão bipolar acrescenta pressão competitiva no pipeline em estágio intermediário e reflete o interesse contínuo dos patrocinadores em opções diferenciadas além dos antipsicóticos de segunda geração já estabelecidos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de transtorno bipolar é medido como o valor dos tratamentos prescritos usados para gerenciar o transtorno bipolar tipo I e tipo II, incluindo mania aguda, depressão bipolar e manutenção, nas principais regiões.

Exclusões de escopo: não contamos serviços exclusivamente de psicoterapia, internações hospitalares, diagnósticos, dispositivos de neuromodulação ou aplicativos de bem-estar para consumidores que não sejam tratamentos prescritos para o transtorno bipolar.

Visão geral da segmentação

- Por Classe de Medicamento

- Estabilizadores de Humor

- Anticonvulsivantes

- Antipsicóticos de Segunda Geração

- Antidepressivos

- Outras Classes de Medicamentos

- Por Mecanismo de Ação

- Inibidor Seletivo da Recaptação de Serotonina

- Inibidor da Recaptação de Serotonina-Norepinefrina

- Agonistas Parciais de Dopamina D₂/D₃

- Moduladores de GABA

- Moduladores da Via do Glutamato

- Estabilizadores de Canais Iônicos

- Por Tipo de Doença

- Transtorno Bipolar I

- Transtorno Bipolar II

- Ciclotimia e Outros

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Clínicas Especializadas

- Por Ambiente de Tratamento

- Internação

- Ambulatorial

- Terapêuticas Digitais / Cuidado Domiciliar

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do contexto do paciente e do tratamento, ligando-o em seguida ao uso de medicamentos e à precificação. As fontes públicas que ajudaram a ancorar o conjunto de demanda e os caminhos de cuidado incluem a Organização Mundial da Saúde, publicações do CDC dos EUA, recursos do NIH e estatísticas de sistemas de saúde de agências como a OCDE.

Para manter o modelo alinhado ao que é prescrito e reembolsado, também revisamos a rotulagem de medicamentos e atualizações de segurança da FDA dos EUA, diretrizes clínicas revisadas por pares em periódicos médicos e publicações relevantes de associações de saúde mental. Registros de empresas, apresentações a investidores e imprensa confiável foram usados para verificar lançamentos e o momento de perda de exclusividade. Quando necessário, usamos assinaturas de bancos de dados pagos para dados financeiros e inteligência de empresas, notícias e finanças, e bancos de dados de patentes para confirmar titularidade e cronologia. Essas fontes documentais são ilustrativas, não exaustivas, e outras referências públicas foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

Os insumos primários foram obtidos por meio de entrevistas e pesquisas com psiquiatras, farmacêuticos de hospitais e clínicas, pagadores e líderes comerciais nas principais regiões, já que as regras de prescrição e acesso variam por país. Essas discussões ajudaram a confirmar as participações tratadas, os padrões de troca de classe de medicamentos e a duração típica da terapia, e foram usadas para testar sob pressão as suposições das descobertas documentais antes da aprovação final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 15% | APAC: 45% |

| Nível médio: 49% | Líderes funcionais/de unidade: 33% | EMEA: 32% |

| Empresas menores: 15% | Gerentes: 52% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual as taxas de prevalência e diagnóstico foram convertidas em um conjunto de pacientes tratados, sendo depois transformadas em volumes de terapia por mix de regime e duração média do tratamento. Os totais foram verificados de forma cruzada com aproximações seletivas bottom-up, como o preço amostrado por mês de terapia multiplicado pelos volumes tratados esperados, além de verificações de canal sobre as principais participações de classes de medicamentos.

Os insumos usados no modelo incluíram a direção epidemiológica, a divisão entre diagnosticados e tratados, a adoção de antipsicóticos atípicos versus estabilizadores de humor, a participação da terapia combinada e o impacto temporal da entrada de genéricos na precificação. Também acompanhamos fatores regionais de acesso, como mudanças na cobertura de reembolso e o aperto de formulários, pois esses fatores podem alterar o volume tratado mesmo quando a prevalência é estável. A previsão baseou-se em análise de cenários apoiada por opiniões de especialistas sobre adoção de tratamentos, risco de cronograma do pipeline e erosão de preços esperada, e o caminho final só foi selecionado após corresponder às expectativas da prática clínica. Quando as verificações bottom-up apresentavam lacunas, foram aplicadas faixas conservadoras, posteriormente estreitadas após entrevistas de acompanhamento.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações, incluindo a comparação de pacientes tratados implícitos, duração da terapia e mix de classes com sinais independentes e padrões de prática clínica publicados. Grandes variações foram investigadas por meio da revisão das premissas de origem, da reverificação das etapas de conversão e do contato repetido com respondentes quando uma mudança na precificação, no acesso ou nas diretrizes poderia explicar a discrepância.

Antes de os números serem finalizados, um segundo analista revisa a lógica de cálculo, os insumos e os resultados de sensibilidade. Uma passagem final é feita para remover valores discrepantes e alinhar as premissas de moeda e preço constante. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes aprovações, alertas de segurança ou entradas notáveis de genéricos. Pouco antes da entrega, realizamos uma revisão atualizada para que os clientes recebam a visão mais recente disponível.

Comparação do tamanho do mercado de transtorno bipolar da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para o tratamento do transtorno bipolar frequentemente não coincidem porque os limites de escopo não são consistentes, e porque o ano e a moeda usados para o tratamento podem variar. Diferentes estudos também usam diferentes funis de pacientes, e alguns incluem terapias de saúde mental adjacentes que não são estritamente prescrições para transtorno bipolar.

A tabela mostra uma dispersão significativa que vem principalmente do que é contado como receita de terapêutica e de como a demanda tratada é construída. No modelo da Mordor Intelligence, os totais focam no valor do tratamento com medicamentos prescritos para o transtorno bipolar a preços ex-fabricante, em dólares americanos constantes de 2024, e itens como cuidados exclusivamente de psicoterapia, serviços hospitalares e aplicativos de bem-estar sem prescrição são mantidos fora do escopo. Essa abordagem reduz o número de 2025 em comparação com definições mais amplas de terapêutica.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,01 bilhões de USD (2025) | |

| Editora Global de Mercado A | 7,82 bilhões de USD (2025) | Usa uma abordagem terapêutica mais ampla que pode incorporar um conjunto mais amplo de classes de medicamentos e ofertas relacionadas, e a definição de receita pode incluir valor de serviço adicional além das vendas de medicamentos prescritos, o que eleva o total de 2025. |

| Editora do Setor B | 7,86 bilhões de USD (2025) | Pode aplicar uma suposição de conjunto tratado mais ampla entre regiões e usar uma progressão de preços diferente até o ano-base, o que pode elevar o tamanho do mercado mesmo que o escopo clínico pareça semelhante em um nível geral. |

Em conjunto, as diferenças parecem menos uma discordância sobre a carga da doença e mais diferenças no que é contado, em como a precificação é levada até o ano-base e em como a demanda tratada é filtrada. Nossa abordagem permanece rastreável a um funil de pacientes claro, a um mix de regime e a uma lógica de precificação, o que torna o valor final mais fácil de reproduzir e atualizar quando ocorrem novas aprovações, regras de acesso ou entradas de genéricos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de transtorno bipolar?

O mercado de transtorno bipolar está avaliado em USD 5,14 bilhões em 2026 e está projetado para atingir USD 5,82 bilhões até 2031.

Qual classe de medicamento lidera a receita?

Os antipsicóticos de segunda geração geram a maior receita, detendo 50,78% de participação de mercado em 2025.

Qual segmento está crescendo mais rapidamente?

As terapêuticas digitais no âmbito do cuidado domiciliar apresentam o CAGR mais rápido de 5,63% até 2031.

Por que a América do Norte é o maior mercado regional?

A forte cobertura de seguros sob as leis de paridade, os caminhos rápidos de aprovação e a adoção precoce de ILAs impulsionam a participação de 42,11% da América do Norte.

Quais preocupações de segurança limitam o uso dos APSGs?

O ganho de peso e a síndrome metabólica afetam até 13% dos pacientes, exigindo monitoramento intensivo e exploração de adjuvantes com agonistas do receptor GLP-1.

Como os vencimentos de patentes afetarão a concorrência?

O vencimento da patente do aripiprazol em janeiro de 2025 intensificará a concorrência de genéricos e reduzirá os preços de marcas em até 70%, reformulando a distribuição de receita.

Página atualizada pela última vez em: