Tamanho e Participação do Mercado de Têxteis Biomédicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

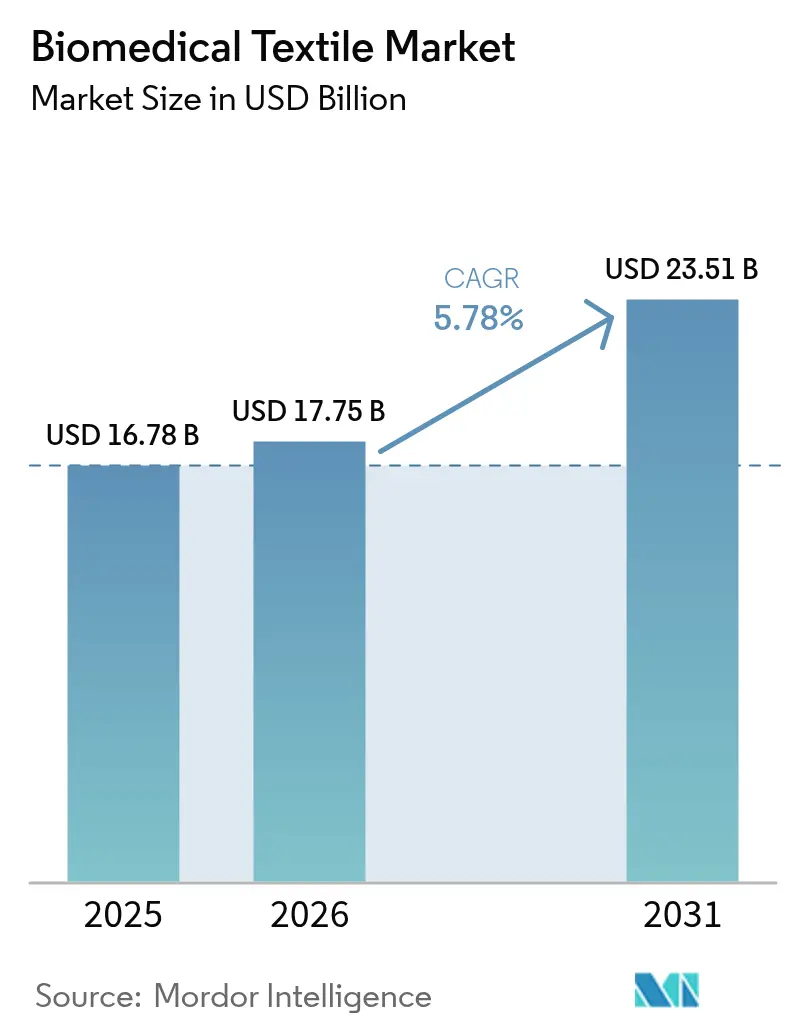

| Tamanho do Mercado (2026) | 17.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

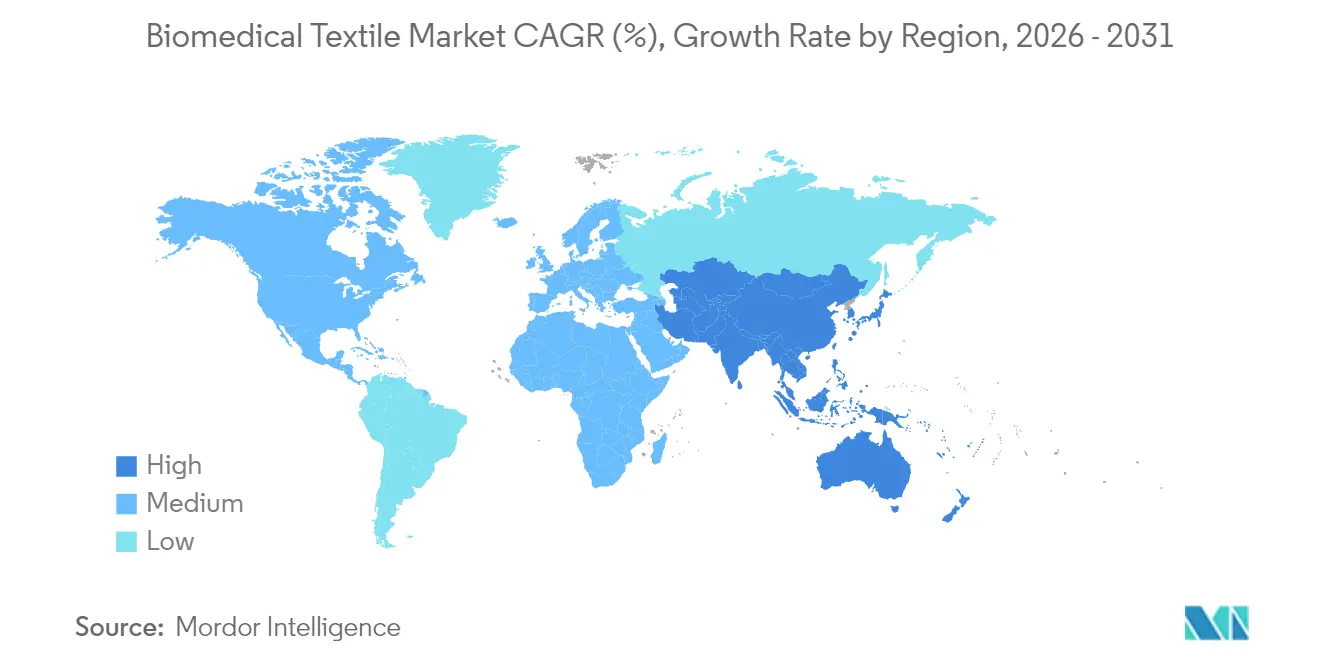

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Têxteis Biomédicos por Mordor Intelligence

O tamanho do Mercado de Têxteis Biomédicos foi avaliado em USD 16,78 bilhões em 2025 e estima-se que cresça de USD 17,75 bilhões em 2026 para atingir USD 23,51 bilhões até 2031, a um CAGR de 5,78% durante o período de previsão (2026-2031). Esse crescimento se apoia na expansão da carga cirúrgica gerada pelo envelhecimento das populações, na comercialização de tecidos implantáveis minimamente invasivos e no financiamento constante do setor público que migra pesquisas em têxteis de defesa para o atendimento civil. A demanda também cresce à medida que os ambientes de cuidado se deslocam para a saúde domiciliar e clínicas ambulatoriais que dependem de curativos portáteis e prontos para sensores. A clareza regulatória sustentada da FDA sobre testes de biocompatibilidade encurta os ciclos de aprovação, enquanto as regras europeias sobre plásticos de uso único aceleram a transição para fibras compostáveis e scaffolds biorreabsorvíveis. Fusões como a aquisição da Heytex pela Freudenberg concentram o conhecimento em não tecidos, fortalecendo a resiliência da cadeia de suprimentos e encurtando os prazos de inovação. Simultaneamente, os canais de varejo já comercializam curativos de nanofibras eletrofiadas, sinalizando a aceitação mainstream de produtos avançados para feridas e abrindo fluxos de receita recorrentes para variantes voltadas ao consumidor de linhas clínicas.

Principais Conclusões do Relatório

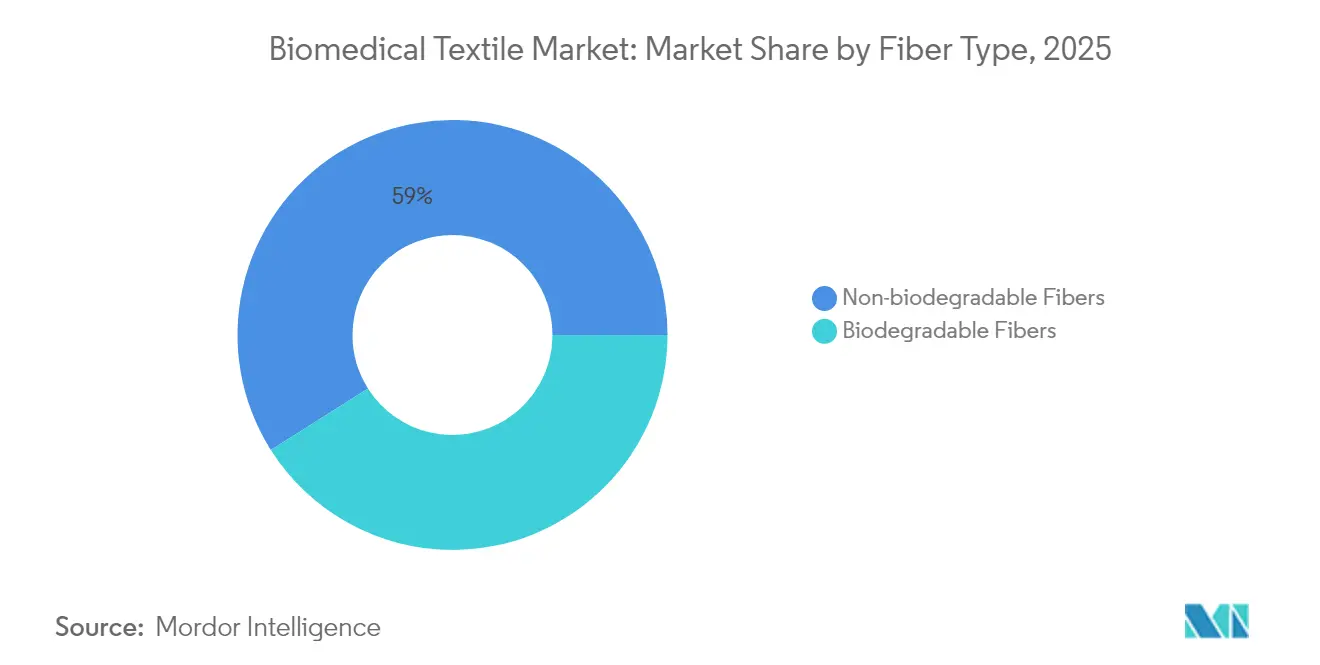

- Por tipo de fibra, as fibras não biodegradáveis detinham 58,98% da participação do mercado de têxteis biomédicos em 2025, enquanto as fibras biodegradáveis devem se expandir a um CAGR de 7,68% até 2031.

- Por forma de tecido, os têxteis não tecidos capturaram 61,85% da participação de receita em 2025; o segmento deve crescer 8,14% ao ano até 2031.

- Por aplicação, os produtos não implantáveis representaram 53,92% do tamanho do mercado de têxteis biomédicos em 2025, enquanto os implantáveis devem avançar a um CAGR de 6,79% entre 2026-2031.

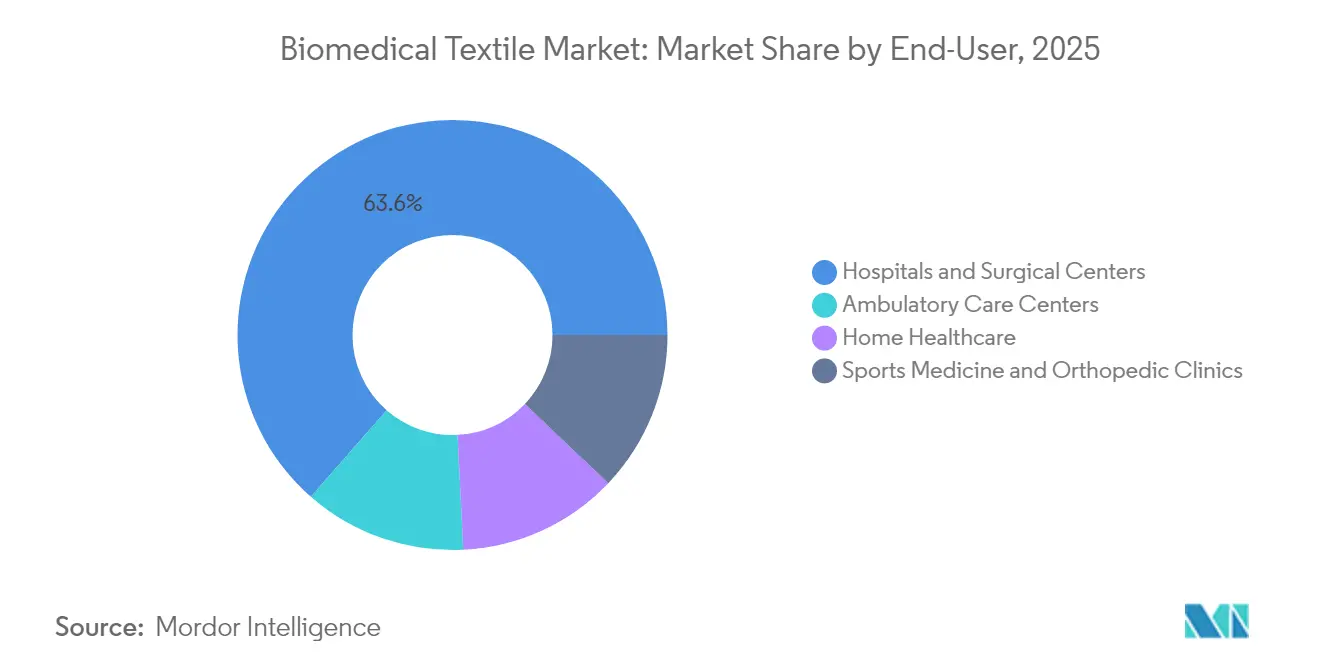

- Por usuário final, hospitais e centros cirúrgicos detinham 63,55% da participação do mercado de têxteis biomédicos em 2025 e estão crescendo a um CAGR de 7,35% até 2031.

- Por geografia, a América do Norte liderou com 37,72% da participação do mercado de têxteis biomédicos em 2025; a Ásia-Pacífico registra o CAGR regional mais rápido, de 7,06%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Têxteis Biomédicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Número crescente de cirurgias | +1.80% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente necessidade de têxteis de alta qualidade para cuidados com feridas | +1.50% | Mercados emergentes da Ásia-Pacífico, sistemas hospitalares globais | Curto prazo (≤ 2 anos) |

| Rápido envelhecimento da população nas principais economias | +1.20% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Avanços em têxteis implantáveis minimamente invasivos | +0.90% | América do Norte, UE, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Curativos de nanofibras eletrofiadas biorreabsorvíveis entrando nos canais de varejo | +0.60% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Tecidos sensores financiados pela defesa acelerando a convergência entre têxteis médico-inteligentes | +0.40% | América do Norte com difusão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Número Crescente de Cirurgias

Os procedimentos cirúrgicos globais continuam a crescer à medida que as idades medianas aumentam e as intervenções eletivas se tornam mais acessíveis. Os programas de nanofabricados do Departamento de Defesa dos EUA, originalmente voltados para o atendimento em campo de batalha, geram fios antimicrobianos e enxertos vasculares leves que se transferem para salas de cirurgia civis[1]Departamento de Defesa dos EUA, "Prêmio de Tecidos Funcionais Avançados da América," defense.gov. Os hospitais integram fibras programáveis que registram temperatura e pH nos locais de incisão, permitindo que os cirurgiões detectem o risco de infecção sem remover os curativos. Os hospitais da Ásia-Pacífico aceleram a adoção porque a melhoria da cobertura de seguros traz coortes maiores da classe média para as salas cirúrgicas, ampliando o consumo de têxteis por caso.

Crescente Necessidade de Têxteis de Alta Qualidade para Cuidados com Feridas

Curativos avançados encurtam a recuperação, reduzem reinternações e diminuem o tempo de enfermagem. Produtos de nanofibras eletrofiadas, como o Spincare, alcançaram 46,6% de epitelização sem rehospitalização em comparação com gaze convencional em ensaios clínicos. As fábricas chinesas aumentam a produção para exportação e também atendem à demanda doméstica por mantas multifuncionais de íons de prata que limitam o crescimento bacteriano. Biossensores vestíveis agora incorporam traços de grafeno em substratos de spunbond, permitindo que enfermeiros de atendimento domiciliar leiam remotamente a umidade da ferida em painéis móveis[2]Nature Research, "Biossensores Autoalimentados para Monitoramento de Feridas," nature.com. Essas capacidades se alinham com a pressão dos pagadores para transferir o tratamento de feridas crônicas de enfermarias hospitalares para ambientes ambulatoriais e domiciliares.

Rápido Envelhecimento da População

As melhorias na expectativa de vida no Japão, na Alemanha e nos Estados Unidos ampliam as coortes que necessitam de reparos ortopédicos, enxertos vasculares e curativos para úlceras de decúbito. Scaffolds biomiméticos tecidos a partir de ácido polilático revestido de colágeno replicam matrizes extracelulares e aceleram a granulação na pele de idosos. Instalações de cuidados de longa duração implantam roupas de cama inteligentes que rastreiam forças de cisalhamento, alertando a equipe antes que lesões por pressão se formem. Esses desenvolvimentos consolidam uma demanda duradoura por intervenções têxteis específicas para cada paciente.

Avanços em Têxteis Implantáveis Minimamente Invasivos

Os cirurgiões preferem stents microtrançados e enxertos de malha de pequeno diâmetro que passam por cateteres 6-F, mas se expandem ao tamanho luminal completo uma vez posicionados. A eletrofiação combina a elasticidade do poliuretano com a reabsorção do ácido poliglicólico, produzindo paredes de enxerto que suportam a endotelização e depois desaparecem em 12 meses. A mais recente orientação da FDA de 2025 esclarece os limites dos testes de citotoxicidade e hemocompatibilidade, acelerando as autorizações 510(k) para implantes têxteis. A adição de filamentos de fibra óptica permite o monitoramento de tensão pós-implante, possibilitando intervenção mais precoce em caso de dilatação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de enxertos vasculares e pele artificial | -0.80% | Mercados emergentes, pagadores globais sensíveis ao preço | Médio prazo (2-4 anos) |

| Complexidade da integração de têxteis eletrônicos | -0.60% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Ausência de padrões de prazo de validade para biotêxteis antimicrobianos | -0.40% | Global | Longo prazo (≥ 4 anos) |

| Reação regulatória aos resíduos de não tecidos médicos de uso único | -0.30% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Enxertos Vasculares e Pele Artificial

Os enxertos de engenharia tecidual exigem salas limpas estéreis, semeadura celular de várias semanas e tecelagem de precisão, elevando os preços acima dos tetos de reembolso em muitos sistemas de saúde. As diretrizes de seguros nos Estados Unidos ainda classificam numerosos curativos bioengenheirados como investigacionais, limitando a cobertura e desacelerando as economias de escala. Sem volume, os custos unitários permanecem elevados, desestimulando a aquisição por hospitais na América Latina e em partes do Sudeste Asiático.

Complexidade da Integração de Têxteis Eletrônicos

A lavanderia clínica expõe os e-têxteis a detergentes e esterilização a 80 °C que corroem revestimentos de prata e cobre. Testes na Universidade de Ghent mostraram que a resistência em fios banhados a prata mais do que dobrou após 25 ciclos de lavagem, comprometendo a fidelidade do sinal. Os organismos de certificação carecem de protocolos harmonizados, o que obriga os fabricantes de dispositivos a definir por conta própria as métricas de confiabilidade, prolongando a adoção no mercado. Filmes de encapsulamento e revestimentos termoplásticos prolongam a vida útil, mas aumentam o peso e inibem a respirabilidade, forçando compromissos que retardam a especificação em roupas de cuidados intensivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra: A Inovação Biodegradável Impulsiona o Crescimento Futuro

Os fios biodegradáveis representam 41,02% da receita de 2025, mas estão impulsionando o mercado de têxteis biomédicos a um CAGR de 7,68% até 2031. O reconhecimento pela FDA dos perfis de reabsorção do ácido polilático e da policaprolactona abre portas regulatórias, e os cirurgiões valorizam scaffolds que se dissolvem, eliminando a necessidade de remoção em cirurgia de acompanhamento. Startups agora revestem microfibras de ácido polilático com antimicrobianos derivados do mel para atender às metas de controle de infecção sem antibióticos sistêmicos.

Fibras não biodegradáveis, como o tereftalato de polietileno, mantêm a dominância onde o suporte permanente de carga é vital, incluindo reparos de ligamentos e telas para hérnia. Elas detêm 58,98% da participação do mercado de têxteis biomédicos, sustentadas por décadas de dados clínicos. Os produtores investem em tratamentos de fios de baixa liberação de partículas que reduzem a emissão de partículas durante implantes de longa duração. Em conjunto, essas duas classes de fibras ampliam os portfólios dos fornecedores e permitem que as equipes de aquisição combinem materiais à complexidade do procedimento, reforçando a resiliência do mercado de têxteis biomédicos.

Por Forma de Tecido: Dominância dos Não Tecidos em Todas as Métricas

As linhas de não tecidos registraram 61,85% da receita de 2025 e entregam o maior CAGR do setor, de 8,14%, devido à versatilidade do meltblown e à laminação em linha que incorpora camadas de hidrogel para equilíbrio de umidade. A escala de produção permite que a Freudenberg recicle 7 milhões de garrafas PET diariamente em drapes de uso único que atendem aos limites de compostabilidade da ISO 13432. Os hospitais preferem esses drapes pela redução de fiapos e pela rápida implantação de barreiras.

Os formatos tecidos e de malha atendem a implantáveis de nicho que exigem resistência à tração precisa e porosidade controlada. Os engenheiros agora tecem tubos bifurcados em 3D que imitam as ramificações naturais dos vasos sanguíneos, ampliando as indicações para enxertos endovasculares à base de têxteis. Construções híbridas que laminam um núcleo antimicrobiano meltblown entre coberturas de malha de urdidura convergem os benefícios de ambos os mundos, uma tendência que ajuda a sustentar o crescimento amplo do mercado de têxteis biomédicos.

Por Aplicação: O Crescimento dos Implantáveis Supera o Volume dos Não Implantáveis

Os não implantáveis, que abrangem máscaras cirúrgicas, aventais e almofadas para feridas, garantiram 53,92% da receita de 2025. O volume aumentou durante as reformulações de estoque impulsionadas pela pandemia, e as políticas de estoque institucional mantêm a demanda de base elevada. No entanto, os implantáveis se expandem 6,79% ao ano à medida que a engenharia tecidual com scaffold passa de experimental para terapia reembolsável. Patches cardíacos de poliéster-uretano de malha semeados com células autólogas agora mostram retenção de 12 meses sem calcificação em coortes clínicas iniciais.

Os têxteis extracorpóreos, embora menores, registram pedidos constantes para membranas de diálise e oxigenação. Sensores inteligentes incorporados em malhas implantáveis transmitem dados de tensão em tempo real aos cirurgiões, permitindo monitoramento remoto e revisão proativa. Essa camada digital eleva o valor dos implantes, reforçando o preço premium e fortalecendo a diversidade de receita dentro dos números de tamanho do mercado de têxteis biomédicos para 2026-2031.

Por Usuário Final: A Centralidade Hospitalar Sustenta Participação e Crescimento

Hospitais e centros cirúrgicos consumiram 63,55% dos têxteis biomédicos em 2025 e estão crescendo mais rapidamente, a 7,35%, porque os protocolos estéreis e os altos volumes de casos exigem reposição contínua. Muitas instalações atualizam para cortinas e roupas de cama antimicrobianas que reduzem patógenos em 95% dentro de 15 minutos de contato, alinhando-se com os mandatos de controle de infecção. Os gerentes de salas cirúrgicas também especificam drapes com etiquetas RFID para automatizar contagens de estoque, simplificando a codificação de custos.

Centros de cirurgia ambulatorial e prestadores de saúde domiciliar adotam curativos leves com biossensores integrados para umidade e temperatura de feridas, impulsionando a demanda emergente. Clínicas esportivas solicitam meias de compressão elástica que abrigam acelerômetros para rastrear a cinética de reabilitação. Essa diversificação incorpora os produtos do mercado de têxteis biomédicos ao longo de um continuum de cuidados estendido, apoiando a resiliência contra mudanças no mix de procedimentos.

Análise Geográfica

A América do Norte comanda 37,72% da receita de 2025, impulsionada pela ampla cobertura de seguros e pela rápida tradução de pesquisas têxteis financiadas pelo governo federal em cadeias de suprimentos comerciais. O programa de tecidos inteligentes de USD 75 milhões do Departamento de Defesa entregou fios sensores que agora aparecem em curativos civis de pressão negativa. A orientação de biocompatibilidade da FDA lançada em 2025 agiliza as aprovações, permitindo que empresas locais garantam contratos de pioneirismo. O investimento de capital de grandes fabricantes de dispositivos como Smith & Nephew ancora clusters de fabricação regional em Massachusetts e Minnesota.

A Ásia-Pacífico registra um CAGR de 7,06% até 2031, à medida que os governos expandem o seguro universal de saúde e estimulam a produção doméstica de medtech. A China escala agressivamente as linhas de nanofibras para atender tanto aos pedidos de exportação quanto à demanda interna, enquanto o Japão financia projetos-piloto de cuidados remotos geriátricos que dependem de gaze integrada com sensores. A harmonização regulatória por meio das Diretivas de Dispositivos Médicos da ASEAN reduz gradualmente as barreiras de entrada, apoiando fornecedores multinacionais e regionais.

A Europa combina regulamentação avançada com imperativos de sustentabilidade. A Diretiva da UE sobre Plásticos de Uso Único proíbe certos descartáveis à base de combustíveis fósseis, levando os hospitais a testar coberturas de stent celulósicas da Lenzing e almofadas de não tecido de base biológica. A Freudenberg aproveita a aquisição da Heytex para fornecer substratos revestidos de poliuretano para dispositivos de terapia de pressão negativa. No entanto, as regras de redução de resíduos elevam os custos de conformidade; os fornecedores têm sucesso ao certificar compostabilidade e auditorias de reciclagem em circuito fechado.

A América do Sul e o Oriente Médio e África ficam atrás em valor, mas mostram crescimento unitário acelerado à medida que hospitais terciários abrem e os governos subsidiam redes de trauma. Almofadas de spunbond para feridas, otimizadas em custo e fabricadas a partir de PET reciclado localmente, equilibram a sensibilidade ao preço com função de barreira adequada. ONGs internacionais auxiliam no treinamento de aquisição, ajudando os clínicos a escolher soluções têxteis baseadas em evidências e ampliando a presença do mercado de têxteis biomédicos.

Cenário Competitivo

O mercado de têxteis biomédicos permanece fragmentado. B. Braun SE, Cardinal Health, dsm-firmenich, Freudenberg Performance Materials e Medline Industries LP detêm coletivamente cerca de 30% de participação, ancorando um campo de mais de 200 tecelões e conversores especializados. Os grandes players aprofundam nichos defensáveis por meio de fusões e aquisições: o acordo de EUR 100 milhões da Freudenberg com a Heytex adiciona tecidos técnicos revestidos que complementam seus não tecidos para cuidados com feridas, enquanto a participação da Lenzing na TreeToTextile garante acesso a matéria-prima celulósica de baixo carbono.

Inovadores menores visam espaços em branco na integração de sensores e elastômeros biodegradáveis. A startup americana SynTiss integra micro-LEDs em suturas trançadas para iluminação intraoperatória, e a BioWeave, com sede na Índia, otimiza patches vasculares de fibra de banana para mercados sensíveis ao preço. O influxo contínuo de capital de braços estratégicos de capital de risco acelera os prazos de piloto para clínica. A intensidade competitiva se concentra na propriedade intelectual em torno de bicos de eletrofiação, revestimentos antimicrobianos e circuitos resistentes à lavagem.

A expertise regulatória é um diferencial fundamental. Empresas com plantas ISO 13485 e laboratórios de toxicologia internos navegam mais rapidamente em direção às aprovações da FDA e da Regulamentação de Dispositivos Médicos da UE, encurtando os prazos de entrega aos clientes. As auditorias ambientais filtram ainda mais os fornecedores, pois os hospitais exigem cada vez mais caminhos verificados de reciclagem ou compostagem para aventais descartáveis. Aqueles capazes de combinar eficácia clínica com credenciais ecológicas garantem contratos de fornecimento plurianuais, reforçando as margens apesar da volatilidade dos polímeros de commodities.

Líderes do Setor de Têxteis Biomédicos

B. Braun SE

Cardinal Health

dsm-firmenich

Freudenberg Performance Materials

Medline Industries LP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Cortland Biomedical obteve o registro na FDA, ampliando oficialmente suas capacidades para incluir a fabricação contratada de têxteis biomédicos em serviço completo nos Estados Unidos. Esse marco deve impactar positivamente o mercado de têxteis biomédicos ao aumentar a capacidade de produção doméstica e impulsionar o setor.

- Outubro de 2024: O Grupo Lenzing adquiriu uma participação minoritária na TreeToTextile AB, em parceria com o Grupo H&M e o Inter IKEA Group, para impulsionar avanços na produção sustentável de fibras de celulose para aplicações médicas e têxteis. Essa colaboração está posicionada para impulsionar o mercado de têxteis biomédicos por meio de materiais ecológicos e inovadores.

Escopo do Relatório Global do Mercado de Têxteis Biomédicos

O relatório do mercado de têxteis biomédicos inclui:

| Fibras Não Biodegradáveis |

| Fibras Biodegradáveis |

| Não Tecido |

| Tecido |

| Outros Tipos de Tecido (Malha, Trançado) |

| Não Implantável |

| Implantável |

| Outros Implantáveis (Extracorpóreo, etc.) |

| Hospitais e Centros Cirúrgicos |

| Centros de Atendimento Ambulatorial |

| Saúde Domiciliar |

| Clínicas de Medicina Esportiva e Ortopedia |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Fibra | Fibras Não Biodegradáveis | |

| Fibras Biodegradáveis | ||

| Por Forma de Tecido | Não Tecido | |

| Tecido | ||

| Outros Tipos de Tecido (Malha, Trançado) | ||

| Por Aplicação | Não Implantável | |

| Implantável | ||

| Outros Implantáveis (Extracorpóreo, etc.) | ||

| Por Usuário Final | Hospitais e Centros Cirúrgicos | |

| Centros de Atendimento Ambulatorial | ||

| Saúde Domiciliar | ||

| Clínicas de Medicina Esportiva e Ortopedia | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de têxteis biomédicos em 2026?

O tamanho do mercado de têxteis biomédicos é de USD 17,75 bilhões em 2026.

Qual forma de tecido lidera o mercado de têxteis biomédicos?

Os têxteis não tecidos lideram, detendo 61,85% da receita de 2025 e se expandindo a um CAGR de 8,14% até 2031.

Qual região está crescendo mais rapidamente no mercado de têxteis biomédicos?

A Ásia-Pacífico é a região de crescimento mais rápido, com projeção de crescimento a um CAGR de 7,06% até 2031.

Por que as fibras biodegradáveis estão ganhando popularidade no setor de têxteis biomédicos?

Elas eliminam cirurgias secundárias de remoção, atendem aos mandatos de sustentabilidade e agora seguem orientações mais claras de biocompatibilidade da FDA.

Como a integração de têxteis eletrônicos afeta o crescimento do mercado?

Os desafios de integração relacionados à durabilidade na lavagem e à confiabilidade atualmente subtraem 0,6 pontos percentuais do CAGR previsto, mas os avanços no encapsulamento estão reduzindo essa diferença.

Qual é a participação dos hospitais no mercado de têxteis biomédicos?

Hospitais e centros cirúrgicos respondem por 63,55% da receita de 2025 e estão se expandindo a 7,35% ao ano.

Página atualizada pela última vez em: