Tamanho e Participação do Mercado de Metionina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 2.06 Milhões de toneladas |

| Volume do Mercado (2031) | 2.81 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Metionina por Mordor Intelligence

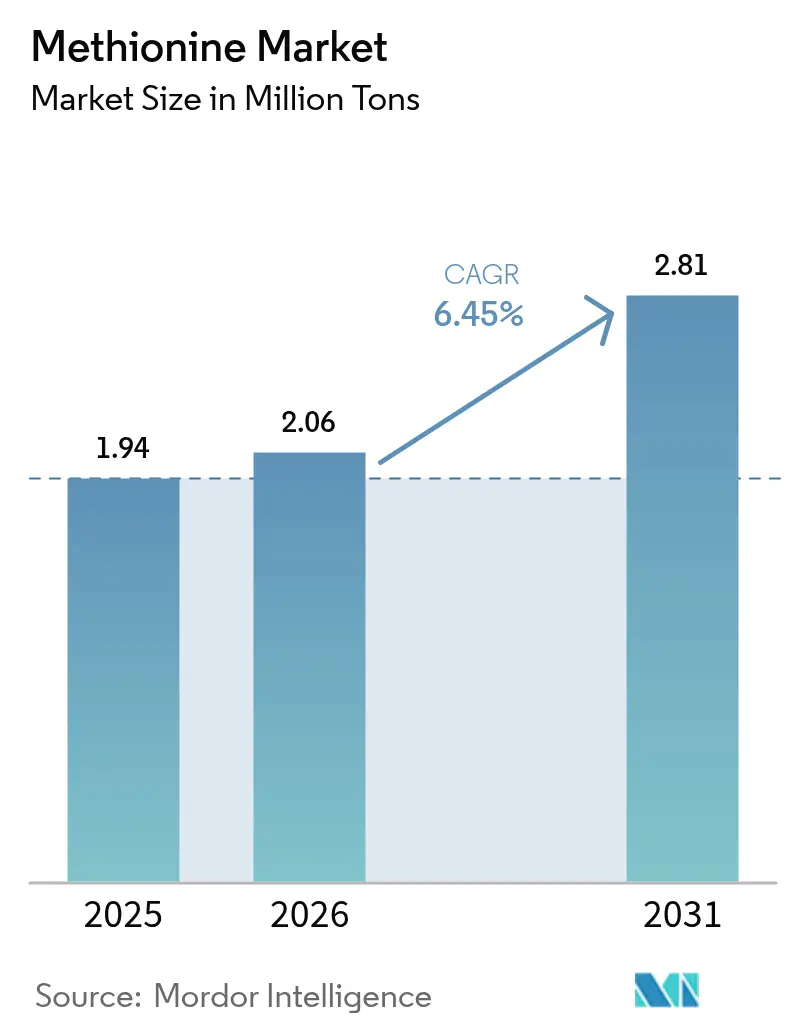

O tamanho do Mercado de Metionina está projetado para crescer de 1,94 milhão de toneladas em 2025 para 2,06 milhões de toneladas em 2026, e atingir 2,81 milhões de toneladas até 2031, crescendo a um CAGR de 6,45% de 2026 a 2031. A demanda crescente por rações avícolas e de aquicultura enriquecidas com metionina, a adoção crescente de formulações líquidas em moinhos automatizados e as tecnologias de biofermentação em rápido avanço estão remodelando a dinâmica competitiva. A transição da China de importador líquido para exportador líquido em 2024 comprimiu as margens dos produtores norte-americanos e europeus, enquanto os integradores do Sudeste Asiático agora se beneficiam de cadeias de suprimentos mais curtas e menores custos logísticos. O investimento na integração de hidrogênio verde, concluído pela Evonik Industries AG em Singapura, ressalta a importância da redução da pegada de carbono como alavanca de custo e reputação. Por fim, substitutos funcionais como lisina cristalina e treonina moderam o potencial de crescimento nos segmentos não relacionados à ração, embora as aplicações farmacêuticas ainda registrem o crescimento de volume mais rápido.

Principais Conclusões do Relatório

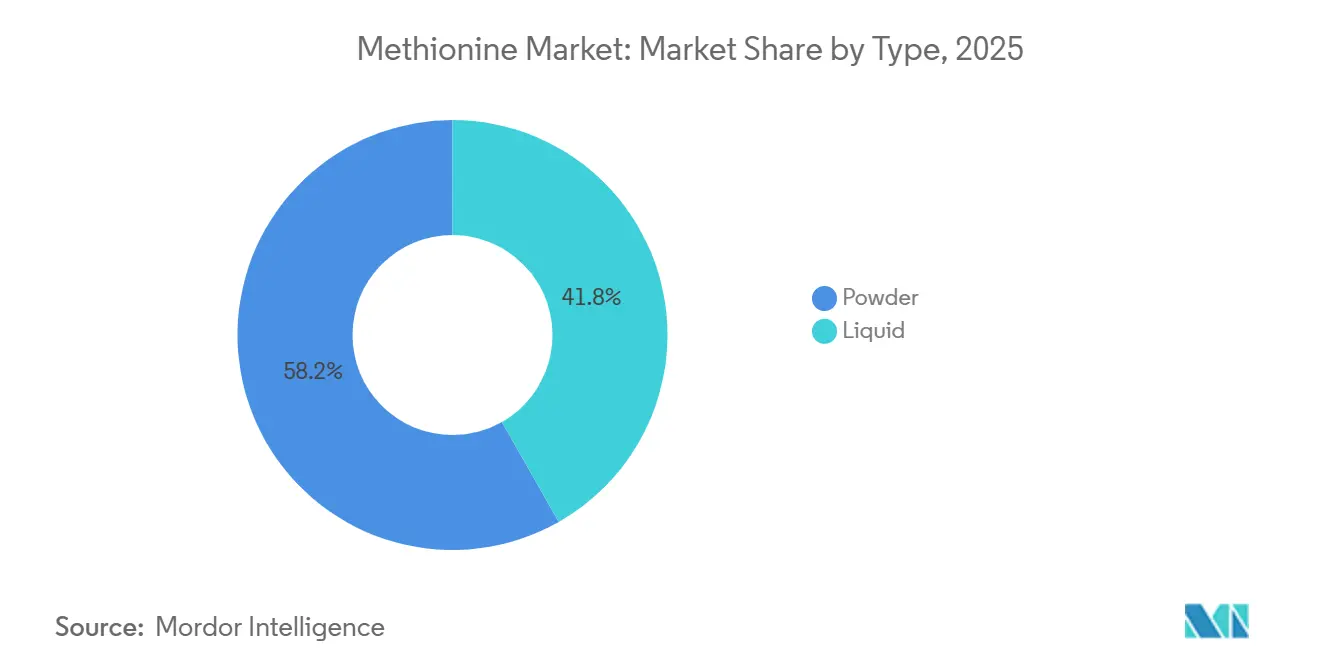

- Por tipo, a metionina em pó detinha 58,22% da participação do mercado de metionina em 2025, enquanto a metionina líquida tem previsão de crescer a um CAGR de 8,24% até 2031.

- Por grau, os produtos de grau para ração capturaram 89,19% do volume de 2025, enquanto os produtos de grau farmacêutico estão projetados para expandir a um CAGR de 8,61% até 2031.

- Por tecnologia de produção, a síntese petroquímica representou 85,12% da capacidade de 2025, mas o segmento de tecnologia de produção de base biológica está avançando a um CAGR de 8,91% até 2031.

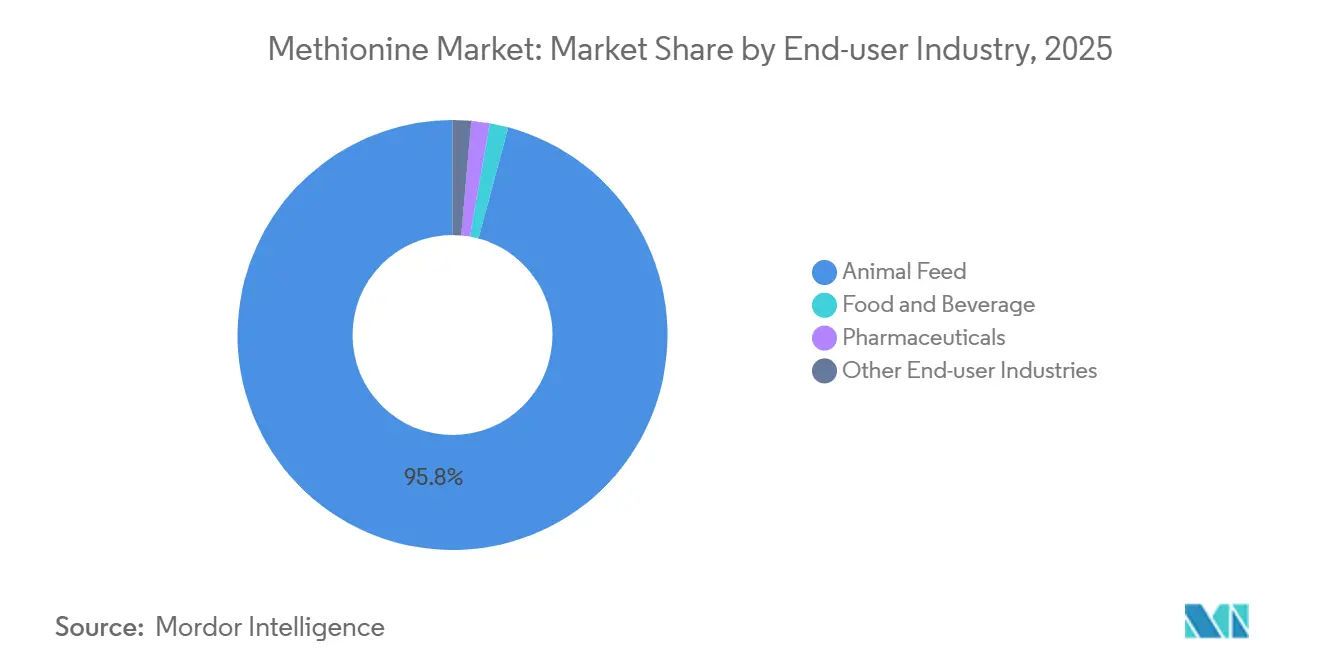

- Por setor de usuário final, a ração animal representou 95,84% do consumo em 2025 e deve crescer a um CAGR de 7,18% até 2031.

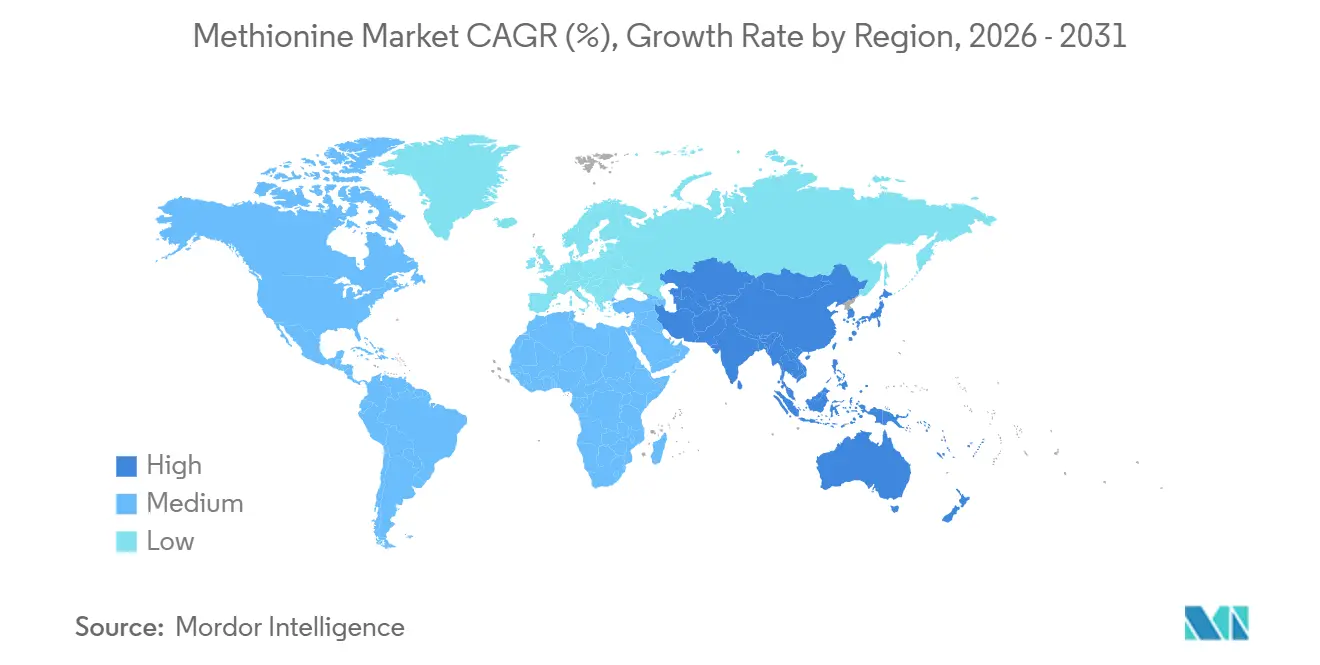

- A Ásia-Pacífico liderou com 45,31% do volume em 2025 e está posicionada para crescer a 7,52% até 2031, ancorada pela China, Vietnã, Indonésia e Tailândia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Metionina

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por ração avícola enriquecida com metionina | +1.8% | Global; 60% do volume incremental proveniente da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão rápida da aquicultura intensiva | +1.2% | China, Vietnã, Indonésia; transbordamento para o Brasil e Equador | Médio prazo (2 a 4 anos) |

| Adoção de metionina protegida no rúmen em gado leiteiro | +0.9% | América do Norte, UE, Nova Zelândia, Austrália | Longo prazo (≥4 anos) |

| Comercialização de biofermentação de baixo custo | +1.5% | Malásia, China; plantas-piloto na América do Norte | Longo prazo (≥4 anos) |

| Aceleração da transição para metionina líquida | +1.1% | América do Norte, Oriente Médio, Sudeste Asiático | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Ração Avícola Enriquecida com Metionina

Os produtores avícolas estão intensificando a suplementação de metionina para atingir metas de conversão proteica em meio a preços elevados de ração. Como o primeiro aminoácido limitante em dietas de milho e soja, pequenos déficits reduzem o acúmulo muscular e a produção de ovos. A planta da CJ CheilJedang com capacidade de 180.000 toneladas/ano na Malásia, em operação desde 2024, agora atende aos integradores do Sudeste Asiático, reduzindo os custos logísticos em até 20%. A penetração da metionina líquida atingiu 50%-90% do uso nos Estados Unidos e no México até 2025, impulsionada por sistemas de dosagem automatizados que melhoram a uniformidade do lote. A produção de frangos de corte da China superou 15 milhões de toneladas em 2024, mas o excesso de capacidade doméstica redirecionou 380.000 toneladas de exportações para o Vietnã, Tailândia e Filipinas em 2024.

Expansão Rápida da Aquicultura Intensiva

Os sistemas de aquicultura de recirculação e as gaiolas offshore exigem um balanceamento preciso de aminoácidos para reduzir a descarga de nitrogênio. A metionina é agora padrão em dietas à base de soja sem farinha de peixe para salmão do Atlântico, tilápia e camarão. Os produtores noruegueses de salmão, que produziram 1,4 milhão de toneladas em 2024, especificam metionina líquida para dispersão homogênea em pellets[1]Conselho Norueguês de Frutos do Mar, "Relatório Anual 2024," seafood.no. As exportações de pangásio do Vietnã se recuperaram para 1,8 milhão de toneladas em 2025, após rações enriquecidas com metionina reduzirem os ciclos de crescimento em dez dias. As metas de redução de perda de nutrientes da UE catalisam a adoção de aminoácidos cristalinos para atender aos limites de descarga sem comprometer as taxas de crescimento.

Adoção de Metionina Protegida no Rúmen em Gado Leiteiro

Vacas de alta produção, produzindo até 15.000 kg de leite por lactação, excedem o fornecimento ruminal de metionina. Produtos encapsulados em lipídios fornecem metionina biodisponível pós-rúmen, aumentando a proteína verdadeira do leite em 27 g/dia, de acordo com uma metanálise de 2024[2]Journal of Dairy Science, "Metanálise sobre Metionina Protegida no Rúmen," journalofdairyscience.org. A adoção nos EUA atingiu 18% em 2024, seis pontos acima de 2020, à medida que a volatilidade dos preços do leite levou as fazendas a maximizar os componentes. A linha Smartamine M da Adisseo registrou crescimento de vendas de 24% no exercício fiscal de 2024, evidenciando a tração nos segmentos de laticínios premium.

Comercialização de Rotas de Biofermentação de Baixo Custo

A biofermentação desvincula o fornecimento das oscilações de matérias-primas petroquímicas e reduz as emissões de gases de efeito estufa em aproximadamente 35%. A planta malaia da CJ CheilJedang, utilizando E. coli modificada, atinge títulos de 21,28 g/L — paridade com a lisina industrial — enquanto o licenciamento da Metabolic Explorer reduz as corridas de fermentação para 48 horas. A China acumulou 150.000 toneladas/ano de biocapacidade até 2025, concentradas nas províncias de Shandong e Jiangsu, ricas em milho. No entanto, os custos de cristalização de alta pureza e de certificação não-OGM atrasam a penetração em massa na Europa.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas petroquímicas | -0.8% | Europa, América do Norte, mercados spot globais | Curto prazo (≤2 anos) |

| Disponibilidade de substitutos funcionais de aminoácidos | -0.5% | Global, especialmente em formulações de dietas com baixo teor proteico | Médio prazo (2 a 4 anos) |

| Capacidade limitada de grau BPF para usos clínicos | -0.2% | América do Norte, UE, Japão | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas Petroquímicas

A rota Degussa depende de propileno, metil mercaptana e acroleína — commodities expostas às oscilações do petróleo e do gás. Os preços da acroleína na China caíram de CNY 7.800/tonelada no quarto trimestre de 2024 para CNY 6.500/tonelada no primeiro trimestre de 2025, depois se recuperaram para CNY 7.200/tonelada no terceiro trimestre, comprimindo as margens não integradas em até 15%. Os contratos europeus de propileno atingiram o pico de EUR 1.150/tonelada no início de 2025 após paralisações em refinarias. O projeto de hidrogênio verde da Evonik Industries AG em Singapura protege contra a volatilidade dos combustíveis fósseis e proporciona uma redução de 6% no carbono.

Disponibilidade de Substitutos Funcionais de Aminoácidos

Dietas com baixo teor proteico suplementadas com lisina, treonina, valina e isoleucina podem reduzir a inclusão de metionina. Os direitos antidumping da UE de até 84,8% sobre valina e lisina chinesas em 2024 sustentaram temporariamente a demanda por metionina. O Brasil posteriormente adicionou tarifas de 13,9%-36,5% sobre a lisina chinesa, sinalizando tendências protecionistas mais amplas. Proteínas novas, como a farinha de insetos, contêm metionina de base mais elevada e poderiam reduzir as necessidades de suplementação em 10%-15% a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Pó Domina enquanto o Líquido Cresce Mais Rapidamente

A metionina em pó representou 58,22% do volume de 2025, enquanto a metionina líquida está projetada para registrar um CAGR de 8,24%, o mais rápido entre todos os formatos. No Oriente Médio, a aplicação da norma ISO 22000 acelera a transição, e os integradores sauditas reformaram as linhas em 2025 para reduzir as emissões de partículas. O pó permanece consolidado em moinhos asiáticos e latino-americanos fragmentados, onde os investimentos de capital para sistemas líquidos se aproximam de USD 200.000-300.000 por linha.

A metionina em pó, no entanto, mantém resiliência logística e estabilidade em temperatura ambiente. A planta da Evonik Industries AG em Singapura oferece ambos os formatos, protegendo-se contra mudanças regulatórias ou de clientes repentinas. O efeito combinado ancora o mercado de metionina, e a participação do líquido está prevista para superar 50% até 2031, à medida que a consolidação no Sudeste Asiático continua.

Por Grau: A Ração Domina, o Farmacêutico Acelera

O material de grau para ração capturou 89,19% do volume de 2025, refletindo a primazia da avicultura, suinocultura e aquicultura. A maior demanda por metionina de grau para ração animal pode ser atribuída à demanda por proteína animal na região da Ásia-Pacífico. As variantes protegidas no rúmen elevam os rendimentos de proteína do leite em 27 g/dia e se espalharam para 18% dos rebanhos leiteiros dos EUA.

Os produtos de grau farmacêutico estão se expandindo a um CAGR de 8,61% em razão do envelhecimento das populações que necessitam de nutrição parenteral. A oferta, no entanto, permanece restrita porque as atualizações de BPF custam mais de USD 50 milhões por linha e exigem validação de vários anos. O grau para alimentos e bebidas detém menos de 1% de participação, mas comanda prêmios de preço de 40%-60% graças aos padrões de pureza para fórmulas infantis e suplementos.

Por Tecnologia de Produção: A Biofermentação Desafia a Hegemonia Petroquímica

A síntese petroquímica controlou 85,12% da capacidade nominal de 2025, enquanto a produção de base biológica está projetada para crescer a um CAGR de 8,91% até 2031, à medida que os títulos agora correspondem à economia da lisina. A unidade malaia da CJ CheilJedang registra uma pegada de carbono 35% menor por meio de glicose à base de milho e energia renovável. O processo líquido contínuo de 180.000 toneladas/ano da Zhejiang NHU Co., Ltd. reduz o uso de acroleína em 8% e diminui os custos variáveis em até USD 70/tonelada.

A energia de cristalização ainda pesa sobre a economia da fermentação, e a certificação não-OGM é obrigatória para a adoção em rações europeias. No entanto, a volatilidade sustentada do petróleo bruto favorece a fermentação, enquanto os centros do Oriente Médio ricos em metano mantêm os incumbentes petroquímicos competitivos em custo.

Por Setor de Usuário Final: A Ração Animal Domina, Segmentos de Nicho Emergem

A ração animal absorveu 95,84% do consumo em 2025 e está definida para manter um CAGR de 7,18%, liderada pela participação de 70% da avicultura na demanda por ração. O tamanho do mercado de metionina para rações de aquicultura está projetado para subir de 190.000 toneladas em 2026 para 290.000 toneladas até 2031.

Os usos farmacêuticos e de alimentos e bebidas juntos permanecem abaixo de 5%, mas registram taxas de crescimento mais elevadas. Hospitais no Japão, Coreia do Sul e Alemanha padronizam o PROSOL 20% em unidades de terapia intensiva, mas enfrentam risco de racionamento até que nova capacidade de BPF chegue. As misturas para nutrição esportiva e fórmulas infantis aproveitam as propriedades antioxidantes da metionina de grau alimentício, embora o setor de metionina veja novos entrantes dissuadidos pelos requisitos de linha dedicada.

Análise Geográfica

A Ásia-Pacífico comandou 45,31% do volume de 2025 e avançará a 7,52% ao ano até 2031. A China se tornou exportadora líquida em 2024, enviando 380.000 toneladas e reduzindo as importações para 156.000 toneladas, uma mudança que comprimiu as margens europeias e norte-americanas. Duas plantas chinesas que entrarão em operação em 2025-26 adicionam 380.000 toneladas/ano, enquanto a expansão de 340.000 toneladas/ano da Evonik Industries AG em Singapura reforça a relevância dos incumbentes. O Japão e a Coreia do Sul se concentram no fornecimento de grau BPF, com a Ajinomoto Co., Inc. comissionando 1.200 toneladas/ano até 2027 para aliviar a escassez hospitalar.

A América do Norte detinha uma participação de mercado significativa em 2025. O tamanho do mercado de metionina para formulações líquidas está testemunhando demanda significativa à medida que os moinhos automatizados dominam. A adoção de variantes protegidas no rúmen em laticínios atingiu 18% em 2024, impulsionando as vendas de valor agregado. A Europa, com 18% de participação, enfrenta investigações protecionistas sobre importações de aminoácidos e pode estender as tarifas à metionina se os surtos de importação persistirem.

A América do Sul e o Oriente Médio e África permanecem dependentes de importações, mas registram forte crescimento na avicultura e aquicultura. A ação antidumping do Brasil sobre a lisina sinaliza prontidão para proteger os produtores locais, enquanto as novas regras de qualidade do ar da Arábia Saudita estimulam atualizações no formato líquido. A Argentina e a África do Sul implantam estratégias de nutrição de precisão para melhorar a competitividade das exportações, aumentando incrementalmente a absorção regional de metionina.

Análise da cadeia de valor

A cadeia de valor da metionina começa com insumos petroquímicos e à base de enxofre a montante, usados para fabricar intermediários-chave, sendo a maior parte da DL-metionina industrial produzida por síntese química utilizando acroleína, mercaptana metílica e cianeto de hidrogênio (HCN) como precursores primários. A exposição a matérias-primas concentra o risco em torno do propileno (acroleína), do metanol (frequentemente ligado à química da mercaptana metílica) e da disponibilidade de enxofre, o que torna os produtores sensíveis a oscilações do mercado de energia e à logística marítima de produtos químicos.

No midstream, um pequeno grupo de produtores globais integrados, incluindo Evonik, Adisseo, NHU e Novus International, converte intermediários em metionina em pó e líquida, gerenciando especificações de qualidade alinhadas a usos de ração versus usos do tipo GMP. No downstream, os volumes fluem principalmente para canais de nutrição animal por meio de empresas de premix e fábricas de ração, onde os formatos líquidos se conectam a sistemas de dosagem automatizados e o pó permanece comum onde a infraestrutura de manuseio é mais simples. O custo entregue é moldado pela confiabilidade da distribuição e pela logística a granel (ensacamento, armazenamento e armazenagem regional), particularmente em mercados dependentes de importação.

Cenário Competitivo

O mercado de metionina é moderadamente consolidado. Os players chineses, liderados pela Zhejiang NHU Co., Ltd. e pela Inner Mongolia Lingsheng, expandem-se agressivamente por meio de rotas petroquímicas e de fermentação. O complexo de Singapura da Evonik Industries AG, integrado com hidrogênio verde, reduz a intensidade de carbono em 6% e posiciona a empresa para mandatos de aquisição de baixa emissão.

As oportunidades de espaço em branco residem em misturas protegidas no rúmen e encapsulamentos multinutrientes. No entanto, os produtores de médio porte sem integração petroquímica ou propriedade intelectual em fermentação enfrentam margens em encolhimento.

Líderes do Setor de Metionina

Evonik Industries AG

Adisseo

Novus International, Inc.

CJ CHEILJEDANG CORP

Sumitomo Chemical Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Configurações de produção de baixo carbono e com fornecimento seguro criam um espaço em branco visível, à medida que compradores e produtores respondem à volatilidade das matérias-primas e às restrições de carbono. A entrada em operação, pela Evonik, de um duto de metanol de longa distância entre Lulsdorf e Wesseling em junho de 2026 aponta para um investimento voltado a garantir matérias-primas críticas para a produção de metionina, além de visar reduções de emissões relacionadas ao transporte, um modelo que poderia ser replicado em outros grandes locais europeus.

As escolhas de capacidade e tecnologia também estão gerando bolsões de oportunidade por geografia e forma do produto. A China permanece o foco para expansão em larga escala, incluindo o anúncio da Hebang Biotechnology de um investimento de CNY 7,75 bilhões para um projeto de metionina de 600.000 toneladas por ano (conclusão da construção prevista para 2029), o que apoia a autossuficiência regional e a capacidade de exportação. Ao mesmo tempo, a eliminação de estrangulamentos e a modernização em polos estabelecidos abrem espaço para formatos de maior valor e ofertas orientadas a serviços. Isso inclui a expansão da capacidade da Rhodimet AT88 pela Adisseo em 40.000 toneladas em Burgos, Espanha (operacional em 2026, segundo divulgações da empresa), e melhorias voltadas à logística, como a conclusão pela Evonik de melhorias em Antuérpia em 2025 para fortalecer o embalamento e o fluxo de armazenamento para embarques globais.

Desenvolvimentos recentes do setor

- Junho de 2026: A Evonik colocou em operação um novo duto de metanol de longa distância conectando Lulsdorf e Wesseling, na Alemanha, para otimizar o fornecimento de metanol para a produção de metionina. A medida fortalece a segurança de matéria-prima para um fluxo de precursor essencial e apoia a redução de emissões relacionadas à logística em comparação ao fornecimento por caminhões, reforçando a competitividade de sua presença europeia em metionina.

- Novembro de 2025: A Evonik concluiu atualizações em sua unidade de metionina em Antuérpia, Bélgica, incluindo um sistema automatizado de enchimento para sacos de 1.000 quilogramas e armazenamento ampliado. Essas mudanças melhoram a eficiência logística de saída e a flexibilidade de embarque, o que é importante para atender grandes integradores e gerenciar a volatilidade nos fluxos comerciais globais.

- Agosto de 2024: A Evonik concluiu a expansão de sua unidade de produção de MetAMINO em Singapura, aumentando a capacidade anual em 40.000 toneladas métricas, para 340.000 toneladas métricas. O volume adicional apoia o crescimento da demanda na Ásia-Pacífico e proporciona uma base de fornecimento regional mais forte, à medida que a China se voltou para maiores exportações no período.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de metionina abrange a demanda e a oferta globais de metionina utilizada em nutrição animal e em aplicações selecionadas de uso humano, medidas como volume de produto vendido em canais de uso final durante o período do estudo.

Exclusões de escopo: não contabilizamos a receita de ração animal a jusante, as vendas de premix ou ração composta, ou misturas mais amplas de aminoácidos nas quais a metionina não possa ser claramente isolada.

Visão geral da segmentação

- Por Tipo

- Pó

- Líquido

- Por Grau

- Grau para Ração

- Grau para Alimentos e Bebidas

- Grau Farmacêutico

- Tecnologia de Produção

- Síntese Petroquímica

- Fermentação de Base Biológica

- Por Setor de Usuário Final

- Alimentos e Bebidas

- Farmacêuticos

- Ração Animal

- Outros Setores de Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir a estrutura do mercado e estabelecer limites realistas para os volumes por região e uso final. Recorremos a sinais públicos de comércio e produção, como estatísticas de importação e exportação do UN Comtrade, indicadores de pecuária e uso de ração do FAOSTAT, comunicados do USDA e de outros ministérios da agricultura, e notas de perspectiva da OCDE-FAO que descrevem a demanda por proteína animal e tendências de eficiência de ração. Também revisamos artigos revisados por pares sobre nutrição animal para entender as faixas de inclusão típicas e como a demanda por metionina acompanha os ciclos de aves e suínos.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores, sites de associações e imprensa de reputação para captar adições de capacidade, mudanças tecnológicas e restrições na cadeia de suprimentos. Quando disponível, um banco de dados de embarques de importação e exportação em nível de operação e um banco de dados de patentes foram usados para verificar a consistência das mudanças de direção do comércio e identificar inovações de processo que podem afetar a oferta efetiva. As fontes listadas acima são apenas ilustrativas e não exaustivas, e também consultamos muitos outros documentos públicos para apoiar a coleta de dados, a validação e o esclarecimento da pesquisa.

Entrevistas Primárias e Pesquisas

Os insumos primários foram coletados por meio de entrevistas estruturadas com especialistas e pesquisas curtas com produtores, distribuidores, formuladores de ração e especialistas que acompanham o uso de aminoácidos em dietas animais. Usamos essas discussões para validar os fatores de demanda regionais, confirmar premissas de taxa de operação e cronogramas de eliminação de estrangulamentos, e testar a resistência do mix de grau e da divisão de aplicações entre APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Executivos C-level: 17% | APAC: 40% |

| Nível médio: 54% | Líderes funcionais/de unidade: 32% | EMEA: 37% |

| Pequenos players: 17% | Gerentes: 51% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O dimensionamento do mercado começa com uma construção de demanda top-down, na qual os indicadores de produção pecuária e de ração são convertidos em requisitos de metionina, e depois ajustados de acordo com as práticas de formulação e a penetração de aminoácidos suplementares por região. Para manter os totais fundamentados, corroboramos os resultados usando aproximações bottom-up seletivas, como capacidade amostrada de produtores por região, disponibilidade vinculada ao comércio e verificações de canal que reconciliam o consumo implícito com os fluxos observáveis.

Os insumos usados no modelo incluem tendências de produção de aves e suínos, crescimento da produção de ração composta, taxas típicas de inclusão de metionina para as principais dietas, dependência regional de importação, e capacidade anunciada e cronogramas de comissionamento que afetam a disponibilidade de oferta. Na prática, as mudanças nos fluxos comerciais e o aperto de disponibilidade de curto prazo também foram usados como verificações de razoabilidade, já que frequentemente explicam comportamentos de substituição e compras atrasadas em aplicações de ração.

Para a previsão, foi usada uma análise de cenários com um caso-base ancorado nas visões de consenso dos respondentes primários sobre o crescimento da proteína animal e taxas de operação realistas, seguida de verificações de sensibilidade para oscilações de custo de matéria-prima e adições de oferta. Quando a visibilidade bottom-up era incompleta, as lacunas foram tratadas usando faixas de utilização conservadoras, e depois verificadas em relação a balanços comerciais e indicadores regionais de consumo antes de finalizar os volumes anuais.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de várias verificações, de modo que valores atípicos sejam identificados precocemente e corrigidos com evidências. Comparamos o modelo com sinais independentes, como mudanças na posição comercial líquida, movimentos na produção de ração e direção da utilização, e então revisamos quaisquer grandes variações no nível regional e de aplicação antes da aprovação final.

As revisões dos analistas são realizadas em camadas, nas quais as premissas-chave são contestadas, recalculadas e reexecutadas para confirmar que os totais se comportam de forma lógica ao longo dos anos. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como grandes paralisações de plantas, início de novas capacidades ou mudanças acentuadas na política comercial. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Dimensionamento do Mercado de Metionina da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado de metionina publicados podem parecer muito diferentes, mesmo quando se trata do mesmo produto, porque as regras de contagem e as unidades nem sempre estão alinhadas. As diferenças geralmente vêm de se valor ou volume é usado, do que é contabilizado em torno do uso em ração, e de como as premissas de preço e moeda são tratadas.

Verificações de balanço comercial, sinais de capacidade e utilização, e indicadores de produção de ração são as evidências que mantêm a estimativa da Mordor Intelligence vinculada ao consumo físico em toneladas, em vez de converter em receita usando preços médios que podem variar por região e trimestre.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,94 milhão de USD (2025) | |

| Consultoria Global A | 4,16 bilhões de USD (2025) | Esse número é baseado em valor, portanto depende do preço médio de venda e de premissas de timing cambial, e também pode tratar algumas misturas relacionadas à ração de forma diferente ao mapear o produto para o uso final. |

| Editora do Setor B | 7,00 bilhões de USD (2025) | Uma estimativa de valor mais alta pode resultar quando cestas de aplicação mais amplas e categorias de fonte são incluídas, e quando progressões globais de ASP são aplicadas sem reconciliação rigorosa com os fluxos comerciais regionais e as restrições de taxa de operação. |

A diferença na tabela é explicada principalmente pela escolha da unidade e pela forma como o preço, o mix de grau e a cobertura de aplicações adjacentes são tratados no modelo. Ao manter as premissas rastreáveis aos indicadores de demanda e depois validá-las por meio de entrevistas, o resultado final permanece repetível e fácil de reverificar durante os ciclos de atualização anual.

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado do mercado de metionina em 2031?

A demanda global está prevista para atingir 2,81 milhões de toneladas até 2031, crescendo a um CAGR de 6,45% de 2026 a 2031.

Qual segmento apresenta o crescimento mais rápido no mercado de metionina?

A metionina líquida lidera com um CAGR de 8,24% até 2031, à medida que a dosagem automatizada em moinhos de ração se expande.

Por que a biofermentação é importante para o fornecimento de metionina?

Ela reduz as emissões de gases de efeito estufa em aproximadamente 35% e desvincula os custos das matérias-primas petroquímicas voláteis.

Quão dominante é a ração animal no consumo de metionina?

A ração animal representou 95,84% do volume de 2025 e se manterá acima de 90% até 2031.

Qual região adicionará a maior nova capacidade de metionina até 2027?

A China está adicionando 380.000 toneladas/ano em dois projetos e permanece a maior contribuinte para a nova capacidade global.

O que mantém o fornecimento de metionina de grau farmacêutico restrito?

Apenas cerca de 8.000 toneladas/ano atende aos padrões de BPF, e novas linhas exigem validação de vários anos e investimentos superiores a USD 50 milhões.

Página atualizada pela última vez em: