Tamanho e Participação do Mercado de Bisfenol A (BPA)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

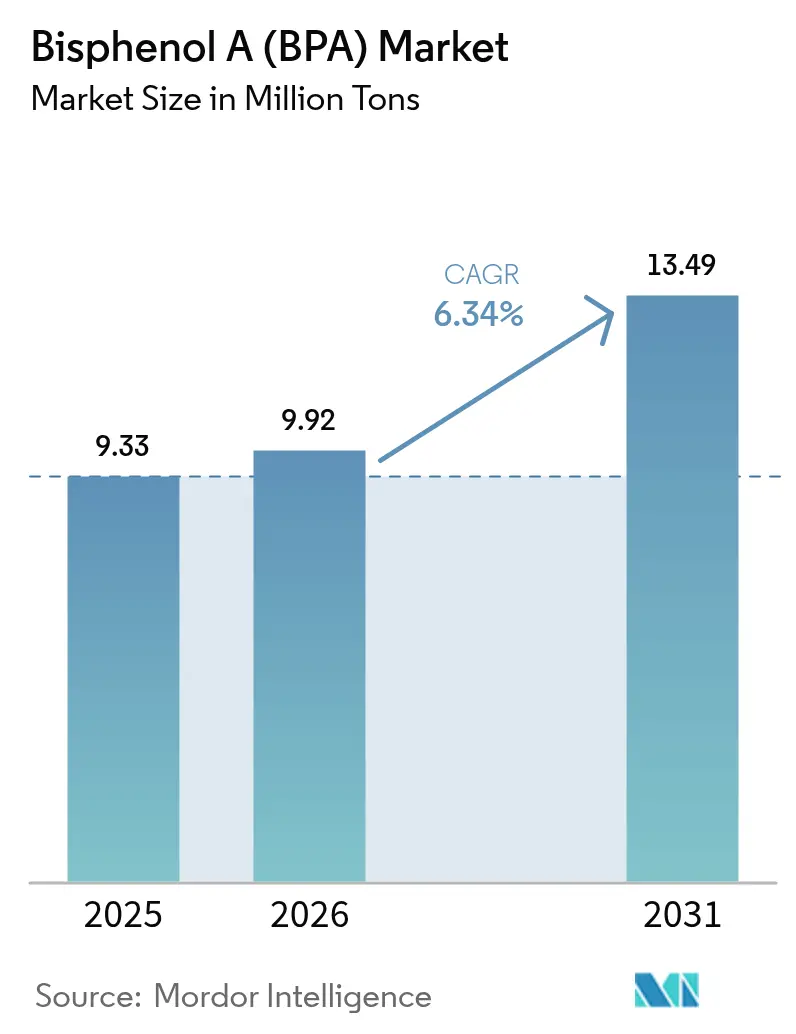

| Volume do Mercado (2026) | 9.92 Milhões de toneladas |

| Volume do Mercado (2031) | 13.49 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 6.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bisfenol A (BPA) por Mordor Intelligence

O tamanho do Mercado de Bisfenol A foi avaliado em 9,33 milhões de toneladas em 2025 e estima-se que cresça de 9,92 milhões de toneladas em 2026 para atingir 13,49 milhões de toneladas até 2031, a um CAGR de 6,34% durante o período de previsão (2026-2031). O policarbonato continua a ancorar o volume devido à sua resistência ao impacto, clareza e retardância à chama, valorizados em eletrônicos de consumo e envidraçamento automotivo. As diferenças de custo de matéria-prima entre a Ásia-Pacífico e o Ocidente estão se ampliando, de modo que os produtores integrados chineses desfrutam de margens de caixa mais fortes do que seus pares norte-americanos e europeus. A expansão da energia eólica e os compósitos aeroespaciais estão impulsionando a demanda por resinas epóxi, conferindo às grades de BPA de alta pureza um nicho de crescimento isolado da regulamentação de contato com alimentos. Ao mesmo tempo, projetos-piloto de despolimerização em circuito fechado no Texas e na Europa sugerem futuros fluxos de fornecimento secundário que poderiam moderar as necessidades de capacidade virgem sem frear o impulso geral do mercado de Bisfenol A.

Principais Conclusões do Relatório

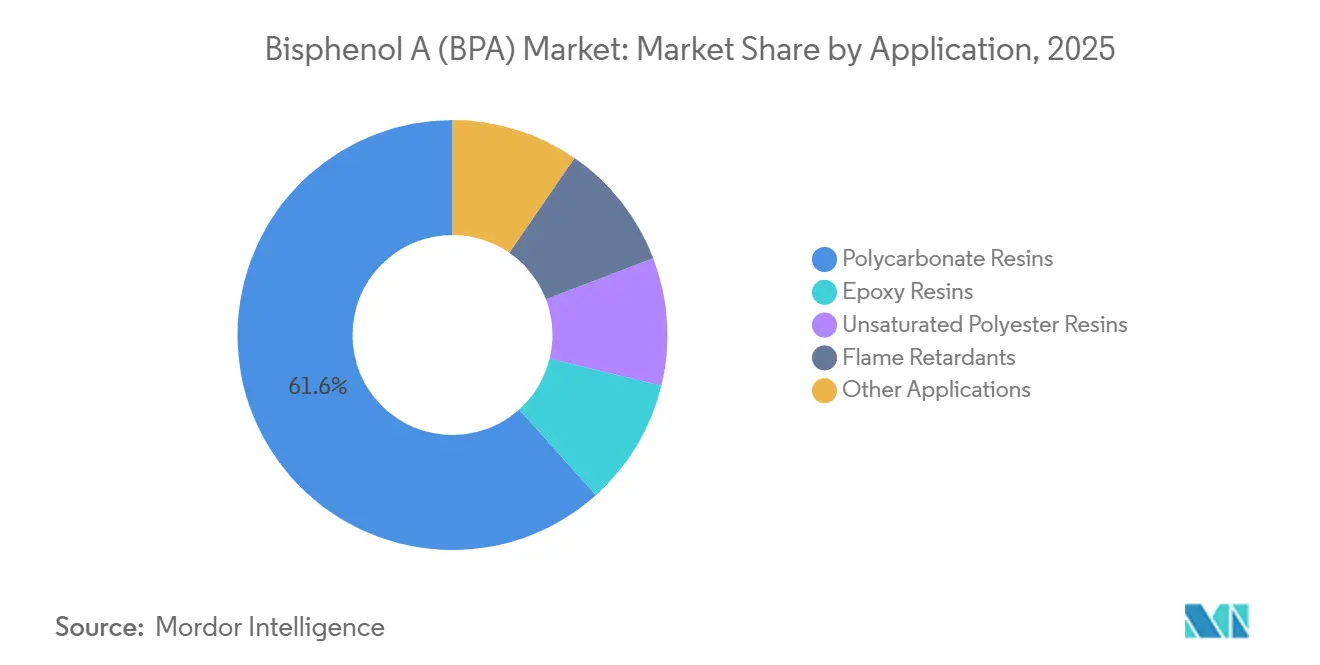

- Por aplicação, as resinas de policarbonato representaram 61,62% da participação do mercado de Bisfenol A em 2025, enquanto as resinas epóxi têm previsão de expansão a um CAGR de 6,44% até 2031.

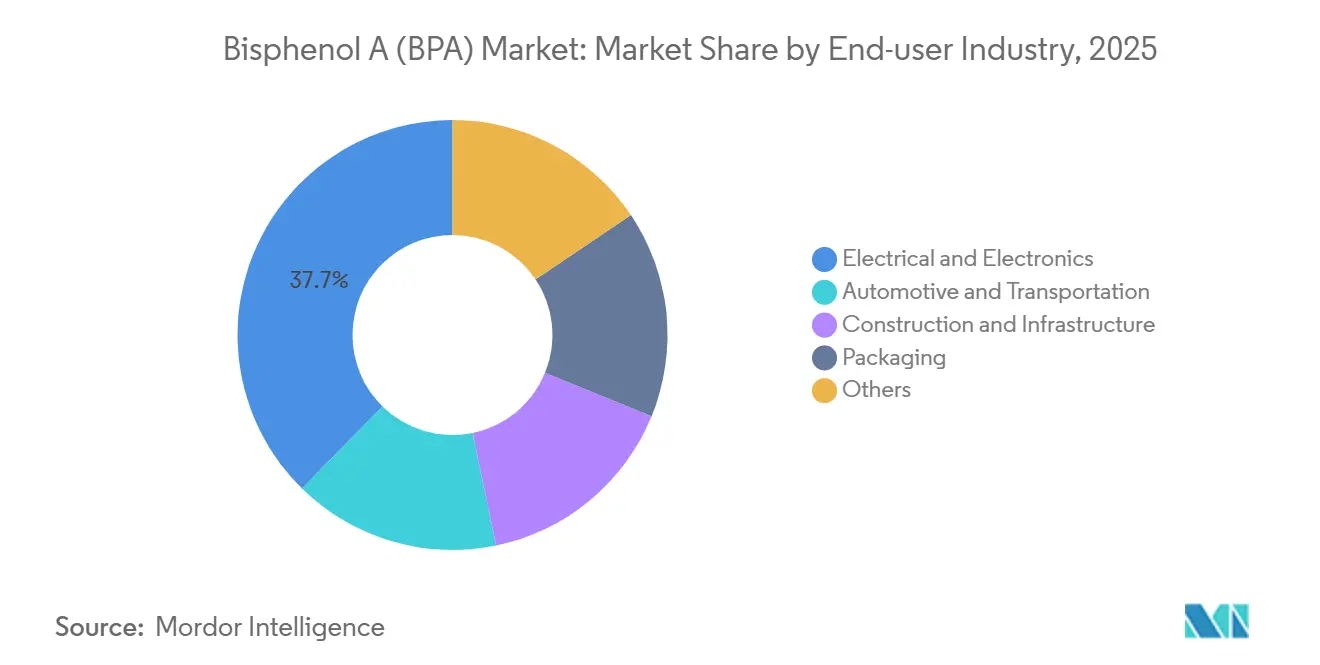

- Por setor de usuário final, o setor elétrico e eletrônico capturou 37,66% do tamanho do mercado de Bisfenol A em 2025 e está avançando a um CAGR de 6,55% entre 2026 e 2031.

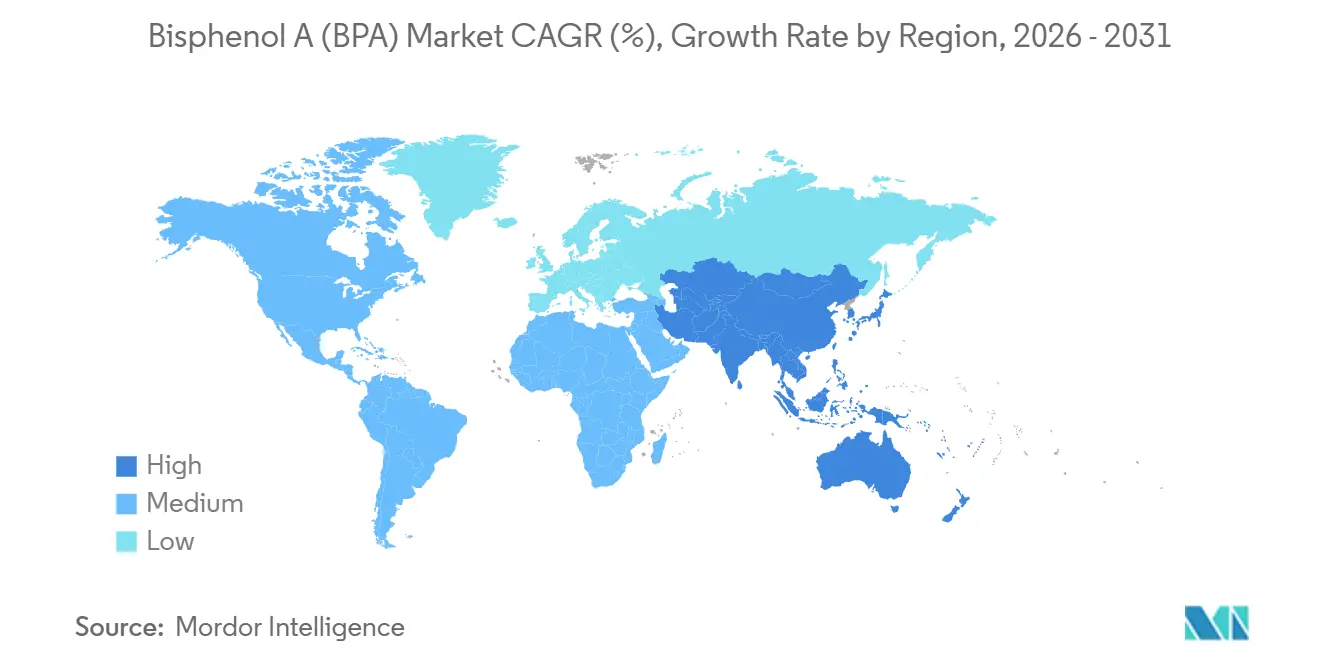

- Por geografia, a Ásia-Pacífico capturou 63,10% do mercado e está avançando a um CAGR de 7,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bisfenol A (BPA)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na demanda por resinas epóxi para pás de turbinas eólicas | +1.2% | Europa, América do Norte, regiões costeiras da APAC | Médio prazo (2-4 anos) |

| Adições de capacidade na Ásia-Pacífico reduzindo os custos unitários | +2.1% | Núcleo da APAC, transbordamento para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Derivados de BPA de grau aeroespacial para compósitos avançados | +0.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Integração contínua de fenol–acetona em fluxo contínuo aumentando as margens | +0.9% | Global, liderado por produtores integrados na APAC | Médio prazo (2-4 anos) |

| Tecnologias de despolimerização e reciclagem de BPA em circuito fechado ganham força | +0.6% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Demanda por Resinas Epóxi para Pás de Turbinas Eólicas

A expansão da energia eólica está impulsionando resinas epóxi de alto desempenho para pás com comprimento superior a 100 m, e cada pá contém várias centenas de quilogramas de resina derivada de BPA. As instalações offshore da Europa consumiram cerca de 24.000 toneladas de tal epóxi em 2025, e os volumes aumentam à medida que o licenciamento costeiro se acelera[1]Associação Europeia da Indústria de Compósitos, "Crescimento das Pás de Turbinas Eólicas Offshore," european-composites.eu. A adesão superior, a resistência química e a vida útil à fadiga do epóxi à base de BPA atendem às metas de longevidade das pás que determinam o custo nivelado de energia. Conjuntos de propriedades semelhantes estão impulsionando a adoção em coberturas de nacele e longarinas. À medida que a cadeia de fornecimento de energia renovável enfatiza a durabilidade em detrimento do custo isoladamente, os fornecedores integrados de BPA obtêm offtake estável amplamente isolado das proibições de contato com alimentos. Em paralelo, os programas aeroespaciais mantêm a demanda por epóxi em trajetória constante, embora os longos ciclos de certificação empurrem a maior parte do crescimento para além de 2028.

Adições de Capacidade na Ásia-Pacífico Reduzindo os Custos Unitários

Novas plantas na China continental adicionaram 696.000 t/a de capacidade nominal durante o 1S-2024, exercendo pressão de baixa sobre os preços de contratos globais. Esses locais ficam próximos a centros de cumeno e fenol-acetona, reduzindo os gastos com logística e o capital de giro. Os produtores ocidentais com reatores mais antigos e menores enfrentam custos fixos mais elevados, de modo que os ativos de fenol norte-americanos operaram a apenas 55-60% durante 2025. A diferença de margem força alguns a sair do BPA comercial e a se concentrar em derivados especiais. Unidades cativas adicionais que suportam as linhas de policarbonato chinesas reduzirão ainda mais o comércio comercial, pressionando os exportadores de geografias de alto custo e remodelando os fluxos de comércio do mercado de Bisfenol A.

Derivados de BPA de Grau Aeroespacial para Compósitos Avançados

O BPA de altíssima pureza suporta sistemas epóxi com temperaturas de transição vítrea acima de 180°C, um limiar que os candidatos de base biológica ainda não atingiram. O BPA hidrogenado (HBPA) para embalagens eletrônicas estava em USD 23,5 milhões em 2024 e poderá atingir USD 37,3 milhões até 2032, à medida que orçamentos térmicos mais elevados entram nos roteiros de semicondutores. Os períodos de qualificação aeroespacial de três a cinco anos vinculam os fornecedores a longas caudas de receita, incentivando os gastos em P&D em grades de próxima geração. Esses nichos de alta margem protegem um fragmento do mercado de Bisfenol A dos ciclos de commodities e tornam o segmento atraente para empresas que buscam diferenciação.

Integração Contínua de Fenol–Acetona em Fluxo Contínuo Aumentando as Margens

A tecnologia de fluxo contínuo otimiza o tempo de residência e a remoção de calor melhor do que os reatores em batelada, aumentando o rendimento geral e reduzindo a intensidade energética em 5-8%. Os operadores de plantas que incorporam reatores de fluxo em novas construções ganham flexibilidade para alternar entre BPA e outros derivados fenólicos quando os spreads mudam. Como os locais greenfield da Ásia-Pacífico partem do zero, eles capturam esses benefícios primeiro. As plantas ocidentais que avaliam retrofits enfrentam risco de tempo de inatividade e maior capex, ampliando o abismo estrutural de custos que define a competitividade no mercado de Bisfenol A.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas fenol e acetona | -1.4% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Direitos antidumping sobre exportações asiáticas de BPA | -0.7% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Adoção rápida de resinas sem BPA em eletrônicos críticos | -0.9% | Europa, América do Norte, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas Fenol e Acetona

O fenol norte-americano teve média de USD 902/t no 4T-2025 em comparação com USD 728/t na Ásia-Pacífico, uma diferença que estimulou cargas de arbitragem e impulsionou a volatilidade spot acima de 20%. Como o BPA absorve a maior parte do custo do fenol, os vendedores de policarbonato tiveram dificuldade em garantir contratos de longo prazo, e as montadoras automotivas migraram para acordos de preço fixo que transferem o risco de volta para os fornecedores de resina. Os produtores não integrados reduziram as taxas, deixando os ativos com 55-60% de utilização. O benzeno upstream permanece vinculado às oscilações do petróleo bruto, de modo que os choques de matéria-prima podem se propagar pelo mercado de Bisfenol A em questão de semanas.

Direitos Antidumping sobre Exportações Asiáticas de BPA

A UE estabeleceu direitos definitivos de 17,3–33% sobre resinas epóxi à base de BPA chinesas em julho de 2025, elevando o custo de desembarque em até USD 300/t. Embora a medida apoie temporariamente as margens europeias, os compostos downstream pagam mais pelos insumos, corroendo a competitividade das exportações. As regras de registro adicionadas em outubro de 2024 prolongam os tempos de desembaraço aduaneiro e favorecem os incumbentes com equipes de conformidade. Caso os Estados Unidos repliquem a proteção da UE até o final de 2026, as rotas de comércio global do mercado de Bisfenol A se fragmentarão ainda mais, aumentando a autossuficiência regional e possível excesso de capacidade até 2029.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Dominância do Policarbonato Mascara o Caminho Mais Rápido do Epóxi

O policarbonato ocupou 61,62% do tamanho do mercado de Bisfenol A em 2025, refletindo o uso consolidado em lentes de LED, carcaças de smartphones e envidraçamento leve de veículos[2]Mitsubishi Chemical Group, "Aplicações do Mercado de Policarbonato," mitsubishi-chem.co.jp. As oscilações de preço de 18-22% durante 2025, no entanto, incentivaram as montadoras a testar blendas de policarbonato-ABS que reduzem a intensidade de BPA sem sacrificar o desempenho ao impacto. Mesmo com essas táticas de diluição, as plataformas globais de veículos elétricos dependem de envidraçamento claro e resistente para reduzir a massa, sustentando a demanda por policarbonato até 2031. A resina epóxi, por outro lado, partiu de uma base menor, mas tem previsão de superar o mercado geral de Bisfenol A a um CAGR de 6,44%, impulsionada por pás de turbinas eólicas e compósitos aeroespaciais. Cada pá offshore integra centenas de quilogramas de resina, e comprimentos de pás superiores a 100 m garantem ciclos de serviço de várias décadas que estabilizam o volume. Juntos, esses dois produtos continuarão a representar mais de quatro quintos da participação do mercado de Bisfenol A durante o período de perspectiva.

Outras aplicações, incluindo tetrabromobisfenol A retardante de chama, resinas de poliéster insaturado e revestimentos especiais, ocupam posições de nicho, mas lucrativas. O tetrabromobisfenol A domina as formulações de segurança de placas de circuito impresso onde os substitutos sem halogênio enfraquecem a resistência à ignição. O BPA derivado de biomassa em desenvolvimento conjunto pela Mitsui Chemicals e Teijin poderá entrar em escala piloto até 2028, mas a paridade de custos ainda é difícil de alcançar. Coletivamente, esses menores pontos de saída garantem diversidade de demanda, mas carecem de escala para contrabalançar qualquer declínio futuro no policarbonato de commodity caso a substituição se acelere em bens de consumo.

Por Setor de Usuário Final: Eletrônicos Lideram Enquanto o Automotivo Acelera

O setor elétrico e eletrônico absorveu 37,66% do volume global de BPA em 2025 e tem projeção de expansão a um CAGR de 6,55% até 2031. Dispositivos ricos em recursos e hardware de data centers exigem tolerâncias mais rígidas, impulsionando policarbonato de alta pureza e laminados epóxi que comandam prêmios de 20-30% sobre os grades de commodity. O BPA hidrogenado atende aos parâmetros de resistência à umidade no encapsulamento de semicondutores e representa cerca de 40% do subsegmento de HBPA. Mesmo com as vendas unitárias de smartphones estagnando, fatores de forma avançados como dobráveis e headsets de realidade aumentada elevam as cargas de resina por dispositivo, estendendo o crescimento para essa fatia do mercado de Bisfenol A.

O setor automotivo e de transporte consumiu quase um quarto do policarbonato em 2025 e ganhou impulso com a adoção de veículos elétricos. Cada pacote de baterias usa 5-8 kg de adesivo à base de epóxi para integridade estrutural, um valor que escala com a capacidade do pacote. As lentes de faróis de policarbonato economizam 40-50% de peso em relação ao vidro, auxiliando nos ganhos de autonomia. O envidraçamento mais amplo permanece limitado pelo desempenho de arranhões e UV, mas os avanços incrementais em revestimentos estão reduzindo a diferença. Construção, embalagens e dispositivos médicos completam a demanda. As embalagens enfrentam ventos contrários regulatórios diretos, mas os revestimentos industriais para grandes recipientes retêm derrogações limitadas até 2028, amortecendo o declínio. Em conjunto, o mix de usuários finais ressalta como eletrônicos e mobilidade ancoram a demanda futura, reforçando a narrativa de crescimento do mercado de Bisfenol A.

Análise Geográfica

A Ásia-Pacífico detinha 63,10% da participação do mercado de Bisfenol A em 2025 e tem projeção de crescimento a um CAGR de 7,32% até 2031. Somente a China operava 5,931 milhões de t/a de capacidade até 2024 e elevou a produção de janeiro a agosto de 2025 em 12% em relação ao ano anterior, para 3,15 milhões de toneladas. As recentes inaugurações na Wanhua, Qingdao Haiwan e Hengli adicionaram 696.000 t/a, sustentando a liderança de custos regional. O plano de expansão petroquímica de USD 37 bilhões da Índia até 2030 busca reduzir a forte dependência de importações; as entradas de 5,018 milhões de toneladas de produtos químicos orgânicos no ano fiscal de 2023-24 sinalizam uma demanda latente que o subcontinente eventualmente atenderá localmente.

América do Norte e Europa juntas respondem por uma fatia decrescente do mercado de Bisfenol A, à medida que os custos mais elevados de matéria-prima e os direitos antidumping distorcem o comércio. O fenol norte-americano ficou próximo de USD 902/t no 4T-2025, comprimindo as margens integradas quando as importações asiáticas chegavam abaixo dos custos de caixa domésticos. As tarifas da UE de 17,3-33% protegem os fornecedores locais de epóxi, mas elevam os custos dos compostos downstream e incentivam a transferência de produção para a Ásia. Os fornecedores ocidentais respondem apostando em matérias-primas circulares e grades especiais, na esperança de preservar valor apesar do vazamento de volume.

América do Sul e Oriente Médio e África permanecem pequenos, mas estratégicos. A agenda de diversificação da SABIC, apesar de uma queda de 63,8% no lucro no 3T-2024, mantém o policarbonato no mapa de investimentos. A produção de veículos brasileira ocupa o sexto lugar mundial, oferecendo oportunidades para envidraçamento leve assim que a estabilidade cambial retornar. As especificações de construção sul-africanas agora incluem painéis de policarbonato retardantes de chama, abrindo um ponto de saída modesto, mas crescente. Esses nós emergentes não rivalizam com a Ásia-Pacífico em escala, mas adicionam resiliência à demanda global do mercado de Bisfenol A.

Cenário Competitivo

O mercado de Bisfenol A (BPA) é moderadamente consolidado. As empresas integradas chinesas capturam participação de commodity adicionando fenol-acetona cativo e tecnologia de fluxo contínuo, o que proporciona um aumento de margem de 5-8% em relação aos concorrentes em batelada. A inovação em espaços inexplorados concentra-se na reciclagem em circuito fechado e em derivados de grau aeroespacial. O projeto-piloto de metanólise de 200 kt/a da Texas A&M poderia suprir 2% das necessidades de 2031 se a ampliação mantiver a viabilidade econômica. A Mitsui Chemicals e a Teijin planejam BPA derivado de fermentação, mas ainda enfrentam obstáculos de paridade de custos. A estratégia competitiva está, portanto, se polarizando: os produtores asiáticos de baixo custo buscam escala, enquanto os incumbentes ocidentais perseguem matérias-primas circulares, grades diferenciados e conhecimento regulatório.

Líderes do Setor de Bisfenol A (BPA)

Covestro AG

SABIC

LG Chem

Chang Chun Group

KUMHO P&B CHEMICALS.,INC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Mitsui Chemicals, Inc. e a Mitsubishi Chemical Corporation iniciaram um estudo colaborativo com o objetivo de garantir o fornecimento estável de diversos produtos relacionados ao fenol. Esses produtos abrangem fenol, acetona, α-metilestireno, bisfenol A (BPA) e metil isobutil cetona.

- Dezembro de 2024: A Comissão Europeia adotou uma proibição do uso de Bisfenol A (BPA) em materiais em contato com alimentos, devido ao seu potencial impacto prejudicial à saúde. A proibição significa que o BPA não será permitido em produtos que entrem em contato com alimentos ou bebidas, como o revestimento de latas de metal, garrafas de plástico reutilizáveis para bebidas, resfriadores de distribuição de água e outros utensílios de cozinha.

Escopo do Relatório do Mercado Global de Bisfenol A (BPA)

O Bisfenol A (BPA) é um sólido cristalino incolor pertencente à família dos compostos orgânicos. É utilizado principalmente como reforçador em plásticos de policarbonato e resinas epóxi. O BPA é produzido industrialmente pela reação de condensação de fenol e acetona, e é conhecido por seu uso na fabricação de diversos bens de consumo, como garrafas de água, equipamentos esportivos, CDs e DVDs.

O mercado de Bisfenol A (BPA) é segmentado por aplicação, setor de usuário final e geografia. Por aplicação, o mercado é segmentado em resinas de policarbonato, resinas epóxi, resinas de poliéster insaturado, retardantes de chama e outras aplicações. Por setor de usuário final, o mercado é segmentado em elétrico e eletrônico, automotivo e transporte, construção e infraestrutura, embalagens e outros (médico, equipamentos esportivos e outros). O relatório também abrange o tamanho e a previsão do mercado de bisfenol A em 17 países nas principais regiões. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no volume (toneladas).

| Resinas de Policarbonato |

| Resinas Epóxi |

| Resinas de Poliéster Insaturado |

| Retardantes de Chama |

| Outras Aplicações |

| Elétrico e Eletrônico |

| Automotivo e Transporte |

| Construção e Infraestrutura |

| Embalagens |

| Outros (Médico, Equipamentos Esportivos, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Resinas de Policarbonato | |

| Resinas Epóxi | ||

| Resinas de Poliéster Insaturado | ||

| Retardantes de Chama | ||

| Outras Aplicações | ||

| Por Setor de Usuário Final | Elétrico e Eletrônico | |

| Automotivo e Transporte | ||

| Construção e Infraestrutura | ||

| Embalagens | ||

| Outros (Médico, Equipamentos Esportivos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de Bisfenol A?

Está em 9,92 milhões de toneladas em 2026 e está no caminho para atingir 13,49 milhões de toneladas até 2031.

Qual aplicação domina o consumo de BPA?

O policarbonato lidera com 61,62% do tamanho do mercado de Bisfenol A em 2025.

Qual região apresenta o crescimento mais rápido na demanda por BPA?

A Ásia-Pacífico está avançando a um CAGR de 7,32% até 2031 e já detém 63,10% da participação global.

Como as regulamentações estão afetando o BPA no contato com alimentos?

O Regulamento da UE 2024/3190 proíbe o BPA em itens em contato com alimentos a partir de julho de 2026, deslocando a demanda para usos industriais.

Quais mudanças tecnológicas poderiam remodelar o fornecimento futuro de BPA?

A integração de fenol-acetona em fluxo contínuo e os projetos-piloto de reciclagem por metanólise circular prometem custos mais baixos e matérias-primas secundárias.

Página atualizada pela última vez em: