Tamanho e Participação do Mercado de Vacinas contra a Raiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

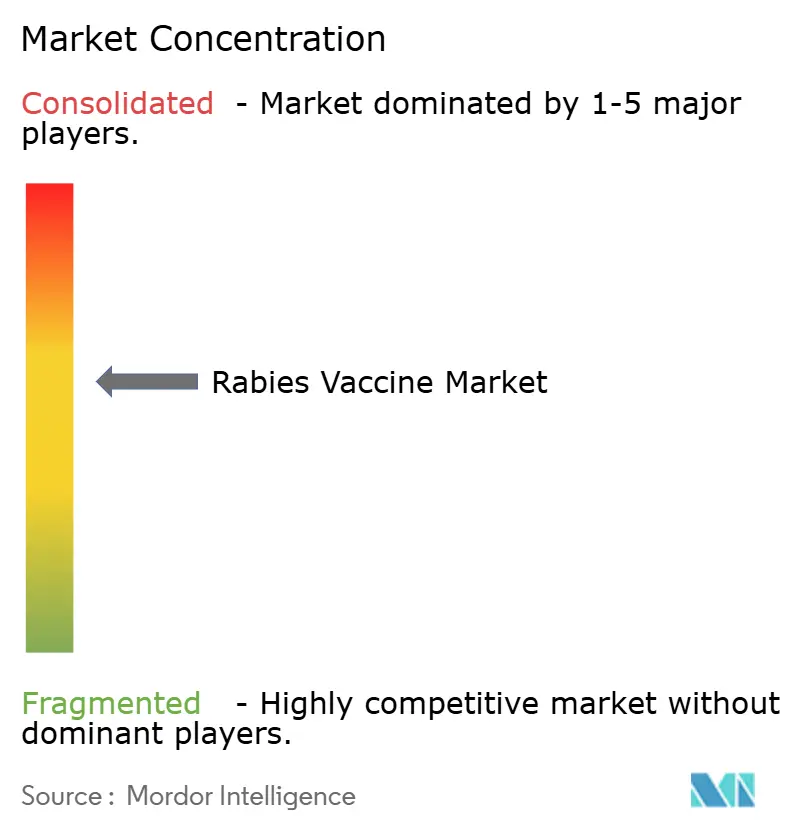

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas contra a Raiva por Mordor Intelligence

O tamanho do mercado de vacinas contra a raiva deve crescer de USD 1,33 bilhão em 2025 para USD 1,40 bilhão em 2026 e está previsto para atingir USD 1,79 bilhão até 2031 a um CAGR de 5,04% no período 2026-2031. O crescimento repousa no financiamento multilateral desbloqueado pela campanha "Zero até 30" liderada pela OMS e nas mudanças tecnológicas de plataformas de tecido nervoso para plataformas avançadas de cultura celular e mRNA, que juntas elevam a eficiência de produção e melhoram os perfis de segurança. A decisão da Gavi em 2024 de financiar a profilaxia pós-exposição (PEP) humana em mais de 50 países elegíveis amplia significativamente a demanda ao reduzir as barreiras de acessibilidade nas regiões de maior carga[1]. Enquanto isso, o aumento da densidade de cães errantes na Ásia e na África sustenta as necessidades de vacinação reativa, mesmo que a posse de animais de companhia na América do Norte e na Europa impulsione a adoção preventiva. As escassez de oferta persistem devido à capacidade limitada de envase e acabamento e às frágeis redes de cadeia de frio, criando espaço para entrantes asiáticos com boa relação custo-benefício. O candidato mRNA SP0087 da Sanofi em fase avançada, previsto para registros nos EUA e na UE no 2º semestre de 2025, poderá acelerar o segmento premium e estimular respostas competitivas.

Principais Conclusões do Relatório

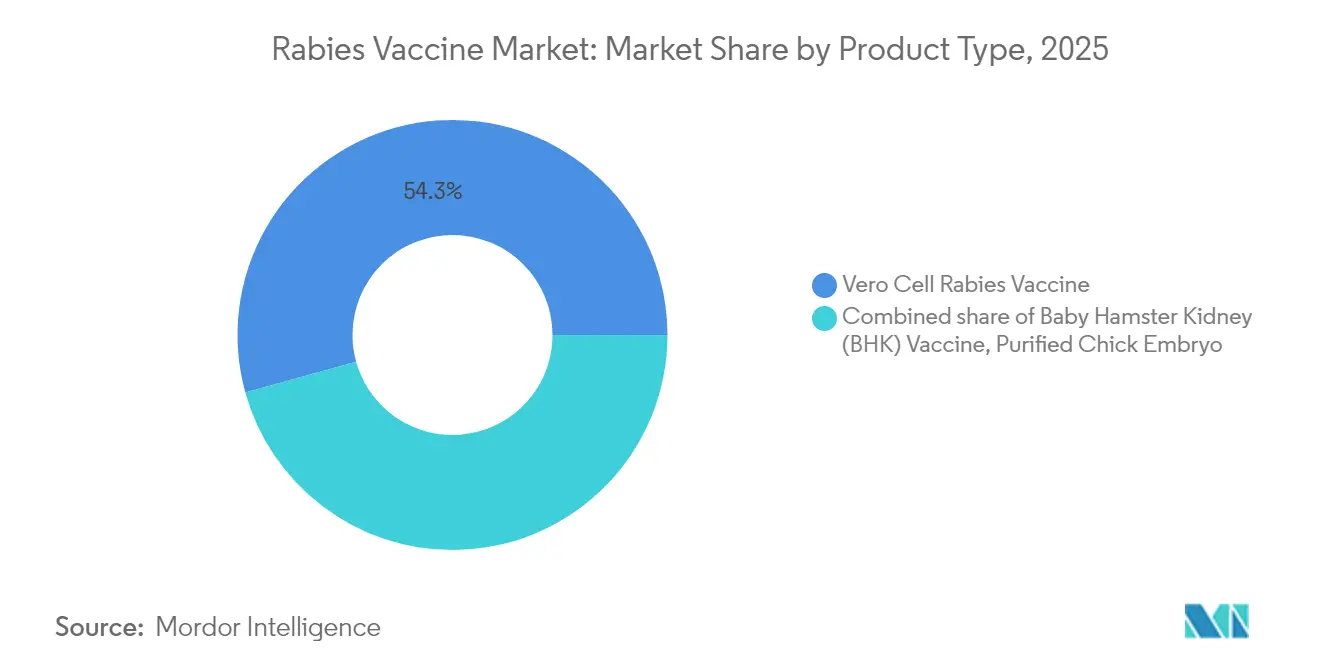

- Por tipo de produto, as vacinas de células Vero capturaram 54,30% da participação do mercado de vacinas contra a raiva em 2025; outros tipos de produtos estão avançando a um CAGR de 9,4% até 2031.

- Por tipo de vacinação, a PEP representou 77,20% do tamanho do mercado de vacinas contra a raiva em 2025, enquanto a PrEP está crescendo a um CAGR de 6,55%.

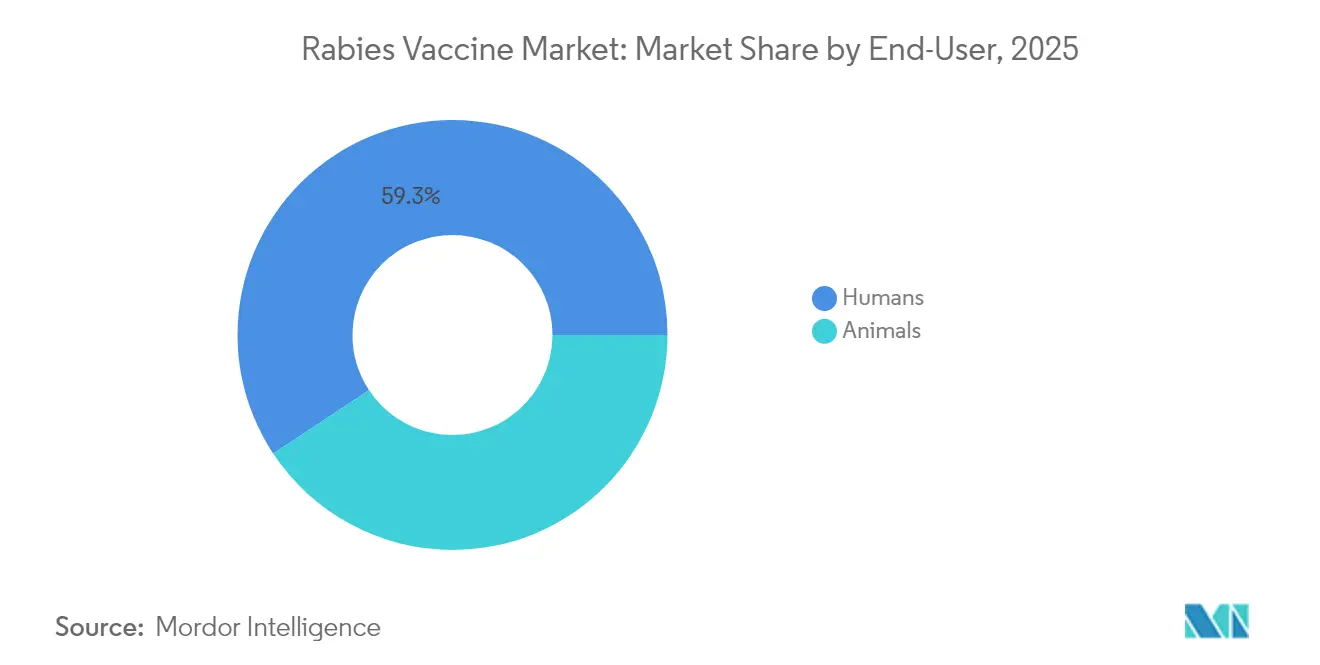

- Por usuário final, o segmento humano detinha 59,30% de participação em 2025; o segmento animal está crescendo a um CAGR de 6,32%.

- Por canal de distribuição, os programas de aquisição pública detinham 39,40% de participação em 2025, enquanto as farmácias físicas e online estão previstas para crescer a um CAGR de 6,76%.

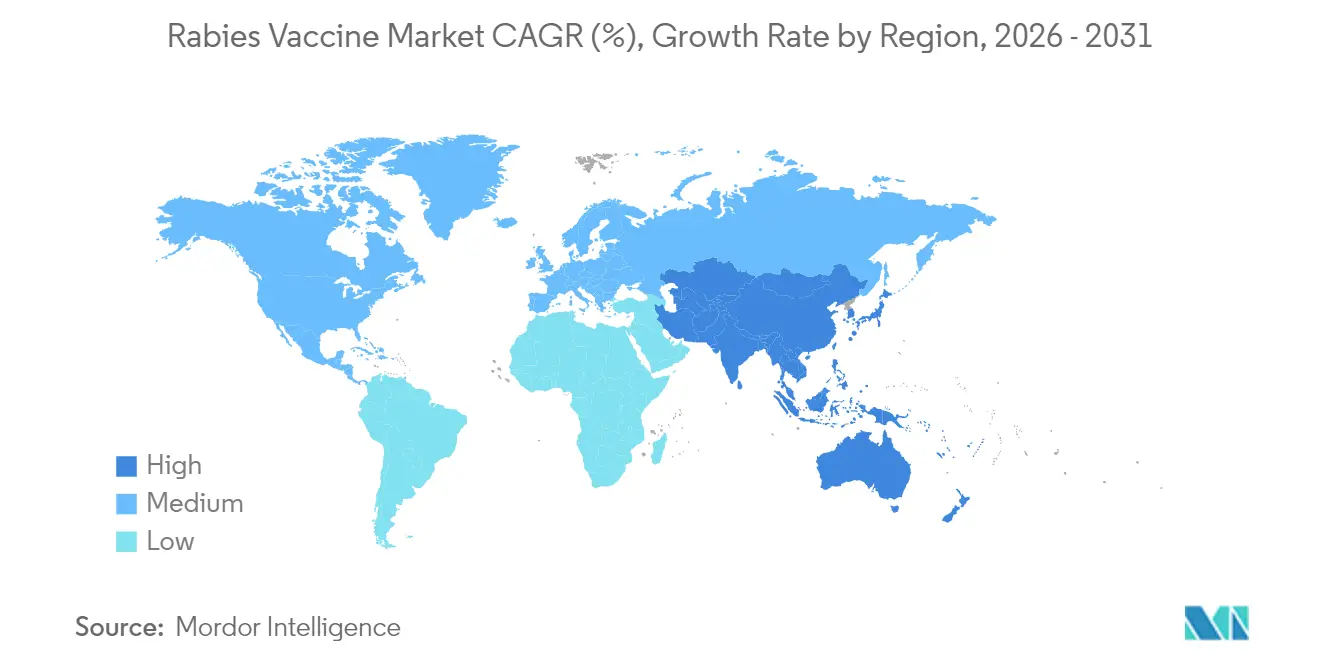

- Por geografia, a América do Norte liderou com 40,20% de participação na receita em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 6,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Vacinas contra a Raiva*

| Análise de Impacto dos Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento global de financiamento para a iniciativa "Zero até 30" | +1.8% | África e Ásia | Longo prazo (≥ 4 anos) |

| Transição para plataformas de cultura celular e mRNA | +1.2% | América do Norte e Europa primeiro | Médio prazo (2-4 anos) |

| Aumento da incidência de mordidas de animais | +0.9% | Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Tendência de crescimento na posse de animais de companhia | +0.7% | América do Norte, Europa, APAC urbana | Médio prazo (2-4 anos) |

| Expansão das aquisições públicas | +0.6% | África, Sul da Ásia, América Latina | Médio prazo (2-4 anos) |

| Novas modalidades (mRNA, anticorpos monoclonais) | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Expansão das Aquisições Governamentais e Mecanismos de Apoio de Doadores Melhorando a Acessibilidade às Vacinas | +0.7% | África e Ásia | Médio prazo (2-4 anos) |

| Robusto Pipeline de P&D em Novas Modalidades (mRNA, Anticorpos Monoclonais) Ampliando o Mercado Endereçável | +0.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativa Global de Eliminação da Raiva "Zero até 30" Impulsionando o Financiamento Multilateral

O objetivo liderado pela OMS de acabar com as mortes humanas por raiva transmitida por cães até 2030 desbloqueou fluxos de financiamento multilateral sem precedentes que garantem demanda de longo prazo por vacinas. A Gavi agora financia a profilaxia pós-exposição em mais de 50 países elegíveis, removendo o maior obstáculo de acessibilidade em contextos de baixa renda. Os leilões em bloco criados no âmbito deste programa oferecem aos fabricantes melhor visibilidade sobre volumes futuros, incentivando expansões de capacidade. As ferramentas de Gestão Integrada de Casos de Mordida implementadas com o programa melhoram a vigilância, o que aprimora as previsões de demanda e reduz o desperdício. Em conjunto, esses elementos convertem compras humanitárias anteriormente imprevisíveis em um pipeline comercial estável.

Transição de Plataformas de Tecido Nervoso para Plataformas Avançadas de Cultura Celular e mRNA Melhorando a Segurança e a Adoção

Os fabricantes estão eliminando gradualmente as vacinas de tecido nervoso em favor das tecnologias Vero, BHK e mRNA, que oferecem maior eficácia e melhores registros de segurança. Os candidatos a mRNA demonstram proteção completa em modelos animais com apenas duas doses, o que melhora a adesão dos pacientes e reduz os custos dos programas. A produção sem soro em análise na China elimina os riscos do soro animal e apoia a precificação premium em mercados sensíveis à qualidade. Rendimentos mais elevados de culturas em suspensão reduzem o custo por dose, tornando as plataformas avançadas atraentes mesmo para licitações públicas. Essas mudanças coletivamente expandem a oferta, aumentam a confiança e abrem portas para esquemas de redução de doses.

Expansão das Aquisições Governamentais e Mecanismos de Apoio de Doadores Melhorando a Acessibilidade às Vacinas

As aquisições centralizadas por meio da Gavi, da OPAS e dos ministérios nacionais de saúde agora representam 40% da distribuição global, oferecendo aos fornecedores contratos seguros e plurianuais. Os esquemas intradérmicos aprovados pela OMS reduzem a necessidade de frascos em dois terços, ampliando os orçamentos e permitindo uma cobertura mais ampla. Os marcos de aquisição enfatizam a pré-qualificação da OMS, pressionando os fabricantes a atualizar seus sistemas de qualidade para elegibilidade. Licitações previsíveis reduzem o risco de estoque e incentivam o investimento em capacidade. À medida que mais países se graduam da ajuda de doadores, as compras nacionais estruturadas mantêm os volumes estáveis.

Robusto Pipeline de P&D em Novas Modalidades (mRNA, Anticorpos Monoclonais) Ampliando o Mercado Endereçável

Combinações de anticorpos monoclonais como o TwinRab superam as limitações de oferta das imunoglobulinas convencionais e oferecem potência consistente. Tecnologias à base de plantas e de adesivos de microarranjo estão em avaliação, prometendo administração mais simples e melhor termoestabilidade.

As plataformas de mRNA abrem possibilidades para escalonamento rápido durante surtos, atraindo orçamentos de preparação. Essas inovações atraem financiamento de capital de risco e parcerias estratégicas, injetando capital novo no setor. Um conjunto de ferramentas mais amplo amplia, em última análise, o mercado endereçável ao atender a diversas necessidades clínicas e logísticas.

Análise de Impacto das Restrições do Mercado de Vacinas contra a Raiva*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Capacidade limitada de cadeia de frio em áreas rurais | –0.8% | África, Sul da Ásia, América Latina rural | Médio prazo (2-4 anos) |

| Alto custo total do esquema completo de PEP | –0.7% | Países de baixa e média renda | Curto prazo (≤ 2 anos) |

| Escassez Intermitente de Oferta e Restrições de Capacidade de Fabricação Impactando a Disponibilidade Global | –0.9% | Global | Curto prazo (≤ 2 anos) |

| Processos Complexos e Sensíveis ao Preço de Licitação e Regulatórios Atrasando a Entrada de Novas Vacinas no Mercado | –0.6% | África e Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Limitada de Cadeia de Frio e de Saúde Restringindo a Distribuição Rural em Regiões Endêmicas

A ausência de eletricidade confiável significa que até 30% das vacinas se deterioram antes de chegar às clínicas remotas em vários países africanos e do Sul da Ásia, consumindo os escassos orçamentos de saúde pública. A Estratégia de Priorização de Inovação em Vacinas da OMS agora coloca as formulações termoestáveis de raiva em seu nível mais alto de tecnologias necessárias, sinalizando preferência futura em licitações para produtos que tolerem excursões de 40 °C por pelo menos três dias. Estudos piloto de campo com frascos de borossilicato de frio profundo introduzidos em 2024 reduziram as taxas de quebra em 70% durante o transporte de última milha em motocicletas em estradas não pavimentadas. Mesmo onde há armazenamento, as clínicas frequentemente carecem de monitoramento de temperatura calibrado, levando a incerteza de qualidade lote a lote que corrói a confiança dos clínicos e deprime a demanda. A imunoglobulina humana antirrábica (HRIG) termoestável atualmente em desenvolvimento em fase avançada poderia facilitar ainda mais a logística ao eliminar os requisitos rigorosos de manuseio a 2-8 °C, mas o lançamento comercial não é esperado antes de 2027.

Alto Custo Total do Esquema Completo de PEP Criando Barreiras de Acessibilidade

Um esquema completo de PEP intramuscular de cinco doses mais imunoglobulina antirrábica pode custar USD 55-70 em muitos contextos de baixa renda, superando o orçamento médio mensal de saúde domiciliar nas zonas rurais da Índia e do Quênia. Os esquemas intradérmicos endossados pela OMS reduzem o volume de vacina por paciente em quase 60% e reduzem as visitas à clínica de cinco para três, mas a adoção permanece abaixo de 25% porque muitas instalações carecem de pessoal treinado para a técnica intradérmica. A modelagem econômica mostra que a PrEP infantil de rotina torna-se custo-efetiva em taxas de incidência acima de 3 por 100.000, com razões de custo-efetividade incremental abaixo de USD 500 por QALY nas províncias de alta carga das Filipinas e da Tanzânia. O cofinanciamento da Gavi atualmente subsidia a compra de vacinas, mas não os custos auxiliares, como seringas, transporte e salários perdidos, que juntos podem equivaler ao próprio custo da vacina e desencorajar a adesão. Os ministérios que avaliam contratos de compra em bloco estão, portanto, experimentando centros de compartilhamento de frascos e divulgação comunitária para reduzir os custos de entrega por dose e aproximar a cobertura do limiar de 70% necessário para a proteção em nível de rebanho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Vacinas contra a Raiva

Por Tipo de Produto:

Dominância das Células Vero em Meio à Transição TecnológicaO segmento de Células Vero detém 54,30% da participação do mercado de vacinas contra a raiva em 2025. A robusta recuperação de antígenos e a remoção de 99,99% do DNA do hospedeiro fornecem parâmetros de segurança confiáveis, enquanto a cultura em suspensão sem soro eleva os rendimentos para 5,2 × 10^7 FFU/mL. À medida que os produtos emergentes de mRNA e BHK crescem a um CAGR de 9,4%, os fabricantes diversificam os portfólios para manter a relevância. A intensificação contínua dos processos posiciona as plantas de Células Vero para defender os volumes mesmo com a aceleração dos segmentos premium de nicho.

Outros tipos de produtos formam o grupo de crescimento mais rápido. Os candidatos a mRNA prometem esquemas de duas doses, tamanhos de lote menores e escalabilidade rápida durante escassez, alinhando-se com os critérios futuros de licitação. A AIM Vaccine registrou a primeira vacina antirrábica humana sem soro junto aos reguladores em 2025, sinalizando maior concorrência nos mercados de renda média-alta. Essas inovações devem elevar o tamanho do mercado de vacinas contra a raiva para formatos não Vero acima de USD 418 milhões até 2031.

Por Tipo de Vacinação:

A Necessidade de PEP Impulsiona a DemandaA PEP representa 77,20% do mercado de vacinas contra a raiva em 2025. O protocolo intradérmico de 1 semana da OMS eleva a adesão: 87% dos receptores mantêm títulos de anticorpos protetores após 1 ano. As combinações de anticorpos monoclonais que agora entram na prática reduzem as reações adversas e padronizam a potência, fortalecendo a vantagem clínica da PEP.

A PrEP cresce a um CAGR de 6,55% com a retomada das viagens e a mudança nas diretrizes ocupacionais. O CDC agora endossa uma série de PrEP de 2 doses, reduzindo custos e visitas à clínica. Com intervalos de reforço mais longos, o setor de vacinas contra a raiva vê novas oportunidades em esquemas financiados por empregadores para veterinários, funcionários de laboratório e turistas de aventura.

Por Usuário Final:

O Segmento Humano Lidera Enquanto o Segmento Animal AceleraAs aplicações humanas constituem 59,30% do volume atual devido ao alto risco de mortalidade e aos protocolos de resposta obrigatórios. Os esquemas de quatro doses 2-1-1 em formulações Vero liofilizadas produzem 100% de soroconversão com menos visitas, uma característica atraente para clínicas urbanas movimentadas. As agências de saúde pública continuam com licitações em bloco, garantindo volumes de base. O segmento animal registra um CAGR de 6,32%, sustentado por regras mais rígidas de vacinação de animais de estimação e vacinas combinadas como a Core EQ Innovator para cavalos. As iscas orais para animais selvagens agora são validadas em programas urbanos de guaxinins, abrindo demanda adjacente na gestão de vida selvagem.

Por Canal de Distribuição:

Programas Públicos Ancoram a Oferta Enquanto o Varejo CresceAs aquisições governamentais representam 39,40% da produção, garantindo estabilidade nas licitações e favorecendo fornecedores pré-qualificados pela OMS. As campanhas pan-americanas de cães e gatos que entregaram 236,0 milhões de doses entre 2017-2022 exemplificam a escala que os canais públicos podem alcançar. As farmácias físicas e online expandem a um CAGR de 6,76% à medida que as farmácias buscam administrar todas as vacinas para adultos. Os investimentos em fluxo de trabalho realizados durante a COVID-19 agora suportam biológicos refrigerados, e os dispositivos de transferência de uso único introduzidos em 2025 melhoram a segurança para injeções no ponto de atendimento. A conveniência deste canal ressoa com proprietários de animais de estimação urbanos e viajantes frequentes, ampliando a base do mercado de vacinas contra a raiva.

Análise Geográfica

Mercado de Vacinas contra a Raiva na América do Norte

A América do Norte retém 40,20% da participação no mercado de vacinas contra a raiva em 2025, impulsionada por uma rigorosa supervisão regulatória e ampla cobertura de seguros. O Guia de Imunização do Canadá determina regimes baseados em risco para veterinários e trabalhadores de laboratório, promovendo uma absorção estável de base. Programas comunitários como a clínica gratuita de 2025 de Brownsville reforçam o acesso equitativo.

Mercado de Vacinas contra a Raiva na APAC, EMEA e América do Sul

A Ásia-Pacífico registra o CAGR regional mais rápido, de 6,32%. A Índia e a China entregam atualmente mais de 1 bilhão de doses de vacinas anualmente e suprem mais de 85% da demanda regional internamente. O tamanho do mercado de vacinas contra a raiva na China está previsto para ultrapassar 15,56 bilhões de RMB (2,17 bilhões de USD) até 2031, impulsionado pelo crescente número de animais de estimação em áreas urbanas e pelos pipelines de inovação locais. Formulações sem soro e combinadas devem ser as primeiras a ser adotadas nesse ambiente. Europa, Oriente Médio e África, e América do Sul formam um conjunto diversificado de oportunidades. Na Europa, o Rabipur/RabAvert da Bavarian Nordic superou as expectativas de vendas em 2024, destacando uma demanda premium resiliente. Iniciativas da União Africana, como o PAVM, visam expandir a fabricação local por meio de financiamento e transferência de tecnologia, sinalizando mudanças no lado da oferta a longo prazo. A América do Sul demonstra progresso sustentado: os casos humanos transmitidos por cães caíram 98% desde 1983, mas os governos ainda priorizam campanhas caninas para manter uma cobertura de ≥80%.

Cenário Competitivo

O mercado de vacinas contra a raiva apresenta uma estrutura moderadamente consolidada. As multinacionais ocidentais — Sanofi SA, GlaxoSmithKline plc e Merck & Co., Inc. — controlam os canais premium nos países de alta renda por meio de atualizações contínuas de formulação e sólidos históricos em licitações. Os fabricantes asiáticos — Bharat Biotech, AIM Vaccine Co., Ltd., Indian Immunologicals Ltd. — buscam liderança em valor e distribuição localizada em mercados sensíveis ao custo, frequentemente aproveitando transferências de tecnologia para acelerar a escala. O candidato com adjuvante PIKA da YS Biopharma ressalta como os entrantes de biotecnologia estão conquistando posições diferenciadas com perfis de imunidade acelerada.

Alianças estratégicas e contratos de preparação pública sustentam a lucratividade. A Bavarian Nordic registrou DKK 441 milhões (USD 67,59 milhões) de lucro operacional no 1º semestre de 2024, com a demanda contratual amortecendo a volatilidade do mercado. O codesenvolvimento tecnológico — como parcerias de produção sem soro — mitiga riscos regulatórios e amplia o acesso geográfico. A inovação em espaços inexplorados em torno de formulações termoestáveis e adesivos de microarranjo oferece caminhos de diferenciação, enquanto as plataformas de descoberta baseadas em IA destacadas pela Zoetis anunciam a polinização cruzada entre os pipelines animal e humano.

As restrições de oferta clínica criam janelas de entrada para produtores ágeis capazes de atender pedidos de aumento repentino. As empresas que integram cadeia de frio vertical ou adotam modelos regionais de envase e acabamento estão melhor posicionadas para capturar licitações incrementais. O equilíbrio do portfólio entre os pilares de PEP e as extensões de PrEP, mRNA ou anticorpos monoclonais provavelmente determinará os ganhos de participação a longo prazo.

Líderes do Setor de Vacinas contra a Raiva

Sanofi SA

GlaxoSmithKline plc

Merck & Co., Inc.

Zoetis Inc.

Boehringer Ingelheim International GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Vacinas contra a Raiva

- Sanofi

- GlaxoSmithKline

- Merck

- Zoetis

- Boehringer Ingelheim

- Pfizer

- Elanco

- Virbac

- Bharat Biotech

- AIM Vaccine Co., Ltd.

- Chengdu Institute of Biological Products

- Indian Immunologicals

- Kamada Ltd.

- Kedrion Biopharma

- CSL Behring

- Grifols

- Liaoning Cheng Da Co., Ltd.

- Shuanglin Bio-Pharmaceutical Co., Ltd.

Desenvolvimento Recente do Setor no Mercado de Vacinas contra a Raiva

- Maio de 2025: A AIM Vaccine solicitou aprovação da primeira vacina antirrábica humana sem soro do mundo após resultados positivos na Fase III, com linhas de produção em larga escala já validadas

- Abril de 2025: A LakeShore Biopharma lançou a vacina YSJA com um dispositivo de transferência de líquido de uso único, visando os canais de farmácias de varejo

- Junho de 2024: A Gavi lançou financiamento para vacinas de PEP humana em mais de 50 países no âmbito da iniciativa "Zero até 30", expandindo o mercado endereçável de vacinas contra a raiva na África e na Ásia.

- Agosto de 2024: A Bavarian Nordic superou as metas de vendas do 1º semestre, desencadeando um pagamento de marco de DKK 186 milhões à GSK pelo Rabipur/RabAvert.

- Abril de 2024: A LakeShore Biopharma lançou a vacina YSJA com um dispositivo de transferência de líquido de uso único, visando os canais de farmácias de varejo.

Mercado de Vacinas contra a Raiva Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado global de vacinas contra a raiva como todo biológico em conformidade com as BPF que elicia imunidade ativa contra o vírus da raiva em humanos ou animais, abrangendo vacinas de cultura celular e de embrião de frango distribuídas por meio de licitações públicas, hospitais, clínicas de viagem, práticas veterinárias e farmácias físicas ou online em todo o mundo.

Exclusões do Escopo: Imunoglobulinas antirrábicas terapêuticas, consumíveis de cuidados com feridas e candidatos experimentais de DNA ou anticorpos monoclonais estão fora do escopo.

Visão Geral da Segmentação

- Por Tipo de Produto

- Vacina de Rim de Hamster Bebê (BHK)

- Vacina Antirrábica de Embrião de Frango Purificado

- Vacina Antirrábica de Células Vero

- Outros Tipos de Produto

- Por Tipo de Vacinação

- Vacinação Pré-Exposição (PrEP/PEV)

- Profilaxia Pós-Exposição (PEP)

- Por Usuário Final

- Humanos

- Animais

- Por Canal de Distribuição

- Aquisição de Saúde Pública e Programas de Imunização em Massa

- Hospitais e Clínicas de Viagem

- Clínicas Veterinárias

- Farmácias Físicas e Online

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram clínicos de doenças infecciosas, oficiais nacionais de imunização, chefes de saúde pública veterinária e responsáveis por aquisições na Ásia, África, Europa e nas Américas. Acompanhamentos foram realizados sempre que os dados preliminares de adoção, estoque de reserva ou preços divergiam das realidades de campo.

Pesquisa Secundária

Começamos com as tabelas de prevalência da Organização Mundial da Saúde, os arquivos de incidência de mordidas do CDC dos EUA e os painéis de vacinação canina da OIE, que nos permitiram dimensionar a demanda potencial por país. Os registros alfandegários no UN Comtrade e o rastreador de remessas Volza revelaram os fluxos de doses transfronteiriços e os preços de transferência típicos. As varreduras de patentes da Questel, periódicos revisados por pares e relatórios anuais dos fabricantes expuseram as mudanças no pipeline e os fatores de custo. Nosso acesso pago ao D&B Hoovers e ao Dow Jones Factiva ajudou a rastrear receitas de empresas e adjudicações de licitações. As fontes mencionadas são ilustrativas; muitos conjuntos de dados públicos e proprietários adicionais apoiaram esta fase.

Dimensionamento de Mercado e Previsão

Primeiro construímos a linha de base de cima para baixo a partir de contagens de mordidas humanas e caninas, protocolos de doses e orçamentos de aquisição. Em seguida, verificamos com consolidações seletivas de fornecedores de baixo para cima e auditorias de canais. Cinco impressões digitais do mercado — cobertura de vacinação canina, kits de PEP emitidos, preço médio do esquema, ritmo de eliminação gradual da vacina de tecido nervoso e densidade de clínicas veterinárias — ancoram os resultados de volume e valor. A regressão multivariada combinada com análise de cenários projeta cada impulsionador ao longo do período de previsão, enquanto as perspectivas de moeda e custo de insumos refinam as curvas de preços. As médias regionais preenchem quaisquer lacunas de baixo para cima sinalizadas para revisão.

Validação de Dados e Ciclo de Atualização

Executamos verificações de anomalias em relação aos benchmarks da OMS e alfandegários, escalamos variações acima de cinco por cento para um revisor sênior e atualizamos o modelo anualmente, com atualizações intermediárias após grandes licitações ou alertas de segurança. Uma revisão final do analista antes da publicação garante aos clientes a visão mais atualizada.

Por que a Linha de Base de Vacinas contra a Raiva da Mordor é Confiável

Os dados publicados frequentemente divergem; alguns separam os segmentos humano e veterinário, usam anos-base mais antigos ou avaliam licitações subsidiadas ao custo. Nosso modelo de 2025 cobre ambos os segmentos ao preço de venda do fabricante e se baseia em pools de demanda respaldados por epidemiologia, que é onde a Mordor Intelligence se diferencia.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,33 B (2025) | ||

| USD 1,20 B (2022) | Consultoria Global A | Ano-base mais antigo; preços do setor público não ajustados |

| USD 1,10 B (2023) | Portal do Setor B | Exclui PrEP humana; validação de campo limitada |

| USD 0,64 B (2018) | Consultoria Regional C | Escopo de cinco países; inflação não normalizada |

Ao unir a epidemiologia atual, a cobertura de dois segmentos e premissas explícitas, entregamos uma linha de base equilibrada que os usuários podem reproduzir e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vacinas contra a raiva?

O mercado é avaliado em USD 1,40 bilhão em 2026 e está previsto para crescer para USD 1,79 bilhão até 2031.

Qual região lidera o mercado de vacinas contra a raiva?

A América do Norte detém a maior participação, de 40,20% em 2025, beneficiando-se de uma forte infraestrutura de saúde e normas de vacinação preventiva.

Por que a profilaxia pós-exposição domina a demanda?

A PEP representa 77,20% do volume porque a raiva é quase sempre fatal após o aparecimento dos sintomas, tornando a vacinação imediata após a exposição essencial

Com que velocidade o mercado da Ásia-Pacífico está crescendo?

A Ásia-Pacífico está projetada para expandir a um CAGR de 6,32% entre 2026 e 2031, impulsionada por programas governamentais e escala de fabricação local.

Quais mudanças tecnológicas estão moldando os produtos futuros?

Refinamentos de cultura celular, construtos de mRNA com esquemas de duas doses e alternativas de anticorpos monoclonais às imunoglobulinas são as principais inovações esperadas para ampliar o acesso e melhorar a segurança.

Como as farmácias de varejo estão influenciando a distribuição de vacinas?

Os investimentos em manuseio de cadeia de frio e dispositivos de segurança de uso único permitem que as farmácias administrem vacinas antirrábicas de forma conveniente, sustentando um CAGR de 6,76% para este canal até 2031.

Página atualizada pela última vez em: