Tamanho e Participação do Mercado de Dolomita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

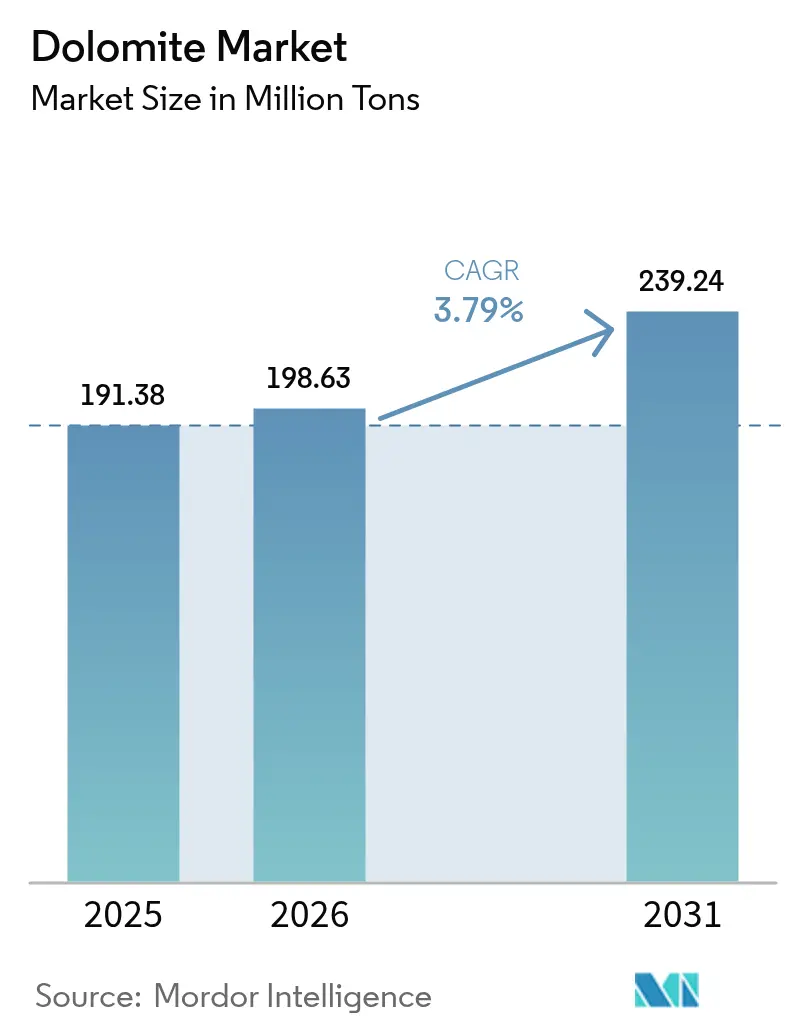

| Volume do Mercado (2026) | 198.63 Milhões de toneladas |

| Volume do Mercado (2031) | 239.24 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dolomita por Mordor Intelligence

O tamanho do mercado de Dolomita em 2026 é estimado em 198,63 milhões de toneladas, crescendo a partir do valor de 2025 de 191,38 milhões de toneladas, com projeções para 2031 indicando 239,24 milhões de toneladas, crescendo a um CAGR de 3,79% no período de 2026 a 2031. A expansão ressalta o papel consolidado do mineral como material de duplo óxido que fornece cálcio e magnésio para fundentes na fabricação de aço, agregados para construção e meios de nova geração para tratamento de água. A Ásia-Pacífico continua a ditar o ritmo de consumo, impulsionada pela elevada produção de aço bruto da China, pela expansão da infraestrutura da Índia e pela lacuna de financiamento multitrilionária da ASEAN para estradas, portos e usinas de energia. Os usuários industriais favorecem a dolomita quando a resiliência a altas temperaturas, a eficiência na formação de escória ou o tamponamento de pH são essenciais, conferindo ao material vantagens de custo e desempenho sobre substitutos de óxido único. A descarbonização contínua nas operações de vidro, cimento e aço com capacidade para hidrogênio adiciona mais uma camada estrutural de demanda, ao exigir formulações refratárias e composições de fundentes que suportem ciclos térmicos mais severos.

Principais Conclusões do Relatório

- Por tipo de mineral, a dolomita calcinada liderou com 46,21% da participação no mercado de dolomita em 2025, enquanto a dolomita sinterizada está projetada para crescer ao CAGR mais rápido de 4,53% até 2031.

- Por indústria utilizadora final, a mineração e metalurgia correspondeu a 34,87% do tamanho do mercado de dolomita em 2025, enquanto o tratamento de água deverá registrar o maior CAGR de 4,29% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico comandou 53,39% do volume global em 2025 e está prevista para expandir a um CAGR de 4,62% até 2031, superando todas as outras regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dolomita

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento dos Gastos com Construção na Ásia-Pacífico | +1.2% | Núcleo da Ásia-Pacífico, com expansão para o MEA | Médio prazo (2-4 anos) |

| Expansão Global da Produção de Aço e Ferro | +0.9% | Global, concentrada na China, Índia e ASEAN | Longo prazo (≥ 4 anos) |

| Regulamentações Ambientais Impulsionando a Demanda por Condicionamento de Solo | +0.7% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento das Expansões de Capacidade de Vidro e Cerâmica | +0.5% | Global, com ênfase na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Projetos-Piloto de Remoção de PFAS em Águas Residuais Usando Adsorventes de Dolomita | +0.4% | Foco regulatório na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Gastos com Construção na Ásia-Pacífico

O pipeline de investimentos em infraestrutura da Ásia-Pacífico requer USD 26 trilhões até 2030, impulsionando o consumo sustentado de aditivos de cimento derivados de dolomita e agregados para construção[1]Banco Asiático de Desenvolvimento, "Lacuna de Financiamento de Infraestrutura da ASEAN," adb.org . Os programas de reurbanização urbana da China e o Plano Nacional de Infraestrutura da Índia ampliam o mercado de dolomita de grau fundente na produção de clínquer, onde o óxido de magnésio melhora a durabilidade do concreto. As vantagens logísticas incentivam os empreiteiros nos contextos arquipelágicos da ASEAN a substituir o calcário importado pela dolomita extraída localmente, contraindo o fornecimento regional e elevando os preços. Os produtores com pedreiras próximas a megalópoles costeiras obtêm margens mais elevadas graças a distâncias de transporte mais curtas. Os programas de certificação de sustentabilidade que promovem insumos de baixo carbono e provenientes de fontes locais consolidam ainda mais os fornecedores regionais.

Expansão Global da Produção de Aço e Ferro

Os investimentos em fornos elétricos a arco na Índia e no Sudeste Asiático continuam a aumentar a demanda por dolomita calcinada, que se combina com a sílica para formar escória de baixa viscosidade. A trajetória de crescimento é reforçada pelos testes de produção de aço à base de hidrogênio, que operam a temperaturas mais elevadas e necessitam de revestimentos refratários enriquecidos com grãos de dolomita sinterizada. A composição de duplo óxido reduz os estoques de matérias-primas, pois um único insumo fornece tanto CaO quanto MgO. À medida que as mini-usinas proliferam próximas a fontes de sucata, seus operadores preferem fundentes que chegam pré-calcinados e com certificação de qualidade, criando nichos premium para mineradoras integradas que também operam fornos rotativos.

Regulamentações Ambientais Impulsionando a Demanda por Condicionamento de Solo

As diretrizes da Agência de Proteção Ambiental dos EUA sobre saúde do solo e a estratégia Do Prado ao Prato da União Europeia elevam o papel da dolomita na agricultura de precisão, especialmente para solos deficientes em magnésio. Os reguladores estipulam faixas de tolerância mais rígidas para pH e liberação de nutrientes, orientando os agricultores para produtos de maior pureza e menor teor de impurezas. Os mesmos regulamentos levantam alertas sobre fragmentos de microplásticos em calcário a granel, incentivando auditorias que favorecem operadores com cadeias de fornecimento rastreáveis e sistemas de armazenamento cobertos. A certificação premium desbloqueia diferenciais de preço e incentiva investimentos contínuos em processos nas plantas de moagem e peneiramento.

Aumento das Expansões de Capacidade de Vidro e Cerâmica

Os produtores de vidro técnico na Ásia e na Europa comprovaram que a dolomita reduz a viscosidade da fusão e diminui os insumos de energia dos fornos, alinhando-se com os roteiros de emissões líquidas zero que buscam reduções de dois dígitos em CO₂ por tonelada de produto. Paralelamente, os fabricantes de cerâmica avançada utilizam dolomita em pó fino como fonte de magnésio que melhora a resistência ao choque térmico em substratos para sensores de escapamento automotivo e eletrônicos de consumo. As reformas de fornos com combustão em oxicombustão favorecem os tijolos refratários com infusão de dolomita, pois resistem à oxidação acelerada em atmosferas ricas em oxigênio. Os produtores situados em regiões com forte penetração de energias renováveis podem aprimorar ainda mais a narrativa de baixo carbono, citando matrizes elétricas mais verdes em seus locais de calcinação.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Substituição por Cargas de Rocha Ígnea Mais Baratas | -0.8% | Global, especialmente em aplicações sensíveis a custos | Curto prazo (≤ 2 anos) |

| Obstáculos Mais Rigorosos de Licenciamento de Uso do Solo e Mineração | -0.6% | América do Norte e UE, com expansão global | Médio prazo (2-4 anos) |

| Escrutínio da Calagem Agrícola quanto à Contaminação por Microplásticos | -0.3% | Foco regulatório na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por Cargas de Rocha Ígnea Mais Baratas

Usuários sensíveis a preços nos mercados de agregados e refratários de baixa especificação frequentemente migram para olivina ou basalto quando os prêmios da dolomita se ampliam. O maior teor de magnésio da olivina e sua disponibilidade a partir do litoral da Noruega e da Turquia acrescentam tensão competitiva na Europa. O crescimento dos agregados de concreto reciclado em obras públicas limita ainda mais a demanda por dolomita virgem. Os fornecedores respondem diferenciando-se pela consistência química e agrupando suporte técnico que documenta a eficiência na formação de escória.

Escrutínio da Calagem Agrícola quanto à Contaminação por Microplásticos

A Autoridade Europeia para a Segurança dos Alimentos está a rever as vias de entrada de microplásticos em produtos de correção do solo, incluindo a cal de dolomita[2]Autoridade Europeia para a Segurança dos Alimentos, "Microplásticos em Alimentos e Rações," efsa.europa.eu . Novos protocolos de testes laboratoriais poderiam desqualificar materiais de grau inferior que contenham fragmentos de polímeros provenientes de correias transportadoras ou embalagens. Os produtores de alta pureza que já operam linhas de trituração enclausuradas obtêm uma vantagem de pioneirismo e podem capturar participação de mercado premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Mineral: Graus Calcinados Sustentam a Demanda de Aço e Refratários

As variantes calcinadas capturaram 46,21% da participação no mercado de dolomita em 2025, à medida que os fabricantes de aço demandavam óxidos reativos para ligar sílica e alumina a temperaturas de forno de 1.700 °C. O tamanho do mercado de dolomita para graus calcinados está previsto para expandir em consonância com as adições de capacidade de fornos elétricos a arco e as reformas de descarbonização que dependem da eficiência na formação de escória. As formas sinterizadas estão prontas para superar os outros produtos a um CAGR de 4,53%, pois os fornos com capacidade para hidrogênio requerem tijolos que suportem fluxos de calor mais elevados. Nesse contexto, o mercado de dolomita cria faixas de preço vinculadas à densidade a granel e aos níveis residuais de CO₂.

Avanços tecnológicos como os fornos de eixo vertical com combustão enriquecida com oxigênio melhoram o rendimento da calcinação enquanto reduzem a intensidade de combustível. Os produtores também aceleram a implementação de classificadores ópticos automatizados para garantir alimentação com baixo teor de sílica. Os pellets aglomerados permanecem um nicho, porém estratégico, no tratamento de água, onde a dissolução controlada evita a dosagem excessiva. À medida que os municípios padronizam os sistemas de remediação de PFAS, os fornecedores de pellets podem cotizar preços mais elevados do que para finos brutos, melhorando os perfis de margem.

Por Indústria Utilizadora Final: Tratamento de Água Rompe com o Núcleo Tradicional

A mineração e a metalurgia retiveram 34,87% do volume em 2025, sustentadas pela demanda estável de fundentes para aço fundido e pelo consumo de refratários. No entanto, o tamanho do mercado de dolomita alocado ao tratamento de água está projetado para crescer mais rapidamente, a um CAGR de 4,29%, refletindo a urgência regulatória para tratar contaminantes legados. As empresas de serviços públicos apreciam a química de dupla função da dolomita — adsorção mais tamponamento de pH — em detrimento de meios de uso único. A adoção em fase piloto já deslocou as compras de cargas spot ocasionais para compromissos de offtake plurianuais.

A agricultura permanece uma base resiliente, mas o crescimento futuro depende de pós micronizados com valor agregado e baixa contaminação certificada. O setor de cimento beneficia-se da otimização do clínquer que utiliza dolomita para equilibrar o MgO e reduzir a intensidade de CO₂, alinhando-se com as reformas de captura de carbono em plantas integradas. Enquanto isso, os clientes de vidro e cerâmica solicitam distribuições granulométricas mais rigorosas para garantir a homogeneidade da fusão em produtos técnicos avançados, sustentando um aumento confiável de demanda em dígitos simples médios até 2030.

Análise Geográfica

A Ásia-Pacífico comandou 53,39% do volume global em 2025 e adicionará capacidade a um CAGR de 4,62%, à medida que megaprojetos como os corredores ferroviários de alta velocidade da Índia e a nova capital da Indonésia consomem agregados de grau fundente. A consolidação chinesa nas minas de magnesita e dolomita a montante estabiliza a qualidade do fornecimento, permitindo que as empresas refratárias atendam às especificações dos fornos de hidrogênio sem importar matéria-prima europeia. As principais siderúrgicas do Japão testam tijolos de dolomita de maior pureza em módulos-piloto de redução direta por hidrogênio, reforçando a gravidade tecnológica da região.

A América do Norte apresenta dinâmicas equilibradas: a demanda herdada de usinas siderúrgicas integradas na região dos Grandes Lagos coexiste com novas oportunidades em sistemas de remoção de PFAS exigidos pela Agência de Proteção Ambiental dos EUA. Os mineradores canadenses aproveitam as ligações ferroviárias para enviar material sinterizado premium às mini-usinas do Centro-Oeste dos EUA, enquanto o crescimento automotivo do México estimula a produção de substratos cerâmicos que requerem dolomita finamente moída.

A Europa mantém uma demanda estável proveniente da descarbonização do vidro e das regulamentações de agricultura orgânica. As reformas de fornos na Alemanha favorecem o fundente de dolomita com baixo CO₂, enquanto França e Itália continuam a valorizar condicionadores de solo que liberam magnésio lentamente. As fundições nórdicas recorrem a tijolos sinterizados de alta densidade provenientes de pedreiras domésticas, reduzindo a dependência de importações e encurtando os prazos de entrega.

Cenário Competitivo

O mercado global de dolomita abriga uma composição moderadamente fragmentada, na qual os cinco principais participantes detêm uma participação combinada estimada de 45-55%. Carmeuse e Lhoist capitalizam sobre extensas redes de pedreiras e fornos próprios para fornecer tanto fundentes em bloco quanto pós moídos em vários continentes. Imerys persegue nichos de maior margem, como a cerâmica técnica, integrando laboratórios de clientes em seus centros de P&D. Nordkalk aproveita as rotas marítimas do Mar Báltico para entregar composição química consistente às usinas siderúrgicas do Norte da Europa, reduzindo o custo entregue em comparação com concorrentes do interior.

A atividade estratégica concentra-se na calcinação energeticamente eficiente, no agendamento digital de minas e em linhas de granulação a jusante que visam clientes de fertilizantes e filtração. A expansão de 2024 da Omya na granulação de fertilizantes especiais no Kansas exemplifica as movimentações para a agricultura que obtêm preços premium. O plano de contenção de custos da RHI Magnesita de julho de 2025 ressalta a vulnerabilidade à demanda cíclica de aço, mas também destaca o potencial positivo dos graus refratários proprietários para fornos de hidrogênio. Os operadores regionais menores defendem sua participação oferecendo entrega just-in-time dentro de raios de 200 km, mitigando os custos de frete que frequentemente superam o valor do minério bruto de pedreira.

Líderes do Setor de Dolomita

Calcinor

Lhoist

Carmeuse

Imerys

Omya AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: RHI Magnesita adquiriu a Resco Group, sediada nos EUA, por USD 430 milhões, fortalecendo sua presença no mercado norte-americano e expandindo seu portfólio de refratários à base de dolomita. A transação aprimora as capacidades da empresa para atender às indústrias siderúrgica e cimenteira com materiais de alto desempenho para aplicações industriais.

- Março de 2023: REFRACTARIOS KELSEN S.A., parte da Calcinor, estabeleceu uma nova instalação de fabricação de tijolos de dolomita queimada em Aduna (Guipúzcoa), fortalecendo sua posição de liderança europeia. A planta conta com sistemas avançados de automação e processos de produção ambientalmente sustentáveis para a fabricação de dolomita refratária.

Escopo do Relatório Global do Mercado de Dolomita

A dolomita é um mineral carbonatado anidro rico em magnésio, cálcio e alguma quantidade de ferro. A mineração de dolomita é um mineral não metálico que pode ser utilizado para produzir cerâmicas, compósitos, vidro e materiais refratários. A dolomita é utilizada em mineração, manufatura, refino e construção, entre outras finalidades.

O mercado de dolomita é segmentado por tipo de mineral, indústria utilizadora final e geografia. Por tipo de mineral, o mercado é segmentado em aglomerada, calcinada e sinterizada. Por indústria utilizadora final, o mercado é segmentado em agricultura, cerâmica e vidro, cimento, mineração e metalurgia, produtos farmacêuticos, tratamento de água e outros (ração animal, etc.). O relatório também abrange o tamanho do mercado e as previsões para o mercado em 15 países ao redor do mundo. Para cada segmento, o dimensionamento e as previsões do mercado foram elaborados com base no volume (toneladas).

| Calcinada |

| Aglomerada |

| Sinterizada |

| Mineração e Metalurgia |

| Agricultura |

| Cimento |

| Cerâmica e Vidro |

| Tratamento de Água |

| Produtos Farmacêuticos |

| Outras Indústrias Utilizadoras Finais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Mineral | Calcinada | |

| Aglomerada | ||

| Sinterizada | ||

| Por Indústria Utilizadora Final | Mineração e Metalurgia | |

| Agricultura | ||

| Cimento | ||

| Cerâmica e Vidro | ||

| Tratamento de Água | ||

| Produtos Farmacêuticos | ||

| Outras Indústrias Utilizadoras Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de dolomita?

O mercado de dolomita está estimado em 198,63 milhões de toneladas em 2026 e previsto para atingir 239,24 milhões de toneladas até 2031.

Qual região lidera o consumo global?

A Ásia-Pacífico ocupa a posição de destaque com 53,39% de participação em 2025 e a perspectiva de CAGR mais rápida de 4,62%.

Qual indústria utilizadora final está crescendo mais rapidamente?

Espera-se que o setor de tratamento de água registre o maior CAGR de 4,29% até 2031.

Por que os graus de dolomita sinterizada estão ganhando atenção?

Os fornos de aço com capacidade para hidrogênio e a cerâmica avançada necessitam de produtos sinterizados para maior resistência ao choque térmico.

Página atualizada pela última vez em: