Tamanho e Participação do Mercado de Ligas de Brasagem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.48 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.02 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ligas de Brasagem pela Mordor Intelligence

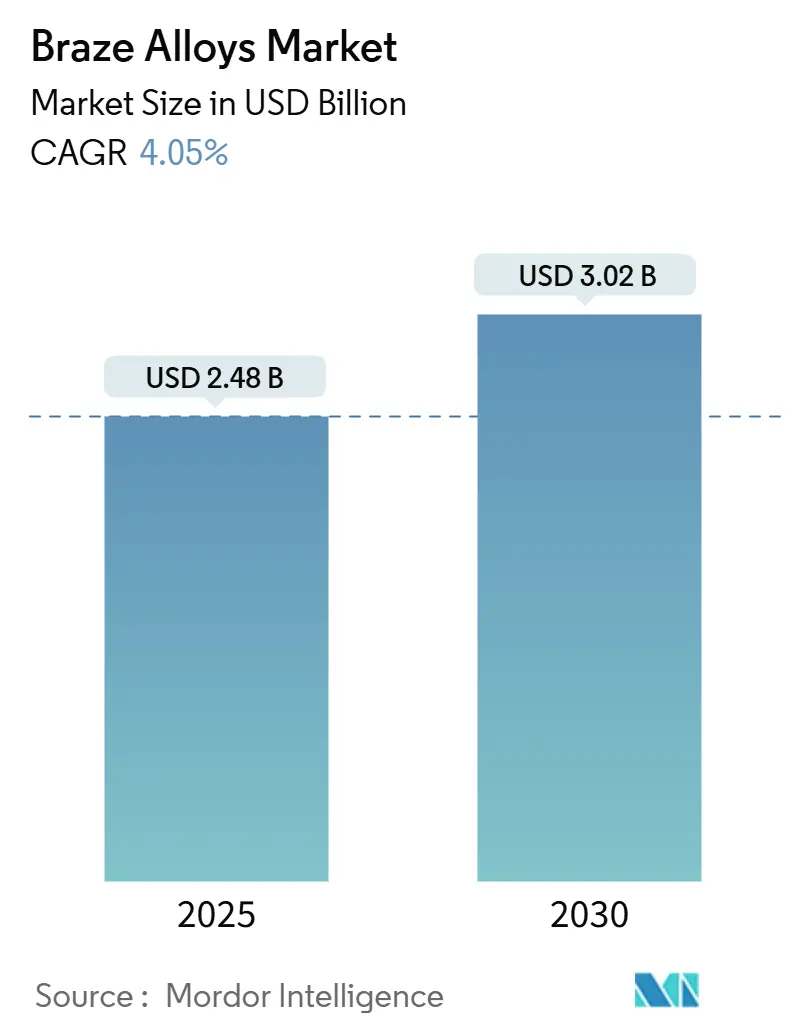

O tamanho do mercado de ligas de brasagem situa-se em USD 2,48 bilhões em 2025 e está no caminho de atingir USD 3,02 bilhões até 2030, refletindo um CAGR de 4,05%. O mercado ganha força com a crescente demanda por junção de metais de precisão em trocadores de calor automotivos, eletrônicos de potência para veículos elétricos e estruturas aeroespaciais avançadas. A substituição constante da soldagem pela brasagem em operações de temperatura média mantém os volumes elevados, enquanto novas ligas de folha amorfa ampliam a janela de aplicação para montagens de metais dissimilares. A Ásia-Pacífico domina o volume e crescimento, apoiada pelo boom do alumínio secundário da China e expansões da capacidade eletrônica regional. Os participantes da cadeia de suprimentos agora favorecem formulações de alto desempenho sobre graus orientados por preço, indicando uma mudança para compras orientadas pela qualidade em todo o mercado de ligas de brasagem.

Principais Conclusões do Relatório

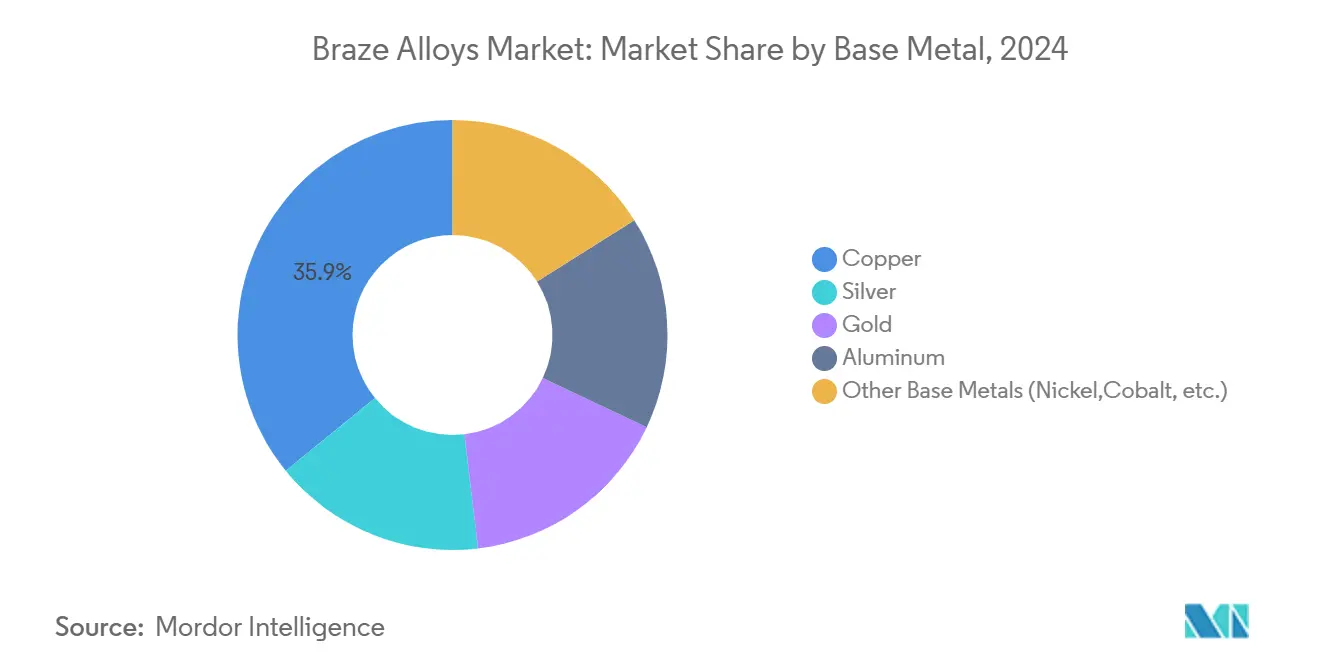

- Por metal base, materiais de enchimento à base de cobre lideraram com 35,86% da participação do mercado de ligas de brasagem em 2024; outras ligas de metal base, como ligas à base de níquel e cobalto, projetam-se para expandir com CAGR de 4,71% até 2030.

- Por forma do material de enchimento, produtos de vareta e arame detiveram 30,94% do tamanho do mercado de ligas de brasagem em 2024, enquanto anéis e pré-formas avançam com CAGR de 4,97% até 2030.

- Por faixa de temperatura, brasagem de temperatura média respondeu por 50,55% da receita em 2024; graus de alta temperatura estão previstos para registrar CAGR de 4,54% até 2030.

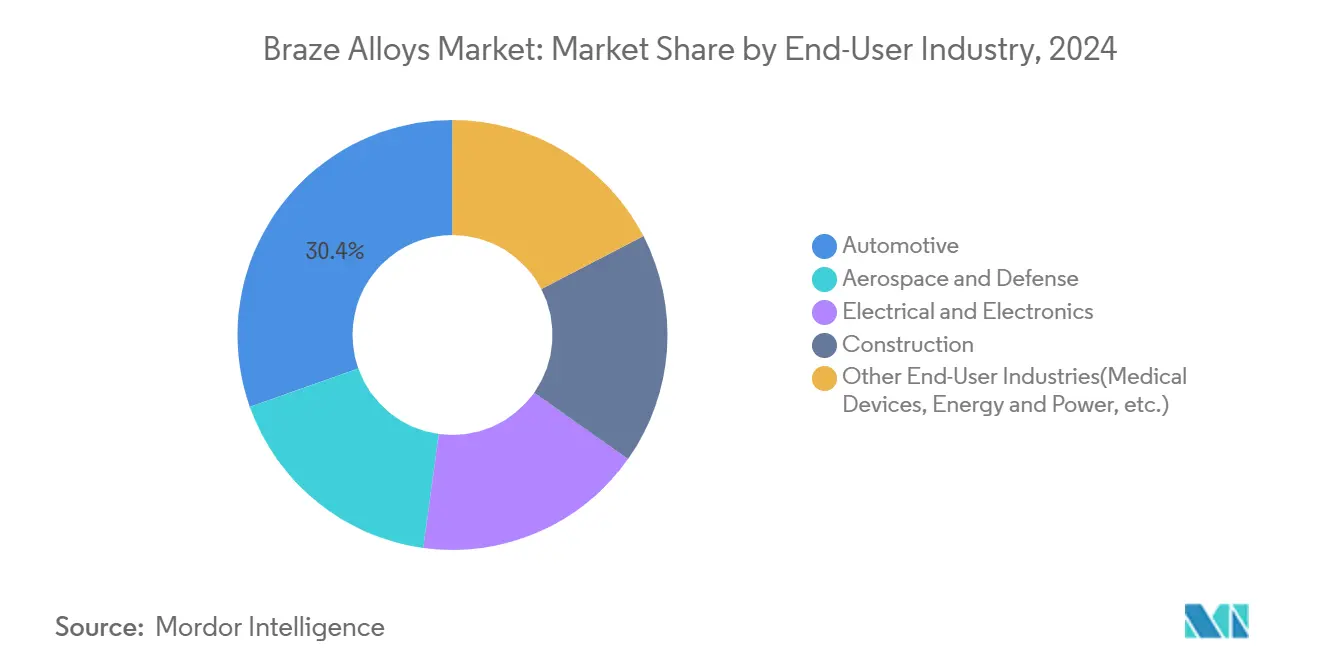

- Por indústria de usuário final, automotiva capturou 30,42% do mercado de ligas de brasagem em 2024, enquanto outros usuários finais, como dispositivos médicos e aplicações energéticas, estão crescendo mais rapidamente com CAGR de 4,86%.

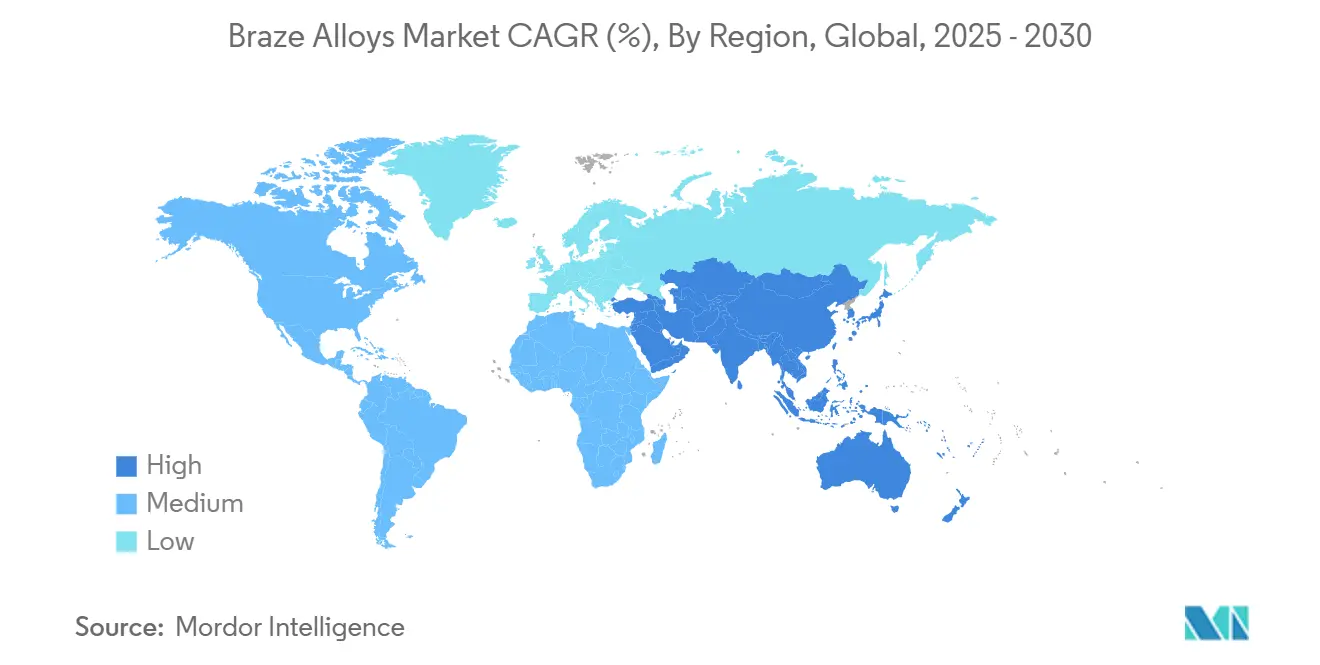

- Por geografia, Ásia-Pacífico comandou 46,28% da receita global em 2024 e está definida para expandir com CAGR de 5,03% até 2030, tornando-se a região de crescimento mais rápido.

Tendências e Insights do Mercado Global de Ligas de Brasagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adoção da brasagem sobre soldagem e solda | +0.8% | Global, com adoção mais forte na APAC e América do Norte | Médio prazo (2-4 anos) |

| Demanda crescente por ligas à base de alumínio em trocadores de calor automotivos | +0.9% | Global, concentrada em polos de fabricação automotiva | Curto prazo (≤ 2 anos) |

| Ascensão de ligas de folha amorfa permitindo junções dissimilares de baixa temperatura | +0.5% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Absorção de eletrônicos de potência para veículos elétricos de pastas de indução à base de Ni | +0.7% | Núcleo APAC, transbordamento para América do Norte e UE | Médio prazo (2-4 anos) |

| Crescimento da indústria de HVAC e refrigeração | +0.6% | Global, com ênfase em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção da Brasagem sobre Soldagem e Solda

Os fabricantes favorecem a brasagem porque ela une materiais em temperaturas mais baixas, o que preserva as propriedades do metal base críticas para montagens de tolerância apertada em aplicações aeroespaciais e eletrônicas. A brasagem em forno consolida múltiplas juntas em um único ciclo, eliminando etapas sequenciais de soldagem, reduzindo mão de obra e minimizando distorção. Químicas de material de enchimento melhoradas agora correspondem à resistência de juntas soldadas enquanto oferecem maior resistência à fadiga, tornando a brasagem o processo de escolha para estruturas complexas de parede fina. Fornecedores automotivos relatam tempos de takt mais curtos em linhas de radiador de alumínio após mudar do reparo manual de solda para brasagem em lote. À medida que os OEMs impulsionam a fabricação enxuta, este impulsionador fortalece o mercado de ligas de brasagem através de faixas de temperatura média.

Demanda Crescente por Ligas de Alumínio em Trocadores de Calor Automotivos

Veículos elétricos e motores de combustão turboalimentados requerem sistemas compactos de gerenciamento térmico. Materiais de enchimento de alumínio-silício formam juntas à prova de vazamentos sem comprometer metas de peso leve vitais para autonomia e economia de combustível. A implementação de refrigerantes A2L apertou os requisitos de integridade das juntas, impulsionando ainda mais os volumes de material de enchimento. Tecnologias de fluxo como NOCOLOK entregam molhamento uniforme em fornos de atmosfera controlada, suportando produção anual na casa dos milhões de unidades em plantas de trocadores de calor Tier-1. Estes fatores se traduzem em alta demanda de curto prazo por ligas de alumínio, elevando o mercado de ligas de brasagem em clusters automotivos através de APAC, NAFTA e Europa.

Ascensão de Ligas de Folha Amorfa Permitindo Junções Dissimilares de Baixa Temperatura

Folhas amorfas, produzidas por resfriamento rápido, não possuem contornos de grão e assim resistem à falha frágil ao unir metais com diferentes taxas de expansão térmica. Folhas de titânio-zircônio-cobre-níquel alcançaram resistências de junta de 224 MPa a 900 °C em componentes Ti-6Al-4V. OEMs aeroespaciais exploram essas folhas para fixar compósitos de matriz cerâmica a estruturas metálicas, um passo impossível com ligas convencionais. A tecnologia está em comercialização inicial, mas promete volume de longo prazo à medida que construtores de aeronaves escalam estruturas compostas. Projetos em andamento na América do Norte e Europa indicam pipelines de P&D sustentados que moldarão o mercado de ligas de brasagem em direção a produtos especiais de alto valor.

Absorção de Eletrônicos de Potência para Veículos Elétricos de Pastas de Indução à Base de Níquel

Montagens de bateria e inversor enfrentam oscilações de temperatura de −40 °C a 150 °C. Pastas ricas em níquel, ativadas por aquecedores de indução, criam juntas localizadas com resistências abaixo de 50 µΩ, atendendo demandas elétricas rigorosas. Ciclos de indução completam em menos de 30 segundos, protegendo chips sensíveis de carbeto de silício e reduzindo tempo de takt comparado à brasagem em forno. OEMs chineses e coreanos já especificam essas pastas para junções barramento-substrato. Adoção de médio prazo através de plataformas globais de veículos elétricos suporta ganhos incrementais de CAGR para o mercado de ligas de brasagem em nichos de eletrônicos de alta potência.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidade dos preços de metais base | -0.6% | Global, com maior impacto em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Proibições regulamentares de metais tóxicos (Cd, Pb) | -0.4% | UE e América do Norte liderando, expandindo globalmente | Médio prazo (2-4 anos) |

| Substituição por fabricação aditiva | -0.3% | Regiões de fabricação avançada, impacto atual limitado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Metais Base

Cobre e prata exibem oscilações acentuadas de preço devido a gargalos de suprimento e demanda de infraestrutura[1]Analistas do Banco Mundial, "Preços de Metais Devem Permanecer Altos em 2024-25," Blogs do Banco Mundial, blogs.worldbank.org. Picos de custo comprimem margens para produtores de material de enchimento, que fazem hedge de metais ou repassam custos aos clientes, arriscando adiamentos de pedidos em setores sensíveis ao preço como HVAC e eletrodomésticos. A volatilidade leva alguns fabricadores a considerar fixação mecânica, colocando pressão descendente no mercado de ligas de brasagem durante ciclos de curto prazo. Estratégias de sourcing equilibradas e reformulações de liga com menor conteúdo de metal nobre compensam parcialmente a restrição, mas não podem neutralizar completamente a exposição.

Proibições Regulamentares de Metais Tóxicos

As estruturas RoHS e REACH europeias eliminaram gradualmente cádmio e chumbo na maioria das ligas de brasagem, obrigando produtores a qualificar novas químicas[2]Grupo Wieland, "Wieland Adquire Farmers Copper," Wieland, wieland.com. Projetos de reformulação requerem testes extensivos para molhamento, corrosão e desempenho mecânico, atrasando lançamentos de produtos e elevando gastos de P&D. Fornecedores regionais menores enfrentam barreiras de custo e arriscam perder participação para multinacionais integradas com recursos mais profundos. Embora a mudança impulsione inovação, a disrupção interina tempera a demanda em aplicações legadas, restringindo marginalmente o crescimento do mercado de ligas de brasagem durante o médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Metal Base: Cobre Mantém a Liderança Enquanto Níquel e Cobalto Ditam os Ganhos

Materiais de enchimento à base de cobre geraram 35,86% da receita em 2024, ressaltando sua ampla aplicabilidade em linhas automotivas, HVAC e industriais gerais. Usuários valorizam a condutividade térmica do cobre, ponto de fusão moderado e compatibilidade com fluxos, que mantêm o mercado de ligas de brasagem ancorado nesta classe de metal. Graus com prata servem eletrônicos premium onde a resistividade da junta importa, e ligas de ouro preenchem nichos de micro-corrosão em ambientes hostis.

Outros metais base, principalmente níquel e cobalto, expandirão vigorosamente com CAGR de 4,71% até 2030, pois sua estabilidade em alta temperatura serve módulos de bateria de veículos elétricos e componentes de turbina. A Universidade do Estado do Arizona demonstrou uma liga de cobre-tântalo-lítio sustentando resistência de escoamento de 1120 MPa após 10.000 horas a 800 °C, validando a trajetória em direção a variantes avançadas de cobre[3]ASU Newsroom, "Liga de Cobre-Tântalo Mostra Resistência em Alta Temperatura," Universidade do Estado do Arizona, asu.edu. Estes desenvolvimentos ampliam o tamanho do mercado de ligas de brasagem para graus especiais de alto calor sem eclipsar a liderança em volume do cobre.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma do Material de Enchimento: Vareta e Arame Permanecem Dominantes Enquanto Anéis e Pré-formas Aceleram

Produtos de vareta e arame responderam por 30,94% do mercado de ligas de brasagem em 2024. Técnicos de MRO dependem dessas formas familiares para trabalho com maçarico, e fabricadores de pequenos lotes apreciam seu baixo custo de entrada. Formatos de pó, pasta e folha atendem juntas de nicho em eletrônicos e aeroespacial, oferecendo colocação precisa de liga quando a geometria exige.

Anéis e pré-formas estão avançando com CAGR de 4,97%, impulsionados por linhas de radiador automotivo que valorizam repetibilidade. Anéis pré-formados reduzem o tempo de ciclo em até 30% e entregam tamanho consistente de filete, o que reduz retrabalho pós-inspeção. Integração robótica favorece pré-formas que podem ser coletadas e colocadas automaticamente, sustentando crescimento acima da média no mercado de ligas de brasagem até 2030.

Por Faixa de Temperatura: Segmento de Temperatura Média Domina; Alta Temperatura Lidera o Crescimento

Brasagem de temperatura média abrangendo 450-800 °C deteve 50,55% das receitas de 2024, alinhada com frotas de fornos de lote e contínuos existentes mundialmente. Materiais de enchimento de cobre e prata nesta janela equilibram resistência da junta, produtividade e custo de equipamento, mantendo-os como os cavalos de trabalho do mercado de ligas de brasagem. Substituições de solda de baixa temperatura permanecem confinadas a eletrônicos de pequeno sinal e enfrentam competição de adesivos condutivos.

Aplicações de alta temperatura acima de 800 °C subirão com CAGR de 4,54%, estimuladas por compósitos de matriz cerâmica e turbinas de próxima geração que operam além dos limites térmicos do cobre. Materiais de enchimento de titânio amorfo alcançam ligações robustas a 900 °C e permitem peças híbridas metal-cerâmica que ampliam o mercado de ligas de brasagem para ambientes extremos.

Por Indústria de Usuário Final: Automotiva Detém a Coroa Enquanto Médica e Energia Crescem

Automotiva respondeu por 30,42% do consumo de 2024, refletindo brasagem generalizada em radiadores, pacotes de bateria e placas de resfriamento de trem de força elétrico. Metas de peso leve e demandas à prova de vazamentos mantêm a brasagem entrincheirada, garantindo um núcleo estável para o mercado de ligas de brasagem. Aeroespacial e defesa consomem ligas de alta temperatura de maior margem para motores e juntas estruturais.

Dispositivos médicos e sistemas de energia registrarão o CAGR mais rápido de 4,86%. Materiais de enchimento de titânio e metais preciosos unem sensores implantáveis e componentes cardiovasculares que requerem biocompatibilidade. Tanques de armazenamento de hidrogênio e células de combustível de óxido sólido dependem de ligas resistentes à corrosão, desbloqueando novas faixas de receita na indústria de ligas de brasagem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Ásia-Pacífico gerou 46,28% da receita global em 2024 e está prevista para crescer com CAGR de 5,03%, tornando-se simultaneamente a maior e mais rápida região. O segmento de alumínio secundário da China está expandindo 13% ao ano, impulsionado por novos veículos de energia e infraestrutura, o que eleva a demanda por materiais de enchimento à base de alumínio. Fabricantes de precisão japoneses e montadores de eletrônicos coreanos instalam linhas de forno avançadas, aprofundando expertise regional. Salários crescentes e regulamentações ESG começam a empurrar alguma capacidade em direção ao Vietnã e Tailândia, mas cadeias de suprimento estabelecidas mantêm a APAC no centro do mercado de ligas de brasagem.

América do Norte mantém um segundo nível sólido, impulsionado por programas de motores aeroespaciais e eletrônicos de defesa que especificam materiais de enchimento de níquel e cobalto de alto desempenho. Políticas de re-nacionalização dos EUA e o Inflation Reduction Act canalizam capital para atualizações modernas de fornos, enquanto as exportações automotivas do México aceleram o consumo de radiadores de alumínio. Escassez de mão de obra qualificada e picos intermitentes de preços do cobre temperam o crescimento absoluto, mas não descarrilam o momentum do mercado de ligas de brasagem.

A base industrial madura da Europa entrega demanda estável através de automotiva, HVAC e engenharia geral. Requisitos rigorosos de RoHS e REACH impulsionam adoção rápida de variantes livres de cádmio e chumbo. O lançamento de plataforma de veículos elétricos da Alemanha estimula volumes de material de enchimento alumínio-silício, e o cluster de compósitos aeroespaciais do Reino Unido recorre a folhas amorfas para juntas metal-cerâmica. Diretrizes de economia circular abrem nichos para metais de enchimento reciclados, sinalizando um caminho de crescimento nuanceado para o mercado de ligas de brasagem na região.

Cenário Competitivo

O mercado de ligas de brasagem é moderadamente fragmentado, com corporações multinacionais e especialistas regionais competindo em inovação tecnológica e relacionamentos com clientes em vez de escala. Johnson Matthey alavanca sua expertise em metais preciosos e redes globais para aeroespacial e eletrônicos, enquanto The Lincoln Electric Company vende cruzado consumíveis de brasagem através de seu negócio de equipamentos de soldagem. Intensidade competitiva varia por segmento, com HVAC focando em preço e aeroespacial e dispositivos médicos priorizando desempenho. Consolidações estratégicas, como a aquisição da Scarrott Metallurgical pela Tube Bending Technology, destacam esforços para expandir capacidades. Como visto no envolvimento da Johnson Matthey com o Critical Materials Innovation Hub do Departamento de Energia dos EUA, oportunidades emergentes em células de combustível de hidrogênio e sistemas de armazenamento de energia impulsionam investimentos em tecnologias avançadas de brasagem.

Líderes da Indústria de Ligas de Brasagem

-

Lucas-Milhaupt Inc.

-

Johnson Matthey

-

OC Oerlikon Management AG

-

Prince & Izant Company

-

Umicore

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2023: Lucas Milhaupt Inc. anunciou a relocação de sua sede mundial para uma instalação de USD 10 milhões e 105.000 pés quadrados em Cudahy, Wisconsin. Esta mudança permitirá à Lucas Milhaupt expandir suas operações, aumentar capacidade de produção e otimizar fluxo de trabalho.

- Julho de 2023: Wieland expandiu sua presença na América do Norte adquirindo a Farmers Copper Ltd., um proeminente fornecedor de ligas de cobre, latão e bronze. Esta aquisição reforça ainda mais a ampla presença e participação de mercado da Wieland na América do Norte.

Escopo do Relatório Global do Mercado de Ligas de Brasagem

Ligas de brasagem podem ser vistas como adesivos metálicos de alta temperatura. Ligas de brasagem de alta temperatura, que são baseadas em ouro, níquel e cobre, são frequentemente usadas para fixar compósitos de matriz cerâmica a superligas à base de cobalto ou níquel. Metal base, indústria de usuário final e geografia são os segmentos de mercado para ligas de brasagem. Por metal base, o mercado é segmentado em cobre, ouro, prata, alumínio e outros metais base. Por indústria de usuário final, o mercado é segmentado em automotiva, aeroespacial e defesa, elétrica e eletrônicos, construção e outras indústrias de usuário final. O relatório também cobre o tamanho de mercado e previsões para o mercado de ligas de brasagem em 16 países através das principais regiões. Para cada segmento, dimensionamento de mercado e previsões foram feitos com base em volume (quilotoneladas) e receita (USD milhões).

| Cobre |

| Prata |

| Ouro |

| Alumínio |

| Outros Metais Base (Níquel,Cobalto, etc.) |

| Pó |

| Pasta |

| Folha / Fita |

| Vareta / Arame |

| Anéis e Pré-formas |

| Baixa Temperatura (Menos de 450 °C) |

| Temperatura Média (450-800 °C) |

| Alta Temperatura (Maior que 800 °C) |

| Automotiva |

| Aeroespacial e Defesa |

| Elétrica e Eletrônicos |

| Construção |

| Outras Indústrias de Usuário Final(Dispositivos Médicos, Energia e Potência, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Metal Base | Cobre | |

| Prata | ||

| Ouro | ||

| Alumínio | ||

| Outros Metais Base (Níquel,Cobalto, etc.) | ||

| Por Forma do Material de Enchimento | Pó | |

| Pasta | ||

| Folha / Fita | ||

| Vareta / Arame | ||

| Anéis e Pré-formas | ||

| Por Faixa de Temperatura | Baixa Temperatura (Menos de 450 °C) | |

| Temperatura Média (450-800 °C) | ||

| Alta Temperatura (Maior que 800 °C) | ||

| Por Indústria de Usuário Final | Automotiva | |

| Aeroespacial e Defesa | ||

| Elétrica e Eletrônicos | ||

| Construção | ||

| Outras Indústrias de Usuário Final(Dispositivos Médicos, Energia e Potência, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Ligas de Brasagem?

O tamanho do mercado de ligas de brasagem é de USD 2,48 bilhões em 2025 e está previsto para atingir USD 3,02 bilhões até 2030.

Qual região lidera o mercado de ligas de brasagem?

Ásia-Pacífico responde por 46,28% da receita global e também registra o CAGR mais rápido de 5,03% até 2030.

Qual categoria de metal base é mais amplamente usada em brasagem?

Ligas à base de cobre detêm 35,86% das vendas de 2024 devido à sua versatilidade em aplicações automotivas, HVAC e industriais.

Por que anéis e pré-formas estão crescendo mais rapidamente que materiais de enchimento de vareta e arame?

Anéis e pré-formas reduzem tempo de montagem e melhoram consistência da junta, o que está atraindo linhas automatizadas e impulsionando CAGR de 4,97% para esta forma.

Página atualizada pela última vez em: