Tamanho e Participação do Mercado de Produtos de Coco

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

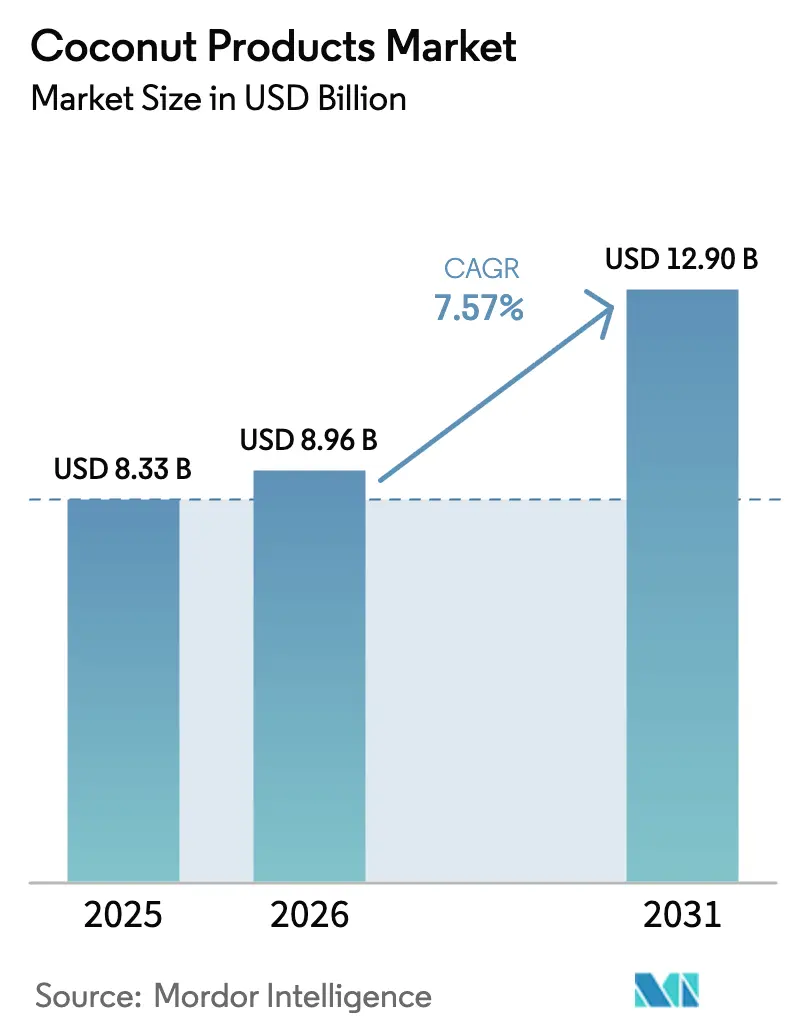

| Tamanho do Mercado (2026) | 8.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.57% CAGR |

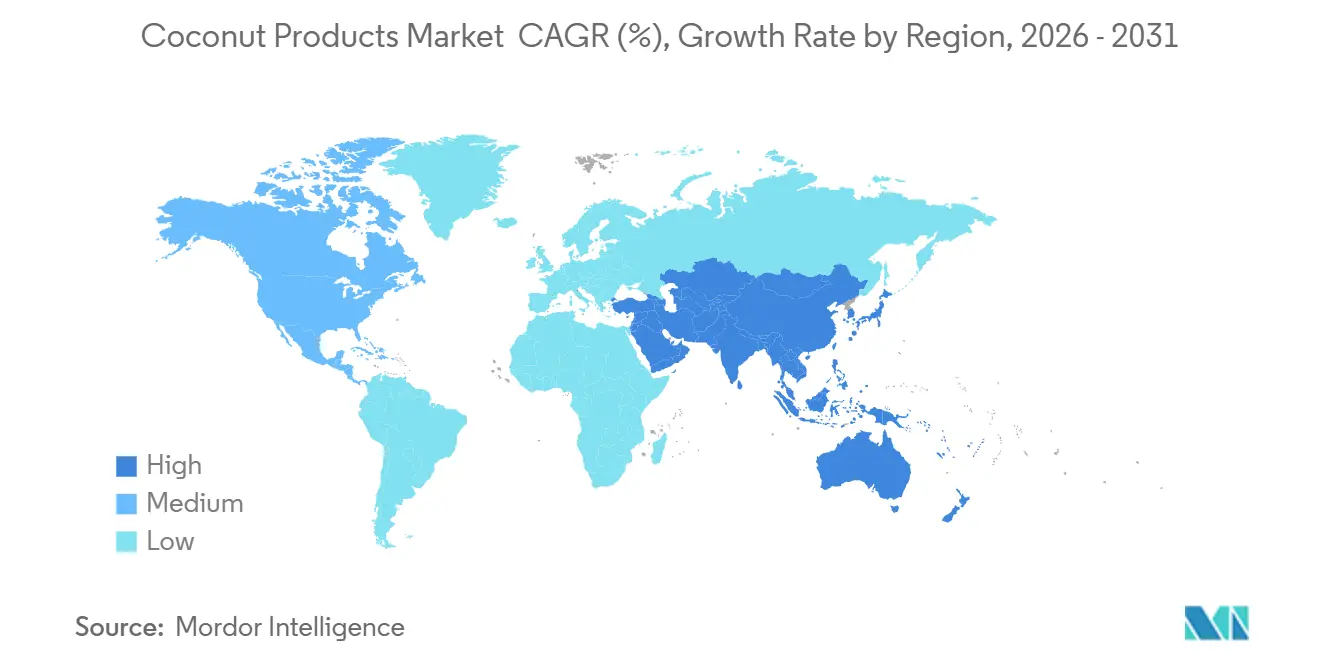

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Coco por Mordor Intelligence

O tamanho do Mercado de Produtos de Coco foi avaliado em USD 8,33 bilhões em 2025 e estima-se que cresça de USD 8,96 bilhões em 2026 para atingir USD 12,90 bilhões até 2031, a um CAGR de 7,57% durante o período de previsão (2026-2031). Essa expansão sustentada decorre do aumento da demanda por nutrição de origem vegetal, ingredientes com rótulo limpo e soluções funcionais de hidratação que os produtos derivados do coco satisfazem de forma única. A região Ásia-Pacífico permanece fundamental, pois Filipinas, Indonésia, Tailândia e Índia fornecem mais de 70% dos cocos do mundo, conferindo aos processadores uma vantagem estrutural de custo em relação aos compradores dependentes de importações na América do Norte e na Europa, de acordo com a Comunidade Internacional do Coco. Os formatos líquidos, como água de coco e leite de coco, continuam dominando as prateleiras do varejo, mas as formas sólidas e em pó estão ganhando espaço como soluções estáveis em temperatura ambiente para misturas de panificação, confeitaria e nutrição esportiva. A rápida adoção do comércio eletrônico está permitindo que marcas de nicho contornem os intermediários tradicionais e alcancem millennials preocupados com a saúde, que recompensam com fidelidade à marca os produtos orgânicos, de comércio justo e com apelos de sustentabilidade. A intensidade competitiva permanece moderada, pois nenhuma empresa isolada supera uma participação de dois dígitos baixos, forçando tanto os incumbentes quanto os desafiantes a garantir o fornecimento de matérias-primas por meio de integração vertical e contratos de longo prazo com produtores.

Principais Conclusões do Relatório

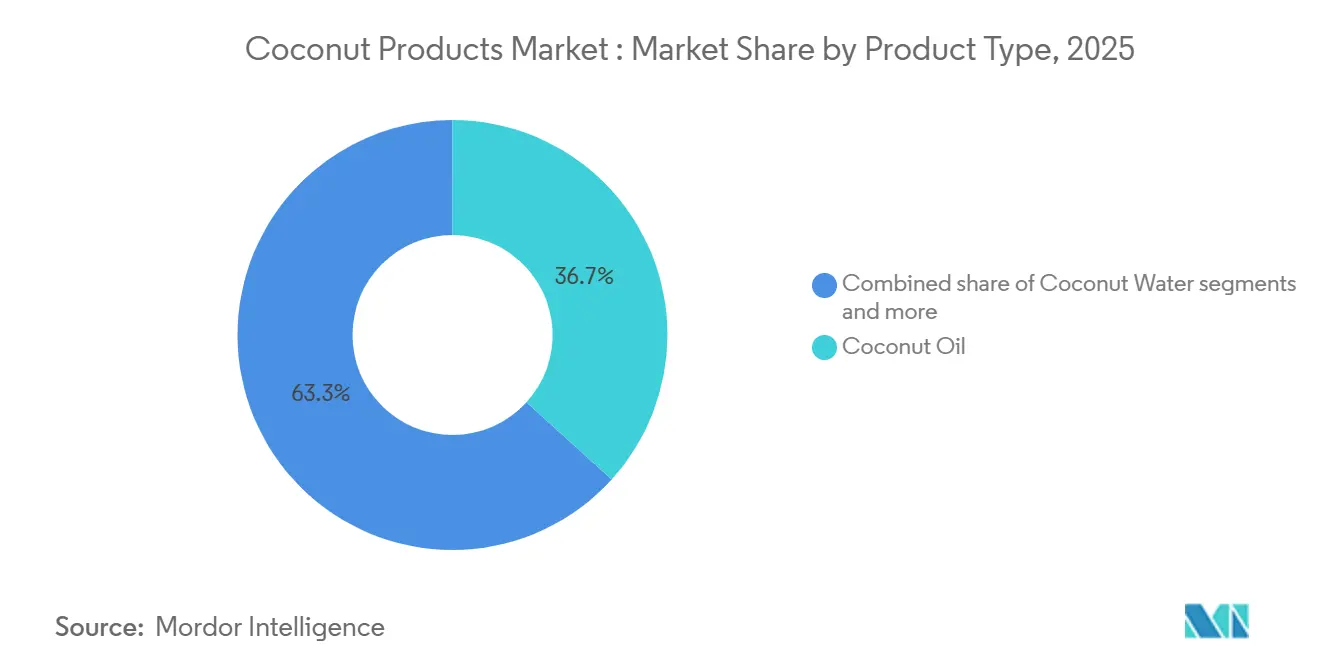

- Por tipo de produto, o óleo de coco liderou com 36,72% de participação na receita em 2025; o leite de coco deve expandir-se a um CAGR de 8,82% até 2031.

- Por forma, os formatos líquidos representaram 72,39% do tamanho do mercado de produtos de coco em 2025, enquanto os formatos sólidos e em pó avançam a um CAGR de 9,64% até 2031.

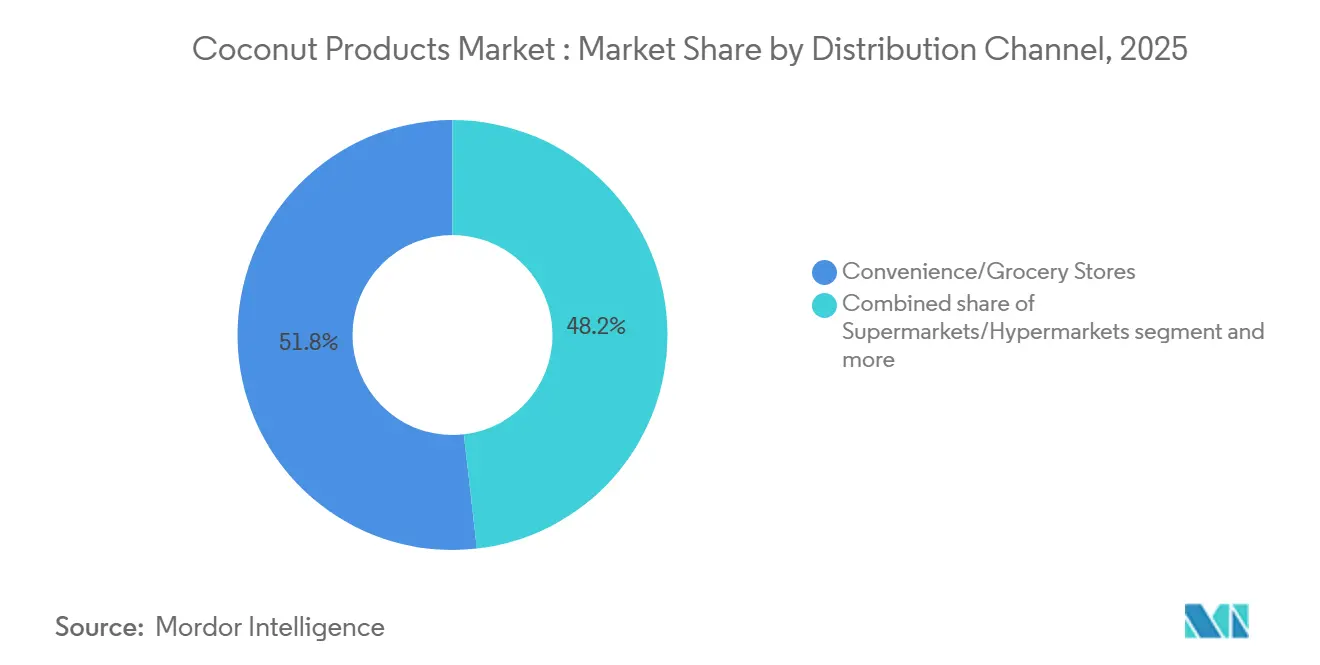

- Por canal de distribuição, as lojas de conveniência e mercearias detinham 51,81% da participação do mercado de produtos de coco em 2025, enquanto as lojas de varejo online devem expandir-se a um CAGR de 9,98% até 2031.

- Por geografia, a região Ásia-Pacífico capturou 34,85% do tamanho do mercado de produtos de coco em 2025 e deve expandir-se a um CAGR de 9,49% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Produtos de Coco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde impulsionando a demanda por produtos naturais e de origem vegetal | +1.8% | Global com foco na América do Norte e Europa | Médio prazo (2–4 anos) |

| Água de coco ganhando popularidade como bebida de hidratação de baixas calorias | +1.2% | América do Norte, Europa, expandindo-se para cidades asiáticas | Curto prazo (≤ 2 anos) |

| Crescimento das dietas veganas e sem laticínios impulsionando a demanda por leite e creme de coco | +1.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2–4 anos) |

| Plataformas de comércio eletrônico ampliando o acesso a produtos de coco premium e orgânicos | +0.9% | Global, mais forte nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Crescimento do ayurveda e da medicina tradicional revivendo o interesse em remédios à base de coco | +0.8% | Núcleo asiático, com expansão para os mercados de bem-estar da América do Norte | Longo prazo (≥ 4 anos) |

| O crescente uso culinário global de produtos de coco está impulsionando a demanda | +1.0% | Global, com variações regionais nas preferências de produtos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

A crescente consciência sobre saúde está impulsionando a demanda por produtos naturais e de origem vegetal

À medida que os consumidores se tornam mais conscientes sobre saúde, estão recorrendo cada vez mais aos produtos de coco, encarando-os como alternativas naturais tanto aos alimentos processados quanto aos suplementos sintéticos. O Comitê Consultivo das Diretrizes Dietéticas dos Estados Unidos de 2025 recomendou a substituição de gorduras saturadas por alternativas de origem vegetal, impulsionando ainda mais o apelo do óleo de coco. Esse reconhecimento regulatório não apenas estimula a inovação em óleo de coco virgem de preço premium e derivados de óleo MCT (triglicerídeos de cadeia média), mas também reforça suas vantagens percebidas para a saúde, como melhora do metabolismo e potenciais benefícios cardiovasculares[1]Fonte: Departamento de Saúde e Serviços Humanos dos EUA, "Relatório Científico do Comitê Consultivo das Diretrizes Dietéticas de 2025," dietaryguidelines.gov. Além disso, a crescente conscientização sobre o impacto ambiental das escolhas alimentares posicionou os produtos de coco como opções sustentáveis, alinhando-se às preferências dos consumidores ecologicamente conscientes. Com a crescente demanda por produtos de rótulo limpo e a tendência em direção a alimentos funcionais, os produtos de coco estão conquistando um nicho, satisfazendo tanto as necessidades de sabor quanto as de bem-estar. Essas dinâmicas, combinadas com a crescente educação do consumidor sobre os benefícios das alternativas de origem vegetal, apontam para uma trajetória de crescimento robusta para os produtos de coco, sugerindo uma expansão contínua do mercado nos próximos anos.

Água de coco ganhando popularidade como bebida de hidratação de baixas calorias

A água de coco está substituindo progressivamente as bebidas esportivas tradicionais, à medida que os consumidores preferem eletrólitos naturais com menos calorias e sem açúcares adicionados, atraindo fortemente os compradores preocupados com a saúde. Ela oferece hidratação comparável às bebidas isotônicas, fornecendo naturalmente potássio e magnésio. As marcas estão capitalizando essa mudança, com The Vita Coco Company lançando o Vita Coco Spiked para explorar segmentos alcoólicos de maior margem. O comércio eletrônico impulsiona ainda mais o crescimento ao comunicar eficazmente os benefícios funcionais e de sustentabilidade. Ao mesmo tempo, os avanços no processamento UHT (ultra-alta temperatura), como a tecnologia Direct Ultra High Temperature (UHT) da Tetra Pak, estenderam a vida útil e ampliaram o alcance para mercados com infraestrutura limitada de cadeia de frio. Essas inovações possibilitaram lançamentos de produtos, como o Lyfe+ de água de coco da Tata Consumer Products em 2025, reforçando a posição competitiva da água de coco no mercado global de bebidas.

Crescimento das dietas veganas e sem laticínios impulsionando a demanda por leite e creme de coco

O aumento da rejeição aos laticínios, impulsionado pela intolerância à lactose, considerações éticas e percepção de saúde, está expandindo a demanda por leite e creme de coco, especialmente em aplicações de serviços de alimentação e panificação, onde funcionalidade e sabor são fundamentais. Nos EUA, 40% dos adultos consumiram alternativas de carne ou laticínios de origem vegetal em 2024, com 24% fazendo isso mensalmente, e os produtos à base de coco detêm uma participação notável apesar da concorrência dos produtos de aveia e amêndoa, de acordo com o Good Food Institute[2]Fonte: Good Food Institute, "Instantâneo do Consumidor: Origem Vegetal 2024," gfi.org. O alto teor de gordura e a textura cremosa do leite de coco o tornam uma opção preferida para lattes sem laticínios, sorvetes e iogurtes, onde outras alternativas têm dificuldade em igualar a riqueza dos laticínios. Essa força se reflete na captação de GBP 1,5 milhão em rodada Série B da The Coconut Collab em janeiro de 2024, que apoia a expansão europeia e destaca a resiliência e a posição defensável dos produtos à base de coco nas categorias indulgentes de laticínios de origem vegetal.

Crescimento do ayurveda e da medicina tradicional revivendo o interesse em remédios à base de coco

O óleo de coco, particularmente o óleo de coco virgem, está experimentando uma demanda renovada na Índia e no Sudeste Asiático, à medida que os consumidores se reconectam com as práticas tradicionais de bem-estar, apoiados pelas políticas do Ministério AYUSH que promovem formulações ayurvédicas. Utilizado em aproximadamente 40% dos medicamentos ayurvédicos, o óleo de coco se beneficia dos esforços para integrar a medicina tradicional aos cuidados de saúde convencionais, impulsionando tanto a demanda doméstica quanto o potencial de exportação para variantes orgânicas certificadas e virgens. Isso criou um mercado bifurcado: óleo de coco de baixa margem para uso culinário e industrial, e óleo de coco virgem premium posicionado para aplicações de saúde e bem-estar. Marcas como a Nutiva capitalizaram essa mudança ao comercializar o Óleo de Coco Virgem com Certificação de Comércio Justo, que passa por extensivos testes de terceiros, atraindo assim consumidores orientados pela transparência. À medida que o bem-estar inspirado no ayurveda ganha força nos mercados ocidentais, o óleo de coco é cada vez mais visto como um produto de saúde funcional, e não como um ingrediente básico de cozinha, o que sustenta preços mais elevados e reduz a exposição às flutuações de preços de commodities.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços devido ao cultivo de coco sensível às condições climáticas afeta a estabilidade do mercado | -1.4% | Global, concentrado nas regiões produtoras da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Vida útil limitada dos produtos frescos de coco prejudica a eficiência da cadeia de suprimentos | -0.8% | Global, agudo em regiões distantes dos centros de produção | Médio prazo (2–4 anos) |

| Concorrência de ingredientes alternativos de origem vegetal (por exemplo, amêndoa, aveia) limita o crescimento | -1.1% | América do Norte e Europa principalmente, expandindo-se para a região urbana da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Altos custos de processamento e exportação reduzem as margens dos fabricantes | -0.7% | Regiões produtoras da Ásia-Pacífico, afetando a competitividade global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de preços devido ao cultivo de coco sensível às condições climáticas afetando a estabilidade

O cultivo de coco está altamente exposto a tufões, secas e monções irregulares, com choques climáticos em 2024 rapidamente se traduzindo em escassez de oferta e volatilidade de preços. Nas Filipinas, os tufões Kristine e Pepito danificaram quase 39.000 hectares de plantações de coco, afetando mais de 1,2 milhão de agricultores e causando perdas superiores a USD 20 milhões, enquanto as secas provocadas pelo El Niño reduziram os rendimentos indonésios em 15–20%, elevando os custos de produção de óleo de coco. Essas perturbações levaram a aumentos acentuados nos preços de exportação, com os preços do coco ralado subindo 26% em relação ao ano anterior nas Filipinas, 76,8% na Indonésia e 62% no Sri Lanka[3]Fonte: Comunidade Internacional do Coco, "Revisão de Mercado do Coco Ralado Outubro de 2024," coconutcommunity.org. Para os fabricantes de alimentos na América do Norte e na Europa, essa volatilidade tensiona o planejamento de compras, forçando uma escolha entre erosão de margem e preços mais altos ao consumidor, e enfraquecendo a competitividade em relação às alternativas de aveia e amêndoa com cadeias de suprimentos mais estáveis.

Vida útil limitada dos produtos frescos de coco prejudica a eficiência da cadeia de suprimentos

A água de coco fresca normalmente dura apenas 24 a 48 horas sem processamento, levando os fabricantes a adotar processamento de alta pressão (HPP), tratamento ultra-alta temperatura (UHT) ou embalagem asséptica, cada um dos quais adiciona custo e impacta o sabor ou a retenção de nutrientes. O HPP preserva os compostos bioativos e o sabor fresco, oferecendo uma vida útil de 30 a 45 dias, mas requer equipamentos caros e logística contínua de cadeia de frio, o que limita sua aplicação a marcas premium voltadas para consumidores preocupados com a saúde. O UHT estende a vida útil para 12 meses, eliminando os requisitos de cadeia de frio, mas diminui o sabor e os nutrientes, tornando-o adequado para segmentos sensíveis ao preço. Essa troca cria um mercado bifurcado: marcas HPP premium, como a Vita Coco, praticam preços mais altos, enquanto marcas de rótulo próprio e de valor baseadas em UHT competem pelo custo. Para o leite e o creme de coco, a embalagem asséptica melhora a vida útil e permite a distribuição em temperatura ambiente; no entanto, os altos requisitos de capital continuam sendo uma barreira para os processadores menores nas Filipinas, Indonésia e Tailândia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Leite de Coco Acelera com o Aumento da Demanda por Produtos Sem Laticínios

O leite de coco deve crescer a um CAGR de 8,82% até 2031, impulsionado pela crescente demanda por alternativas cremosas sem laticínios que funcionam bem em bebidas de cafeteria, refeições prontas e outros alimentos preparados. Embora o óleo de coco permaneça o maior segmento, com 36,72% de participação de mercado em 2025, sua dominância está gradualmente diminuindo em meio ao crescente escrutínio das gorduras saturadas. O coco ralado permanece um ingrediente básico em aplicações de panificação, enquanto produtos de nicho como o açúcar de coco atraem consumidores diabéticos e preocupados com a saúde, apesar de seus preços mais elevados. O aumento de 15% na receita da The Vita Coco Company para USD 463,8 milhões nos primeiros nove meses de 2024 demonstra como as marcas focadas em bebidas podem acelerar o crescimento ao adicionar novos SKUs de leite de coco às cadeias de suprimentos de água existentes.

As mudanças no comportamento do consumidor estão impulsionando ainda mais a adoção mainstream do leite de coco. No Reino Unido, o crescimento da cultura de cafés e as tendências de origem vegetal levaram 27% dos domicílios a comprar leite de origem vegetal mensalmente, ampliando as oportunidades para o leite de coco nos canais de varejo e serviços de alimentação. A Theppadungporn Coconut, da Tailândia, que exporta 95% de sua produção, registrou USD 262 milhões em receita de nove meses com fortes remessas de leite de coco, destacando como os processadores especializados aproveitam a demanda global de serviços de alimentação. Coletivamente, essas tendências posicionam o leite de coco como o principal motor de crescimento do mercado de produtos de coco, apoiado tanto pela adoção doméstica quanto pelas oportunidades de exportação internacional.

Por Forma: Formatos Sólidos e em Pó Ganham Espaço em Aplicações Estáveis em Temperatura Ambiente

Os derivados de coco sólidos e em pó, incluindo coco ralado, farinha de coco e leite em pó, estão crescendo a um CAGR de 9,64%, superando as formas líquidas que requerem logística de cadeia de frio. Embora os líquidos ainda representem 72,39% do segmento em 2025, o aumento dos custos de frete e os mandatos de redução de carbono estão deslocando a demanda para ingredientes secos e leves que podem ser reidratados no local. As exportações filipinas de coco ralado aumentaram 9,5% para 81.728 toneladas métricas no primeiro semestre de 2024, com os Estados Unidos e os Países Baixos absorvendo a maior parte das remessas, de acordo com a Comunidade Internacional do Coco. Essa tendência reflete um movimento mais amplo em direção a formatos mais sustentáveis e logisticamente eficientes que mantêm o desempenho enquanto reduzem os custos de transporte e armazenamento.

Os processadores também estão criando valor por meio de certificação e práticas sustentáveis para capturar segmentos premium. A aquisição da Coconut Secret pela Nutiva expande seu portfólio para incluir aminoácidos de coco, visando molhos asiáticos sem soja, onde as credenciais orgânicas e de comércio justo impulsionam a fidelidade à marca. Da mesma forma, a aquisição da Coco Harvest pela Century Pacific Food por USD 40 milhões integra energia renovável das cascas de coco, alinhando as operações com os padrões europeus de relatórios de carbono e aumentando a resiliência da margem bruta. Juntas, essas iniciativas demonstram como a inovação de produtos, a certificação e a sustentabilidade estão remodelando o segmento de coco sólido e em pó, ao mesmo tempo em que apoiam a lucratividade e a competitividade global.

Por Canal de Distribuição: O Varejo Online Perturba a Dominância das Mercearias

Os pontos de venda de conveniência e mercearias ainda representam 51,81% das vendas de produtos de coco, mas o varejo online está se expandindo rapidamente a um CAGR de 9,98%, impulsionado por consumidores mais jovens que preferem assinaturas e pontos de contato digitais que destacam a transparência dos ingredientes, a origem e a sustentabilidade. Plataformas como Thrive Market e Amazon Fresh exibem certificações, selos de sustentabilidade e avaliações de usuários que incentivam a experimentação de novos SKUs de coco, ampliando a categoria e acelerando a adoção, de acordo com a Associação de Comércio Orgânico. Os canais diretos ao consumidor tornaram-se um motor de crescimento fundamental para as marcas premium, com a Califia Farms citando as vendas DTC (Direto ao Consumidor) em seus registros na SEC como evidência da escalabilidade da narrativa online para bebidas de coco. Esses canais permitem que as marcas comuniquem proveniência, benefícios funcionais e alegações de bem-estar de forma mais eficaz do que o varejo tradicional, promovendo um engajamento e fidelidade mais profundos do consumidor.

Ao mesmo tempo, supermercados e lojas de conveniência estão expandindo seus sortimentos de coco de rótulo próprio para proteger o fluxo de clientes, pressionando os produtos de marca, a menos que possam se diferenciar por funcionalidade, sabor ou narrativas de sustentabilidade. Esse cenário de varejo em evolução ressalta a importância do atendimento ágil, da visibilidade do estoque e da capacidade de resposta da cadeia de suprimentos. As marcas que combinam produtos de alta qualidade com narrativas digitais atraentes e entrega eficiente estão melhor posicionadas para capturar participação de mercado nos próximos cinco anos, aproveitando tanto o crescimento do comércio eletrônico quanto a presença no varejo tradicional para impulsionar a experimentação, as compras repetidas e a fidelidade de longo prazo.

Análise Geográfica

A Ásia-Pacífico lidera o mercado de produtos de coco com 34,85% de participação em 2025 e deve crescer a um CAGR de 9,49% até 2031, impulsionada por ecossistemas integrados de cultivo e processamento que proporcionam proximidade às matérias-primas e condições favoráveis de mão de obra, de acordo com a Comunidade Internacional do Coco. As Filipinas produziram 2,56 milhões de toneladas métricas de copra em 2024/25 e mantiveram USD 482 milhões em exportações de coco durante o primeiro trimestre de 2024, apesar das perdas relacionadas a tufões, destacando a resiliência estrutural do setor, segundo a Autoridade do Coco das Filipinas[4]Fonte: Autoridade do Coco das Filipinas, "Relatório de Danos por Tufão 2024," pca.gov.ph. A Tailândia exportou USD 341,11 milhões em leite de coco nos primeiros dez meses de 2024, com 70,5% destinados aos Estados Unidos, refletindo a orientação exportadora do país, de acordo com o Ministério do Comércio da Tailândia.

A Índia colheu 21,37 bilhões de cocos no ano fiscal de 2024 e exportou USD 452 milhões em produtos de coco com valor agregado, apoiada por um ressurgimento do Ayurveda e pela crescente demanda da União Europeia por graus orgânicos, conforme observado pelo Conselho de Desenvolvimento do Coco. Essas dinâmicas posicionam a região Ásia-Pacífico como a espinha dorsal das cadeias de suprimentos globais, atendendo tanto ao consumo doméstico quanto à demanda internacional. A América do Norte e a Europa dependem fortemente de importações, ressaltando a importância da rastreabilidade, certificações e garantia de qualidade para manter a confiança do consumidor. A União Europeia importou 105.104 toneladas métricas de cocos avaliadas em USD 156 milhões em 2023, com os Países Baixos reexportando 47% para processadores regionais, de acordo com o Eurostat. As vendas de alimentos orgânicos nos EUA atingiram USD 71,6 bilhões em 2024, impulsionando a demanda por leite de coco e iogurte certificados, segundo a Associação de Comércio Orgânico, enquanto as regras de quarentena do USDA (Departamento de Agricultura dos EUA) sob 7 CFR Parte 319 impõem controles fitossanitários rigorosos, aumentando os custos de conformidade, mas garantindo a entrada livre de pragas.

A América do Sul, o Oriente Médio e a África contribuem com volumes menores, mas oferecem potencial de crescimento por meio da urbanização e do turismo. O Brasil importou 11.579 toneladas métricas em 2023, e os Emirados Árabes Unidos (EAU) importaram 75.848 toneladas métricas avaliadas em USD 40,9 milhões, estabelecendo Dubai como um hub logístico para os estados do Conselho de Cooperação do Golfo, de acordo com a Solução de Comércio Integrado Mundial (WITS). A África do Sul e a Nigéria mostram crescente demanda de cuidados pessoais por óleo de coco, mas as cadeias de suprimentos dependentes de importações destacam oportunidades para joint ventures com processadores da Ásia-Pacífico para desenvolver embalagens e distribuição locais.

Cenário Competitivo

O mercado de produtos de coco é moderadamente fragmentado, com os cinco principais players — Zico Rising, Ducoco Alimentos, The Vita Coco Company, Coco do Vale e Sambu Group — detendo uma participação significativa, mas não dominante. As dinâmicas competitivas centram-se em garantir um fornecimento confiável, uma narrativa de marca eficaz e a diversificação dos canais de distribuição para ampliar o alcance de mercado. Por exemplo, a Vita Coco Company garantiu 90 milhões de litros de água de coco por meio de um acordo de cinco anos com a Century Pacific Food, apoiando uma expansão de USD 40 milhões nas linhas de processamento e uma iniciativa de mudas para agricultores com o objetivo de plantar 10 milhões de árvores até 2030. Essas estratégias demonstram como as marcas líderes utilizam escala, acordos de fornecimento de longo prazo e iniciativas de sustentabilidade para manter sua relevância no mercado.

Especialistas regionais e inovadores também estão escalando para capturar oportunidades de crescimento. A Theppadungporn Coconut, da Tailândia, gerou USD 262 milhões em receita de nove meses, ressaltando a força exportadora do país, enquanto a Axelum Resources, das Filipinas, está dobrando a capacidade de coco ralado para atender à demanda europeia de panificação. A aquisição da Coconut Secret pela Nutiva a posiciona para liderar o segmento de condimentos sem soja, demonstrando como aquisições complementares podem expandir o alcance de categoria.

A adoção de tecnologia, incluindo processamento de alta pressão (HPP) e embalagem asséptica, estende a vida útil e sustenta preços premium, permitindo que players menores compitam efetivamente mesmo sob pressão de rótulo próprio. O interesse de private equity e investidores estratégicos permanece forte, conforme refletido no prospecto de IPO da Califia Farms, sinalizando confiança em portfólios de bebidas diferenciados que combinam coco com bases de aveia e amêndoa. Juntas, essas tendências apontam para uma fase de consolidação seletiva, em que as empresas alocam capital para garantir cadeias de suprimentos certificadas e capacidades de processamento proprietárias, ao mesmo tempo em que defendem a participação de mercado.

Líderes do Setor de Produtos de Coco

Zico Rising, Inc.

Ducoco Alimentos SA

The Vita Coco Company, Inc.

Coco do Vale

Sambu Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A PHILCO Food Processing, Inc., parte do Thai World Group of Companies, está investindo mais de PHP 1 bilhão em uma nova instalação de processamento de coco em Misamis Oriental, conforme relatado pela Autoridade da Zona Econômica das Filipinas (PEZA). A Agência de Informação das Filipinas (PIA) observa que a planta, com 39.596 metros quadrados, tem como objetivo produzir 78.000 toneladas de leite de coco tratado por ultra-alta temperatura e carne de coco congelada por ano.

- Abril de 2025: A HLB Specialties lançou uma linha de cocos para beber premium provenientes da Costa Rica e do Sudeste Asiático. A empresa apresentou os cocos na feira Viva Fresh em Houston. Esses cocos descascados e prontos para beber são repletos de água de coco para hidratação, recuperação pós-treino e refrescância tropical. Estão disponíveis para varejo e serviços de alimentação.

- Fevereiro de 2025: A Thai Coconut Public Company Limited investiu 430 milhões de baht para instalar sua primeira fábrica de manufatura internacional em Mindanao. Com previsão de início de operações no início do próximo ano, essa instalação está pronta para elevar a capacidade de produção da Thai Coconut em mais de 60%. Além disso, a empresa projeta um aumento em sua produção anual de leite de coco, saltando de 99.000 toneladas para 155.000 toneladas. Embora a fábrica se concentre inicialmente na produção de leite de coco enlatado, há planos para diversificação futura em outros formatos de embalagem.

- Julho de 2024: A Califia Farms, LLC lançou leite de origem vegetal: Leite de Coco Orgânico. Esses produtos são adequados para aplicações em cereais, café, panificação e culinária.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de produtos de coco como todos os bens de grau alimentar e de grau cosmético fabricados a partir da polpa, água ou seiva do coco; abrangendo óleo, leite e creme, água, açúcar ou xarope, flocos desidratados e formatos de valor acrescentado afins que chegam a utilizadores finais de retalho, restauração ou industriais em todo o mundo. De acordo com a Mordor Intelligence, equipamentos, carvão de casca, fibra de coco e serviços de plantação estão excluídos, uma vez que se situam fora das cadeias de abastecimento de produtos de consumo processados.

(Exclusões de âmbito: coco de casca, carvão ativado, nozes em bruto, insumos de plantação.)

Visão Geral da Segmentação

- Por Tipo de Produto

- Óleo de Coco

- Água de Coco

- Leite e Creme de Coco

- Coco Ralado

- Açúcar e Xarope de Coco

- Outros

- Por Forma

- Líquido

- Sólido/Pó

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Discussões com processadores de coco, compradores de ingredientes, cooperativas de agricultores asiáticos, formuladores de bebidas norte-americanos e importadores da EMEA verificaram preços médios de venda, rácios de conversão de derivados e quotas de aplicações emergentes; colmatando assim lacunas de dados secundários e questionando pressupostos iniciais do modelo.

Investigação Documental

Recolhemos dados de base a partir de conjuntos de dados abertos, tais como códigos de expedição UN Comtrade para óleo de coco, leite e pó; rendimentos de produção da FAO; informações comerciais do USDA Foreign Agricultural Service; painéis de tarifas de exportação das Filipinas e da Indonésia; e revistas de nutrição que acompanham a utilização de triglicéridos de cadeia média. Os relatórios 10-K de empresas, análises de preços de retalhistas e notícias do Dow Jones Factiva complementaram os sinais de oferta, preço e procura. Ferramentas de subscrição como o D&B Hoovers ajudaram os nossos analistas a traçar o perfil das divisões de receitas dos principais processadores. As fontes listadas ilustram, mas não esgotam, a biblioteca mais ampla consultada durante a construção e validação dos dados.

Dimensionamento de Mercado e Previsão

Começamos por reconstruir um conjunto de procura de cima para baixo, alinhando a produção de amêndoa da FAO, a recuperação média de amêndoa para produto e os balanços de importação-exportação; que são depois valorizados utilizando preços médios ponderados de venda obtidos a partir de auditorias a retalhistas e cotações de distribuidores. Verificações seletivas de baixo para cima, como receitas de processadores amostrados divididas por linha de produto, servem para validar e ajustar os totais. As variáveis-chave do nosso modelo incluem o rendimento da plantação por hectare, a proporção de nozes desviadas para a extração de óleo, a progressão do ASP de retalho para a água de coco, o lançamento de novos SKU de origem vegetal e o crescimento regional da população com intolerância à lactose. As previsões utilizam regressão multivariada combinada com análise de cenários que flexibiliza choques de rendimento e elasticidade de preços; os coeficientes são comparados com o consenso recolhido durante as chamadas com especialistas. Sempre que os dados agregados dos fornecedores estejam incompletos, ajustamos com padrões históricos de quota de comércio e perdas de processamento documentadas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por filtros de variância em relação ao comércio histórico, índices de preços de retalho e resultados empresariais. Um analista revê as anomalias, reconvoca as fontes caso as variações excedam os limites predefinidos e só então dá a sua aprovação. Os relatórios são atualizados anualmente, enquanto eventos materiais, como ciclones ou alterações regulatórias significativas, desencadeiam atualizações ad-hoc.

Por Que Razão a Nossa Base de Referência de Produtos de Coco é Fiável

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes cestas de produtos, escalões de preços e cadências de atualização.

Os principais fatores de divergência resultam da extensão do âmbito a derivados não destinados ao consumidor, de ciclos de reexportação não ajustados ou de valores de preço de fonte única que exageram o valor.

A exclusão disciplinada de coco e carvão por parte da Mordor, as reexecuções anuais do modelo e a validação por duplo percurso mantêm a nossa estimativa de 2025 equilibrada.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,33 mil milhões (2025) | Mordor Intelligence | - |

| USD 20,24 mil milhões (2022) | Consultora Regional A | Agrega produtos industriais de casca e serviços agrícolas a montante, o que infla o valor |

| USD 21,92 mil milhões (2024) | Consultora Global B | Baseia-se em dados de comércio globais sem deduzir as reexportações e utiliza preços uniformes de segmento premium |

| USD 12,88 mil milhões (2024) | Associação Setorial C | Aplica a CAGR global de bebidas a todos os segmentos, ignorando os formatos de culinária de crescimento mais lento |

Em suma, a comparação demonstra como uma delimitação cuidadosa do produto, a estratificação de preços e a triangulação de múltiplas fontes permitem à Mordor Intelligence fornecer uma base de referência transparente e reprodutível em que os decisores podem confiar para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho previsto do mercado de produtos de coco até 2031?

O tamanho do mercado de produtos de coco deve atingir USD 12,90 bilhões até 2031, refletindo um CAGR de 7,57% de 2026 a 2031.

Qual região crescerá mais rapidamente durante o período de previsão?

A região Ásia-Pacífico deve atingir um CAGR de 9,49% até 2031, impulsionada pelo desenvolvimento de ecossistemas integrados de cultivo e processamento em países como Indonésia, Filipinas, Tailândia e Índia.

Qual tipo de produto está ganhando mais impulso?

O leite de coco é o segmento de crescimento mais rápido, avançando a um CAGR de 8,82% à medida que os consumidores buscam opções sem laticínios com textura cremosa.

Como o comércio eletrônico está afetando as vendas de coco?

O varejo online está se expandindo a um CAGR de 9,98% porque as plataformas digitais destacam as credenciais de sustentabilidade e contornam as restrições tradicionais de espaço em prateleira.

Qual grande risco poderia perturbar o fornecimento?

Eventos climáticos extremos, como tufões e secas, podem reduzir drasticamente as colheitas, gerando picos de preços que desafiam os fabricantes a jusante.

Página atualizada pela última vez em: