Tamanho e Participação do Mercado de Biopesticidas Bacterianos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

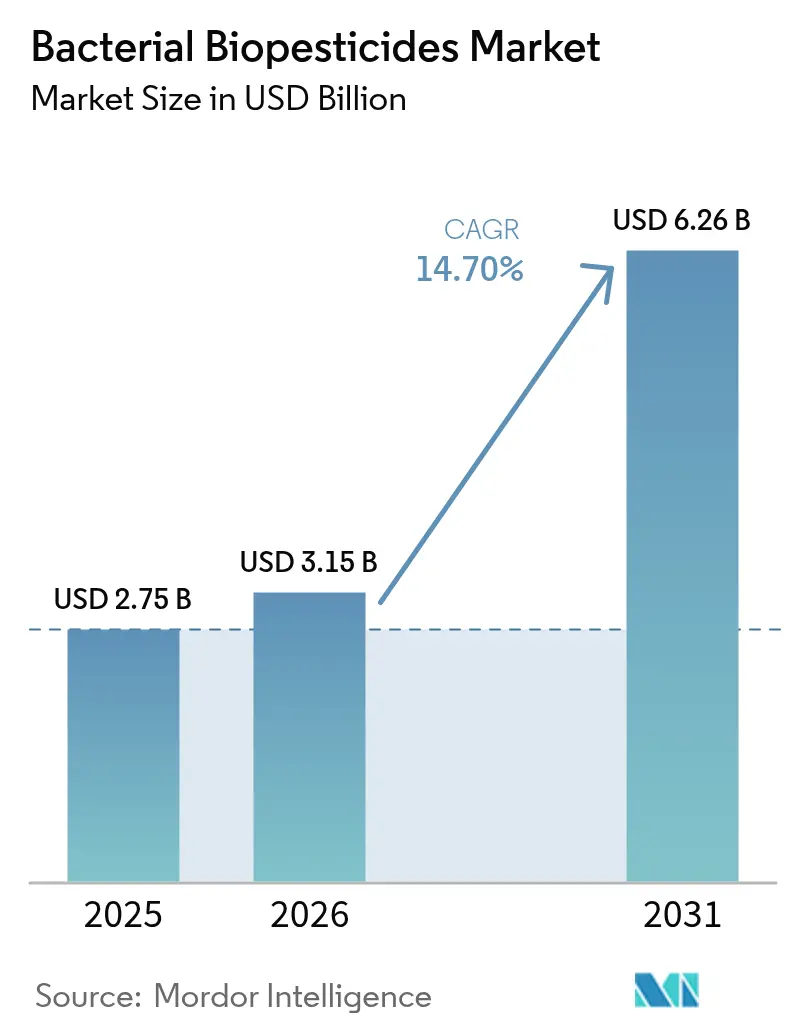

| Tamanho do Mercado (2026) | 3.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.70% CAGR |

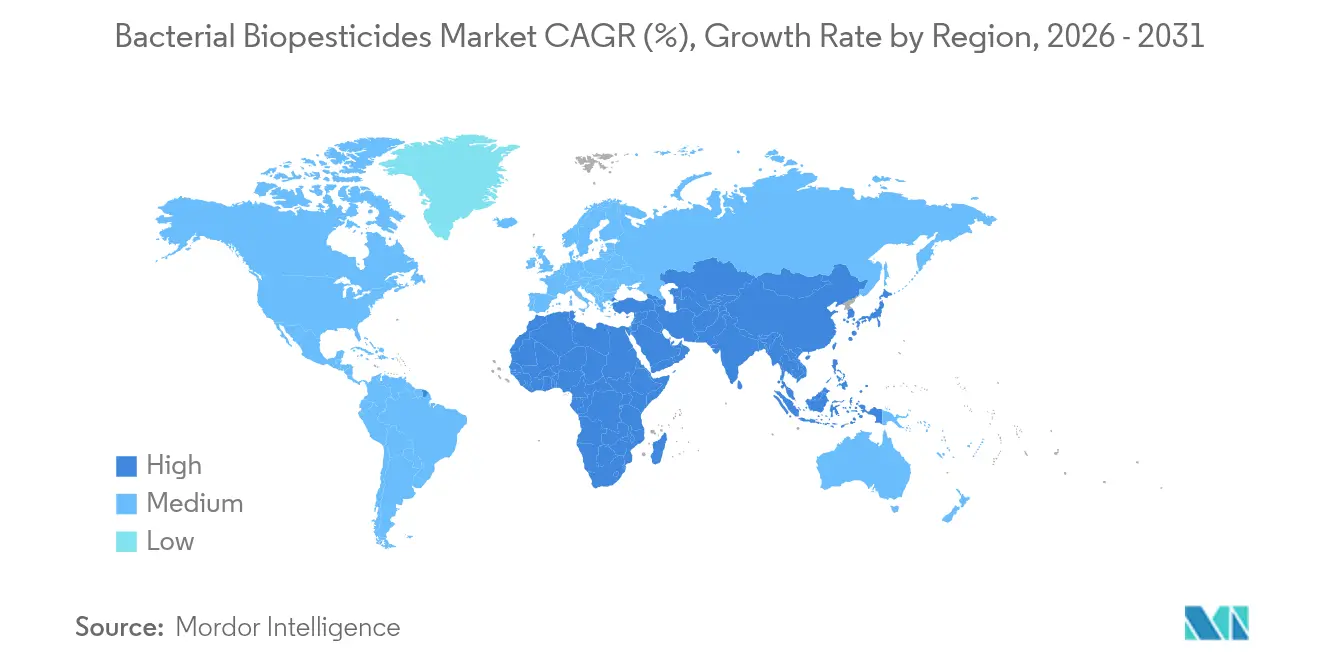

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biopesticidas Bacterianos por Mordor Intelligence

O tamanho do mercado de Biopesticidas Bacterianos deve crescer de USD 2,75 bilhões em 2025 para USD 3,15 bilhões em 2026 e está previsto para atingir USD 6,26 bilhões até 2031, a um CAGR de 14,70% no período de 2026 a 2031. O crescimento do mercado é impulsionado por aprovações regulatórias aceleradas, aumento da demanda dos consumidores por produtos sem resíduos, expansão da agricultura orgânica e avanços tecnológicos que melhoram a estabilidade das formulações e a eficácia em campo. De acordo com o FiBL, a área global de agricultura orgânica atingiu 98,9 milhões de hectares em 2023, representando um aumento de 2,6%. O Bacillus thuringiensis (Bt) domina o mercado com uma participação de receita de 74%, enquanto o Bacillus subtilis apresenta crescimento acelerado devido às suas capacidades combinadas de controle de pragas e promoção do crescimento vegetal. Aplicações de tratamento de sementes de precisão, formulações líquidas para agricultura em ambiente controlado e a consolidação de portfólios entre as principais empresas agroquímicas sustentam a expansão do mercado. A taxa de adoção dos biopesticidas bacterianos é afetada pelos requisitos de armazenamento em cadeia fria e pela eficácia mais lenta em comparação com as alternativas químicas, à medida que as empresas trabalham para superar esses desafios em um mercado cada vez mais competitivo.

Principais Conclusões do Relatório

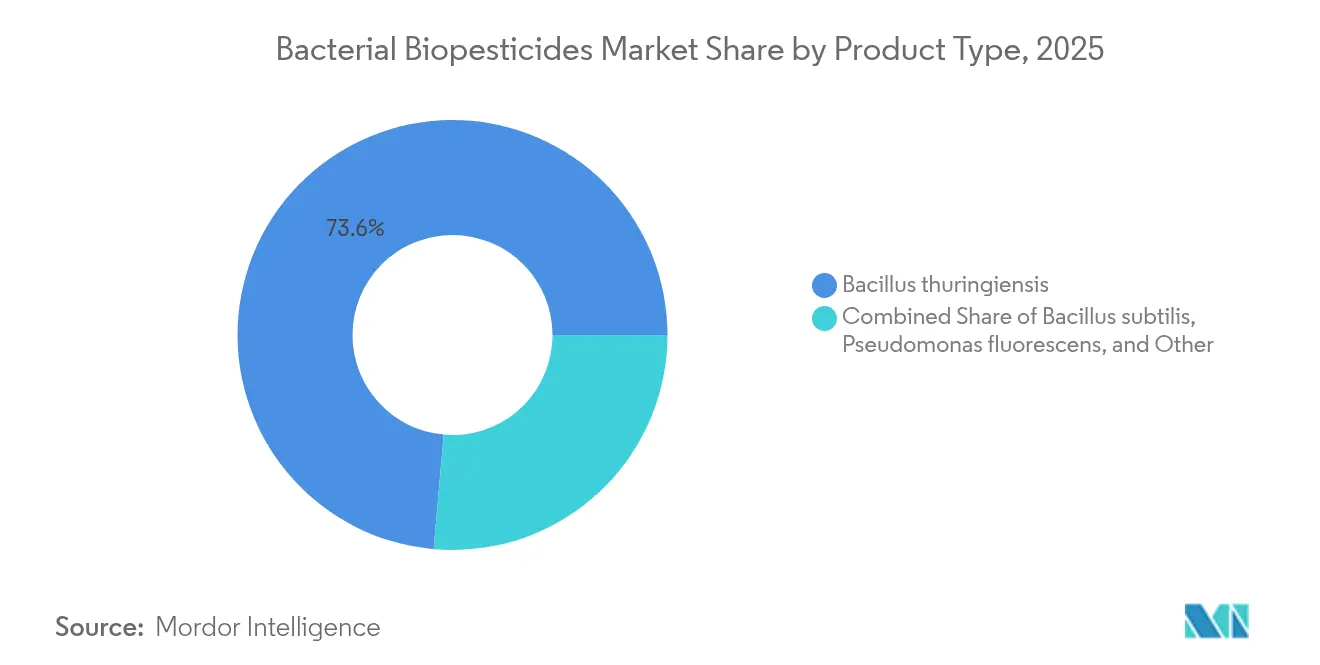

- Por tipo de produto, o Bacillus thuringiensis deteve 73,60% da participação do mercado de biopesticidas bacterianos em 2025; o Bacillus subtilis está posicionado para crescer a um CAGR de 16,50% até 2031.

- Por modo de aplicação, as pulverizações foliares lideraram com contribuição de receita de 44,30% em 2025; o tratamento de sementes está previsto para expandir a um CAGR de 16,20% entre 2026 e 2031.

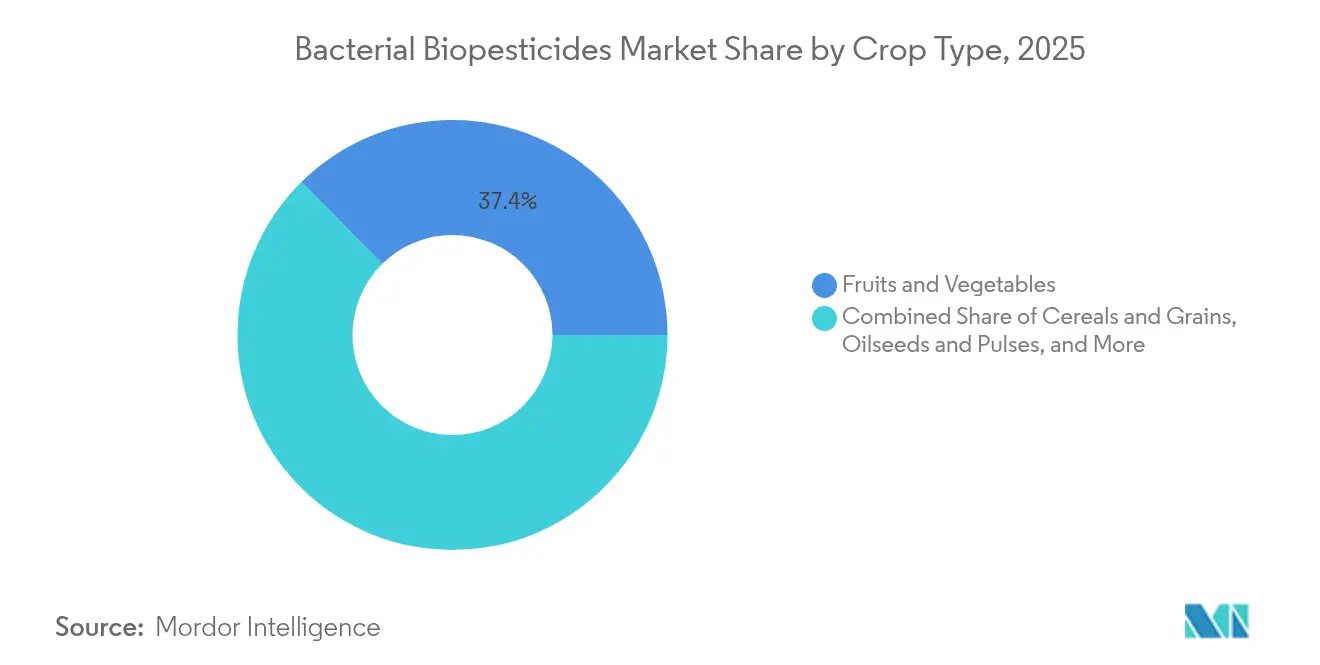

- Por tipo de cultura, frutas e hortaliças representaram 37,40% da participação do tamanho do mercado de biopesticidas bacterianos em 2025, enquanto cereais e grãos estão projetados para crescer a um CAGR de 15,10% até 2031.

- Por região, a América do Norte representou 37,50% das vendas globais em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 17,40% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biopesticidas Bacterianos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Suporte Regulatório e de Políticas | +2,8 | Global, com maior influência na UE e na América do Norte | Médio prazo (~ 3-4 anos) |

| Crescente Conscientização sobre os Danos dos Pesticidas Convencionais | +1,9 | Global, particularmente pronunciado na Europa e na América do Norte | Médio prazo (~ 3-4 anos) |

| Demanda por produtos sem resíduos impulsionando soluções de Bt | +2,4 | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão da agricultura em ambiente controlado impulsionando a demanda por formulações bacterianas líquidas | +3,1 | América do Norte, Europa e centros urbanos na Ásia-Pacífico | Longo prazo (≥ 5 anos) |

| Adoção crescente de estratégias de manejo integrado de pragas (MIP) | +2,3 | Global, com maior impacto em regiões com fortes serviços de extensão agrícola | Médio prazo (~ 3-4 anos) |

| Avanços tecnológicos em sistemas de formulação e distribuição | +2,7 | Global, com adoção inicial em mercados agrícolas desenvolvidos | Médio prazo (~ 3-4 anos) |

| Fonte: Mordor Intelligence | |||

Suporte Regulatório e de Políticas

O processo de aprovação europeu para biopesticidas foi reduzido de nove anos para aproximadamente três anos, resolvendo um acúmulo de mais de 100 substâncias pendentes. A Comissão Europeia pretende implementar novos regulamentos da UE em 2025 para otimizar os processos de aprovação de biopesticidas até o quarto trimestre. A Lei de Biotecnologia de 2026 se concentrará em preencher as lacunas regulatórias atuais. O Brasil demonstrou progresso semelhante ao aprovar produtos bio-inseticidas derivados de células inativadas de Burkholderia. A Agência de Proteção Ambiental dos Estados Unidos (EPA) está reduzindo os acúmulos de solicitações sob a FIFRA (Lei Federal de Inseticidas, Fungicidas e Rodenticidas). [3]Agência de Proteção Ambiental dos Estados Unidos, "Orientação para Revisão Acelerada de Biopesticidas," epa.gov Essas mudanças regulatórias ampliam as oportunidades de registro, reduzem os custos de conformidade e permitem que empresas menores ingressem no mercado de biopesticidas bacterianos.

Crescente Conscientização sobre os Danos dos Pesticidas Convencionais

Pesquisas que demonstram perda de biodiversidade e degradação do solo causadas por pesticidas sintéticos influenciam as decisões de compra em canais de varejo premium. Um estudo de 2025 do Instituto de Tecnologia de Massachusetts revelou que 31% dos solos agrícolas globais enfrentavam altos riscos de contaminação por pesticidas. Varejistas norte-americanos e europeus implementam limites rigorosos de resíduos, favorecendo produtos biológicos com zero resíduo. À medida que os produtores se adaptam a esses requisitos, os agentes bacterianos evoluíram de soluções exclusivamente orgânicas para componentes essenciais dos programas de manejo integrado de pragas. Essa transição impulsiona o crescimento no mercado de biopesticidas bacterianos, especialmente para culturas com curtos intervalos de pré-colheita.

Demanda por Produtos Sem Resíduos Impulsionando Soluções de Bt

O modo de ação da proteína do Bacillus thuringiensis (Bt) não deixa resíduos químicos, tornando-o compatível com os limites máximos de resíduos para exportação. O Bt detém 74% do mercado de biopesticidas bacterianos devido à sua comprovada eficácia em campo. Novas formulações microencapsuladas permitem seu uso em regiões de alta temperatura e prolongam a duração do armazenamento. Desenvolvimentos recentes em formulações estáveis à radiação ultravioleta permitem aplicações além dos períodos tradicionais de pulverização noturna, reforçando a posição dominante do Bt no mercado.

Expansão da Agricultura em Ambiente Controlado Impulsionando Formulações Líquidas

A expansão de fazendas verticais e estufas de alta tecnologia aumentou a demanda por insumos que fornecem resultados consistentes em ambientes controlados. A China lidera essa expansão, respondendo por 60% das instalações de estufas globais em 2024, de acordo com o Observatório da Terra da NASA. As formulações bacterianas líquidas são bem adequadas para essas operações, pois podem ser administradas por meio de linhas de fertirrigação e sistemas de nebulização. Desenvolvimentos recentes em tecnologia de vida útil, incluindo um suporte de base biológica que mantém a viabilidade de microrganismos Gram-negativos por 540 dias, reduziram os custos de armazenamento e permitiram a expansão do mercado em áreas metropolitanas. O crescimento paralelo da agricultura em ambiente controlado (AEC) e dos insumos bacterianos cria um ciclo que impulsiona o mercado de biopesticidas bacterianos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Logística de cadeia fria limitando a vida útil dos biopesticidas biológicos | -1,7 | Global, mais grave em regiões tropicais e mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Desafios de Produção e Formulação | -1,2 | Global, com impacto variável com base nas capacidades tecnológicas | Médio prazo (~ 3-4 anos) |

| Percepção de eliminação mais lenta reduzindo a adoção nas propriedades rurais | -2,1 | Global, particularmente em regiões com alta pressão de pragas | Curto prazo (≤ 2 anos) |

| Custos mais elevados em comparação com pesticidas convencionais | -1,9 | Global, mais significativo em mercados sensíveis ao preço e culturas de campo | Médio prazo (~ 3-4 anos) |

| Fonte: Mordor Intelligence | |||

Logística de Cadeia Fria Limitando a Vida Útil dos Biológicos

As formulações de esporos vivos normalmente perdem viabilidade em temperaturas acima de 25°C, exigindo transporte e armazenamento refrigerados, o que aumenta o custo final. Esse desafio é particularmente significativo em mercados equatoriais, onde as redes de distribuição em pequena escala carecem de instalações de armazenamento com controle de temperatura. Embora novas tecnologias de encapsulamento estejam melhorando a viabilidade celular à temperatura ambiente e reduzindo as restrições de distribuição, os processos de ampliação de escala e aprovação regulatória requerem múltiplas temporadas de cultivo. Essas limitações logísticas restringem a penetração no mercado, reduzindo a competitividade dos biopesticidas bacterianos em relação aos pesticidas químicos, que oferecem vida útil prolongada e requisitos mínimos de armazenamento.

Percepção de Eliminação Mais Lenta Reduzindo a Adoção nas Propriedades Rurais

Os inseticidas químicos normalmente eliminam as pragas em horas, enquanto os agentes bacterianos requerem vários dias, o que torna os produtores hesitantes em utilizá-los para o controle imediato de pragas. Demonstrações em campo combinando produtos bacterianos com produtos químicos seletivos em programas de manejo integrado de pragas estão mudando essa percepção. As pesquisas atuais se concentram no desenvolvimento de cepas bacterianas que produzem níveis mais elevados de toxinas e combinações microbianas complementares para alcançar uma mortalidade mais rápida das pragas, mantendo o status de ausência de resíduos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Bt e Multifuncionais Emergentes

O Bt representou 73,60% da receita de 2025, mantendo sua posição dominante no mercado de biopesticidas bacterianos. Essa liderança de mercado decorre de sua toxicidade direcionada contra larvas de lepidópteros, extensas certificações orgânicas e aceitação regulatória em todo o mundo. O tamanho do mercado para produtos de Bt está projetado para se expandir devido a novas tecnologias de encapsulamento que melhoram a persistência em campo em condições de alta radiação ultravioleta. Um estudo de 2024 confirmou a eficácia das toxinas de Bt contra pragas de lepidópteros, coleópteros, hemípteros, dípteros e nematoides.

O Bacillus subtilis apresenta forte potencial de crescimento com um CAGR projetado de 16,50%, impulsionado por seus benefícios duplos de supressão de doenças e promoção do crescimento vegetal, particularmente na horticultura de alto valor. A Pseudomonas fluorescens estabeleceu seu papel no controle de patógenos do solo, enquanto as espécies Serratia e Streptomyces estão ganhando espaço em aplicações especializadas por meio de sua atividade de quitinase e capacidades de produção de metabólitos antibióticos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Modo de Aplicação: Da Dominância Foliar à Distribuição Centrada em Sementes

As pulverizações foliares representaram 44,30% da participação de mercado em 2025, impulsionadas por sua flexibilidade de aplicação durante a estação em múltiplas culturas e compatibilidade com equipamentos de pulverização convencionais. O segmento de tratamento de sementes deve crescer a um CAGR de 16,20%, apoiado por avanços em revestimentos poliméricos e tecnologias de esporos dormentes que mantêm a viabilidade bacteriana durante o armazenamento e as fases iniciais de germinação. Essa abordagem integra proteção desde o estágio inicial de crescimento, reduzindo os requisitos de aplicação e aumentando a adoção de biopesticidas bacterianos em aplicações de sementes. Em 2024, o ICAR-Instituto Indiano de Pesquisa de Oleaginosas (IIOR) desenvolveu uma tecnologia de revestimento de sementes à base de biopolímero que preserva microrganismos mobilizadores de nutrientes, incluindo bioagentes microbianos utilizados em biopesticidas. Esse desenvolvimento melhora a sobrevivência microbiana, aumenta os rendimentos das culturas em 25-30% e melhora a resiliência em condições climáticas adversas.

As aplicações de encharcamento do solo continuam importantes para os produtores que gerenciam nematoides e doenças radiculares que não são efetivamente controladas por aplicações foliares. Os tratamentos de imersão pós-colheita desempenham um papel especializado na extensão da vida útil para cadeias de suprimentos de produtos frescos que buscam alternativas sem produtos químicos. A diversidade de métodos de aplicação fornece aos fabricantes múltiplos fluxos de receita e reduz as flutuações sazonais de receita.

Por Tipo de Cultura: Culturas Especiais Mantêm a Liderança, Culturas Extensivas Ganham Ritmo

Frutas e hortaliças representaram 37,40% da receita em 2025, impulsionadas por preços premium, ciclos curtos de colheita e requisitos rigorosos de resíduos dos varejistas. O mercado de biopesticidas bacterianos para esse segmento continua a crescer com o aumento do cultivo em estufas e dos volumes de exportação. De acordo com a lista Doze Mais Sujos do Grupo de Trabalho Ambiental (EWG), os morangos apresentam a maior contaminação, com 99% das amostras contendo resíduos de pesticidas. Espinafre, couve, mostarda, couve-manteiga e uvas também demonstram contaminação significativa, com alguns contendo mais de 100 pesticidas diferentes.

O segmento de cereais e grãos de cultivo extensivo deve crescer a um CAGR de 15,10%. A redução dos custos de formulação e a aplicação aérea eficiente de concentrados líquidos, cobrindo milhares de hectares diariamente, tornam os biopesticidas bacterianos economicamente viáveis para culturas básicas. A expansão do mercado se estende aos segmentos de oleaginosas, leguminosas e gramados, impulsionada por requisitos de sustentabilidade e preocupações ambientais em áreas urbanas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte manteve sua posição dominante com uma participação de 37,50% da receita global de 2025. Os Estados Unidos impulsionam os volumes de mercado por meio da ampla integração de soluções bacterianas em operações de larga escala de milho e soja. Os clusters de estufas canadenses fortalecem a demanda regional ao utilizar inoculantes líquidos compatíveis com sistemas de fertirrigação hidropônica. Em 2023, as 920 operações comerciais de hortaliças em estufas do Canadá produziram 802.163 toneladas métricas de hortaliças, um aumento de 7% em relação a 2022.

A Ásia-Pacífico demonstra a trajetória de crescimento mais forte com um CAGR previsto de 17,40% até 2031. O plano quinquenal de controle verde de pragas da China e os programas de subsídio a insumos biológicos da Índia incentivam a produção e a adoção domésticas. As operações de fazendas verticais do Japão e de Singapura fornecem mercados estabelecidos para formulações líquidas desenvolvidas especificamente para a agricultura em ambiente controlado.

A Europa mantém regulamentações rigorosas para biopesticidas, embora mudanças recentes tenham acelerado sua adoção. O regulamento de aprovação acelerada da Comissão Europeia de 2025 reduziu os tempos de revisão de dossiês para se alinhar aos padrões norte-americanos, permitindo mais registros de produtos e incentivando os fabricantes a expandir seus rótulos de produtos na UE. A demanda por biopesticidas aumentou por meio das políticas de compras públicas escandinavas para refeições escolares e das metas de redução de pesticidas da iniciativa Do Campo à Mesa da Alemanha, beneficiando particularmente os produtos foliares de Bt e B. subtilis. Os produtores de grãos da Europa Oriental iniciaram ensaios de tratamento de sementes à base de Bacillus em resposta aos requisitos mais rigorosos de resíduos dos mercados de exportação, expandindo-se além das aplicações hortícolas tradicionais de alto valor.

Cenário Competitivo

O mercado de biopesticidas bacterianos é composto por empresas agroquímicas estabelecidas e empresas especializadas. A aquisição da Symborg pela Corteva em 2025 aprimorou suas capacidades de fermentação e expandiu seu portfólio de metabólitos de Bacillus protegidos por patentes, indicando que as grandes empresas consideram os biológicos como ativos essenciais. A Bayer utiliza sua rede de distribuição para combinar pulverizações de Bt com sementes tratadas, criando soluções integradas que garantem presença no varejo. A Certis Biologicals, a Valent BioSciences e a Koppert se concentram no desenvolvimento de cepas de ação rápida para reduzir o tempo de eficácia, particularmente em mercados onde os pesticidas químicos continuam sendo o padrão.

O mercado apresenta inovação significativa por meio do aumento de pedidos de patentes para combinações de Streptomyces ricas em quitinase e carreadores de nanoemulsão que melhoram a durabilidade em campo. A colaboração setorial está aumentando, com a Evonik fornecendo polímeros de encapsulamento para múltiplos fabricantes, enquanto empresas como a Pivot Bio licenciam tecnologia de fermentação para produtores de sementes estabelecidos. O principal foco competitivo para os próximos cinco anos se concentra em tecnologias de microencapsulamento, consórcios sinérgicos e estabilização de metabólitos.

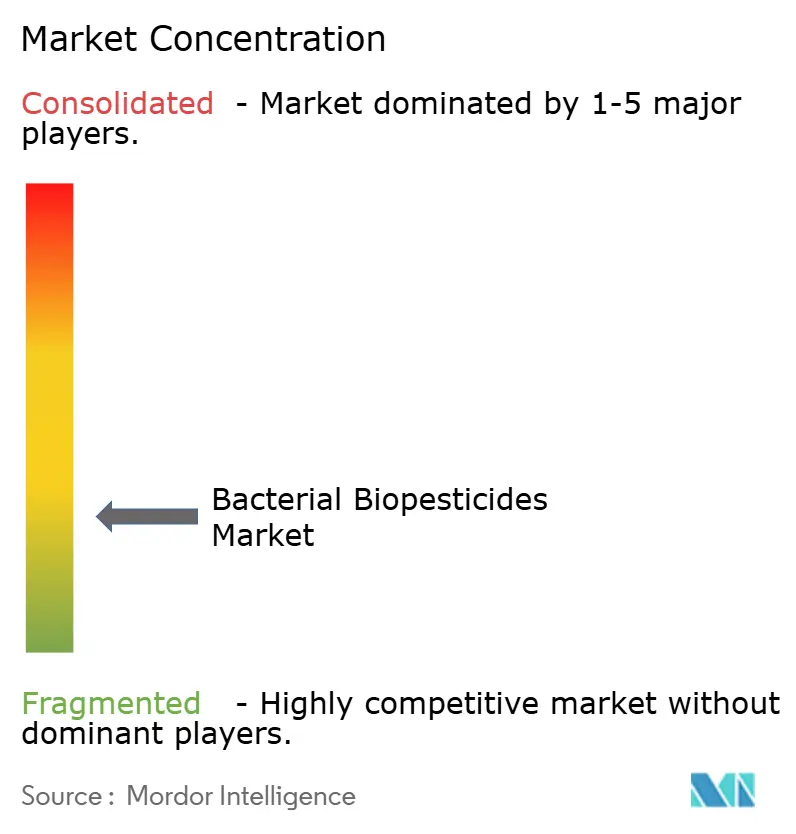

As diferenças regulatórias entre regiões influenciam as estratégias de mercado. As grandes empresas buscam registros simultâneos na UE e nos EUA, enquanto as empresas menores frequentemente começam na América do Sul, onde os requisitos de dados são menos rigorosos. As empresas que desenvolvem formulações que não requerem armazenamento em cadeia fria podem acessar mercados emergentes na África Subsaariana e no Sudeste Asiático. Embora a consolidação do mercado continue, as cinco principais empresas mantêm menos de 80% da receita combinada, criando oportunidades para novos entrantes com foco em culturas específicas, métodos de distribuição ou mercados regionais.

Líderes do Setor de Biopesticidas Bacterianos

Koppert Biological Systems

BASF SE

Syngenta AG

Valent Biosciences LLC

Novonesis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A IPL Biologicals firmou parceria com a AFEPASA para agilizar os registros globais e acelerar a entrada no mercado de biopesticidas bacterianos.

- Julho de 2024: A Evonik Industries introduziu um novo sistema de base biológica para incorporar bactérias Gram-negativas em formulações agrícolas líquidas, demonstrando alta viabilidade microbiana por até 540 dias e abordando as principais limitações de vida útil.

- Maio de 2024: A Bioceres Crop Solutions recebeu aprovação regulatória no Brasil para três novas soluções bio-inseticidas/bio-nematicidas derivadas de células inativadas de sua plataforma proprietária de Burkholderia, marcando o primeiro endosso regulatório de produtos biológicos provenientes de microrganismos totalmente inativados.

- Agosto de 2023: A FMC India introduziu o biofungicida Entazia, um produto biológico de proteção de culturas contendo Bacillus subtilis, para controlar a queima bacteriana das folhas no arroz. O produto fortalece os mecanismos de defesa das plantas enquanto preserva a sustentabilidade ambiental. O Entazia é compatível com bioestimulantes e fungicidas sintéticos da FMC para melhorar a saúde geral das plantas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de biopesticidas bacterianos como a venda global de inputs de proteção de culturas formulados nos quais uma bactéria viva ou à base de esporos, mais comumente Bacillus thuringiensis, Bacillus subtilis ou Pseudomonas fluorescens, é o principal ingrediente ativo; os valores refletem a receita dos fabricantes proveniente de produtos à saída da exploração agrícola aplicados em culturas agrícolas, horticultura, relvados e culturas florestais.

Exclusão do Âmbito: A avaliação omite biopesticidas bioquímicos, protetores incorporados em plantas e receitas de serviços de aplicação personalizados.

Visão Geral da Segmentação

- Por Tipo de Produto

- Bacillus thuringiensis

- Bacillus subtilis

- Pseudomonas fluorescens

- Outros Tipos

- Por Modo de Aplicação

- Pulverização Foliar

- Tratamento de Sementes

- Tratamento do Solo

- Tratamento Pós-Colheita

- Por Tipo de Cultura

- Frutas e Hortaliças

- Cereais e Grãos

- Oleaginosas e Leguminosas

- Gramados e Plantas Ornamentais

- Culturas de Plantação

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Espanha

- Itália

- Restante da Europa

- África

- África do Sul

- Egito

- Restante da África

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram químicos de formulação, responsáveis regulatórios, consultores agrícolas e distribuidores de inputs agrícolas na América do Norte, Europa, Ásia-Pacífico e América Latina. Estas discussões validaram taxas de dose típicas, sazonalidade da procura, restrições de prazo de validade e preços médios de venda, colmatando lacunas deixadas por fontes secundárias e ancorando os pressupostos do modelo.

Investigação Documental

Começámos por analisar dados comerciais do UN Comtrade, estatísticas de área de cultivo da FAOSTAT e do USDA, e listas de registo da US EPA, da EU Pesticide Properties Database e do CIBRC da Índia, que mapeiam estirpes bacterianas aprovadas e taxas de utilização. Os insights foram complementados com inquéritos sobre agricultura biológica da FiBL-IFOAM, ensaios de eficácia sujeitos a revisão por pares e relatórios 10-K de empresas que revelam a composição de produtos e preços. Plataformas pagas como a D&B Hoovers e a Dow Jones Factiva forneceram pistas sobre vendas e fluxo de notícias. As fontes mencionadas são ilustrativas; muitas referências adicionais informaram a recolha, validação e clarificação de dados.

Dimensionamento de Mercado e Previsão

Uma abordagem combinada de cima para baixo e de baixo para cima sustenta o nosso modelo. A reconstrução de cima para baixo começa com conjuntos de hectares tratados, taxas de aplicação recomendadas e rácios de penetração bacteriana, seguidos de sobreposições de preços. As verificações de baixo para cima agregam receitas de fornecedores amostrados e auditorias de distribuidores para refinar os totais. As variáveis-chave que alimentam o modelo incluem a área cultivada em modo biológico, o número de produtos bacterianos registados por país, o preço médio de Bt por litro, a frequência de aplicação e os prazos de aprovação regulatória. A regressão multivariada liga estes fatores à receita histórica, e o alisamento exponencial projeta-os até 2030, enquanto a análise de cenários testa choques regulatórios e climáticos.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão analítica de três níveis; os sinalizadores de variância desencadeiam um novo contacto com os respondentes, e as conversões cambiais utilizam as taxas médias anuais do FMI. Os relatórios são atualizados anualmente, com atualizações intercalares quando aprovações importantes ou surtos de pragas alteram materialmente a procura.

Por que Razão a Linha de Base de Biopesticidas Bacterianos da Mordor Inspira Confiança

Observamos que as estimativas publicadas divergem porque as empresas variam o âmbito dos produtos, as escalas de preços e a cadência de atualização.

Os principais fatores de divergência incluem a mistura de produtos bioquímicos com bacterianos, a assunção de uma rápida adoção na Ásia antes de as autorizações serem concedidas, ou a dependência de preços estáticos de Bt sem verificações de canal.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,75 mil milhões (2025) | Mordor Intelligence | - |

| USD 5,59 mil milhões (2024) | Global Consultancy A | Âmbito mais alargado inclui produtos bioquímicos e nematicidas |

| USD 3,20 mil milhões (2026) | Industry Journal B | Taxa de adoção agressiva de Bt, validação limitada na Ásia |

| USD 2,59 mil milhões (2024) | Regional Consultancy C | Valor derivado de uma presunção de quota global de biopesticidas, sem entrevistas primárias |

A comparação demonstra que a nossa definição de âmbito disciplinada, o acompanhamento de variáveis e a atualização anual proporcionam uma linha de base equilibrada e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de biopesticidas bacterianos até 2031?

O mercado está previsto para atingir USD 6,26 bilhões até 2031, crescendo a 14,70% ao ano.

Qual cepa bacteriana domina atualmente as vendas?

O Bacillus thuringiensis lidera com uma participação de receita de 73,60%, devido ao seu perfil de zero resíduo e ampla aceitação regulatória.

Por que o tratamento de sementes é o método de aplicação de crescimento mais rápido?

Avanços em revestimentos poliméricos e dormência de esporos permitem que as bactérias sobrevivam ao armazenamento e colonizem as plântulas, impulsionando um CAGR de 16,20% para tratamentos de sementes.

Quais regiões verão a adoção mais rápida de biopesticidas bacterianos?

A Ásia-Pacífico deve crescer a um CAGR de 17,40%, à medida que China, Índia e centros urbanos adotam insumos biológicos para atender às metas de sustentabilidade.

Como as empresas estão enfrentando os desafios da cadeia fria?

Novos carreadores de encapsulamento mantêm os microrganismos viáveis por mais de 500 dias em temperaturas ambiente, reduzindo a necessidade de transporte e armazenamento refrigerados.

Página atualizada pela última vez em: