Tamanho e Participação do Mercado de Biopesticidas do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

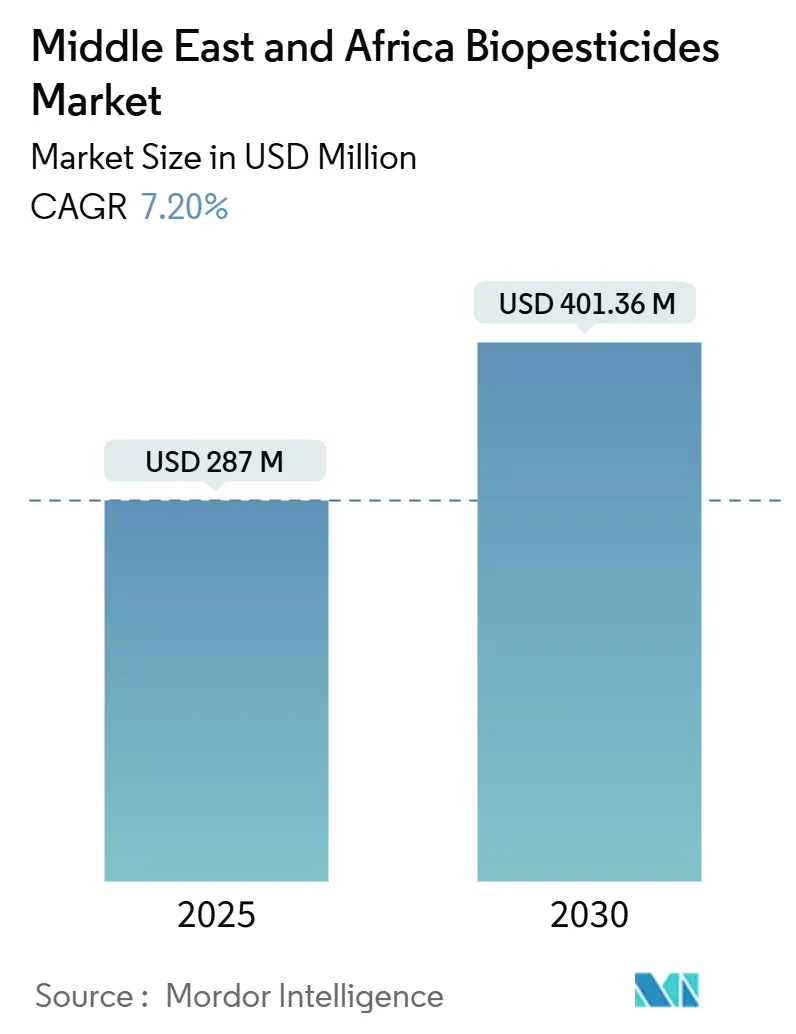

| Tamanho do Mercado (2025) | 287 Milhões de dólares |

| Tamanho do Mercado (2030) | 401.36 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.20% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | África |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biopesticidas do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de biopesticidas do Oriente Médio e África situa-se em USD 287 milhões em 2025 e está previsto que alcance USD 401,36 milhões até 2030, traduzindo-se num CAGR de 7,2% ao longo do período. Este crescimento é impulsionado por regulamentações mais rigorosas sobre pesticidas, pelo aumento da área de agricultura orgânica e por investimentos contínuos de fundos soberanos em pesquisa biológica adaptada ao deserto. O Oriente Médio mantém a liderança de mercado através de processos acelerados de aprovação microbiana e sistemas avançados de irrigação, enquanto a África apresenta a maior taxa de crescimento à medida que os exportadores buscam certificações livres de resíduos. Os desenvolvimentos do setor concentram-se em tecnologia de encapsulamento termoestável, formulações líquidas compatíveis com drones e aquisições estratégicas para ampliar coleções microbianas para o desenvolvimento futuro de produtos. O potencial de mercado existe na melhoria da educação dos agricultores, na redução dos custos por hectare e no desenvolvimento de formulações resistentes ao clima para agricultores de pequena escala, particularmente em regiões onde os pesticidas convencionais perderam eficácia devido à resistência de pragas.

Principais Conclusões do Relatório

- Por tipo de produto, os bioinseticidas lideraram com 28,6% da participação do mercado de biopesticidas do Oriente Médio e África em 2024, enquanto os bioherbicidas detêm o maior CAGR previsto de 9,2% até 2030.

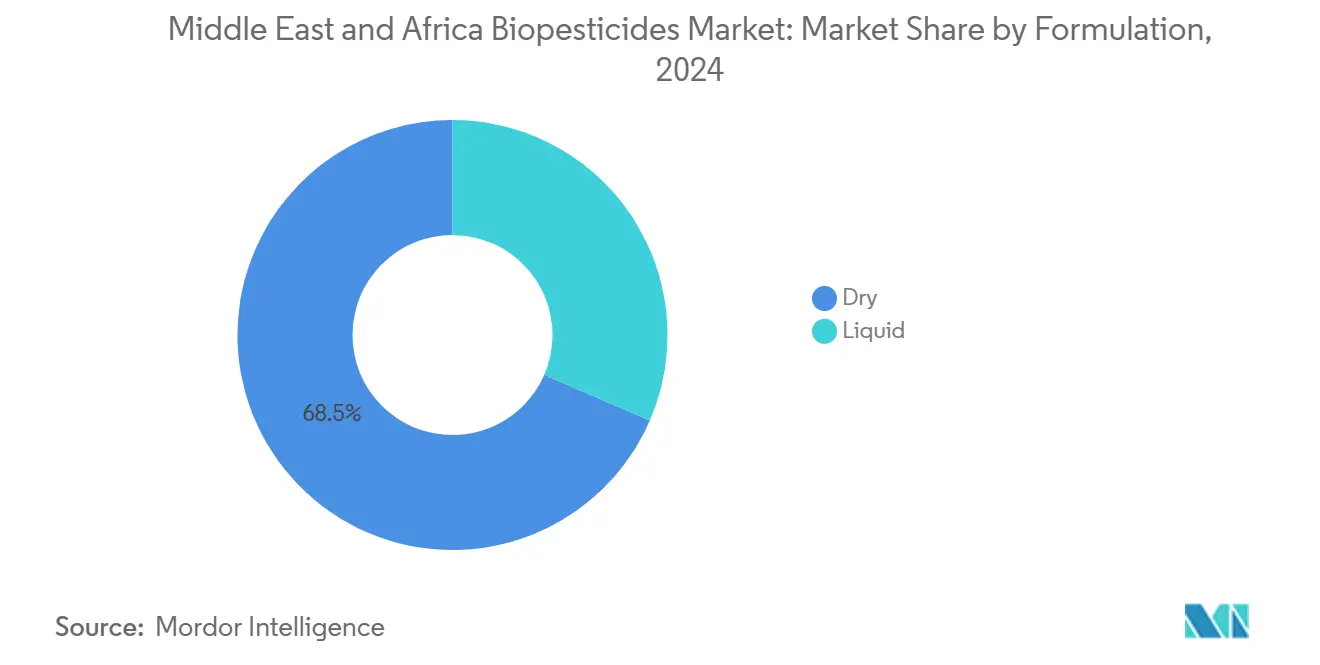

- Por formulação, os produtos secos representaram 68,5% do tamanho do mercado de biopesticidas do Oriente Médio e África em 2024, enquanto os produtos líquidos avançam a um CAGR de 8,6% até 2030.

- Por modo de aplicação, a pulverização foliar representou 32,3% do mercado de biopesticidas do Oriente Médio e África em 2024, e o tratamento de sementes está projetado para expandir a um CAGR de 9,5% até 2030.

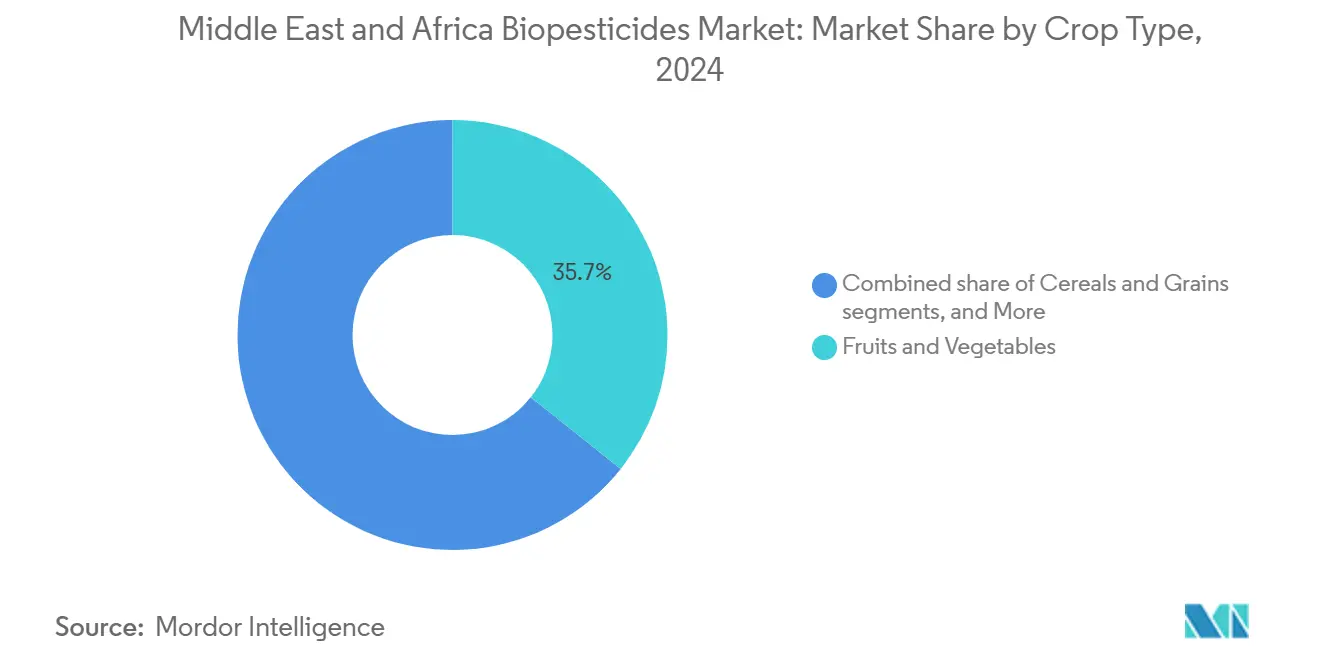

- Por tipo de cultura, frutas e vegetais capturaram 35,7% do mercado de biopesticidas do Oriente Médio e África em 2024, e oleaginosas e leguminosas estão projetadas para deter o maior CAGR previsto de 8,8% de 2024 a 2030.

- Por geografia, a África capturou 58,8% do tamanho do mercado em 2024, e o Oriente Médio deverá expandir a um CAGR líder de mercado de 6,7% até 2030.

Tendências e Perspetivas do Mercado de Biopesticidas do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições regulatórias sobre principais ativos sintéticos | +1.8% | Núcleo do Oriente Médio, expandindo-se para o Norte de África | Médio prazo (2-4 anos) |

| Aprovações aceleradas para produtos microbianos | +1.2% | Emirados Árabes Unidos, Arábia Saudita, com extensão ao Egito | Curto prazo (≤ 2 anos) |

| Expansão de terras agrícolas orgânicas certificadas | +1.5% | Em toda a África, particularmente nos corredores de exportação da África Oriental | Longo prazo (≥ 4 anos) |

| Crescente resistência de pragas a pesticidas químicos | +2.1% | Global, com pressão aguda nas regiões de algodão e tamareira | Curto prazo (≤ 2 anos) |

| Adoção de pulverização biológica de precisão por drones | +0.8% | Países do CCG, expandindo-se para fazendas comerciais em todo o Oriente Médio e África | Médio prazo (2-4 anos) |

| Investimentos de fundos soberanos do Conselho de Cooperação do Golfo (CCG) em P&D de biocontrole adaptado ao deserto | +0.6% | Emirados Árabes Unidos, Arábia Saudita, com potencial de transferência de tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições regulatórias sobre principais ativos sintéticos

As autoridades da região restringiram dezenas de compostos químicos de alto risco desde 2024, desencadeando uma mudança orientada pela conformidade em direção a opções microbianas. Os Emirados Árabes Unidos proibiram vários organofosforados e apresentaram um registro digital unificado que filtra produtos não aprovados. A Tunísia subsidia até 50% dos custos de certificação orgânica, tornando a biologia agrícola mais viável[1]Fonte: Programa das Nações Unidas para o Desenvolvimento, "Agricultura Orgânica e Práticas de Agricultura Sustentável," sdgprivatefinance.undp.org. Este aperto regulatório estende-se além dos pesticidas domésticos às aplicações agrícolas, onde as preocupações com a contaminação de águas subterrâneas e resíduos de segurança alimentar estão a impulsionar mudanças de política. Os exportadores responderam rapidamente porque a conformidade com resíduos agora determina a liberação nas fronteiras. Esta rigidez encurta os ciclos de vida dos produtos para ativos mais antigos e acelera o redirecionamento dos orçamentos de P&D para empresas de controle biológico.

Aprovações aceleradas para produtos microbianos

O plano de biotecnologia dos Emirados Árabes Unidos prioriza janelas de revisão de 120 dias para bioinsumos, em comparação com o dossiê padrão de vários anos para sintéticos. Os fundos da Visão 2030 da Arábia Saudita para ensaios de validação na Cidade do Rei Abdulaziz para Ciência e Tecnologia reduzem ainda mais o atrito regulatório. As multinacionais aproveitam a vantagem por meio de centros regionais que agrupam pesquisa, produção piloto e equipes de assuntos regulatórios. Aprovações mais rápidas reduzem os custos de manutenção, desbloqueiam receitas mais cedo e atraem capital de risco para startups microbianas de nicho. Esta vantagem de eficiência regulatória está atraindo empresas internacionais de biocontrole para estabelecer sedes regionais e instalações de fabricação no CCG, criando uma vantagem competitiva que se estende por todo o mercado mais amplo do Oriente Médio e África.

Expansão de terras agrícolas orgânicas certificadas

Os prémios de preço para produtos certificados aumentam a renda dos agricultores e compensam os custos mais elevados dos biopesticidas avançados. Esses prémios variam tipicamente de 20 a 30% acima dos preços de culturas convencionais, proporcionando incentivos financeiros significativos para os agricultores. A procura do mercado, em vez de regulamentações, impulsiona o crescimento no mercado de biopesticidas do Oriente Médio e África, com a crescente preferência dos consumidores por produtos orgânicos e práticas agrícolas sustentáveis. O processo de certificação orgânica, embora rigoroso, permite que os agricultores acessem mercados premium e estabeleçam relações de longo prazo com compradores. A crescente consciencialização da sustentabilidade ambiental e da segurança alimentar entre os consumidores reforça ainda mais esta estabilidade de mercado.

Crescente resistência de pragas a pesticidas químicos

As populações de lagarta-do-algodão resistem a múltiplos piretroides em toda a África Ocidental e Central, e os produtores de tâmaras de Omã combatem estirpes do inseto dubas imunes a neonicotinoides. Os investigadores registam resistência a novas composições químicas em três estações, obrigando os agricultores a rodar com biológicos de múltiplos modos que atrasam a adaptação. A procura dos agricultores atinge o pico em culturas onde os prémios de exportação ou a devastação por pragas alteram rapidamente o cálculo do rendimento. Esta pressão de resistência cria uma proposta de valor convincente para os biopesticidas, que tipicamente empregam múltiplos modos de ação e são menos propensos ao desenvolvimento de resistência devido aos seus complexos mecanismos biológicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vida útil curta em climas quentes | -1.4% | Em toda a região, particularmente aguda em áreas desérticas | Curto prazo (≤ 2 anos) |

| Custo por hectare mais elevado em comparação com genéricos | -1.1% | Segmentos de pequenos agricultores sensíveis ao preço em toda a África | Médio prazo (2-4 anos) |

| Lacunas de consciencialização e formação dos agricultores | -0.9% | Áreas rurais do Oriente Médio e África, particularmente em regiões de agricultura tradicional | Longo prazo (≥ 4 anos) |

| Importações ilegais de mercado cinzento de biopesticidas falsificados | -0.7% | Regiões fronteiriças e canais de distribuição informais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vida útil curta em climas quentes

As temperaturas ambientes nos armazéns ultrapassam 45 °C na época de pico, reduzindo drasticamente a viabilidade microbiana muito antes da venda. A cobertura da cadeia de frio permanece limitada fora das principais cidades. Embora os avanços no encapsulamento aumentem a sobrevivência, os custos unitários sobem, restringindo o acesso para compradores com orçamento limitado. Os padrões de encomendas sazonais agravam o desperdício, especialmente para pequenos distribuidores que carecem de velocidade de rotatividade. As empresas estão a investir fortemente em tecnologias de formulação termoestável, incluindo sistemas de encapsulamento e suportes resistentes a UV, mas essas formulações avançadas geralmente têm preços premium que limitam a acessibilidade. A restrição de prazo de validade cria desafios particulares para os padrões de procura sazonal, onde os produtos devem permanecer viáveis durante períodos de armazenamento prolongados entre as épocas de plantio.

Custo por hectare mais elevado em comparação com genéricos

Os inseticidas genéricos, com preços 30 a 50% mais baixos por hectare, permanecem predominantes em fazendas com fluxo de caixa limitado. A reaplicação frequente necessária de produtos biológicos alarga esta diferença de custo. O acesso limitado ao crédito impede que os agricultores façam a transição para biológicos, a menos que os processadores ou exportadores partilhem as despesas. O maior número de aplicações necessárias para determinados biopesticidas aumenta os custos sazonais. A diferença de preço entre pesticidas sintéticos e biológicos está a diminuir à medida que os preços dos pesticidas sintéticos sobem devido à inflação das matérias-primas e aos custos de conformidade regulatória, enquanto a melhoria da escala de fabricação aumenta a eficiência da produção de biopesticidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os bioinseticidas permanecem dominantes sob pressão de resistência

O segmento deteve 28,6% da participação do mercado de biopesticidas do Oriente Médio e África em 2024, à medida que os agricultores enfrentavam surtos agressivos de lagarta-do-algodão, minador-de-folhas e inseto dubas. Os produtos à base de Bacillus thuringiensis e Beauveria bassiana mantêm a confiança dos agricultores porque ensaios replicados provam um rápido controlo. O tamanho do mercado de biopesticidas do Oriente Médio e África dentro dos bioinseticidas está projetado para crescer até 2030, impulsionado por área premium de frutas e algodão que não pode correr o risco de violações de resíduos.

Os bioherbicidas crescem mais rapidamente a um CAGR de 9,2%, uma vez que o beldroega e o azevém resistentes a herbicidas se espalham pelas bacias cerealíferas. A P&D visa fungos alelopáticos que suprimem a viabilidade das sementes em condições áridas. Os bionematicidas escalam mais lentamente, mas permanecem vitais na horticultura protegida, enquanto os biofungicidas garantem a qualidade pós-colheita dos citrinos onde os limites dos fungicidas sintéticos se apertam. A mutação generalizada de pragas mantém baixas as barreiras de substituição. As multinacionais co-formulam proteínas de insetos com óleos botânicos para um espectro alargado. As startups licenciam a edição de genes para silenciar as vias de desintoxicação de insetos, alinhando os pipelines de produtos com as próximas diretrizes de gestão de resistência.

Por Formulação: Os produtos secos dominam a escala enquanto os líquidos aceleram

As formulações secas detêm a maior participação de mercado, com 68,5% em 2024, principalmente devido ao seu desempenho superior de estabilidade e prazo de validade nas condições climáticas desafiadoras da região do Oriente Médio e África. As formulações granuladas e em pó podem suportar as altas temperaturas e as flutuações de humidade que degradariam rapidamente os produtos líquidos, tornando-as particularmente adequadas para redes de distribuição que carecem de infraestrutura de cadeia de frio. A vantagem das formulações secas é mais pronunciada em áreas agrícolas remotas, onde as condições de armazenamento são subótimas e a rotatividade dos produtos é lenta. Os grânulos dispersíveis em água e os pós molháveis ganharam particular adesão entre os agricultores comerciais que valorizam o desempenho consistente e a capacidade de armazenamento prolongado.

As formulações líquidas estão a experimentar o crescimento mais rápido, com um CAGR de 8,6% até 2030, impulsionado pelos avanços nas tecnologias de estabilização e pelas características superiores de aplicação que os líquidos oferecem para sistemas de agricultura de precisão. As empresas estão a desenvolver formulações líquidas termoestáveis utilizando tecnologias avançadas de encapsulamento e suportes resistentes a UV que abordam os desafios climáticos da região. Em novembro de 2023, o investimento da FMC Ventures nas tecnologias de encapsulamento biodegradável da AgroSpheres exemplifica o foco do setor no desenvolvimento de formulações líquidas que possam funcionar de forma fiável em condições extremas[2]Fonte: FMC Corporation, "FMC Ventures | Investindo em Novas Tecnologias Agrícolas," fmc.com.

Por Modo de Aplicação: A pulverização foliar lidera, o tratamento de sementes cresce rapidamente

As aplicações por pulverização foliar mantêm a posição dominante com 32,3% de participação de mercado em 2024, refletindo a versatilidade do método e a compatibilidade com as práticas e equipamentos já existentes dos agricultores em toda a região do Oriente Médio e África. O método de aplicação foliar proporciona contacto direto com as pragas e um rápido estabelecimento do agente biológico, tornando-o particularmente eficaz para bioinseticidas e biofungicidas que visam a pressão de pragas e doenças acima do solo. O segmento beneficia da disponibilidade de equipamentos de pulverização estabelecidos e da familiaridade dos agricultores, reduzindo as barreiras à adoção em comparação com métodos de aplicação especializados.

O tratamento de sementes representa o modo de aplicação de crescimento mais rápido, com um CAGR de 9,5% até 2030, impulsionado pela eficiência do método e pelos benefícios de proteção no início da estação. O crescimento reflete a crescente adoção de tratamentos biológicos de sementes para o controlo de pragas e doenças veiculadas pelo solo, particularmente em culturas de cereais e oleaginosas, onde a proteção durante o estabelecimento precoce é crítica. As aplicações de tratamento de sementes oferecem várias vantagens, incluindo dosagem precisa, menor exposição ambiental e proteção durante o vulnerável estágio de plântula.

Por Tipo de Cultura: Frutas e vegetais dominam enquanto as oleaginosas ganham terreno

Frutas e vegetais detêm a maior participação de mercado, com 35,7% em 2024, refletindo a natureza de alto valor destas culturas e a sua sensibilidade a resíduos de pesticidas nos mercados de exportação. A dominância do segmento é impulsionada por limites máximos de resíduos rigorosos nos mercados internacionais e pelas preferências dos consumidores por produtos livres de resíduos, criando fortes incentivos económicos para a adoção do controlo biológico de pragas. Os sistemas de agricultura protegida, que estão a expandir-se rapidamente nos países do CCG, dependem fortemente de agentes de controlo biológico para manter a eficácia da gestão de pragas enquanto cumprem os padrões de segurança alimentar. Em janeiro de 2025, a instalação AeroFarms AgX dos Emirados Árabes Unidos e iniciativas similares de agricultura vertical demonstram a integração do controlo biológico de pragas na agricultura em ambiente controlado.

As oleaginosas e leguminosas representam o segmento de culturas de crescimento mais rápido, com um CAGR de 8,8% até 2030, impulsionado pela expansão das áreas de produção e pela crescente adoção de práticas de gestão integrada de pragas. O crescimento é particularmente forte em países como a Etiópia e o Quénia, onde a produção de leguminosas orientada para a exportação exige conformidade com padrões internacionais de orgânicos e resíduos. Os cereais e grãos mantêm uma posição substancial no mercado devido às suas grandes áreas de cultivo, embora as taxas de adoção sejam mais baixas devido à sensibilidade ao preço e às práticas agrícolas tradicionais.

Análise Geográfica

A África capturou 58,8% do tamanho do mercado em 2024, enquanto o Oriente Médio deverá expandir a um CAGR líder de mercado de 6,7% até 2030. A região do Oriente Médio domina o mercado de biopesticidas do Oriente Médio e África, impulsionada por infraestrutura agrícola avançada, quadros regulatórios de apoio e investimentos governamentais substanciais em biotecnologia agrícola. Os Emirados Árabes Unidos lideram a adoção regional através de iniciativas como as parcerias do Food Tech Valley e a colaboração Abu Dhabi-Associação Internacional de Cooperação Bancária (ICBA) sobre pesquisa em agricultura no deserto, criando procura por soluções biológicas adaptadas ao clima. Os quadros regulatórios nos países do CCG favorecem as aprovações aceleradas de produtos microbianos, reduzindo assim as barreiras de tempo para o mercado e encorajando o investimento em inovação. A liderança de mercado do Oriente Médio reflete tanto os recursos financeiros da região como o compromisso estratégico com a modernização agrícola.

A procura africana, embora menor hoje, expande-se a um ritmo de dois dígitos. O Quénia, Uganda e Tanzânia superam coletivamente 1 milhão de hectares orgânicos certificados, garantindo o consumo recorrente de produtos à base de Bacillus e Trichoderma para vegetais de exportação. O mercado de biopesticidas do Oriente Médio e África permanece fragmentado entre canais de distribuição francófonos e anglófonos, exigindo rotulagem localizada e materiais de formação. A trajetória de crescimento regional é apoiada pelo aumento do financiamento internacional para o desenvolvimento da agricultura sustentável e pelo crescente reconhecimento do controlo biológico de pragas como essencial para a produtividade agrícola a longo prazo.

O Egito conecta as duas sub-regiões através do seu significativo setor de exportação e dos crescentes desafios de resistência a pragas nas culturas de algodão e tomate. A mudança do país para práticas agrícolas orgânicas e biodinâmicas, apoiada por organizações como a SEKEM e a Associação Biodinâmica Egípcia, cria uma procura estruturada por soluções de controlo biológico de pragas[3]Fonte: farmonaut, "Agricultura Egípcia Sustentável: 5 Formas de Aumentar a Resiliência Climática," farmonaut.com. O governo visa receitas de créditos de carbono associadas à redução do uso de produtos químicos, o que incentiva ainda mais as substituições microbianas. As iniciativas governamentais de apoio à agricultura sustentável, combinadas com parcerias internacionais e oportunidades no mercado de carbono, criam múltiplos incentivos para a adoção do controlo biológico de pragas que vão além das necessidades imediatas de gestão de pragas.

Panorama Competitivo

O mercado de biopesticidas do Oriente Médio e África apresenta alta concentração com consolidação crescente através de aquisições estratégicas e parcerias entre empresas agroquímicas multinacionais e empresas especializadas em biocontrole. A concentração do mercado está a evoluir à medida que os players estabelecidos como Bayer AG, BASF SE e Syngenta Group expandem as suas carteiras biológicas através do desenvolvimento interno e parcerias externas, enquanto empresas exclusivamente biológicas como Koppert Biological Systems e Certis Biologicals estabelecem redes de distribuição regionais.

A estratégia de aquisição molda o crescimento. A Certis Biologicals absorveu ativos selecionados da AgBiome e, em agosto de 2024, licenciou patentes de interferência por RNA da Renaissance BioScience. A Ginkgo Bioworks adquiriu uma biblioteca microbiana de 115.000 isolados para encurtar os prazos de descoberta. A dinâmica competitiva reflete a transição do setor de soluções biológicas de nicho para ofertas de gestão integrada de pragas mainstream, com empresas a investir fortemente em formulações adaptadas ao clima e tecnologias de aplicação de precisão adequadas às condições de agricultura no deserto.

As empresas que combinam estirpes microbianas com plataformas digitais de gestão agrícola asseguram ciclos de dados que comprovam o retorno sobre o investimento a agricultores céticos. Os players locais de nicho criam espaço ao isolar micróbios endémicos já adaptados a solos desérticos, contratando depois a fabricação por encomenda para servir distribuidores de proximidade. O panorama competitivo é cada vez mais moldado pelas capacidades de conformidade regulatória e pela capacidade de navegar em diversos processos de aprovação em países do Oriente Médio e África, criando vantagens para empresas com experiência regulatória estabelecida e conhecimento do mercado local.

Líderes do Setor de Biopesticidas do Oriente Médio e África

BASF SE

FMC Corporation

Sumitomo Chemical Co. Ltd

Koppert Biological Systems (Koppert B.V.)

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Silal e a Bayer assinaram um MoU na Cúpula de Inovação em Agrotecnologia Mundial. O acordo alarga a sua parceria e centra-se no desenvolvimento da agricultura sustentável no deserto, antecipando-se que impulsione a adoção de biopesticidas na região do Oriente Médio e África. A colaboração inclui a implementação de soluções de agricultura digital e a realização de ensaios com sementes de vegetais adequados às condições do Oriente Médio e África, aumentando potencialmente a procura por soluções biológicas de proteção de culturas na região.

- Agosto de 2024: A IPL Biologicals anunciou uma parceria com a Azufrera y Fertilizantes Pallarés, S.A.U. (AFEPASA), sediada em Espanha, para o registo conjunto global de biopesticidas microbianos com um foco específico na entrada no mercado do Oriente Médio e África, apoiado por um investimento planeado de USD 48 milhões numa instalação no Gujarat para servir os mercados de exportação regionais.

- Maio de 2024: O Andermatt Group e a Novonesis introduziram produtos inoculantes de soja nos mercados africanos, fortalecendo o mercado de biopesticidas do Oriente Médio e África através da fixação de azoto aprimorada e da melhoria da saúde do solo em sistemas de cultivo de leguminosas.

Âmbito do Relatório do Mercado de Biopesticidas do Oriente Médio e África

Este relatório define biopesticidas como produtos fabricados comercialmente derivados de materiais naturais, como animais, plantas, bactérias e certos minerais. O mercado estudado inclui biopesticidas aplicados por agricultores e grandes produtores comerciais em culturas e práticas agrícolas não relacionadas com culturas.

O relatório abrange as tendências do mercado de biopesticidas do Oriente Médio e África e está segmentado por tipo de produto (bioherbicida, biofungicida, bioinseticida e outros produtos), formulação (líquida e seca), modo de aplicação (solo, semente, foliar e outros modos de aplicação), tipo de cultura (à base de culturas e não à base de culturas) e geografia (Oriente Médio e África). O relatório oferece o tamanho do mercado e as previsões em valor (USD) para todos os segmentos acima.

| Bioinseticida |

| Biofungicida |

| Bioherbicida |

| Bionematicida |

| Líquido |

| Seco |

| Tratamento do Solo |

| Tratamento de Sementes |

| Pulverização Foliar |

| Outros Modos de Aplicação |

| Cereais e Grãos |

| Frutas e Vegetais |

| Oleaginosas e Leguminosas |

| Relvados e Plantas Ornamentais |

| África | África do Sul |

| Quénia | |

| Uganda | |

| Tanzânia | |

| Nigéria | |

| Resto de África | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| Resto do Oriente Médio |

| Por Tipo de Produto | Bioinseticida | |

| Biofungicida | ||

| Bioherbicida | ||

| Bionematicida | ||

| Por Formulação | Líquido | |

| Seco | ||

| Por Modo de Aplicação | Tratamento do Solo | |

| Tratamento de Sementes | ||

| Pulverização Foliar | ||

| Outros Modos de Aplicação | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Frutas e Vegetais | ||

| Oleaginosas e Leguminosas | ||

| Relvados e Plantas Ornamentais | ||

| Por Geografia | África | África do Sul |

| Quénia | ||

| Uganda | ||

| Tanzânia | ||

| Nigéria | ||

| Resto de África | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| Resto do Oriente Médio | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de biopesticidas do MEA e a que ritmo se prevê que a procura regional cresça?

O mercado está avaliado em USD 287 milhões em 2025. A receita está prevista para crescer a um CAGR de 7,2% para atingir USD 401,36 milhões até 2030.

Qual categoria de produto detém a maior participação?

Os bioinseticidas lideraram com 28,6% das vendas de 2024.

Por que as formulações líquidas estão a ganhar relevância?

O encapsulamento e a compatibilidade com drones impulsionam os líquidos para um CAGR de 8,6% até 2030.

Quais culturas geram os maiores gastos em controlo biológico?

Frutas e vegetais representaram 35,7% das compras em 2024 devido a limites rigorosos de resíduos.

Quem são os principais fornecedores na região?

Bayer AG, BASF SE, Syngenta Group, Koppert Biological Systems (Koppert B.V.), FMC Corporation e Sumitomo Chemical Co. Ltd são coletivamente os principais fornecedores na região.

Página atualizada pela última vez em: