Tamanho e Participação do Mercado de Biopesticidas do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

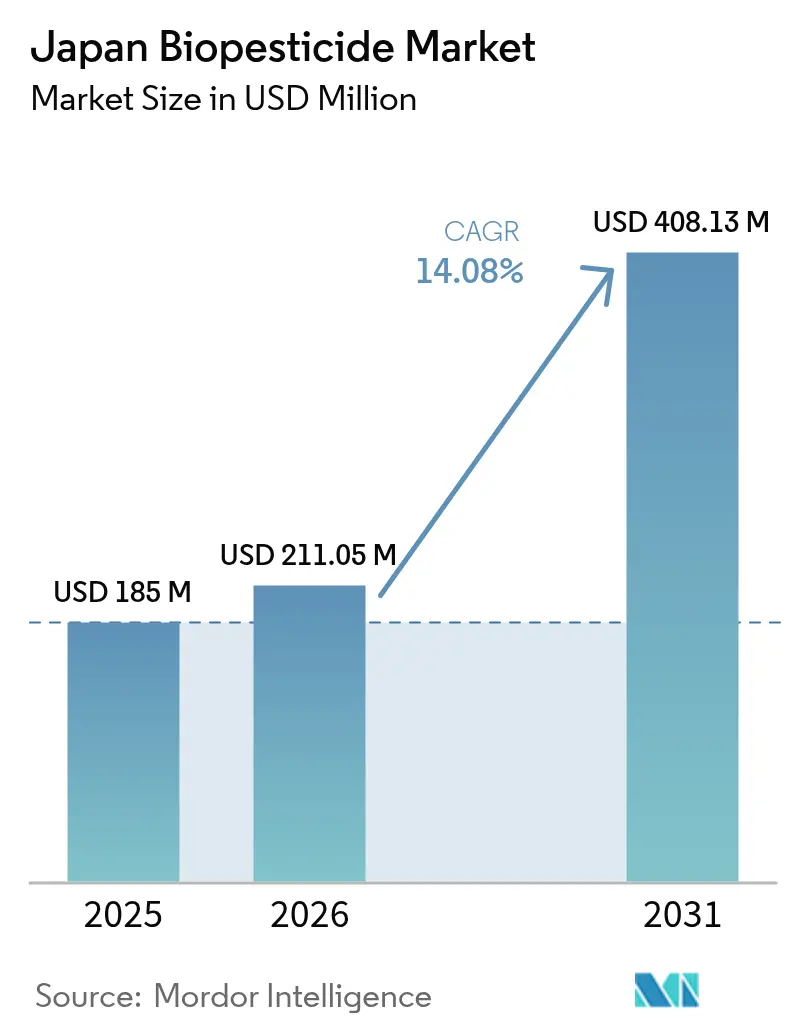

| Tamanho do mercado no ano base (2025) | 185 Milhões de dólares |

| Tamanho do Mercado (2026) | 211.05 Milhões de dólares |

| Tamanho do Mercado (2031) | 408.13 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.08% CAGR |

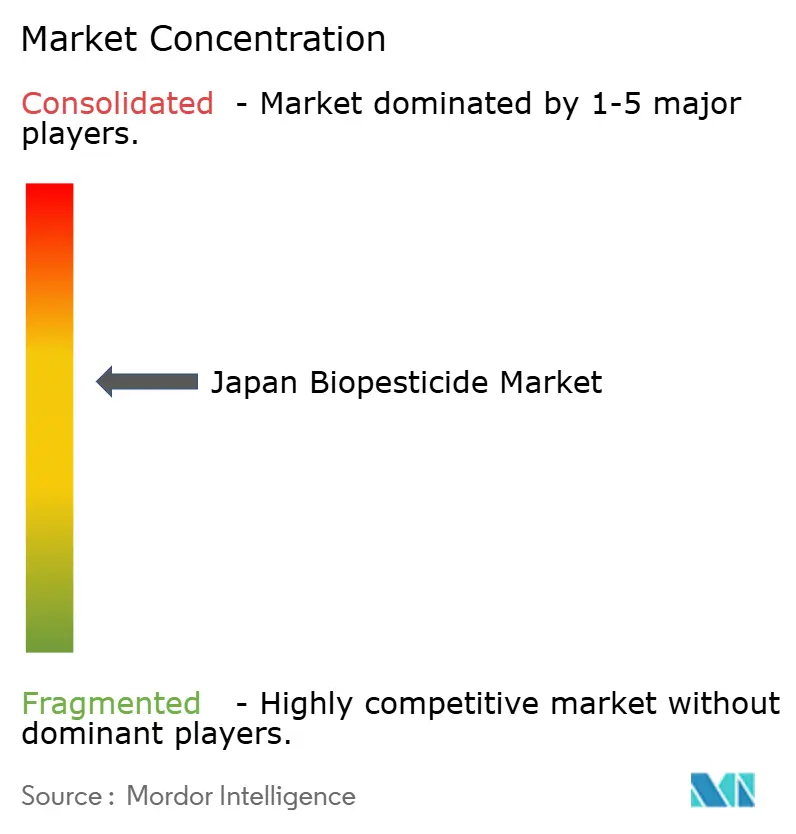

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biopesticidas do Japão por Mordor Intelligence

O tamanho do mercado de biopesticidas do Japão foi avaliado em USD 185 milhões em 2025 e estima-se que cresça de USD 211,05 milhões em 2026 para atingir USD 408,13 milhões até 2031, a um CAGR de 14,08% durante o período de previsão (2026-2031). Este crescimento é apoiado pela Estratégia MIDORI do Ministério da Agricultura, Silvicultura e Pescas, que visa reduzir o risco de pesticidas químicos em 10% até 2030 e em 50% até 2050, proporcionando um impulso orientado por políticas ao mercado de biopesticidas. Os bioinsecticidas lideram atualmente em receita, à medida que os produtores abandonam os piretroides, que se tornaram menos eficazes contra pragas como cigarrinhas e lagarta-do-cartucho. Além disso, a procura de biopesticidas bioquímicos está a aumentar em aplicações de relvados e gramados ornamentais, onde a estética sem resíduos comanda preços premium. A Lei do Sistema Alimentar Verde, que inclui subsídios no valor de USD 200 milhões para a gestão integrada de pragas, encurta os períodos de retorno do investimento para os produtores e incentiva os pequenos agricultores a adotarem programas biológicos de controlo de pragas. As cadeias de fornecimento de frutas e legumes orientadas para a exportação, que impõem limites rigorosos de resíduos, posicionam ainda mais os biopesticidas como uma ferramenta crítica para manter o acesso aos mercados europeus e norte-americanos. As principais empresas aproveitam processos de registo rápidos, instalações locais de fermentação e ofertas combinadas de produtos sintético-biológicos para reforçar a sua presença no mercado.

Principais Conclusões do Relatório

- Por tipo de produto, os bioinsecticidas captaram 37,40% do tamanho do mercado de biopesticidas do Japão em 2025, enquanto os biopesticidas bioquímicos estão a avançar a um CAGR de 14,95% em direção a 2031.

- Por aplicação, as frutas e legumes representaram 41,00% do tamanho do mercado de biopesticidas do Japão em 2025, enquanto se prevê que os relvados e gramados ornamentais se expandam a um CAGR de 13,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Biopesticidas do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente procura de agricultura e produtos orgânicos | +3.2% | Nacional, mais forte em Kanto, Kansai, Kyushu | Médio prazo (2 a 4 anos) |

| Apoio regulatório à agricultura sustentável | +2.8% | Nacional, liderado pelo MAFF | Longo prazo (≥ 4 anos) |

| Preocupações ambientais e de saúde | +2.5% | Mercados urbanos de Tóquio, Osaka, Nagoia | Curto prazo (≤ 2 anos) |

| Subsídios governamentais para a gestão integrada de pragas | +2.1% | Pequenos agricultores em Tohoku, Hokuriku | Médio prazo (2 a 4 anos) |

| Crescente resistência a pesticidas químicos em pragas-alvo | +1.9% | Estufas de Kyushu e Kanto | Curto prazo (≤ 2 anos) |

| Programas de crédito de carbono favorecendo insumos de origem biológica | +1.2% | Projetos-piloto iniciais em Hokkaido, Tohoku | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Procura de Agricultura e Produtos Orgânicos

As vendas a retalho de produtos orgânicos do Japão expandiram-se, impulsionadas pela disposição dos consumidores em pagar um prémio de 26 a 29% por produtos sem pesticidas, embora este prémio muitas vezes não cubra os custos de produção 1,35 a 1,6 vezes mais elevados que os agricultores orgânicos enfrentam. A meta da Estratégia MIDORI de 1 milhão de hectares de terra agrícola orgânica até 2050 representa um aumento de dez vezes em relação aos níveis atuais, criando uma procura estrutural de biopesticidas que pode superar o período de transição quando os campos estão a converter-se do estatuto convencional para o certificado orgânico [1]Fonte: Ministério da Agricultura, Silvicultura e Pescas, "Estratégia do Sistema Alimentar Verde," maff.go.jp. Retalhistas como a Aeon e a Seven and i Holdings estão a expandir as suas linhas de marca própria orgânica, aproveitando sistemas de rastreabilidade que destacam a redução de resíduos químicos como um ponto de diferenciação nas saturadas categorias de produtos frescos. Esta dinâmica é mais pronunciada nos cinturões de vegetais peri-urbanos de Kanto, onde a proximidade à base de consumidores abastados de Tóquio justifica os maiores custos de insumos e a complexidade logística dos sistemas de produção orgânica.

Apoio Regulatório à Agricultura Sustentável

O Ministério da Agricultura, Pescas e Alimentação (MAFF) introduziu uma via de aprovação acelerada para biopesticidas ao abrigo da Lei Revista de Regulação de Produtos Químicos Agrícolas, reduzindo os prazos de registo de 36 meses para 24 meses para princípios ativos microbianos com perfis de segurança estabelecidos, reduzindo assim as barreiras à entrada no mercado para os inovadores em biocontrolo. A Lei do Sistema Alimentar Verde, promulgada em 2024, designou mais de 17.000 produtores certificados elegíveis para pagamentos diretos e assistência técnica, criando um grupo de primeiros adotantes que servem como locais de demonstração para práticas biológicas de gestão de pragas. Estes instrumentos de política coletivamente reduzem o risco da adoção de biopesticidas, socializando os custos de transição e comprimindo o período de retorno do investimento para os produtores que investem em novos equipamentos de aplicação e formação.

Preocupações Ambientais e de Saúde

A reação dos consumidores contra os resíduos de produtos químicos intensificou-se na sequência de múltiplas deteções de grande repercussão de resíduos de neonicotinoides e piretroides em produtos de produção doméstica, levando os grandes retalhistas a impor padrões para fornecedores que excedem os limites máximos de resíduos (LMR) do Ministério da Agricultura, Pescas e Alimentação (MAFF). O sistema de lista positiva do Japão, que define um LMR padrão de 0,01 partes por milhão para combinações de ingredientes ativos de pesticidas não registados, cria um campo minado de conformidade para exportadores e fornecedores domésticos, impulsionando a procura de biopesticidas que deixam resíduos detetáveis mínimos. A Comissão de Segurança Alimentar do Japão (FSCJ) aplica fatores de segurança até 1.000 vezes ao definir as ingestões diárias aceitáveis (IDA) para pesticidas sintéticos, uma postura de precaução que eleva o nível regulatório para aprovações de produtos químicos e inclina o campo de jogo competitivo a favor de alternativas biológicas com perfis de toxicidade inerentemente mais baixos. Esta pressão impulsionada pelo consumidor é amplificada por campanhas nas redes sociais que destacam as deteções de pesticidas, criando riscos de reputação para produtores e retalhistas que aceleram a mudança para soluções biológicas de proteção de culturas.

Subsídios Governamentais para a Gestão Integrada de Pragas

O fundo do Sistema Alimentar Verde de 2024 destinou USD 200 milhões para os adotantes de gestão integrada de pragas, com taxas de subsídio que cobrem até 50 por cento dos custos de insumos de biopesticidas e 75 por cento dos investimentos em equipamentos de aplicação de precisão para pequenos agricultores certificados. Estes subsídios são geograficamente direcionados, priorizando as regiões produtoras de arroz de Tohoku e Hokuriku, onde a demografia envelhecida dos agricultores e as pequenas dimensões das parcelas criam barreiras estruturais à adoção de tecnologia. A rede de serviços de extensão do Ministério da Agricultura, Pescas e Alimentação (MAFF) realiza mais de 5.000 sessões de formação anuais sobre protocolos de aplicação microbiana, abordando o défice de conhecimento que historicamente tem limitado a adoção de biopesticidas entre os produtores habituados a produtos químicos sintéticos com janelas de eficácia mais amplas e requisitos de aplicação mais simples.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Consciencialização limitada dos agricultores e conhecimentos técnicos | -1.8% | Nacional, mais agudo em Tohoku, Hokuriku, Shikoku | Curto prazo (≤ 2 anos) |

| Custo mais elevado e desafios de escalabilidade face aos sintéticos | -1.5% | Nacional, acentuado em sistemas de arroz e cereais de baixa margem | Médio prazo (2 a 4 anos) |

| Limites de resíduos ultrarrigorosos para princípios ativos microbianos nas exportações | -0.9% | Chá de Shizuoka, maçãs de Aomori, citrinos de Kyushu | Longo prazo (≥ 4 anos) |

| Dependência de estirpes microbianas patenteadas importadas | -0.7% | Todos os segmentos de formulação | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Consciencialização Limitada dos Agricultores e Conhecimentos Técnicos

Apenas 28% dos pequenos agricultores japoneses receberam formação em protocolos de aplicação microbiana, um défice de conhecimento que se manifesta em calendarização subótima, erros de dosagem e práticas inadequadas de armazenamento que degradam a eficácia dos biopesticidas e minam a confiança dos produtores nas soluções biológicas. A demografia envelhecida dos agricultores, com mais de 70% dos operadores com mais de 65 anos, cria resistência à adoção de novas tecnologias que requerem horários de pulverização modificados, equipamentos especializados e monitorização de pragas em tempo real para alcançar paridade de desempenho com os produtos químicos sintéticos. A complexidade técnica de adequar os modos de ação dos biopesticidas a estágios específicos do ciclo de vida das pragas e condições ambientais requer um nível de sofisticação agronómica que muitos produtores não possuem, criando um fosso de desempenho que prejudica a expansão do mercado para além dos grupos de primeiros adotantes.

Custo Mais Elevado e Desafios de Escalabilidade Face aos Sintéticos

Os biofungicidas têm um preço de aproximadamente 1,6 vezes o custo dos equivalentes sintéticos por hectare, um prémio de custo que comprime as margens de lucro em culturas de baixo valor como o arroz e o trigo, onde os produtores operam com retornos reduzidos e priorizam a minimização dos custos de insumos em detrimento do desempenho ambiental. Os sistemas de produção orgânica incorrem em custos totais 1,35 a 1,6 vezes mais elevados em comparação com a agricultura convencional, impulsionados por maiores requisitos de mão de obra para monda manual, maior intensidade de monitorização de pragas e penalizações de rendimento durante o período de transição de 3 a 5 anos antes de a biologia do solo se estabilizar [2]Fonte: Ministério da Agricultura, Silvicultura e Pescas, "Estratégia do Sistema Alimentar Verde," maff.go.jp. O desafio de escalabilidade é mais agudo nos sistemas extensivos de arroz, onde as grandes áreas de tratamento e as janelas de aplicação estreitas favorecem os pesticidas sintéticos que oferecem maior atividade residual e logística mais simples, limitando a penetração dos biopesticidas às culturas de alto valor onde o preço premium justifica a complexidade incremental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Produto: Os Bioinsecticidas Lideram em Meio a Pressões de Resistência

Os bioinsecticidas detinham uma quota de 37,40% do mercado de biopesticidas japonês em 2025, refletindo a sua eficácia estabelecida contra pragas lepidópteras em culturas de arroz, legumes e frutas, onde a resistência aos piretroides tem erodido o desempenho dos produtos químicos convencionais. As formulações de Bacillus thuringiensis, como DiPel e Agree, dominam este segmento, aproveitando as autorizações do MAFF que abrangem mais de 50 combinações cultura-praga e redes de distribuição ancoradas pelas parcerias de cooperativas agrícolas da Sumitomo Chemical. Os produtos de espinosade, derivados da bactéria do solo Saccharopolyspora spinosa, capturaram uma quota nos sistemas de vegetais em estufa, onde a sua atividade translaminar e os curtos intervalos de pré-colheita se alinham com os calendários de cultivo intensivo e os requisitos de resíduos para exportação.

Os biopesticidas bioquímicos estão a avançar a um CAGR de 14,95% em direção a 2031; esta aceleração é impulsionada por gestores de relvados e gramados ornamentais que priorizam soluções sem resíduos que preservem a qualidade estética e minimizem os riscos de exposição dos aplicadores, particularmente em áreas de grande afluência como campos de golfe e parques urbanos. Os sistemas de disrupção do acasalamento à base de feromonas estão a ganhar adoção em pomares de maçã em Aomori e pomares de pera em Tottori, onde proporcionam controlo ao longo da época da traça da maçã e da traça oriental da fruta, sem a frequência de pulverização e os riscos de resistência associados aos inseticidas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Aplicação: As Frutas e Legumes Capturam Valor Premium

As frutas e legumes comandavam uma quota de 41,00% do tamanho do mercado de biopesticidas do Japão em 2025, impulsionadas pelo seu elevado valor por hectare, intensa pressão de pragas e exposição a rigorosos padrões de resíduos para exportação que favorecem os biopesticidas com resíduos detetáveis mínimos. A produção de tomate e pepino em estufa nas regiões de Kanto e Kansai exibe as maiores taxas de adoção de biopesticidas, refletindo ambientes controlados que reduzem a variabilidade de eficácia e justificam os custos de insumos premium. Os pomares de maçã em Aomori e os pomares de citrinos em Kyushu estão a transitar para programas de gestão integrada de pragas que incorporam disrupção do acasalamento por feromonas e pulverizações de Bacillus thuringiensis, impulsionados pelos requisitos de acesso ao mercado de exportação e pelas preferências dos consumidores domésticos por fruta com resíduos reduzidos.

As aplicações em relvados e gramados ornamentais estão previstas para se expandir a um CAGR de 13,55% até 2031, a taxa de crescimento mais rápida entre os segmentos de aplicação, impulsionada por gestores de campos de golfe e operadores de parques urbanos que priorizam soluções sem resíduos que minimizem a exposição dos aplicadores e protejam a qualidade da água em contextos de grande visibilidade. Os 2.300 campos de golfe do Japão, localizados principalmente nas prefeituras de Chiba, Hyogo e Shizuoka, estão a adotar fungicidas biológicos e reguladores do crescimento de insetos para gerir doenças e pragas dos relvados, enquanto cumprem as regulações municipais de qualidade da água que restringem o uso de pesticidas sintéticos perto de fontes de água potável.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A região de Kanto domina o mercado de biopesticidas do Japão em 2025, impulsionada pela sua concentração de produção de vegetais em estufa, proximidade à base de consumidores abastados de Tóquio e densa rede de instituições de investigação agrícola que servem como locais de demonstração de adoção precoce. Os cinturões de vegetais peri-urbanos da região em Chiba, Saitama e Ibaraki fornecem produtos frescos aos mercados metropolitanos onde os retalhistas exigem produtos com resíduos reduzidos, criando uma ligação direta entre as preferências dos consumidores e as decisões de insumos dos produtores. A região de Kansai, ancorada pela produção de vegetais de Osaka e Kyoto e pelos pomares de fruta de Hyogo, exibe crescimento moderado à medida que os produtores equilibram as oportunidades de preços premium face aos maiores custos de insumos e à complexidade técnica da gestão biológica de pragas.

Os sistemas de batata, trigo e lacticínios de Hokkaido exibem um perfil de adoção mais cauteloso, limitado por épocas de crescimento mais curtas que restringem a janela para que os biopesticidas de ação mais lenta gerem retornos económicos, bem como pela menor pressão de pragas da região em comparação com as zonas subtropicais. As grandes explorações agrícolas da região, com uma média de mais de 20 hectares em comparação com a média nacional de 2 hectares, criam oportunidades para a integração da agricultura de precisão que poderia acelerar a adoção de biopesticidas se os fabricantes desenvolvessem formulações otimizadas para o clima temperado-frio de Hokkaido. A paisagem dominada pelo arroz da região de Tohoku está a experimentar uma mudança gradual, impulsionada por subsídios governamentais para a gestão integrada de pragas e pela resistência das cigarrinhas que está a erosionar a eficácia dos tratamentos de sementes com neonicotinoides.

A região de Chubu, abrangendo tanto zonas industriais como agrícolas, exibe padrões de adoção bifurcados, onde as plantações de chá de Shizuoka e os pomares de frutas de Nagano lideram no uso de biopesticidas, enquanto os sistemas de arroz das planícies ficam para trás devido à sensibilidade ao custo. As regiões de Chugoku e Shikoku, caracterizadas por terreno montanhoso e demografia envelhecida dos agricultores, enfrentam barreiras estruturais à adoção, incluindo acesso limitado a formação técnica e maiores custos logísticos para a distribuição de biopesticidas, embora bolsas de produção orgânica nestas regiões criem procura de nicho por insumos biológicos que satisfazem os requisitos de certificação.

Panorama regulatório

Os biopesticidas no Japão são regulamentados como produtos agroquímicos sob a Lei de Regulamentação de Produtos Químicos Agrícolas (Lei nº 82 de 1948). O registro junto ao Ministro da Agricultura, Silvicultura e Pesca é exigido antes da fabricação, processamento ou importação. O Food and Agricultural Materials Inspection Center (FAMIC) atua como o órgão técnico central para o recebimento de solicitações e avaliação de dossiês, abrangendo eficácia, fitotoxicidade, toxicidade humana e animal, e dados de resíduos ambientais. Requerentes estrangeiros devem nomear um responsável residente no Japão para gerenciar o registro e a conformidade.

O regime regulatório continua a evoluir por meio de atualizações de diretrizes para categorias biológicas. O MAFF emitiu diretrizes revisadas de requisitos de dados para pesticidas microbianos e pesticidas de inimigos naturais, com vigência a partir de 1º de abril de 2024, e o FAMIC continuou publicando notificações atualizadas e documentos associados, incluindo atualizações de documentos de diretrizes refletidas em materiais de julho de 2026. Paralelamente, o MAFF finalizou diretrizes separadas de rotulagem e manuseio de bioestimulantes em maio de 2025, após consulta pública, o que apoia uma delimitação mais clara entre produtos agroquímicos e outros insumos agrícolas que ficam fora do registro de pesticidas.

Panorama Competitivo

O mercado de biopesticidas do Japão exibe uma concentração moderada, com os principais intervenientes, incluindo Valent BioSciences LLC, Bayer CropScience AG, BASF SE, Koppert B.V. e UPL Limited, a deter uma quota combinada significativa em 2024, refletindo o domínio das empresas agroquímicas multinacionais que alavancam os seus pipelines globais de I&D, redes de distribuição estabelecidas e expertise regulatória para manter a liderança de mercado. O panorama competitivo é também moldado pela dinâmica de propriedade intelectual, onde as patentes de estirpes microbianas criam barreiras à entrada que favorecem os intervenientes estabelecidos com extensos portfólios de patentes, mas também criam oportunidades de licenciamento para empresas japonesas de formulação que procuram aceder a genética proprietária.

As estratégias competitivas centram-se na integração de portfólio, onde os incumbentes agrupam produtos biológicos e sintéticos para reduzir a complexidade para os produtores e defender a sua quota contra os concorrentes especializados em biocontrolo, como a Koppert Biological Systems. Esta empresa capturou uma quota de mercado significativa ao focar-se em culturas de estufa de alto valor e na libertação de insetos benéficos. Existem oportunidades nos sistemas de arroz, onde a penetração dos biopesticidas permanece baixa apesar da resistência documentada a inseticidas, e em aplicações de relvados e ornamentais, onde o posicionamento sem resíduos se alinha com as preferências de aquisição municipais por menor impacto ambiental.

Os disruptores emergentes estão a aproveitar as plataformas de agricultura digital para melhorar a eficácia dos biopesticidas e simplificar a complexidade de aplicação, utilizando ferramentas de monitorização de precisão e avisos de pulverização baseados no clima que otimizam o calendário e a dosagem para agentes biológicos com janelas de eficácia mais estreitas em comparação com os produtos químicos sintéticos. A linha biológica ProNutiva da UPL e a expansão da Certis Biologicals para formulações de pulverização foliar sinalizam uma mudança estratégica em direção a ofertas integradas químico-biológicas que melhoram a consistência do desempenho no campo e reduzem as barreiras técnicas que têm historicamente limitado a adoção de biopesticidas entre os produtores convencionais.

Líderes do Setor de Biopesticidas do Japão

Valent BioSciences LLC

Bayer CropScience AG

BASF SE

Koppert B.V.

UPL Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O manejo integrado de pragas orientado por políticas cria espaço para soluções microbianas e de inimigos naturais que podem substituir ou reduzir os programas convencionais de pulverização. A Estratégia MIDORI do MAFF ancora essa transição com metas que incluem uma redução de 10% no uso de pesticidas químicos até 2030 e uma redução de 50% no uso de pesticidas químicos ponderado por risco até 2050, enquanto a Lei do Sistema Alimentar Verde apoia a adoção por meio de subsídios vinculados ao MIP que reduzem o atrito para pequenas propriedades. Com frutas e vegetais já sendo o maior segmento de aplicação em valor (participação de 41,00% em 2025), as oportunidades estão mais concentradas em cadeias de suprimento vinculadas à exportação e sistemas intensivos de estufas, onde a gestão de resíduos e intervalos de pré-colheita mais curtos favorecem os biopesticidas.

Uma segunda área de oportunidade envolve pacotes de MIP com desempenho consistente que combinam produtos biológicos com disciplina de monitoramento e temporização, abordando as restrições de variabilidade de eficácia e know-how destacadas para os produtores. Evidências de campo apoiadas pelo MAFF para tomates de estufa indicam que o controle biológico baseado em inimigos naturais pode reduzir a frequência de pulverização de pesticidas químicos em 62,5% e o número de ingredientes ativos em 75%, apoiando uma comercialização mais amplo de agentes de biocontrole compatíveis e protocolos de aplicação. No lado da oferta, a capacidade doméstica e a localização também se destacam como alavancas de comercialização, reforçadas pelo investimento da Sumitomo Chemical para expandir a produção de fermentação de Bacillus thuringiensis em sua unidade de Oita. De forma mais ampla, os pipelines de P&D multinacionais têm cada vez mais como alvo bioinsecticidas de próxima geração para pragas sugadoras de seiva em culturas de frutas e vegetais de alto valor.

Desenvolvimentos recentes do setor

- Junho de 2026: Bayer e Aphea.Bio anunciaram uma parceria estratégica de pesquisa para desenvolver uma nova geração de bioinsecticidas voltados a pragas sugadoras de seiva, como pulgões e tripes, para uso em culturas incluindo frutas de pomo e de caroço, cítricos e uvas. A colaboração fortalece os pipelines voltados às necessidades de gestão de resistência em horticultura de alto valor, onde restrições de resíduos e práticas de MIP apoiam a adoção biológica.

- Maio de 2026: Kumiai Chemical e Bayer CropScience firmaram um novo acordo de vendas para transferir os direitos de distribuição de 12 produtos agroquímicos da Bayer para a Kumiai, com as vendas comerciais sob o novo acordo programadas para começar em 1º de dezembro de 2026. O realinhamento de portfólio reforça o papel dos distribuidores japoneses na definição da execução de comercialização e da gestão responsável, o que pode influenciar como os produtores adotam programas integrados químico-biológicos.

- Março de 2025: A BASF expandiu o registro de seu biofungicida Serifel no Japão para incluir culturas adicionais de vegetais de estufa, com aprovação do MAFF para uso em berinjela e pimentões. A expansão do rótulo amplia a área plantada endereçável nos sistemas intensivos de cultivo protegido de Kanto, onde os produtores priorizam a gestão de resíduos para padrões de varejo doméstico e canais de exportação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos produtos biopesticidas vendidos para uso na proteção de cultivos no Japão, incluindo soluções microbianas, botânicas e baseadas em organismos benéficos que são aplicadas para controlar pragas e doenças em cultivos.

Exclusões do escopo: excluímos pesticidas químicos sintéticos e usos de controle de pragas não relacionados a cultivos, como aplicações domésticas, estruturais e de saúde pública.

Visão geral da segmentação

- Por Tipo de Produto

- Bioherbicidas

- Bioinsecticidas

- Biofungicidas

- Outros

- Por Aplicação

- Cultura Alimentar

- Cereais e grãos

- Oleaginosas

- Frutas e legumes

- Cultura Não Alimentar

- Relvados e gramados ornamentais

- Outros

- Cultura Alimentar

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do contexto de proteção de cultivos do Japão e depois se restringe aos biopesticidas, de modo que o modelo se apoie em pontos de referência públicos e rastreáveis. Normalmente revisamos fontes oficiais como comunicados do MAFF do Japão, séries de cultivos e áreas da FAOSTAT, estatísticas agrícolas da OCDE e códigos de comércio da UN Comtrade para entender o mix de cultivos, mudanças na área plantada e padrões de importação que podem afetar a demanda por produtos.

Para traduzir esses sinais em valores de mercado realistas, também usamos fontes como periódicos de agronomia revisados por pares, listagens de registro de pesticidas e ingredientes ativos de reguladores relevantes, e publicações de associações que descrevem os fatores e restrições de adoção. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável são usados para verificar lançamentos de produtos, estrutura de canais e direção de preços. Quando necessário, uma base de dados por assinatura paga é referenciada para dados financeiros de empresas, atividade de patentes e visões de alto nível de embarques de importação e exportação. Essas fontes de pesquisa documental são ilustrativas, e também verificamos outros materiais públicos para coletar dados, validar hipóteses e esclarecer dúvidas em aberto.

Entrevistas e pesquisas primárias

Discussões primárias são usadas para converter a visão documental em realidade de compra específica do Japão, especialmente em relação a quais cultivos estão usando ativamente biopesticidas e com que frequência as aplicações ocorrem ao longo da temporada. Conversamos com uma combinação de fabricantes, formuladores, distribuidores, consultores e grandes partes interessadas de fazendas ou cooperativas de produtores em todo o Japão para validar a penetração, as faixas de preço e os fatores de demanda de curto prazo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Executivos C-level: 17% | APAC: 38% |

| Nível médio: 43% | Líderes funcionais/de unidade: 34% | EMEA: 37% |

| Participantes menores: 20% | Gerentes: 49% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começa com a construção de um pool de demanda top-down usando a área de cultivo e a intensidade de cultivo do Japão, que são então mapeadas para os padrões típicos de tratamento com biopesticidas por tipo de cultivo e pressão de pragas. A partir daí, o valor é reconstruído usando um conjunto prático de insumos, como hectares sob as principais culturas alimentares, frequência de pulverização ou aplicação por temporada, participação da área cultivada usando soluções biológicas e preço médio por hectare por categoria de produto.

Em seguida, realizamos verificações seletivas bottom-up para que os totais não se desviem do que fornecedores e canais podem razoavelmente entregar. Essas verificações incluem cotações de preços amostradas de distribuidores, uma consolidação de receitas observáveis de fornecedores vinculadas a portfólios de proteção de cultivos do Japão e feedback de canais sobre mudanças no mix entre soluções microbianas e botânicas. Para previsão, usamos análise de cenários apoiada por opiniões de especialistas, em que a taxa de adoção, a aceitação regulatória de ativos biológicos e a rentabilidade das culturas são ajustadas em conjunto. Quando os detalhes no nível do produto são limitados, as lacunas são tratadas por meio de hipóteses conservadoras de mix, que testamos novamente em entrevistas.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas passagens, de modo que uma entrada atípica não determine o total de mercado. Comparamos os valores modelados com sinais independentes, como a direção dos gastos em proteção de cultivos, mudanças em produtos biológicos registrados e indícios de comércio ou oferta que sugerem restrições ou aumentos, e depois revisamos os valores discrepantes antes da aprovação final.

Se uma variação importante for encontrada, as hipóteses relacionadas à taxa de aplicação, penetração ou preços são revisitadas, e chamadas de acompanhamento são acionadas com os respondentes mais relevantes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças regulatórias ou choques abruptos de demanda. Antes da entrega, um analista realiza uma varredura final de atualização para que os clientes recebam a visão mais recente alinhada ao ano-base e ao período de previsão.

Estimativa da Mordor Intelligence para o mercado japonês de biopesticidas em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para biopesticidas no Japão podem parecer muito diferentes, mesmo quando a narrativa de crescimento parece semelhante, porque cada publicador delimita o mercado de forma diferente e depois aplica diferentes hipóteses de preço e adoção. As diferenças também vêm da escolha do ano-base, do momento cambial e da rapidez com que as estimativas são atualizadas após novos registros ou mudanças de demanda.

Alguns números publicados incorporam biopesticidas em uma categoria mais amplo de insumos agrícolas de base biológica, ou incluem usos de controle de pragas não relacionados a cultivos que inflacionam o pool de gastos. No dimensionamento da Mordor Intelligence, apenas produtos biopesticidas usados para proteção de cultivos no Japão são contabilizados, e o valor está ancorado na demanda impulsionada pela área de cultivo, com taxas de aplicação validadas por entrevistas e faixas de preço por hectare.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 185,00 milhões de USD (2025) | |

| Consultoria Global A | 300,00 milhões de USD (2024) | Utiliza um ano-base diferente e tende a aplicar preços médios mais altos sem tornar transparente a lógica de área de cultivo e taxa de aplicação, o que pode aumentar o valor quando a adoção ainda é desigual por cultura. |

| Periódico Comercial B | 242,00 milhões de USD (2025) | Frequentemente mescla gastos mais amplos com insumos biológicos de cultivo e depende de curvas de crescimento simplificadas, o que pode sobrestimar a demanda se usos em culturas não alimentares ou biossoluções adjacentes forem incluídos. |

A dispersão entre as fontes é explicada principalmente pelo que é incluído em torno da definição central de biopesticida e pela forma como o preço e a adoção são projetados ano a ano. Ao vincular a estimativa a fatores observáveis de cultivo e uso, e depois verificar essas hipóteses com o feedback dos canais locais, o número final permanece mais fácil de auditar e reproduzir quando o mercado é atualizado.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de biopesticidas do Japão?

O mercado é avaliado em USD 211,05 milhões em 2026 e prevê-se que atinja USD 408,13 milhões até 2031.

Qual é a taxa de crescimento esperada do mercado?

Prevê-se que se expanda a um CAGR de 14,08% até 2031.

Qual segmento detém a maior quota?

Os bioinsecticidas lideram com uma quota de 37,40%, impulsionados pela necessidade de controlo de pragas resistentes aos piretroides.

Quem são os principais intervenientes do mercado?

Valent Biosciences, Bayer Crop Science, BASF, Koppert Biological Systems e UPL são as principais empresas nas vendas atuais.

Página atualizada pela última vez em: