Tamanho e Participação do Mercado de Biopesticidas dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 1.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.73% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biopesticidas dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Biopesticidas dos Estados Unidos é estimado em 1,86 bilhões de USD em 2025, e espera-se que atinja 3,39 bilhões de USD até 2030, crescendo a uma CAGR de 12,73% durante o período de previsão (2025-2030).

O setor de biopesticidas dos Estados Unidos está passando por uma transformação significativa impulsionada por regulamentações ambientais rigorosas e uma ênfase crescente em práticas de agricultura sustentável. A Agência de Proteção Ambiental (EPA) continua a fortalecer seus processos de avaliação para biopesticidas, garantindo que atendam aos padrões federais de segurança enquanto protegem a saúde humana e o meio ambiente. A Lei Federal de Inseticidas, Fungicidas e Rodenticidas (FIFRA) fornece uma estrutura abrangente para regulamentar registros de biopesticidas, requisitos de embalagem e rotulagem. A Divisão de Biopesticidas e Prevenção da Poluição (BPPD) da EPA governa as regulamentações ambientais, garantindo uma avaliação minuciosa antes que os fabricantes possam comercializar seus produtos. Esse arcabouço regulatório ajudou a estabelecer credibilidade e padrões de segurança para os produtos biopesticidas, contribuindo para sua adoção mais ampla em todo o setor agrícola.

Os avanços tecnológicos e as inovações de produtos estão reformulando o cenário dos biopesticidas, com os biofungicidas emergindo como a categoria dominante, representando 49,5% da participação de mercado em 2022. As empresas estão investindo fortemente em pesquisa e desenvolvimento para aumentar a eficácia das soluções biológicas de controle de pragas. O setor testemunhou melhorias significativas nas tecnologias de formulação, particularmente em produtos à base de microrganismos que utilizam espécies como Bacillus, Trichoderma e Pseudomonas. Essas formulações avançadas demonstraram maior estabilidade, prazo de validade e eficácia no controle de diversas doenças vegetais. A padronização dos métodos de aplicação, como o estabelecimento de taxas de aplicação ideais para pesticidas biológicos em 2,8 kg/hectare, contribuiu ainda mais para o melhor desempenho dos produtos e a adoção por parte dos agricultores.

O setor está experimentando uma onda de consolidações estratégicas e parcerias voltadas para a expansão de portfólios de produtos e capacidades tecnológicas. Em setembro de 2022, a aquisição pela Corteva Agriscience da empresa baseada em biológicos Symborg demonstrou o foco do setor na expansão de portfólios biológicos. Da mesma forma, a colaboração entre a Certis Biologicals e a Novozymes em junho de 2022 teve como objetivo desenvolver novas tecnologias para o controle de doenças fúngicas, com foco especial em aplicações em culturas em fileiras. A expansão significativa da Valent BioSciences LLC de sua instalação de fabricação bioracional em Osage, Iowa, em junho de 2022, refletiu o compromisso do setor em atender à crescente demanda e introduzir produtos inovadores.

A dinâmica de mercado é cada vez mais influenciada pela mudança nas práticas agrícolas e pelas preferências dos consumidores por soluções agrícolas sustentáveis. O setor testemunhou uma mudança em direção a abordagens de manejo integrado de pragas, combinando métodos biológicos e convencionais para obter resultados ideais. Os biofungicidas ganharam particular destaque devido à sua natureza direcionada a alvos específicos e aos intervalos de entrada restritos nulos, tornando-os mais seguros do que as alternativas químicas. O setor também observou maior adoção de pesticidas biológicos, particularmente produtos à base de Bacillus thuringiensis, que se mostraram altamente eficazes no controle de pragas por meio da produção de proteínas durante a esporulação. Essa evolução nas práticas agrícolas levou a ofertas de produtos mais sofisticadas, com empresas desenvolvendo formulações especializadas para diferentes tipos de culturas e desafios relacionados a pragas.

Tendências e Perspectivas do Mercado de Biopesticidas dos Estados Unidos

Aumento da área orgânica, particularmente em culturas em fileiras, devido às leis e regulamentações do país

- Em 2021, a área sob cultivo agrícola orgânico nos Estados Unidos era de 623 mil hectares. A agricultura orgânica nos Estados Unidos aumentou significativamente nos últimos 20 anos, principalmente devido à introdução de leis e regulamentações específicas. O número de fazendas e ranchos orgânicos na Califórnia era de 3.061 em 2021, o maior número de fazendas orgânicas certificadas nos Estados Unidos. Havia mais de 1.125 fazendas orgânicas certificadas na Pensilvânia. Aproximadamente 15.548 mil fazendas orgânicas certificadas em operação utilizavam terras de lavoura em 2019, enquanto 7.139 mil fazendas operavam pastagens e campos de pastoreio. O valor das vendas de culturas, incluindo as provenientes de viveiros e estufas, totalizou quase USD 5,8 bilhões.

- As culturas em fileiras dominaram a agricultura orgânica no país. Em 2021, representavam cerca de 71,8% de toda a área de lavoura orgânica. A produção de cereais predomina no setor agrícola do país. Os principais cereais incluem milho, trigo, arroz e painço. O consumo de produtos orgânicos tornou-se popular entre os consumidores norte-americanos, que cada vez mais optam por consumir alimentos orgânicos por seus diversos benefícios à saúde.

- Há uma tendência crescente na área total de cultivo de culturas hortícolas orgânicas, passando de 112,9 mil hectares em 2017 para 156,1 mil hectares em 2021. Em relação à produção doméstica em 2021, as cinco principais frutas e vegetais foram maçãs (31,1%), morangos (9,5%), laranjas (6,9%), alface romana (6,7%) e batatas (6,2%). No caso do comércio, os produtos mais importados foram bananas (53,1%), abacates (7,7%), mangas (5,8%), mirtilos (5,0%) e abóboras (4,3%), enquanto os mais exportados foram maçãs (80,0%), peras (14,4%), cerejas (4,0%), cebolas secas (1,5%) e batatas (0,2%).

Demanda crescente por produtos orgânicos, especialmente no setor de frutas e vegetais, aumento do gasto per capita em alimentos orgânicos

- Os Estados Unidos são um dos maiores consumidores de produtos orgânicos do mundo. Em 2020, as vendas totais de produtos alimentares orgânicos no país totalizaram USD 51,6 bilhões, de acordo com o Nutrition Business Journal (NBJ, 2021). Os Estados Unidos tinham o maior gasto per capita em produtos orgânicos na região da América do Norte, no valor de USD 186,7 em 2021.

- As frutas e vegetais frescos orgânicos têm sido a principal categoria de alimentos orgânicos desde o estabelecimento do setor de varejo de alimentos orgânicos. Em 2020, as vendas no varejo desses produtos orgânicos foram avaliadas em USD 20,0 bilhões, demonstrando uma demanda crescente por produtos orgânicos. A demanda por frutas e vegetais frescos orgânicos tem aumentado constantemente nas últimas duas décadas. As vendas de alimentos orgânicos estão crescendo devido à maior conscientização dos consumidores, especialmente entre os consumidores de alta renda. As categorias orgânicas mais procuradas incluem alimentos básicos como ovos, laticínios, frutas e vegetais.

- As preferências por alimentos orgânicos variam de acordo com a demografia e a região. Pessoas mais jovens entre 18 e 29 anos têm maior probabilidade de buscar produtos orgânicos (acima de 50%) em comparação com pessoas mais velhas com 65 anos ou mais. A renda e a região também desempenham um papel, com 42% daqueles com renda abaixo de USD 30.000 e 49% daqueles com renda acima de USD 75,0 mil buscando produtos orgânicos.

- O gasto per capita em produtos orgânicos está aumentando no país, registrando uma CAGR de 5,2% entre 2017 e 2021. A crescente demanda por produtos orgânicos está criando oportunidades para produtores orgânicos norte-americanos acessarem mercados de alto valor tanto no âmbito doméstico quanto no exterior. O prêmio de preço associado aos produtos orgânicos é um dos principais fatores limitantes para o consumo de alimentos orgânicos pelos consumidores de baixa renda.

Análise de Segmento: Forma

Segmento de Biofungicidas no Mercado de Biopesticidas dos EUA

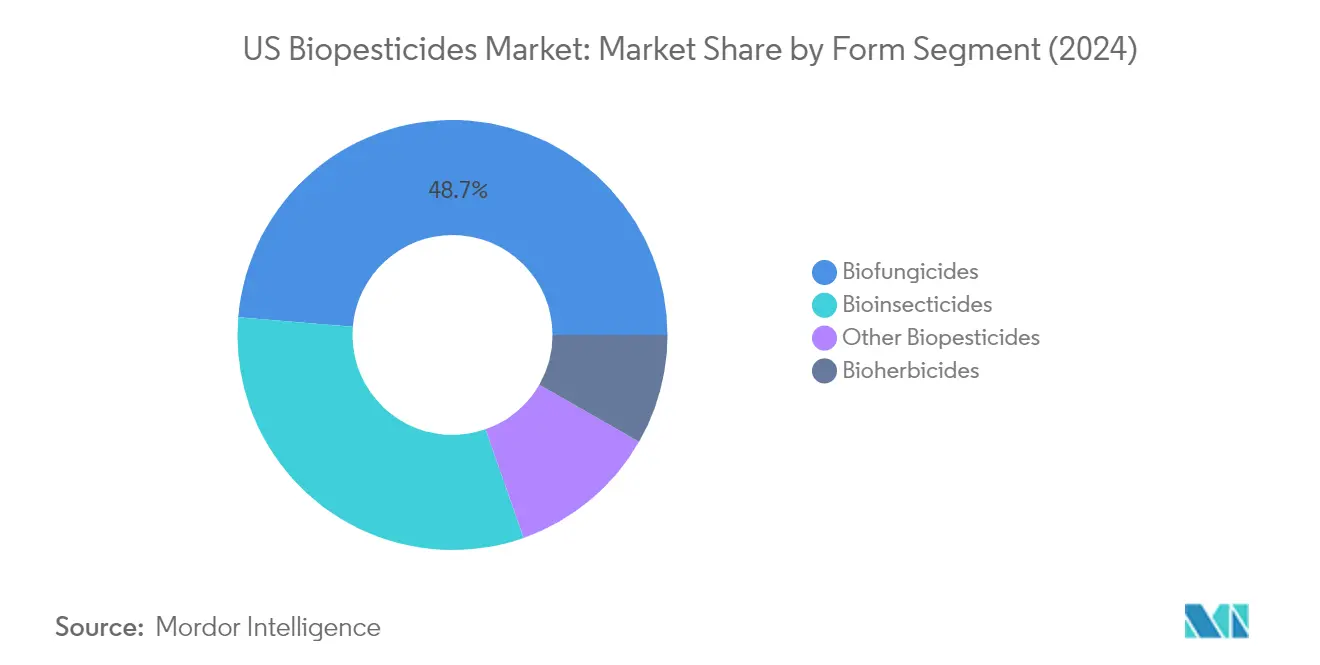

Os biofungicidas continuam a dominar o mercado de biopesticidas dos EUA, detendo aproximadamente 49% de participação de mercado em 2024. Essas substâncias, utilizadas para controlar doenças vegetais causadas por fungos patogênicos, podem ser de origem microbiana ou botânica. Espécies microbianas como Bacillus, Trichoderma e Pseudomonas são os biofungicidas mais comumente disponíveis no mercado, mostrando-se altamente eficazes no controle de doenças comuns como murchamento, podridão radicular e tombamento. O forte desempenho do segmento é atribuído à fácil disponibilidade dos biofungicidas e ao controle eficaz de doenças vegetais por meio de vários métodos de aplicação, incluindo tratamento de sementes, pulverização foliar e aplicações no solo. Esses produtos são particularmente valorizados por sua capacidade de controlar doenças em diferentes estágios do ciclo de vida da cultura, combatendo doenças transmitidas por sementes, pelo solo e pelo ar, ao mesmo tempo em que são seguros para espécies não-alvo de microrganismos.

Segmento de Bioinsecticidas no Mercado de Biopesticidas dos EUA

O segmento de bioinsecticidas está experimentando o crescimento mais rápido no mercado de biopesticidas dos EUA, com uma CAGR projetada de aproximadamente 15% de 2024 a 2029. Esse crescimento robusto é impulsionado por vários fatores, incluindo a adoção crescente de pesticidas biológicos e a maior conscientização sobre sustentabilidade ambiental. Os bioinsecticidas, que incluem microrganismos como fungos e bactérias, bem como extratos vegetais, estão ganhando popularidade por sua eficácia no controle de insetos prejudiciais que afetam o crescimento e o desenvolvimento das culturas. O crescimento do segmento é particularmente notável no controle de pragas como pulgões, tripes e moscas-brancas, com produtos como Bacillus thuringiensis liderando o caminho devido à sua capacidade de produzir proteínas durante a fase de esporulação que controlam eficazmente as pragas. A crescente demanda por esses produtos é ainda mais impulsionada por sua baixa toxicidade, segurança ambiental e compatibilidade com programas de manejo integrado de pragas.

Segmentos Restantes na Segmentação por Forma

Os segmentos restantes no mercado de biopesticidas dos EUA incluem bioherbicidas e outros biopesticidas, cada um desempenhando papéis cruciais na agricultura sustentável. Os bioherbicidas, derivados de micróbios, extratos vegetais ou outras fitotoxinas, estão ganhando importância por sua capacidade de controlar ervas daninhas enquanto minimizam o impacto ambiental. O segmento de outros biopesticidas engloba produtos como nematicidas, rodenticidas, acaricidas e moluscicidas de origem biológica, oferecendo aos agricultores um conjunto abrangente de soluções biológicas de controle de pragas. Esses segmentos complementam as principais categorias, fornecendo soluções direcionadas para problemas específicos de pragas, mantendo o foco geral na sustentabilidade ambiental e na redução do uso de produtos químicos na agricultura.

Análise de Segmento: Tipo de Cultura

Segmento de Culturas em Fileiras no Mercado de Biopesticidas dos EUA

As culturas em fileiras dominam o mercado de biopesticidas dos Estados Unidos, representando aproximadamente 93% da participação de mercado em 2024. A proeminência do segmento é impulsionada principalmente pelo extenso cultivo de grandes culturas como milho, trigo, arroz e soja em todo o país. Os biofungicidas são o tipo de biopesticida mais consumido em culturas em fileiras, representando quase 50% do uso devido à sua eficácia no controle de diversas doenças vegetais por meio de múltiplos métodos de aplicação, incluindo tratamento de sementes, pulverização foliar e aplicações no solo. Projeta-se que o segmento mantenha sua posição dominante com uma taxa de crescimento esperada de aproximadamente 13% durante 2024-2029, impulsionada pelo aumento da área orgânica e pela crescente demanda por produtos agrícolas livres de químicos. A expansão no cultivo orgânico de culturas em fileiras, aliada a iniciativas governamentais de apoio que promovem práticas agrícolas sustentáveis, continua a impulsionar a adoção de biopesticidas nesse segmento.

Segmentos Restantes por Tipo de Cultura

Os segmentos restantes no mercado de biopesticidas dos EUA incluem culturas comerciais e culturas hortícolas. As culturas comerciais, como algodão, cana-de-açúcar, café, tabaco, cacau e chá, representam uma parcela menor, mas significativa, do mercado. Essas culturas utilizam principalmente biofungicidas e bioinsecticidas para controlar diversas pragas e doenças. O segmento de culturas hortícolas, que inclui frutas, vegetais e plantas ornamentais, demonstra um potencial de crescimento constante devido à crescente preferência dos consumidores por produtos orgânicos. Ambos os segmentos se beneficiam da tendência crescente em direção às práticas de agricultura orgânica e à agricultura sustentável, com fabricantes desenvolvendo formulações especializadas de biopesticidas adaptadas às necessidades específicas desses tipos de culturas.

Cenário Competitivo

Principais Empresas no Mercado de Biopesticidas dos Estados Unidos

O mercado de biopesticidas dos EUA conta com players estabelecidos como Certis USA LLC, Marrone Bio Innovations, Corteva Agriscience e FMC Corporation liderando o cenário competitivo. As empresas estão investindo pesadamente em pesquisa e desenvolvimento para diversificar seus portfólios de produtos e ampliar a presença no mercado, com foco especial no desenvolvimento de novas tecnologias para o controle de doenças fúngicas e soluções sustentáveis de proteção de culturas. As colaborações estratégicas e parcerias entre as principais empresas de biotecnologia agrícola tornaram-se cada vez mais comuns para desenvolver formulações inovadoras e expandir as ofertas de produtos biopesticidas. Expansões de instalações de fabricação estão sendo realizadas para atender à crescente demanda e acomodar novos lançamentos de produtos, enquanto aquisições de empresas menores baseadas em biológicos estão ajudando os players maiores a fortalecer suas posições regionais. O setor demonstra um forte compromisso com a agricultura sustentável por meio de inovação contínua em soluções à base de microrganismos e tecnologias de controle de pragas ecologicamente corretas.

Mercado Fragmentado com Fortes Players Regionais

O mercado de biopesticidas dos EUA exibe uma estrutura fragmentada com uma combinação de grandes empresas globais de ciências agrícolas e provedores especializados de soluções biológicas. Os cinco principais players do mercado detêm coletivamente uma participação de mercado relativamente pequena, indicando oportunidades significativas de crescimento e penetração de mercado. Grandes conglomerados agrícolas estão aproveitando suas extensas redes de distribuição e capacidades de pesquisa para expandir seus portfólios de produtos biopesticidas, enquanto players especializados estão se concentrando em segmentos de mercado de nicho e soluções biológicas inovadoras. O mercado é caracterizado por fortes players regionais que se estabeleceram por meio de um profundo entendimento das necessidades e condições agrícolas locais.

O setor está testemunhando aumento na atividade de fusões e aquisições, à medida que empresas maiores buscam expandir suas ofertas de produtos biológicos e fortalecer suas posições de mercado. As empresas estão particularmente interessadas em adquirir firmas com fortes capacidades de pesquisa e desenvolvimento em soluções biológicas de controle de pragas. As parcerias estratégicas entre instituições de pesquisa e entidades comerciais estão se tornando mais prevalentes, fomentando a inovação no desenvolvimento de biopesticidas. A estrutura de mercado incentiva a competição saudável enquanto promove esforços colaborativos para avançar nas práticas agrícolas sustentáveis e nas soluções biológicas de controle de pragas.

Inovação e Sustentabilidade Impulsionam o Crescimento Futuro

O sucesso no mercado de fabricação de biopesticidas depende cada vez mais da capacidade das empresas de desenvolver soluções eficazes e ambientalmente sustentáveis, mantendo preços competitivos. Os líderes de mercado estão se concentrando em expandir seus portfólios de produtos por meio de pesquisa e desenvolvimento intensivos, particularmente em soluções à base de microrganismos e extratos vegetais. A construção de redes de distribuição sólidas e o fornecimento de suporte técnico abrangente aos agricultores tornaram-se cruciais para o sucesso no mercado. As empresas também estão investindo em plataformas de agricultura digital e tecnologias de aplicação de precisão para aumentar a eficácia dos produtos e a experiência do usuário. A capacidade de obter aprovações regulatórias e manter conformidade com os padrões ambientais em evolução continua sendo um fator crítico para a participação no mercado.

Para empresas emergentes de biopesticidas, o sucesso reside no desenvolvimento de soluções especializadas para segmentos específicos de culturas ou mercados regionais, enquanto constroem relações sólidas com as comunidades agrícolas locais. As empresas devem focar na diferenciação de produtos por meio de formulações inovadoras e métodos de aplicação para competir efetivamente com players estabelecidos. A crescente demanda por produtos orgânicos e práticas agrícolas sustentáveis apresenta oportunidades significativas para a expansão do mercado. O sucesso futuro dependerá da capacidade das empresas de enfrentar desafios como estabilidade do produto, prazo de validade e eficiência de aplicação, mantendo estruturas de preços competitivas. A construção de parcerias estratégicas com instituições de pesquisa e empresas agrícolas maiores pode fornecer a players menores os recursos necessários e oportunidades de acesso ao mercado.

Líderes do Setor de Biopesticidas dos Estados Unidos

BioWorks Inc.

Certis USA LLC

Corteva Agriscience

FMC Corporation

Marrone Bio Innovations Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2022: A Corteva Agriscience assinou um acordo para adquirir a empresa baseada em biológicos Symborg como parte de sua estratégia para expandir seu portfólio de biológicos. Esse movimento ajudaria a Corteva Agriscience a alcançar seu objetivo de se tornar líder global no mercado de biológicos agrícolas.

- Junho de 2022: A Certis Biologicals e a Novozymes, duas empresas líderes em biotecnologia agrícola, colaboraram para desenvolver novas tecnologias para controle altamente eficaz de doenças fúngicas. Essa colaboração fornecerá novas soluções para produtores de culturas em fileiras.

- Junho de 2022: A Valent BioSciences LLC confirmou que havia aprovado uma grande expansão de sua instalação de fabricação bioracional em Osage, Iowa, para atender à crescente demanda por seus produtos bioracionais e introduzir novos produtos que necessitarão de maior capacidade.

Escopo do Relatório do Mercado de Biopesticidas dos Estados Unidos

Biofungicidas, Bioherbicidas e Bioinsecticidas são cobertos como segmentos por Forma. Culturas Comerciais, Culturas Hortícolas e Culturas em Fileiras são cobertos como segmentos por Tipo de Cultura.| Biofungicidas |

| Bioherbicidas |

| Bioinsecticidas |

| Outros Biopesticidas |

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas em Fileiras |

| Forma | Biofungicidas |

| Bioherbicidas | |

| Bioinsecticidas | |

| Outros Biopesticidas | |

| Tipo de Cultura | Culturas Comerciais |

| Culturas Hortícolas | |

| Culturas em Fileiras |

Definição de mercado

- TAXA DE DOSAGEM MÉDIA - A taxa de aplicação média é o volume médio de biopesticidas aplicados por hectare de terra agrícola na respectiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Fileiras (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e Vegetais) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de Proteção de Culturas dos biológicos agrícolas inclui produtos que previnem ou controlam vários tipos de estresse biótico e abiótico.

- TIPO - Os biopesticidas previnem ou controlam diversas pragas, incluindo insetos, doenças e ervas daninhas, que causam danos às culturas e perda de produção.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas como um todo ou em parte para fabricação de produtos finais com o objetivo de gerar lucro. |

| Manejo Integrado de Pragas (MIP) | O MIP é uma abordagem ecologicamente correta e sustentável para controlar pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controles biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes de biocontrole bacterianos | Bactérias utilizadas para controlar pragas e doenças em culturas. Elas atuam produzindo toxinas prejudiciais às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes de biocontrole bacterianos comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitossanitário (PFS) | Um produto fitossanitário é uma formulação aplicada às culturas para protegê-las de pragas, como ervas daninhas, doenças ou insetos. Eles contêm uma ou mais substâncias ativas com outros co-formulantes, como solventes, veículos, material inerte, agentes umectantes ou adjuvantes, formulados para proporcionar a eficácia ideal do produto. |

| Patógeno | Um patógeno é um organismo que causa doenças em seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam seus ovos sobre ou dentro do inseto hospedeiro, com suas larvas se alimentando do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como uma forma de controle biológico de pragas, pois ajudam a controlar os danos causados por pragas às culturas e reduzem a necessidade de pesticidas químicos. |

| Nematoides Entomopatogênicos (NEP) | Os nematoides entomopatogênicos são vermes cilíndricos parasitas que infectam e matam pragas liberando bactérias de seu intestino. Os nematoides entomopatogênicos são uma forma de agentes de biocontrole utilizados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungos. Eles vivem nas raízes de diferentes plantas de ordem superior. Eles desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes de biocontrole fúngicos | Os agentes de biocontrole fúngicos são fungos benéficos que controlam pragas e doenças vegetais. São uma alternativa aos pesticidas químicos. Eles infectam e matam as pragas ou competem com fungos patogênicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para gerir pragas agrícolas por meio de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos causados por pragas às culturas. Algumas espécies de predadores comuns utilizadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrole | Os agentes de biocontrole são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos por seu menor impacto no meio ambiente e na saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto de matéria animal ou vegetal utilizado sozinho ou em combinação com um ou mais elementos ou compostos de origem não sintética para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de Proteína (HP) | Os bioestimulantes à base de hidrolisados de proteína contêm aminoácidos livres, oligopeptídeos e polipeptídeos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) | Os Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos vegetais (metabolismo). |

| Corretivos de Solo | Os Corretivos de Solo são substâncias aplicadas ao solo que melhoram a saúde do solo, como a fertilidade e a estrutura do solo. |

| Extrato de Alga Marinha | Os extratos de algas marinhas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitohormônios e osmólitos. Essas substâncias impulsionam a germinação de sementes e o estabelecimento das culturas, o crescimento total das plantas e a produtividade. |

| Compostos relacionados ao biocontrole e/ou promoção do crescimento (CRBPC) | Os compostos relacionados ao biocontrole ou à promoção do crescimento (CRBPC) são a capacidade de uma bactéria de produzir compostos para o biocontrole de fitopatógenos e a promoção do crescimento vegetal. |

| Bactérias Simbióticas Fixadoras de Nitrogênio | As bactérias simbióticas fixadoras de nitrogênio, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo nitrogênio fixado às plantas. |

| Fixação de Nitrogênio | A fixação de nitrogênio é um processo químico no solo que converte o nitrogênio molecular em amônia ou compostos nitrogenados relacionados. |

| ARS (Serviço de Pesquisa Agrícola) | O ARS é a principal agência científica interna de pesquisa do Departamento de Agricultura dos Estados Unidos (USDA). Tem como objetivo encontrar soluções para os problemas agrícolas enfrentados pelos agricultores no país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respectivos organismos governamentais verificam ou proíbem a importação e comercialização de certos insetos, espécies vegetais ou produtos dessas plantas para prevenir a introdução ou disseminação de novas pragas vegetais ou patógenos. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas de ordem superior, na qual tanto a planta quanto os fungos se beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.