Tamanho e Participação do Mercado de ECU para Veículos Autônomos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

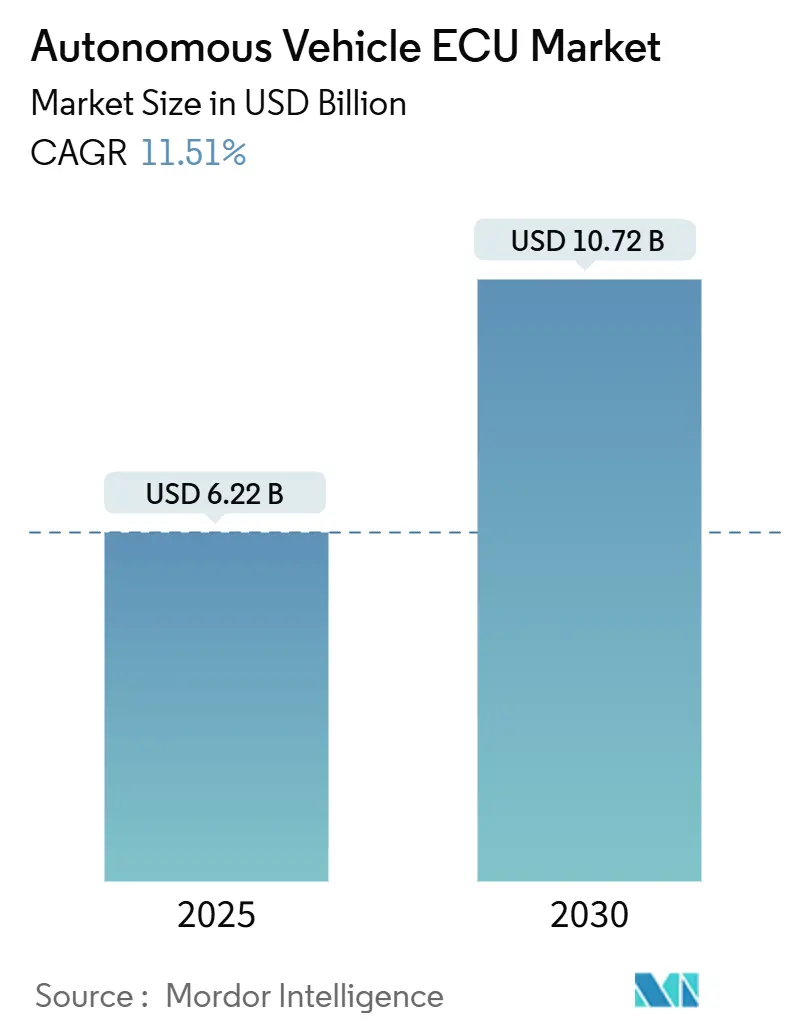

| Tamanho do Mercado (2025) | 6.22 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ECU para Veículos Autônomos pela Mordor Intelligence

Análise do Mercado de ECU para Veículos Autônomos pela Mordor Intelligence

O tamanho do mercado de ECU para Veículos Autônomos é avaliado em USD 6,22 bilhões em 2025 e está projetado para atingir USD 10,72 bilhões até 2030, registrando um CAGR de 11,51% durante o período de previsão. A rápida consolidação de unidades de controle eletrônico em controladores de domínio e zonais, combinada com mandatos de eletrificação e avanços em semicondutores, sustenta essa expansão. Os fabricantes de automóveis estão substituindo dezenas de ECUs legadas por um conjunto reduzido de plataformas de alto desempenho computacional que gerenciam fusão de sensores, tomada de decisão à prova de falhas e atualizações over-the-air (OTA). À medida que as regulamentações de segurança se tornam mais rigorosas, as arquiteturas centralizadas encurtam os chicotes elétricos, reduzem os custos de lista de materiais e criam novos fluxos de receita de software. Os avanços em semicondutores, especialmente dispositivos de 28 nm e de banda larga proibida, aliviam as restrições térmicas e desbloqueiam a densidade computacional necessária para as funções de Nível 3-4. Enquanto isso, as estratégias de zonamento reduzem a complexidade e permitem atualizações modulares de veículos, ampliando a demanda endereçável por controladores otimizados para desempenho.

Principais Conclusões do Relatório

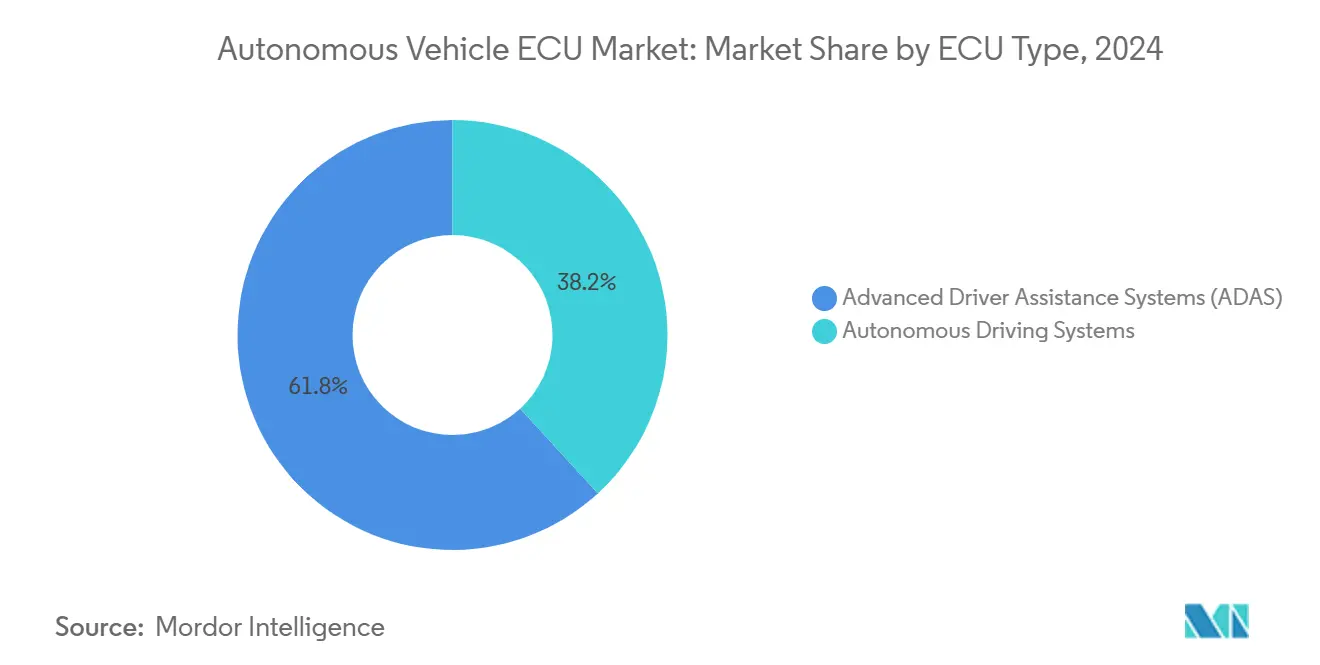

- Por tipo de ECU, os Sistemas Avançados de Assistência ao Condutor (ADAS) lideraram com 61,82% da participação do mercado de ECU para veículos autônomos em 2024, e os Sistemas de Condução Autônoma estão projetados para registrar o CAGR mais rápido de 13,21% até 2030.

- Por nível de automação, os sistemas de Nível 2 comandaram 40,38% do tamanho do mercado de ECU para veículos autônomos em 2024, e as plataformas de Nível 4 estão previstas para expandir ao maior CAGR de 14,18% até 2030.

- Por arquitetura de controle, as ECUs distribuídas responderam por 46,62% do tamanho do mercado de ECU para veículos autônomos em 2024, e as plataformas centralizadas estão posicionadas para crescer a um CAGR de 13,18% até 2030.

- Por tipo de veículo, os automóveis de passageiros detinham 72,31% da participação do mercado de ECU para veículos autônomos em 2024, e os veículos comerciais médios e pesados devem registrar o CAGR mais rápido de 12,65% até 2030.

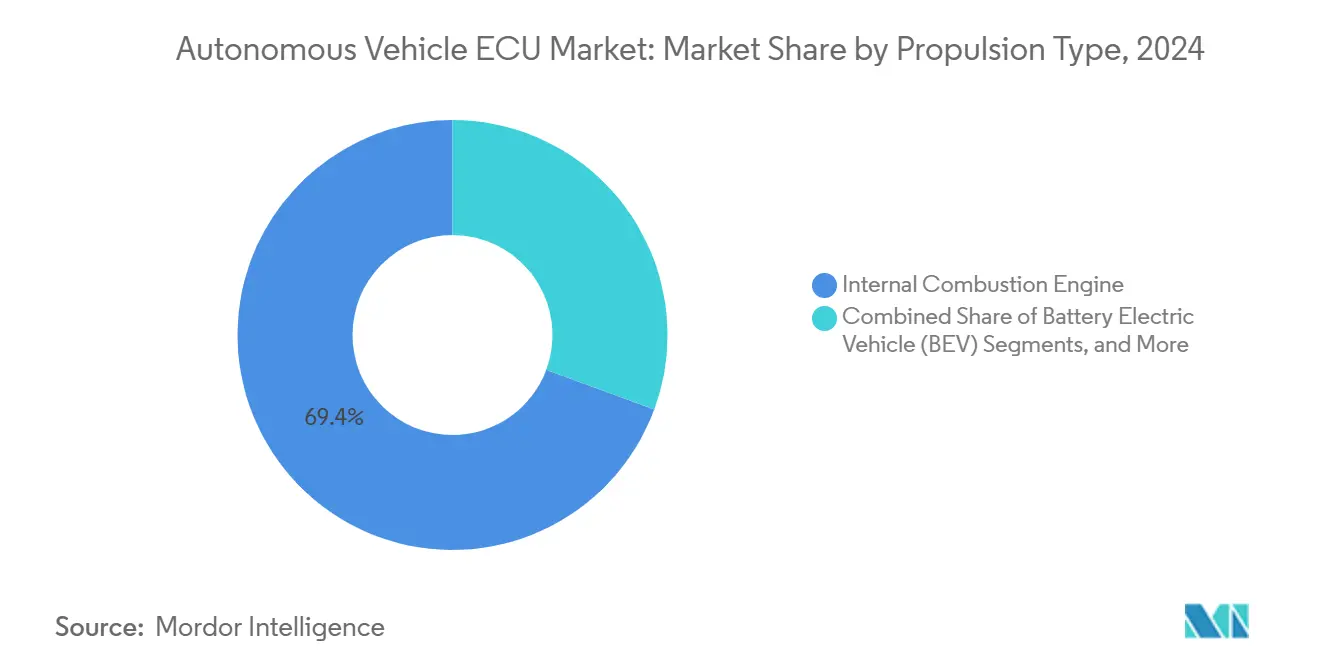

- Por tipo de propulsão, os modelos de combustão interna retiveram 69,36% do tamanho do mercado de ECU para veículos autônomos em 2024, e os veículos elétricos a bateria devem registrar o CAGR mais forte de 14,21% até 2030.

- Por canal de distribuição, as vendas OEM dominaram com 82,18% da participação do mercado de ECU para veículos autônomos em 2024, e as soluções de pós-venda estão definidas para crescer a um CAGR de 11,98% até 2030.

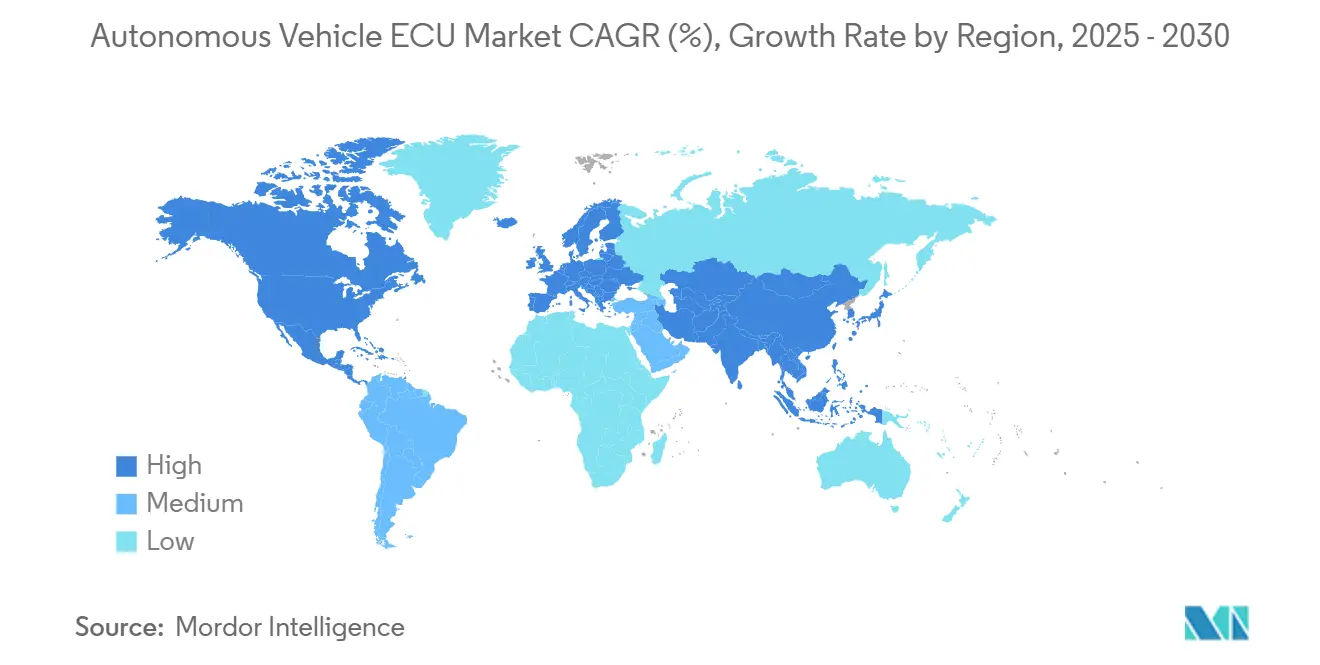

- Por região, a Ásia-Pacífico capturou 41,28% da participação do mercado de ECU para veículos autônomos em 2024, e a Ásia-Pacífico também está prevista para entregar o CAGR mais rápido de 13,28% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de ECU para Veículos Autônomos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Mandatos Regulatórios de Segurança para ADAS | +2.1% | Global, com aplicação antecipada na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Avanços na Computação em Semicondutores Habilitando ECUs Centralizadas | +1.8% | Global, concentrado em centros de fabricação de semicondutores | Médio prazo (2-4 anos) |

| Eletrificação dos Trens de Força Impulsionando Controladores de Domínio | +1.6% | Global, acelerado na China, UE e Califórnia | Médio prazo (2-4 anos) |

| Crescimento em OTA de Veículos Conectados Exigindo Computação Escalável | +1.4% | Global, com adoção premium em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Arquiteturas de Veículos Definidos por Software Aumentando a Demanda por ECU Personalizada | +1.2% | Global, liderado por OEMs premium e novos entrantes | Longo prazo (≥ 4 anos) |

| Surgimento de Controladores Zonais Reduzindo os Custos de Lista de Materiais | +0.9% | Global, com adoção mais rápida em segmentos sensíveis ao custo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Mandatos Regulatórios de Segurança para ADAS

Os governos agora exigem frenagem de emergência automatizada, manutenção de faixa e monitoramento do condutor em novos modelos, gerando demanda imediata por controladores certificados ASIL. O Regulamento Geral de Segurança da UE aplica-se a partir de julho de 2024, enquanto as isenções dos EUA aceleram os testes domésticos, e o Regulamento ONU n.º 157 estabelece padrões globais para a manutenção automatizada de faixa[1]"Regulamento ONU n.º 157 Sistemas Automatizados de Manutenção de Faixa,", Comissão Econômica das Nações Unidas para a Europa, unece.org. O projeto de estrutura da Califórnia acrescenta obrigações de relatório de dados que favorecem a arquitetura de registro centralizado. Cada mandato aumenta as cargas computacionais para fusão em tempo real, redundância e diagnósticos seguros, consolidando carteiras de pedidos robustas para fornecedores de ECU focados em segurança.

Avanços na Computação em Semicondutores Habilitando ECUs Centralizadas

Os sistemas em chip de grau automotivo integram CPUs, GPUs e NPUs em nós de 28 nm, dobrando o desempenho por watt em relação às peças de 40 nm. A família S32G da NXP e a linha RH850/C1M-Ax da Renesas demonstram roteamento acelerado por hardware, fusão de sensores e controle de motor duplo dentro de pacotes únicos. Os dispositivos de potência de carboneto de silício e nitreto de gálio permitem ECUs de inversor compactas com frequências de chaveamento mais altas, mitigando o calor e aumentando a eficiência. Os OEMs podem, portanto, aposentar 10 a 15 módulos discretos em favor de dois ou três controladores de domínio sem violar os envelopes térmicos, remodelando o cenário de fornecedores.

Eletrificação dos Trens de Força Impulsionando Controladores de Domínio

As arquiteturas de veículos elétricos a bateria centralizam o trem de força, a bateria e o gerenciamento térmico em unidades de controle unificadas. A evolução da Unidade de Controle de Veículo da Magna indica que o torque do eixo, o acionamento do inversor e o balanceamento de células são gerenciados em uma única placa[2]"Portfólio de Unidades de Controle de Veículo,", Magna International, magna.com. Os sistemas de 800 V exigem monitoramento preciso de tensão e isolamento rápido de falhas, elevando os requisitos computacionais e de segurança funcional. As emendas de 2025 ao Regulamento ONU n.º 138 tornam obrigatório o alerta acústico de veículos, adicionando algoritmos de síntese de áudio às ECUs de propulsão. A eletrificação, portanto, multiplica as funções e o envelope de desempenho dos controladores de trem de força.

Crescimento em OTA de Veículos Conectados Exigindo Computação Escalável

As atualizações contínuas de recursos exigem controladores com margem para código futuro, conteinerização e inicialização segura. A ISO/TS 5083:2025 codifica a segurança cibernética e o monitoramento pós-implantação, estipulando comunicação criptografada e detecção de intrusão no nível da ECU [3]"ISO/TS 5083:2025 Veículos Rodoviários — Segurança e segurança cibernética para condução automatizada,", ISO, iso.org. O compromisso da Hyundai e da Kia de equipar todos os modelos com OTA até 2025 ressalta o comprometimento dos OEMs, respaldado por um programa de KRW 18 trilhões. Gateways de alta largura de banda e nós de computação zonais tornam-se, assim, padrão mesmo em veículos de segmento médio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de Gerenciamento Térmico e de Energia para ECUs de Alto Desempenho Computacional | -1.9% | Global, agudo em regiões de clima quente | Curto prazo (≤ 2 anos) |

| Ônus dos Custos de Conformidade com Segurança Cibernética e Segurança Funcional | -1.3% | Global, mais rigoroso na UE e em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Geopolítica da Cadeia de Suprimentos de Semicondutores Causando Escassez | -1.1% | Global, impacto concentrado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Alto Investimento Inicial em P&D para ECUs Autônomas Baseadas em IA | -0.8% | Global, barreira mais alta em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Gerenciamento Térmico e de Energia para ECUs de Alto Desempenho Computacional

Os chips automotivos ricos em IA empurram um fluxo de calor de 100 W/cm² no die, desafiando os envelopes de confiabilidade de -40 °C a 85 °C. Circuitos de resfriamento líquido e materiais de interface avançados acrescentam USD 200 a 500 por controlador, pressionando os acabamentos sensíveis ao custo. Para os veículos elétricos a bateria, o resfriamento do controlador compete com o condicionamento da bateria, complicando o orçamento térmico no nível do pacote durante os ciclos de uso em clima quente.

Ônus dos Custos de Conformidade com Segurança Cibernética e Segurança Funcional

O Regulamento UE n.º 155 exige testes exaustivos de vulnerabilidade, com auditorias da TÜV SÜD acrescentando meses e USD 1.000 a 3.000 por ECU em sobrecarga de validação. A redundância ASIL D da ISO 26262 infla as contas de hardware, enquanto os gateways de veículos comerciais devem corrigir as fraquezas do SAE J1939 destacadas em artigos técnicos de 2024. Os fornecedores menores têm dificuldade em amortizar esses custos em programas de baixo volume, moderando a entrada no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de ECU: A Dominância dos ADAS Impulsiona a Receita Atual

Os controladores de ADAS contribuíram com 61,82% para o tamanho do mercado de ECU para veículos autônomos em 2024, refletindo a instalação universal de manutenção de faixa, frenagem de emergência e monitoramento do condutor em modelos de mercado de massa. O segmento se beneficia de regulamentações de segurança obrigatórias e aproveita MCUs de 32 bits maduros e algoritmos de fusão radar-câmera que equilibram custo e desempenho. Os fornecedores focam em SoCs eficientes em energia e cadeias de ferramentas de software que simplificam a conformidade ASIL B/C.

Os Sistemas de Condução Autônoma estão projetados para crescer a um CAGR de 13,21% até 2030. Essas plataformas integram CPUs, GPUs e NPUs para percepção, planejamento e atuação de ponta a ponta, expandindo as cargas de software para centenas de gigabytes. A centralização permite atualizações OTA e ciclos de validação baseados em nuvem, posicionando as ECUs de alto desempenho computacional como o principal habilitador de robôtaxis de Nível 4 e pilotos de frete de hub a hub.

Por Nível de Automação: A Base do Nível 2 Habilita o Crescimento do Nível 4

A automação parcial de Nível 2 reteve 40,38% da participação do mercado de ECU para veículos autônomos em 2024, graças à adoção em massa do controle de cruzeiro adaptativo e da centralização de faixa. Esses sistemas criam uma base de veículos prontos para hardware, acelerando o caminho de migração para maior autonomia quando as regulamentações permitirem.

As pilhas de Nível 4, no entanto, estão escalando mais rapidamente a um CAGR de 14,18% até 2030. Os pilotos comerciais em faixas fixas de caminhões e corredores urbanos de robôtaxis favorecem domínios de operação com delimitação geográfica, reduzindo a complexidade de validação. Os projetos de controladores enfatizam redundância, modos de degradação segura e fusão em tempo real de imagem e lidar para cumprir as diretrizes ALKS da UN-ECE.

Por Arquitetura de Controle: A Centralização Transforma o Design das ECUs

Os layouts distribuídos ainda detêm 46,62% do tamanho do mercado de ECU para veículos autônomos em 2024, mas os roteiros dos OEMs agora convergem para a computação de domínio e zonal. A fusão das funções de trem de força, chassi e carroceria reduz o comprimento do chicote em até 40 m e melhora o gerenciamento do ciclo de vida do software.

Os controladores centralizados estão expandindo a um CAGR de 13,18% até 2030, auxiliados por backbones Ethernet-TSN de alta velocidade e arquiteturas de ilha de segurança. As topologias híbridas fazem a ponte entre o antigo e o novo, permitindo que os nós CAN legados coexistam com redes sensíveis ao tempo durante as implantações graduais de plataformas.

Por Tipo de Veículo: Os Veículos Comerciais Aceleram a Adoção Autônoma

Os automóveis de passageiros dominaram 72,31% da participação do mercado de ECU para veículos autônomos em 2024, impulsionados pelas expectativas de segurança dos consumidores e pelas classificações NCAP. As atualizações OTA de infoentretenimento e assistência ao condutor impulsionam ainda mais os volumes unitários.

Os caminhões médios e pesados mostram o maior impulso a um CAGR de 12,65% até 2030, justificado pelas economias diretas de combustível e mão de obra provenientes do platooning e da autonomia de hub a hub. As ECUs devem suportar ciclos de uso mais severos, requerem gateways seguros J1939 e se integram com plataformas de telemática de frota para manutenção preditiva.

Por Tipo de Propulsão: A Eletrificação Reformula os Requisitos das ECUs

As plataformas de motor de combustão interna ainda representam 69,36% do tamanho do mercado de ECU para veículos autônomos em 2024, mas os trens de força eletrificados alteram rapidamente as especificações dos controladores.

Os veículos elétricos a bateria estão avançando a um CAGR de 14,21% até 2030, devido às arquiteturas de 800 V, pacotes integrados de bateria-inversor e mandatos de AVAS. Os controladores de domínio de energia unificados combinam lógica de BMS, chaveamento de inversor e frenagem regenerativa, exigindo velocidades de ADC mais altas, drivers de gate isolados e confiabilidade rigorosa a choques térmicos.

Por Canal de Distribuição: Os OEMs Dominam, o Pós-Venda Emerge

Os canais OEM respondem por 82,18% do tamanho do mercado de ECU para veículos autônomos em 2024, refletindo longos ciclos de validação e roteiros de hardware-software estreitamente acoplados. A aquisição centralizada garante alocações de semicondutores em meio a interrupções no fornecimento.

As retrofits de pós-venda estão crescendo a um CAGR de 11,98% até 2030, impulsionadas por programas de eletrificação de frotas, como as conversões de vans comerciais da Valeo. Kits de ECU modulares e plug-and-play com escudos de segurança cibernética pré-certificados estão ganhando preferência onde a substituição total do veículo seria antieconômica.

Análise Geográfica

A Ásia-Pacífico capturou 41,28% da participação do mercado de ECU para veículos autônomos em 2024 e está avançando a um CAGR de 13,28% até 2030. Os pilotos de cidades inteligentes da China, a presença de semicondutores da Coreia do Sul e a liderança em ADAS do Japão impulsionam a demanda em massa. Os roteiros nacionais financiam rodovias de Nível 3/4 e tornam obrigatórias as atualizações cibernéticas OTA, elevando as linhas de base de especificação dos controladores.

A América do Norte segue, moldada pelas isenções da NHTSA e pelo modelo de licenciamento gradual da Califórnia, que exige registro detalhado de dados e pontos de prova à prova de falhas. Essas estruturas elevam os orçamentos de memória dos controladores e os padrões de criptografia, estimulando colaborações domésticas em semicondutores.

A Europa permanece fundamental, pois o Regulamento Geral de Segurança e o Regulamento n.º 155 incorporam a segurança cibernética e a segurança funcional em todos os modelos. Os fornecedores enfatizam a conformidade com a ISO 21434 e algoritmos redundantes de manutenção de faixa para atender à pontuação NCAP 2026. As regiões emergentes na América Latina, no Oriente Médio e na África estão se alinhando com os modelos UN-ECE, mas progredindo mais lentamente devido à sensibilidade ao custo e às lacunas de infraestrutura.

Cenário Competitivo

O mercado de ECU para Veículos Autônomos apresenta concentração moderada. Bosch, Continental e Aptiv aproveitam décadas de conhecimento em segurança funcional e garantem contratos com OEMs. Líderes em semicondutores como NVIDIA, NXP e Renesas introduzem SoCs de alto desempenho computacional que consolidam múltiplos controladores em nós de domínio, perturbando os limites tradicionais de fornecedores de primeiro nível.

As alianças estratégicas proliferam: os fornecedores de primeiro nível se associam a fabricantes de chips para garantir o fornecimento de silício, enquanto os OEMs co-desenvolvem pilhas de software para telemetria e OTA. As startups especializadas em middleware de IA e gateways com proteção cibernética conquistam nichos ao oferecer plataformas prontas para atualização. A capacidade de certificação em laboratórios como a TÜV SÜD torna-se um gargalo competitivo, favorecendo os fornecedores com conformidade antecipada.

A diferenciação tecnológica centra-se em NPUs integradas, Ethernet determinística e hipervisores particionados que executam cargas de trabalho de criticidade mista em dies únicos. Os depósitos de patentes em torno de protocolos de barramento zonal e cadeias de inicialização segura aumentam, à medida que as partes interessadas moldam padrões como a ISO/TS 5083:2025 de acordo com seus pontos fortes arquitetônicos.

Líderes do Setor de ECU para Veículos Autônomos

Robert Bosch GmbH

Continental AG

Denso Corporation

ZF Friedrichshafen AG

Aptiv PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Mobileye Vision Technologies Ltd. (Mobileye) equipou o VW ID. Buzz com sua ECU Drive de próxima geração, alimentada por quatro chips EyeQ 6H. A plataforma, com Radar de Imagem Mobileye e algoritmos otimizados, foi projetada para serviços de mobilidade e produção automotiva em larga escala com maior precisão e eficiência de custo.

- Agosto de 2025: A Administração Nacional de Segurança no Tráfego Rodoviário concedeu à Zoox uma isenção para seus veículos sem condutor por meio do Programa de Isenção de Veículos Automatizados ampliado, marcando a primeira isenção desse tipo para veículos fabricados nos Estados Unidos.

- Agosto de 2024: NXP Semiconductors e TTTech Auto formaram uma parceria estratégica para aprimorar as capacidades de rede interna de veículos e conectividade automotiva. As empresas focaram no desenvolvimento de unidades de controle eletrônico (ECUs) prontas para produção usando tecnologias avançadas de chipset.

Escopo do Relatório Global do Mercado de ECU para Veículos Autônomos

| Sistemas Avançados de Assistência ao Condutor (ADAS) |

| Sistemas de Condução Autônoma |

| Nível 1 (Assistência ao Condutor) |

| Nível 2 (Automação Parcial) |

| Nível 3 (Automação Condicional) |

| Nível 4 (Alta Automação) |

| Nível 5 (Automação Total) |

| ECU Centralizada |

| ECU Distribuída |

| ECU Híbrida |

| Automóveis de Passageiros |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico Híbrido Plug-In (PHEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| OEM (Fabricante Original de Equipamentos) |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de ECU | Sistemas Avançados de Assistência ao Condutor (ADAS) | |

| Sistemas de Condução Autônoma | ||

| Por Nível de Automação | Nível 1 (Assistência ao Condutor) | |

| Nível 2 (Automação Parcial) | ||

| Nível 3 (Automação Condicional) | ||

| Nível 4 (Alta Automação) | ||

| Nível 5 (Automação Total) | ||

| Por Arquitetura de Controle | ECU Centralizada | |

| ECU Distribuída | ||

| ECU Híbrida | ||

| Por Tipo de Veículo | Automóveis de Passageiros | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Veículo Elétrico a Bateria (BEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico Híbrido Plug-In (PHEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Canal de Distribuição | OEM (Fabricante Original de Equipamentos) | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de ECU para Veículos Autônomos até 2030?

Está previsto atingir USD 10,72 bilhões, crescendo a um CAGR de 11,51% até 2030.

Qual segmento de ECU está crescendo mais rapidamente até 2030?

Os controladores de Sistemas de Condução Autônoma, avançando a um CAGR de 13,21% devido ao desenvolvimento de Nível 4.

Por que as arquiteturas de ECU centralizadas estão substituindo as unidades distribuídas?

Os avanços em semicondutores e as reduções de fiação permitem que 10 a 15 módulos discretos se fundam em alguns controladores de domínio ou zonais, reduzindo custos e habilitando atualizações OTA.

Qual região lidera a adoção de ECU para Veículos Autônomos?

A Ásia-Pacífico detém 41,28% de participação e está expandindo mais rapidamente a um CAGR de 13,28%, impulsionada pelas metas de implantação chinesas e pelas fortes cadeias de suprimentos de semicondutores.

Quais desafios limitam a integração de ECUs de alto desempenho computacional?

A dissipação térmica superior a 100 W/cm² requer resfriamento líquido dispendioso e materiais avançados, restringindo o empacotamento automotivo compacto.

Página atualizada pela última vez em: