Tamanho e Participação do Mercado de Hyper Car

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

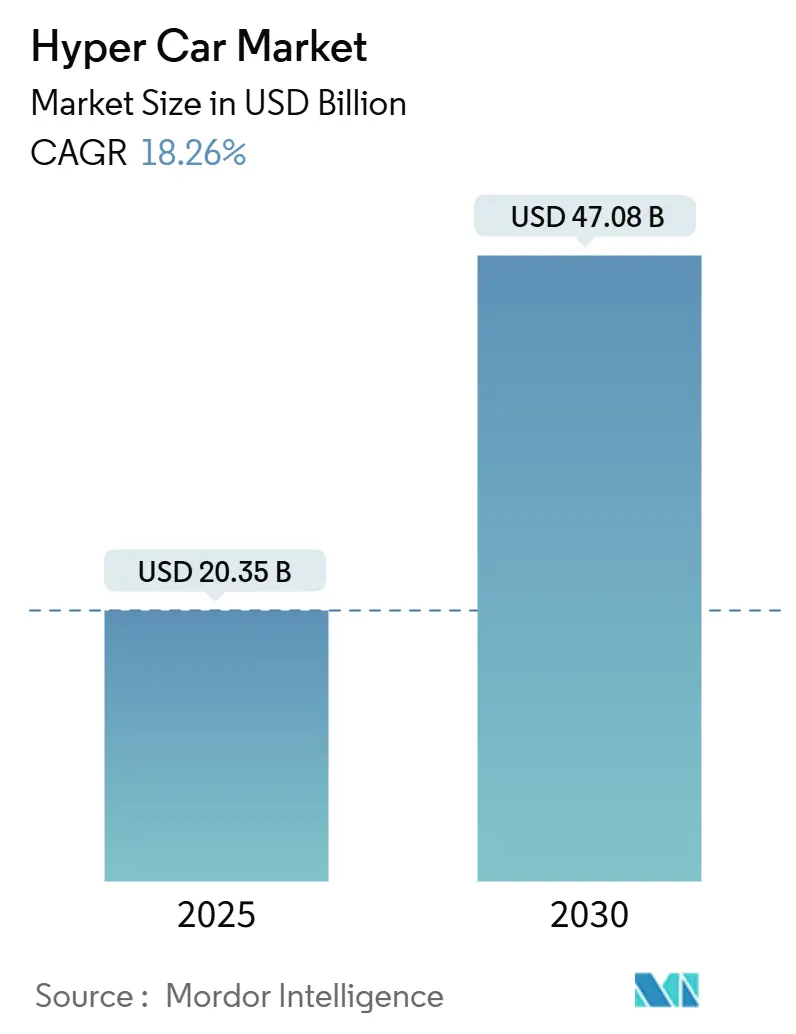

| Tamanho do Mercado (2025) | 20.35 Bilhões de dólares |

| Tamanho do Mercado (2030) | 47.08 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.26% CAGR |

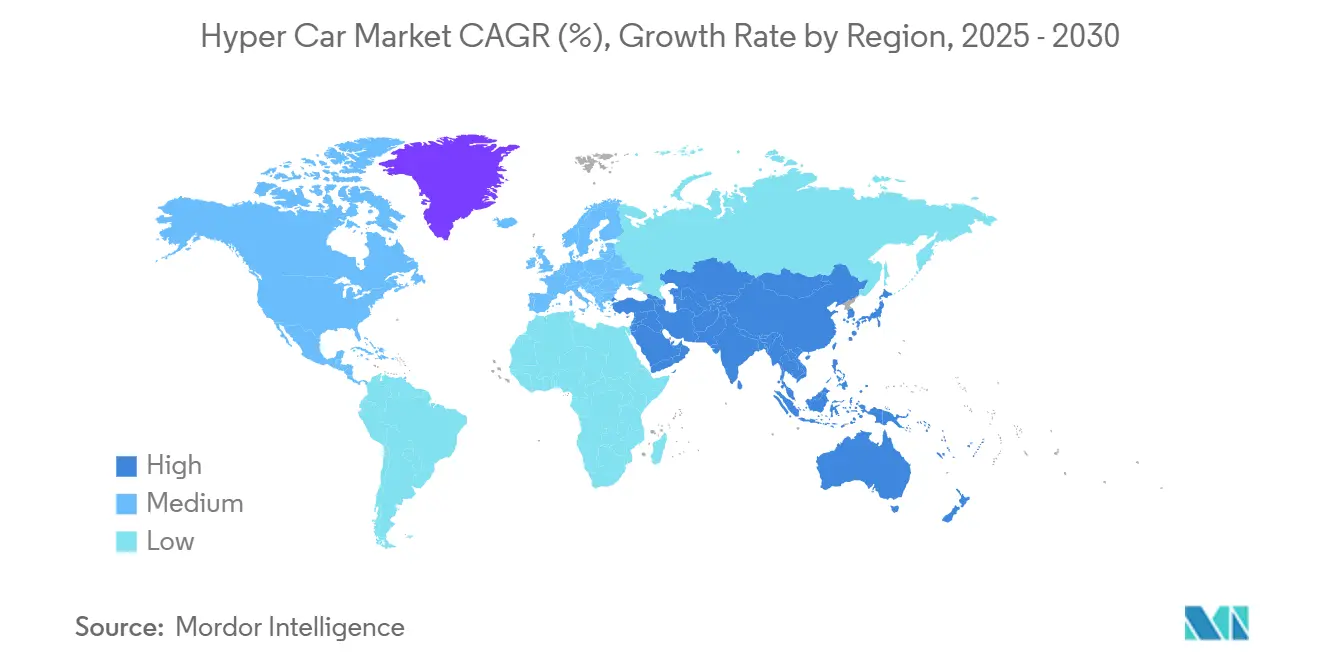

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

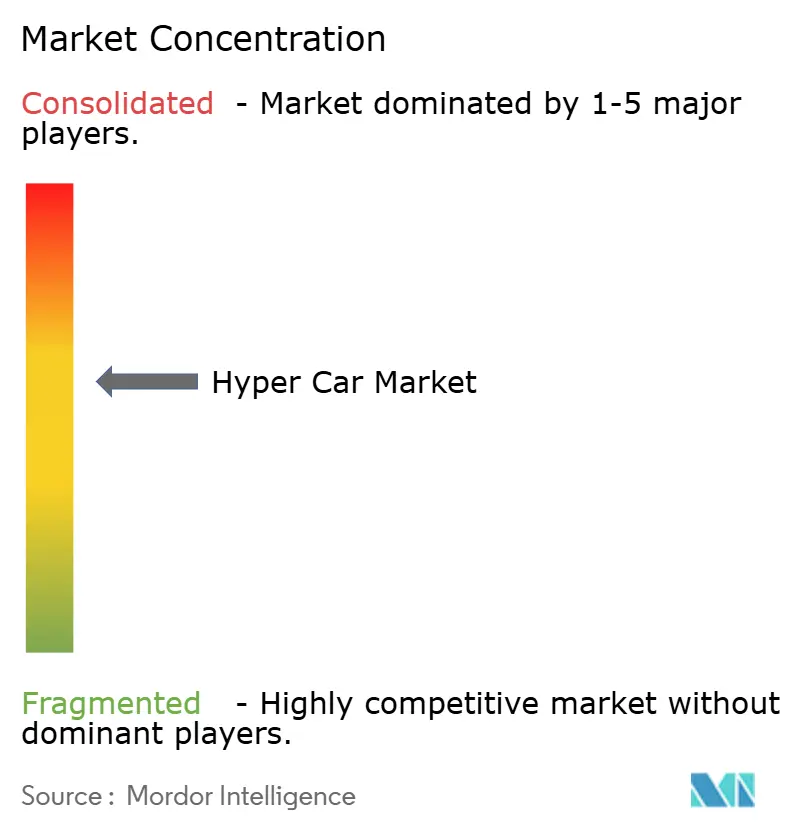

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hyper Car por Mordor Intelligence

O tamanho do Mercado de Hyper Car é estimado em USD 20,35 bilhões em 2025, e espera-se que alcance USD 47,08 bilhões até 2030, a uma CAGR de 18,26% durante o período de previsão (2025-2030). A criação de riqueza entre compradores com patrimônio líquido ultrassuperior, os transbordamentos tecnológicos da Fórmula 1 e a crescente aceitação de trens de força eletrificados continuam a impulsionar o crescimento de valor, apesar da volatilidade automotiva mais ampla. A Europa permanece o epicentro da excelência em design e engenharia. Ao mesmo tempo, a Ásia-Pacífico evolui para o nó de demanda de expansão mais rápida, à medida que a riqueza proveniente de criptoativos e o capital de family offices buscam ativos tangíveis e carregados de status. Os hyper cars elétricos a bateria provam que a propulsão de emissão zero pode amplificar, em vez de diluir, o desempenho, o que desloca a narrativa competitiva do deslocamento do motor para o gerenciamento de potência habilitado por software. As vantagens da cadeia de suprimentos em compósitos de grau aeroespacial e no fornecimento de titânio definem cada vez mais a diferenciação estratégica, levando os players com integração vertical a firmar contratos de longo prazo com fornecedores de materiais.

Principais Conclusões do Relatório

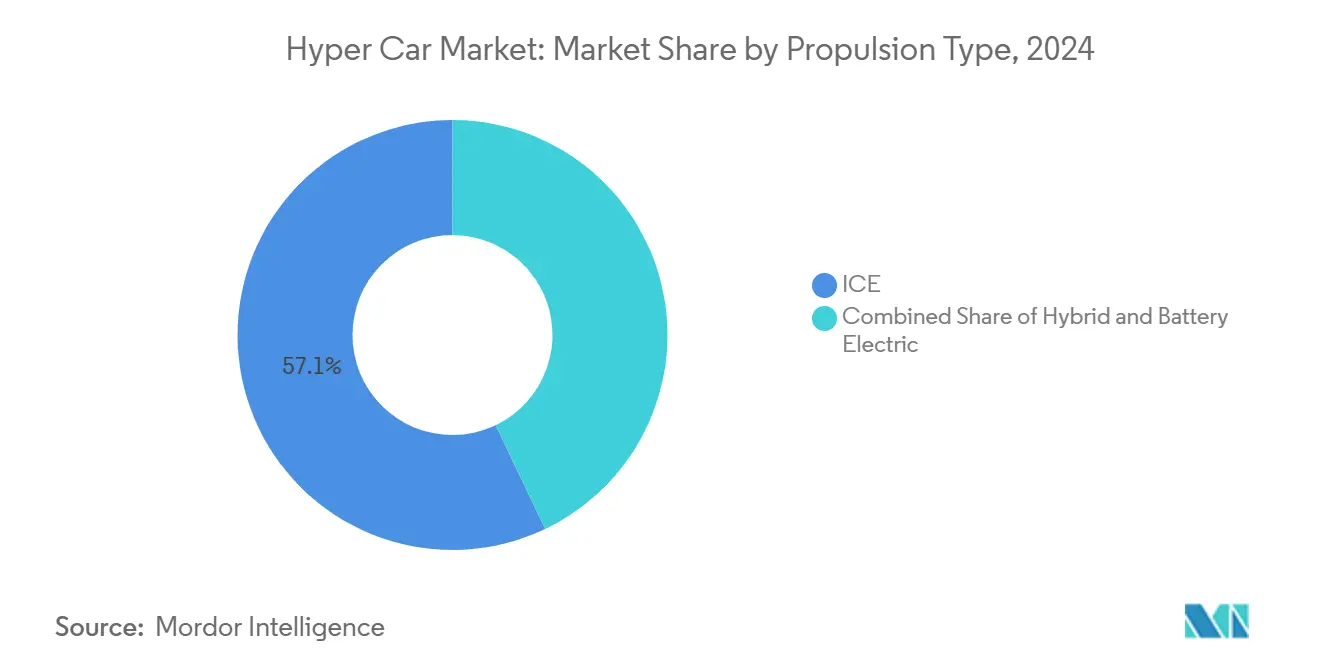

- Por tipo de propulsão, os motores de combustão interna lideraram o mercado de hyper car com 57,13% da participação em 2024, enquanto as variantes elétricas a bateria avançam a uma CAGR de 18,28% até 2030.

- Por uso final, a propriedade privada respondeu por uma participação de 84,45% no tamanho do mercado de hyper car em 2024, e os programas de corrida estão crescendo a uma CAGR de 18,31% até 2030.

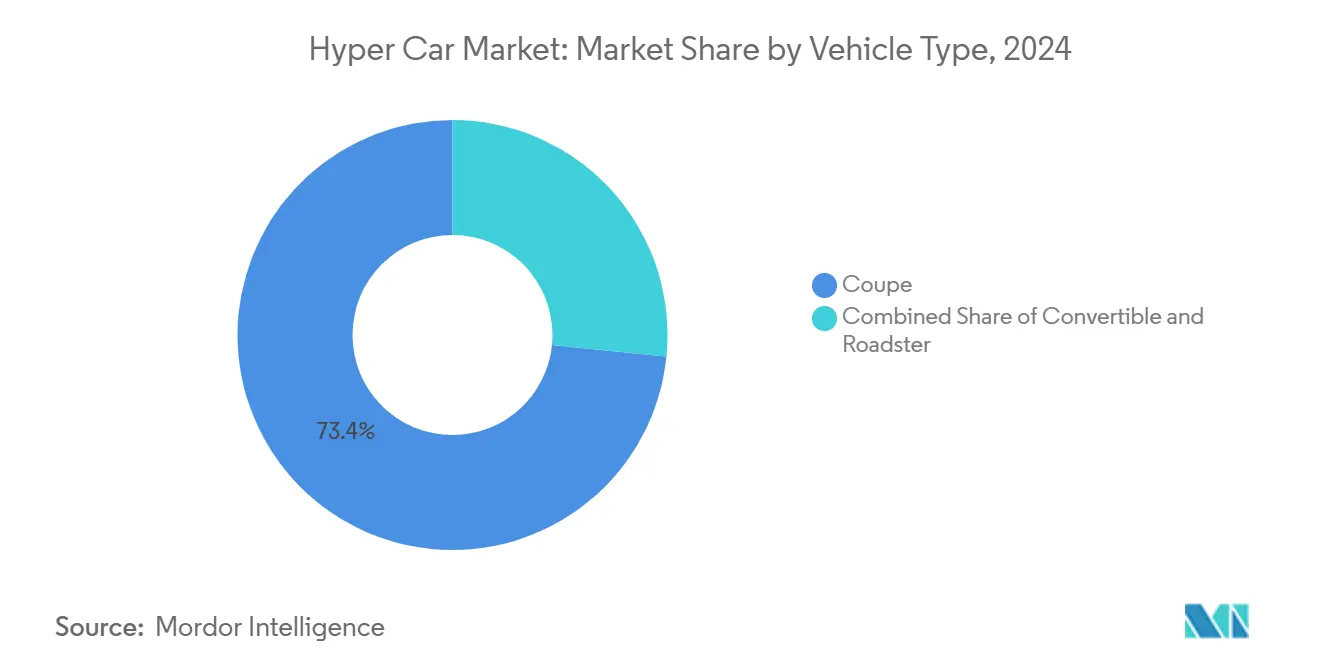

- Por tipo de veículo, os cupês controlaram 73,41% da participação do mercado de hyper car em 2024, enquanto os roadsters estão a caminho de uma CAGR de 18,33% até 2030.

- Por capacidade do motor, os trens de força acima de 2.500 cc detinham 86,81% da participação do mercado de hyper car em 2024, enquanto as configurações abaixo de 1.500 cc devem se expandir a uma CAGR de 18,34% até 2030.

- Por região, a Europa capturou 38,77% da participação do mercado de hyper car em 2024, e a Ásia-Pacífico deve registrar a CAGR mais rápida de 18,37% até 2030.

Tendências e Perspectivas do Mercado Global de Hyper Car

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento de Indivíduos com Patrimônio Líquido Ultrassuperior | +3.5% | Núcleo da Ásia-Pacífico, Oriente Médio, transbordamento para a Europa | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Veículos de Ultra-Luxo | +3.2% | Global, com concentração na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Eletrificação Rápida | +2.8% | Global, liderada pelo impulso regulatório europeu e adoção na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços em Estruturas Compósitas Leves | +2.1% | Global, centros de fabricação na Europa e América do Norte | Médio prazo (2-4 anos) |

| Redução dos Ciclos de Desenvolvimento Aerodinâmico Impulsionada por IA | +1.9% | Global, centros de P&D na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Edições Limitadas Vinculadas a NFT Desbloqueando Novos Grupos de Compradores | +1.7% | Global, concentrado em polos tecnológicos e centros financeiros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Indivíduos com Patrimônio Líquido Ultrassuperior na Ásia-Pacífico e no Oriente Médio

De acordo com registros de migração de governos locais, Dubai adicionou quase quatro quintos a mais de residentes ultraricos em 2024, formando grupos de compradores dispostos a pagar prêmios por vagas de entrega imediata[1]"Relatório Anual de Migração de Riqueza 2024," Governo de Dubai, dubai.gov.ae . Singapura registrou um aumento nos registros de carros de luxo, mesmo com os rígidos Certificados de Direito, demonstrando elasticidade da demanda quando as considerações de status superam o custo[2]"Estatísticas Mensais de Veículos 2024," Autoridade de Transporte Terrestre de Singapura, lta.gov.sg. Revendedores como a Eurokars investiram um valor considerável em showrooms regionais para aproveitar esse impulso, e as montadoras adaptam programas de pintura personalizada incorporando motivos culturais regionais. O tratamento favorável de impostos de importação para veículos de produção limitada no Conselho de Cooperação do Golfo acelera as compras transfronteiriças, transformando o Oriente Médio em um hub logístico secundário ao lado da Europa. A redistribuição espacial da riqueza obriga as marcas a aprofundar sua presença no pós-venda na Ásia, em vez de depender exclusivamente das entregas nas fábricas europeias.

Demanda Crescente por Veículos de Ultra-Luxo e Alto Desempenho

Colecionadores com patrimônio líquido ultrassuperior consideram cada vez mais os hyper cars de tiragem limitada como reservas portáteis de valor que protegem contra a desvalorização monetária. As alocações de revendedores para o F80 da Ferrari, precificado a uma taxa razoável, esgotaram-se antes da apresentação pública, sublinhando uma demanda que cronicamente supera a oferta[3]"Especificações Técnicas do F80," Ferrari S.p.A., ferrari.com. O estoque global de automóveis colecionáveis cresceu, e os dados de leilões mostram que os hyper cars se valorizam mais rapidamente do que classes de ativos comparáveis, como arte fina e relógios vintage. Os fabricantes agora examinam modelos de assinatura e propriedade fracionada que preservam a exclusividade enquanto ampliam o público endereçável. Como os valores se mantiveram estáveis durante choques macroeconômicos recentes, os compradores percebem os hyper cars como investimentos alternativos, e não como compras discricionárias, ancorando ainda mais a demanda de longo prazo.

Eletrificação e Hibridização Rápidas de Hyper Cars

A assistência elétrica permite densidades de potência inalcançáveis apenas pela combustão, reposicionando a eletrificação como uma atualização de desempenho em vez de uma concessão regulatória. O Rimac Nevera entrega 1.914 HP com torque instantâneo, enquanto o F80 híbrido da Ferrari combina um V6 de 3,0 litros com três motores para 1.184 HP. As montadoras aproveitam a expertise em baterias da Fórmula 1 por meio de fornecedores como a Williams Advanced Engineering, reduzindo a barreira de entrada para marcas de nicho que não podem financiar programas internos de células. Carregadores ultrarrápidos com capacidade de 1 MW da BYD e 1,2 MW da Zeekr reduzem a ansiedade de autonomia e o tempo de inatividade em pistas, tornando o uso puramente elétrico prático para proprietários abastados com instalações privadas de carregamento. As zonas de emissão zero nas principais capitais europeias fortalecem ainda mais o argumento para os hyper cars elétricos a bateria que mantêm acesso urbano irrestrito.

Avanços em Estruturas Compósitas Leves e de Carbotitânio

O tecido de carbotitânio da Pagani reduz a massa do chassi em dois quintos em comparação com a fibra de carbono convencional, ao mesmo tempo que aumenta a rigidez torsional, permitindo cargas de curva mais elevadas sem comprometer a resistência a impactos. A manufatura aditiva permite que a Czinger imprima em 3D subquadros de titânio com geometria impossível por métodos subtrativos, reduzindo o volume de embalagem e encurtando os prazos de ferramental. Os painéis reforçados com grafeno melhoram a dissipação de calor ao redor dos pacotes de baterias, uma capacidade essencial à medida que os hyper cars elétricos empurram as descargas bem acima de 1 MW. A concorrência com os setores aeroespacial e de defesa pela mesma capacidade de autoclave intensifica a tensão no fornecimento, favorecendo os construtores que garantiram contratos de compósitos plurianuais. O resultado líquido são estruturas mais leves que compensam as penalidades das baterias, gerando relações potência-peso incomparáveis pelas gerações anteriores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custo Extremamente Elevado de P&D | -2.9% | Global, concentrado em regiões de fabricação de alto custo | Médio prazo (2-4 anos) |

| Escassez na Cadeia de Suprimentos de Compósitos de Grau Aeroespacial | -2.4% | Global, gargalos de fabricação em instalações especializadas | Médio prazo (2-4 anos) |

| Regulamentações Globais Rigorosas de Emissões | -2.1% | Europa, América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Infraestrutura de Carregamento Ultrarrápido Imatura | -1.8% | Global, aguda em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Base de Custo Extremamente Elevada de P&D e Fabricação

Os orçamentos de programas para hyper cars de próxima geração podem superar o valor alocado devido à validação do trem de força, aos testes de aerodinâmica ativa e à homologação em múltiplas jurisdições. A McLaren divulgou um prejuízo antes de impostos de GBP 276 milhões em seu último exercício fiscal, com grande parte do déficit vinculado a despesas de desenvolvimento de produtos. Os gastos com P&D da Tesla em 2024 cresceram exponencialmente ao longo dos últimos anos, demonstrando a escala de capital necessária para permanecer competitivo na fronteira tecnológica. No entanto, os construtores de hyper cars carecem de amortização de volume para diluir tais custos. A engenharia de gêmeos digitais reduz os ciclos de desenvolvimento de sete para aproximadamente quatro anos, mas exige investimento pesado em infraestrutura de simulação antecipadamente. Consequentemente, marcas menores buscam joint ventures e compartilhamento de componentes para distribuir despesas fixas por mais derivados.

Escassez na Cadeia de Suprimentos de Compósitos de Grau Aeroespacial e Titânio

A aquisição de defesa de prepreg de carbono e titânio 6-Al-4-V aumenta durante tensões geopolíticas, comprimindo as alocações civis e estendendo os prazos de entrega acima de 24 meses para padrões de tecido específicos. As montadoras de hyper cars às vezes estocam rolos brutos ou firmam contratos de compra obrigatória para se proteger contra aumentos de preços. Quando as escassezes se intensificam, os construtores com autoclaves verticalmente integradas podem priorizar seus chassi enquanto os concorrentes adiam lançamentos, alterando a cadência do ciclo de modelos. A concentração geográfica das instalações de fundição e resina no Japão, nos Estados Unidos e na Alemanha introduz riscos de frete que se tornaram evidentes durante as recentes perturbações no transporte marítimo pelo Mar Vermelho. As marcas, portanto, exploram sucata aeroespacial reciclada e enrolamento interno de filamentos para reduzir a vulnerabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Aceleração Elétrica Apesar da Dominância do Motor de Combustão Interna

Os motores de combustão interna retiveram uma fatia de 57,13% do mercado de hyper car em 2024, sublinhando a afinidade duradoura dos compradores pela teatralidade mecânica e pelo timbre do escapamento. Os concorrentes elétricos a bateria estão crescendo a uma CAGR de 18,28%, à medida que demonstrações no mundo real mostram que o torque instantâneo eleva a competitividade nos tempos de volta sem comprometer a autonomia quando combinado com arquiteturas de 800 V. Os trens de força híbridos atuam como soluções de transição que combinam blocos de menor cilindrada com eixos elétricos de vetorização de torque para atender às regras de emissões cada vez mais rígidas, mantendo o feedback visceral do condutor. As montadoras extraem margem adicional por meio de desbloqueios de modos de desempenho via software over-the-air, criando fluxos de receita recorrentes que não existiam sob a economia puramente de motor de combustão interna. A homologação em séries de corrida também acelera a adoção elétrica porque os órgãos reguladores concedem cada vez mais permissões de Equilíbrio de Desempenho a participantes de menores emissões.

A distribuição de peso permanece o principal obstáculo de engenharia para plataformas totalmente elétricas, mas os monocoques de carbono amplamente utilizados mitigam a massa do pacote enquanto preservam a rigidez torsional. O chassi skateboard da Williams Advanced Engineering fornece um ponto de entrada completo para marcas de nicho, comprimindo a gestação do programa para aproximadamente 36 meses. Carregadores ultrarrápidos de 1 MW agora estão presentes em circuitos privados em Abu Dhabi e Xangai, permitindo que proprietários abastados recarreguem quase quatro quintos em menos de 12 minutos, anulando as preocupações anteriores com autonomia. Incentivos políticos como zonas de emissão zero no centro de Londres e Paris inclinam ainda mais a demanda de longo prazo para os veículos elétricos a bateria.

Por Uso Final: A Propriedade Privada Impulsiona o Volume Enquanto as Corridas Ganham Impulso

Os colecionadores privados dominaram com uma participação de 84,45% no tamanho do mercado de hyper car em 2024, pois os veículos funcionam como diversificadores de portfólio e sinais de capital social. Muitos compradores adicionam encomendas únicas personalizadas que se valorizam após o fechamento das alocações, reforçando o valor da escassez. Apesar dessa liderança, as regras de homologação de pista sob o Le Mans Hypercar e o IMSA GTP estimulam uma CAGR de 18,31% em veículos de corrida de propósito específico, que devem gerar gêmeos legais para uso em vias públicas. A polinização cruzada reduz o custo por unidade ao distribuir o P&D do trem de força entre os derivados de rua e de circuito. Os fabricantes também monetizam academias de corrida de clientes gerenciadas pela fábrica que cobram taxas de participação de seis dígitos, transformando os programas de automobilismo em centros de lucro.

O modelo de negócios subjacente para as edições de corrida depende de ciclos de atualização mais rápidos que mantêm a atenção nos feitos heroicos da marca. O triunfo da Ferrari 499P em Le Mans elevou os prêmios de revenda de seus carros de rua relacionados em percentuais de dois dígitos dentro de seis meses após a vitória. A Porsche mira recordes no Nürburgring para o próximo Mission X a fim de validar os direitos de se gabar da engenharia. Os proprietários privados também exigem conjuntos de telemetria de pista e logística de concierge, o que mistura ainda mais os casos de uso recreativo e competitivo. À medida que as infraestruturas de circuito proliferam nos Emirados Árabes Unidos, na China e nos Estados Unidos, o grupo de compradores endereçável para hyper cars prontos para pista se expande além dos pilotos profissionais.

Por Tipo de Veículo: Cupês Lideram Enquanto Roadsters Comandam Preços Premium

Os cupês reivindicaram 73,41% do tamanho do mercado de hyper car em 2024, explorando seus coeficientes de arrasto inerentemente favoráveis e a rigidez torsional que permite cargas aerodinâmicas agressivas. Os roadsters crescem a uma CAGR de 18,33% até 2030, impulsionados pela disposição dos consumidores em pagar sobretaxas de cerca de um quinto pela exaltação ao ar livre que complementa as credenciais de desempenho. Os desafios de engenharia em torno da flexão do chassi são mitigados por meio de anéis de reforço em fibra de carbono e flaps aerodinâmicos ativos que contrariam a sustentação em alta velocidade. O formato de gota d'água alongado do McLaren Speedtail prova que formas aerodinâmicas podem coexistir com formatos conversíveis quando a busca de forma utiliza CFD desde o início. Os tetos rígidos retráteis integram painéis de magnésio para limitar a massa não suspensa, garantindo que o equilíbrio em curvas permaneça intacto quando os tetos são recolhidos.

Os avanços em envidraçamento eletrocrômico permitem que os roadsters tingam os tetos instantaneamente, reduzindo as lacunas de controle climático em relação aos cupês e melhorando a usabilidade diária. O Huayra R Evo da Pagani demonstra que as autoclaves modernas podem curar estruturas complexas de proteção contra capotamento em peças únicas, reduzindo as horas de montagem e aumentando a consistência estrutural. Como os clientes abastados frequentemente mantêm múltiplos hyper cars, os roadsters raramente canibalizam a demanda por cupês; em vez disso, desbloqueiam gastos incrementais dentro das mesmas garagens. Com o tempo, os portfólios das montadoras provavelmente irão parear cada cupê principal com uma variante roadster para maximizar a diferenciação de preço sem investimento adicional no trem de força.

Por Capacidade do Motor: Grande Cilindrada Domina Apesar do Crescimento dos Compactos

Os motores acima de 2.500 cc detinham 86,81% da participação do mercado de hyper car em 2024, refletindo as associações históricas entre cilindrada e prestígio. No entanto, os sistemas abaixo de 1.500 cc que dependem de composição turbo e impulso elétrico estão escalando a uma CAGR de 18,34%, pois entregam produção específica igual ou maior com menor cilindrada tributável. As estruturas regulatórias em mercados como Singapura cobram taxas vinculadas à capacidade do motor que favorecem blocos de menor porte quando existe paridade de desempenho, acelerando a aceitação.

Benefícios de embalagem também surgem porque motores menores reduzem o centro de gravidade e deixam espaço para túneis aerodinâmicos sob as tampas traseiras. Os híbridos compactos podem superar os motores de grande cilindrada na vetorização de torque, concedendo velocidades de saída mais altas em curvas fechadas quando combinados com motores de fluxo axial. Alternadores de alta saída operando em sistemas elétricos de 48 V reduzem ainda mais as cargas auxiliares e melhoram a resposta transitória. Para os compradores, o apelo emocional dos grandes cilindros permanece, mas a quantificação do desempenho via telemetria está deslocando a lealdade para qualquer configuração que registre uma volta mais rápida, independentemente da marca de cilindrada.

Análise Geográfica

Os 38,77% da participação do mercado de hyper car da Europa em 2024 sublinham a fusão da região entre artesanato de herança, tecnologia de automobilismo e clientela exigente concentrada na Itália, Alemanha, França e Reino Unido. As colaborações de engenharia com fornecedores da Fórmula 1 dentro dos mesmos corredores industriais permitem ciclos de iteração mais rápidos, permitindo que novos modelos estreiem a cada três ou quatro anos sem diluir a exclusividade. Os eventos de condução voltados ao turismo ao longo da Riviera Francesa também sustentam o marketing experiencial que ancora a fidelidade à marca entre os colecionadores legados.

A trajetória de CAGR de 18,37% da Ásia-Pacífico reflete uma ascendência econômica sem precedentes entre empreendedores de tecnologia, fundadores de criptoativos e family offices de segunda geração. A demanda da China continental esfriou para sedãs de luxo convencionais, mas se voltou para os hyper cars que carregam prestígio cultural por meio de alocações limitadas e credenciais de pista. As autoestradas ultrarrápidas no Delta do Rio das Pérolas apoiam eventos legais de alta velocidade que servem como publicidade itinerante para marcas ansiosas por demonstrar superioridade de velocidade máxima. As isenções regulatórias para importações de produção limitada no Conselho de Cooperação do Golfo atraem compradores da Ásia-Pacífico que dividem a residência entre Singapura e Dubai, aumentando as transferências de veículos entre continentes.

A América do Norte mantém a estabilidade de volume, apoiada por uma robusta cultura de carros colecionáveis que valoriza a documentação de proveniência e a transparência em leilões. Os CEOs de tecnologia no Vale do Silício encomiendam rotineiramente esquemas de cores personalizados que posteriormente alcançam prêmios no mercado secundário. O capital do petróleo do Texas cultiva uma cena de dias de pista centrada em circuitos privados como o MSR Houston, encorajando os proprietários a extrair todo o potencial de desempenho. Embora as regras federais dos EUA permitam isenções para baixo volume, o Conselho de Recursos do Ar da Califórnia estabelece benchmarks adicionais que empurram os construtores em direção a híbridos plug-in para conformidade no Estado Dourado. O Canadá experimenta demanda de transbordamento concentrada em Toronto e Vancouver, onde fortes influxos de capital imigrante alimentam o apetite por peças de arte sobre rodas que também funcionam como ativos de proteção.

Cenário Competitivo

A intensidade competitiva é moderada porque os astronômicos orçamentos de ferramental e os custos de conformidade regulatória dissuadem os entrantes casuais. Ferrari, McLaren, Lamborghini, Bugatti e Porsche preservam sua posição dominante por meio da participação contínua no automobilismo, traduzindo atualizações em carros de rua de tiragem limitada. Rimac, Aspark e Czinger injetam nova rivalidade ao alavancar trens de força elétricos, manufatura aditiva e aerodinâmica baseada em IA para contornar as curvas de custo convencionais. A integração vertical em módulos de bateria, prepreg de carbono e fresagem de titânio torna-se um fosso estratégico à medida que as escassezes de matérias-primas se aproximam. As empresas que controlam autoclaves internas e linhas de enrolamento de motores garantem margens brutas mais elevadas e confiabilidade de entrega.

A modularidade de plataforma cresce como uma proteção contra o espiral de P&D. A Williams Advanced Engineering licencia um chassi skateboard utilizável por marcas boutique tanto para aplicações de cupê quanto de roadster, reduzindo o tempo de desenvolvimento e permitindo que os recém-chegados concentrem capital na diferenciação de design. Os titulares respondem reutilizando unidades de tração híbrida em lançamentos sucessivos, compondo curvas de aprendizado e reduzindo o risco de garantia. Os modelos de assinatura começaram a aparecer, permitindo que os proprietários rodem entre diferentes hyper cars sob frotas gerenciadas pelo fabricante, que retém a propriedade e cuida da manutenção.

Os investimentos estratégicos redefinem as estruturas de propriedade. A CYVN Holdings adquiriu a McLaren Automotive em abril de 2025, injetando liquidez que financia os próximos modelos eletrificados sem diluir a autonomia da marca[4]"Anúncio de Investimento da CYVN Holdings," McLaren Group, mclaren.com . As parcerias com empresas de semicondutores aceleram a transição para arquiteturas de controlador de domínio que permitem atualizações over-the-air em tempo real, aumentando a desejabilidade de revenda. À medida que os regimes de emissões se tornam mais rígidos, o desempenho competitivo dependerá menos da potência bruta e mais do software integrado que governa a vetorização de torque, a recuperação de energia e a aerodinâmica ativa em ciclos de milissegundos.

Líderes do Setor de Hyper Car

Ferrari

Bugatti Rimac

Automobili Lamborghini

McLaren

Porsche

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A CYVN Holdings concluiu a aquisição da McLaren Automotive e uma participação não controladora na McLaren Racing.

- Outubro de 2024: A Ferrari revelou seu hyper car híbrido F80, demonstrando seu compromisso com a inovação e a sustentabilidade na indústria automotiva. O F80 combina tecnologia híbrida de ponta com o desempenho e a excelência de design característicos da Ferrari, estabelecendo um novo referencial para os hyper cars.

- Julho de 2024: A Red Bull apresentou o RB17, um hyper car projetado especificamente para a pista. Este veículo de alto desempenho demonstra engenharia avançada e tecnologia de ponta, enfatizando o compromisso da Red Bull com a inovação no automobilismo. Espera-se que o RB17 ofereça velocidade e manuseio excepcionais, atendendo aos entusiastas que buscam uma experiência premium na pista.

Escopo do Relatório Global do Mercado de Hyper Car

| Motor de Combustão Interna |

| Híbrido |

| Elétrico a Bateria |

| Privado |

| Corrida |

| Cupê |

| Conversível |

| Roadster |

| Compacto (Menos de 1.500 cc) |

| Médio Porte (1.500–2.500 cc) |

| Grande Porte (Mais de 2.500 cc) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Híbrido | ||

| Elétrico a Bateria | ||

| Por Uso Final | Privado | |

| Corrida | ||

| Por Tipo de Veículo | Cupê | |

| Conversível | ||

| Roadster | ||

| Por Capacidade do Motor | Compacto (Menos de 1.500 cc) | |

| Médio Porte (1.500–2.500 cc) | ||

| Grande Porte (Mais de 2.500 cc) | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de hyper car em 2025?

O tamanho do mercado de hyper car atingiu USD 20,35 bilhões em 2025.

Com que velocidade o segmento deve crescer?

Espera-se que a receita agregada aumente a uma CAGR de 18,26% de 2025 a 2030.

Qual região está expandindo mais rapidamente em demanda?

Prevê-se que a Ásia-Pacífico registre a maior CAGR de 18,37% até 2030, impulsionada pelo crescimento da população com patrimônio líquido ultrassuperior.

Qual tipo de propulsão está apresentando a adoção mais rápida?

Os hyper cars elétricos a bateria lideram o crescimento com uma CAGR de 18,28% devido aos ganhos de desempenho e às regras de emissão zero.

Qual estilo de carroceria atualmente comanda a participação mais significativa?

As configurações de cupê detinham 73,41% das vendas de 2024 devido às vantagens aerodinâmicas e estruturais.

Qual é a principal barreira para novos entrantes?

Os altos custos de desenvolvimento criam altos obstáculos financeiros que limitam a entrada competitiva.

Página atualizada pela última vez em: