Tamanho e Participação do Mercado de Rolamentos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

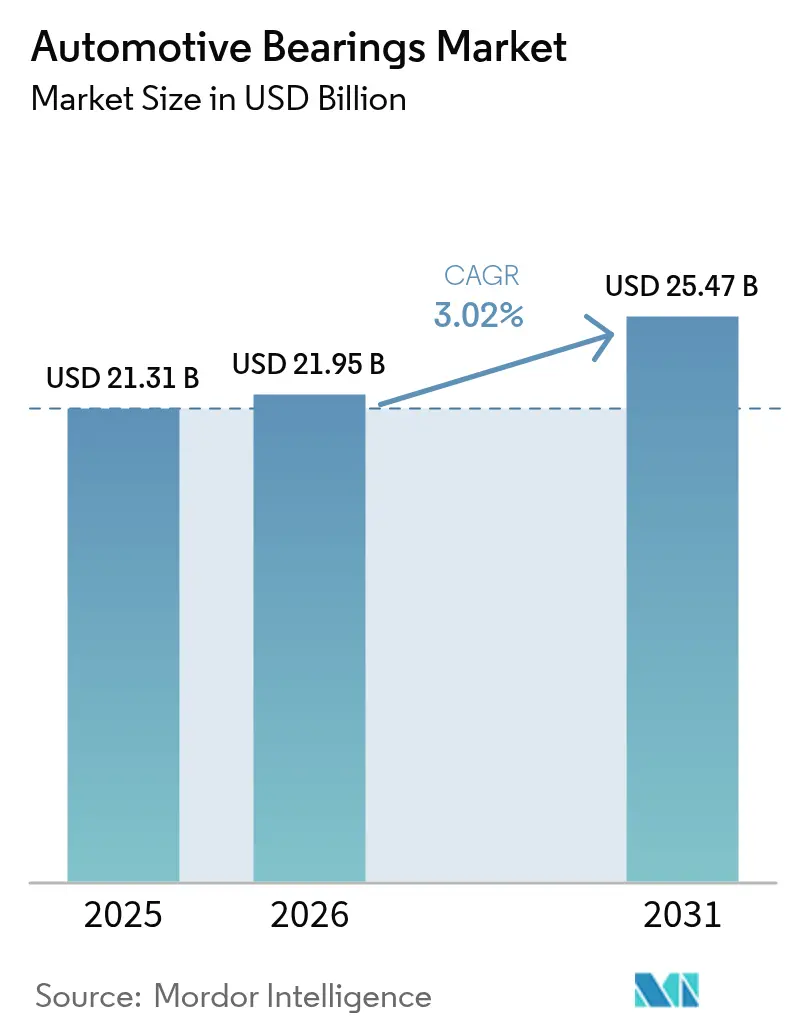

| Tamanho do Mercado (2026) | 21.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.02% CAGR |

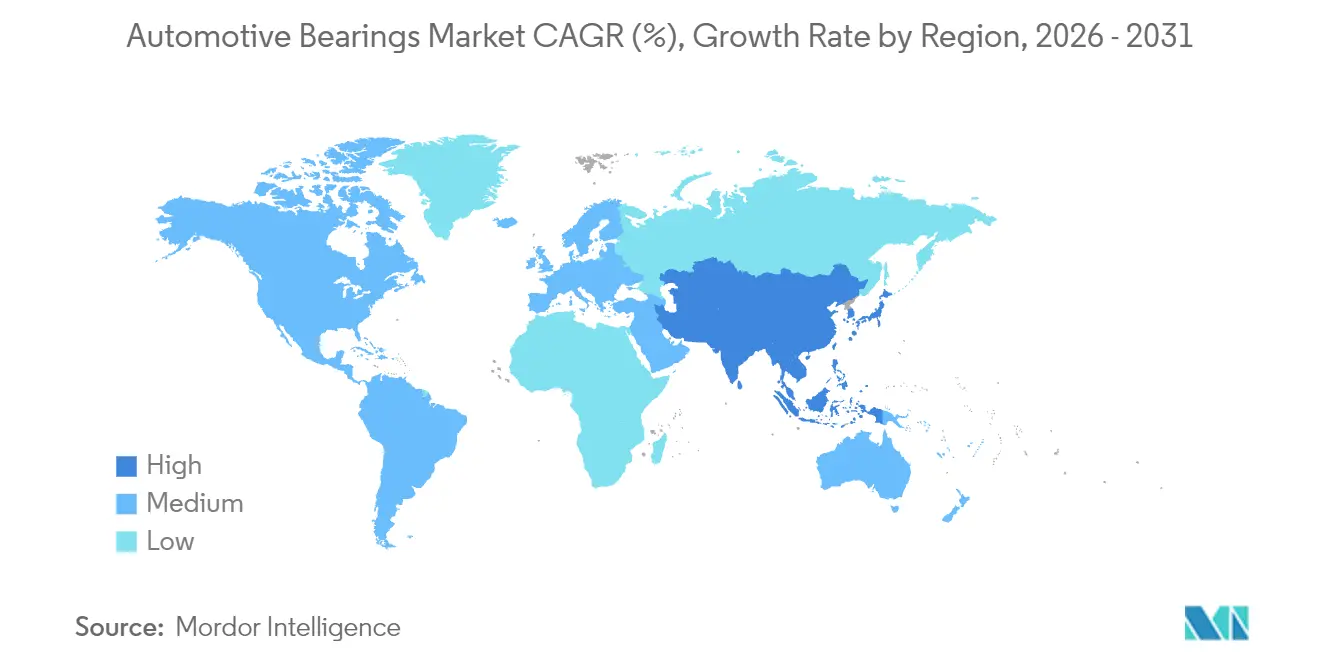

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

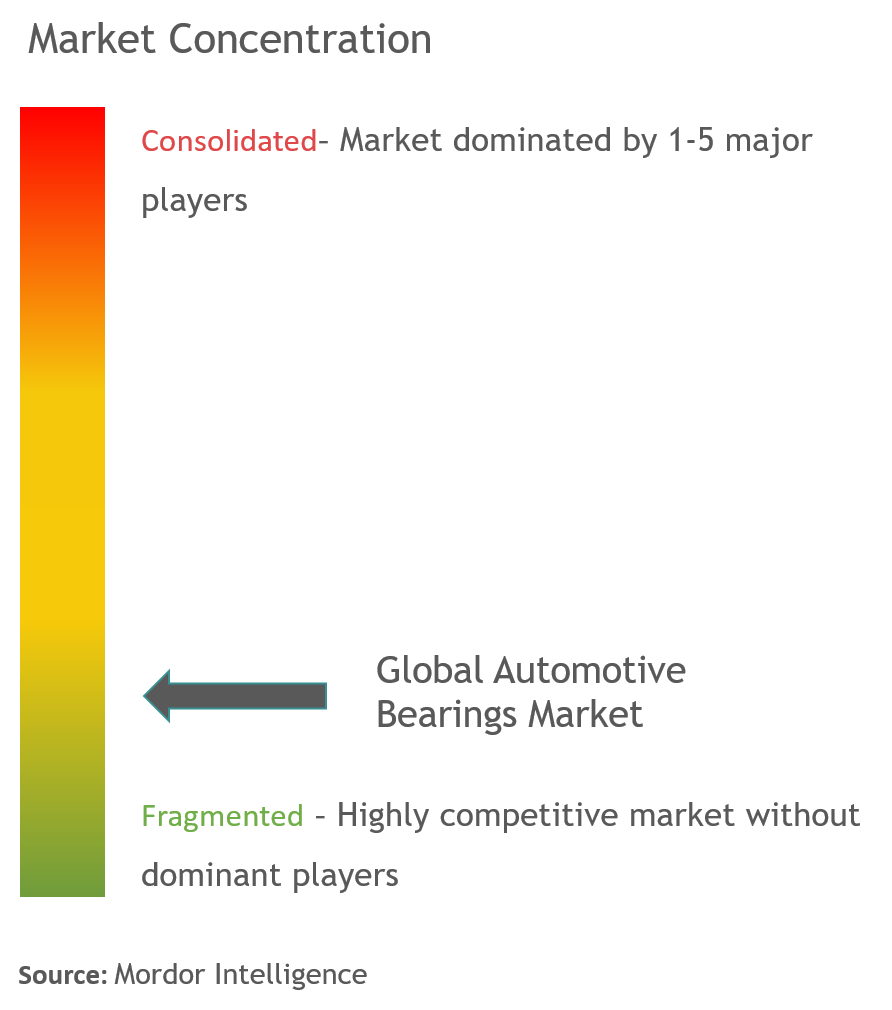

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rolamentos Automotivos por Mordor Intelligence

O tamanho do mercado de rolamentos automotivos deve crescer de USD 21,37 bilhões em 2025 para USD 21,95 bilhões em 2026 e está previsto para atingir USD 25,47 bilhões até 2031, a um CAGR de 3,02% no período 2026-2031. O aumento da produção de veículos elétricos, a precificação premium para designs isolados e integrados com sensores, e a expressiva produção de veículos na Ásia sustentam coletivamente o crescimento da receita, mesmo com a simplificação da linha de tração de veículos elétricos reduzindo a demanda por unidades. Os OEMs estão priorizando unidades de cubo compactas que reduzem o peso do veículo, enquanto sensores integrados alimentam os controladores de ADAS, vinculando os fornecedores a plataformas de longo prazo. A volatilidade das matérias-primas e as tarifas da Seção 301 inflacionam as bases de custo, mas também incentivam a produção regionalizada que protege as margens. A intensidade competitiva está se deslocando em direção à tecnologia, com os fornecedores Tier-1 consolidados agrupando revestimentos, sensores e logística em módulos completos que elevam os custos de troca para os OEMs.

Principais Conclusões do Relatório

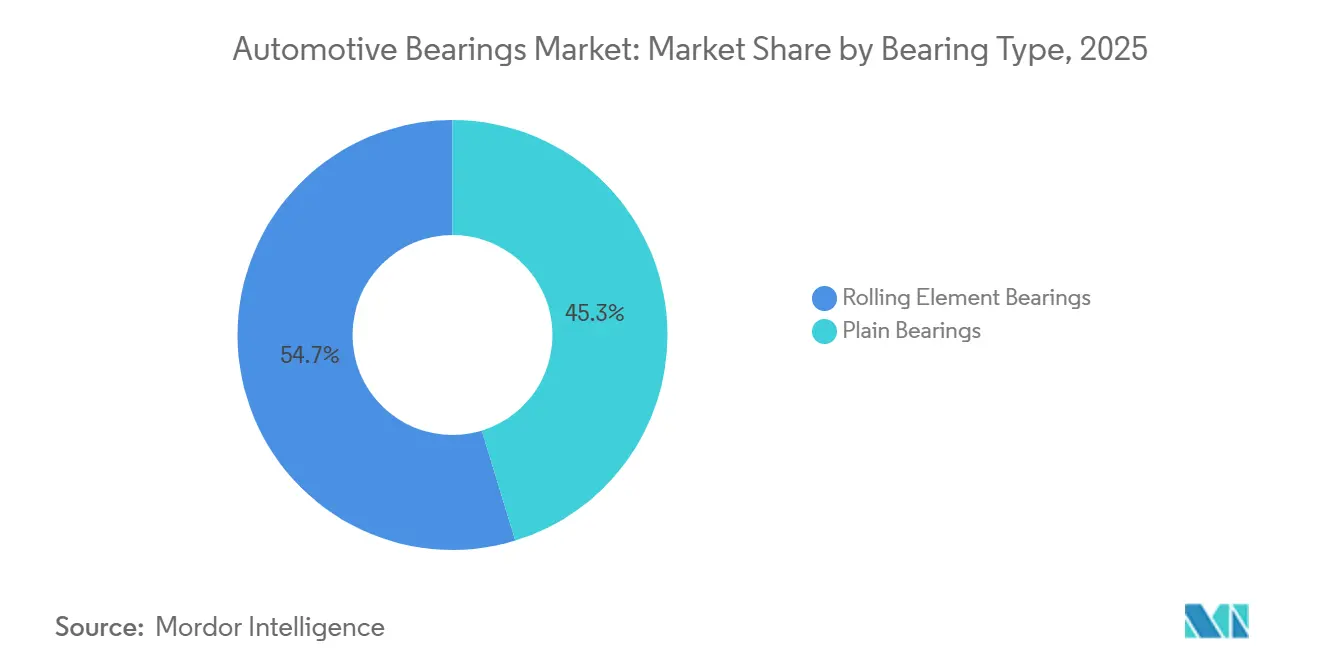

- Por tipo de rolamento, os designs de elementos rolantes lideraram com 54,72% da participação na receita do mercado de rolamentos automotivos em 2025, e estão projetados para expandir a um CAGR de 5,38% até 2031.

- Por material, o aço representou 73,12% do valor de 2025, enquanto os rolamentos cerâmicos e híbridos registraram um ritmo de crescimento de 6,28% até 2031.

- Por tipo de veículo, os automóveis de passeio capturaram 65,28% da participação no mercado de rolamentos automotivos em 2025 e estão avançando a 6,42% até 2031.

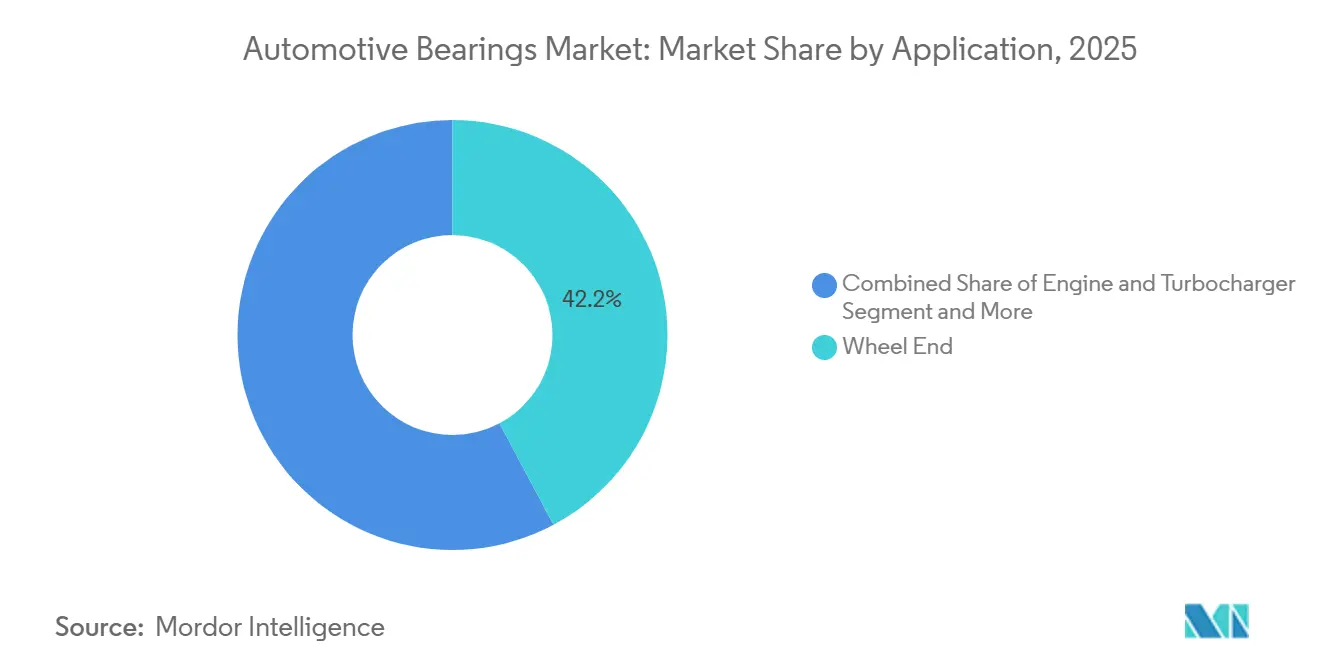

- Por aplicação, as unidades de extremidade de roda representaram 42,21% da receita de 2025; transmissão e linha de tração permanecem as aplicações de crescimento mais rápido, com um CAGR de 6,39%.

- Por canal de vendas, o fornecimento OEM representou 75,83% em 2025 e está crescendo a 5,82%, enquanto o crescimento do pós-venda fica atrás, entre 3-4%.

- Por geografia, a Ásia-Pacífico detinha uma participação de 43,92% em 2025 e está prevista para crescer a 6,91%, a taxa regional mais elevada.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Rolamentos Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Produção de Veículos na Ásia Impulsiona a Demanda | +1.2% | China, Índia, núcleo da ASEAN, transbordamento para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| A Eletrificação Impulsiona os Rolamentos para Sistemas de Tração Elétrica | +0.8% | Foco global na China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Rolamentos com Sensores Habilitam ADAS e Autonomia | +0.7% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| OEMs Focam na Integração Leve | +0.6% | OEMs premium na Alemanha, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| O Pós-Venda Cresce com Maior Vida Útil dos Veículos | +0.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| A Fabricação Aditiva Impulsiona Designs de Alta Rotação | +0.3% | Nicho global, segmentos de corrida e desempenho | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento da Produção de Veículos na Ásia Impulsionando a Demanda por Volume

A China continua sendo um player dominante na produção de veículos, com a Índia e o corredor da ASEAN também contribuindo significativamente para a demanda de rolamentos automotivos. O esquema de Incentivo Vinculado à Produção da Índia foi fundamental para impulsionar as expansões de capacidade por grandes fabricantes como Maruti Suzuki e Tata Motors. Na China, o mercado exibe uma segmentação clara: as cidades costeiras preferem rolamentos Tier-1 premium, enquanto as regiões do interior priorizam marcas domésticas com boa relação custo-benefício. Os OEMs japoneses estão cada vez mais relocando suas instalações de produção para países como Tailândia, Indonésia e Vietnã, onde os custos de mão de obra são substancialmente mais baixos do que na China costeira. Essa mudança estratégica ajuda a sustentar os volumes de produção na região, mesmo com a crescente adoção de veículos elétricos reduzindo os requisitos por unidade. A Ásia continua a desempenhar um papel fundamental no contrabalanceamento dos desafios globais, reforçando sua posição como um motor-chave de crescimento no mercado de rolamentos automotivos.

Demanda Liderada pela Eletrificação por Rolamentos de Baixo Atrito para Sistemas de Tração Elétrica

Os motores elétricos de veículos elétricos giram próximo a 20.000 RPM e geram correntes parasitas que danificam as pistas desprotegidas, de modo que os OEMs agora especificam rolamentos isolados ou cerâmico-híbridos que estendem a vida útil até os limites de garantia. A série eDrive da SKF reduz significativamente a perda de torque, melhorando a autonomia de condução e influenciando as preferências dos consumidores em mercados onde a autonomia é um fator crítico [1]"eDrive Low-Friction Portfolio," SKF Group, skf.com. As políticas de promoção de veículos elétricos impulsionaram um aumento notável na adoção de rolamentos premium para sistemas de tração elétrica, particularmente em regiões com regulamentações ambientais rigorosas. Esses desenvolvimentos refletem uma mudança na indústria automotiva, com crescente demanda por soluções avançadas de rolamentos. Embora o número de rolamentos por veículo tenha diminuído, o valor das unidades individuais aumentou substancialmente, garantindo crescimento constante para o mercado de rolamentos automotivos.

Rolamentos com Sensores Integrados Habilitando ADAS e Autonomia

Sob o Regulamento Geral de Segurança da UE, as funções obrigatórias de ADAS, como a frenagem de emergência automática, dependem de dados de velocidade de roda em tempo real provenientes de rolamentos com sensores[2]"General Safety Regulation Text," European Commission, ec.europa.eu. A NSK oferece variantes avançadas com sensores que garantem transmissão rápida de dados e atendem a altos padrões de certificação de segurança. Na China, o C-NCAP concede classificações máximas exclusivamente a veículos equipados com controle eletrônico de estabilidade e monitoramento de pressão dos pneus, reforçando a importância dos rolamentos com sensores mesmo em versões de entrada de veículos. O inovador design de codificador integrado ao cubo da Schaeffler elimina a necessidade de anéis de tom separados, melhorando significativamente a eficiência de montagem. Com a crescente adoção da autonomia Nível 2+, o mercado de rolamentos automotivos está registrando maior uso de arquiteturas de sensoriamento redundante. Esse desenvolvimento aumenta o valor do conteúdo de rolamentos, mitiga o impacto da redução de unidades e apoia o crescimento dos fluxos de receita.

Expansão do Pós-Venda com Maior Vida Útil dos Veículos

A idade média dos veículos nos Estados Unidos subiu para 12,6 anos em 2024, enquanto a média da UE atingiu 12,1 anos, ampliando o parque de veículos em serviço além da cobertura de garantia dos OEMs. Uma vida útil mais longa amplia a janela de substituição, mesmo com a melhoria na vedação estendendo os intervalos para 120.000-150.000 milhas. A Timken e a Tenneco ampliaram os portfólios de SKU para cobrir plataformas com até duas décadas de existência, capturando receitas de pós-venda duráveis e de maior margem. A penetração de veículos elétricos, no entanto, ameaça o pós-venda de longo prazo, pois menos itens de desgaste se traduzem em menor rotatividade de peças após 2027. Ainda assim, no curto prazo, as frotas de veículos com motor de combustão interna envelhecidas sustentarão a demanda do pós-venda e estabilizarão os fluxos de caixa para os fornecedores no mercado de rolamentos automotivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Simplificação da Linha de Tração de Veículos Elétricos Reduz os Rolamentos | -0.9% | China, Europa, América do Norte como principais adotantes de veículos elétricos | Longo prazo (≥ 4 anos) |

| Preços Flutuantes de Ligas e Aços Especiais Comprimem as Margens | -0.6% | Europa, América do Norte, cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Tensões Comerciais e Custos Logísticos Perturbam o Fornecimento | -0.5% | Corredores EUA-China, rotas UE-Ásia | Curto prazo (≤ 2 anos) |

| Rolamentos Falsificados Corroem as Receitas | -0.4% | Ásia-Pacífico, Oriente Médio, África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Simplificação da Linha de Tração de Veículos Elétricos Reduzindo a Quantidade de Rolamentos por Veículo

Em comparação com uma berlina de motor de combustão interna similar, um Tesla Model 3 utiliza significativamente menos rolamentos, resultando em uma redução substancial por unidade. Essa mudança sublinha a tendência mais ampla de redução dos requisitos de componentes em veículos elétricos a bateria, o que poderia levar a volumes estagnados, a menos que seja compensado por um mix de preços premium. Regiões como China e Europa já demonstraram adoção significativa de veículos elétricos a bateria, intensificando ainda mais esse desafio para o mercado de rolamentos automotivos. Em resposta, os fornecedores estão focando em aumentar o valor de cada rolamento incorporando recursos avançados como revestimentos, sensores e elementos cerâmicos. No entanto, essas inovações frequentemente entram em conflito com as metas de custo dos OEMs, criando pressão adicional. Para enfrentar o declínio estrutural na demanda por unidades, o mercado de rolamentos automotivos está cada vez mais dependendo de oportunidades de crescimento na Ásia, do desenvolvimento de módulos em nível de sistema e da demanda sustentada do pós-venda.

Rolamentos Falsificados de Baixo Custo Corroendo a Receita de OEM/Pós-Venda

De acordo com a Coalizão Internacional Anticontrafação, as falsificações impactam significativamente as receitas legítimas de rolamentos a cada ano. Os fabricantes de equipamentos originais (OEMs) enfrentam danos à reputação e margens reduzidas devido a reclamações de garantia resultantes de falhas prematuras. Embora a SKF e a NSK tenham introduzido códigos QR rastreáveis por blockchain em suas embalagens, a adoção permanece inconsistente, particularmente em mercados onde os consumidores priorizam custos iniciais mais baixos. O aumento das falsificações está corroendo a confiança nas redes de reparo independentes e reduzindo o segmento de pós-venda. Essa situação criou uma dinâmica de "corrida ao fundo do poço", complicando as previsões de receita para o mercado de rolamentos automotivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Rolamento: Rolamentos de Elementos Rolantes Sustentam Superioridade em Carga e Velocidade

Os elementos rolantes representaram 54,72% da receita de 2025, sustentados pelo menor atrito e maior capacidade de carga em comparação com buchas lisas, o que os mantém indispensáveis para os ciclos de trabalho de extremidade de roda, motor elétrico e transmissão. As configurações cilíndricas, cônicas e de agulha atendem a combinações divergentes de cargas radiais e axiais, enquanto as unidades de esferas de ranhura profunda dominam os alternadores e compressores de HVAC que excedem 10.000 RPM. O cartucho de cubo de rolete cônico da Schaeffler combina rolamento, vedação e sensor, reduzindo o tempo de montagem em 40% e alcançando uma validação ISO 26262 mais rápida. O mercado de rolamentos automotivos para elementos rolantes está projetado para crescer 5,38% até 2031, superando confortavelmente o ritmo geral do mercado. Embora os rolamentos lisos permaneçam nos pivôs de suspensão, o avanço da eletrificação solidifica a supremacia dos rolamentos de esferas cerâmico-híbridos nos eixos dos motores. Aqui, as restrições de altas velocidades rotacionais e a presença de correntes de descarga elétrica impedem o uso de superfícies de contato metálicas. À medida que a adoção de veículos elétricos se aprofunda, o foco se desloca cada vez mais para os elementos rolantes. Mesmo com uma queda nas contagens de unidades, essa mudança garante um fluxo de receita constante para os fabricantes, impulsionado pelo desempenho superior e pela confiabilidade desses componentes.

Em um desenvolvimento relacionado, estão surgindo unidades de cubo compactas de segunda geração que integram pré-carga, graxa e codificadores magnéticos. A variante mais recente da NSK alcança uma redução de peso significativa em comparação com seu predecessor, sem comprometer a durabilidade ou o desempenho. Testes rigorosos validaram sua capacidade de suportar condições operacionais exigentes. A introdução de vedações integradas reduziu significativamente as falhas por infiltração de água, melhorando a confiabilidade geral das unidades. Além disso, a inclusão de seriais gravados a laser melhora a rastreabilidade, oferecendo uma vantagem clara durante auditorias de qualidade. Os fornecedores estão adotando cada vez mais estratégias de fornecimento duplo para matérias-primas essenciais como níquel e cromo, a fim de mitigar os riscos de volatilidade de preços. No entanto, a propriedade intelectual (PI) de design permanece uma vantagem competitiva crítica, garantindo a dominância sustentada dos elementos rolantes. Como resultado, espera-se que os elementos rolantes mantenham sua posição de liderança no mercado de rolamentos automotivos no futuro previsível.

Por Material: O Aço Domina a Curva de Custos, a Cerâmica Acelera em Nichos de Desempenho

A fatia de 73,12% do aço no valor de 2025 ancora os segmentos de volume sensíveis ao custo atendidos pelos OEMs asiáticos de mercado de massa. A liga 52100 tratada termicamente é amplamente utilizada na indústria automotiva, enquanto as esferas de nitreto de silício representam uma alternativa mais avançada e mais cara. A diferença de custo significativa entre esses materiais sublinha os desafios de alcançar a paridade de custos na produção cerâmica de baixo volume. As combinações híbridas que integram anéis de aço com esferas cerâmicas oferecem vantagens notáveis, como atrito reduzido e capacidade de suportar temperaturas extremas. Esses atributos os tornam essenciais para aplicações de alto desempenho como turbocompressores e motores elétricos operando em velocidades excepcionalmente altas. A NSK demonstrou o potencial das esferas cerâmicas para estender significativamente a vida útil dos componentes em ambientes exigentes, incentivando uma adoção mais ampla apesar dos custos mais elevados. Os compósitos poliméricos, incluindo buchas revestidas com PTFE, oferecem benefícios adicionais ao proteger os componentes de bombas de combustível contra corrosão e reduzir o ruído nas trilhos dos assentos, embora seu uso permaneça limitado a aplicações específicas.

As estratégias de materiais no setor automotivo estão evoluindo. Os OEMs premium em regiões como Europa e América do Norte estão adotando cada vez mais rolamentos cerâmico-híbridos em veículos elétricos de alto desempenho, onde a eficiência energética é um fator crítico. Por outro lado, os OEMs em mercados emergentes continuam a depender de rolamentos de aço devido à sua relação custo-benefício. A dinâmica da cadeia de suprimentos para cerâmicas é complexa, pois depende de matérias-primas especializadas e processos de fabricação avançados concentrados em algumas regiões-chave, o que introduz potenciais riscos geopolíticos. Mesmo assim, os cerâmico-híbridos estão em uma trajetória de crescimento de 6,28% até 2031, conquistando valor incremental sem deslocar o tamanho de mercado de rolamentos automotivos dominante do aço.

Por Tipo de Veículo: Automóveis de Passeio Ancoram a Demanda, Frotas Comerciais Diversificam o Mix

Os automóveis de passeio representaram 65,28% da receita de 2025 e estavam crescendo a um CAGR de 6,42% até 2031, impulsionados pela produção de milhões de unidades da China e pela recuperação da Índia. A eletrificação de frotas na Europa e a política de crédito duplo da China elevam o conteúdo por carro por meio de rolamentos isolados e com sensores, mesmo com as contagens gerais diminuindo. Os veículos comerciais leves (VCLs) estão se beneficiando significativamente do crescimento do comércio eletrônico. O E-Transit da Ford, com cubos vedados e de baixo atrito, oferece intervalos de serviço estendidos, tornando-o uma opção atraente para compradores de frotas municipais que priorizam a minimização do custo total de propriedade. Embora os caminhões pesados representem menos unidades, eles requerem rolamentos maiores. A redistribuição das cargas de eixo devido à massa das baterias criou uma demanda por rolamentos de rolete cônico aprimorados com classificações de carga mais altas. Esse segmento especializado oferece margens significativamente mais altas por rolamento do que os automóveis de passeio, tornando-o uma área lucrativa para os fabricantes.

O mercado de motocicletas e ciclomotores está fortemente concentrado em regiões como Índia e Indonésia, onde a demanda permanece forte. A crescente adoção de scooters elétricos está impulsionando o uso de rolamentos vedados, que são particularmente eficazes na prevenção de infiltração de água em áreas com chuvas intensas. Enquanto isso, os investimentos globais em infraestrutura estão alimentando o crescimento em máquinas fora de estrada, incluindo tratores, escavadeiras e caminhões de mineração. A Caterpillar, um player líder nesse segmento, especifica roletes com vedação de triplo lábio projetados para suportar condições abrasivas, permitindo que os fornecedores cobrem preços premium e melhorem a lucratividade. Embora a participação no mercado de rolamentos automotivos para automóveis de passeio esteja gradualmente diminuindo à medida que os segmentos de VCLs e fora de estrada crescem mais rapidamente, os automóveis de passeio continuam a desempenhar um papel crítico na manutenção da escala de volume e no aproveitamento das eficiências de plataforma.

Por Aplicação: Unidades de Extremidade de Roda Dominam, Transmissão e Linha de Tração Lideram o Crescimento

Os cubos de extremidade de roda representaram 42,21% da receita de 2025 porque cada eixo os requer, e os módulos Tier-1 incorporam vedações, graxa e codificadores. O cubo de terceira geração da NTN reduz a montagem em 30% e elimina erros de pré-carga, reduzindo os incidentes de garantia em dois dígitos. No entanto, a transmissão e a linha de tração reivindicam o CAGR mais rápido de 6,39% com a proliferação de transmissões de dupla embreagem e CVT. Essas caixas de câmbio demandam múltiplos rolamentos de precisão, usinados meticulosamente com tolerâncias sub-micrométricas. Na China, onde a aceleração suave é altamente valorizada no trânsito congestionado, a crescente popularidade das transmissões de dupla embreagem impulsiona ainda mais o mercado de rolamentos automotivos para transmissões.

Em mercados emergentes onde os motores de combustão interna (MCIs) continuam a dominar, os motores e turbocompressores desempenham um papel fundamental. Os rolamentos de esferas para turbo utilizam esferas cerâmicas e gaiolas poliméricas para gerenciar efetivamente o coque de óleo em alta temperatura. À medida que a produção de veículos aumenta, a demanda por rolamentos de direção e suspensão também cresce. Notavelmente, as colunas de direção elétrica assistida estão fazendo a transição para fusos cerâmico-híbridos, alcançando reduções tanto no peso quanto no ruído. Enquanto isso, os acessórios de HVAC e alternadores estão migrando para unidades vedadas sem manutenção. Essa mudança está alinhada com os esforços dos OEMs para melhorar a durabilidade e a eficiência dos componentes dos veículos. No geral, embora algumas unidades possam desaparecer das plataformas de veículos totalmente elétricos, a diversidade de aplicações ajuda a estabilizar os fluxos de receita.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Vendas: Contratos OEM Fornecem Certeza de Volume, o Pós-Venda Estende a Receita do Ciclo de Vida

Os canais OEM representaram 75,83% do valor de 2025 e estão crescendo a um CAGR de 5,82% até 2031, impulsionados por contratos de plataforma com duração de 5 a 8 anos que vinculam os fornecedores a parcerias de engenharia de valor. Na Volkswagen e na BMW, a Schaeffler e a SKF incorporaram equipes multifuncionais, simplificando efetivamente os processos de design e fortalecendo a retenção de clientes ao criar barreiras de troca mais elevadas.

Os OEMs chineses estão cada vez mais migrando para marcas domésticas, como a ZWZ, para alcançar eficiências de custo significativas. Esse movimento estratégico está gradualmente reduzindo a dominância das empresas multinacionais no setor de rolamentos automotivos. Embora o pós-venda esteja experimentando um crescimento mais lento devido à maior durabilidade dos produtos, que está estendendo os ciclos de substituição, o envelhecimento da frota de veículos em regiões como América do Norte e Europa está impulsionando a crescente demanda por serviços de manutenção e reparo. O comércio eletrônico está transformando os canais de distribuição tradicionais ao permitir vendas diretas ao consumidor por meio de plataformas como Amazon e Alibaba. No entanto, essa evolução também aumenta o risco de produtos falsificados entrando no mercado. Os fornecedores que combinam tecnologias avançadas de autenticação, como verificação por código QR, com atendimento rápido de pedidos, conforme demonstrado pela rede ASEAN da Timken, estão bem posicionados para obter vantagem competitiva e expandir sua presença no mercado.

Análise Geográfica

A Ásia-Pacífico detinha 43,92% da receita de 2025 e está prevista para crescer a um CAGR de 6,91%, impulsionada pela escala da China, pelas adições de dois dígitos na montagem da Índia e pelas redes de fornecedores em rápida ascensão da ASEAN. Os OEMs chineses integram cubos cerâmico-híbridos produzidos localmente para atender aos requisitos de garantia de veículos elétricos, enquanto a iniciativa Make in India reduz a dependência de importações de 40% para 25% até meados da década. Os subsídios governamentais para motocicletas e ciclomotores elétricos a bateria ampliam a demanda por produtos compactos de ranhura profunda, reforçando a contribuição da região para o mercado de rolamentos automotivos.

A América do Norte sustenta uma participação considerável ancorada pela alta produção de picapes e SUVs, além de um ciclo de substituição maduro. O cenário tarifário da era Biden adiciona USD 18 bilhões em custos anuais de componentes, levando fornecedores como a Schaeffler a abrir a planta de eixo elétrico de USD 230 milhões em Ohio, encurtando assim as cadeias de suprimentos e garantindo aprovações dos OEMs. Os clusters de usinagem de custo efetivo do México atraem investimentos em forjamento de anéis que suprem as escassez dos EUA, enquanto o Canadá aproveita a disponibilidade de aço bruto. O pós-venda da região permanece resiliente à medida que a idade média dos veículos ultrapassa 12,8 anos, sustentando a receita no mercado de rolamentos automotivos apesar das vendas voláteis de carros novos.

A Europa detém uma participação significativa do mercado. No entanto, a demanda por unidades está diminuindo à medida que a produção da Alemanha permanece estagnada e o Reino Unido enfrenta desafios para manter sua produção devido aos impactos do pós-Brexit[3]"UK Car Production Data 2025,", Society of Motor Manufacturers and Traders, smmt.co.uk. A Europa lida com uma produção mais lenta de veículos leves enquanto acelera os mandatos de veículos elétricos que impulsionam a demanda por soluções integradas com sensores e cerâmico-híbridas. A Alemanha lidera os gastos em P&D; a SKF, com sede na Suécia, pilota programas circulares de revestimento de desempenho alinhados com os objetivos do Pacto Verde Europeu. A consolidação da Schaeffler — fechando a planta de Berndorf na Áustria enquanto atualiza o site de Kysuce na Eslováquia — destaca o realinhamento contínuo de custos. O Reino Unido, a França e a Itália buscam construções localizadas de eixos elétricos que favorecem o fornecimento regional de rolamentos, garantindo que o continente mantenha influência estratégica mesmo com sua participação se contraindo modestamente no mercado de rolamentos automotivos.

Cenário Competitivo

A liderança global permanece moderadamente concentrada, com SKF, Schaeffler, NSK, NTN e JTEKT reivindicando receitas significativas. A fusão da Schaeffler com a Vitesco cria um peso-pesado em sistemas de transmissão de EUR 25 bilhões (USD 27,24 bilhões), com conhecimento integrado em e-mobilidade, mecânica e mecatrônica que diferencia os futuros conjuntos de rolamento-motor. A SKF adiciona escala em gestão de lubrificação por meio de sua aquisição do John Sample Group, reforçando as propostas de serviço de ciclo de vida e expandindo a presença na Índia e no Sudeste Asiático.

As agendas de inovação giram em torno de revestimentos de baixo atrito, híbridos cerâmicos e ecossistemas inovadores de rolamentos. A estreia da unidade de cubo de baixo torque da NSK reduz o arrasto em 47 N·mm, estendendo a autonomia de veículos elétricos para carros compactos. A NTN implanta a análise em nuvem proprietária Servitopia para monitorar a saúde dos rolamentos em ativos de frota, oferecendo modelos de assinatura que deslocam a receita para serviços de dados.

O aumento dos custos de materiais e as falsificações pressionam as margens, compelindo alianças com siderúrgicas e uma verificação mais rigorosa dos canais. Gaiolas fabricadas por manufatura aditiva, protocolos padronizados de sensores e plantas de remanufatura aprofundam as barreiras de entrada, consolidando o fornecimento em favor dos incumbentes. No entanto, empresas de nicho ágeis exploram o automobilismo, as interseções com o setor aeroespacial e os polímeros avançados para conquistar programas direcionados, preservando a tensão competitiva no setor de rolamentos automotivos.

Líderes do Setor de Rolamentos Automotivos

JTEKT Corp.

NSK Ltd

Schaeffler AG

NTN Bearing Corporation

SKF Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A SKF India, subsidiária da SKF, está prestes a expandir suas capacidades de fabricação em Haridwar, Bangalore e Pune. Esses investimentos visam estrategicamente atender à crescente demanda por rolamentos especializados, fundamentais tanto para aplicações de motores de combustão interna (MCI) quanto de veículos elétricos (VE). Notavelmente, as instalações de Haridwar e Bangalore se concentrarão em rolamentos adaptados para motocicletas e ciclomotores e sistemas de tração de veículos elétricos.

- Junho de 2025: A NRB Bearings Limited, conhecida por seus rolamentos de agulha e rolete cilíndrico, apresentou inovações-chave de produtos para fortalecer sua posição nos setores de mobilidade avançada e transmissão. Entre as novas ofertas está um rolamento de rolete cilíndrico (RRC) leve, tratado com um processo térmico especializado, adaptado para aplicações de eixo balanceador e eixos de transmissão de caixa de câmbio planetária.

Escopo do Relatório Global do Mercado de Rolamentos Automotivos

O mercado de rolamentos automotivos é segmentado por tipo de rolamento (rolamentos lisos e rolamentos de elementos rolantes), material (aço, cerâmica e híbrido, e polímero e outros), tipo de veículo (automóveis de passeio, veículos comerciais leves, veículos comerciais pesados, motocicletas e ciclomotores, fora de estrada (agricultura, construção, mineração)), aplicação/posição (extremidade de roda, motor e turbocompressor, transmissão e linha de tração, direção e suspensão, e HVAC, alternador e outros acessórios), canal de vendas (OEM e pós-venda) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Rolamentos Lisos | ||

| Rolamentos de Elementos Rolantes | Rolamentos de Esferas | |

| Rolamentos de Rolete | Rolete Cilíndrico | |

| Rolete Cônico | ||

| Aço |

| Cerâmica e Híbrido |

| Polímero e Outros |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Pesados (VCP) |

| Motocicletas e Ciclomotores |

| Veículos Fora de Estrada (Agricultura, Construção, Mineração) |

| Extremidade de Roda |

| Motor e Turbocompressor |

| Transmissão e Linha de Tração |

| Direção e Suspensão |

| HVAC, Alternador e Outros Acessórios |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Rolamento | Rolamentos Lisos | ||

| Rolamentos de Elementos Rolantes | Rolamentos de Esferas | ||

| Rolamentos de Rolete | Rolete Cilíndrico | ||

| Rolete Cônico | |||

| Por Material | Aço | ||

| Cerâmica e Híbrido | |||

| Polímero e Outros | |||

| Por Tipo de Veículo | Automóveis de Passeio | ||

| Veículos Comerciais Leves (VCL) | |||

| Veículos Comerciais Pesados (VCP) | |||

| Motocicletas e Ciclomotores | |||

| Veículos Fora de Estrada (Agricultura, Construção, Mineração) | |||

| Por Aplicação/Posição | Extremidade de Roda | ||

| Motor e Turbocompressor | |||

| Transmissão e Linha de Tração | |||

| Direção e Suspensão | |||

| HVAC, Alternador e Outros Acessórios | |||

| Por Canal de Vendas | OEM | ||

| Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| Restante da América do Norte | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Emirados Árabes Unidos | ||

| Arábia Saudita | |||

| Turquia | |||

| Egito | |||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Com que velocidade se espera que o mercado de rolamentos automotivos cresça até 2031?

A receita está projetada para crescer de USD 21,31 bilhões em 2025 para USD 25,47 bilhões até 2031, refletindo um CAGR de 3,02% no período 2026-2031.

Qual tipo de rolamento detém a maior participação na demanda global?

Os rolamentos de elementos rolantes lideraram com 54,72% da receita de 2025 graças às suas vantagens de carga e velocidade em relação às buchas lisas.

Como a eletrificação afetará os volumes de unidades de rolamentos?

Os veículos elétricos a bateria utilizam 40-60% menos rolamentos do que os veículos com motor de combustão interna; no entanto, as variantes isoladas e com sensores da fusão da Schaeffler com a Vitesco, que cria um peso-pesado de EUR 25 bilhões (USD 27,24 bilhões), têm preços 2-3 vezes mais altos, amortecendo a receita.

Como os fornecedores estão enfrentando os produtos falsificados?

Os líderes do setor implantam etiquetas holográficas, rastreamento por blockchain e aplicação legal para proteger a receita.

Qual é o papel dos rolamentos com sensores na adoção de ADAS?

Os codificadores integrados fornecem dados de velocidade de roda com latência inferior a 10 ms, um pré-requisito para a conformidade com a segurança ISO 26262 e os mandatos de ADAS da UE a partir de 2024.

Página atualizada pela última vez em: