Tamanho e Participação do Mercado de Eixo Automotivo e Eixo de Transmissão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

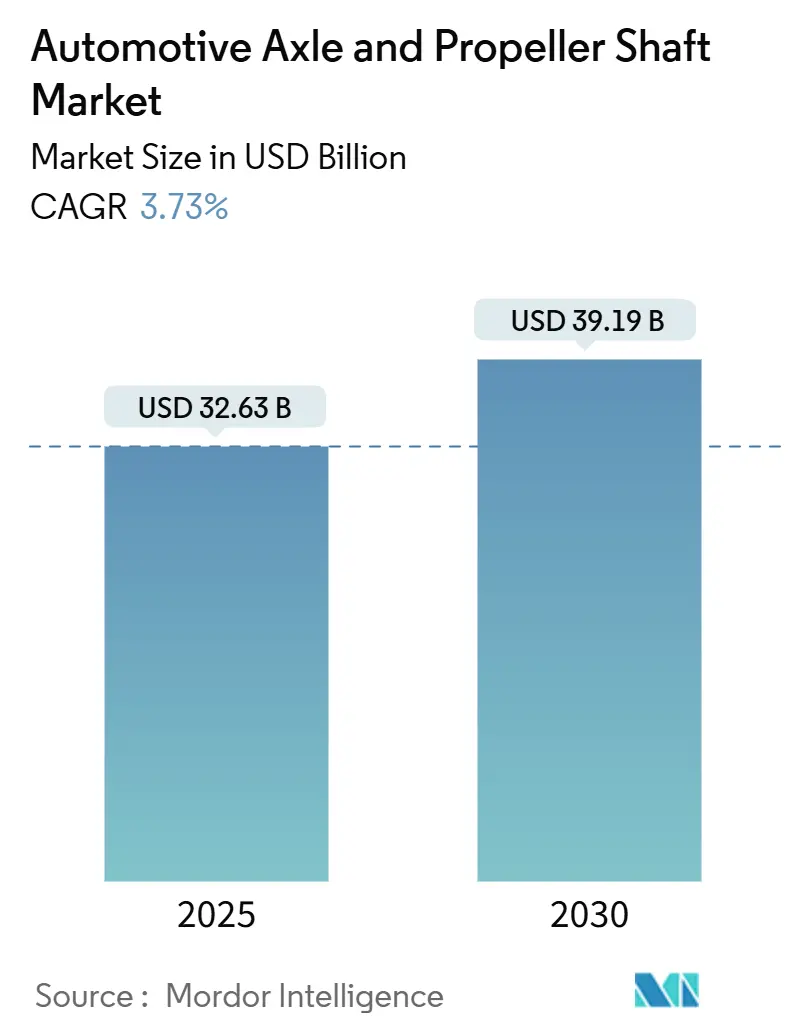

| Tamanho do Mercado (2025) | 32.63 Bilhões de dólares |

| Tamanho do Mercado (2030) | 39.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

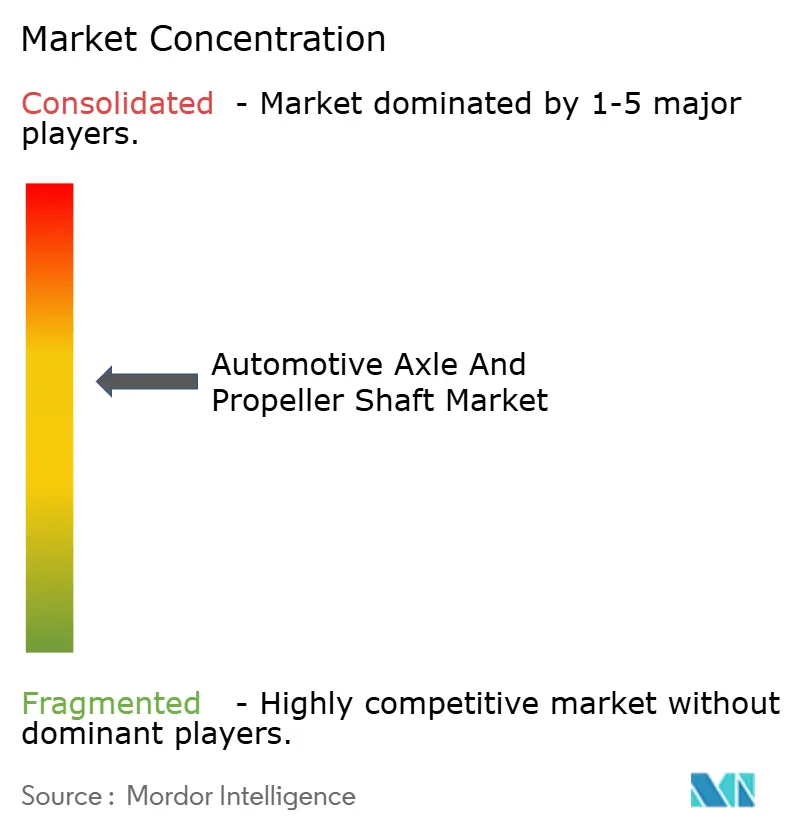

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eixo Automotivo e Eixo de Transmissão por Mordor Intelligence

O mercado de eixo automotivo e eixo de transmissão atingiu USD 32,63 bilhões em 2025 e está projetado para expandir a um CAGR de 3,73%, elevando o tamanho do mercado de eixo automotivo para USD 39,19 bilhões até 2030. A contínua recuperação da produção de veículos, a demanda simultânea por arquiteturas de linha de transmissão tradicionais e configurações de eixo elétrico, e a acelerada adoção de materiais leves sustentam esse crescimento constante. Os automóveis de passeio respondem pela maior parte do volume global, mas as plataformas comerciais lideram o impulso de eletrificação, criando um ciclo de desenvolvimento de produtos em duas velocidades. A Ásia-Pacífico permanece o centro de gravidade para oferta e demanda, enquanto os fabricantes norte-americanos e europeus se reequipam em torno de programas de veículos elétricos (VE) que enfatizam eixos elétricos compactos e integrados. A intensidade competitiva aumenta à medida que especialistas em eixos consolidados se unem para alcançar escala e players de eletrônica de potência entram por meio de sistemas de motor em roda e modulares. Os fornecedores capazes de entregar eixos leves e habilitados por sensores, ao mesmo tempo que atendem às rigorosas regulamentações de ruído, vibração e aspereza (NVH), capturam os pools de margem mais atraentes.

Principais Conclusões do Relatório

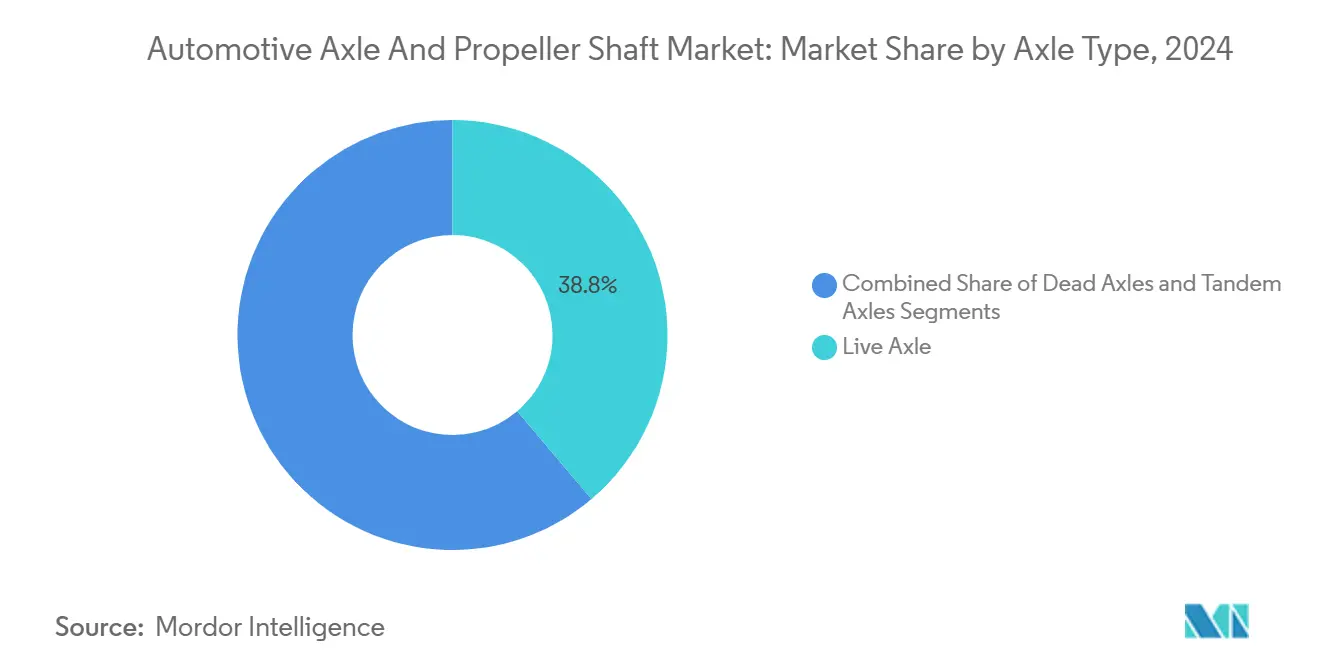

- Por tipo de eixo, os eixos motrizes lideraram com uma participação de 38,81% no mercado de eixo automotivo e eixo de transmissão em 2024 e estão previstos para registrar um CAGR de 6,31% até 2030.

- Por tipo de eixo de transmissão, os eixos de peça única detinham 44,94% do tamanho do mercado de eixo automotivo e eixo de transmissão em 2024; os eixos de múltiplas peças estão previstos para avançar a um CAGR de 6,63% até 2030.

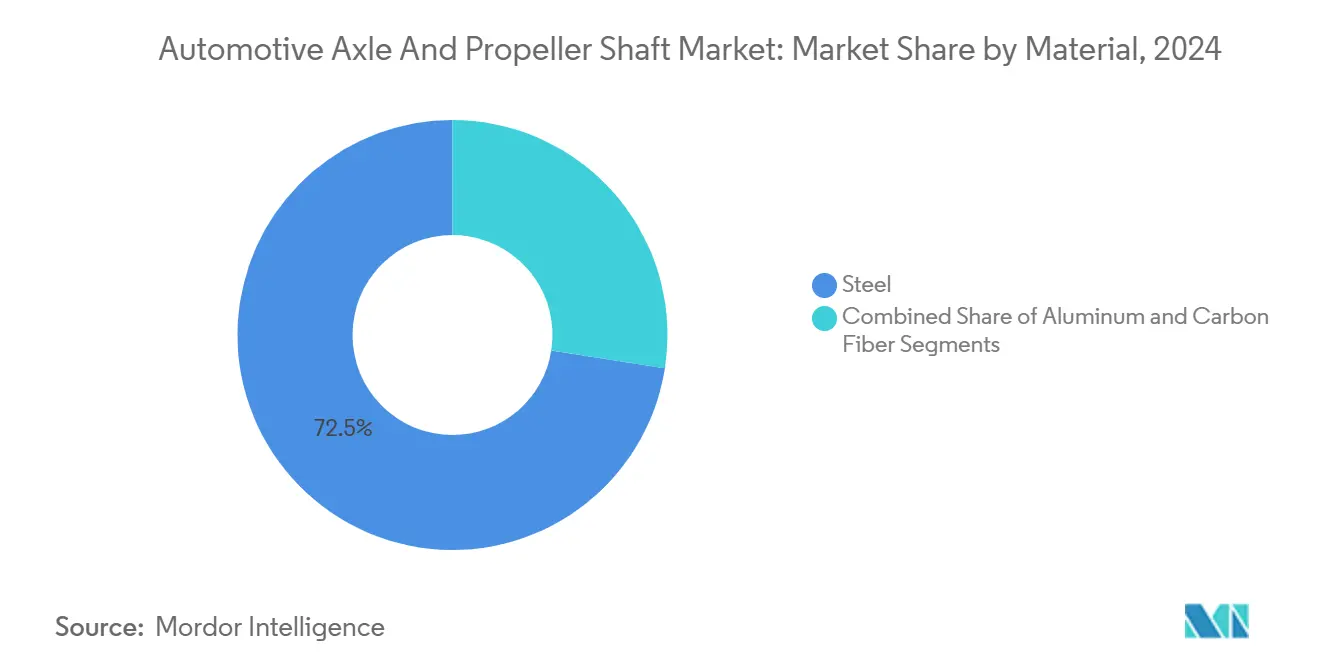

- Por material, o aço dominou com uma participação de 72,52% no mercado de eixo automotivo e eixo de transmissão em 2024, enquanto a fibra de carbono está projetada para registrar um CAGR de 7,28% até 2030.

- Os eixos dianteiros responderam por 46,98% da receita do mercado de eixo automotivo e eixo de transmissão em 2024, enquanto a demanda por eixos traseiros está prevista para crescer a um CAGR de 6,39% até 2030.

- Por tipo de veículo, os automóveis de passeio comandaram 63,32% do tamanho do mercado de eixo automotivo e eixo de transmissão em 2024 e estão previstos para registrar o CAGR mais rápido de 7,12% até 2030.

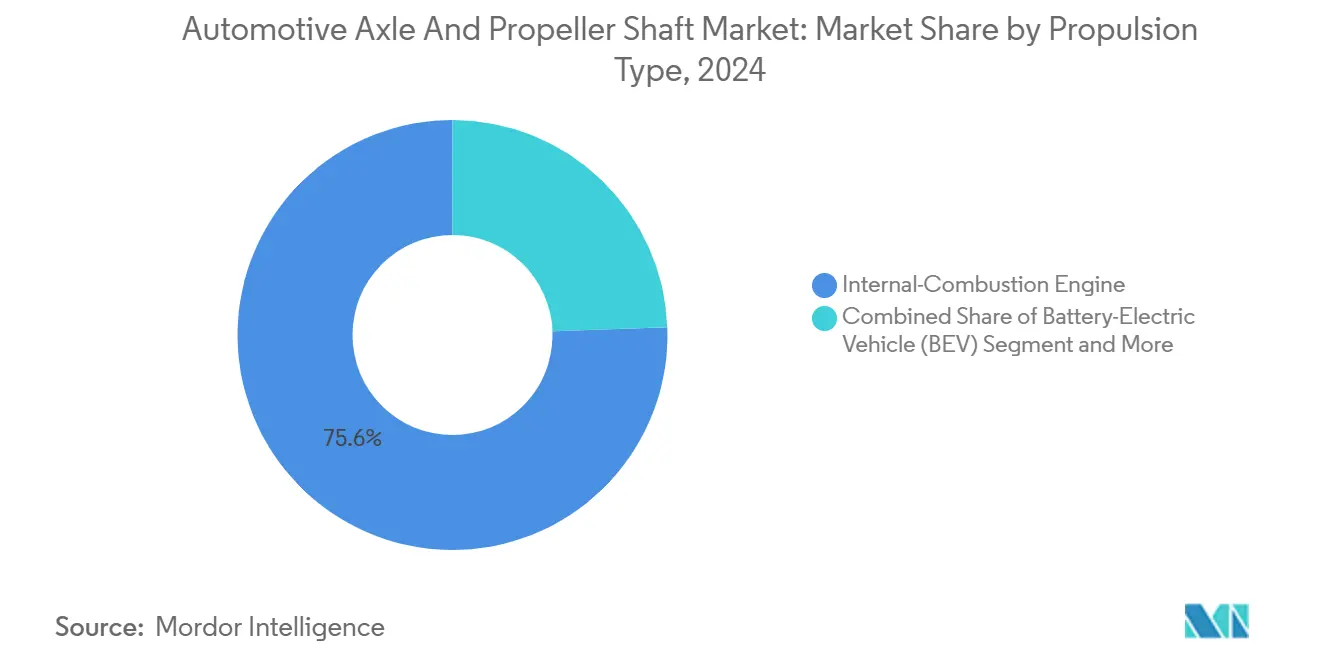

- Por propulsão, os sistemas de motor de combustão interna representaram 75,58% do tamanho do mercado de eixo automotivo e eixo de transmissão em 2024, enquanto os veículos elétricos a bateria estão previstos para acelerar a um CAGR de 12,79% ao longo do horizonte de previsão.

- Por canal de distribuição, os OEMs controlavam 80,69% do tamanho do mercado de eixo automotivo e eixo de transmissão em 2024, e o mercado de pós-venda está previsto para crescer a um CAGR de 4,34% até 2030.

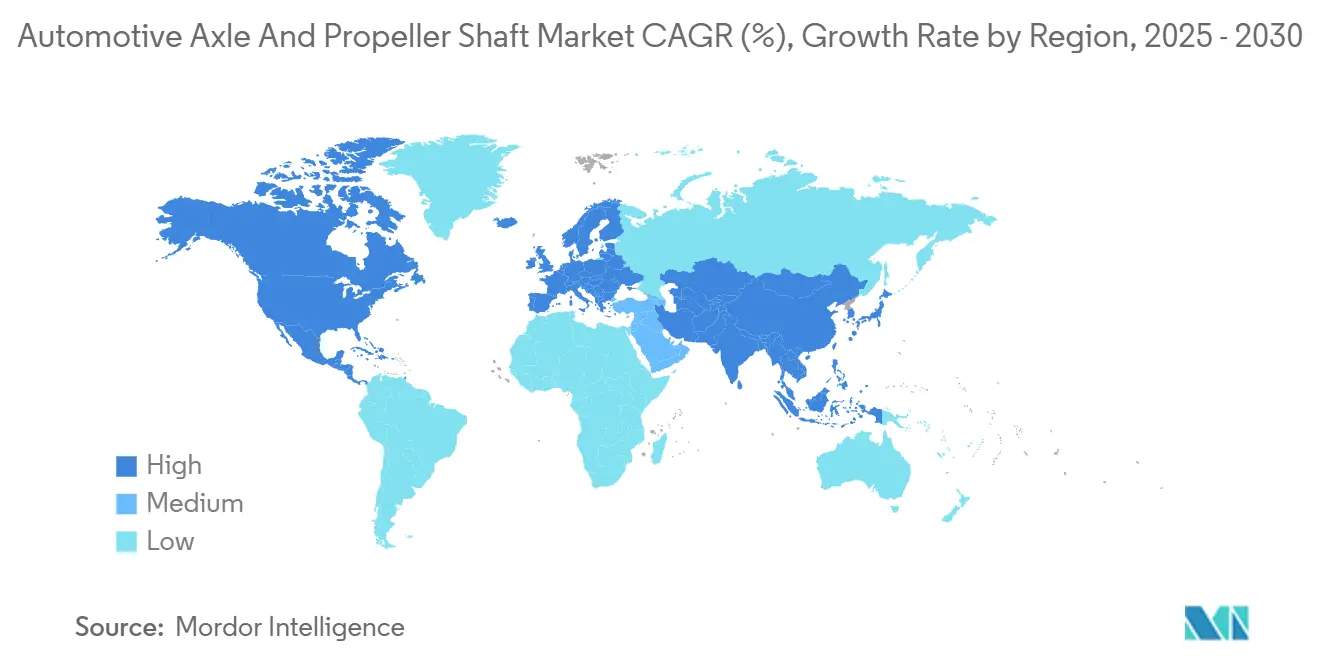

- Por geografia, a Ásia-Pacífico contribuiu com 49,02% do mercado de eixo automotivo e eixo de transmissão em 2024 e está projetada para crescer com um CAGR de 4,93% até 2030.

Tendências e Perspectivas do Mercado Global de Eixo Automotivo e Eixo de Transmissão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso à Eletrificação | +1.8% | Global, com Ásia-Pacífico e Europa liderando a adoção | Médio prazo (2 a 4 anos) |

| Penetração de SUV / Tração nas Quatro Rodas | +1.2% | América do Norte e UE como núcleo, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento da Produção de Veículos e Trens de Força | +0.9% | Global, concentrado nos principais polos de fabricação | Curto prazo (≤ 2 anos) |

| Pressão Regulatória | +0.7% | Europa, América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Receita de Serviços de Manutenção Preditiva | +0.4% | América do Norte e UE com adoção antecipada, expansão global | Longo prazo (≥ 4 anos) |

| Plataformas de Entrega Autônoma e Robôtáxi | +0.3% | Centros urbanos globalmente, programas-piloto em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Impulso à Eletrificação Impulsiona a Integração de Eixos Elétricos Leves

Os sistemas de eixo elétrico visam uma redução de peso de 30 a 40% em comparação com os conjuntos convencionais, forçando os engenheiros de plataforma a combinar motor, transmissão e eletrônica de potência em carcaças compactas, mantendo a rigidez torsional. A nova planta da Schaeffler em Ohio, dedicada a eixos elétricos 3 em 1, exemplifica a redistribuição de capacidade para unidades integradas que atendem tanto a programas de veículos elétricos de passeio quanto comerciais[1]"Eixo Elétrico de Viga Rígida 3 em 1," Schaeffler, schaeffler.us. Os fornecedores de primeiro nível operam linhas de produção paralelas, uma para eixos tradicionais que atendem à grande frota de motores de combustão interna e outra para eixos elétricos que cumprem os cronogramas de lançamento das montadoras. A validação de segurança funcional sob a norma ISO 26262 estende os ciclos de desenvolvimento, mas cria barreiras de entrada que protegem os fornecedores conformes da concorrência de baixo custo. À medida que a penetração de veículos elétricos aumenta, o conteúdo de trem de força por veículo cresce porque os motores elétricos de alta velocidade exigem engrenagens usinadas com precisão, camisas de gerenciamento térmico e sensores embarcados que alimentam plataformas de manutenção preditiva.

A Expansão do Mercado de SUV e Tração nas Quatro Rodas Impulsiona a Demanda por Múltiplos Eixos

A penetração da tração nas quatro rodas na América do Norte aumentou significativamente nas vendas de veículos leves novos, com os SUVs dominando essa composição. Cada aplicação de tração nas quatro rodas requer conjuntos de eixo dianteiro e traseiro, e os modelos premium adicionam funções de vetorização de torque que exigem carcaças de diferencial de especificação mais elevada. A transição para a tração nas quatro rodas eletrificada introduz eixos elétricos dianteiros e traseiros independentes que elevam a contagem de eixos por veículo. Os caminhões pesados também migram para configurações tandem à medida que os reguladores autorizam pesos brutos maiores em troca de eixos adicionais, impulsionando a demanda por eixos motrizes de alto torque e eixos de transmissão robustos.

A Recuperação da Produção Pós-Pandemia Estabiliza a Demanda por Componentes

A produção global de veículos leves retomou sua trajetória ascendente em 2024, e as montagens nos Estados Unidos se recuperaram, restaurando a previsibilidade nos livros de pedidos de eixos. Os produtores asiáticos lideram os ganhos de volume, enquanto os OEMs europeus priorizam a capacidade de lançamento para crossovers elétricos premium que exigem componentes de linha de transmissão de alta especificação. Os cronogramas de produção estabilizados permitem que os fornecedores aumentem os investimentos em automação adiados durante a escassez de semicondutores, enquanto a relocalização na América do Norte encurta as cadeias logísticas e amorte a volatilidade das matérias-primas.

As Regulamentações de Eficiência de Combustível Aceleram a Adoção de Materiais Leves

Padrões de eficiência global mais rígidos impulsionam a penetração de eixos de alumínio e fibra de carbono, pois cada quilograma economizado se traduz em créditos de conformidade de CO₂ quantificáveis. O Regulamento UE 540/2014 impulsiona ainda mais a adoção de compósitos ao limitar os níveis de ruído externo, incentivos que favorecem materiais que oferecem benefícios tanto de massa quanto de NVH[2]"Regras de Redução de Ruído," Comissão Europeia, ec.europa.eu. Os fornecedores com capacidades de compósitos internos garantem vitórias de design antecipadas em veículos elétricos premium, enquanto as economias de custo melhoram para suportar a adoção no segmento médio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços | -0.8% | Global, com impacto particular em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Gargalos de Fornecimento | -0.6% | Global, afetando segmentos premium e de desempenho | Médio prazo (2 a 4 anos) |

| Transição para Motores em Roda | -0.4% | Adoção antecipada em mobilidade urbana e veículos elétricos premium | Longo prazo (≥ 4 anos) |

| Limites de Emissão de NVH | -0.3% | Europa liderando, expandindo para outros mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços de Materiais Pressiona a Rentabilidade dos Fornecedores

As matérias-primas representam uma trajetória ascendente do custo de produção de eixos, e as recentes oscilações nos preços do aço e do alumínio comprimem as margens já estreitas. As siderúrgicas integradas repassam sobretaxas, mas os fabricantes independentes de eixos frequentemente se comprometem com contratos de preço fixo, expondo-os às oscilações do mercado spot. Os fornecedores respondem reduzindo a duração dos contratos, adotando cláusulas de preço indexado e intensificando programas de hedge, mas os mandatos de redução de custos dos OEMs restringem a recuperação total dos picos inflacionários.

Os Gargalos de Fornecimento de Fibra de Carbono Limitam a Expansão de Eixos Leves

As projeções de escassez de precursores até 2026 e o custo de capital de novas linhas de produção continuam a gerar longos prazos de entrega. As montadoras, portanto, priorizam as alocações para acabamentos de alto desempenho, desacelerando a penetração nos segmentos de volume, apesar das vantagens convincentes de peso e NVH. Os fornecedores com matéria-prima garantida ou integração retroativa asseguram programas premium, enquanto os entrantes tardios lutam para ganhar pedidos que dependem de fornecimento assegurado de compósitos. A complexidade de fabricação agrava o desafio, com novas linhas de produção de fibra de carbono exigindo investimentos significativos e prazos de vários anos que não conseguem responder rapidamente às flutuações da demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Eixo: Eixos Motrizes Mantêm a Supremacia em Aplicações Pesadas

Os eixos motrizes capturaram uma participação de 38,81% no mercado de eixo automotivo e eixo de transmissão em 2024, pois sua robusta construção em viga suporta requisitos de carga, reboque e uso fora de estrada em segmentos de picapes e comerciais. A adaptabilidade da configuração ao encapsulamento de motores elétricos sustenta um CAGR de 6,31% até 2030, elevando a contribuição de valor dos eixos motrizes no mercado de eixo automotivo. As carcaças modulares agora integram motores elétricos de alta velocidade, inversores de carboneto de silício e canais térmicos, mantendo a compatibilidade de encaixe direto para os projetos de chassi dos OEMs.

A demanda por eixos mortos persiste em aplicações de reboques com suporte de carga, mas o crescimento incremental se concentra em conjuntos tandem, onde os créditos regulatórios de peso recompensam os layouts de múltiplos eixos. Os fornecedores refinam os processos de soldagem e empregam aços de alta resistência e baixa liga (ARBL) que reduzem a massa em freio sem sacrificar a durabilidade. Com os caminhões eletrificados adicionando peso de bateria, os eixos motrizes enfrentam renovadas demandas de carga, reforçando ainda mais sua participação dominante no mercado de eixo automotivo.

Por Tipo de Eixo de Transmissão: A Simplicidade do Eixo de Peça Única Encontra a Versatilidade do Eixo de Múltiplas Peças

Os eixos de peça única detinham 44,94% da receita do mercado de eixo automotivo e eixo de transmissão em 2024, devido à fabricação simples e ao menor custo para distâncias entre eixos inferiores a 3,2 metros. As próximas arquiteturas de veículos elétricos compactos com eixos elétricos integrados podem dispensar completamente os eixos de transmissão, mas os SUVs híbridos e convencionais ainda requerem projetos tubulares robustos. Os conjuntos de múltiplas peças, no entanto, registram um CAGR de 6,63% até 2030, porque as plataformas mais longas de picapes, vans e ônibus precisam de suportes centrais para controlar a vibração em velocidade crítica, e as versões em fibra de carbono mitigam a penalidade de massa.

Os eixos do tipo deslizante, embora de nicho, permanecem componentes de segurança vitais que colapsam sob impacto frontal, protegendo os ocupantes em colisões de alta velocidade. Os fornecedores agora oferecem módulos de junta deslizante com capas termoplásticas que toleram ângulos de articulação maiores exigidos pelos crossovers de altura de marcha elevada. O surgimento do monitoramento da saúde da linha de transmissão por atualização remota (OTA) significa que muitos eixos são enviados com sensores de aceleração embarcados que alimentam painéis de manutenção preditiva, redefinindo a proposta de pós-venda do setor de eixo automotivo.

Por Material: O Aço Domina Enquanto a Fibra de Carbono Escala

O aço manteve uma participação de 72,52% no mercado de eixo automotivo e eixo de transmissão em 2024 devido à sua incomparável relação custo-desempenho, mas as diretrizes de leveza aceleram o CAGR de 7,28% do segmento de fibra de carbono até 2030. Os fornecedores aproveitam pré-formas de carbono enroladas por robôs e sistemas de resina de cura rápida que reduzem os tempos de ciclo para menos de quatro minutos, desbloqueando a viabilidade em volumes médios. O alumínio oferece uma solução de nível intermediário onde a resistência à corrosão e a redução de peso superam o custo incremental, especialmente em picapes elétricas com chassi em escada que herdam pesados pacotes de bateria.

Os gargalos de precursores e os obstáculos de reciclagem restringem a adoção de compósitos; no entanto, os OEMs pilotam programas do berço ao berço que recuperam fibra para peças não estruturais de segunda vida. A validação de componentes segue rigorosos padrões de fadiga torsional e impacto de pedras, estendendo os ciclos de teste, mas garantindo longevidade em condições severas de uso. A forjaria de forma líquida do aço ainda sustenta a produção convencional, mas a otimização de microligas e o revenimento por prensa de têmpera avançada permitem reduções de peso mesmo nas escolhas de materiais tradicionais.

Por Aplicação: Eixos Dianteiros Lideram, Eixos Traseiros Aceleram

O encapsulamento de tração dianteira (FWD) manteve os eixos dianteiros em 46,98% do mercado de eixo automotivo e eixo de transmissão em 2024. Mas as aplicações traseiras avançam a um CAGR de 6,39% à medida que a penetração de tração nas quatro rodas em crossovers aumenta. Os eixos traseiros eletrificados abrigam motores controlados de forma independente que permitem a vetorização de torque sem eixos de transmissão mecânicos, melhorando a manobrabilidade e a eficiência de frenagem regenerativa.

As aplicações de eixo de transmissão flutuam com a composição da plataforma; os skateboards elétricos a bateria frequentemente eliminam os eixos centrais, enquanto os híbridos plug-in empregam unidades encurtadas para acoplar motores dianteiros a motores elétricos traseiros. Os fornecedores diversificam os portfólios de aplicações, integrando embreagens de desconexão que desacoplam os eixos traseiros durante a cruzeiro em regime estacionário para reduzir as perdas parasitas. A economia do ciclo de vida agora considera funções habilitadas por software, como mitigação de balanço de reboque e altura de marcha adaptativa, que dependem de sensores montados no eixo.

Por Tipo de Veículo: O Domínio de Volume dos Automóveis de Passeio Encontra o Impulso dos Veículos Comerciais

Os veículos de passeio comandaram 63,32% do tamanho do mercado de eixo automotivo e eixo de transmissão em 2024, pois carros compactos, sedãs e crossovers ainda respondem pela maior parte da produção mundial. Essa base elevada significa que o crescimento é mais constante do que espetacular, mas o segmento está projetado para registrar um respeitável CAGR de 7,12% até 2030, à medida que os programas de acessibilidade na Ásia expandem a propriedade de carros de entrada. O conteúdo por veículo continua crescendo: os crossovers modernos combinam alturas de marcha maiores com sistemas opcionais de tração nas quatro rodas que adicionam eixos traseiros, e os acabamentos premium integram cada vez mais eixos elétricos de vetorização de torque vendidos a preços com margens ricas. As montadoras também ampliam as ofertas híbridas que acoplam trens de força dianteiros de motor de combustão interna a eixos elétricos traseiros, impulsionando a demanda incremental mesmo dentro de uma única plataforma. Inovações como módulos de canto com atuadores de direção integrados elevam ainda mais a complexidade do eixo, levando os fornecedores a refinar projetos de viga leve que mantêm a durabilidade enquanto reduzem a massa.

Os veículos comerciais leves (VCLs), caminhões médios e veículos comerciais médios e pesados (M&HCVs) juntos detêm os 36,68% restantes da participação, mas geram maior receita por chassi graças aos layouts de múltiplos eixos e às classificações de torque mais elevadas. A eletrificação acelera mais rapidamente neste segmento de frota porque os incentivos governamentais visam vans de entrega de emissão zero e ônibus municipais, levando os OEMs a especificar eixos elétricos integrados 3 em 1 com potências de pico superiores a 250 kW. Os eixos motrizes tandem proliferam à medida que os reguladores permitem pesos brutos mais pesados em troca de contagem adicional de eixos, avançando o tamanho do mercado de eixo automotivo no nicho de caminhões vocacionais. Os fornecedores respondem com carcaças modulares que aceitam tanto diferenciais tradicionais quanto unidades de acionamento elétrico, para que os operadores de frota possam migrar do diesel para a energia a bateria sem reengenheirar todo o chassi.

Por Tipo de Propulsão: Investimento em Duas Vias em Programas de Motor de Combustão Interna e Veículos Elétricos

Os veículos com motor de combustão interna (MCI) retiveram uma participação de 75,58% no mercado de eixo automotivo e eixo de transmissão em 2024, refletindo a vasta base instalada e a produção contínua em mercados sensíveis a custos que ainda priorizam preços de etiqueta baixos e longa autonomia de abastecimento. Mesmo aqui, as especificações de eixo evoluem; ligas de aço leve e geometrias de engrenagem hipóide otimizadas ajudam os OEMs a extrair cada grama de conformidade de CO₂ das linhas de transmissão convencionais. Os fornecedores de primeiro nível mantêm o fluxo de capital para as linhas de motor de combustão interna para atender às substituições do ciclo de garantia e aos lançamentos em mercados emergentes, mas se protegem com células de usinagem flexíveis que podem mudar para carcaças elétricas em curto prazo. Os híbridos de retrofit também sustentam os pedidos de eixos de motor de combustão interna ao combinar diferenciais mecânicos com motores elétricos compactos que se fixam às carcaças existentes. Como resultado, o motor de combustão interna pode encolher proporcionalmente, mas continua a fornecer absorção crítica de custos fixos em toda a cadeia de suprimentos.

Os veículos elétricos a bateria (VEBs) crescem a um notável CAGR de 12,79% até 2030, impulsionando uma aceleração igualmente vigorosa em eixos elétricos especializados que integram motor, inversor e engrenagem de redução em uma unidade selada. Esses sistemas exigem ligas de maior condutividade térmica e camisas de refrigerante embarcadas, elevando o custo dos materiais mesmo à medida que as contagens de unidades aumentam. Os modelos híbridos elétricos e híbridos plug-in adicionam complexidade ao exigir tanto eixos dianteiros convencionais quanto módulos traseiros eletrificados, efetivamente dobrando o conteúdo de eixo por veículo em algumas arquiteturas. Os protótipos de células de combustível elétrica permanecem de nicho, mas especificam eixos de fibra de carbono ultraleves para compensar a massa do tanque de hidrogênio a bordo, criando um micro-segmento lucrativo para fornecedores de materiais avançados. Consequentemente, os fabricantes de eixos devem equilibrar roteiros de pesquisa e desenvolvimento paralelos, garantindo que os avanços em eletrônica de potência de carboneto de silício ou carcaças de compósitos possam se propagar por múltiplas variantes de propulsão sem canibalizar os fluxos de receita existentes.

Por Canal de Distribuição: O Controle dos OEMs Persiste Enquanto o Mercado de Pós-Venda Evolui

Os contratos de fabricante de equipamento original (OEM) capturaram uma participação de 80,69% no mercado de eixo automotivo e eixo de transmissão em 2024, pois os eixos permanecem componentes de segurança essenciais bloqueados durante os primeiros portões de desenvolvimento de plataforma. As montadoras favorecem acordos de fornecimento de longo prazo que agrupam colaboração de design, entrega em sequência e validação de segurança funcional, criando altos custos de troca uma vez que um programa entra em produção em série. Os fornecedores investem em plantas geograficamente diversificadas que espelham os locais de montagem final de seus clientes, protegendo a continuidade contra choques geopolíticos. Os OEMs solicitam cada vez mais recursos definidos por software, como algoritmos de seleção de modo de condução, incorporados diretamente nos controladores de eixo, cimentando o relacionamento com o fornecedor por todo o ciclo de vida do veículo. Essas integrações profundas garantem que a participação de mercado de eixo automotivo dos canais OEM permanecerá dominante ao longo do horizonte de previsão.

O mercado de pós-venda, embora menor, está no caminho de um CAGR de 4,34% até 2030, à medida que a frota global envelhece e a complexidade do serviço de veículos elétricos aumenta. Eixos elétricos remanufaturados, juntas homocinéticas de reposição e pacotes de calibração por atualização remota formam uma crescente linha de produtos que comanda preços premium. Os fornecedores de primeiro nível agora comercializam soluções para toda a vida útil do veículo, enviando kits de ferramentas e painéis em nuvem que as oficinas independentes assinam para diagnósticos e insights de manutenção preditiva. A regulamentação também desempenha um papel; a legislação de direito ao reparo na América do Norte obriga os OEMs a compartilhar dados de serviço, permitindo que mais players estoquem peças certificadas, mas elevando o padrão para treinamento técnico. Consequentemente, as estratégias de distribuição tornam-se omnicanal: os centros de serviço autorizados pela fábrica lidam com a desmontagem de alta tensão, enquanto as lojas de comércio eletrônico fornecem peças de desgaste mecânico, garantindo que mesmo uma fatia modesta do tamanho do mercado de eixo automotivo permaneça lucrativa para participantes ágeis.

Análise Geográfica

A participação de 49,02% da Ásia-Pacífico no mercado de eixo automotivo e eixo de transmissão em 2024 está projetada para crescer a um CAGR de 4,93% até 2030, ilustrando as cadeias de suprimentos verticalmente integradas da região, a abundante mão de obra qualificada e a alta demanda doméstica por veículos. A extensa base de fornecedores da China minimiza os custos logísticos, enquanto as exportações de componentes da Índia se expandem para os principais montadores com base em corredores livres de tarifas. A Coreia do Sul e o Japão aproveitam a metalurgia avançada e a automação para reter programas premium à medida que os salários aumentam. Os incentivos governamentais para a produção de veículos elétricos aceleram a localização de eixos elétricos, levando os fornecedores globais a estabelecer joint ventures e acordos de transferência de tecnologia.

A América do Norte desfruta de um crescimento constante à medida que os incentivos de relocalização atraem investimentos em fundição e usinagem de eixos para o México e os Estados Unidos. As regras de conteúdo local do Acordo Estados Unidos-México-Canadá (USMCA) direcionam as adjudicações de programas para fornecedores regionais, e os programas de caminhões elétricos de vários bilhões de dólares exigem subconjuntos de diferencial, caixa de câmbio e eixo que não podem tolerar o risco de fornecimento transpacífico. A proximidade do Canadá com as rotas de minério de ferro dos Grandes Lagos ancora a produção integrada de eixos de aço, e as recentes concessões de modernização da rede elétrica abrem oportunidades para a sinterização por forjamento de metal em pó verde.

O crescimento da Europa é impulsionado pelos lançamentos de crossovers elétricos premium que consomem eixos motrizes leves, eixos de fibra de carbono e eletrônica de acionamento elétrico integrada. As rigorosas regras de emissão de CO₂ e ruído aceleram a substituição por alumínio, e os mandatos de economia circular impulsionam a remanufatura e a reciclagem em circuito fechado de carcaças de eixo. As fundições dos países balcânicos ganham contratos de volume graças aos custos de energia competitivos e às modernas linhas de moldagem robótica. Ao mesmo tempo, os fornecedores da Europa Ocidental se concentram na usinagem de alta velocidade de engrenagens de diferencial para veículos elétricos de desempenho.

Cenário Competitivo

O mercado de eixo automotivo e eixo de transmissão exibe concentração moderada, criando dinâmicas competitivas que equilibram vantagens de escala com oportunidades de especialização regional. Após sua aquisição do Grupo Dowlais, a American Axle & Manufacturing lidera, consolidando linhas de produtos e pesquisa e desenvolvimento enquanto expande as ofertas de eixos elétricos. A Dana Incorporated ocupa uma posição central devido ao seu diversificado portfólio de eixos de transmissão e eixos e à presença global que abrange programas de motor de combustão interna e veículos elétricos. A ZF e vários fornecedores japoneses se reestruturaram por meio de joint ventures, reunindo expertise em motor elétrico, inversor e caixa de câmbio para entregar eixos elétricos completos que garantem às montadoras responsabilidade de fonte única.

Os novos entrantes dos setores de semicondutores e materiais avançados visam motores em roda e eixos de compósito de fibra de carbono, aproveitando tecnologias proprietárias para contornar a usinagem convencional. Os depósitos de patentes em camisas de resfriamento integradas, estágios de potência de carboneto de silício e gaiolas de diferencial fabricadas de forma aditiva ilustram a crescente corrida de propriedade intelectual. Os fornecedores de primeiro nível respondem incorporando sensores de vibração e prognósticos baseados em inteligência artificial em carcaças de eixo, criando fluxos de receita de serviços de dados que complementam as margens de conformação de metal.

Os fornecedores também buscam integração vertical no processamento de matérias-primas para controlar a volatilidade de custos. As siderúrgicas oferecem composições de liga personalizadas, enquanto os produtores de fibra de carbono assinam acordos de compra de longo prazo com especialistas em eixos para estabilizar o fornecimento de precursores. As regiões com excedentes de energia renovável atraem investimentos em aço verde, alinhando as credenciais de sustentabilidade com as metas de descarbonização dos OEMs e reforçando o posicionamento competitivo no mercado de eixo automotivo.

Líderes do Setor de Eixo Automotivo e Eixo de Transmissão

Dana Incorporated

ZF Friedrichshafen AG

Meritor Inc.

GKN Automotive Limited

American Axle and Manufacturing Inc. (AAM)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Maruti Suzuki confirmou que seu SUV elétrico e-Vitara estreará um eixo elétrico dianteiro de fornecimento local, fornecido sob um acordo de transferência de tecnologia com a BluE Nexus.

- Dezembro de 2024: A Dana apresentou o eixo tandem AdvanTEK 40 Pro, com uma relação de 2,05 engrenada para redução avançada de rotação do motor e integração opcional de acionamento elétrico.

- Outubro de 2024: A Bharat Forge adquiriu a operação de eixo para veículos comerciais da American Axle na Índia por USD 65 milhões, permitindo que a American Axle canalize seu capital para programas de eixo elétrico.

- Outubro de 2024: A MOOG apresentou uma nova linha de eixos de junta homocinética, projetada especificamente para crossovers com ajuste de desempenho. Esta linha de produtos se concentra em oferecer maior durabilidade e confiabilidade, atendendo às exigentes necessidades de veículos de alto desempenho. Ao priorizar uma vida útil estendida, a MOOG visa atender às necessidades dos consumidores que buscam soluções duradouras e eficientes para seus veículos crossover.

Escopo do Relatório Global do Mercado de Eixo Automotivo e Eixo de Transmissão

| Eixos Motrizes / Ativos |

| Eixos Mortos / Não Motrizes |

| Eixos Tandem |

| Eixo de Peça Única |

| Eixo de Múltiplas Peças |

| Eixo do Tipo Deslizante |

| Aço |

| Alumínio |

| Fibra de Carbono |

| Eixo Dianteiro |

| Eixo Traseiro |

| Eixo de Transmissão |

| Automóvel de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria (VEB) |

| Veículo Elétrico Híbrido (VEH) |

| Veículo Elétrico Híbrido Plug-in (VEHP) |

| Veículo Elétrico a Célula de Combustível (VECC) |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Eixo | Eixos Motrizes / Ativos | |

| Eixos Mortos / Não Motrizes | ||

| Eixos Tandem | ||

| Por Tipo de Eixo de Transmissão | Eixo de Peça Única | |

| Eixo de Múltiplas Peças | ||

| Eixo do Tipo Deslizante | ||

| Por Material | Aço | |

| Alumínio | ||

| Fibra de Carbono | ||

| Por Aplicação | Eixo Dianteiro | |

| Eixo Traseiro | ||

| Eixo de Transmissão | ||

| Por Tipo de Veículo | Automóvel de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Veículo Elétrico a Bateria (VEB) | ||

| Veículo Elétrico Híbrido (VEH) | ||

| Veículo Elétrico Híbrido Plug-in (VEHP) | ||

| Veículo Elétrico a Célula de Combustível (VECC) | ||

| Por Canal de Distribuição | Fabricante de Equipamento Original (OEM) | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de eixo automotivo até 2030?

Espera-se que o tamanho do mercado de eixo automotivo atinja USD 39,19 bilhões até 2030.

Qual região atualmente contribui com a maior participação da receita global de eixos?

A Ásia-Pacífico detém 49,02% das vendas globais com base na força de sua cadeia de suprimentos integrada e na demanda doméstica por veículos.

Qual tipo de eixo crescerá mais rapidamente até 2030?

Os eixos motrizes tandem estão definidos para expandir a um CAGR de 6,31%, refletindo os maiores requisitos de carga em caminhões.

Como a eletrificação afetará a demanda por eixos de transmissão?

As arquiteturas elétricas a bateria reduzem a contagem de eixos de transmissão em algumas plataformas, mas os SUVs híbridos e as vans de distância entre eixos longa sustentam a demanda por eixos de múltiplas peças a um CAGR de 6,63%.

Quais materiais estão ganhando força para atender aos mandatos de redução de peso?

A fibra de carbono lidera o crescimento de materiais com um CAGR de 7,28%, seguida pelo alumínio, à medida que os OEMs buscam benefícios tanto de massa quanto de NVH.

O que está impulsionando o crescimento do mercado de pós-venda para eixos e eixos de transmissão?

Uma frota envelhecida e a complexidade da manutenção de eixos elétricos impulsionam a receita do mercado de pós-venda a um CAGR de 4,34%, especialmente para kits de serviço habilitados por sensores.

Página atualizada pela última vez em: