Tamanho e Participação do Mercado de Eixo Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

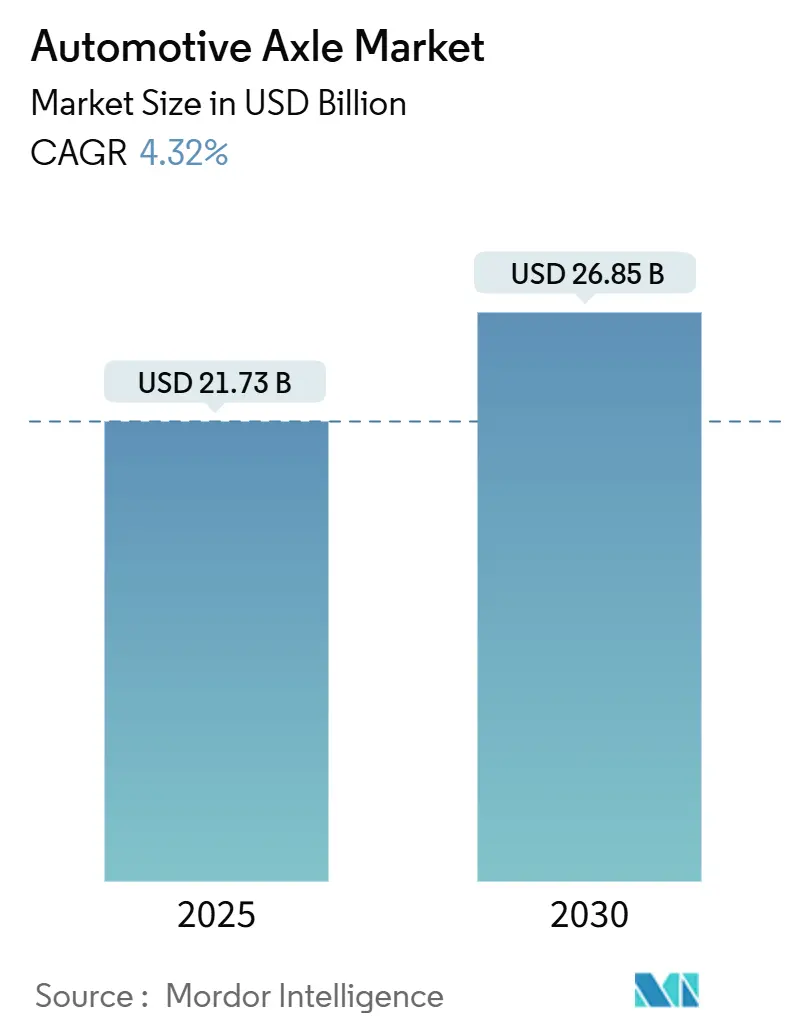

| Tamanho do Mercado (2025) | 21.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 26.85 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.32% CAGR |

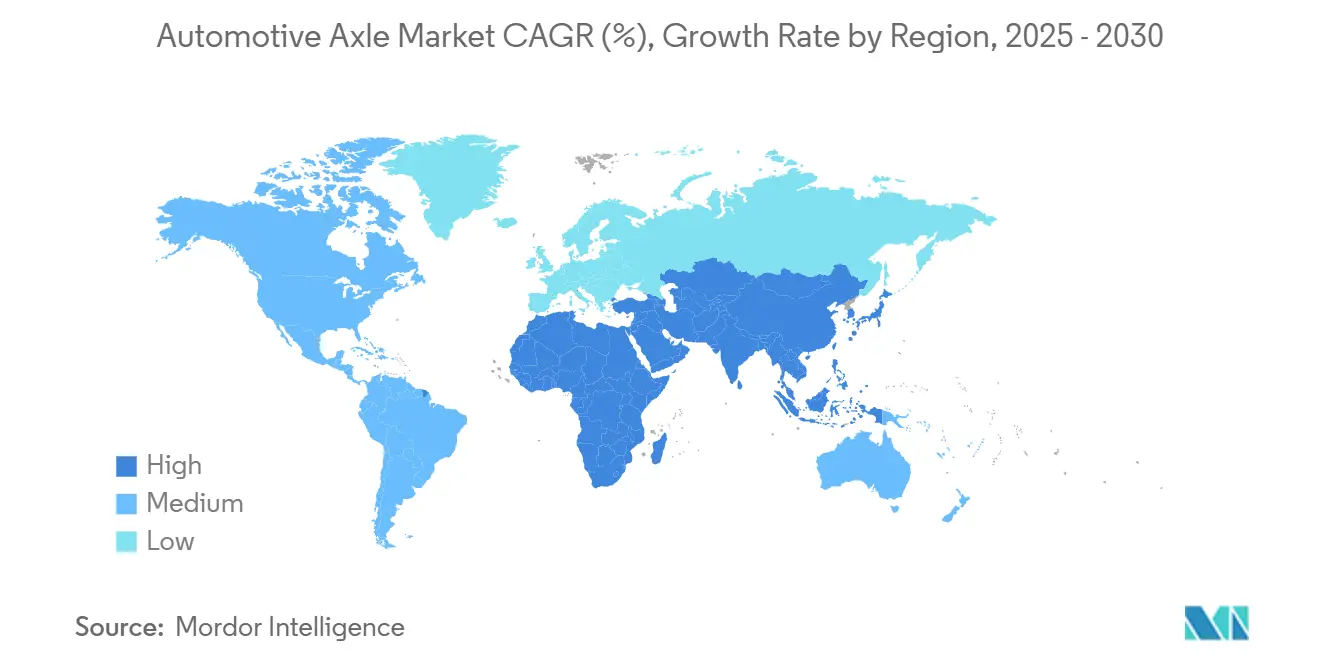

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

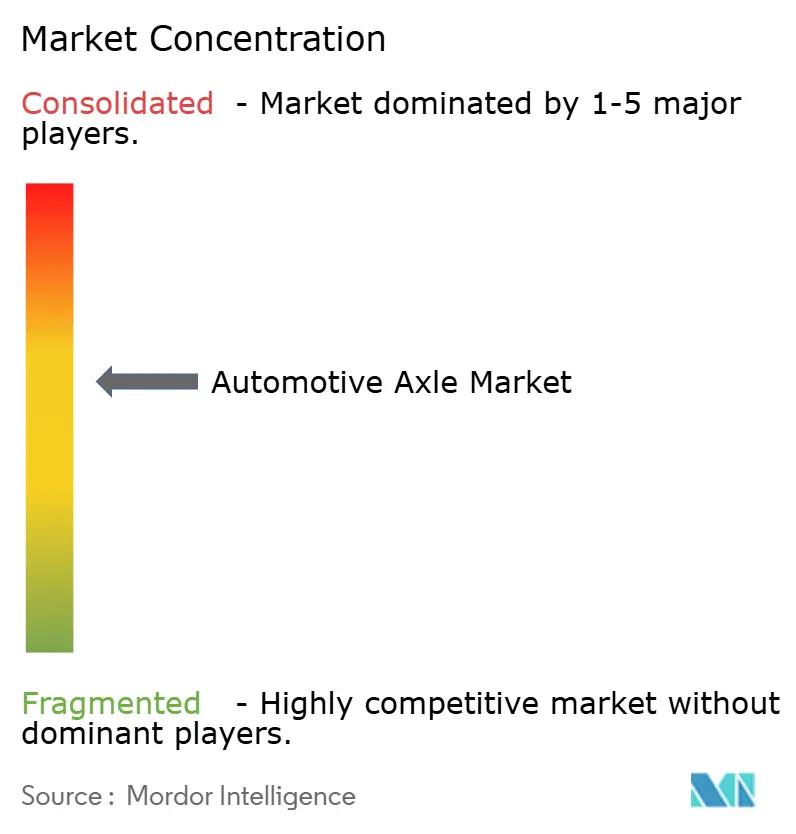

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eixo Automotivo por Mordor Intelligence

O tamanho do mercado de eixo automotivo está em USD 21,73 bilhões em 2025 e está definido para se expandir a um CAGR de 4,32%, atingindo USD 26,85 bilhões até 2030. Ao longo do período de perspectiva, o principal catalisador de crescimento é a transição de plataformas de combustão interna para trens de força eletrificados e chassis modulares do tipo skateboard. Os eixos de tração mantêm liderança clara, os materiais leves aceleram e as unidades de eixo elétrico integrado reduzem a contagem de componentes, viabilizando a eletrificação de forma econômica. Os fornecedores buscam presença global e automação para contrariar a volatilidade das matérias-primas e atender a regras mais rígidas de carga e durabilidade, enquanto a produção regional se aproxima dos mercados finais.

Principais Conclusões do Relatório

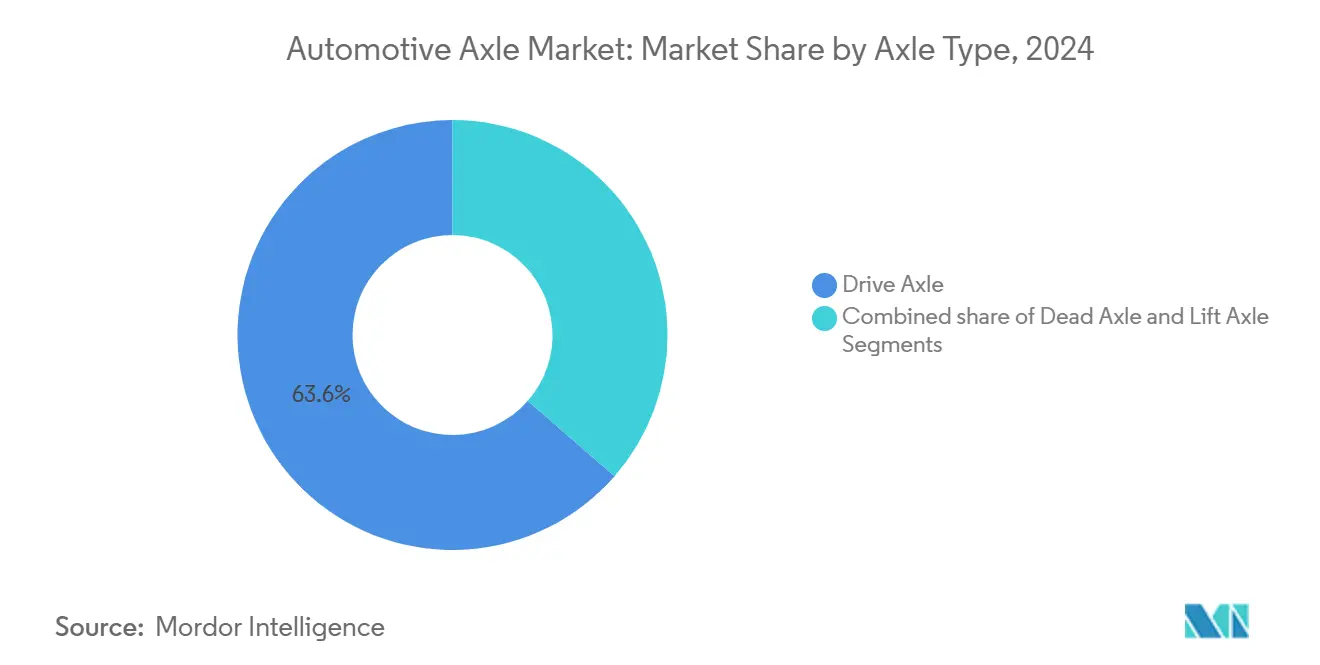

- Por tipo de eixo, os eixos de tração lideraram com 63,58% de participação na receita em 2024; os eixos de elevação devem avançar a um CAGR de 7,11% até 2030.

- Por posição, os eixos traseiros capturaram 38,97% da participação do mercado de eixo automotivo em 2024, enquanto os eixos compostos devem se expandir a um CAGR de 8,88% até 2030.

- Por material, o aço comandou 72,81% do tamanho do mercado de eixo automotivo em 2024, enquanto os materiais compostos crescem a um CAGR de 10,12%.

- Por tipo de veículo, os automóveis de passeio representaram 62,55% do tamanho do mercado de eixo automotivo em 2024 e os veículos comerciais crescem a um CAGR de 5,72%.

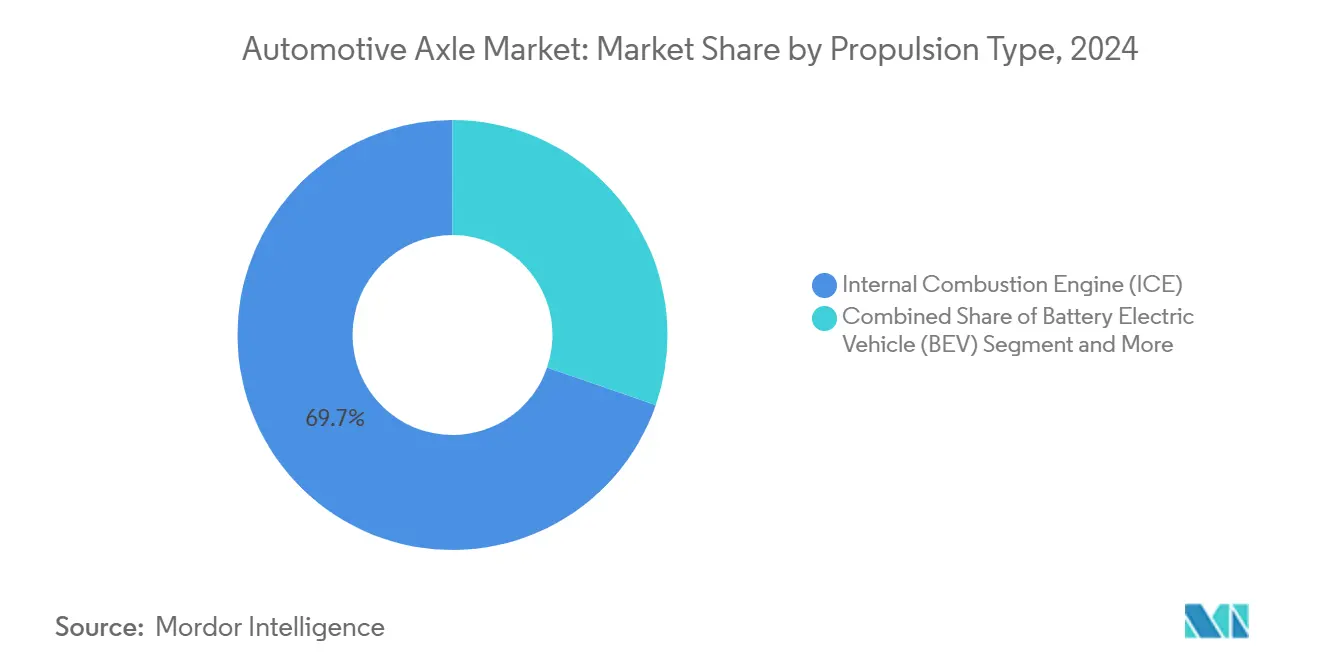

- Por propulsão, os veículos com motor de combustão interna detinham 69,73% da participação do mercado de eixo automotivo em 2024; os veículos elétricos a bateria devem registrar o CAGR mais rápido de 16,65% até 2030.

- Por canal de vendas, os OEMs controlavam 75,88% da participação do mercado de eixo automotivo em 2024, enquanto o pós-venda registra um CAGR de 6,87% até 2030.

- Por geografia, a Ásia-Pacífico dominou com 46,14% da participação do mercado de eixo automotivo em 2024; a região do Oriente Médio e África avança a um CAGR de 6,41% até 2030.

Tendências e Perspectivas do Mercado Global de Eixo Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação Acelerada | +2.1% | Global, com ganhos iniciais na China, Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Demanda por Eixos Leves | +1.8% | Global, mais forte nas zonas regulatórias da UE e América do Norte | Curto prazo (≤ 2 anos) |

| Aumento Acelerado da Produção de Veículos | +1.2% | Núcleo da Ásia-Pacífico, com transbordamento para a América do Sul e MEA | Longo prazo (≥ 4 anos) |

| Regulamentações de Segurança e Carga | +0.9% | UE, América do Norte, com adoção se expandindo para a APAC | Médio prazo (2 a 4 anos) |

| Plataformas Modulares do Tipo Skateboard | +0.7% | Global, liderado por OEMs premium em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Manufatura Aditiva | +0.4% | Adoção inicial na América do Norte e Europa, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação Acelerada Aumentando a Adoção de Eixos Elétricos

Os conjuntos de eixo elétrico integrado fundem as funções de motor, caixa de câmbio e inversor, reduzindo a massa e liberando espaço no chassi para pacotes de bateria maiores. Exemplos comerciais mostram eixos elétricos para serviço pesado fornecendo 380 kW de potência contínua, encaixando-se nos envelopes de montagem existentes para facilitar os programas de conversão dos OEMs. A demanda por torque instantâneo exige metalurgia de engrenagens mais robusta e caminhos térmicos otimizados, impulsionando investimentos em novas linhas de usinagem e teste. Os fornecedores adotam conjuntos de ferramentas de projeto escaláveis que cobrem desde automóveis de passeio até caminhões Classe 8, encurtando os ciclos de lançamento. Incentivos nacionais e cotas de emissão zero na China e na Europa elevam os volumes de eixos elétricos a dezenas de milhões até o final da década.

Demanda Crescente por Eixos Leves para Atender às Normas de Eficiência de Combustível

A pressão regulatória por melhor economia de combustível impulsiona a redução sistemática de peso em todas as arquiteturas de veículos. Os aços de alta resistência avançados aumentam o limite de escoamento em 30% com 10% de economia de peso em relação aos graus convencionais. Extrusões de alumínio e magnésio processadas por métodos assistidos por cisalhamento reduzem ainda mais a massa da viga do eixo, mantendo a absorção de energia em colisões[1] "Materiais Leves," Laboratório Nacional do Noroeste do Pacífico, pnnl.gov. Compósitos com fibras de carbono e microesferas de vidro passam agora de protótipos para séries limitadas em eixos traseiros de SUVs premium. Os ganhos de redução de peso são amplificados quando combinados com rolamentos de baixo atrito e canais de lubrificante otimizados, reduzindo as perdas no trem de força e os custos de conformidade.

Aumento Acelerado da Produção de Veículos em Economias Emergentes

A Ásia-Pacífico responde por quase metade da produção global de veículos, liderada pelos programas de exportação em expansão da China e da Índia. A construção de estradas pelo governo, o aumento da renda disponível e as cadeias de suprimentos localizadas impulsionam a demanda por eixos na ASEAN, no Sul da Ásia e na África. Os OEMs localizam linhas de forjamento de alta capacidade, tratamento térmico e usinagem para evitar tarifas de importação e atrasos logísticos. Os fornecedores de primeiro nível adicionam centros de serviço e engenharia próximos às novas plantas de montagem final, encurtando os ciclos de desenvolvimento e ampliando os grupos de talentos regionais. No longo prazo, as frotas de compartilhamento de viagens e os caminhões de comércio eletrônico sustentam o crescimento de volume mesmo quando a posse de automóveis privados se estabiliza nos mercados maduros.

Regulamentações Rigorosas de Segurança e Carga Exigindo Projetos de Eixo Robustos

As normas globais endurecem as metas de distância de frenagem, os limites de capotamento e os tetos de carga por eixo, obrigando a utilização de carcaças mais resistentes, flanges mais espessos e rolamentos de maior capacidade. A ISO 9815:2024 introduz testes de estabilidade lateral que influenciam o posicionamento do eixo e a geometria da suspensão[2]"ISO 9815:2024 — Veículos rodoviários — Combinações de automóveis de passeio e reboques — Teste de estabilidade lateral," Organização Internacional de Normalização, iso.org. Os marcos regulatórios de homologação de caminhões da UE especificam a integração eletrônica de freios e controle de tração, aumentando o conteúdo eletrônico nos módulos de eixo. Sensores de monitoramento contínuo de carga embutidos nas vigas dos eixos alimentam dados em tempo real para a telemetria de frotas, prevenindo multas por excesso de carga e desgaste prematuro. Os custos de conformidade são compensados pela redução da exposição a responsabilidades e pelos melhores valores residuais para veículos certificados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Aço e do Alumínio | -1.4% | Global, com impacto agudo em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Alto CAPEX | -1.1% | Global, particularmente desafiador para fornecedores menores | Médio prazo (2 a 4 anos) |

| Preocupações com Durabilidade | -0.8% | Global, com escrutínio regulatório em mercados focados em segurança | Médio prazo (2 a 4 anos) |

| Normas Não Uniformes de Carga por Eixo | -0.5% | Global, com maior complexidade para fornecedores multirregionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Aço e do Alumínio

A volatilidade dos custos das matérias-primas impacta significativamente a economia da fabricação de eixos. Os OEMs aplicam estratégias de hedge, duplo fornecimento e conteúdo reciclado para estabilizar os custos. As cotações de lingotes de alumínio e de magnésio acompanham os futuros de energia, expondo as fundições a picos nos preços de utilidades. As cláusulas contratuais agora indexam os preços dos eixos a cestas de commodities, compartilhando o risco entre montadora e fornecedor. A automação, os sistemas de recuperação de sucata e a conformação próxima à forma final reduzem o desperdício, suavizando o impacto quando os mercados spot disparam.

Alto CAPEX para Linhas de Produção de Eixos Elétricos

As plantas de eixo elétrico integrado requerem pilhas de laminação de estator de alta precisão, enrolamento de alta tensão e testadores automatizados de fim de linha que custam centenas de milhões de dólares. Os fornecedores de segundo nível menores têm dificuldade em financiar tais linhas, favorecendo joint ventures ou manufatura contratada. Incentivos estaduais, cronogramas de depreciação acelerada e concessões de terrenos baratos em mercados emergentes atenuam os obstáculos de financiamento, mas não eliminam as economias de escala. Consequentemente, fusões como o acordo AAM-Dowlais de 2025 comprimem a tabela de fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Eixo: Eixos de Tração Comandam a Liderança do Mercado

Os eixos de tração capturaram 63,58% da participação do mercado de eixo automotivo em 2024 e devem avançar a um CAGR de 7,11% até 2030, devido ao seu papel essencial na transferência de torque na maioria das arquiteturas de veículos. O tamanho do mercado de eixo automotivo para eixos de tração deve crescer com a nova demanda por módulos de acionamento elétrico integrado que acoplam motor, caixa de câmbio e diferencial. Os eixos de elevação crescem rapidamente à medida que os operadores de frotas buscam economias de combustível e pneus ao retrair rodas ociosas sob cargas leves, alinhando-se com as pressões regulatórias por menor CO₂. Os eixos mortos permanecem cruciais para o suporte de carga em caminhões pesados, onde a compatibilidade com suspensão a ar e a prontidão para freios a disco moldam as especificações.

Os fornecedores agora oferecem famílias de eixos modulares cobrindo variantes de tração, mortos e de elevação com carcaças comuns para economizar ferramental. O vetorização de torque digital por meio de pacotes de embreagem embutidos aumenta a tração enquanto preserva a simplicidade mecânica. A redução de peso por meio de aços de alta resistência e projetos de tubos ocos reduz a massa não suspensa, melhorando o conforto de marcha sem sacrificar a durabilidade. Os eixos de elevação direcionáveis entram em frotas de coleta de lixo e entrega urbana, aumentando a manobrabilidade em ruas estreitas. Ao longo do período de previsão, o mercado de eixo automotivo verá sistemas de modo misto combinando eixos de tração elétrica com companheiros de elevação mecânica para equilibrar autonomia e carga útil.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Posição: Eixos Traseiros Dominam a Arquitetura Tradicional

Os eixos traseiros detinham 38,97% da participação do mercado de eixo automotivo em 2024, pois a maioria dos layouts de tração traseira e tração integral depende deles para propulsão. A participação do mercado de eixo automotivo para unidades traseiras se beneficia da proliferação de picapes, SUVs e crossovers elétricos que adotam distribuição de torque com viés traseiro. Os eixos compostos devem se expandir a um CAGR de 8,88% até 2030, pois oferecem até 40% de economia de massa em comparação com os predecessores de ferro fundido, facilitando a conformidade dos OEMs com as regulamentações de economia de combustível. Os eixos dianteiros evoluem junto com a direção por fio e o empacotamento de sensores ADAS, exigindo tolerâncias apertadas e canais de resfriamento integrados para motores elétricos em módulos de canto elétrico.

As suspensões dianteiras independentes aparecem cada vez mais em caminhões pesados, melhorando o conforto de marcha e a vida útil dos pneus. Os fornecedores de eixos desenvolvem conjuntos de engrenagens de relação rápida otimizados para as curvas de torque de veículos elétricos em alta velocidade, contrastando com as relações finais mais longas dos motores de combustão interna. Os eixos de direção integram sensores de ângulo de precisão que suportam funções de manutenção de faixa e estacionamento automatizado. Os requisitos específicos de posição, portanto, multiplicam os números de peças, mas os fundidos de articulação e as famílias de rolamentos compartilhados moderam a complexidade. Os sistemas de eixo elétrico traseiro agora fornecem até 540 kW de potência de pico, rivalizando com configurações de motor duplo e afirmando sua centralidade contínua.

Por Material: O Aço Mantém a Dominância Apesar do Avanço dos Compostos

O aço controlou 72,81% da participação do mercado de eixo automotivo em 2024, pois sua eficiência de custo e base de fornecimento consolidada permanecem difíceis de superar. Mesmo assim, os materiais compostos se expandem a um CAGR de 10,12%, sugerindo que o mercado de eixo automotivo está entrando em uma era de múltiplos materiais. Os graus avançados de alta resistência permitem cortes de peso de cerca de 10% nos caminhos de carga críticos sem redesenhar as interfaces, uma atualização substituta atraente. O uso de alumínio se expande de tampas de carcaça para tubos de eixo completos, impulsionado pela manufatura aditiva de tampas de extremidade complexas com aletas de resfriamento integradas.

Os eixos revestidos com fibra de carbono demonstram rigidez torsional dobrada com metade da massa dos análogos de aço, atraindo supercars e veículos elétricos de longo alcance. Os fornecedores aplicam revestimentos nanocerâmicos no interior dos tubos de aço para resistência à corrosão, estendendo a vida útil em regiões com uso de sal. As juntas de materiais híbridos usando soldagem por fricção e mistura ligam os suportes de alumínio aos tubos de aço, equilibrando peso e fadiga. A vantagem de tamanho do mercado de eixo automotivo do aço persiste no curto prazo, mas as curvas de custo para compósitos produzidos em massa caem à medida que as linhas de enrolamento de filamentos escalam.

Por Tipo de Veículo: Automóveis de Passeio Lideram Apesar do Crescimento Comercial

Os automóveis de passeio representaram 62,55% da participação do mercado de eixo automotivo em 2024, impulsionados pelos altos volumes de produção global. Os híbridos com carregamento solar no teto e os hatchbacks elétricos de mercado de massa impulsionam a demanda por eixos leves, embora os quilômetros percorridos por veículo diminuam nas frotas de mobilidade compartilhada. Os veículos comerciais registram um CAGR mais rápido de 5,72% à medida que o comércio eletrônico coloca vans de médio porte e caminhões pesados em serviço, elevando as classificações médias de carga por eixo. Os operadores de frotas especificam engrenagens de redução de cubo de fácil manutenção e sistemas de lubrificante de longa drenagem para limitar o custo total de propriedade.

Os eixos de automóveis de passeio integram cada vez mais amortecedores de som ativos para mascarar o ruído de engrenagens de veículos elétricos e adotam eixos ocos para atender às normas de impacto com pedestres. Por outro lado, os eixos de caminhões focam em durabilidade além de 1,5 milhão de km, adicionando estrias endurecidas por indução e rolamentos com jato de granalha. O gerenciamento térmico torna-se crítico para ambos os segmentos à medida que a frenagem regenerativa de alta potência eleva os ciclos de variação de temperatura. Os projetos modulares permitem que os fornecedores reutilizem estatores de motor em variantes de eixo elétrico para passeio e comercial, aumentando a alavancagem de volume em todo o mercado de eixo automotivo.

Por Tipo de Propulsão: A Dominância dos Motores de Combustão Interna Enfrenta a Disrupção dos Veículos Elétricos

Os veículos com motor de combustão interna ainda detinham 69,73% da participação do mercado de eixo automotivo em 2024, mas os modelos elétricos a bateria avançam a um CAGR de 16,65%, realinhando a estrutura do mercado de eixo automotivo. As arquiteturas elétricas dispensam os eixos de transmissão, redirecionando o valor para os conjuntos de acionamento elétrico integrado. Os projetos híbridos requerem eixos tolerantes a pulsos de torque de combustão e elétrico, gerando novas tecnologias de amortecedor para suprimir o NVH. Os caminhões a célula de combustível e os protótipos de motor de combustão interna a hidrogênio introduzem engrenagens de eixo de alta velocidade para corresponder às faixas de rotação do motor, testando os limites do tratamento térmico.

O torque do motor chegando instantaneamente exige dentes de engrenagem mais espessos e pré-carga de rolamento otimizada para evitar micropitting. As camisas de resfriamento integradas nas carcaças de alumínio dissipam o calor do inversor através do óleo do eixo, aproveitando os circuitos de lubrificação existentes. Os motores sem terras raras embutidos nos eixos reduzem a exposição a materiais magnéticos, diminuindo o risco de fornecimento geopolítico. Ao longo da década, o mercado de eixo automotivo experimentará maior convergência à medida que os trens de força definidos por software permitam que os OEMs ajustem a distribuição de torque por meio de atualizações remotas em vez de alterações de hardware.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Dominância dos OEMs com Oportunidade no Pós-venda

Os canais OEM geraram 75,88% da participação do mercado de eixo automotivo em 2024, refletindo a profunda integração dos eixos nos módulos de subchassi e no sequenciamento just-in-time nas plantas de montagem. Os fornecedores de primeiro nível assinam acordos vitalícios cobrindo gerações de motores de combustão interna e futuros eixos elétricos, agrupando software e análises de manutenção preditiva. O pós-venda cresce a um CAGR de 6,87% devido ao envelhecimento das frotas globais e ao aumento da idade média dos veículos além de 12 anos. As plataformas online enviam conjuntos completos de eixos diretamente para oficinas independentes, reduzindo o tempo de inatividade para frotas de pequenas empresas.

Os eixos remanufaturados ganham tração alinhados com as metas de economia circular. Os programas de garantia chegam a coberturas de até 100.000 milhas, estimulando a confiança do consumidor em peças não OEM. Os eixos com sensores alimentam dados de diagnóstico em painéis de controle na nuvem, mudando os proprietários de frotas de modelos de manutenção preventiva para preditiva. À medida que os trens de força eletrificados amadurecem, os participantes do pós-venda se preparam para atender placas de inversores, placas térmicas e estatores de motor, além dos tradicionais rolamentos e vedações, ampliando o campo de atuação do mercado de eixo automotivo.

Análise Geográfica

A Ásia-Pacífico detinha 46,14% da participação do mercado de eixo automotivo em 2024, sustentada pela produção de 31,4 milhões de veículos da China. As redes de fornecimento locais que abrangem desde blanks forjados até engrenagens de precisão reduzem os custos logísticos e aceleram os lançamentos, cimentando a dominância regional. Os esquemas de incentivo da Índia atraem OEMs globais para construir centros de exportação, enquanto as nações do Sudeste Asiático desenvolvem ecossistemas de componentes para capturar investimentos transbordados. Os governos regionais pressionam os fabricantes de eixos a adicionar materiais leves e cubos de alta eficiência para atender às novas regras de combustível. A redução coletiva de motores e a adoção elétrica sustentam ganhos de volume de eixos elétricos de dois dígitos em todo o mercado de eixo automotivo.

O Oriente Médio e África alcança o crescimento regional mais rápido a um CAGR de 6,41%, refletindo o desenvolvimento de infraestrutura e o aumento das taxas de adoção de veículos. Esse avanço é impulsionado pelo aumento dos investimentos em conectividade rodoviária, expansão urbana e projetos industriais em países-chave como Arábia Saudita, Emirados Árabes Unidos, África do Sul e Egito. Além disso, o crescimento da população de classe média e a melhoria do acesso ao financiamento estão tornando os veículos pessoais e comerciais mais acessíveis, impulsionando ainda mais a demanda por eixos automotivos na região.

A América do Norte permanece um referencial tecnológico, contribuindo com receita estável com base em picapes de grande porte e SUVs. A forte preferência do consumidor por modelos de alto torque mantém robusta a demanda por eixos traseiros pesados, embora o aumento da adoção de veículos elétricos traga eixos elétricos integrados para as plantas de montagem convencionais. A Europa, por outro lado, comanda segmentos de mercado premium e regras de segurança rigorosas. Tecnologias impulsionadas por regulamentação, como direção por fio e sistemas avançados de assistência ao condutor, aumentam o conteúdo dos eixos dianteiros. Os eixos compostos leves ganham tração inicial entre os OEMs de luxo alemães que equilibram desempenho e emissões.

Cenário Competitivo

A concentração do setor se intensificou após a aquisição da Dowlais pela American Axle & Manufacturing, formando um fornecedor de linha de transmissão com meta de sinergias no valor de milhões[3]"Manual de Requisitos para Fornecedores 2024," American Axle & Manufacturing Holdings Inc., aam.com. A entidade combinada escala a produção de eixos elétricos em três continentes e investe em manufatura aditiva para reduzir os ciclos de protótipo de meses para dias. Os concorrentes respondem por meio de alianças: uma parceria notável apresentou um eixo elétrico sem magnetos que reduz a pegada de carbono em 40% enquanto preserva a produção. Os principais fornecedores de primeiro nível investem capital em integração de inversores de 800 V, fundição de dissipadores de calor e linhas automatizadas de enrolamento de estator para garantir posições de liderança.

A vantagem tecnológica define a rivalidade. Um fornecedor europeu embutiu materiais de mudança de fase nas carcaças dos eixos para absorção de calor em picos de carga, permitindo torques contínuos mais elevados sem ampliação do radiador. Outro participante aproveitou núcleos de areia impressos por jato de aglutinante para fundir canais complexos de fluxo de óleo, reduzindo as perdas parasitas da bomba em 15%. Fazendas de impressoras aditivas supostamente atingem o ponto de equilíbrio em menos de seis meses, incentivando uma implantação mais ampla para fixações e componentes em pequenos lotes. A intensidade dos investimentos eleva as barreiras para empresas de médio porte, impulsionando joint ventures focadas em nichos regionais, como eixos elétricos para motocicletas na Índia.

Mercados de espaço em branco emergem em frete elétrico leve e autonomia fora de estrada. Os fornecedores desenvolvem eixos de viga compactos para pods de entrega robótica, com motores de cubo integrados e freios de estado sólido. Os programas de caminhões a célula de combustível estimulam projetos de eixos capazes de velocidades contínuas mais altas para corresponder aos envelopes do motor. Os participantes do setor também exploram modelos de assinatura que agrupam hardware, monitoramento de condição e painéis de manutenção preditiva, pivotando para fluxos de receita orientados a serviços. Os líderes de mercado integram rastreabilidade baseada em blockchain para a proveniência das matérias-primas, melhorando as pontuações ESG e a prontidão para auditorias.

Líderes do Setor de Eixo Automotivo

Dana Incorporated

American Axle & Manufacturing

ZF Friedrichshafen AG

Meritor (Cummins)

GKN Automotive

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A American Axle & Manufacturing concluiu a aquisição da Dowlais Group por USD 1,44 bilhão em dinheiro e ações, formando um fornecedor de linha de transmissão de USD 12 bilhões com meta de sinergia de USD 300 milhões.

- Dezembro de 2024: A Dana lançou o eixo tandem AdvanTEK 40 Pro com relação final de 2,05 para motores diesel de baixa rotação, aumentando a eficiência da frota.

- Outubro de 2024: A Bharat Forge adquiriu a AAM India Manufacturing Corporation, adicionando operações de eixos em Pune e Chennai, além de um centro de P&D.

Escopo do Relatório Global do Mercado de Eixo Automotivo

| Eixo de Tração |

| Eixo Morto |

| Eixo de Elevação |

| Eixo Dianteiro |

| Eixo Traseiro |

| Eixo de Direção |

| Eixo Composto |

| Aço |

| Alumínio |

| Materiais Compostos |

| Automóveis de Passeio |

| Veículos Comerciais |

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Veículo Elétrico Híbrido (HEV) |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Eixo | Eixo de Tração | |

| Eixo Morto | ||

| Eixo de Elevação | ||

| Por Posição | Eixo Dianteiro | |

| Eixo Traseiro | ||

| Eixo de Direção | ||

| Eixo Composto | ||

| Por Material | Aço | |

| Alumínio | ||

| Materiais Compostos | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Veículo Elétrico a Bateria (BEV) | ||

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Por Canal de Vendas | OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de eixo automotivo até 2030?

Prevê-se que atinja USD 26,85 bilhões em 2030, crescendo a um CAGR de 4,32% a partir de 2025.

Qual tipo de eixo gera mais receita?

Os eixos de tração lideram com 63,58% da receita de 2024 devido ao seu papel crítico na transferência de potência na maioria dos formatos de veículos.

Qual tendência de material está remodelando o projeto de eixos?

Os materiais compostos registram um CAGR de 10,12%, oferecendo até 40% de economia de peso e ajudando os OEMs a atingir as metas de eficiência de combustível.

Qual região impulsiona a demanda futura por eixos?

A Ásia-Pacífico comanda 46,14% do valor de 2024 e permanece o polo de produção de crescimento mais rápido graças à China e à Índia.

Como a eletrificação está influenciando as especificações dos eixos?

Os eixos elétricos integrados combinam motor, inversor e caixa de câmbio, reduzindo a contagem de peças e permitindo a entrega instantânea de torque, o que exige engrenagens mais resistentes e resfriamento avançado.

Página atualizada pela última vez em: