Tamanho e Participação do Mercado de Iluminação Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação Automotiva por Mordor Intelligence

O tamanho do mercado de iluminação automotiva em 2026 é estimado em USD 25,7 bilhões, crescendo a partir do valor de 2025 de USD 24,45 bilhões, com projeções para 2031 mostrando USD 32,98 bilhões, crescendo a um CAGR de 5,12% entre 2026 e 2031. O crescimento do mercado está primariamente vinculado a políticas globais de eficiência energética mais rígidas, rápida penetração de LED e crescente demanda por módulos de iluminação mais inteligentes e prontos para personalização. As montadoras continuam a migrar de soluções de halogênio de alto consumo de energia para plataformas altamente integradas de LED, OLED e laser, que oferecem cargas elétricas menores e funcionalidades mais ricas. A intensificação da produção de veículos elétricos amplifica a importância de cada watt economizado, enquanto as aprovações de faróis de feixe adaptativo em regiões-chave aceleram a adoção de recursos premium. No lado da oferta, parcerias estratégicas entre especialistas em iluminação e fornecedores de semicondutores estão encurtando os ciclos de desenvolvimento e desbloqueando oportunidades de projeção de luz digital que suportam a comunicação dos sistemas avançados de assistência ao condutor (ADAS). A Ásia-Pacífico permanece como o polo de fabricação, mas o Oriente Médio e a África prometem os ganhos de volume mais rápidos à medida que os formuladores de políticas harmonizam as normas de segurança e constroem infraestrutura de recarga.

Principais Conclusões do Relatório

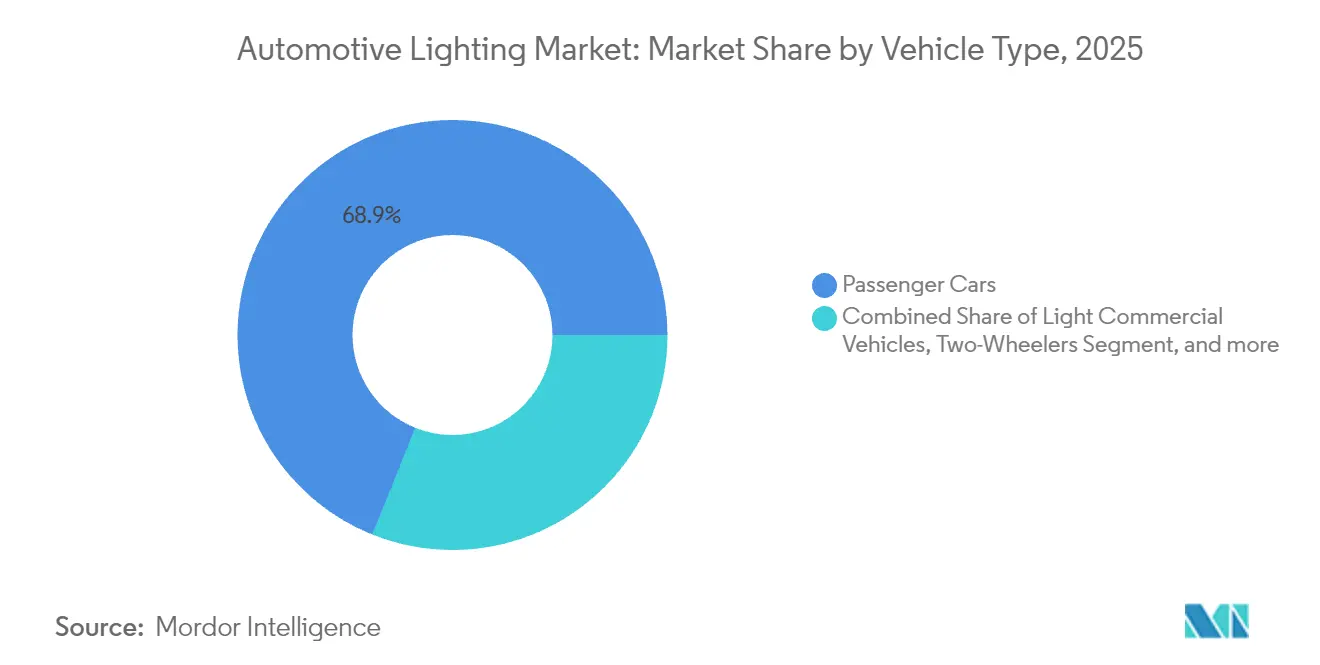

- Por tipo de veículo, os Automóveis de Passeio lideraram com uma participação de 68,92% no mercado de iluminação automotiva em 2025; as Motocicletas e Ciclomotores devem expandir a um CAGR de 7,15% até 2031.

- Por aplicação, a iluminação Exterior dominou com uma participação de 78,02% na receita em 2025; a iluminação Interior/Ambiente está prevista para crescer a um CAGR de 7,88% até 2031.

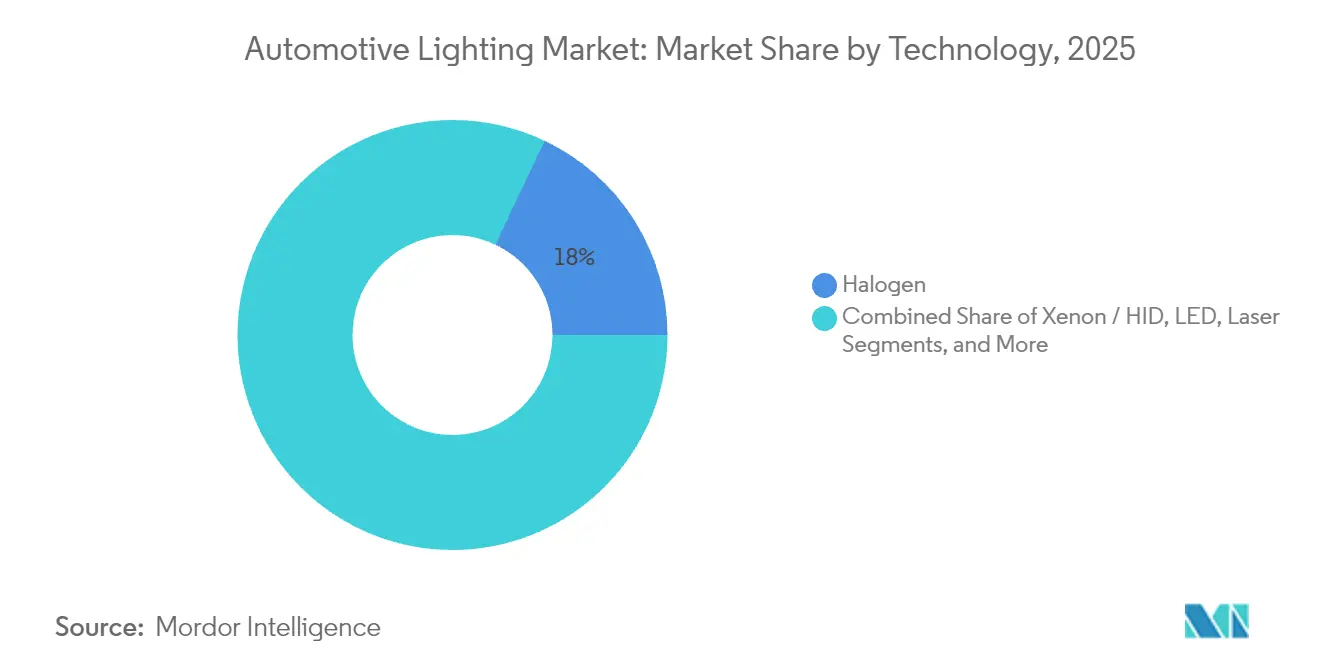

- Por tecnologia, o Halogênio reteve 17,95% do tamanho do mercado de iluminação automotiva em 2025, enquanto as soluções OLED avançam a um CAGR de 11,74% entre 2026 e 2031.

- Por canal de vendas, o segmento OEM no mercado de iluminação automotiva deteve 87,10% das receitas de 2025, enquanto o segmento de Pós-Venda registra o maior CAGR projetado de 8,55% até 2031.

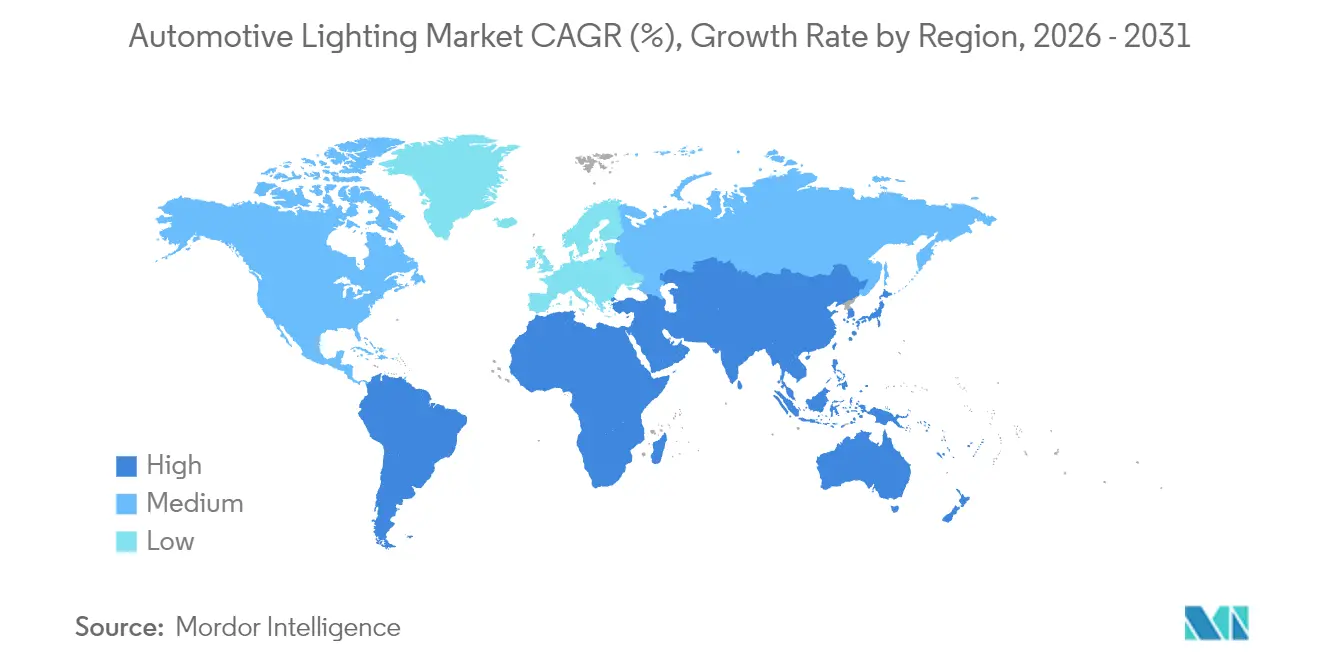

- Por região, a Ásia-Pacífico comandou 32,22% das receitas globais em 2025 no mercado de iluminação automotiva, e o Oriente Médio e África avança a um CAGR de 6,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Iluminação Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto Qualitativo | (~)% de Impacto no CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|---|

| Mandatos de Penetração de LED | Forte | +1.8% | Global, com adoção antecipada na UE e América do Norte | Médio prazo (2 a 4 anos) |

| Demanda por Cockpit Inteligente e Experiência Ambiente | Moderado | +1.2% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Requisitos de Eficiência Energética para Veículos Elétricos | Moderado | +1.0% | Global, liderado pelos mercados da China e UE | Médio prazo (2 a 4 anos) |

| Projeção de Luz Digital para ADAS/V2X | Moderado | +0.8% | Núcleo APAC, expansão para América do Norte | Longo prazo (≥ 4 anos) |

| Personalização de Iluminação Habilitada por OTA | Fraco | +0.6% | Segmentos premium em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Regulamentações de Segurança e Visibilidade | Fraco | +0.4% | Harmonização regulatória global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | ||||

Mandatos de penetração de LED

Os formuladores de políticas estão eliminando gradualmente as lâmpadas de alto consumo de energia para atingir as metas de redução de CO₂, impulsionando os LEDs para todos os segmentos de veículos. Os cálculos de frota europeia mostram economias potenciais de 1,48 TWh por ano quando a implantação total de LED for alcançada. Os Estados Unidos alteraram o FMVSS 108 em 2024, legalizando os faróis de feixe adaptativo e incentivando ainda mais a adoção de faróis LED. O Regulamento ONU 148 unifica os códigos de aprovação, facilitando a homologação global para dispositivos de próxima geração[1]"Regulamento ONU n.º 148," Comissão Econômica das Nações Unidas para a Europa, unece.org.

Demanda por cockpit inteligente e experiência ambiente

Os módulos interiores no mercado de iluminação automotiva agora combinam milhares de LEDs RGB para criar cabines centradas no bem-estar que se sincronizam com os sinais do sistema de infoentretenimento. O Mercedes-Benz DIGITAL LIGHT possui mais de 2 milhões de pixels e projeta símbolos de estrada para ampliar a consciência situacional do condutor. Estudos laboratoriais confirmam que a calibração avançada melhora a precisão das cores e a uniformidade em guias de iluminação direta, eliminando artefatos de ponto quente em painéis premium.

Requisitos de eficiência energética para veículos elétricos

Testes mostram que os faróis LED podem aumentar a autonomia de veículos elétricos a bateria em até 9,6 km em comparação com unidades de halogênio, devido a uma redução de consumo de 240 W para apenas 56 W. Quando extrapolado para o parque de veículos da Europa, apenas os indicadores LED reduzem a demanda da rede em 75%.

Projeção de luz digital para ADAS/V2X

Os chips DLP da Texas Instruments no mercado de iluminação automotiva entregam mais de 1,3 milhão de pixels controlados dinamicamente, permitindo que os veículos projetem setas de navegação e símbolos de perigo diretamente no asfalto. Estudos sobre distração do condutor mostram que as projeções capturam a atenção por menos de 1 segundo, abaixo do limiar de segurança de 1,6 segundo.

Análise de Impacto das Restrições*

| Restrição | Impacto Qualitativo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|---|

| Alto Custo Inicial de Módulos Avançados | Forte | -1.5% | Global, particularmente em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Volatilidade de Semicondutores e Matérias-Primas | Moderado | -1.2% | Cadeias de suprimentos globais, concentradas na APAC | Médio prazo (2 a 4 anos) |

| Limites Mais Rígidos de Segurança contra Ofuscamento/Fotobiológica | Fraco | -0.8% | Estruturas regulatórias da UE e América do Norte | Médio prazo (2 a 4 anos) |

| Responsabilidades de Reciclagem no Fim da Vida Útil | Fraco | -0.5% | UE liderando, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | ||||

Alto custo inicial de módulos avançados

As lanternas traseiras OLED digitais em modelos de luxo como o Audi Q5 utilizam 18 segmentos endereçáveis individualmente que elevam os custos de lista de materiais e ferramental. Os protótipos OLED de pilha em tandem atingem 77% de eficiência quântica externa com vida útil de 46.000 horas, mas a complexidade de fabricação limita a migração para o mercado de massa. As substituições por micro-LED podem reduzir 30 W e 1 kg de um conjunto de farol, mas os custos de equipamentos de capital permanecem significativos.

Volatilidade de semicondutores e matérias-primas

Os rendimentos de dispositivos SiC, os preços de wafers e os riscos geopolíticos de comércio estão restringindo a disponibilidade de drivers LED e módulos de potência. A Wolfspeed reportou uma queda de 7% na receita no início de 2025 devido a desequilíbrios de oferta, apesar da crescente demanda por veículos elétricos. A joint venture de fábrica SiC cancelada pela ZF sublinha o desafio de escalar nova capacidade em meio a uma demanda incerta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Motocicletas e Ciclomotores Impulsionam o Momentum da Eletrificação

O segmento de automóveis de passeio dominou o Mercado de Iluminação Automotiva com uma participação de 68,92% nas receitas de 2025. Enquanto isso, as Motocicletas e Ciclomotores devem registrar o CAGR mais rápido de 7,15%. O tamanho do mercado de iluminação automotiva dentro das Motocicletas e Ciclomotores crescerá à medida que as e-scooters priorizam LEDs de baixo consumo para preservar a autonomia da bateria. A Fiem Industries divulgou mais de 80 projetos ativos de LED para motos programados para chegar às linhas de montagem em três anos. As frotas comerciais leves apostam em faróis adaptativos para aumentar a segurança na última milha em corredores urbanos densos. Caminhões médios e pesados atualizam mais lentamente, mas as leis obrigatórias de fita de conspicuidade e luzes de marcha ainda alimentam um pipeline constante de retrofit.

Os faróis LED adaptativos com fusão de múltiplos sensores estrearam em vários sedãs domésticos chineses de 2025 e foram transferidos para variantes de motocicleta para combater os pontos cegos de iluminação em curvas. Os acabamentos premium de automóveis de passeio já incorporam projeção de luz digital e padrões de DRL de assinatura para reforçar a identidade da marca, enquanto os operadores de frota se concentram na durabilidade e no custo por lúmen. Ao longo do horizonte de previsão, LEDs de pequeno formato e ópticas sem dissipador de calor permitirão que scooters de baixo custo adotem recursos ADB anteriormente limitados a carros de luxo.

Por Aplicação: Iluminação Interior Acelera a Integração Inteligente

O segmento de módulos Exteriores dominou o Mercado de Iluminação Automotiva com uma participação de 78,02% nas receitas globais em 2025, mas as soluções Interiores devem superar com um CAGR de 7,88%. As zonas de teto e piso agora abrigam matrizes RGB endereçáveis que se coordenam com os controles de clima e eventos do sistema de infoentretenimento. Estudos confirmam que a temperatura de cor harmonizada pode reduzir a fadiga do condutor durante os deslocamentos noturnos.

Os faróis permanecem como bancos de teste de tecnologia: as atualizações do FMVSS permitem faróis de feixe adaptativo, permitindo que os LEDs mascarem dinamicamente o ofuscamento para o tráfego em sentido contrário. As lanternas traseiras OLED em SUVs premium oferecem luminância uniforme em formas complexas, o que é impossível com LEDs discretos. As barras de luz interiores que espelham os avisos do ADAS agora são agrupadas com pacotes de autonomia Nível 3, vinculando sinais ambiente ao comportamento das lâmpadas externas.

Por Tecnologia: OLED Emerge como Diferenciador Premium

O segmento de lâmpadas de halogênio dominou o Mercado de Iluminação Automotiva e cobriu 17,95% da demanda de 2025, mas os módulos OLED devem crescer a um CAGR de 11,74%. O tamanho do mercado de iluminação automotiva atribuído ao OLED está se expandindo graças a substratos flexíveis que simplificam designs de assinatura traseira sem emendas. Os protótipos de pesquisa estenderam a vida útil do emissor vermelho para 46.000 horas a 85 °C, atendendo aos critérios de qualificação dos OEMs. Os LEDs, no entanto, continuam a escalar para acabamentos de valor à medida que os custos de embalagem caem e a eficiência térmica melhora.

As unidades Xenônio/HID recuam para entusiastas de desempenho de nicho, enquanto os faróis laser servem a carros halo que justificam o custo pelo alcance extremo do feixe. A matriz OLED digital da Audi permite que os proprietários escolham padrões animados durante os ciclos de bloqueio e desbloqueio do veículo. Ao longo do período de perspectiva, os CIs de driver modulares simplificarão as configurações de tecnologia mista, permitindo que as marcas combinem LEDs de feixe baixo com DRLs OLED no mesmo conjunto.

Por Canal de Vendas: Pós-Venda Ganha Momentum de Retrofit

O segmento OEM dominou o Mercado de Iluminação Automotiva e assegurou 87,10% em 2025, mas o Pós-Venda deve registrar um CAGR de 8,55% à medida que os entusiastas retrofitam veículos mais antigos. As diretrizes federais especificam que as conversões de faróis devem ser certificadas pelo DOT como unidades completas, restringindo as trocas apenas de lâmpadas. Consequentemente, os fornecedores de pós-venda pivotam para kits de faróis de neblina conformes e conjuntos selados com testes adequados de padrão de feixe.

O apetite do consumidor por DRLs de estilo de fábrica, lentes de lanternas traseiras fumê e sinalizadores dinâmicos sustentam as margens de acessórios. Os tutoriais online amplificam a demanda, mas as inspeções estaduais impõem alinhamento de altura do feixe e limites de lúmen, fomentando oportunidades para instaladores profissionais. As montadoras contra-atacam a onda de retrofit oferecendo linhas de acessórios instalados pelo revendedor que mantêm a cobertura de garantia, borrando ainda mais os limites entre OEM e pós-venda.

Análise Geográfica

A Ásia-Pacífico dominou o Mercado de Iluminação Automotiva e detém 32,22% das receitas de 2025, consolidando seu papel como centro de produção para as montadoras globais. Os fornecedores de primeiro nível chineses agora exportam módulos LED adaptativos em conformidade com o Regulamento ONU 148, ampliando as opções de mercado além dos tradicionais incumbentes japoneses e europeus. Os campeões locais em Guangdong relataram que os contratos de iluminação inteligente representaram 41,5% da receita de 2024. O Japão aprimora a fusão de faróis com múltiplos sensores, enquanto o boom de motocicletas e ciclomotores da Índia acelera a demanda por LED em motos de uso diário.

O Oriente Médio e a África devem registrar o CAGR mais rápido de 6,88% à medida que os estados do Golfo constroem corredores de recarga para veículos elétricos e implementam códigos nacionais de segurança que espelham os limites de ofuscamento da UE. A Arábia Saudita tem como meta mais de 5 milhões de vendas de veículos leves até 2025, e os Emirados Árabes Unidos visam 50% de penetração de veículos elétricos até 2050, ambas as políticas alimentando a necessidade de lâmpadas energeticamente eficientes. Os governos também realizam auditorias de segurança fotobiológica, levando os OEMs a validar as proporções de luz azul antes da entrada no mercado.

Europa e América do Norte devem expandir a 4,65% e 5,35%, respectivamente, sustentadas por diretivas de conservação de energia e densidade de veículos premium. Os padrões de CO₂ da UE recompensam as montadoras que reduzem as cargas elétricas, posicionando os LEDs como frutos ao alcance da mão. Os Estados Unidos registram maior atividade após a aprovação do feixe adaptativo pelo FMVSS, com plataformas de caminhões domésticos planejando atualizações de luz digital nos ciclos de produção de 2026. A América do Sul avança a um CAGR de 6,55% à medida que as montadoras regionais adotam arquiteturas de plataforma consolidadas que integram módulos de iluminação de especificação global, reduzindo o custo por unidade e facilitando a certificação de pós-venda.

Cenário Competitivo

Os cinco principais fornecedores detêm a maioria das receitas globais, indicando um campo moderadamente concentrado que ainda deixa espaço para desafiantes regionais. A prevalência da Koito Manufacturing reflete a profunda integração com as plataformas OEM japonesas e norte-americanas e as participações iniciais em P&D de feixe adaptativo. A Valeo aproveita a tecnologia de matriz de pixels para projeções de alta resolução, enquanto a FORVIA HELLA converte pedidos de iluminação definida por software em contratos bilionários com montadoras norte-americanas, sublinhando a importância do fornecimento doméstico.

As joint ventures continuam a desbloquear benefícios de conteúdo local: as alianças chinesas da HELLA fornecem módulos competitivos em custo ajustados à homologação regional. Parceiros de semicondutores como a Texas Instruments e empresas de rede embarcada ampliam o alcance do ecossistema, garantindo integração perfeita nas arquiteturas de controlador de domínio. As patentes sobre algoritmos de controle de corrente e motores de luz pixelados aumentam, refletindo a corrida para habilitar sinais de condução autônoma SAE Nível 3+. As startups focadas em matrizes de micro-LED e guias de onda holográficos visam clusters premium, mas os obstáculos de custo limitam o deslocamento imediato das soluções incumbentes.

A resiliência da cadeia de suprimentos permanece uma agenda de nível de conselho. Os players diversificam o fornecimento de substratos, mantendo estoque de segurança de CIs de driver SiC e dies LED de alto brilho. Alguns buscam a integração vertical de emissores convertidos por fósforo para mitigar choques geopolíticos. Enquanto isso, as narrativas de sustentabilidade ganham força: as carcaças de alumínio reciclado e as lentes de biopolímero oferecem economias mensuráveis de CO₂ que fortalecem as divulgações ESG dos OEMs.

Líderes do Setor de Iluminação Automotiva

Koito Manufacturing Co. Ltd

Stanley Electric Co. Ltd

Valeo Group

Magneti Marelli SpA

HELLA KGaA Hueck & Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A FORVIA HELLA garantiu pedidos de iluminação bilionários de uma grande montadora norte-americana, reforçando sua presença na América do Norte e sinalizando confiança nas arquiteturas de lâmpadas definidas por software.

- Abril de 2024: A Marelli e a Hesai apresentaram um farol integrado com lidar que combina sensoriamento e iluminação, antecipando a prontidão de produção para os pacotes ADAS de 2026.

Escopo do Relatório do Mercado Global de Iluminação Automotiva

O mercado de iluminação automotiva foi segmentado com base no tipo de veículo (automóveis de passeio e veículos comerciais), tipo de aplicação (iluminação interior e iluminação exterior), tecnologia (halogênio, xenônio, LED e outras tecnologias) e canal de vendas (OEM e pós-venda). O relatório também cobre o tamanho do mercado e a previsão para o mercado de iluminação automotiva em 17 países nas principais regiões. O relatório oferece o tamanho e a previsão do mercado de iluminação automotiva em termos de valor (USD bilhões) para todos os segmentos acima.

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motocicletas e Ciclomotores |

| Exterior | Faróis |

| Lanternas Traseiras | |

| Luzes de Circulação Diurna (DRLs) | |

| Faróis de Neblina | |

| Interior | Ambiente / Piso |

| Teto / Cúpula |

| Halogênio |

| Xenônio / HID |

| LED |

| Laser |

| OLED |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Motocicletas e Ciclomotores | ||

| Por Aplicação | Exterior | Faróis |

| Lanternas Traseiras | ||

| Luzes de Circulação Diurna (DRLs) | ||

| Faróis de Neblina | ||

| Interior | Ambiente / Piso | |

| Teto / Cúpula | ||

| Por Tecnologia | Halogênio | |

| Xenônio / HID | ||

| LED | ||

| Laser | ||

| OLED | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de iluminação automotiva?

O mercado de iluminação automotiva é avaliado em USD 25,7 bilhões em 2026 e deve atingir USD 32,98 bilhões até 2031.

Qual segmento de veículos está crescendo mais rapidamente na demanda por iluminação automotiva?

As Motocicletas e Ciclomotores lideram o crescimento com um CAGR de 7,15% até 2031, impulsionadas pelas vendas de scooters elétricos e retrofits de LED.

Por que os LEDs são essenciais para os veículos elétricos?

Os LEDs reduzem o consumo de energia dos faróis de 240 W para 56 W, adicionando até 9,6 km de autonomia em carros elétricos a bateria.

Qual tecnologia está emergindo como o diferenciador premium na iluminação veicular?

Os módulos OLED estão escalando a um CAGR de 11,74% porque permitem superfícies uniformes e padrões dinâmicos impossíveis com LEDs discretos.

Como a projeção de luz digital influenciará os faróis do futuro?

As matrizes de pixels de alta resolução de fornecedores como a Texas Instruments permitem que símbolos e sinais de navegação sejam projetados na superfície da estrada, suportando a comunicação ADAS e aprimorando a consciência situacional do condutor.

Qual região oferece o maior potencial de crescimento?

O Oriente Médio e a África registram um CAGR de 6,88% até 2031, impulsionados pela rápida adoção de políticas para veículos elétricos e pela expansão das regulamentações de segurança.

Página atualizada pela última vez em: