Tamanho e Participação do Mercado de Sistema de Iluminação Adaptativa Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Iluminação Adaptativa Automotiva por Mordor Intelligence

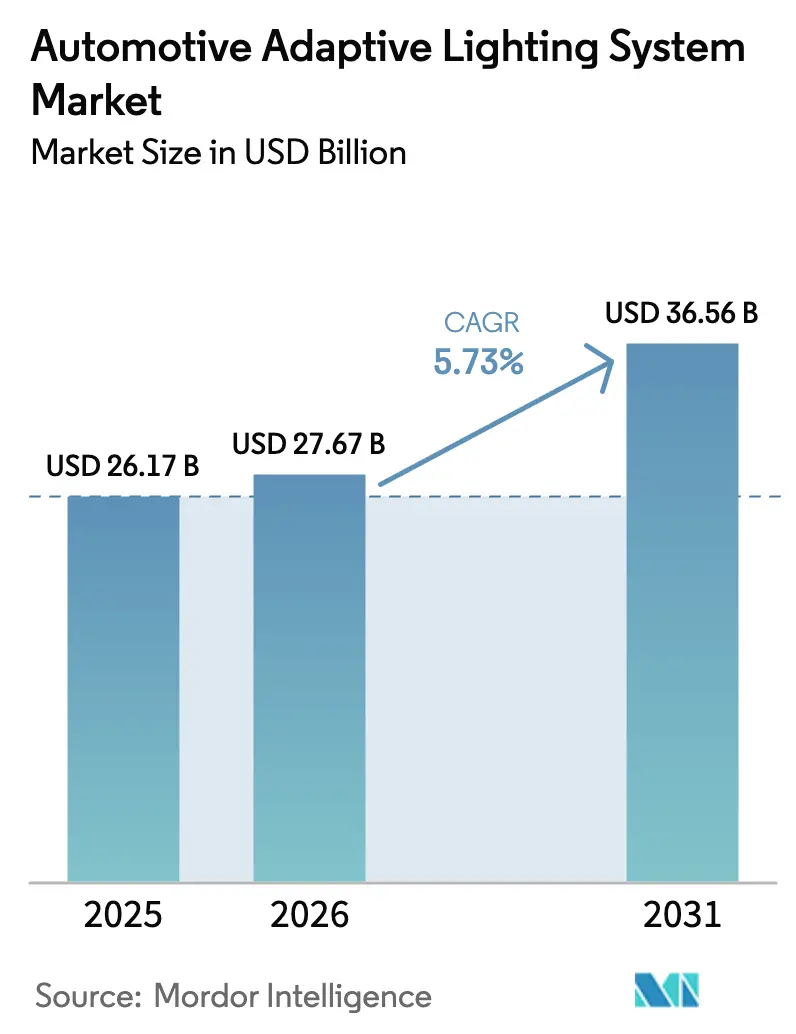

O tamanho do mercado de iluminação adaptativa automotiva deve aumentar de USD 26,17 bilhões em 2025 para USD 27,67 bilhões em 2026 e atingir USD 36,56 bilhões até 2031, crescendo a um CAGR de 5,73% ao longo de 2026-2031. Mudanças regulatórias quase simultâneas na Europa e na América do Norte estão eliminando os custos de engenharia dividida que antes retardavam a implantação de feixes avançados, permitindo que plataformas globais escalem mais rapidamente[1]"Administração Nacional de Segurança no Tráfego Rodoviário", Regra Final sobre Faróis de Feixe de Condução Adaptativo, NHTSA, nhtsa.gov. Os fabricantes de automóveis estão combinando faróis de alta resolução com funcionalidade de atualização remota para que melhorias de recursos possam ser vendidas muito após a compra inicial do veículo, apoiando novos fluxos de receita recorrente. Os fornecedores estão correndo para localizar a produção de módulos de LED, laser e micro-LED no México, Polônia, Turquia e Tailândia para reduzir o risco cambial e os atrasos no transporte. A iluminação definida por software está migrando da identidade de marca de luxo para a segurança convencional, com sensores embarcados e algoritmos de inteligência artificial ajustando constantemente a forma do feixe em tempo real com base no tráfego, terreno e condições climáticas.

Principais Conclusões do Relatório

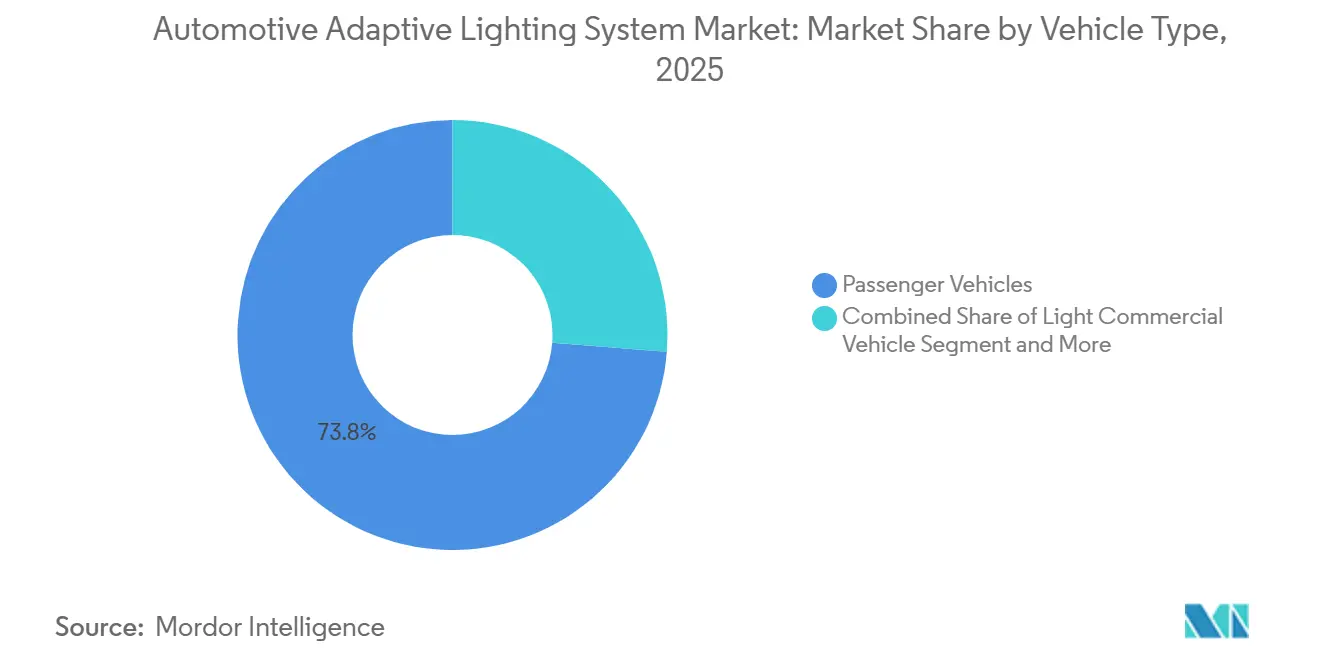

- Por tipo de veículo, os veículos de passeio detinham 73,76% da participação do mercado de iluminação adaptativa automotiva em 2025, enquanto os veículos comerciais médios e pesados devem se expandir a um CAGR de 9,62% até 2031.

- Por aplicação, a iluminação exterior representou 93,22% do mercado de iluminação adaptativa automotiva em 2025, e a iluminação adaptativa interior tem previsão de crescer a um CAGR de 8,27% até 2031.

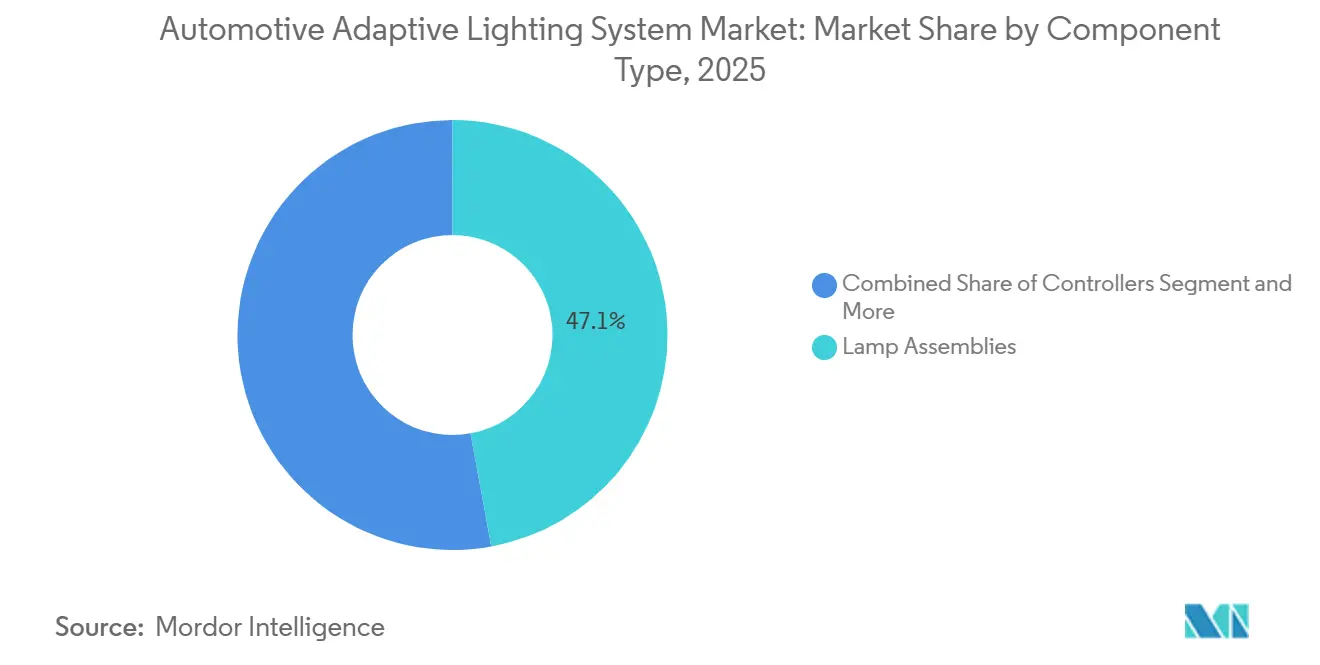

- Por componente, os conjuntos de lâmpadas representaram 47,12% do tamanho do mercado de iluminação adaptativa automotiva em 2025, enquanto sensores e câmeras avançam a um CAGR de 10,89% ao longo de 2026-2031.

- Por tecnologia, os LEDs asseguraram 65,56% da participação do mercado de iluminação adaptativa automotiva em 2025, mas a iluminação a laser deve crescer a um CAGR de 14,55% até 2031.

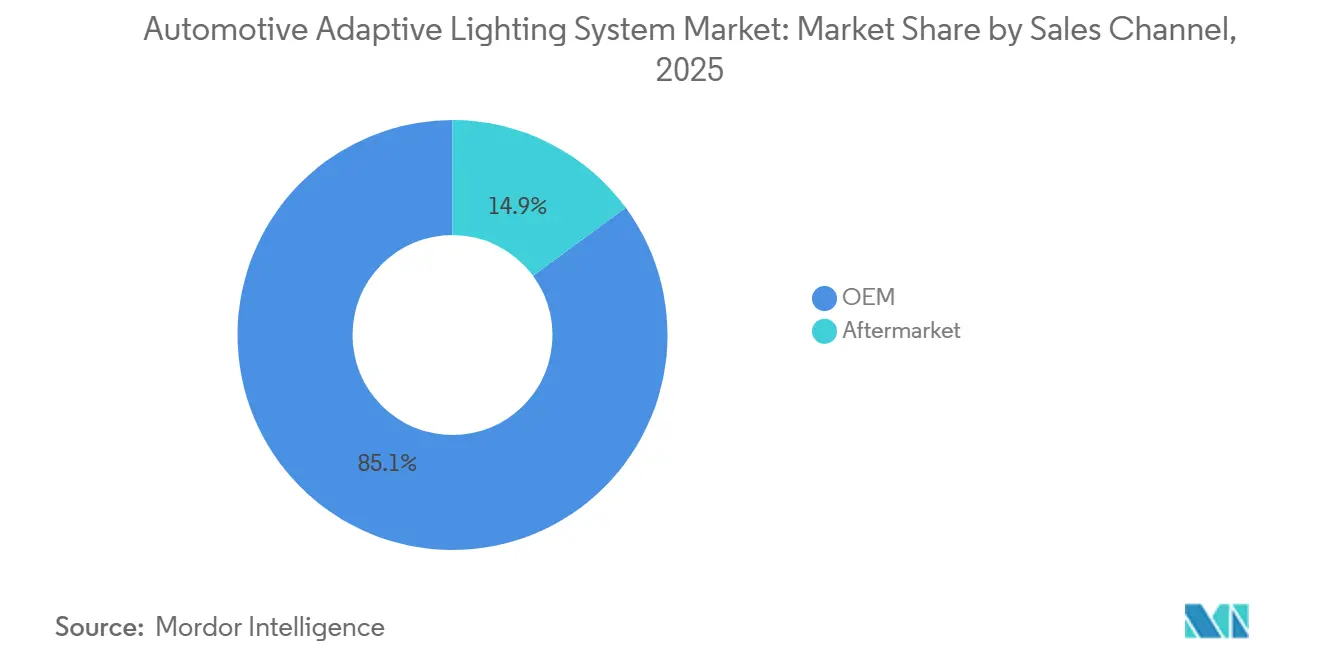

- Por canal de vendas, o canal OEM representou 85,10% do mercado de iluminação adaptativa automotiva em 2025, e o mercado de pós-venda está preparado para crescer a um CAGR de 7,87% até 2031.

- Por funcionalidade, o farol alto automático detinha 39,95% da participação do mercado de iluminação adaptativa automotiva em 2025, enquanto o sistema de iluminação dianteira adaptativa deve se expandir a um CAGR de 11,77% até 2031.

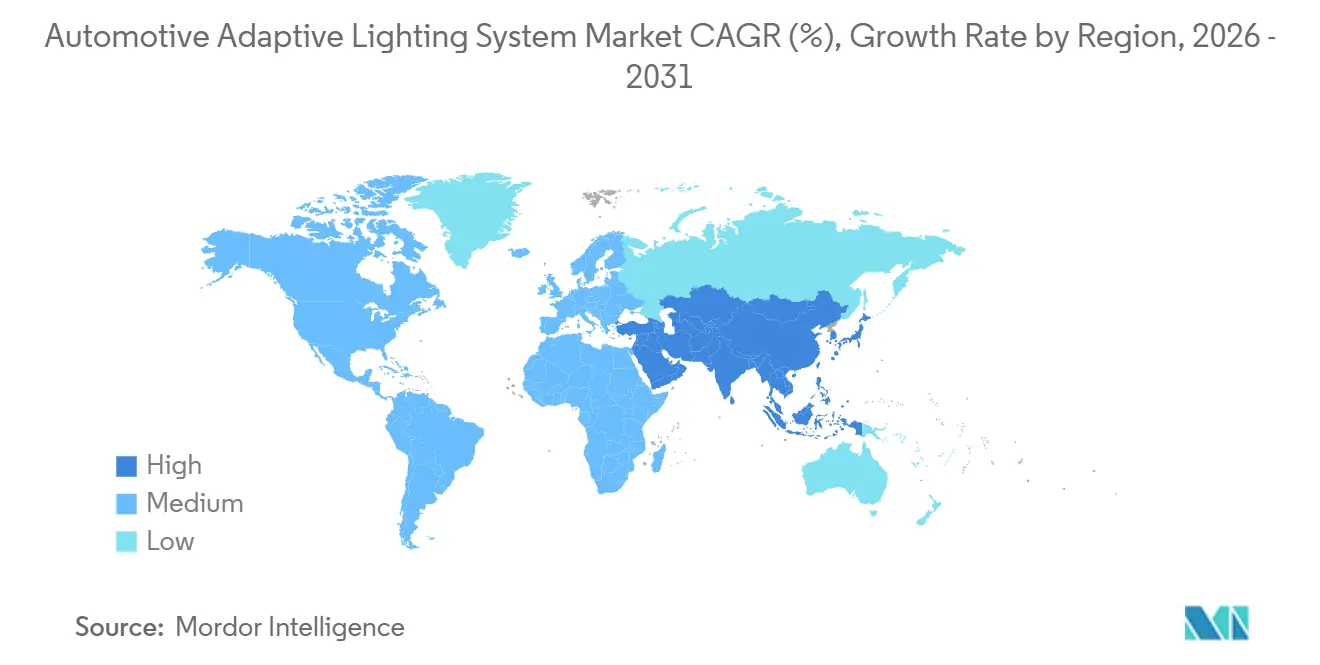

- Por geografia, a Ásia-Pacífico detinha 45,55% de participação em 2025 e tem previsão de registrar o CAGR mais rápido de 8,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Iluminação Adaptativa Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Iluminação | +1.4% | Global, com impacto máximo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Sistemas Avançados de Segurança e ADAS | +1.3% | Global, liderado pela Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Aumento das Taxas de Adoção de Recursos | +1.1% | Global, concentrado na China, América do Norte e Oriente Médio | Médio prazo (2-4 anos) |

| Redução de Custos de LED | +0.8% | Global, com adoção acelerada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Atualizações de Padrão de Feixe Pós-Venda | +0.5% | América do Norte, Europa, China (segmentos premium) | Longo prazo (≥ 4 anos) |

| Iluminação de Comunicação com Pedestres Acionada por V2X | +0.3% | Europa, China (cidades piloto), América do Norte limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Rigorosas de Iluminação (ADB, ECE R123)

Os Estados Unidos legalizaram os faróis de condução adaptativa em 2022, alinhando-se com a ECE R123 da Europa e encerrando décadas de supressão do recurso. Essa convergência permite que os fabricantes de automóveis certifiquem uma única pilha de hardware para múltiplas regiões, ajustando os padrões de feixe em software para satisfazer cada cláusula fotométrica local. A norma GB 4599-2024 da China e as regras complementares entraram em vigor em 2025 com aprovação explícita para símbolos de projeção na estrada, abrindo caminho para orientação de faixa e alertas a pedestres. A Índia validou um projeto de sistema de iluminação dianteira adaptativa de desenvolvimento próprio que espelha a óptica europeia, sinalizando a intenção de tornar o recurso obrigatório em caminhões até 2027[2]"Sistema de Iluminação Dianteira Adaptativa (AFLS)", ARAI, araiindia.com. Em conjunto, essas medidas ampliam o volume endereçável para os fornecedores, estimulam economias de escala e aceleram os investimentos em LEDs pixelados e matrizes de laser em chip.

Demanda Crescente por Sistemas Avançados de Segurança e ADAS

A iluminação automotiva agora funciona como um sensor voltado para o exterior, não apenas como iluminação. A Mercedes-Benz integrou feixes adaptativos ao sistema de Assistência de Frenagem Ativa para que as lâmpadas destaquem ativamente os usuários vulneráveis da via quando o radar ou a câmera identifica uma ameaça. A Bosch combina sua câmera multipropósito de terceira geração com faróis em caminhões pesados para reduzir as taxas de acidentes noturnos, um grande benefício para as seguradoras de frotas. À medida que os fabricantes de equipamentos originais integram profundamente a iluminação com as unidades de controle eletrônico de frenagem, direção e percepção, os compradores ficam efetivamente vinculados ao fornecedor de primeiro nível que detém toda a pilha. Esse posicionamento, e a perspectiva de atualizações de iluminação baseadas em assinatura entregues remotamente, tornam a iluminação adaptativa um item prioritário nos planos de produtos futuros.

Aumento das Vendas de Veículos Premium e SUVs Elevando as Taxas de Adoção de Recursos

SUVs e sedãs premium apresentam taxas de instalação de iluminação adaptativa até quatro vezes maiores do que as de carros compactos, pois os compradores pagam voluntariamente a mais por cabines repletas de tecnologia. Na China, a taxa de configuração de feixe de condução adaptativo superou 50% entre veículos com preço acima de CNY 500.000 (~USD 72.602,15) no início de 2025[3]"O quanto você sabe sobre as luzes do carro: O ADB de farol alto adaptativo é a solução atual de farol inteligente convencional", EEWORLD.com.cn, Inc., en.eeworld.com.cn. A Audi já transferiu as luzes de matriz de micro-LED dos modelos topo de linha para o Q3, ilustrando uma clara estratégia de disseminação gradual. Os dados de veículos usados certificados também mostram maior velocidade de revenda e valor para carros equipados com iluminação ambiente adaptativa, reforçando a disposição dos clientes em pagar.

Rápida Redução de Custos e Ganhos de Desempenho dos LEDs

Os ganhos contínuos na eficiência dos chips e a produção em massa de wafers de micro-LED reduziram os custos dos componentes o suficiente para que crossovers convencionais possam adotar matrizes adaptativas com pouca erosão de margem. O pacote de micro-LED PixCell da Samsung estreou em escala nos lançamentos de veículos elétricos de 2025, superando o halogênio em saída luminosa enquanto consome menos energia. Barreiras térmicas patenteadas estabilizam a temperatura de junção, permitindo que os projetistas modulem a corrente para feixes brilhantes sem dissipadores de calor volumosos. Pesquisa publicada em 2025 confirmou que a geometria otimizada de aletas pode reduzir as temperaturas de junção em mais de 6 °C, prolongando diretamente a vida útil dos LEDs.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Módulos Adaptativos | -0.8% | Global, mais agudo na Ásia-Pacífico e América do Sul sensíveis a preços | Curto prazo (≤ 2 anos) |

| Limites de Gerenciamento Térmico | -0.5% | Global, particularmente em veículos da classe compacta em climas quentes | Médio prazo (2-4 anos) |

| Riscos de Cibersegurança da ECU | -0.2% | Global, com escrutínio regulatório crescente na Europa e na China | Longo prazo (≥ 4 anos) |

| Gargalos no Fornecimento de Substrato de GaN | -0.2% | Global, concentrado em segmentos premium que utilizam iluminação a laser | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Módulos Adaptativos em Comparação com Lâmpadas Fixas

Os faróis adaptativos ainda custam de 2 a 4 vezes mais do que os LEDs fixos, portanto os fabricantes de equipamentos originais geralmente os agrupam com linhas de acabamento premium ou desbloqueios de software pagos. No BMW Série 3 de 2026, uma opção de ambiente adaptativo adiciona quase EUR 1.850 (~USD 2.135,15) ao preço de tabela, limitando a adoção em mercados sensíveis a custos. As adaptações em concessionárias são escassas porque chicotes adicionais anulam as garantias elétricas, cortando um caminho rápido para o mercado de pós-venda. Alguns fornecedores agora oferecem pacotes escalonados que separam os espelhos MEMS caros da lógica básica de farol alto automático, para que os carros de entrada possam pelo menos cumprir as regulamentações emergentes sem grandes aumentos de preço.

Limites de Gerenciamento Térmico em Unidades de LED/Laser de Alta Luminosidade

Matrizes de laser e micro-LED de alta potência dissipam mais de 50 W cm-2 em alojamentos de faróis estreitos. A BMW concluiu em 2024 que o equipamento de resfriamento necessário para a iluminação a laser independente adicionava peso e custo, levando a uma mudança para LEDs de matriz com padrões de dispersão mais amplos. Testes revisados por pares em 2025 mostraram que 20% da potência de entrada do laser era perdida como calor, reforçando a necessidade de melhores substratos e materiais de mudança de fase. Esses limites térmicos retardam a adoção em carros compactos, que são regidos por regras rígidas de estilo de impacto com pedestres que exigem perfis de lâmpada extremamente finos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Adoção Adaptativa

Os veículos de passeio mantiveram a maior participação de 73,76% do mercado de iluminação adaptativa automotiva em 2025, auxiliados por atualizações constantes de modelos anuais que tornam os LEDs de matriz e pixel padrão em crossovers de acabamento intermediário. Os fabricantes de automóveis agrupam as lâmpadas com atualizações de infoentretenimento para que os compradores as vejam como parte de um único pacote de conforto e segurança, em vez de uma opção cara e independente. A liberdade de estilo nos SUVs também oferece aos designers mais espaço para dissipadores de calor e sensores, o que incentiva ainda mais a implantação rápida. À medida que o volume aumenta, os fornecedores de primeiro nível ganham economias de escala que reduzem os custos por módulo e melhoram a confiabilidade por meio de plataformas eletrônicas compartilhadas.

Os veículos comerciais médios e pesados devem registrar o CAGR mais rápido de 9,62% até 2031, impulsionados por regulamentações que combinam feixes adaptativos com frenagem de mitigação de colisões em veículos de longa distância. Os operadores de frotas aceitam o custo adicional porque melhor visibilidade noturna reduz o tempo de inatividade por acidentes e os prêmios de seguro. Os fabricantes de lâmpadas agora oferecem alojamentos modulares que se encaixam nas aberturas existentes, permitindo que os caminhões façam a atualização durante a manutenção programada sem repintar os painéis ao redor. O caminho de adaptação resultante acelera a adoção e fornece aos fornecedores um segundo ciclo de receita após o vencimento das garantias de fábrica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Dominância Exterior Mascara Crescimento Interior

Os sistemas exteriores detinham uma participação dominante de 93,22% em 2025, refletindo as leis globais que exigem feixes sem ofuscamento e luzes de circulação diurna em todos os novos veículos. Os fabricantes de automóveis migram para arquiteturas de lâmpadas globais únicas que podem ser recalibradas em software, limitando as mudanças de ferramental entre regiões. Essa estratégia encurta os ciclos de desenvolvimento e permite que as equipes de design se concentrem em gráficos de assinatura que reforçam a identidade da marca. Os fornecedores, por sua vez, competem em gerenciamento térmico e eficiência óptica, em vez de conformidade básica.

A iluminação adaptativa interior está crescendo mais rapidamente a um CAGR de 8,27%, em grande parte porque os modelos elétricos e autônomos usam mudanças de cor e intensidade para substituir o som do motor como feedback para os ocupantes. Os sistemas centrados na cabine se integram com assistentes de voz e sensores biométricos para que as cenas de luz correspondam ao humor do motorista ou às condições da rota. As atualizações de software podem adicionar novos temas como papéis de parede de smartphone, oferecendo aos fabricantes de equipamentos originais um fluxo de receita contínuo. À medida que as telas proliferam dentro dos veículos, os LEDs de ambiente também reduzem o cansaço visual ao equilibrar a luminância geral.

Por Componente: Sensores Superam Lâmpadas

Os conjuntos de lâmpadas representaram a maior parcela de 47,12% dos gastos de 2025, pois continuam sendo o ponto focal visual e regulatório de cada pacote de iluminação. A maioria dos fabricantes de automóveis ainda especifica alojamentos personalizados para destacar o DNA da marca, portanto o ferramental continua sendo um nicho de alta margem para fornecedores de primeiro nível. A integração vertical em óptica, revestimentos e vedações ajuda os fornecedores a manter a durabilidade em ambientes adversos enquanto protegem a propriedade intelectual. A consolidação contínua em torno de plataformas globais agora permite que um design base sirva a múltiplas denominações com apenas ajustes de moldura ou refletor.

Sensores e câmeras devem registrar o CAGR mais rápido de 10,89% à medida que a iluminação adaptativa passa de modelagem de feixe reativa para preditiva. Os dados de lidar e radar treinam algoritmos para ampliar ou estreitar os cones de luz antes mesmo de o motorista virar o volante, aumentando o valor do hardware de percepção embutido dentro ou próximo à lâmpada. Os fabricantes de módulos, portanto, compram ou fazem parcerias com startups de sensores para proteger o controle do canal. À medida que a participação da eletrônica aumenta, as cadeias de suprimentos se aproximam das fábricas de semicondutores em vez dos tradicionais centros de plásticos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: LEDs Dominam, Lasers Avançam

A tecnologia LED representou 65,56% das instalações em 2025 porque equilibra custo, eficiência e flexibilidade de design em todas as classes de veículos. Melhorias contínuas na eficiência dos chips permitem que os engenheiros reduzam os alojamentos sem sacrificar a saída luminosa, apoiando um estilo de frente mais elegante. As contagens de pixels continuam aumentando, para que o software possa mascarar o tráfego que vem em sentido contrário enquanto mantém o alcance total do farol alto em outras áreas. Essa funcionalidade é agora um pré-requisito para as melhores classificações de segurança em múltiplas regiões.

A iluminação a laser está preparada para o CAGR mais rápido de 14,55%, concentrada em marcas de ultra-luxo onde o alcance estendido ainda ressoa com os compradores. Os fornecedores combinam cada vez mais um pequeno amplificador central a laser com uma ampla matriz de LED para cobertura de campo próximo, suavizando a transição entre as duas fontes. As configurações híbridas mitigam as preocupações térmicas anteriores e cumprem os limites de ofuscamento mais rigorosos sob a ECE R123. Um fluxo constante de patentes sobre substratos de nitreto de gálio sugere custos futuros mais baixos que poderiam ampliar o mercado endereçável além dos modelos topo de linha.

Por Canal de Vendas: Mercado de Pós-Venda Ganha com o Envelhecimento das Frotas

As linhas OEM representaram 85,10% da receita de 2025 porque as luzes instaladas de fábrica se integram profundamente com os módulos de controle de carroceria, sensores de direção e calibração de câmera. Mesmo assim, o mercado de pós-venda deve crescer a um CAGR de 7,87% à medida que a idade dos veículos na Índia, no Brasil e na Turquia leva os proprietários a buscar substituições mais seguras e brilhantes. Novas plantas em Pune e São Paulo agora fabricam faróis que se encaixam nos alojamentos legados, mas carregam controladores prontos para CAN-FD, facilitando a instalação pelo próprio usuário.

Para os fabricantes de automóveis, agrupar luzes adaptativas com conjuntos de assistência avançada ao motorista continua sendo uma venda adicional lucrativa. Os pacotes em múltiplos níveis da BMW provam que os consumidores estão dispostos a pagar por estilo e segurança combinados. No entanto, as restrições de garantia significam que muitos kits de pós-venda se limitam a substituições de lâmpadas LED plug-and-play, deixando as funções completas de matriz para os centros de serviço autorizados, uma dinâmica que provavelmente persistirá até que padrões abertos simplifiquem a reprogramação da unidade de controle eletrônico.

Por Funcionalidade: Sistema de Iluminação Dianteira Adaptativa Lidera a Inovação

O farol alto automático dominou com 39,95% de penetração em 2025 porque uma única câmera e software básico atendem às regulamentações na maioria dos países. O sistema de iluminação dianteira adaptativa, no entanto, está registrando um CAGR de 11,77% à medida que a modelagem de feixe vinculada à faixa e ao GPS se torna a norma. Contagens de pixels acima de 20.000 são agora comuns, permitindo que as lâmpadas criem bolsões sem ofuscamento para carros que vêm em sentido contrário enquanto bombeiam brilho total para zonas de estrada vazias.

Os módulos de curva e de dobramento dinâmico ainda desempenham papéis úteis em faixas de preço mais baixas, mas suas peças mecânicas adicionam peso. Soluções apenas de software que leem o ângulo de direção e os dados de radar podem alcançar resultados semelhantes em microssegundos. A aceitação regulatória de símbolos de aviso projetados na Europa e na China acelerará a mudança da mera iluminação para a comunicação ativa, integrando as lâmpadas mais profundamente no ecossistema V2X.

Análise Geográfica

A Ásia-Pacífico capturou 45,55% da receita do mercado de iluminação adaptativa automotiva em 2025 e está crescendo a um CAGR de 8,91% até 2031, impulsionada pelas regras em rápida evolução da China que permitem recursos de projeção na estrada. As marcas domésticas implantam feixes adaptativos como símbolo de status em modelos elétricos que competem diretamente com importações de luxo alemãs. Fornecedores japoneses como Koito e Stanley estão expandindo fábricas pela Associação das Nações do Sudeste Asiático e América Latina para se proteger contra variações cambiais enquanto permanecem próximos às plataformas globais de veículos. A Índia está se configurando como o próximo mercado de inflexão; um padrão de iluminação indígena que espelha a óptica europeia abre caminho para um mandato cobrindo caminhões a partir de 2027.

A Europa mantém a liderança tecnológica e avançará a um CAGR medido de 4,49% até 2031. A ECE R123 estabelece um alto padrão para desempenho sem ofuscamento, empurrando todas as novas plataformas em direção a LEDs de matriz ou lasers. Os fabricantes de equipamentos originais premium alemães continuam a disseminar lâmpadas de alta resolução em modelos abaixo de EUR 40.000 (~USD 46.178,20), forçando as marcas de volume a adotar tecnologia semelhante ou arriscar a erosão de participação de mercado. Os custos de produção estão sendo comprimidos à medida que os fornecedores transferem a montagem para a Polônia, Hungria e Marrocos, onde os salários são mais baixos, mas a logística ainda favorece a entrega pontual às plantas da União Europeia.

A América do Norte está finalmente desbloqueando a demanda reprimida agora que a Administração Nacional de Segurança no Tráfego Rodoviário aprovou os faróis adaptativos. O crescimento de 4,78% de CAGR até 2031 pode parecer modesto, mas a base é pequena após décadas de proibição. As ativações remotas em veículos existentes, lideradas pela Tesla, provam que uma base de instalação latente já aguarda nas garagens. Os fornecedores estão localizando linhas de micro-LED no México para capitalizar os créditos de regras de origem do Acordo Estados Unidos-México-Canadá, ao mesmo tempo em que reduzem os prazos de envio. A América do Sul e o Oriente Médio seguem em conjunto; os aumentos de receita vêm de composições com predominância de SUVs onde os compradores aceitam prêmios de recursos, mas a falta de regulamentações rigorosas de iluminação ainda limita as implantações completas de matriz.

Cenário Competitivo

Koito, Valeo, Hella, Stanley Electric e Marelli encabeçam um campo moderadamente concentrado onde o nível superior assegura programas de longo prazo combinando lâmpadas com sensores e software. A aquisição da especialista em lidar Cepton pela Koito ilustra a tendência: ao possuir o hardware de percepção, a empresa pode oferecer uma única garantia cobrindo tanto a luz quanto a detecção de objetos. A Valeo respondeu fazendo parceria com a especialista em projeção a laser Appotronics para transformar os faróis em superfícies de comunicação que podem projetar avisos no asfalto. A Hella, agora sob a Forvia, está realocando linhas de montagem selecionadas para a Europa Oriental, reduzindo a pressão de custos enquanto mantém a engenharia na Alemanha para preservar os relacionamentos premium.

A Stanley Electric aprofundou seu portfólio por meio da aquisição da Iwasaki Electric, obtendo conhecimento em fósforo e ultravioleta que suporta novas lâmpadas de sanitização de cabine. A Marelli, recém-saída de um refinanciamento, apresentou um módulo traseiro OLED-TFT que combina animações de parada, curva e boas-vindas em um painel ultrafino, atraindo designers que desejam carroceria sem emendas. Os concorrentes chineses, como as joint ventures locais da ams OSRAM, oferecem placas de micro-LED a preços agressivos, aproveitando incentivos governamentais e a vasta demanda doméstica para superar os incumbentes nas rodadas de licitação. Para defender a participação, os fornecedores tradicionais destacam décadas de dados de campo e expertise em homologação global, garantindo aos fabricantes de automóveis uma certificação tranquila em todas as regiões. O resultado é uma inovação acelerada, mas também uma colaboração intensificada, à medida que os fabricantes de equipamentos originais pressionam por custos de desenvolvimento compartilhados em óptica, dissipadores de calor e cibersegurança.

Uma nova frente competitiva é o software. O licenciamento remoto permite que as marcas de automóveis vendam padrões de feixe dinâmicos ou shows de luz temáticos de feriados muito após a compra, e quem controla a plataforma de firmware obtém margem recorrente. Os fornecedores incorporam carregadores de inicialização seguros e chaves de criptografia dentro dos controladores de lâmpadas, tornando difícil trocar módulos sem software autorizado. Os reguladores agora auditam esses sistemas quanto à resiliência cibernética, portanto os players estabelecidos se apoiam em seu histórico para passar rapidamente pelos portões de conformidade. Os novos entrantes devem atender ao mesmo padrão, estendendo os orçamentos de engenharia e incentivando alianças com fornecedores de chipsets que já possuem bibliotecas de segurança robustas.

Líderes do Setor de Sistema de Iluminação Adaptativa Automotiva

Stanley Electric Co. Ltd.

Koito Manufacturing Co., Ltd.

Valeo SA

Hella GmbH & Co. KGaA

Marelli Automotive Lighting

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Opel estreou o Intelli-Lux HD na nova linha Astra, com mais de 50.000 pixels por farol para farol alto sem ofuscamento que se adapta automaticamente em milissegundos.

- Abril de 2025: A Valeo fez parceria com a Appotronics para comercializar faróis dianteiros com projeção de vídeo a laser que combinam sobreposições de entretenimento e segurança.

- Abril de 2025: A Marelli revelou a primeira lâmpada traseira de pixel OLED-TFT e um módulo de projeção no solo de campo próximo no Auto Shanghai, ampliando os limites de design para assinaturas de marca.

Escopo do Relatório Global do Mercado de Sistema de Iluminação Adaptativa Automotiva

O mercado de iluminação automotiva é analisado por tipo de veículo, aplicação, tipo de componente, tecnologia, canal de vendas, funcionalidade e geografia. Por tipo de veículo, o mercado é segmentado em veículos de passeio, veículos comerciais leves e veículos comerciais médios e pesados. Por aplicação, o mercado é segmentado em iluminação exterior e iluminação interior. Por tipo de componente, o mercado é segmentado em controladores, sensores/câmeras, conjuntos de lâmpadas, atuadores e outros. Por tecnologia, o mercado é segmentado em LED, Xenon / HID, halogênio e iluminação a laser. Por canal de vendas, o mercado é segmentado em OEM e pós-venda. Por funcionalidade, o mercado é segmentado em farol alto automático, luzes de dobramento dinâmico, luzes de curva e sistema de iluminação dianteira adaptativa. Por geografia, o mercado é segmentado em América do Norte (Estados Unidos, Canadá e Restante da América do Norte), América do Sul (Brasil, Argentina e Restante da América do Sul), Europa (Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa), Ásia-Pacífico (China, Índia, Japão, Coreia do Sul e Restante da Ásia-Pacífico) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, África do Sul, Turquia e Restante do Oriente Médio e África).

As previsões de mercado são fornecidas em termos de valor (USD) e volume (Unidades).

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Iluminação Exterior |

| Iluminação Interior |

| Controladores |

| Sensores / Câmeras |

| Conjuntos de Lâmpadas |

| Atuadores |

| Outros |

| LED |

| Xenon / HID |

| Halogênio |

| Iluminação a Laser |

| OEM |

| Pós-Venda |

| Farol Alto Automático |

| Luz de Dobramento Dinâmico |

| Luzes de Curva |

| Sistema de Iluminação Dianteira Adaptativa |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Aplicação | Iluminação Exterior | |

| Iluminação Interior | ||

| Por Tipo de Componente | Controladores | |

| Sensores / Câmeras | ||

| Conjuntos de Lâmpadas | ||

| Atuadores | ||

| Outros | ||

| Por Tecnologia | LED | |

| Xenon / HID | ||

| Halogênio | ||

| Iluminação a Laser | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Funcionalidade | Farol Alto Automático | |

| Luz de Dobramento Dinâmico | ||

| Luzes de Curva | ||

| Sistema de Iluminação Dianteira Adaptativa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o gasto global em faróis adaptativos até 2031?

O tamanho do mercado de iluminação adaptativa automotiva deve atingir aproximadamente USD 36,56 bilhões até 2031.

Qual classe de veículo está adotando a tecnologia mais rapidamente?

Os caminhões comerciais médios e pesados lideram com um CAGR previsto de 9,62% à medida que os mandatos de segurança se intensificam.

Por que os faróis de micro-LED estão substituindo os lasers?

As matrizes de micro-LED dissipam o calor em uma superfície maior, atendem às regras sem ofuscamento e oferecem resolução mais fina sem hardware de resfriamento pesado.

O que mantém o crescimento do mercado de pós-venda abaixo dos níveis OEM?

A profunda integração das lâmpadas com os módulos de controle de carroceria torna as adaptações seguras para a garantia difíceis, limitando o mercado de pós-venda a substituições mais simples de lâmpadas.

Qual região domina atualmente as vendas?

A Ásia-Pacífico detém a maior participação, impulsionada pela aprovação regulatória antecipada da China para funções de projeção na estrada e pela alta penetração de veículos de nova energia.

Página atualizada pela última vez em: