Tamanho e Participação do Mercado de Faróis de Neblina Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Faróis de Neblina Automotivos por Mordor Intelligence

O tamanho do mercado de faróis de neblina automotivos foi de USD 1,12 bilhão em 2025 e a previsão é de que alcance USD 1,28 bilhão até 2030, expandindo-se a um CAGR de 2,65%. O crescimento em ritmo moderado reflete a transição para iluminação energeticamente eficiente, o aumento dos mandatos de instalação e a integração com sistemas avançados de assistência ao condutor. As lâmpadas de neblina LED já detêm clara dominância, enquanto softwares de feixe adaptativo e tecnologias de fusão de sensores moldam a diferenciação de produtos. A localização da cadeia de suprimentos na Ásia-Pacífico está fortalecendo a competitividade de custos, e a iluminação definida por software está transformando os faróis de neblina em ativos de segurança atualizáveis. A intensidade competitiva agora se concentra no controle do conhecimento em gestão térmica, portfólios de patentes para matrizes de LED pixeladas e na capacidade de atender à conformidade em múltiplas jurisdições.

Principais Conclusões do Relatório

- Por tipo de luz, os LEDs capturaram uma participação de 51,96% no mercado de faróis de neblina automotivos em 2024 e estão projetados para crescer a um CAGR de 3,63% durante o período de previsão (2025-2030).

- Por tipo de veículo, os automóveis de passeio lideraram com uma participação de 59,81% no mercado de faróis de neblina automotivos em 2024 e devem registrar o CAGR mais rápido de 9,24% durante o período de previsão (2025-2030).

- Por aplicação, os faróis de neblina dianteiros detêm uma participação de 70,59% no mercado de faróis de neblina automotivos em 2024 e devem avançar a um CAGR de 3,82% durante o período de previsão (2025-2030).

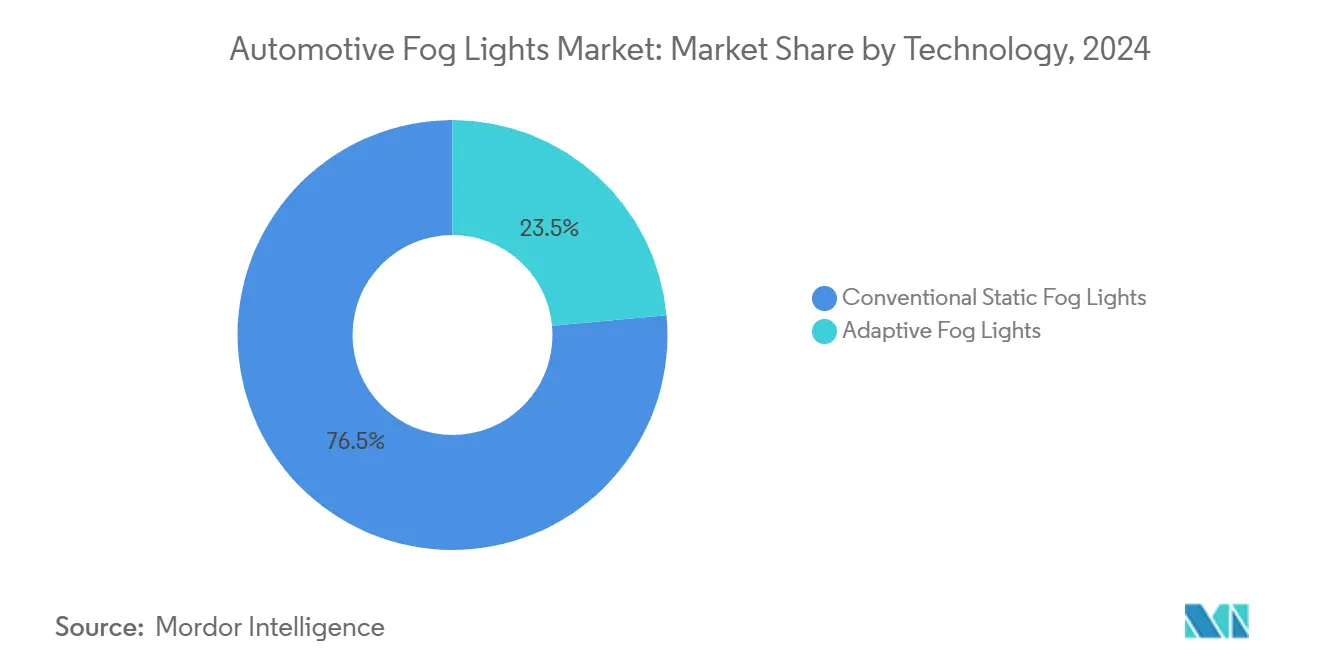

- Por tecnologia, os sistemas estáticos convencionais retiveram uma participação de 76,47% no mercado de faróis de neblina automotivos em 2024; os sistemas adaptativos estão projetados para registrar um CAGR de 3,92% durante o período de previsão (2025-2030).

- Por canal de distribuição, os OEMs comandaram uma participação de 54,91% no mercado de faróis de neblina automotivos em 2024, enquanto o mercado de pós-venda cresce a um CAGR de 3,06% durante o período de previsão (2025-2030).

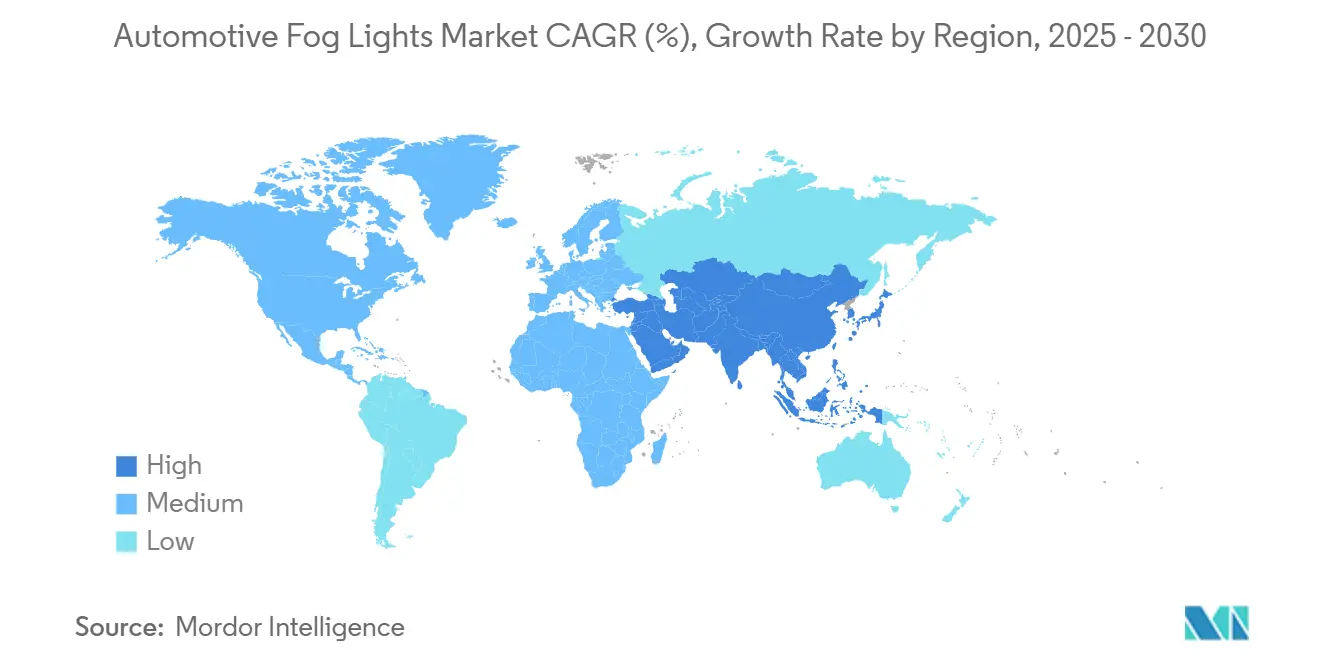

- Por geografia, a Ásia-Pacífico capturou uma participação de 37,25% no mercado de faróis de neblina automotivos em 2024 e está prevista para ser a região de crescimento mais rápido, com um CAGR de 2,75% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Faróis de Neblina Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração de Sensores ADAS | +1.1% | Global, Liderado pela América do Norte e Europa | Médio Prazo (2-4 Anos) |

| Transição para Lâmpadas LED | +0.9% | Global, Acelerado na Ásia-Pacífico | Curto Prazo (≤ 2 Anos) |

| Regulamentações de Segurança Rigorosas | +0.8% | Mercados Emergentes, Foco na Índia e China | Médio Prazo (2-4 Anos) |

| Software de Feixe Adaptativo via OTA | +0.7% | Segmentos Premium da América do Norte e Europa | Longo Prazo (≥ 4 Anos) |

| Demanda por Iluminação de Baixa Tensão | +0.5% | Centros Urbanos Globais, UE Liderando | Curto Prazo (≤ 2 Anos) |

| Crescimento da Produção de Veículos de Passeio | +0.4% | Ásia-Pacífico, América do Sul | Médio Prazo (2-4 Anos) |

| Fonte: Mordor Intelligence | |||

Integração de Faróis de Neblina com Alojamentos de Sensores ADAS

Os fabricantes atualmente incorporam LiDAR, radar e câmeras dentro dos conjuntos de faróis de neblina para criar unidades de segurança multiuso[1]"Koito Showcases LiDAR-Integrated Lighting," MarkLines, marklines.com. A fusão de sensores permite que os padrões de feixe se ajustem em tempo real, mantendo a visibilidade em neblina, chuva e neve. A matriz de micro-LED de 16.000 pixels da Infineon demonstrou como a abordagem melhora a detecção de objetos em baixas velocidades. A arquitetura oferece liberdade de estilo porque os sensores ficam ocultos dentro dos invólucros de iluminação existentes. Os obstáculos de custo e gestão térmica persistem, mas os fornecedores de primeiro nível esperam a adoção em plataformas nas linhas de modelos de 2026.

Transição para Lâmpadas de Neblina LED para Eficiência Energética

As lâmpadas de neblina LED consomem cerca de 75% menos energia do que as unidades de halogênio, ampliando a autonomia de veículos elétricos e reduzindo as emissões de CO₂. A série NIGHT BREAKER SMART 2024 da ams OSRAM combina controle térmico inteligente com brilho adaptativo. Os preços dos componentes caíram cerca de 20% em 2024 à medida que as linhas de embalagem de back-end chinesas aumentaram a produção, reduzindo a diferença de preço premium. As normas da UE e da Califórnia que eliminam gradualmente o halogênio até 2027 aceleram a conversão pelos OEMs. A temperatura de cor personalizável e os padrões programáveis aumentam ainda mais a demanda entre as marcas orientadas ao design.

Regulamentações de Segurança Rigorosas que Exigem Faróis de Neblina Dianteiros/Traseiros

Os reguladores da Índia e da China introduziram novas normas fotométricas e de cor que entram em vigor em 2024-2025, impulsionando a demanda global. A emenda da NHTSA ao FMVSS 108 em 2022 abriu caminho para feixes de condução adaptativos nos Estados Unidos[2]"NHTSA Updates FMVSS 108," InterRegs, interregs.com. As atualizações da norma GB 4785 da China exigem melhor desempenho fotométrico dos faróis de neblina e introduzem restrições de temperatura de cor que favorecem a tecnologia LED em detrimento dos sistemas de halogênio tradicionais. Tais mandatos recompensam os fornecedores com plataformas globais certificadas e criam oportunidades iniciais no mercado de pós-venda para kits de retrofit conformes.

Software de Feixe Adaptativo Atualizável via OTA

A iluminação definida por software torna os faróis de neblina atualizáveis ao longo do ciclo de vida do veículo. A introdução pela Tesla da funcionalidade de faróis adaptativos por meio de atualizações via OTA em 2024 demonstra o potencial de melhorias de iluminação orientadas por software que podem ser implementadas em frotas de veículos existentes. A Valeo e a ams OSRAM estão desenvolvendo ecossistemas de drivers RGB compatíveis com redes veiculares abertas, permitindo a comunicação de riscos por meio de feixes codificados por cores. As matrizes de LED pixeladas adicionam granularidade, mas permanecem custosas para os segmentos de massa até 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial | -0.7% | Global, Mais Agudo em Mercados Sensíveis ao Preço | Curto Prazo (≤ 2 Anos) |

| Volatilidade dos Preços de Matérias-Primas | -0.5% | Centros de Fabricação Globais | Médio Prazo (2-4 Anos) |

| Problemas Térmicos | -0.4% | Segmentos de Veículos Premium Globalmente | Longo Prazo (≥ 4 Anos) |

| Proibições Regionais de Temperatura de Cor | -0.3% | Europa, Mercados Asiáticos Selecionados | Médio Prazo (2-4 Anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Faróis de Neblina LED/Adaptativos

O alto custo dos faróis de neblina LED e adaptativos continua sendo uma barreira importante à adoção, especialmente em mercados sensíveis ao custo e nos segmentos de veículos comerciais. As lâmpadas de neblina LED são tipicamente 3 a 4 vezes mais caras do que as unidades de halogênio, enquanto os sistemas adaptativos podem custar até 10 vezes mais devido à integração de sensores. O aumento das tarifas e dos custos de mão de obra em 2024 pressionou ainda mais os fabricantes, especialmente os menores que carecem de escala. Equipamentos especializados e requisitos de controle de qualidade também aumentam a complexidade da produção. No entanto, melhorias contínuas na eficiência de fabricação devem aproximar os custos dos faróis de neblina LED dos níveis de halogênio até 2027-2028.

Volatilidade dos Preços de Matérias-Primas para Lentes e Alojamentos

Os preços voláteis de materiais-chave como alumínio, policarbonato e elementos de terras raras estão criando desafios de custo e cadeia de suprimentos para os fabricantes de faróis de neblina. Os preços do alumínio dispararam em 2024, enquanto o policarbonato enfrenta pressão regulatória devido a preocupações ambientais, levando as empresas a alternativas mais caras. A forte dependência da China para elementos de terras raras adiciona risco geopolítico, podendo interromper o fornecimento de fósforos para LED. O aumento dos custos de frete da Ásia agrava ainda mais esses problemas, especialmente para fabricantes menores com flexibilidade limitada de estoque. Como resultado, o mercado pode ver maior consolidação favorecendo os grandes players com maior resiliência na cadeia de suprimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Luz: A Tecnologia LED Impulsiona a Evolução do Mercado

As lâmpadas de neblina LED capturaram uma participação de 51,96% no mercado de faróis de neblina automotivos em 2024 e estão avançando a um CAGR de 3,63% durante o período de previsão (2025-2030). Sua dominância decorre de maior vida útil, menor consumo de energia e alinhamento estreito com as metas de eficiência de veículos elétricos. As soluções de halogênio ainda atendem aos motoristas com orçamento limitado no mercado de reposição, mas a adoção pelos OEMs está diminuindo à medida que a pressão regulatória favorece o menor consumo de energia. Os sistemas de Xenônio/HID agora ocupam um nicho em encolhimento em acabamentos premium legados, limitados pela complexidade e custo do reator. Os ciclos de substituição também estão se alongando, pois muitos LEDs mais novos duram toda a vida útil do veículo.

Os faróis de neblina a laser, defendidos pelos protótipos da BMW, produzem feixes altamente focados, mas continuam a enfrentar restrições de dissipação de calor. Os fornecedores de primeiro nível estão patenteando módulos híbridos de LED-laser que combinam intensidade com menor carga térmica, lançando as bases para matrizes adaptativas de próxima geração. Avanços térmicos e reduções no custo dos componentes poderiam desbloquear uma adoção mais ampla após 2028, especialmente em carros de alto desempenho. Em paralelo, startups estão experimentando dissipadores de calor de grafeno para reduzir os pacotes de laser abaixo dos limites de tamanho atuais. Se bem-sucedidos, os lasers poderiam redefinir o design de iluminação de neblina premium no próximo ciclo de produtos.

Por Tipo de Veículo: Segmentos Comerciais Aceleram a Adoção

O segmento de automóveis de passeio liderou com uma participação de 59,81% no mercado de faróis de neblina automotivos em 2024 e está projetado para registrar o CAGR mais alto de 9,24% durante o período de previsão (2025-2030), beneficiando-se da penetração constante de LED em modelos compactos e de médio porte. Os LEDs duráveis reduzem os intervalos de manutenção e o tempo de inatividade, uma proposta atraente para serviços de entrega que operam em condições climáticas urbanas adversas. As arquiteturas de baixa tensão em vans elétricas amplificam ainda mais os benefícios de eficiência, tornando os faróis de neblina LED padrão em muitas licitações de aquisição de frotas de 2025. Os incentivos regulatórios para melhorias de segurança aumentam a demanda ao vincular descontos de seguro à instalação de iluminação moderna.

Nos automóveis de passeio, as funções adaptativas antes limitadas às linhas de luxo estão agora se expandindo para os segmentos de volume à medida que os preços dos controladores caem. Estudos de seguradoras que vinculam a iluminação de neblina moderna a menores taxas de colisão reforçam a disposição dos consumidores em pagar por melhorias. Os programas de subsídios governamentais para conteúdo de segurança avançado na China e na Índia também direcionam o volume para unidades LED e adaptativas. Consequentemente, espera-se que a diferença de participação no mercado de faróis de neblina automotivos entre as classes de passeio e comercial seja reduzida até 2030. O crescimento do comércio eletrônico atua como um vento favorável, mantendo os volumes de unidades robustos em ambas as categorias.

Por Aplicação: Dominância dos Faróis Dianteiros com Inovação Adaptativa

Os faróis de neblina dianteiros representaram uma participação de 70,59% no mercado de faróis de neblina automotivos em 2024 e permanecem o principal contribuinte para o tamanho geral do mercado de faróis de neblina automotivos. Seu papel central de segurança durante chuvas fortes e neblina consolida a instalação pelos OEMs, ao mesmo tempo em que registra um CAGR saudável de 3,82% durante o período de previsão (2025-2030). Os faróis de neblina traseiros mantêm importância nas regulamentações da UE e da China, mas o crescimento é mais lento porque as lâmpadas traseiras são componentes de função única. Mesmo assim, os módulos de LED traseiros com equilíbrio de cor estão ganhando preferência por melhor visibilidade sem ofuscamento. As marcas premium começaram a integrar as funções de neblina traseira em barras de luz contínuas, aumentando o valor de design.

Os sistemas de faróis de neblina dianteiros adaptativos dependem de LEDs matriciais e múltiplos sensores para direcionar o corte do feixe com precisão cirúrgica. A iluminação de asa traseira da Forvia Hella para a LYNK & CO em 2024 provou que os conceitos adaptativos podem se expandir além da parte dianteira para aplicações laterais e traseiras. O Regulamento UNECE R149 agora fornece um caminho claro de certificação, acelerando os planos de lançamento global para as linhas de modelos de 2026. O firmware via OTA mantém essas lâmpadas atualizadas, permitindo que novos padrões de feixe ou modos climáticos sejam baixados após a venda. Essa flexibilidade orientada por software fortalece a perspectiva de receita de longo prazo para OEMs e fornecedores.

Por Tecnologia: Sistemas Convencionais Enfrentam Disrupção Adaptativa

Os faróis de neblina estáticos convencionais ainda capturam uma participação de 76,47% no mercado de faróis de neblina automotivos em 2024, devido aos baixos custos de ferramental e à ampla familiaridade regulatória. Sua circuitaria simples é adequada para modelos de entrada e alguns veículos de mercados emergentes com alta sensibilidade ao preço. No entanto, os sistemas adaptativos chamam atenção ao crescer a um CAGR de 3,92% durante o período de previsão (2025-2030), refletindo as ambições dos OEMs por iluminação mais inteligente e orientada por dados. Os motoristas apreciam como as matrizes de LED reduzem o ofuscamento para o tráfego em sentido contrário enquanto ampliam o campo iluminado nas curvas. As seguradoras estão começando a reconhecer as lâmpadas adaptativas na pontuação de risco, o que poderia acelerar a adoção.

A joint venture de 2025 da Stanley Electric e da Mitsubishi Electric Mobility visa trazer módulos adaptativos controlados por pixel abaixo dos limites de custo tradicionais. O tamanho do mercado de faróis de neblina automotivos alocado à tecnologia adaptativa está projetado para dobrar sua fatia até 2030 à medida que as economias de escala se consolidam. Os caminhos de atualização de software criam novas receitas no mercado de pós-venda, permitindo que os proprietários desbloqueiem padrões de feixe premium posteriormente. Os reguladores também estão elaborando métricas de controle de ofuscamento para esses designs adaptativos. Coletivamente, essas mudanças sugerem um ponto de inflexão em que as lâmpadas estáticas não dominarão mais o mix de valor.

Por Canal de Distribuição: Liderança dos OEMs com Inovação no Mercado de Pós-Venda

Os canais OEM capturaram uma participação de 54,91% no mercado de faróis de neblina automotivos em 2024, porque as montadoras agrupam os faróis de neblina com estilo coeso, integração elétrica e serviços de homologação global. A validação interna garante que as lâmpadas atendam aos padrões fotométricos em todas as regiões, um fator crítico para plataformas mundiais. Enquanto isso, o mercado de pós-venda registra um sólido CAGR de 3,06% durante o período de previsão (2025-2030), pois os kits de retrofit LED permitem que veículos mais antigos obtenham desempenho moderno. A demanda por reposição aumenta após estações de clima severo, quando os motoristas percebem os benefícios de melhor visibilidade. Os varejistas agora oferecem chicotes específicos para cada veículo que simplificam a instalação pelo próprio usuário, reduzindo o tempo de mão de obra.

Empresas especializadas fornecem lâmpadas de neblina RGB controladas por Bluetooth, projetores tricolores e módulos de spot inspirados em laser que atendem aos entusiastas. Os programas de certificação de componentes da Europa concedem status legal para muitas melhorias, legitimando os canais de venda e reduzindo o risco regulatório. Tutoriais online e simuladores de padrão de feixe em tempo real aumentam ainda mais a confiança do consumidor na autoinstalação. À medida que mais frotas adotam kits de retrofit LED para atingir metas de sustentabilidade, espera-se que a diferença de participação no mercado de faróis de neblina automotivos entre OEM e pós-venda se reduza. Os fornecedores capazes de ciclos rápidos de atualização de produtos aproveitarão esse crescimento incremental.

Análise Geográfica

A Ásia-Pacífico reteve uma participação de 37,25% em 2024 e lidera o crescimento com um CAGR de 2,75%. O ecossistema de componentes de iluminação da China impulsiona economias de escala, enquanto o novo mandato de faróis de neblina traseiros da Índia adiciona volumes de OEM e retrofit. Os fornecedores locais se beneficiam da proximidade com as montadoras, reduzindo os custos logísticos e permitindo ciclos de design conjunto. Países como Tailândia e Indonésia apostam em parques de fornecedores que agrupam fundição sob pressão, embalagem de LED e linhas de montagem final, consolidando a dominância regional.

O mercado europeu permanece tecnologicamente influente com rigorosas normas UNECE e política de sustentabilidade. Projetos piloto de economia circular, incluindo as lâmpadas dianteiras LED remanufaturadas da Stellantis-Valeo, reduzem o CO₂ em 70% e abrem fluxos de receita secundários. As diretivas da UE sobre a eliminação gradual do halogênio até 2027 estimulam a adoção de LED tanto no OEM quanto no pós-venda. A fragilidade econômica modera a expansão de unidades, mas o alto valor por unidade sustenta a receita regional.

A América do Norte registra ganhos constantes com base nas revisões do FMVSS 108 que legalizaram os feixes de condução adaptativos. O apetite dos consumidores por melhorias LED impulsiona um robusto mercado de pós-venda, e a eletrificação de frotas comerciais amplifica a demanda por iluminação de baixa tensão. O crescente papel do México como polo de fabricação próximo auxilia a resiliência do fornecimento. A América Latina e o Oriente Médio & África partem de bases menores, mas ganham velocidade à medida que as regras de segurança se tornam mais rígidas e a produção de veículos aumenta no Brasil, na Turquia e na África do Sul.

Cenário Competitivo

O mercado de faróis de neblina automotivos apresenta concentração moderada, criando oportunidades tanto para fornecedores estabelecidos quanto para especialistas em tecnologia emergente para capturar crescimento por meio de inovação e posicionamento estratégico. A Koito lidera ao aproveitar a adoção antecipada de faróis de neblina prontos para sensores e laços profundos com OEMs. A Valeo segue com forte propriedade intelectual em feixe adaptativo e presença global. A Forvia Hella se destaca em plataformas modulares de LED matricial. Essas empresas investem recursos em equipes de software, refletindo a transição para ecossistemas de iluminação digital.

Acordos estratégicos remodelaram o cenário em 2024-2025. A Lumileds desinvestiu sua divisão de lâmpadas e acessórios para a First Brands Group por USD 238 milhões em agosto de 2024, aguçando o foco em chips LED e fósforos. A Stanley Electric e a Mitsubishi Electric Mobility formaram uma joint venture voltada para módulos adaptativos de próxima geração, reunindo competências em optoeletrônica e software de controle. Startups especializadas em materiais térmicos e firmware via OTA estabelecem parcerias com fornecedores de primeiro nível, proporcionando inovação ágil.

Os eixos competitivos agora dependem da profundidade de patentes em matrizes de LED pixeladas, da capacidade de passar por auditorias de COP (Conformidade de Produção) em múltiplos locais, um requisito crescente à medida que os OEMs exigem qualidade consistente em toda a pegada de fabricação global. As capacidades internas de simulação térmica estão se tornando críticas para otimizar o desempenho e a longevidade do LED, especialmente sob condições ambientais variadas. Os fornecedores de médio porte buscam diferenciação por meio de linhas de retrofit rápidas para o mercado e credenciais de economia circular. As barreiras de entrada no mercado aumentam à medida que os testes de conformidade se expandem para métricas de controle de ofuscamento e padrões de cibersegurança para iluminação definida por software.

Líderes do Setor de Faróis de Neblina Automotivos

Koito Manufacturing Co., Ltd.

Valeo SA

Forvia Hella

Magneti Marelli S.p.A.

Stanley Electric Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Mahindra apresentou o SUV XUV 3XO com faróis de neblina dianteiros LED, teto panorâmico e rodas de 17 polegadas.

- Março de 2025: A Maruti Suzuki revelou seu EV eVitara com DRL de LED matricial e faróis de neblina LED.

- Fevereiro de 2025: A ams OSRAM lançou a fonte LED LR6 para lâmpadas de sinalização slim, adequada para faróis de neblina traseiros.

- Outubro de 2024: A Hyundai revelou o facelift do i30 2025 com faróis de neblina atualizados e design de para-choque renovado.

Escopo do Relatório Global do Mercado de Faróis de Neblina Automotivos

| Halogênio |

| LED |

| Xenônio/HID |

| Laser |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Faróis de Neblina Dianteiros |

| Faróis de Neblina Traseiros |

| Faróis de Neblina Estáticos Convencionais |

| Faróis de Neblina Adaptativos |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Luz | Halogênio | |

| LED | ||

| Xenônio/HID | ||

| Laser | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Aplicação | Faróis de Neblina Dianteiros | |

| Faróis de Neblina Traseiros | ||

| Por Tecnologia | Faróis de Neblina Estáticos Convencionais | |

| Faróis de Neblina Adaptativos | ||

| Por Canal de Distribuição | OEM | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de faróis de neblina automotivos em 2025?

O tamanho do mercado de faróis de neblina automotivos atingiu USD 1,12 bilhão em 2025.

Com que velocidade o mercado deve crescer?

Está projetado para se expandir a um CAGR de 2,65% entre 2025 e 2030.

Qual tipo de luz lidera a demanda global?

As lâmpadas de neblina LED dominam com uma participação de 51,96%.

Qual classe de veículo está crescendo mais rapidamente?

Os Automóveis de Passeio registram o CAGR mais rápido de 9,24% até 2030.

Por que os faróis de neblina adaptativos estão ganhando força?

Eles se alinham com a integração ADAS, oferecem controle de feixe e podem receber atualizações via OTA.

Qual região contribui com a maior receita?

A Ásia-Pacífico detém a maior participação regional de 37,25% em 2024.

Página atualizada pela última vez em: