Tamanho e Participação do Mercado de Iluminação de Perímetro Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 38.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.41% CAGR |

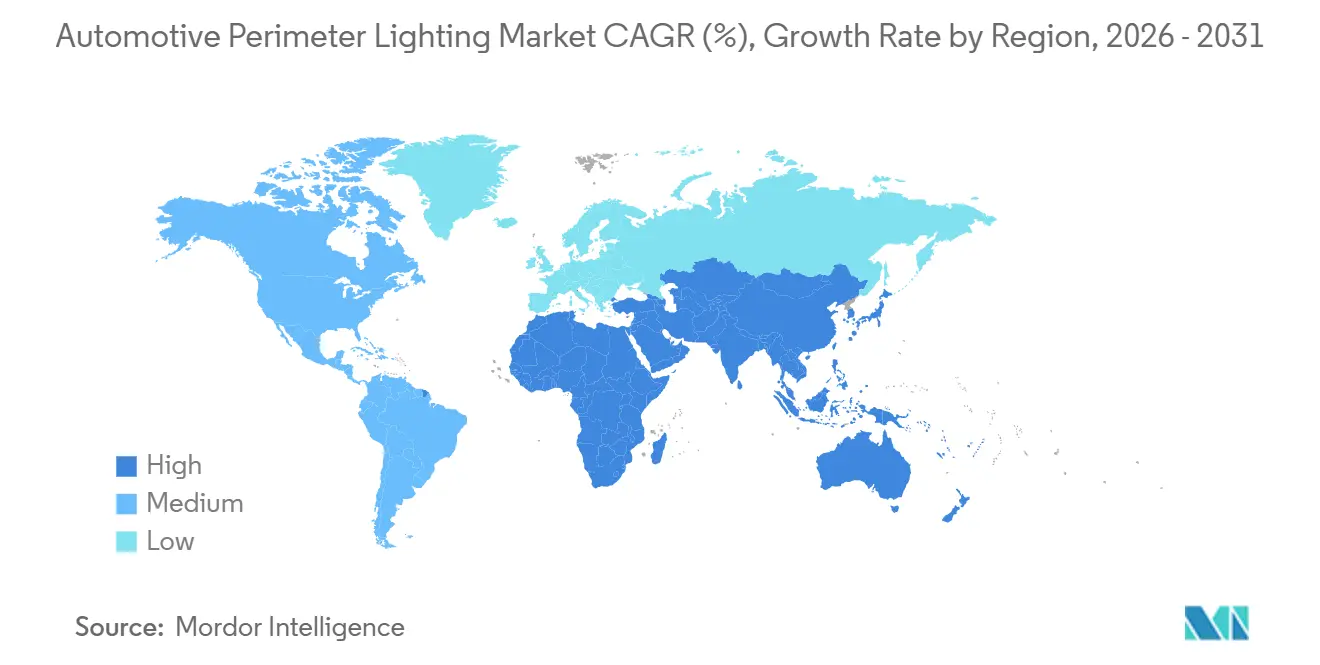

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação de Perímetro Automotivo por Mordor Intelligence

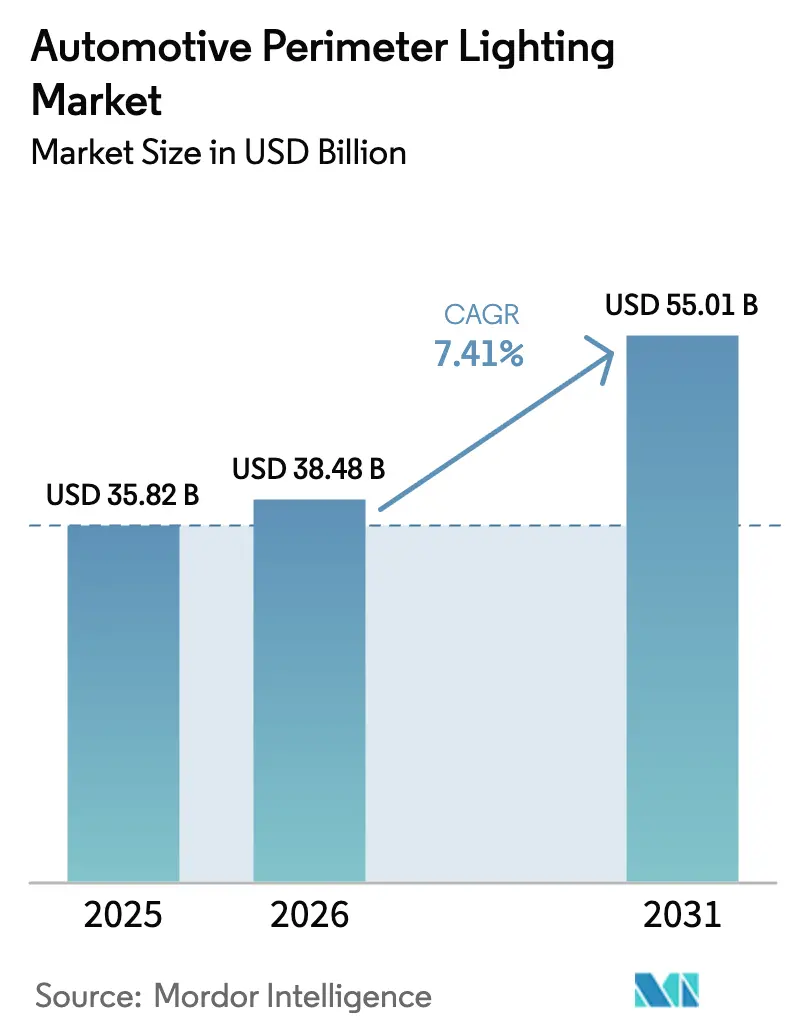

O tamanho do mercado de iluminação de perímetro automotivo foi avaliado em USD 35,82 bilhões em 2025 e estima-se que cresça de USD 38,48 bilhões em 2026 para atingir USD 55,01 bilhões até 2031, a um CAGR de 7,41% durante o período de previsão (2026-2031). À medida que a eletrificação avança e as regulamentações globais de iluminação se tornam mais rigorosas, a iluminação está evoluindo de um mero recurso de segurança para uma ferramenta de comunicação dinâmica. Os fornecedores de Nível 1 estão aprimorando os faróis com matrizes de LED adaptativas que possuem capacidades de comunicação óptica. Esses avanços permitem que os faróis projetem símbolos de aviso na estrada e se sincronizem com sistemas avançados de assistência ao condutor. Enquanto isso, à medida que as plataformas de veículos elétricos a bateria impõem limites rigorosos de energia, há uma demanda crescente por soluções de baixo consumo, como OLEDs, fibras ópticas e micro-LEDs. Nos últimos anos, a região Ásia-Pacífico manteve uma posição dominante na geração de receita global. No entanto, olhando para o futuro, o Oriente Médio e a África estão prontos para emergir como as regiões de crescimento mais rápido, impulsionados pela integração de iluminação V2X pelo Conselho de Cooperação do Golfo em seus novos corredores de transporte inteligente.

Principais Conclusões do Relatório

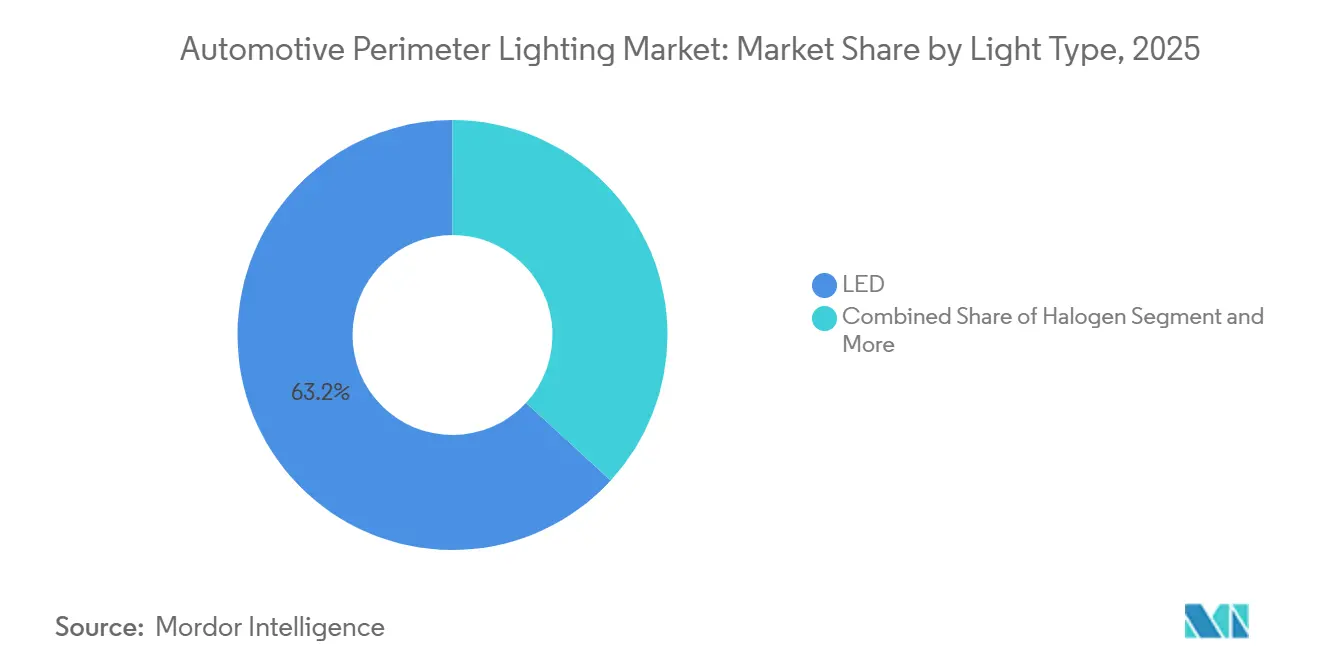

- Por tipo de luz, o LED representou 63,17% da participação do mercado de iluminação de perímetro automotivo em 2025 e está projetado para expandir a um CAGR de 7,43% até 2031.

- Por material, os plásticos representaram 57,71% da participação do mercado de iluminação de perímetro automotivo em 2025, mas os substratos de fibra e compósitos estão avançando a um CAGR de 7,51% até 2031.

- Por aplicação, a iluminação de perímetro exterior deteve 73,37% da participação do mercado de iluminação de perímetro automotivo em 2025, enquanto a iluminação de perímetro interior está crescendo mais rapidamente a um CAGR de 7,55% até 2031.

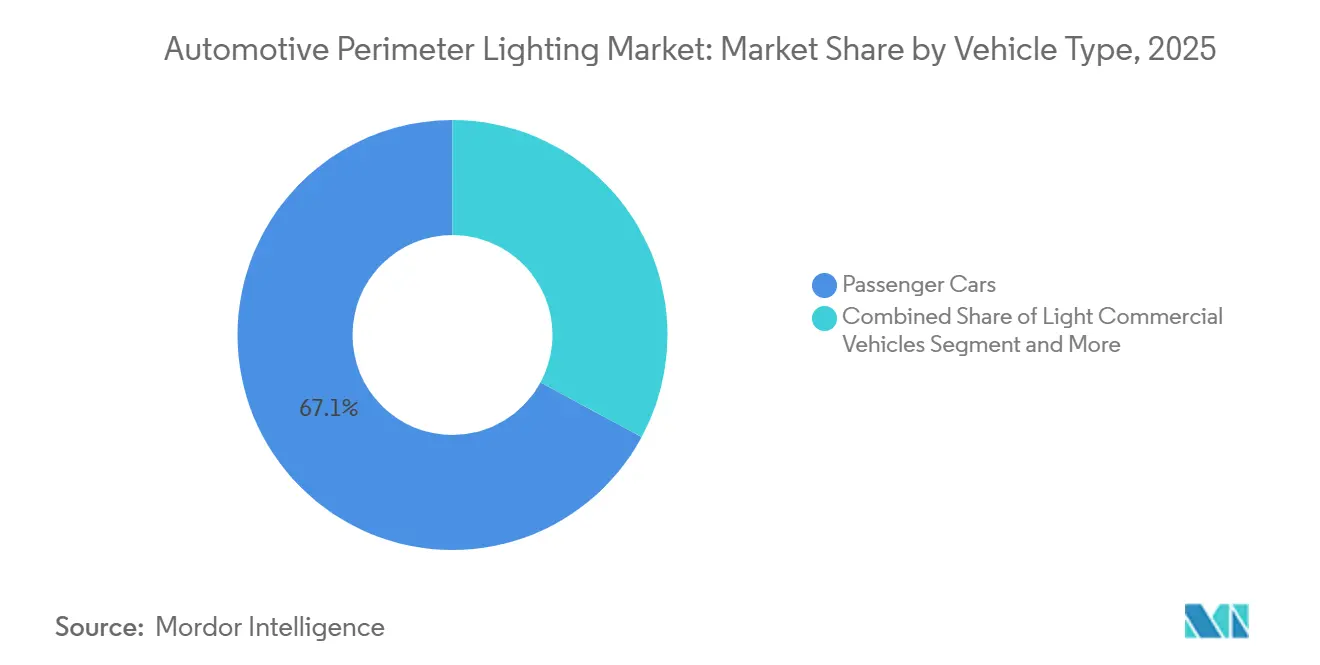

- Por tipo de veículo, os carros de passeio entregaram 67,14% da participação do mercado de iluminação de perímetro automotivo em 2025, e os veículos comerciais leves têm previsão de registrar um CAGR de 7,44% até 2031.

- Por canal de vendas, os programas OEM representaram 77,81% da participação do mercado de iluminação de perímetro automotivo em 2025, mas as atualizações do mercado de pós-venda estão crescendo a um CAGR de 7,48% até 2031.

- Por geografia, a Ásia-Pacífico liderou com uma participação de 43,26% no mercado de iluminação de perímetro automotivo em 2025, embora o Oriente Médio e a África tenham registrado o maior CAGR regional de 7,47% ao longo do período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Iluminação de Perímetro Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Penetração de LED para Iluminação com Eficiência Energética | +1.5% | Global, liderado pela escala de fabricação da Ásia-Pacífico e pela demanda de retrofit da América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos Regulatórios para Iluminação Rodoviária com Segurança Aprimorada | +1.3% | Global, com aplicação antecipada na UE (UN ECE R48/R149) e na China (normas GB) | Médio prazo (2-4 anos) |

| Adoção de Veículos Elétricos Impulsionando a Demanda por Iluminação de Perímetro de Baixo Consumo | +1.2% | Núcleo da Ásia-Pacífico (China, Coreia do Sul), com expansão para a UE e América do Norte | Médio prazo (2-4 anos) |

| Mudança dos OEMs para Arquiteturas de Módulo Frontal Modular | +1.1% | Global, com estratégias de compartilhamento de plataforma na UE e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformas de Iluminação Definidas por Software / Comunicativas V2X | +1.0% | Adoção antecipada na UE e na China; atraso regulatório na América do Norte | Longo prazo (≥ 4 anos) |

| Cultura de Personalização no Mercado de Pós-Venda | +0.8% | América do Norte e Europa, com tração de nicho em segmentos de luxo do Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Penetração de LED para Iluminação com Eficiência Energética

Os pacotes de LED, operando em temperaturas de junção abaixo de um determinado limite, alcançam um desempenho impressionante com alta eficiência. Essa eficiência reduz significativamente o consumo de energia em comparação com as luzes de halogênio, liberando capacidade da bateria para os controles de climatização da cabine, conforme destacado nas recentes divulgações de engenharia da Tesla [1]"Divulgações de Consumo de Energia do Veículo 2025," Tesla Inc., tesla.com . Recentemente, um marco significativo foi alcançado quando as fábricas chinesas reduziram os preços dos módulos de LED a um nível altamente competitivo, eliminando a vantagem econômica que há muito protegia as lâmpadas de halogênio. O mercado europeu de retrofit ganhou impulso após os endossos regulatórios de substituições de LED homologadas para uso em vias públicas, criando oportunidades substanciais em toda a extensa base de veículos da região. Apesar desses avanços, os chips controladores de LED continuaram a enfrentar longos prazos de entrega, refletindo os desafios contínuos no fornecimento de semicondutores.

Mandatos Regulatórios para Iluminação Rodoviária com Segurança Aprimorada

As emendas ao Regulamento 48 das Nações Unidas agora obrigam os novos carros de passeio europeus a equipar feixes de condução adaptativos a partir de 2025, enquanto a norma chinesa GB 25991-2024 adiciona controle automático de farol alto para veículos acima de 1.800 kg. Os fabricantes de automóveis substituíram os halogênios estáticos por matrizes de LED que eliminam zonas de ofuscamento, e a Administração Nacional de Segurança no Tráfego Rodoviário dos EUA finalmente legalizou a tecnologia de feixe adaptativo em 2024, liberando a demanda reprimida entre os OEMs norte-americanos [2]"Regra Final FMVSS 108," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov . Calendários de implementação divergentes dividem as plataformas globais em regiões de instalação obrigatória e regiões de pacote opcional, elevando os custos por unidade e fragmentando as cadeias de fornecimento. O novo protocolo de medição de ofuscamento do Japão também forçou a recalibração da intensidade do feixe em 2025, atrasando vários lançamentos de modelos em um a dois trimestres.

Adoção de Veículos Elétricos Impulsionando a Demanda por Iluminação de Baixo Consumo

Para aumentar a autonomia do veículo, a plataforma Ultium da General Motors limita as cargas de iluminação exterior a uma potência mínima em watts. Essa medida levou os OEMs a adotar lanternas traseiras OLED e guias de fibra óptica, reduzindo significativamente a massa dos componentes e diminuindo o tempo de montagem por veículo [3]"Relatório de Sustentabilidade da Plataforma Ultium 2025," General Motors, gm.com . No início de 2026, a Hyundai Mobis anunciou que suas tiras OLED de terceira geração alcançam alta luminosidade em uma tensão muito baixa, permitindo integração perfeita com os sistemas elétricos padrão dos veículos. Os operadores de frotas de veículos comerciais leves preferem módulos de LED padronizados para manutenção simples em diversas marcas. Enquanto isso, as plataformas de propulsão de 800 volts agora exigem isolamento adicional e blindagem CEM, aumentando ligeiramente o custo dos materiais.

Plataformas de Iluminação Definidas por Software / Comunicativas V2X

A SAE J3216, publicada em 2024, define protocolos ópticos que permitem aos faróis transmitir a intenção do veículo por meio de padrões de luz modulados. A Koito apresentou um farol de matriz de LED em janeiro de 2026, capaz de projetar símbolos de seta de curva a 10 m à frente do carro, e a China exige que todos os novos veículos de passeio sejam compatíveis com V2X a partir de 2026, acelerando a adoção. A integração de hardware eleva o custo do módulo em USD 25-40, enquanto a segurança cibernética sob o Regulamento 155 da ONU adiciona 6-9 meses de validação, estendendo os orçamentos de P&D.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de LED/OLED Avançado | -0.9% | Global, com pressão aguda em segmentos sensíveis a preços na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Fornecimento de Semicondutores | -0.7% | Global, com gargalos nas fundições de Taiwan e Coreia do Sul | Médio prazo (2-4 anos) |

| Obstáculos de Certificação de Segurança Cibernética e Segurança Funcional | -0.7% | Global, com aplicação rigorosa na UE sob UN R155/R156 e ISO 26262 | Longo prazo (≥ 4 anos) |

| Conformidade com Poluição Luminosa Limitando Padrões/Brilho do Feixe | -0.5% | Zonas urbanas da UE e América do Norte, emergindo em municípios da China e Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de LED/OLED Avançado e Sistemas Adaptativos

Os faróis de matriz de LED são significativamente mais caros do que as unidades estáticas, enquanto as lanternas traseiras OLED também apresentam um prêmio notável em relação aos equivalentes de LED, restringindo sua adoção principalmente ao segmento de mercado premium. Em mercados como Índia e Brasil, as luzes de halogênio continuam sendo a escolha preferida para veículos na faixa de preço acessível. Essa preferência obriga os fornecedores a operar linhas de produção duplas. Em um futuro próximo, espera-se que a Valeo alcance uma redução notável nos custos dos módulos OLED ao aumentar os volumes de produção. Esse desenvolvimento sugere um caminho potencial em direção à paridade de custos em poucos anos, desde que haja um aumento substancial nos pedidos.

Volatilidade da Cadeia de Fornecimento de Semicondutores para Controladores de LED

No início de 2025, os circuitos integrados controladores de LED, compartilhando linhas avançadas de semicondutores com a eletrônica de consumo, enfrentaram tempos de espera significativos. Isso levou os fornecedores a manter níveis substanciais de estoque de segurança. Surgiram complicações com chips de origem chinesa devido a controles de exportação e tarifas. Além disso, os redesenhos em nós de semicondutores maiores diminuíram alguns ganhos de eficiência para os LEDs. No final de 2025, a DENSO e a Renesas iniciaram uma linha dedicada de circuitos integrados controladores no Japão, visando uma produção anual considerável em poucos anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Luz: O LED Avança à Medida que os Fabricantes de Automóveis Buscam Perfis Mais Finos

O LED continuou a dominar o mercado de iluminação de perímetro automotivo com uma participação de 63,17% em 2025, e está projetado para registrar um CAGR de 7,43% até 2031, superando todas as outras fontes. Os fabricantes de automóveis valorizam a flexibilidade do LED que elimina difusores volumosos, reduzindo a contagem de peças quase pela metade e permitindo superfícies de lâmpadas esculpidas em 3D. As tecnologias de descarga de alta intensidade de xênon e halogênio agora formam um nicho em declínio, à medida que os prazos regulatórios na China e na UE as eliminam progressivamente até 2028. Os fornecedores estão avançando com matrizes de micro-LED, que oferecem melhorias de densidade de pixels dez vezes maiores e abrem caminho para projeções de alta resolução na superfície da estrada.

O tamanho do mercado de iluminação de perímetro automotivo para os segmentos de LED está previsto para permanecer acima de USD 30 bilhões ao longo do período de previsão. Ainda assim, a receita de LED triplicará a partir de uma base pequena à medida que os modelos de luxo adotam o escurecimento específico por zona. Os módulos de micro-LED e laser-fósforo, embora representem menos de 2% do volume de 2025, absorvem uma parcela desproporcional do orçamento de P&D, enquanto Koito, Valeo e HELLA registram patentes em gerenciamento térmico e óptica de direcionamento de feixe.

Por Material: Fibra e Compósitos Reduzem a Massa da Parte Frontal

Os plásticos, como policarbonato e ABS, representaram 57,71% da participação do mercado de iluminação de perímetro automotivo em 2025, impulsionados por cadeias de fornecimento de moldagem bem estabelecidas. No entanto, os compósitos reforçados com fibra estão crescendo a um CAGR de 7,51%, à medida que os OEMs buscam economia de massa em veículos elétricos a bateria. As lentes de policarbonato reforçado com fibra de carbono oferecem reduções de peso enquanto mantêm a resistência ao impacto e a clareza óptica, atraindo programas de veículos elétricos premium. As lentes de vidro persistem em modelos de topo de linha onde a resistência a arranhões a longo prazo é primordial, embora as participações diminuam à medida que os revestimentos duros de policarbonato replicam a durabilidade do vidro.

Espera-se que a participação de mercado que os plásticos detêm no mercado de iluminação de perímetro automotivo se contraia marginalmente à medida que os compósitos ganham participação de mercado. Fornecedores como a Covestro agora oferecem policarbonato de origem biológica que reduz as emissões de carbono do ciclo de vida em uma quantidade mínima, alinhando-se com as metas de emissões de escopo 3 dos OEMs. Os guias de luz de fibra óptica reduzem ainda mais as fiações e economizam 20 segundos no tempo de montagem, embora a alta precisão de alinhamento mantenha o volume restrito a plataformas que podem justificar dispositivos automatizados.

Por Aplicação: A Iluminação Interior Eleva a Experiência da Marca

Os produtos de perímetro exterior representaram 73,37% da participação do mercado de iluminação de perímetro automotivo em 2025, pois as regulamentações exigem conteúdo mínimo de faróis e luzes de circulação diurna em todos os veículos. A iluminação de perímetro interior, no entanto, está prevista para crescer mais rapidamente a um CAGR de 7,55%, à medida que os acabamentos premium permitem ambientes RGB personalizados sincronizados com aplicações de infoentretenimento e bem-estar do condutor. A Mercedes-Benz já usa LEDs interiores para confirmar comandos de voz por meio de indicações de cores, reduzindo a carga cognitiva.

O tamanho do mercado de iluminação de perímetro automotivo vinculado ao equipamento exterior continuará a crescer em termos absolutos. No entanto, a composição da receita se inclina para as cabines à medida que as tiras OLED flexíveis e os controladores RGB endereçáveis proliferam. A SAE J3216 também influencia as subcategorias exteriores, padronizando protocolos de comunicação para luzes de interação com pedestres e projeções de logotipo de boas-vindas, que abrem canais de receita incrementais para atualizações de software.

Por Tipo de Veículo: Frotas de Veículos Comerciais Leves Adotam Módulos Unificados

Os carros de passeio forneceram 67,14% da participação do mercado de iluminação de perímetro automotivo em 2025, refletindo um conteúdo mais rico por veículo, mas os veículos comerciais leves registrarão um CAGR de 7,44% à medida que as frotas de entrega de emissão zero se expandem. As vans construídas pela Rivian para a Amazon compartilham módulos de iluminação frontal com o E-Transit da Ford, simplificando a logística de peças de reposição e o treinamento de técnicos. Os caminhões pesados permanecem orientados pelo preço, mantendo LEDs de feixe selado que podem ser trocados à beira da estrada em menos de 10 minutos, embora os mandatos para frenagem de emergência automática estejam impulsionando luzes de circulação diurna de maior potência.

A participação do mercado de iluminação de perímetro automotivo para carros de passeio pode diminuir à medida que as frotas de entrega de encomendas crescem. Ainda assim, as assinaturas de pixels de marca nos veículos elétricos da Hyundai e da Volkswagen ilustram como os fabricantes de automóveis tornam a iluminação um indicador de estilo que os consumidores reconhecem a 100 m de distância, incentivando atualizações voluntárias entre os operadores de veículos comerciais leves que desejam uma imagem corporativa consistente em diferentes estilos de carroceria.

Por Canal de Vendas: As Regras de Retrofit Impulsionam o Potencial do Mercado de Pós-Venda

Os programas OEM retiveram 77,81% da participação do mercado de iluminação de perímetro automotivo em 2025, à medida que os integradores empacotam lâmpadas com dutos de resfriamento e vigas de impacto em módulos frontais únicos, enquanto a receita do mercado de pós-venda está crescendo a um CAGR de 7,48% sob leis de retrofit harmonizadas. O Regulamento 128 da ONU e as novas orientações da NHTSA permitem substituições de LED de encaixe direto, desde que os padrões de feixe permaneçam dentro da tolerância, liberando os varejistas convencionais para comercializar kits compatíveis.

Até o final do período de previsão, os fornecedores do mercado de pós-venda poderão registrar um crescimento significativo no mercado de iluminação de perímetro automotivo. Essa expansão é impulsionada pelo envelhecimento das frotas na América do Norte e na Europa, que adotam cada vez mais atualizações de LED, que oferecem uma vida útil de lâmpada substancialmente mais longa em comparação com as opções tradicionais. Em resposta, os OEMs estão introduzindo autenticação criptográfica para bloquear peças não genuínas, protegendo assim a receita de peças das concessionárias. Simultaneamente, enquanto as comunidades de entusiastas continuam a pressionar por kits de iluminação RGB sob a carroceria, estados como Califórnia e Arizona estão impondo restrições aos níveis de brilho para abordar preocupações com a poluição visual.

Análise Geográfica

A Ásia-Pacífico representou 43,26% da receita do mercado de iluminação de perímetro automotivo em 2025, impulsionada pelas fortes capacidades de fabricação de LED da China, pela avançada pesquisa e desenvolvimento de OLED do Japão e pela expertise da Coreia do Sul em integração de eletrônicos. Um mandato regulatório na China que exige feixes de condução adaptativos para veículos mais pesados deve tornar os LEDs de matriz equipamentos padrão na maioria das plataformas domésticas, garantindo crescimento consistente nos próximos anos. Enquanto isso, a Koito e a Stanley do Japão, que detêm uma participação significativa no mercado global de faróis OEM, estão avançando em suas linhas piloto de micro-LED. Além disso, a Hyundai Mobis comprometeu investimentos substanciais para expandir suas instalações de produção de OLED em Cheonan.

O Oriente Médio e a África serão a região de crescimento mais rápido, com um CAGR de 7,47% até 2031. As iniciativas de cidades inteligentes do Golfo, como os bancos de testes V2X de Dubai, estão impulsionando a demanda por soluções de iluminação comunicativa. Além disso, as robustas atividades de exportação de veículos da Turquia estão levando os fornecedores locais a aprimorar suas capacidades de produção de módulos de LED. Na África do Sul, o papel do país como polo de montagem de veículos com direção à direita para grandes fabricantes de automóveis como BMW e Mercedes-Benz está fomentando a produção local de lentes para mitigar os desafios relacionados a tarifas.

A Europa e a América do Norte permanecem mercados ricos em conteúdo, embora com taxas de crescimento mais lentas. O Regulamento Geral de Segurança da UE, que vincula os sistemas avançados de assistência ao condutor (ADAS) à iluminação sem ofuscamento, efetivamente tornou obrigatórios os LEDs de matriz adaptativos para todos os novos modelos de veículos. Nos Estados Unidos, as mudanças regulatórias agora permitem feixes adaptativos e lâmpadas de retrofit de LED, criando uma oportunidade significativa de mercado de atualização. Na América do Sul, embora o crescimento seja mais lento, o programa de renovação de frotas do Brasil está acelerando a transição para longe da iluminação de halogênio, lançando as bases para uma mudança mais ampla para a tecnologia LED.

Cenário Competitivo

Nos últimos anos, os principais players como Koito, Valeo, HELLA (FORVIA), Magna e Stanley dominaram o mercado de iluminação de perímetro automotivo, assegurando coletivamente uma participação significativa da receita OEM. Os fornecedores estão cortejando os estúdios de design dos fabricantes de automóveis bem antes do início da produção, garantindo as plataformas de veículos elétricos de próxima geração. Eles estão investindo em carros de demonstração que integram perfeitamente balizas V2X, flexibilidade OLED e resolução de micro-LED. Um aumento notável na inovação é evidente, com um número crescente de patentes de iluminação automotiva sendo registradas. Isso ressalta uma corrida competitiva, com os fornecedores cada vez mais de olho em fluxos de receita de software por assinatura, particularmente à medida que monetizam atualizações de iluminação via rede.

Os concorrentes chineses, Changzhou Xingyu e HASCO Vision, estão avançando significativamente, capitalizando no boom doméstico de veículos elétricos e em suas vantagens de custo inerentes. Em um movimento paralelo, os fabricantes de chips de LED Nichia e Seoul Semiconductor estão se aventurando a montante na montagem de módulos para alcançar margens de lucro mais altas. A vantagem competitiva de hoje não se trata apenas de tecnologia, mas também depende de soluções térmicas avançadas. Inovações como dissipadores de calor de câmara de vapor e compósitos de grafeno podem gerenciar efetivamente sistemas de alta potência sem a necessidade de resfriamento ativo.

Novas oportunidades estão surgindo, como kits de retrofit compatíveis com UN-Reg 128 para frotas mais antigas e iluminação interior de bem-estar orientada por algoritmos circadianos. As parcerias estratégicas estão se tornando a norma, enfatizando a integração vertical. Colaborações notáveis incluem a DENSO unindo forças com a Renesas em circuitos integrados controladores, a HELLA unindo forças com a Plastic Omnium em módulos frontais e a Valeo colaborando com a Capgemini em cadeias de ferramentas avançadas de software de iluminação. Dada a trajetória, à medida que o conteúdo de software cada vez mais supera a óptica mecânica em termos de valor, um aumento na atividade de fusões e aquisições parece iminente.

Líderes do Setor de Iluminação de Perímetro Automotivo

Samvardhana Motherson Group

Gentex Corporation

Koito Manufacturing Co. Ltd

Feniex Industries

HELLA GmbH & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A FORVIA HELLA lançou a tecnologia de luz de circulação diurna FlatLight que melhora a eficiência energética em 40% e pesa 80% menos do que os sistemas legados.

- Janeiro de 2025: A Koito apresentou seu módulo de Feixe de Condução Adaptativo de Alta Definição com controle em nível de pixel para projeções na superfície da estrada.

Escopo do Relatório do Mercado Global de Iluminação de Perímetro Automotivo

O escopo do relatório inclui Tipo de Luz (LED, Halogênio e Outros), Material (Plástico, Vidro e Outros), Aplicação (Interior e Exterior), Tipo de Veículo (Carros de Passeio e Outros), Canal de Vendas (OEM e Pós-Venda) e Geografia.

As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| Luzes LED |

| Halogênio |

| Xênon |

| Outros |

| Plástico |

| Vidro |

| Fibra |

| Outros |

| Iluminação de Perímetro Interior |

| Iluminação de Perímetro Exterior |

| Carros de Passeio |

| Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Médios e Pesados (VCP) |

| OEM (Fabricantes de Equipamentos Originais) |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Luz | Luzes LED | |

| Halogênio | ||

| Xênon | ||

| Outros | ||

| Por Material | Plástico | |

| Vidro | ||

| Fibra | ||

| Outros | ||

| Por Aplicação | Iluminação de Perímetro Interior | |

| Iluminação de Perímetro Exterior | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais Leves (VCL) | ||

| Veículos Comerciais Médios e Pesados (VCP) | ||

| Por Canal de Vendas | OEM (Fabricantes de Equipamentos Originais) | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Iluminação de Perímetro Automotivo até 2031?

Está previsto atingir USD 55,01 bilhões até 2031.

Qual região está crescendo mais rapidamente na demanda por iluminação de perímetro?

Espera-se que o Oriente Médio e a África registrem o maior CAGR de 7,47% no período de 2026-2031.

Por que os OEMs estão migrando para OLED na iluminação automotiva?

O OLED suporta superfícies de lâmpadas finas e em 3D, reduz a contagem de peças em 30% e atende aos rigorosos limites de potência de 50 watts em veículos elétricos.

Como as regulamentações de retrofit afetam o crescimento do mercado de pós-venda?

O Regulamento 128 da ONU e as novas orientações da FMVSS 108 legalizam as lâmpadas de encaixe direto de LED, desbloqueando um pool de atualização de USD 1,2 bilhão na América do Norte e na Europa.

Quais fornecedores lideram atualmente a tecnologia de iluminação habilitada para V2X?

Koito, Valeo e HELLA (FORVIA) investem fortemente em matrizes de LED de matriz que projetam símbolos rodoviários e comunicam a intenção a outros usuários da estrada.

Qual é o principal risco da cadeia de fornecimento para sistemas de iluminação avançados?

As escassezes contínuas de circuitos integrados controladores de LED de 40 nm e 65 nm prolongam os prazos de entrega e levam os fornecedores a manter estoque de segurança de 20 semanas.

Página atualizada pela última vez em: