Tamanho e Participação do Mercado de Painéis de Exibição Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.35% CAGR |

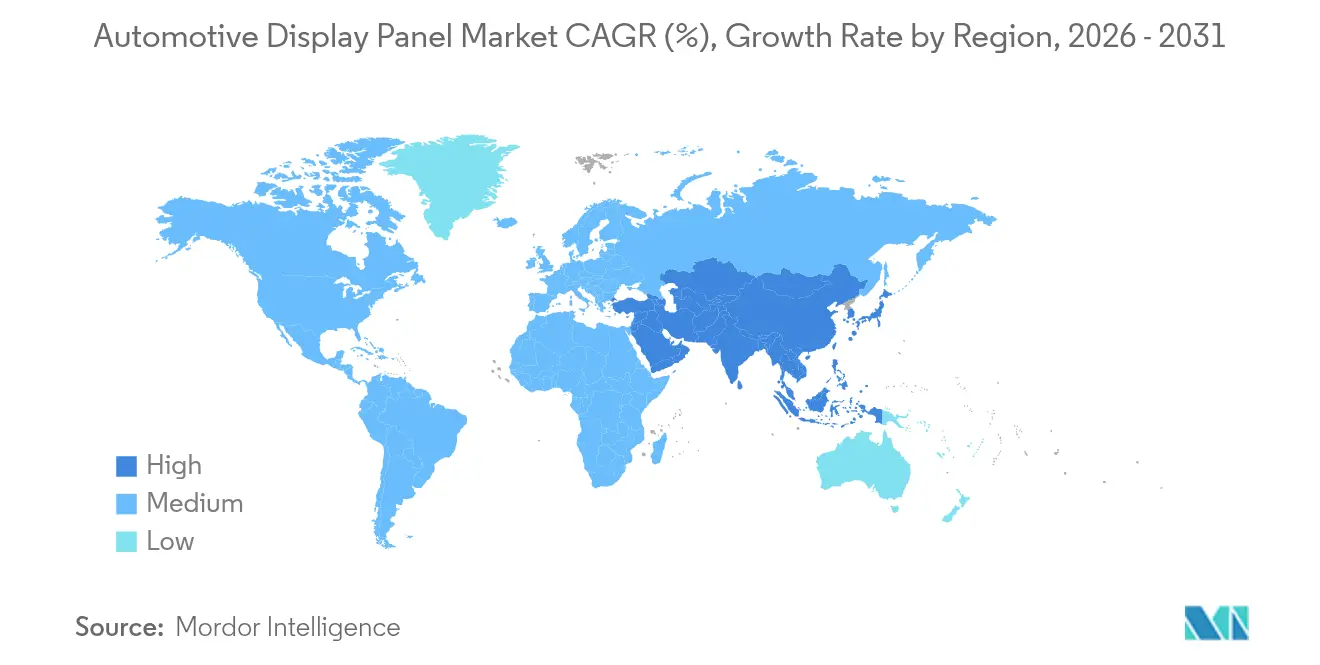

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Painéis de Exibição Automotivos por Mordor Intelligence

O tamanho do mercado de painéis de exibição automotivos deverá crescer de USD 22,16 bilhões em 2025 para USD 23,57 bilhões em 2026 e está previsto para atingir USD 32,06 bilhões até 2031 a um CAGR de 6,35% no período 2026-2031. A crescente adoção de veículos definidos por software eleva os painéis de exibição de acessório a interface central homem-máquina. Regulamentações de segurança mais rígidas que exigem painéis de instrumentos maiores e de maior resolução, a queda nos preços dos painéis OLED e os mandatos regionais para espelhos baseados em câmera fortalecem a demanda. Os fabricantes de automóveis também buscam layouts de pilar a pilar para desbloquear receitas por assinatura, enquanto a retroiluminação Mini-LED resolve problemas de visibilidade em climas quentes. A localização da cadeia de suprimentos na América do Norte e na Índia busca limitar o risco geopolítico e reduzir os prazos de entrega, mas a capacidade limitada de IGZO e a conformidade com a segurança cibernética ainda restringem a produção. No geral, o mercado de painéis de exibição automotivos continua a se transformar de um fornecimento centrado em custos para uma diferenciação centrada na experiência, criando espaço tanto para fabricantes de painéis estabelecidos quanto para integradores de Nível 1.

Principais Conclusões do Relatório

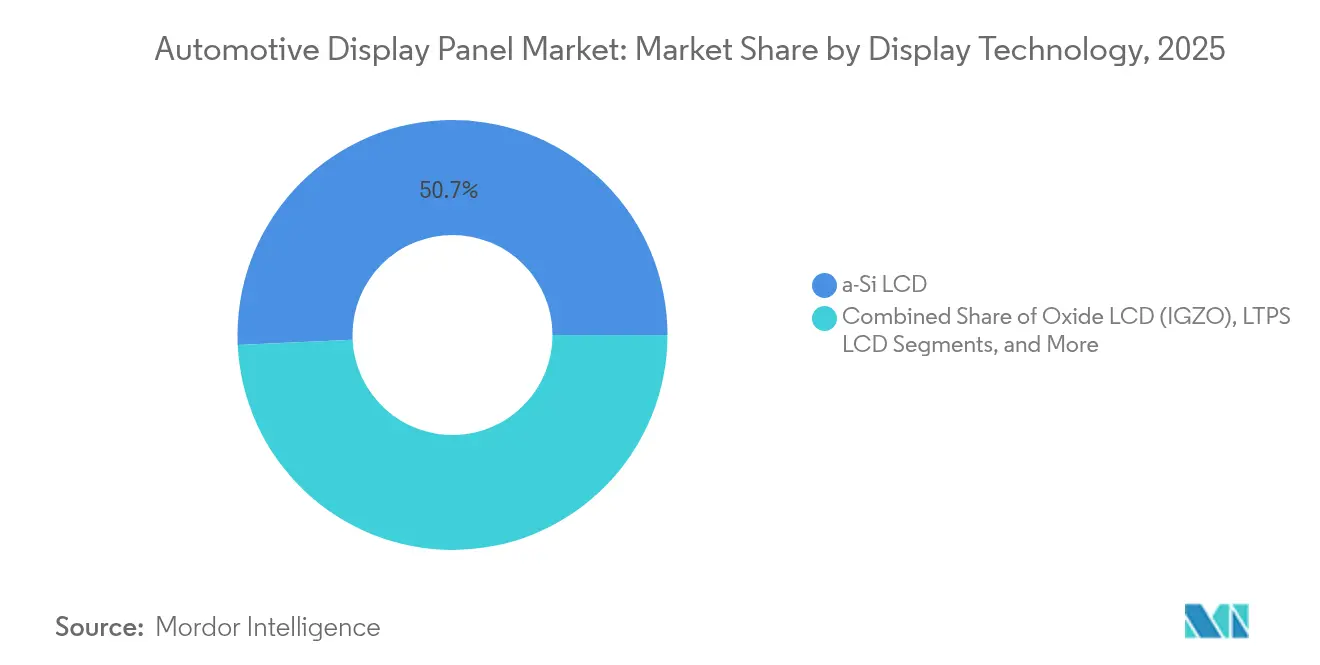

- Por tecnologia de exibição, o LCD a-Si detinha 50,74% da participação do mercado de painéis de exibição automotivos em 2025, enquanto o segmento MicroLED está posicionado para um CAGR de 10,85% até 2031.

- Por tamanho de tela, os painéis de 5,1 a 8 polegadas lideraram com 37,12% de participação na receita em 2025; os displays acima de 12 polegadas devem se expandir a um CAGR de 10,12% até 2031.

- Por tipo de veículo, os carros de passeio capturaram 83,58% da participação no tamanho do mercado de painéis de exibição automotivos em 2025, enquanto os veículos comerciais pesados acelerarão a um CAGR de 13,55% até 2031.

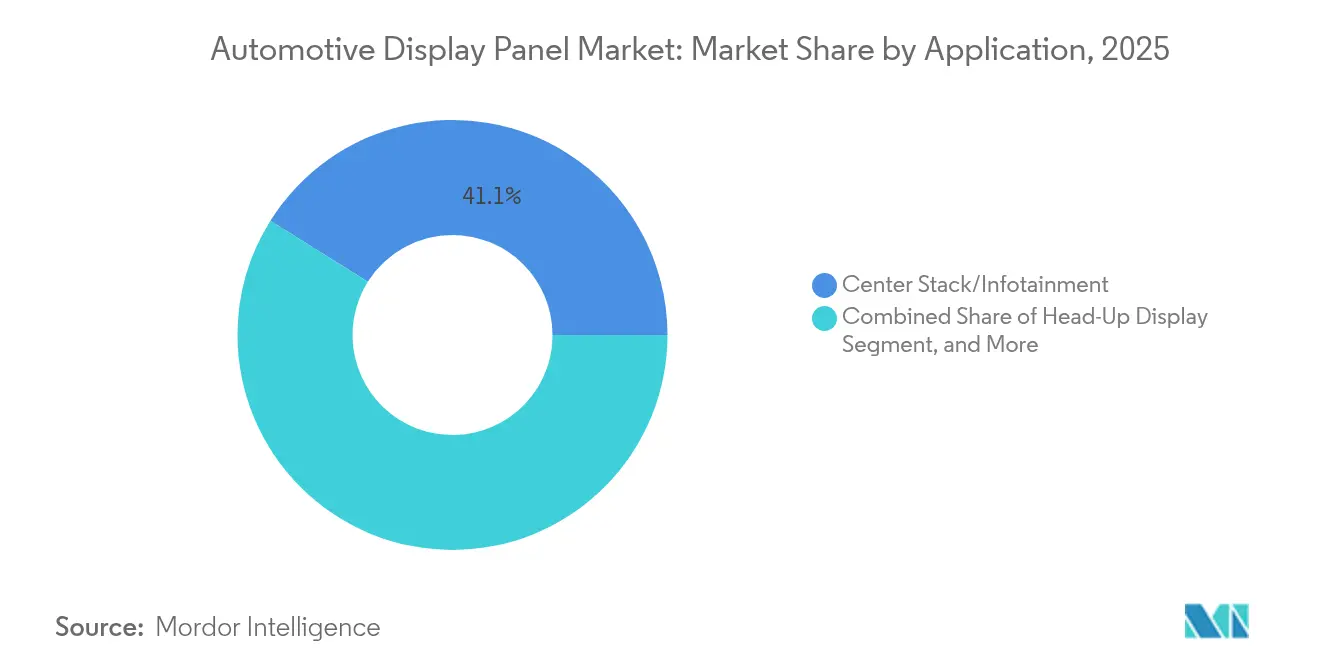

- Por aplicação, a central multimídia/infotainment controlou 41,08% da receita em 2025; os espelhos digitais laterais/inteligentes crescerão mais rapidamente a um CAGR de 9,31%.

- Por nível de integração, os displays independentes dominaram com 73,12% da receita em 2025, enquanto as soluções de cockpit integrado/pilar a pilar estão previstas para um CAGR de 8,22% até 2031.

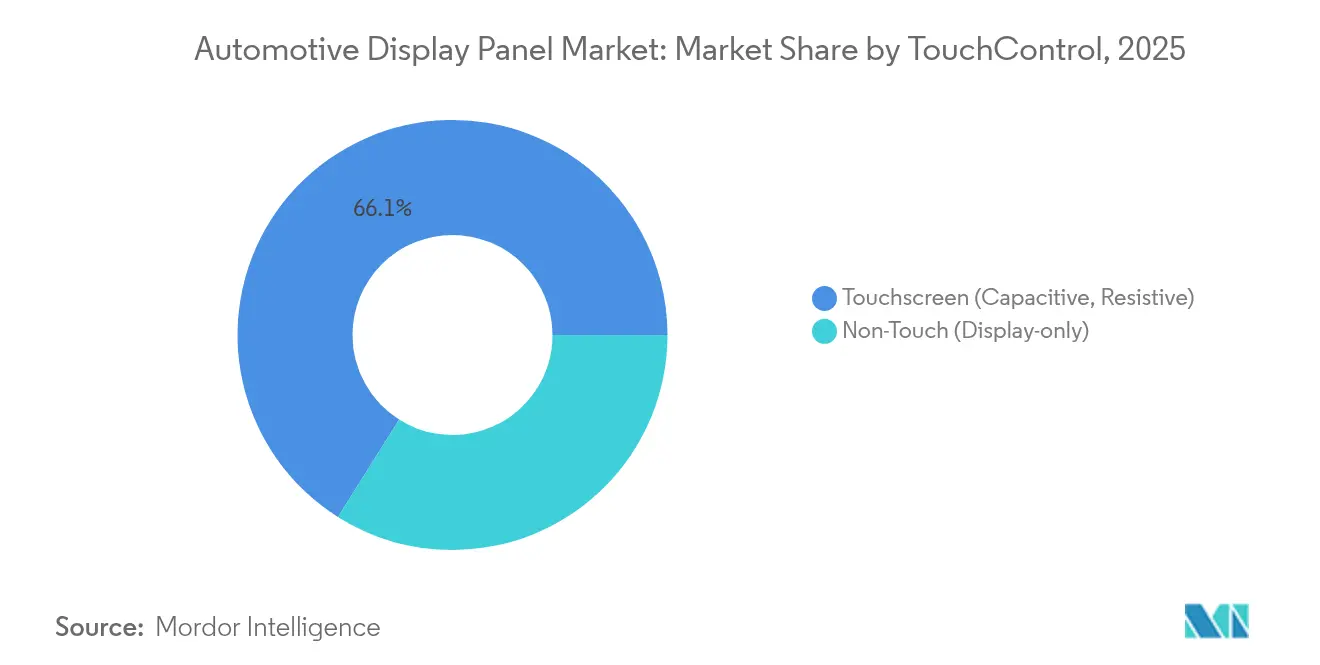

- Por toque/controle, as telas sensíveis ao toque capacitivas comandaram 66,05% da receita em 2025; as telas sensíveis ao toque com feedback háptico registrarão o CAGR mais rápido de 11,74%.

- Por canal de vendas, as unidades instaladas pelo fabricante representaram 90,25% da receita de 2025, enquanto os displays de retrofit pós-venda devem crescer a um CAGR de 6,74%.

- Por geografia, a Ásia-Pacífico comandou 48,12% da receita de 2025; o Oriente Médio e África é a região de crescimento mais rápido com CAGR de 8,17%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Painéis de Exibição Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Corrida dos fabricantes de automóveis para entregar cockpits de pilar a pilar | +1.2% | China, América do Norte premium | Médio prazo (2 a 4 anos) |

| Mandato da UE para aviso avançado de distração do motorista | +0.9% | Europa, repercussão global | Curto prazo (≤2 anos) |

| Queda nos preços médios de venda de painéis OLED amplia a adoção na faixa intermediária | +0.8% | Global, foco na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Retroiluminação Mini-LED para mercados de veículos elétricos em altas temperaturas | +0.6% | Oriente Médio, Norte da África | Longo prazo (≥4 anos) |

| Preferências por streaming e jogos no interior do veículo | +0.7% | América do Norte, China | Médio prazo (2 a 4 anos) |

| Implantação de espelhos laterais digitais | +0.4% | Japão, Coreia do Sul, UE | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Corrida dos fabricantes de automóveis para entregar displays de cockpit de pilar a pilar na China e nos segmentos premium dos EUA

A produção em massa da unidade de 40 polegadas da LG Display desde fevereiro de 2025 sinaliza uma mudança de paradigma em que os displays atuam como assinaturas de marca em vez de atualizações funcionais.[1]Parlamento Europeu, "Regulamento (UE) 2019/2144 sobre Requisitos de Homologação para Veículos a Motor," eur-lex.europa.eu O Modo de Privacidade Comutável permite streaming no banco dianteiro sem distrair o motorista, aliviando o risco regulatório enquanto viabiliza receita por assinatura. O sedã AFEELA da Sony-Honda estreará o módulo, e mais de 100 lançamentos de veículos elétricos chineses em 2024 já priorizaram configurações semelhantes. Isso reforça um modelo de cockpit centrado em display que suporta desbloqueios de recursos via atualização remota, tornando o mercado de painéis de exibição automotivos uma âncora de monetização de software.

Pressão regulatória para sistemas avançados de assistência ao motorista exigindo painéis de instrumentos digitais maiores na UE

O Regulamento (UE) 2019/2144 obriga novas homologações a partir de julho de 2024 a integrar funções de aviso de distração do motorista que dependem de rastreamento ocular.[2]LG Display, "LG Display Inicia Produção em Massa de Soluções de Display Automotivo de Grande Porte," bastillepost.com O cumprimento dos requisitos técnicos leva os fabricantes a padronizar painéis maiores e ricos em sensores em todas as linhas de modelos, em vez de limitar esses painéis aos acabamentos premium. A norma também se propaga globalmente por meio dos canais da UNECE, elevando efetivamente a especificação de base para os futuros painéis de instrumentos.

Queda nos preços médios de venda de painéis OLED impulsionando a adoção pelos fabricantes em carros de passeio de faixa intermediária

A colaboração da Samsung Display com a Dolby para certificação HDR mostra como a erosão de custos e a maturidade da durabilidade convidam o OLED para os acabamentos de segmento médio.[3]Samsung Display, "Samsung Display faz parceria com a Dolby para aprimorar HDR Automotivo," samsungdisplay.com As expansões de capacidade chinesas da BOE e da TCL CSOT aprofundam a concorrência de preços. Os fabricantes de automóveis posicionam primeiro os painéis OLED nas centrais multimídia para equilibrar o custo dos componentes antes de escalar para cockpits completos, aproveitando os tempos de vida melhorados de 1.500 horas a 85 °C que atenuam as antigas preocupações com queima de imagem.

Retroiluminação Mini-LED aprimorando o brilho para veículos elétricos em mercados de altas temperaturas no Oriente Médio

Os protótipos de 45.000 nits da TCL CSOT apresentados em 2025 resolvem o ofuscamento e o desbotamento térmico observados em ambientes desérticos onde os painéis de instrumentos ultrapassam 85 °C. As melhorias na eficiência energética são importantes porque os displays podem consumir até 3% da capacidade da bateria de veículos elétricos sob luz solar intensa. O escurecimento local também reduz a geração de calor em 40%, posicionando o Oriente Médio como campo de testes antes do lançamento global.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com confiabilidade de queima de imagem em OLED em veículos de frota | -0.6% | Centros globais de frotas | Curto prazo (≤2 anos) |

| Escassez de capacidade de substrato IGZO | -0.8% | Ásia-Pacífico aguda | Curto prazo (≤2 anos) |

| Alto custo de lista de materiais de displays curvos em mercados sensíveis a preços | -0.4% | Índia, Brasil | Médio prazo (2 a 4 anos) |

| Custos de conformidade com segurança cibernética em retrofits | -0.3% | UE, mercados desenvolvidos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com confiabilidade de queima de imagem em OLED limitando a implantação em táxis/frotas

Imagens estáticas contínuas, como dados de tarifas, criam envelhecimento desigual dos pixels. Algoritmos de deslocamento de pixels elevam a uniformidade para 94,5%, mas os operadores exigem comprovação de vários anos antes de grandes implantações. Os ciclos de substituição de 5 a 7 anos amplificam a hesitação, retardando a penetração do OLED em frotas de alta utilização que, de outra forma, contribuiriam com volumes significativos para o mercado de painéis de exibição automotivos.

Escassez de capacidade de substrato IGZO causando atrasos nos modelos do ano 2025

A alta densidade de pixels e o baixo vazamento tornam o IGZO essencial para painéis de instrumentos premium, mas a produção permanece confinada a um punhado de fábricas de Geração 8. Os ciclos de qualificação excedem 18 meses, forçando os novos lançamentos de veículos elétricos a escalonar os acabamentos de alta resolução ou a migrar para alternativas LTPS até que a capacidade aumente. O gargalo pesa nas previsões de produção durante 2025-2026, limitando o crescimento do mercado de painéis de exibição automotivos no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Exibição: MicroLED Impulsiona a Diferenciação Premium

O MicroLED está previsto para crescer a um CAGR de 10,85% à medida que os fabricantes de automóveis buscam brilho e eficiência incomparáveis para modelos de topo de linha. Os painéis de teto transparentes e os controles morfológicos da AUO apresentados em 2025 validam a liberdade de design que o LCD padrão não consegue igualar. Embora o LCD a-Si ainda comandasse 50,74% da receita, sua vantagem de custo diminui nos acabamentos superiores, onde as métricas de experiência do usuário superam o preço unitário. O LCD Óxido (IGZO) alimenta painéis de instrumentos de alta resolução que precisam de consumo mínimo em modo de espera, e o LCD com retroiluminação Mini-LED preenche a lacuna com contraste quase equivalente ao OLED. Os avanços do OLED em algoritmos de queima de imagem prolongam a vida útil, mas os compradores de frotas permanecem cautelosos. Essas trajetórias paralelas confirmam que o mercado de painéis de exibição automotivos acomoda a coexistência em vez da substituição direta, permitindo o empacotamento de recursos em camadas em todas as linhas de veículos.

Os grandes fabricantes de automóveis agora diversificam o risco de fornecimento aprovando tanto MicroLED quanto OLED para futuros cockpits; a Samsung Display já fornece amostras de painéis de instrumentos MicroLED de 12 polegadas para produção em 2028. Enquanto isso, os fornecedores de Nível 1 incorporam pilhas gráficas comuns para que os painéis de instrumentos possam intercambiar tipos de painéis com pequenas alterações de software, apoiando os objetivos dos veículos definidos por software. Essa flexibilidade sustenta o volume para as fábricas de LCD estabelecidas mesmo com a expansão dos formatos de próxima geração, mantendo o setor de painéis de exibição automotivos diversificado.

Por Tamanho de Tela: Grandes Formatos Viabilizam Novas Aplicações

Os displays acima de 12 polegadas, embora de nicho em 2024, desbloqueiam novas arquiteturas de cockpit, como painéis de instrumentos de pilar a pilar e instalações no teto. O módulo de 40 polegadas da LG Display suporta escurecimento de múltiplas zonas, permitindo painel de instrumentos, infotainment e cinema para passageiros simultâneos em uma única superfície. Os painéis de tamanho médio de 5,1 a 8 polegadas permanecem primários para infotainment convencional e garantem 37,12% da receita de 2025, mas o impulso de crescimento se desloca para cima. Por outro lado, as telas de até 5 polegadas ganham tração em substituições de espelhos e barras de toque de climatização, mantendo os volumes unitários elevados. A bifurcação é clara: veículos premium encomendam telas expansivas; modelos populares optam por conjuntos distribuídos de painéis pequenos. À medida que as camadas de software desacoplam a função da localização, a seleção de tamanho depende da estética e da lista de materiais em vez do posicionamento fixo dos instrumentos, reforçando o design flexível no mercado de painéis de exibição automotivos.

Os líderes de mercado implantam estruturas de interface de usuário adaptativas que reconfiguram o layout com base no modo de condução, desde sobreposições de sistemas avançados de assistência ao motorista de alto contraste durante o movimento até tela widescreen cinematográfica quando estacionado. Essa adaptabilidade orienta a estratégia futura, onde o tamanho do mercado de painéis de exibição automotivos para grandes formatos se beneficia da monetização por tempo de uso, por exemplo, assinaturas de streaming ativadas no modo autônomo.

Por Tipo de Veículo: Veículos Comerciais Aceleram a Adoção

Os carros de passeio mantêm 83,58% das remessas de 2025, mas os veículos comerciais pesados crescem mais rapidamente a um CAGR de 13,55% à medida que os mandatos de segurança e a telemática convergem. Os operadores de frotas justificam painéis de instrumentos de alta resolução que sintetizam pressão dos pneus, análise de rotas e orientação ao motorista em uma única interface, reduzindo o tempo de inatividade. As vans comerciais leves seguem, combinando as expectativas de experiência do usuário de carros de passeio com ferramentas de otimização de carga. O tamanho do mercado de painéis de exibição automotivos para as classes comerciais está previsto para ultrapassar 15,24% de participação na receita até 2031, sublinhando uma mudança de extras opcionais para necessidades operacionais.

Os fornecedores de painéis respondem com conjuntos classificados para choques e vibrações superiores a 70 G e vidro de cobertura antirreflexo que suporta limpezas diárias. As atualizações remotas permitem que as empresas de transporte de carga desbloqueiem telemática avançada nos painéis de instrumentos existentes, convertendo hardware em receita recorrente de serviços. Esse modelo de negócios consolida os displays como geradores de receita em vez de ativos depreciáveis, ampliando a captura de valor em todo o setor de painéis de exibição automotivos.

Por Aplicação: Espelhos Digitais Emergem como Impulsionador de Crescimento

A central multimídia/infotainment dominou 41,08% do valor de 2025, mas os sistemas de espelhos baseados em câmera comandam o CAGR mais rápido de 9,31% graças às economias de combustível aerodinâmicas e à crescente aceitação regulatória. O Japão e a Coreia do Sul validaram caminhos de homologação, e as avaliações nos EUA sinalizam volume endereçável expandido. Os displays head-up evoluem com sobreposições de realidade aumentada; o para-brisa holográfico da Hyundai Mobis visa à adoção em massa em 2027, projetando indicações de navegação diretamente no vidro. Para o entretenimento no banco traseiro, os displays de teto MicroLED transparentes convertem as cabines em planetários, ecoando os hábitos de streaming dos compradores mais jovens. Essa variedade garante que o mercado de painéis de exibição automotivos mantenha expansão em múltiplos vetores, onde um único veículo pode hospedar seis ou mais telas especializadas.

A adoção de espelhos digitais estimula ainda mais a demanda por semicondutores para câmeras de baixa latência e processadores de imagem. Os fornecedores que dominam a calibração óptica e as carcaças à prova de intempéries ganham vantagem antecipada, à medida que as métricas de campo de visão e brilho legisladas se tornam mais rigorosas. Até 2030, as remessas de unidades de espelhos baseados em display podem superar o vidro tradicional para os segmentos de luxo, alimentando o crescimento sustentado no mercado de painéis de exibição automotivos.

Por Nível de Integração: Displays Independentes Dominam o Mercado Atual

Os painéis independentes permanecem em 73,12% das remessas de 2025 porque as arquiteturas elétricas/eletrônicas legadas alocam unidades de controle eletrônico discretas. Os cockpits integrados, no entanto, expandem-se a um CAGR de 8,22%, impulsionados por controladores de domínio baseados em Snapdragon que unificam a renderização gráfica. A consolidação reduz o peso da fiação em 30% e simplifica o ritmo de atualização remota, atraindo os fabricantes de automóveis que buscam economia de custos e agilidade de recursos. Os obstáculos de transição incluem gerenciamento térmico, conformidade com compatibilidade eletromagnética e transferências entre fornecedores, mas os painéis multifuncionais se alinham estreitamente com os roteiros de veículos definidos por software. À medida que o volume escala, os cockpits integrados conquistarão maior valor por veículo, aprofundando a oportunidade do mercado de painéis de exibição automotivos para os fornecedores de Nível 1 que oferecem plataformas completas.

As estratégias dos fabricantes agora combinam vidro grande e colado com computação zonal, permitindo domínios de segurança particionados. Essa abordagem suporta migração gradual: os veículos podem começar com a fusão de painel de instrumentos e infotainment e posteriormente habilitar jogos para passageiros com uma chave de software. Esses caminhos amortecem o desembolso de capital enquanto preservam opções de receita futuras.

Por Toque/Controle: Tecnologia Háptica Aprimora a Interface

O toque capacitivo manteve 66,05% de participação em 2025 por sua interação familiar semelhante à de smartphones. No entanto, os reguladores incentivam o feedback tátil para reduzir o tempo de desvio do olhar; assim, o toque com feedback háptico avança a um CAGR de 11,74%. As vibrações atuadas na superfície confirmam as entradas para que os motoristas mantenham os olhos à frente, alinhando-se com as diretrizes de distração do motorista. Os displays sem toque para painéis de instrumentos e displays head-up crescem de forma constante à medida que os veículos adotam controles por voz e gestos que dispensam o contato físico. Os painéis resistivos persistem apenas em caminhões vocacionais compatíveis com luvas ou robustos.

Os fornecedores de háptica incorporam atuadores piezoelétricos localizados sob vidro fino, concedendo feedback semelhante ao de botões sem peças mecânicas. Os primeiros adotantes relatam durações de desvio do olhar do motorista 15% mais curtas, auxiliando nas classificações de segurança. Essa vantagem de desempenho torna a háptica uma especificação padrão nas centrais multimídia de próxima geração, reforçando o posicionamento premium no mercado de painéis de exibição automotivos.

Por Canal de Vendas: Integração pelo Fabricante Domina o Mercado

As telas instaladas de fábrica capturaram 90,25% do volume de 2025 porque as responsabilidades de conformidade, garantia e segurança cibernética recaem sobre os fabricantes de automóveis. A demanda por retrofit aumenta a um CAGR de 6,74% à medida que os proprietários modernizam veículos sem displays nativos, mas os requisitos de segurança cibernética do Regulamento ONU R155 elevam as barreiras de entrada. Os fornecedores de Nível 1 estabelecidos, capazes de financiar testes de penetração e documentação, estendem os portfólios de sensores para as linhas de pós-venda, enquanto marcas menores recuam para segmentos de nicho. Os longos ciclos de homologação para sistemas críticos, como painéis de instrumentos, inclinam ainda mais a participação para a instalação pelo fabricante, salvaguardando os padrões de confiabilidade.

Ainda assim, o nicho de retrofit permanece relevante para frotas que prolongam a vida útil dos ativos ou para entusiastas que buscam atualizações de CarPlay. Os participantes da cadeia de suprimentos que aproveitam interfaces modulares e pilhas Linux de código aberto poderiam reduzir os custos de certificação, desbloqueando expansão latente. No entanto, a dominância dos fabricantes continuará a caracterizar o mercado de painéis de exibição automotivos ao longo da década.

Análise Geográfica

A Ásia-Pacífico liderou com 48,12% da receita em 2025 devido aos prolíficos pipelines de veículos elétricos da China e à legalização antecipada de espelhos de câmera no Japão. Os fabricantes de automóveis regionais apresentam telas de 32 polegadas para passageiros e displays head-up de realidade aumentada como recursos de base, forçando os concorrentes globais a igualar as especificações. Os fabricantes de painéis domésticos como a BOE enviam protótipos de TFT óxido 9K, comprovando a profundidade do ecossistema doméstico. Enquanto isso, as joint ventures na Índia localizam a montagem de módulos LCD, atendendo mercados sensíveis a custos e isolando o fornecimento de choques externos.

A América do Norte se beneficia do apetite por SUVs de luxo e do impulso regulatório em direção às aprovações sem espelhos. Os painéis de instrumentos de pilar a pilar diferenciam os acabamentos premium, enquanto as cabines de caminhões adotam displays amplos para visualização de reboque. Investimentos massivos em semicondutores, como USD 60 bilhões em novas fábricas de wafers nos EUA, fortalecem a resiliência a montante, suavizando a disponibilidade de controladores de painéis. Esses fatores consolidam a América do Norte como a segunda maior região em 2025 para o mercado de painéis de exibição automotivos.

A Europa centra-se na adoção orientada para a segurança impulsionada pelo Regulamento 2019/2144. Os fabricantes de automóveis integram painéis de instrumentos com rastreamento ocular e displays de domínio cruzado que atendem às metas do roteiro Euro NCAP. Os conceitos de Visão Panorâmica previstos para produção em 2025 revelam como os fabricantes alemães mesclam feeds de sistemas avançados de assistência ao motorista com superfícies de vidro expansivas. Os clusters de fornecedores na Alemanha e na República Tcheca se especializam em colagem óptica e revestimentos de grau automotivo, ancorando o conteúdo europeu apesar das pressões de custo.

O Oriente Médio e África registra o CAGR mais alto de 8,17%. O calor extremo exige painéis Mini-LED de 45.000 nits que mantêm a cromaticidade a 85 °C. As importações de luxo equipam suítes de entretenimento traseiro à medida que as frotas de transporte por aplicativo atualizam as comodidades para passageiros. As metas de eletrificação governamentais nos países do Conselho de Cooperação do Golfo aceleram ainda mais a demanda por displays eficientes e de alto brilho. A América do Sul fica atrás na penetração premium, mas semeia o crescimento por meio de plantas locais de acabamento de vidro no Brasil e cadeias de suprimentos do Vietnã para o Mercosul, posicionando a região para uma adoção gradual no setor de painéis de exibição automotivos.

Cenário Competitivo

A estrutura do mercado permanece moderadamente concentrada: os seis principais fornecedores controlam aproximadamente 45% da receita, combinando gigantes da fabricação de painéis com integradores de Nível 1. A LG Display aumentou a participação automotiva para 9% das vendas do grupo no primeiro trimestre de 2025 ao lançar painéis de instrumentos OLED ultrawide, enquanto a Samsung Display aumenta as amostras de MicroLED para se proteger contra o risco de envelhecimento do OLED. A BOE aproveita a proximidade com os fabricantes de veículos elétricos chineses e a liderança em custos para conquistar painéis de instrumentos de veículos elétricos domésticos.

No lado dos sistemas, a Continental garantiu contratos de produção para OLEDs curvos sem moldura usando moldagem por inserção de filme, enquanto a Visteon registrou USD 1,9 bilhão em novos pedidos ao agrupar controladores de domínio de cockpit com seu motor gráfico Phoenix. A Denso faz parceria com a Qualcomm para co-desenvolver módulos de computação zonal que encurtam os ciclos de software. A cooperação entre fabricantes de painéis e fornecedores de Nível 1 se intensifica porque os cockpits integrados exigem roteiros sincronizados de hardware e software.

Entrantes emergentes como Mojo Vision e VueReal visam nichos de micro-display para displays head-up, frequentemente licenciando propriedade intelectual para os estabelecidos em vez de competir diretamente. As certificações de segurança cibernética e segurança funcional apresentam altas barreiras, favorecendo os participantes com histórico automotivo legado. No entanto, o licenciamento cruzado de patentes e os pivôs de produção regional criam aberturas para alianças que podem atender coletivamente aos diversos requisitos do mercado de painéis de exibição automotivos.

Líderes do Setor de Painéis de Exibição Automotivos

LG Display

Samsung Display

BOE

Innolux Corporation

AUO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: CarUX, subsidiária da Innolux, adquire a Pioneer por NT$ 37,7 bilhões para aprofundar o portfólio de cockpit inteligente.

- Maio de 2025: AUO apresenta protótipos de teto MicroLED transparente e central multimídia dobrável com integração de inteligência artificial.

- Abril de 2025: Infineon e Marelli revelam sistema de varredura a laser MEMS para projeções de cockpit sem display.

- Abril de 2025: EDT e Nippon Seiki estabelecem a EDT-India Pvt Ltd para localizar módulos TFT-LCD.

- Março de 2025: O Hyundai Motor Group compromete USD 21 bilhões em investimentos nos EUA, incluindo USD 6 bilhões para componentes relevantes para sistemas de display.

- Março de 2025: O Hyundai Motor Group compromete USD 21 bilhões em investimentos nos EUA, incluindo USD 6 bilhões para componentes relevantes para sistemas de display.

- Fevereiro de 2025: A LG Display inicia a produção em massa do painel de pilar a pilar de 40 polegadas com filtragem de privacidade.

Escopo do Relatório Global do Mercado de Painéis de Exibição Automotivos

Os painéis de exibição automotivos são telas eletrônicas usadas em veículos para fornecer informações visuais a motoristas e passageiros. Esses painéis podem ser encontrados em vários locais do veículo, como o painel de instrumentos, o console central, o painel, o espelho retrovisor e o volante. Eles são projetados para exibir uma ampla gama de informações, incluindo velocidade do veículo, nível de combustível, temperatura do motor, direções de navegação e controles do sistema de entretenimento.

O mercado de painéis de exibição automotivos é segmentado por painel de exibição (tecnologia [LCD a-Si, LCD Óxido, LCD LTPS e AMOLED]), console/painel de instrumentos de exibição (aplicação [painel de instrumentos, central multimídia, display head-up e outras aplicações]) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| LCD a-Si |

| LCD Óxido (IGZO) |

| LCD LTPS |

| OLED (AMOLED, PMOLED) |

| MicroLED |

| Outros (Papel Eletrônico, Retroiluminação Mini-LED) |

| Até 5 polegadas |

| 5,1 a 8 polegadas |

| 8,1 a 12 polegadas |

| Acima de 12 polegadas |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Painel de Instrumentos |

| Central Multimídia/Infotainment |

| Display Head-Up |

| Entretenimento no Banco Traseiro |

| Espelho Lateral Digital/Inteligente |

| Outros (Teto, Climatização) |

| Displays Independentes |

| Cockpit Integrado/Pilar a Pilar |

| Tela Sensível ao Toque (Capacitiva, Resistiva) |

| Sem Toque (Somente Display) |

| Instalado pelo Fabricante |

| Retrofit de Pós-Venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tecnologia de Exibição | LCD a-Si | ||

| LCD Óxido (IGZO) | |||

| LCD LTPS | |||

| OLED (AMOLED, PMOLED) | |||

| MicroLED | |||

| Outros (Papel Eletrônico, Retroiluminação Mini-LED) | |||

| Por Tamanho de Tela | Até 5 polegadas | ||

| 5,1 a 8 polegadas | |||

| 8,1 a 12 polegadas | |||

| Acima de 12 polegadas | |||

| Por Tipo de Veículo | Carros de Passeio | ||

| Veículos Comerciais Leves | |||

| Veículos Comerciais Pesados | |||

| Por Aplicação | Painel de Instrumentos | ||

| Central Multimídia/Infotainment | |||

| Display Head-Up | |||

| Entretenimento no Banco Traseiro | |||

| Espelho Lateral Digital/Inteligente | |||

| Outros (Teto, Climatização) | |||

| Por Nível de Integração | Displays Independentes | ||

| Cockpit Integrado/Pilar a Pilar | |||

| Por Toque/Controle | Tela Sensível ao Toque (Capacitiva, Resistiva) | ||

| Sem Toque (Somente Display) | |||

| Por Canal de Vendas | Instalado pelo Fabricante | ||

| Retrofit de Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de painéis de exibição automotivos?

O mercado de painéis de exibição automotivos está em USD 23,57 bilhões em 2026 e está previsto para atingir USD 32,06 bilhões até 2031.

Qual região lidera o mercado de painéis de exibição automotivos?

A Ásia-Pacífico representa 48,12% da receita de 2025, impulsionada pelo agressivo lançamento de veículos elétricos da China e pela vantagem regulatória do Japão em espelhos digitais.

Qual tecnologia de exibição está crescendo mais rapidamente?

Os painéis MicroLED registram o CAGR mais alto de 10,85% até 2031, à medida que os fabricantes buscam brilho superior e economia de energia.

Por que os espelhos laterais digitais são importantes para o crescimento do mercado?

Os espelhos baseados em câmera melhoram a aerodinâmica em 1,5 a 2 milhas por galão e atendem às novas regulamentações de segurança, impulsionando um CAGR de 9,31% neste segmento de aplicação.

Como as regras de segurança cibernética afetarão as atualizações de displays de pós-venda?

O Regulamento ONU R155 exige que os fornecedores de retrofit certifiquem processos robustos de defesa cibernética, elevando os custos de desenvolvimento e desacelerando a penetração no mercado de pós-venda.

Quais fatores limitam o uso de OLED em veículos de frota?

Os riscos de queima de imagem por imagens estáticas e os longos ciclos de substituição de frotas tornam os operadores cautelosos, apesar dos recentes avanços nos algoritmos de compensação.

Página atualizada pela última vez em: