Tamanho e Participação do Mercado de Painel OLED

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

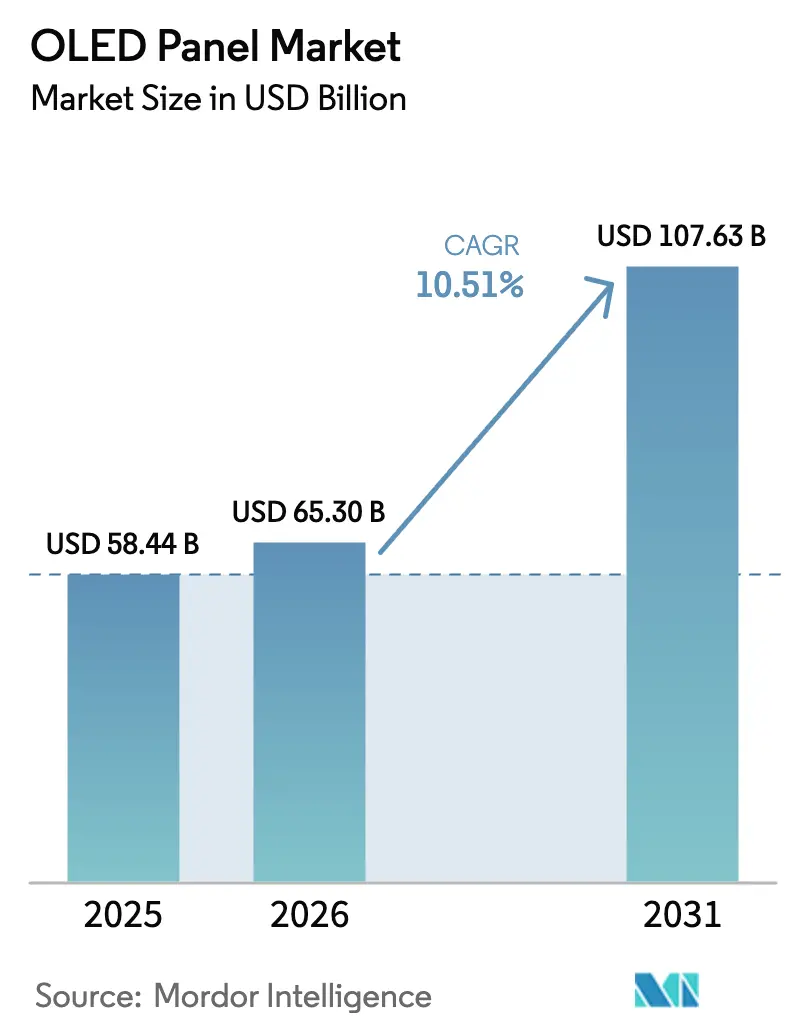

| Tamanho do Mercado (2026) | 65.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 107.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.51% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Painel OLED por Mordor Intelligence

O tamanho do Mercado de Painel OLED foi avaliado em USD 58,44 bilhões em 2025 e estima-se que cresça de USD 65,30 bilhões em 2026 para atingir USD 107,63 bilhões até 2031, a um CAGR de 10,51% durante o período de previsão (2026-2031).

Essa expansão reflete a adoção crescente em smartphones, televisores, cockpits automotivos e dispositivos de TI, à medida que arquiteturas flexíveis, transparentes e de estrutura em tandem reduzem as lacunas de custo-desempenho em relação às soluções concorrentes de LCD com retroiluminação e candidatas a micro-LED. As vantagens de escala nas fábricas chinesas de geração 8/9 reduziram os preços dos painéis de nível intermediário, enquanto os fabricantes coreanos consolidam o segmento premium por meio de backplanes LTPO e designs de emissores de pilha dupla que triplicam a vida útil e o brilho. Os ganhos sinérgicos provenientes de linhas piloto de OLED impresso e fotolitografia sem máscara reduzem ainda mais o desperdício de material, preparando o terreno para a penetração em massa de fatores de forma enroláveis, dobráveis e de forma livre. Em paralelo, metas mais rígidas de eficiência energética e normas IEC em evolução aceleram a migração dos fabricantes de equipamentos originais (OEM) para tecnologias emissivas que minimizam o consumo de energia da retroiluminação. No geral, a dinâmica competitiva equilibra liderança em custos, diferenciação tecnológica e resiliência da cadeia de suprimentos na Ásia-Pacífico, América do Norte, Europa e Oriente Médio.

Principais Conclusões do Relatório

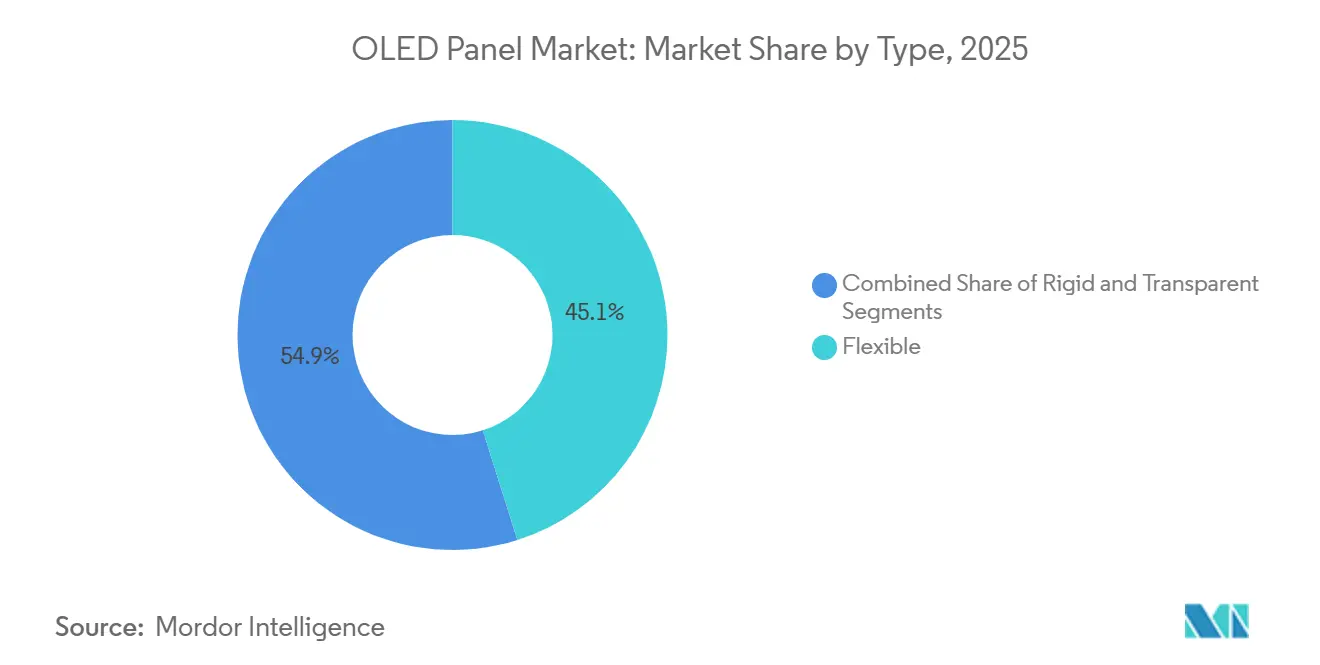

- Por tipo, os OLEDs flexíveis representaram 45,11% da receita de 2025 e têm previsão de crescimento a um CAGR de 10,81% até 2031.

- Por esquema de endereçamento de display, as variantes LTPO-AMOLED registraram a expansão mais rápida, com CAGR de 10,95% entre 2026 e 2031.

- Por tamanho, os painéis de grande formato comandaram 30% da participação do mercado de painel OLED em 2025 e têm projeção de registrar um CAGR de 11,91% até 2031.

- Por produto, as aplicações automotivas devem se expandir a um CAGR de 11,43%, superando as categorias de televisão, celular e vestível.

- Por geografia, a Ásia-Pacífico liderou com 71,49% de participação na receita em 2025, enquanto o Oriente Médio está previsto para registrar o crescimento regional mais rápido, de 11,83% de CAGR até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Painel OLED

Adoção Crescente de OLEDs Flexíveis em Smartphones

A penetração de OLED flexível atingiu 57% das remessas de smartphones no primeiro trimestre de 2025, à medida que as marcas chinesas de Android padronizaram painéis flexíveis em modelos de nível intermediário e a Apple migrou todos os modelos de iPhone para OLED. Os preços unitários de painéis flexíveis de 6 polegadas estão abaixo de USD 30 até 2027, conforme a linha Gen-8 de Asan da Samsung Display escala a produção.[1]"Roteiro Tecnológico OLED Galaxy," Samsung Display Newsroom, news.samsungdisplay.com A redução da diferença de preço de 15% em relação aos OLEDs rígidos posiciona as arquiteturas flexíveis como a escolha padrão, relegando as unidades rígidas a telefones básicos e controles industriais. Os frameworks de certificação IEC 62715-2:2022 simplificam a qualificação dos OEMs, acelerando ainda mais a adoção.

Mudança Orientada por Preço do Fornecimento Rígido para Flexível na China

A fábrica de USD 8,9 bilhões da BOE em Chengdu e a instalação de OLED impresso de USD 4,1 bilhões da CSOT em Guangzhou adicionam um total combinado de 54.500 substratos por mês, comprimindo a utilização rígida abaixo de 50% e reduzindo a diferença de preço entre flexível e rígido para menos de 15%. As marcas chinesas agora especificam OLEDs flexíveis para smartphones com preço abaixo de USD 300, pressionando as linhas rígidas mais antigas na Coreia e em Taiwan e levando a estratégias de conversão ou saída. O risco de excesso de oferta de curto prazo persiste, mas a depreciação acelerada e os incentivos governamentais sustentam as fábricas chinesas até que a demanda corresponda à capacidade.

Surgimento de Backplanes LTPO em Modelos Convencionais

O LTPO permite taxas de atualização adaptativas de 1 Hz a 120 Hz, reduzindo o consumo de energia dos aparelhos em até 20% enquanto preserva a capacidade de resposta para jogos. A Apple estendeu o LTPO para toda a família iPhone 17 em 2025, enquanto Xiaomi e OPPO o adotaram em modelos topo de linha acima de USD 500. As unidades LTPO comandam um prêmio de 25%, mas oferecem benefícios tangíveis de duração da bateria, tornando a tecnologia indispensável até 2027. A conformidade com a IEC 62341-6-1:2017 garante benchmarks ópticos uniformes, viabilizando a aquisição de múltiplas fontes.

Rápida Penetração de OLED em Monitores para Jogos e Laptops

Os painéis ultrafinos para notebooks da Samsung Display e os módulos eLEAP de 14 polegadas da Japan Display Inc. atingindo 1.600 nits de brilho de pico desbloquearam novos casos de uso em notebooks criativos e para jogos.[2]"Projeto OLED Transparente para Metrô," LG Display Newsroom, lgdisplay.com A penetração de OLED em laptops subiu para 8% em 2025, apesar de um prêmio de 40% sobre o LCD IPS. A subsidiarização cruzada de fábricas Gen-8 em smartphones, tablets e laptops reduz o volume de equilíbrio para painéis de TI para 200.000 unidades anuais, fortalecendo o argumento de negócio para futuras introduções de monitores enroláveis e de grande formato.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações Persistentes de Vida Útil do Emissor Azul | -1.20% | Global, com impacto particular em aplicações de televisão de grande formato e automotivas | Longo prazo (≥ 4 anos) |

| Concorrência dos Roteiros de LCD Mini-LED e Micro-LED | -1.50% | América do Norte e Europa para televisores, Ásia-Pacífico para displays de TI | Médio prazo (2 a 4 anos) |

| Construção de Fábricas OLED Gen-8/9 com Alto Investimento de Capital | -0.90% | Ásia-Pacífico, com efeitos secundários sobre os preços globais | Curto prazo (≤ 2 anos) |

| Risco de Excesso de Oferta Decorrente da Agressiva Expansão de Capacidade Chinesa | -1.10% | Global, mais agudo na Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limitações Persistentes de Vida Útil do Emissor Azul

Os emissores azuis fluorescentes apresentam meias-vidas abaixo de 10.000 horas a 1.000 nits, forçando os fabricantes de painéis a sobrecarregar subpixels e adotar pilhas em tandem, que adicionam USD 50 a 80 por painel. A penalidade de custo restringe a adoção de OLED em televisores acima de 75 polegadas, onde o LCD mini-LED oferece HDR comparável a 60% do preço. Soluções comerciais de fósforo azul permanecem ilusórias apesar da pesquisa e desenvolvimento em andamento da Universal Display Corporation, deixando a vida útil como o calcanhar de Aquiles do OLED em aplicações de ultra-grande porte e alta luminância.

Concorrência dos Roteiros de LCD Mini-LED e Micro-LED

Os televisores mini-LED agora superam 4.000 nits de brilho com mais de 10.000 zonas de escurecimento local, corroendo a vantagem de contraste do OLED sem os inconvenientes de queima de imagem. Os protótipos de micro-LED da Samsung prometem desempenho emissivo, mas custam 10 vezes mais do que o OLED devido aos baixos rendimentos de transferência. Juntas, essas alternativas limitam os prêmios do OLED em TVs grandes e monitores para jogos até que as reduções de custo do OLED impresso e da pilha em tandem atinjam escala de produção em massa após 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Painéis Flexíveis Consolidam a Dominância Convencional**

O tamanho do mercado de painel OLED para formatos flexíveis capturou USD 29,9 bilhões em 2025 e tem previsão de expansão a um CAGR de 10,81%, à medida que fornecedores de smartphones e OEMs de TI migram para displays dobráveis, enroláveis e curvos. As variantes transparentes, embora representem apenas 2% da receita de 2025, crescerão mais rapidamente, a um CAGR de 11,09% até 2031, graças à integração no pilar A automotivo e à sinalização no varejo. A demanda por painéis rígidos continua a diminuir, caindo abaixo de 20% da receita do segmento até 2028. A economia de material proveniente de processos impressos e sem máscara e o maior rendimento de substratos nas fábricas Gen-8 manterão os preços flexíveis competitivos em relação às unidades rígidas legadas, mesmo com a redução dos subsídios chineses.

A liberdade de design impulsiona o OLED flexível além dos aparelhos para laptops, tablets e vestíveis. A tela de laptop enrolável de 17 polegadas da Samsung Display e o módulo de cockpit curvo de 18 polegadas da Hyundai Mobis ilustram como o raio de curvatura e a espessura reduzida desbloqueiam novos designs industriais. Os OLEDs transparentes ainda enfrentam dificuldades com transmitância 40% menor do que o vidro transparente, limitando a legibilidade ao ar livre, mas projetos de transporte interno e de cidades inteligentes em Seul e Dubai demonstram viabilidade comercial emergente. No geral, a arquitetura flexível consolida sua posição como padrão em eletrônicos de consumo, enquanto os painéis rígidos recuam para utilidades industriais de nicho.

Por Esquema de Endereçamento de Display: LTPO-AMOLED Define o Benchmark de Eficiência

O AMOLED comandou 83,63% da receita em 2025 e permanece o motor de trabalho do mercado de painel OLED. O LTPO-AMOLED, o subconjunto de crescimento mais rápido com CAGR de 10,95%, combina transistores de óxido e polissilício para permitir a modulação de taxa de atualização de 1 a 120 Hz, reduzindo os orçamentos de energia dos aparelhos em até um quinto. A participação do mercado de painel OLED para LTPO atingiu 18% em 2025 e tem projeção de superar 35% até 2031, à medida que Apple, Samsung e rivais chineses padronizam o recurso nos segmentos premium.

O PMOLED persiste em vestíveis com menos de 2 polegadas e displays industriais, mas cairá abaixo de 5% de contribuição de receita até 2029. O processo eLEAP da Japan Display Inc., que aumenta as taxas de abertura para 60% e dobra a luminância, avança a longevidade do AMOLED em notebooks e painéis automotivos. A conformidade com a série IEC 62341 facilita a homologação entre regiões, reforçando a liderança do AMOLED enquanto o LCD mini-LED e o micro-LED enfrentam obstáculos de escalonamento.

Por Tamanho: Grandes Formatos Aceleram com a Adoção de TVs Premium

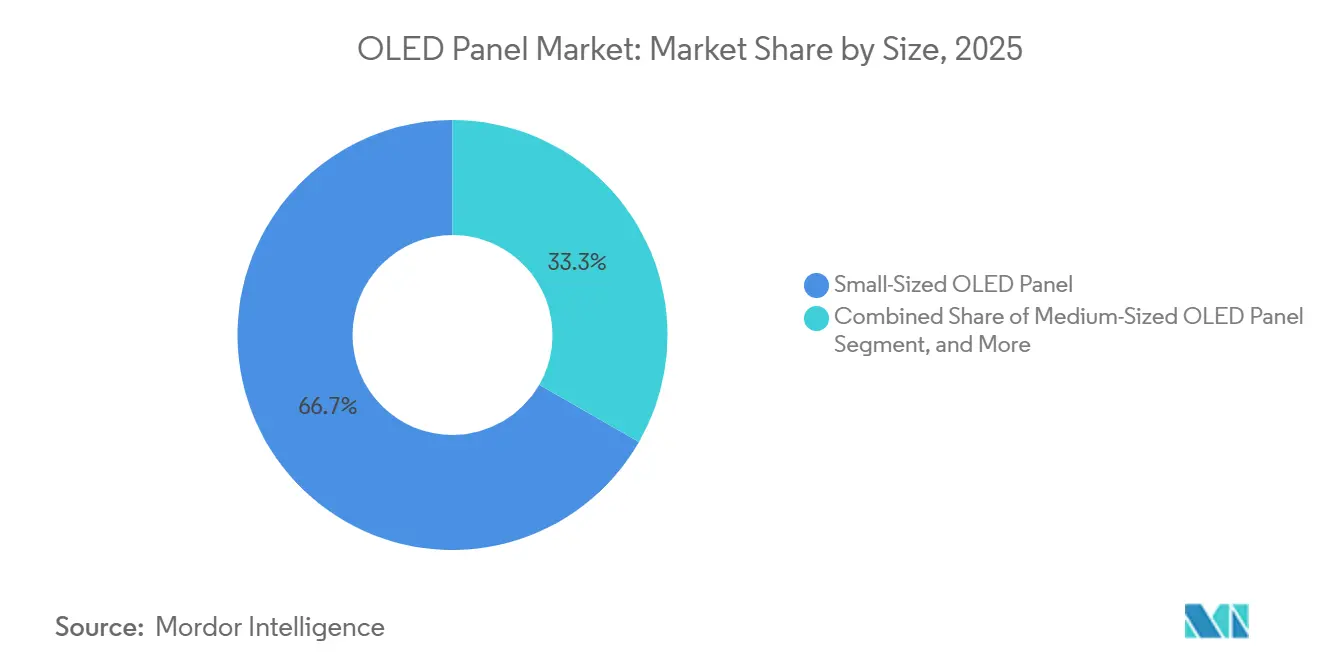

Os painéis pequenos com menos de 10 polegadas representaram 66,71% da receita em 2025, à medida que os smartphones se renovam em ciclos de 2 a 3 anos. O tamanho do mercado de painel OLED para grandes formatos acima de 32 polegadas, no entanto, superará com um CAGR de 11,91% até 2031, impulsionado pelas vendas de TVs acima de 70 polegadas que cresceram 41% ano a ano no primeiro semestre de 2025. A LG Display Co., Ltd enviou 6 milhões de painéis de TV OLED em 2025 e tem como meta 7 milhões em 2026, contando com designs de pilha dupla para garantir garantias de 10 anos.

Os painéis de tamanho médio de 10 a 20 polegadas abrangem tablets e cockpits automotivos. O Maybach S-Class da Mercedes-Benz abrigará um OLED flexível de 48 polegadas a partir de 2028, borrando os segmentos de tamanho tradicionais. O mini-LED permanece competitivo em TVs de 32 a 50 polegadas e monitores para jogos de alta luminância, mas o contraste infinito do OLED, a espessura inferior a 1 mm e a curva de custo decrescente o posicionam para conquistar 30% do segmento premium de televisores acima de 55 polegadas até 2029.

Por Produto: Displays Automotivos Oferecem o Maior Potencial de Crescimento

Os dispositivos móveis e tablets detinham 58,38% de participação na receita em 2025, mas os painéis automotivos estão preparados para um CAGR de 11,43% até 2031, à medida que os OEMs adotam cockpits curvos e de forma livre. A Samsung Display escalou as remessas automotivas de 100.000 unidades no primeiro trimestre de 2024 para 500.000 unidades no terceiro trimestre de 2025, enquanto a Mercedes-Benz adotou um OLED flexível de 48 polegadas instalado no painel do Maybach. A televisão mantém a segunda maior fatia, liderada pela LG Electronics e Samsung Electronics, que juntas enviaram 1,83 milhão de TVs OLED para a América do Norte e Europa no primeiro semestre de 2025.

Os vestíveis continuam a desfrutar de ganhos constantes por meio dos modos sempre ativos habilitados por LTPO, que estendem a vida útil da bateria dos smartwatches para mais de 48 horas. A iluminação permanece um nicho, prejudicada pela eficácia de 60 lm/W em comparação com os 150 lm/W dos LEDs, mas os arquitetos valorizam o brilho difuso do OLED para interiores premium. Os monitores de saúde aproveitam o contraste de um milhão para um do OLED para visualização cirúrgica, enquanto os eletrodomésticos integram painéis de toque OLED finos para diferenciação de experiência do usuário, apesar do volume anual de unidades inferior a 2 milhões.

Análise Geográfica

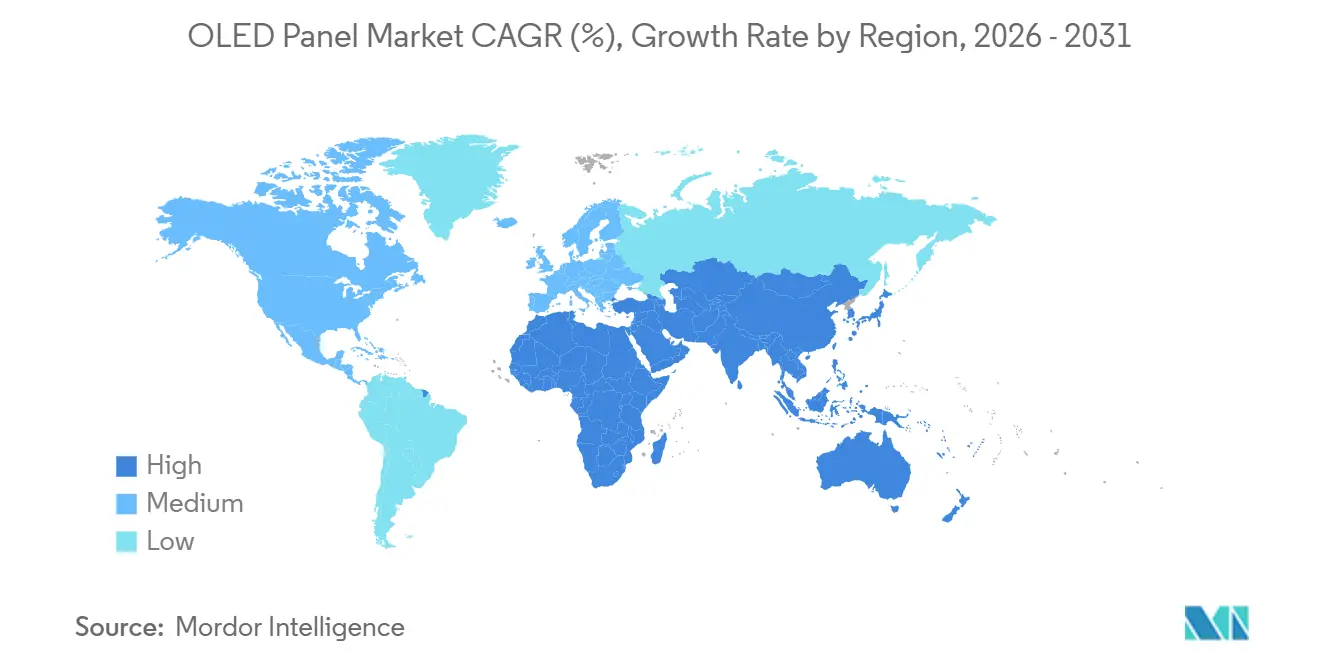

A Ásia-Pacífico controlou 71,49% da receita de 2025, impulsionada pela participação de 52,1% da China no faturamento global de painéis e pelo investimento acumulado de USD 13 bilhões em fábricas Gen-8/9 pela BOE e CSOT. A Coreia do Sul manteve a primazia tecnológica, detendo 82,6% da produção de TVs OLED e 64,5% do fornecimento de painéis do iPhone 17, enquanto o Japão se concentrou em dispositivos eLEAP de alto brilho. A Índia, com penetração de OLED em smartphones abaixo de 30%, permanece sensível ao preço, mas mostra potencial de crescimento à medida que as marcas domésticas migram para importações de AMOLED flexível acessíveis. A Ásia-Pacífico, portanto, permanece o coração da produção, equilibrando a escala chinesa e a inovação coreana.

A América do Norte e a Europa contribuíram com demanda premium sem fabricação doméstica. As regiões enviaram 1,83 milhão de TVs OLED no primeiro semestre de 2025, um aumento anual de 13%, impulsionado pelas unidades de 77 polegadas caindo abaixo de USD 3.000. O impulso do OLED automotivo é notável na Europa, onde Mercedes-Benz, Audi e BMW implantam módulos OLED tanto internos quanto externos, aproveitando cadeias de suprimentos de primeiro nível estabelecidas. A linha de iPhones totalmente OLED da Apple em 2025 amplia ainda mais o volume de painéis flexíveis na América do Norte.

O Oriente Médio, embora representando uma base de receita pequena, tem previsão de crescer a um CAGR de 11,83%, à medida que os programas NEOM da Arábia Saudita e de cidades inteligentes dos Emirados Árabes Unidos especificam OLEDs transparentes e de sinalização para infraestrutura pública. A América do Sul e a África ficam para trás com penetração abaixo de 10% devido à volatilidade cambial e tarifas de importação que inflacionam os preços no varejo. Portanto, enquanto as regiões tradicionais continuam a dominar, as implantações de infraestrutura direcionadas nos estados do Golfo fornecem um novo estímulo para a diversificação da receita geográfica.[3]"Conclusão da Planta de 8ª Geração em Chengdu," BOE Relações com Investidores, boe.com

Cenário Competitivo

Alta concentração define o mercado de painel OLED, com a LG Display Co., Ltd liderando as TVs de grande formato e a Samsung Display dominando os smartphones premium. Os desafiantes chineses BOE, CSOT e Visionox Co. Ltd detinham coletivamente mais da metade da receita global de OLED para smartphones e TI no primeiro semestre de 2025, forçando os titulares a se diferenciar por meio de estruturas em tandem, backplanes LTPO e parcerias automotivas exclusivas. O processo eLEAP sem máscara da Japan Display Inc. conquista um nicho premium em displays de TI e cockpit por meio de brilho 2× e vida útil 3×.

A Universal Display Corporation mantém forte poder de barganha ao licenciar materiais fosforescentes vermelhos e verdes em toda a base de fornecimento, enquanto busca o ilusório avanço do fósforo azul. Fornecedores menores como AU Optronics Corp. e Everdisplay Optronics (EDO) carecem de escala ou profundidade de pesquisa e desenvolvimento para competir, sugerindo provável consolidação até 2028. À medida que a maturidade do OLED impresso reduz o investimento de capital por substrato em 30%, as fábricas chinesas visam reduzir os preços de nível intermediário, levando os fornecedores coreanos a redobrar esforços em aplicações de alto valor e ricas em tecnologia em automotivo, headsets de realidade estendida e TVs de ultra-grande porte.

A padronização via IEC 62341 e IEC 62868 reduz as barreiras de qualificação, permitindo a aquisição de múltiplas fontes pelos OEMs e aguçando a concorrência de preços. Consequentemente, o sucesso estratégico depende de equilibrar reduções de custo com a rápida implantação de pilhas duplas que estendem a vida útil, backplanes de óxido e inovações de materiais que defendem as margens contra o avanço do mini-LED.

Líderes do Setor de Painel OLED

Samsung Display Co. Ltd

LG Display Co., Ltd

Sony Corporation

Pioneer Corporation

Raystar Optronics Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A TCL CSOT iniciou as obras de fundação de sua fábrica de OLED impresso de 8ª geração no valor de USD 4,1 bilhões em Guangzhou, com meta de 22.500 substratos por mês até o segundo semestre de 2027.

- Outubro de 2025: A LG Display Co., Ltd destinou KRW 1,26 trilhão (USD 917 milhões) para a expansão de OLED de estrutura em tandem em seu campus de Paju, com conclusão prevista para junho de 2027.

- Junho de 2025: A Samsung Display iniciou a produção em massa de painéis OLED enroláveis de 17 polegadas para laptops para o ThinkBook Plus Gen 6 da Lenovo, inaugurando os displays de TI enroláveis comerciais.

- Maio de 2025: A LG Display Co., Ltd instalou sinalização OLED transparente nas plataformas do metrô de Seul para orientação e publicidade, ilustrando a implantação em transporte público em escala.

Escopo do Relatório Global do Mercado de Painel OLED

O Relatório do Mercado de Painel OLED é Segmentado por Tipo (Flexível, Rígido, Transparente), Esquema de Endereçamento de Display (Display PMOLED, Display AMOLED), Tamanho (Pequeno, Médio, Grande), Produto (Celular e Tablet, Televisão, Automotivo, Vestível, Produtos de Iluminação, Dispositivos de Saúde, Eletrodomésticos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Flexível |

| Rígido |

| Transparente |

| Display PMOLED |

| Display AMOLED |

| Painel OLED de Pequeno Porte |

| Painel OLED de Médio Porte |

| Painel OLED de Grande Porte |

| Celular e Tablet |

| Televisão |

| Automotivo |

| Vestível |

| Produtos de Iluminação |

| Dispositivos de Saúde |

| Eletrodomésticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Flexível | |

| Rígido | ||

| Transparente | ||

| Por Esquema de Endereçamento de Display | Display PMOLED | |

| Display AMOLED | ||

| Por Tamanho | Painel OLED de Pequeno Porte | |

| Painel OLED de Médio Porte | ||

| Painel OLED de Grande Porte | ||

| Por Produto | Celular e Tablet | |

| Televisão | ||

| Automotivo | ||

| Vestível | ||

| Produtos de Iluminação | ||

| Dispositivos de Saúde | ||

| Eletrodomésticos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez está crescendo a demanda global por telas de televisão OLED?

As remessas de TVs OLED de ultra-grande porte acima de 70 polegadas cresceram 41% ano a ano no primeiro semestre de 2025, impulsionando a receita de painéis de grande formato em direção a um CAGR de 11,91% até 2031.

Qual é o papel dos backplanes LTPO nos smartphones de próxima geração?

O LTPO permite o escalonamento da taxa de atualização de 1 a 120 Hz, reduzindo o consumo de energia dos aparelhos em até 20% enquanto mantém gráficos fluidos, tornando-o um recurso padrão nos modelos premium até 2027.

Qual região contribuirá com a maior capacidade incremental de painel OLED até 2027?

Ásia-Pacífico, impulsionada pelas novas fábricas Gen-8/9 da BOE e CSOT adicionando mais de 54.000 substratos por mês de produção de OLED flexível e impresso.

Por que a demanda automotiva é a aplicação OLED de crescimento mais rápido?

Os fabricantes de automóveis valorizam a liberdade de design curvo e de forma livre do OLED e sua capacidade de integrar painéis amplos e módulos de pilar A transparentes, resultando em uma previsão de CAGR de 11,43% até 2031.

Como as inovações em materiais estão abordando os desafios de vida útil do OLED?

As arquiteturas de pilha em tandem e a pesquisa em emissores fosforescentes azuis visam estender a vida útil dos painéis para além de 30.000 horas, viabilizando garantias de 10 anos para TVs grandes e displays automotivos.

Página atualizada pela última vez em: