Tamanho e Participação do Mercado de Reparação Automóvel por Colisão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

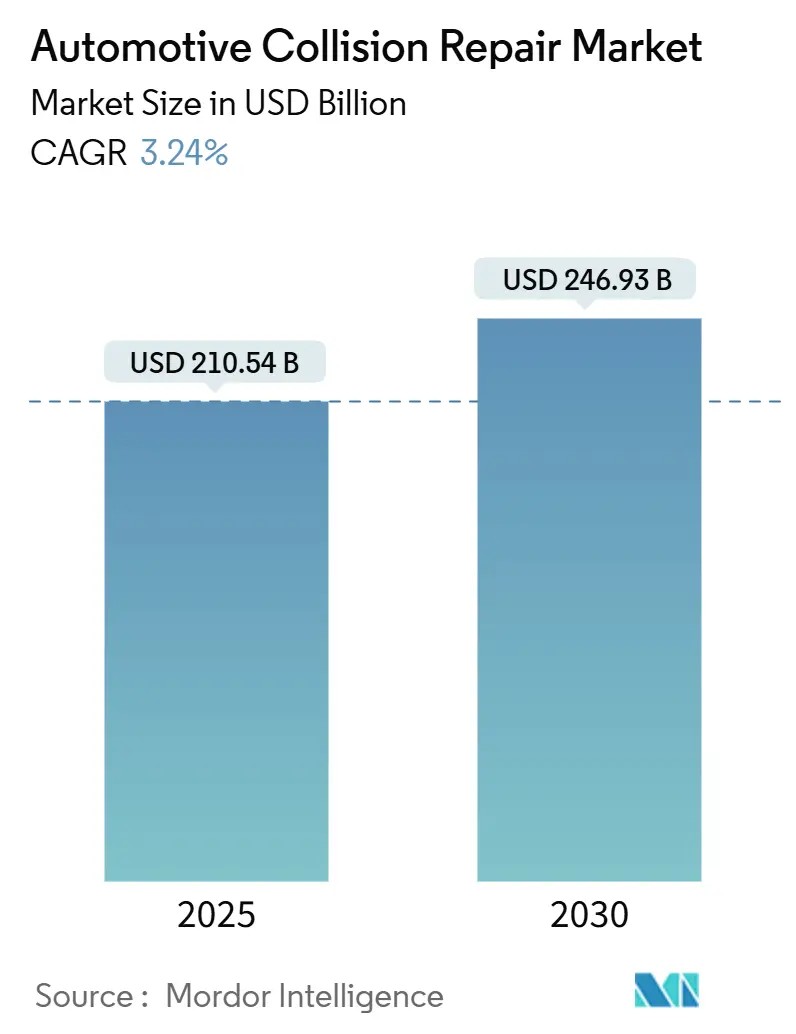

| Tamanho do Mercado (2025) | 210.54 Bilhões de dólares |

| Tamanho do Mercado (2030) | 246.93 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reparação Automóvel por Colisão pela Mordor Intelligence

O mercado de reparação automóvel por colisão atingiu USD 210,54 mil milhões em 2025, e está projetado para expandir-se para USD 246,93 mil milhões até 2030 a um CAGR de 3,24%. O tamanho do mercado de reparação automóvel por colisão é sustentado pelo envelhecimento das frotas de veículos que requerem intervenções mais frequentes, pela rápida disseminação dos sistemas avançados de assistência ao condutor (ADAS), e pela crescente penetração dos veículos elétricos que introduzem novas combinações de materiais e protocolos de reparação. Embora o segmento tenha historicamente dependido da endireitagem mecânica de painéis e repintura, atualmente gira em torno da calibração de sensores, trabalho estrutural seguro para baterias e integração de fluxos de trabalho digitais. Técnicos com credenciais em ADAS e alta tensão exigem salários premium, incentivando os operadores de múltiplos locais (MSOs) a consolidar-se para obter economias de escala. Ao mesmo tempo, o aperto das regulamentações sobre compostos orgânicos voláteis (COV) e as regras de gestão de resíduos elevam os custos de conformidade, criando barreiras que favorecem instalações maiores e bem capitalizadas. As seguradoras direcionam cada vez mais os segurados para programas de reparação direta ricos em dados, levando as oficinas a investir em aquisição automatizada de peças e plataformas de comunicação em tempo real com o cliente para preservar o volume.

Principais Conclusões do Relatório

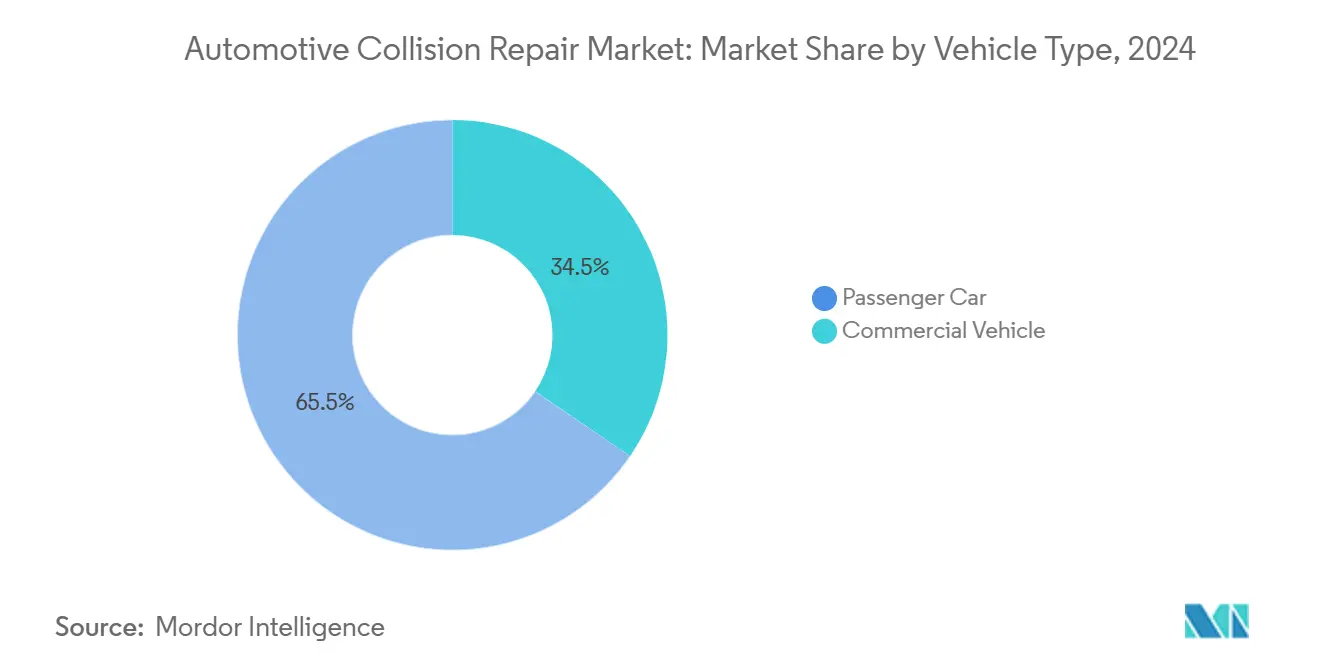

- Por tipo de veículo, os automóveis de passageiros lideraram com 65,49% da participação do mercado de reparação automóvel por colisão em 2024, enquanto os veículos comerciais estão posicionados para registar um CAGR de 6,95% até 2030.

- Por produto, tintas e revestimentos representaram 38,89% do tamanho do mercado de reparação automóvel por colisão em 2024; os produtos de vidro estão previstos para avançar a um CAGR de 7,08% até 2030.

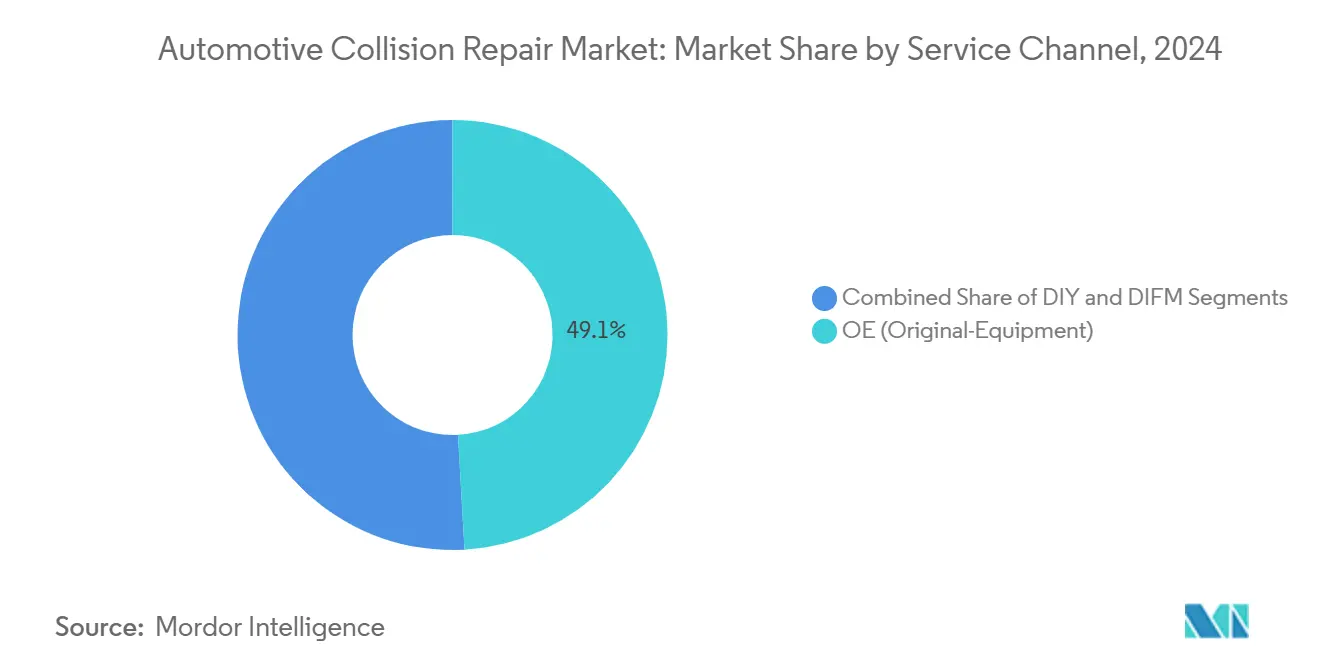

- Por canal de serviço, os pontos de venda certificados OE comandaram 49,12% da receita em 2024, enquanto as instalações do tipo faça-por-mim registarão o CAGR mais rápido de 6,54% até 2030.

- Por tipo de dano, os trabalhos de cosmética e pintura representaram 42,98% das reparações em 2024, mas as atividades de calibração de vidro e ADAS estão projetadas para crescer a um CAGR de 9,41% no mesmo período.

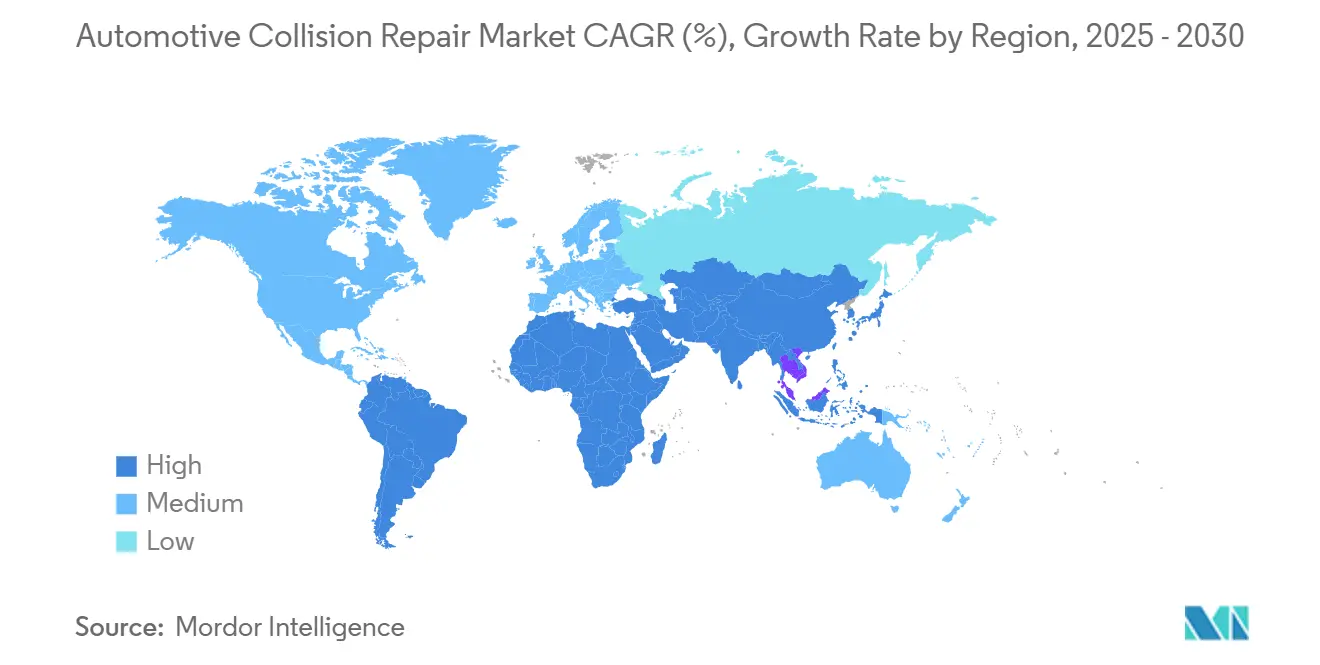

- Por geografia, a Europa deteve 32,75% da receita de 2024, e a Ásia-Pacífico está posicionada para crescer ao CAGR líder de 7,67% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Reparação de Colisão Automotiva*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura de Calibração de Sensores ADAS | +1.8% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Consolidação de MSOs | +0.9% | América do Norte como núcleo, expandindo-se para Europa e APAC | Longo prazo (≥ 4 anos) |

| Procura de Reparação Especializada | +0.7% | Global, concentrada nos mercados de adoção de veículos elétricos | Longo prazo (≥ 4 anos) |

| Redes de Reparação Certificadas pelos Fabricantes de Equipamento Original | +0.6% | Ásia-Pacífico, Médio Oriente, América do Sul | Médio prazo (2-4 anos) |

| Sinistros Digitais de Seguro Automóvel | +0.5% | Global, com mercados maduros liderando | Curto prazo (≤ 2 anos) |

| Idade do Veículo e Frequência de Acidentes | +0.4% | Global, particularmente em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Procura de Calibração de Sensores ADAS

A recalibração obrigatória após trabalhos no para-brisas ou no para-choques transforma a reparação automóvel por colisão num serviço eletrónico de precisão. Associações na Austrália, Europa e América do Norte publicaram protocolos de calibração detalhados, elevando os gastos com equipamentos e empurrando as oficinas para programas de certificação[1]"Diretrizes de Calibração ADAS," Associação Australiana de Pós-Venda Automóvel, AAAA.COM.AU. Os trabalhos de ADAS têm mais horas faturáveis do que a substituição tradicional de painéis, permitindo que as instalações que dominam os procedimentos aumentem as margens. Os fabricantes de peças agora pré-alinham os suportes de câmara na fábrica, mas pequenas variações de ajuste ainda forçam a verificação na oficina, preservando a receita de serviço. As restrições de fornecimento de equipamentos de calibração multifuncionais ocasionalmente atrasam a conclusão dos trabalhos, reforçando a proposta de valor dos MSOs com múltiplas baias que podem partilhar investimentos de capital.

Consolidação de MSOs Impulsionada por Capital Privado

Os patrocinadores financeiros favorecem o mercado de reparação automóvel por colisão pela sua procura não discricionária e propriedade fragmentada. A combinação de locais desbloqueia escala na aquisição de tintas, agendamento de mão de obra e integração de dados de sinistros. Os consolidadores implementam academias de formação centralizadas que aceleram a qualificação dos técnicos, mitigando a escassez de mão de obra. Os sistemas de gestão integrados acompanham os indicadores-chave de desempenho em tempo real, encurtando os ciclos de tempo e melhorando a satisfação das seguradoras. À medida que os múltiplos para oficinas de um único local diminuem, os pipelines de aquisição permanecem robustos, com proprietários a envelhecer e a preferir saídas em dinheiro em vez de investimentos em atualização tecnológica.

Materiais Leves de Veículos Elétricos que Requerem Reparação Especializada

Os veículos elétricos a bateria utilizam alumínio, fibra de carbono e termoplásticos de engenharia que diferem do aço na absorção de energia e tolerância ao calor. O Conselho Americano de Química observa que a colagem adesiva e os híbridos de rebite-colagem substituem a soldadura MIG tradicional em muitos modelos, obrigando os técnicos a obter qualificações específicas do fabricante[2]"Materiais Avançados Impulsionam a Inovação em Veículos Elétricos," Conselho Americano de Química, AMERICANCHEMISTRY.COM. Reparações defeituosas arriscam corrosão galvânica ou problemas de transferência de calor do conjunto de baterias, aumentando a responsabilidade. Os reparadores adquirem novos sistemas de extração para evitar poeira condutora em suspensão no ar e aplicam protocolos de ferramentas isoladas. Os pioneiros comercializam credenciais de preparação para veículos elétricos junto de frotas que procuram minimizar o tempo de inatividade, capturando um nicho lucrativo.

Expansão de Redes Certificadas pelos Fabricantes de Equipamento Original em Mercados Emergentes

Os fabricantes de automóveis veem os esquemas de certificação como ferramentas de proteção de marca e fontes de receita de pós-venda. A participação requer aquisição de equipamentos, auditorias anuais e utilização de peças genuínas, criando exclusividade de facto. Na Indonésia e no Golfo, as oficinas de carroçaria anexas a concessionários estão a expandir locais satélite para cumprir os objetivos de cobertura de marca. A sinalização de certificação tranquiliza as seguradoras quanto à fidelidade da reparação, canalizando trabalhos de alta gravidade para locais aprovados. No entanto, os padrões rigorosos elevam os limiares de equilíbrio, empurrando os independentes não alinhados para nichos de peças e cosmética em vez de trabalho de estrutura completa.

Análise de Impacto das Restrições do Mercado de Reparação de Colisão Automotiva*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de Técnicos de Colisão | -0.8% | Global, aguda em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Regulamentações de COV e Eliminação de Resíduos | -0.6% | América do Norte e Europa, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Declínio das Taxas de Colisão | -0.4% | Mercados desenvolvidos com alta penetração de ADAS | Longo prazo (≥ 4 anos) |

| Economia de Design de "Perda Total" | -0.3% | Global, variando por estratégia do fabricante de equipamento original | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Global de Técnicos de Colisão Certificados

As reformas dos baby boomers e a perceção do ofício como de baixa tecnologia reduzem as inscrições em programas vocacionais. O Instituto Nacional para a Excelência em Serviços Automóveis reportou uma queda nos registos de exames em 2024, apesar de escalas salariais mais elevadas[3]"Tendências de Certificação 2024," Instituto Nacional para a Excelência em Serviços Automóveis, ASE.COM. As oficinas competem por talentos através de bónus de contratação e reembolso de propinas, mas as competências em ADAS e veículos elétricos exigem horas adicionais de formação que muitos candidatos evitam. A escassez de mão de obra prolonga os ciclos de tempo, o que frustra as seguradoras e direciona o trabalho para redes com academias internas. A automação limita-se à mistura de tintas ou logística de peças; o trabalho manual em painéis e elétrico ainda requer humanos qualificados.

Regulamentações Rigorosas de COV e Eliminação de Resíduos em Revestimentos

A Agência de Proteção Ambiental dos EUA aplica as regras das Normas Nacionais de Emissão para Poluentes Atmosféricos Perigosos que exigem formulações de baixo teor de COV, filtragem especializada e rastreamento de solventes do berço ao túmulo[4]"Reparação de Colisão — Requisitos NESHAP," Agência de Proteção Ambiental, EPA.GOV. As tintas à base de água melhoram a conformidade, mas requerem adaptações de controlo de humidade nas cabines de pintura com custos significativos. Os independentes de menor dimensão têm dificuldade em recuperar essa despesa, acelerando a consolidação. Os inspetores na Califórnia e na Alemanha multam pesadamente as instalações não conformes, incentivando-as a modernizar ou a subcontratar a pintura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Reparação de Colisão Automotiva

Por Tipo de Veículo:

As Frotas Comerciais Impulsionam a EletrificaçãoOs automóveis de passageiros lideraram o mercado de reparação automóvel por colisão com uma quota de 65,49% em 2024, enquanto os veículos comerciais estão projetados para registar um CAGR de 6,95% até 2030, mantendo uma quota menor do que os automóveis de passageiros. Os operadores comerciais executam calendários de substituição baseados em dados e adotam carrinhas elétricas mais rapidamente porque a previsibilidade das rotas se adapta a padrões de carregamento fixos. Para as oficinas, os contratos de frota garantem volume repetido, mas requerem rotatividade rápida e formação em veículos elétricos. O tamanho do mercado de reparação automóvel por colisão para o segmento comercial continuará a expandir-se à medida que a entrega de encomendas e mercearias prolifera nos centros urbanos. As seguradoras de frotas insistem em verificações de funcionalidade ADAS após cada reparação estrutural, acrescentando receita de calibração. Os automóveis de passageiros permanecem o núcleo do mercado de reparação automóvel por colisão, embora o crescimento abrande à medida que o ADAS reduz a frequência de impactos menores.

O nicho comercial do mercado de reparação automóvel por colisão beneficia da telemetria dos fabricantes de equipamento original que sinaliza imediatamente os códigos de falha após uma colisão, permitindo a encomenda de peças antes da reparação. As oficinas capazes de integrar diagnósticos por via aérea asseguram o estatuto de fornecedor preferencial. As carrinhas de carga leve apresentam cada vez mais estruturas de peça única não seccionáveis, direcionando danos graves para a substituição total da carroçaria ou perda total. No entanto, os incidentes com pneus e rodas mantêm o fluxo de trabalho de rotina. Os camiões de médio porte ainda utilizam chassis de escada favoráveis à reparação, proporcionando trabalho estrutural constante para instalações equipadas com sistemas de tração pesada.

Por Produto:

O Segmento de Vidro Capitaliza a Integração de SensoresAs tintas e revestimentos mantiveram a fatia dominante de 38,89% do tamanho do mercado de reparação automóvel por colisão em 2024, mas os produtos de vidro estão previstos para um CAGR de 7,08% à medida que câmaras, janelas LiDAR e ecrãs de visualização frontal migram para os para-brisas. A calibração ADAS eleva significativamente os valores médios das faturas de vidro, e as seguradoras agrupam cada vez mais as aprovações de vidro e calibração num único sinistro, facilitando as conversas de venda adicional. A quota do mercado de reparação automóvel por colisão desloca-se para fornecedores de envidraçamento que incorporam alvos de calibração diretamente nos painéis de substituição para simplificar as configurações.

Os adesivos estruturais, vedantes de costuras e varetas de reparação de plástico registam crescimento de dígito médio único em conjunto com carroçarias de múltiplos materiais. Os inovadores em revestimentos empurram vernizes ultra-sólidos abaixo de 250 gramas por litro de COV para se manterem à frente da regulamentação. No entanto, o vidro ganha destaque com vidros laterais laminados acústicos, laminados intermédios de atenuação solar e revestimentos hidrófobos. Os projetos-piloto de economia circular reciclam para-brisas partidos em isolamento de lã de vidro, reforçando as credenciais de sustentabilidade.

Por Canal de Serviço:

As Redes OE Mantêm a DominânciaOs centros certificados OE preservaram 49,12% da receita de 2024 alavancando dados de reparação proprietários, garantias de fornecimento de peças e confiança do consumidor no alinhamento de marca. As seguradoras favorecem estes pontos de venda para veículos de alto valor onde a integridade da reparação reduz a responsabilidade. O aumento do faça-por-mim a um CAGR de 6,54% sublinha a disposição do consumidor em pagar pela conveniência à medida que os sistemas dos veículos ultrapassam as competências de faça-você-mesmo. Embora a oficina especializada apenas em colisão permaneça viável, as franquias combinadas de mecânica e carroçaria ganham quota através do serviço de balcão único.

O mercado de reparação automóvel por colisão recompensa os participantes OE com descontos de programa em compras de peças a granel, compensando os custos gerais mais elevados. Os padrões de rede exigem formação contínua dos técnicos, beneficiando os clientes com qualidade consistente. As oficinas independentes de local fixo adaptam-se especializando-se em trabalho cosmético de rotatividade rápida ou restauração de modelos vintage, nichos menos dependentes de ferramentas de diagnóstico de fábrica. Os operadores móveis de vidro e reparação de mossas sem pintura capturam trabalhos seletivos, mas diferem tarefas estruturais e eletrónicas para os seus pares em instalações físicas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Dano:

A Calibração ADAS Exige Preços PremiumOs trabalhos de cosmética e pintura representaram 42,98% do volume de 2024, mas as linhas de calibração de vidro e sensores estão a crescer a um CAGR de 9,41%, demonstrando a mudança do lixamento intensivo em mão de obra para diagnósticos centrados em dados. O tamanho do mercado de reparação automóvel por colisão gerado pela calibração já supera muitos sub-segmentos tradicionais e multiplicar-se-á à medida que a autonomia de Nível 2+ se difunde. Os ganhos de quota do mercado de reparação automóvel por colisão inclinam-se para oficinas com baias de calibração validadas por ISO e ferramentas licenciadas pela marca.

As reparações estruturais em alumínio permanecem significativas porque os veículos elétricos utilizam estruturas maiores que complicam a substituição seccional. Os painéis de fibra de carbono em modelos premium requerem colagem de resina assistida por vácuo, outra especialidade rica em receita. Os danos eletrónicos interiores resultantes da ativação dos airbags criam fluxos de trabalho secundários na substituição de pré-tensores de cintos de segurança e cablagem de consolas. A convergência de eletrónica e carroçaria esbate as divisões históricas de ofício, favorecendo técnicos com formação cruzada.

Análise Geográfica

Mercado de Reparação de Colisão Automotiva na Alemanha e no Reino Unido

A Europa representou 32,75% do mercado de reparação de colisão automotiva em 2024 e deverá registar um modesto CAGR de 3,6% até 2030, à medida que a frequência de colisões apresenta tendência de queda. As rigorosas leis de homologação de tipo obrigam à calibração mesmo após trabalhos estruturais menores, elevando o número de procedimentos e compensando parcialmente as quedas de volume. A ênfase regulatória em tintas com baixo teor de COV incentiva a adoção antecipada de sistemas à base de água e de cura por infravermelhos. A profunda cadeia de fornecimento OEM da Alemanha facilita o acesso a peças genuínas, ao passo que os mercados do sul enfrentam prazos de entrega mais longos que prolongam os ciclos de reparação. As verificações alfandegárias relacionadas com o Brexit continuam a complicar o fluxo de peças no Reino Unido, levando os distribuidores a expandir os armazéns continentais para amortecer os impactos.

Mercado de Reparação de Colisão Automotiva na Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais rápido, expandindo-se a um CAGR de 7,67%. A crescente participação de veículos elétricos na China acrescenta complexidade para os reparadores independentes, que devem investir fortemente em ferramentas de isolamento de baterias e instalações de supressão de incêndios. A Índia apresenta crescimento de volume de dois dígitos, impulsionado pelas vendas de veículos novos e por uma frota de baixo custo envelhecida ainda sujeita a falhas mecânicas. O avançado conteúdo de semicondutores do Japão estabelece elevados padrões de calibração, e as suas seguradoras são pioneiras no reembolso de verificações de saúde pós-colisão para sensores LiDAR. As escolas vocacionais administradas pelo governo na Tailândia e no Vietname colaboram com os fabricantes de automóveis para certificar técnicos, reduzindo a lacuna de competências.

Mercado de Reparação de Colisão Automotiva na América do Norte e no México

A América do Norte apresenta um CAGR estável de 4,2%, impulsionado pelos gastos de capital de operadores de múltiplas oficinas em baias de ADAS e plataformas unificadas de estimativa. As seguradoras norte-americanas ampliam o uso de estimativas fotográficas, direcionando os veículos para redes credenciadas em poucas horas após um sinistro. As oficinas canadenses beneficiam de arbitragem de peças impulsionada pela taxa de câmbio, mas enfrentam perfis de danos de inverno mais severos que aumentam as receitas de vidros e alinhamento. O México regista um interesse crescente por parte de fabricantes de equipamento original europeus que pretendem redes certificadas próximas das plantas de montagem para proteger os valores residuais da marca; no entanto, as diferenças na supervisão regulatória criam desafios de acreditação.

Panorama Competitivo

O mercado de reparação automóvel por colisão exibe características fragmentadas, criando oportunidades de consolidação à medida que as vantagens de escala se tornam cada vez mais cruciais para a implementação de tecnologia e eficiência operacional. A LKQ Corporation, distribuidora de peças e reparadora híbrida, explora a integração vertical para encurtar os prazos de entrega de peças. A Caliber Collision segue-se, alavancando software de fluxo de trabalho proprietário que automatiza o despacho de técnicos para equilibrar a utilização das baias. Os fabricantes de tintas PPG Industries, BASF e Axalta competem através de algoritmos de correspondência de cores e vernizes de baixo teor de COV que cumprem as jurisdições mais rigorosas.

As prioridades competitivas giram em torno da capacidade de calibração ADAS, da prontidão para o isolamento de baterias de veículos elétricos e das plataformas de comunicação em tempo real. Os pioneiros implementam sistemas de inventário baseados na nuvem que associam a descodificação do VIN à disponibilidade de peças em tempo real, reduzindo os suplementos. Os registos de propriedade intelectual em torno do mapeamento de sensores e calibração dinâmica estão a acelerar, sublinhando uma mudança do puro artesanato mecânico para a diferenciação ancorada em software. As alianças estratégicas entre fornecedores de revestimentos e desenvolvedores de plataformas de fluxo de trabalho visam incorporar dados de formulação diretamente no planeamento de reparações, reduzindo o tempo de preparação.

A atividade de capital privado aumenta à medida que os investidores perseguem sinergias de consolidação; os MSOs bem geridos desbloqueiam poder de compra que reduz o custo de bens de tintas e peças em 4 a 6 pontos. Os independentes de menor dimensão ou aderem a insígnias de franquia para descontos de fornecimento ou apostam em relações hiper-locais. As franquias de reparação exclusiva de veículos elétricos começam a aparecer nas megacidades, anunciando a segurança de baterias aprovada pela fábrica e a remoção de mossas não intrusiva. Entretanto, as seguradoras pilotam silenciosamente o reembolso baseado no desempenho que recompensa as oficinas que cumprem os limiares de tempo de ciclo e relatórios de diagnóstico, reforçando os benefícios dos operadores ricos em dados.

Líderes do Setor de Reparação Automóvel por Colisão

LKQ Corporation

Caliber Collision

PPG Industries

BASF SE

Axalta Coating Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Reparação de Colisão Automotiva

- Caliber Collision

- Boyd Group/Gerber Collision & Glass

- Crash Champions

- Classic Collision

- Joe Hudson’s Collision Centers

- CollisionRight

- CARSTAR

- Maaco

- Fix Network

- Belron

- Steer Automotive Group

- Solus Accident Repair Centres

- AMA Group

- AutoNation Collision Centers

- LKQ Corporation

- PPG Industries

- BASF Coatings

- Axalta Coating Systems

- AkzoNobel

- 3M Automotive Aftermarket Division

Desenvolvimento Recente da Indústria no Mercado de Reparação de Colisão Automotiva

- Junho de 2025: BASF Coatings e a Toyota Motor Europe finalizaram um acordo plurianual para desenvolver programas de Carroçaria e Pintura para a Toyota e Lexus na Europa.

- Maio de 2025: A Kinetic colaborou com a Chilton Auto Body para lançar um centro de reparação digital que serve a Área da Baía de São Francisco.

- Maio de 2025: A PPG introduziu o DELTRON NXT DC7020 Premium Glamour Speed Clearcoat para centros de colisão de alto volume nos Estados Unidos.

Âmbito do Relatório Global do Mercado de Reparação Automóvel por Colisão

Visão Geral da Segmentação

| Automóvel de Passageiros |

| Veículo Comercial |

| Tintas e Revestimentos |

| Consumíveis |

| Peças Sobressalentes |

| Vidro |

| Outro Produto |

| DIY |

| DIFM |

| OE |

| Reparação Estrutural |

| Cosmética e Pintura |

| Calibração de Vidro e ADAS |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Veículo | Automóvel de Passageiros | |

| Veículo Comercial | ||

| Por Produto | Tintas e Revestimentos | |

| Consumíveis | ||

| Peças Sobressalentes | ||

| Vidro | ||

| Outro Produto | ||

| Por Canal de Serviço | DIY | |

| DIFM | ||

| OE | ||

| Por Tipo de Dano | Reparação Estrutural | |

| Cosmética e Pintura | ||

| Calibração de Vidro e ADAS | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é a receita global do mercado de reparação automóvel por colisão em 2025?

O mercado de reparação automóvel por colisão gerou USD 210,54 mil milhões em 2025, sustentado pelo envelhecimento dos veículos e por requisitos de reparação mais complexos.

A que velocidade se espera que o mercado de reparação automóvel por colisão cresça até 2030?

Está previsto registar um CAGR de 3,24%, atingindo USD 246,93 mil milhões até ao final da década.

Qual região registará o crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR projetado de 7,67% graças ao aumento da posse de automóveis e à crescente penetração de veículos elétricos.

Por que razão é importante a calibração de sensores ADAS para as oficinas de carroçaria?

As reparações de para-brisas ou para-choques perturbam câmaras e radar; a recalibração obrigatória acrescenta receita de alta margem e requer equipamento especializado.

Como estão as regulamentações ambientais a afetar as instalações de reparação?

As regras de baixo teor de COV e o rastreamento de resíduos de solventes forçam o investimento em cabines de pintura conformes e filtragem, aumentando os custos operacionais mas melhorando a qualidade do ar.

Que desafios de lacuna de competências enfrenta o setor hoje?

A escassez de técnicos certificados, especialmente nas especialidades de ADAS e veículos elétricos, prolonga o tempo de ciclo de reparação e eleva as taxas de mão de obra.

Página atualizada pela última vez em: