Tamanho e Participação do Mercado de Concessionárias Automotivas na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

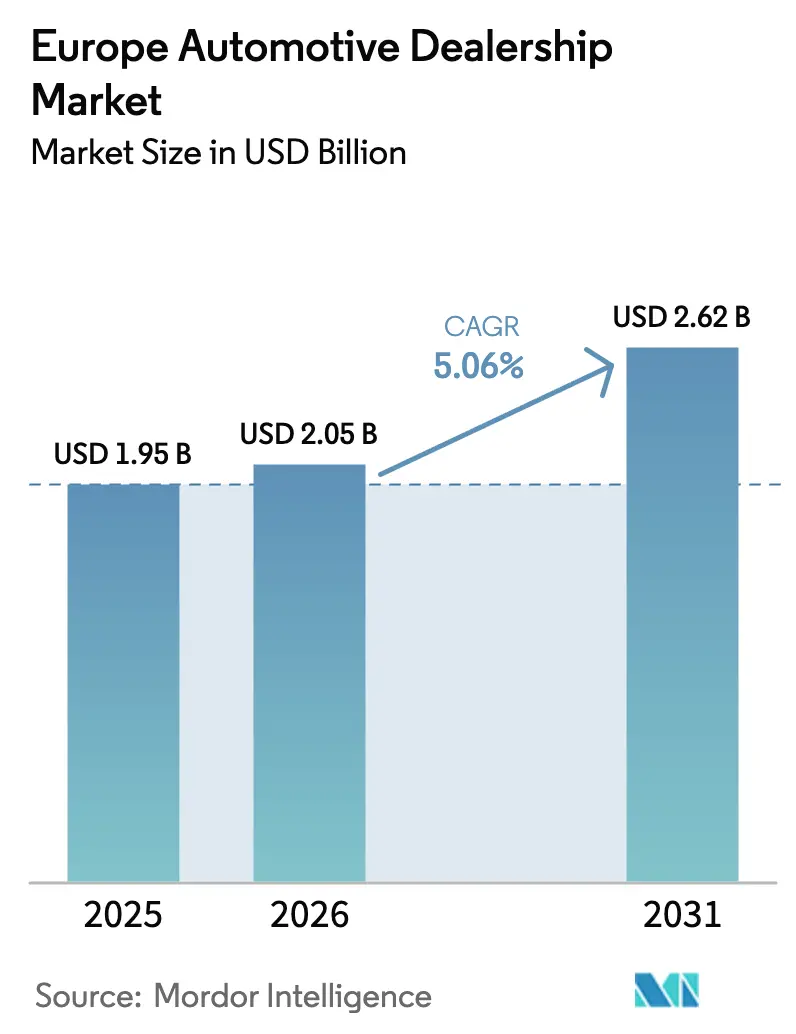

| Tamanho do mercado no ano base (2025) | 1.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.06% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Concessionárias Automotivas na Europa por Mordor Intelligence

O tamanho do mercado de concessionárias automotivas na Europa deverá crescer de USD 1,95 bilhão em 2025 para USD 2,05 bilhões em 2026 e está previsto para atingir USD 2,62 bilhões até 2031 a um CAGR de 5,06% no período de 2026-2031. A previsão ressalta como a demanda sustentada por veículos, a rápida adoção de veículos elétricos a bateria e uma acelerada transição para o varejo omnicanal mantêm o mercado de concessionárias automotivas na Europa em uma trajetória de expansão estável. Os grupos de franquia estão investindo capital em infraestrutura de recarga, capacitação de técnicos e portais de vendas digitais para atender a normas de emissões mais rígidas e às crescentes expectativas de compra online. As redes de comércio eletrônico transfronteiriço de veículos usados continuam a ampliar os pools de fornecimento, enquanto marcas originais de equipamentos chinesas utilizam concessionários locais para garantir visibilidade em showrooms. As oportunidades de consolidação permanecem abundantes, pois nenhum operador isolado detém mais de 4% de participação de receita, permitindo que adquirentes estratégicos desbloqueiem economias de escala e sinergias tecnológicas.

Principais Conclusões do Relatório

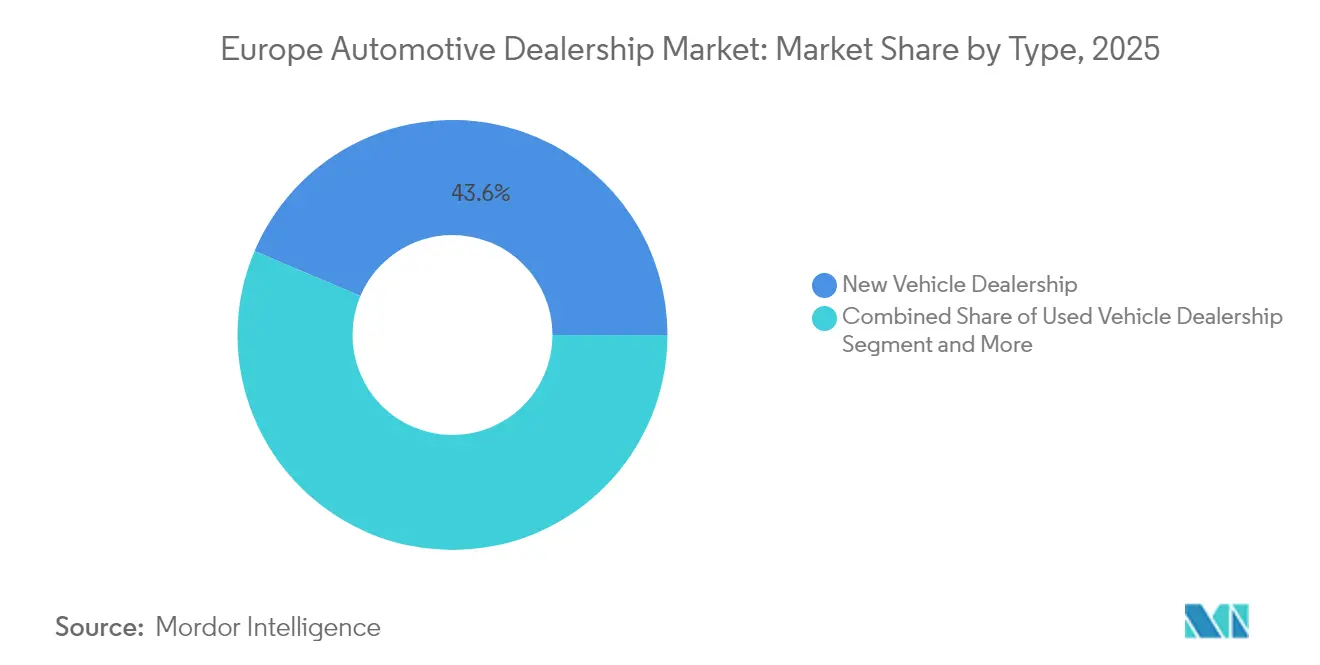

- Por tipo, as Concessionárias de Veículos Novos detinham 43,62% da participação do mercado de concessionárias automotivas na Europa em 2025; Peças e Serviços está previsto para expandir a um CAGR de 7,72% até 2031.

- Por varejista, os Concessionários Franqueados comandavam 61,12% da participação do mercado de concessionárias automotivas na Europa em 2025, enquanto os Concessionários Independentes devem registrar o maior CAGR projetado de 6,33% até 2031.

- Por tipo de veículo, os Automóveis de Passeio representavam 77,05% da participação do mercado de concessionárias automotivas na Europa em 2025, e os Veículos Comerciais Leves avançam a um CAGR de 6,09% até 2031.

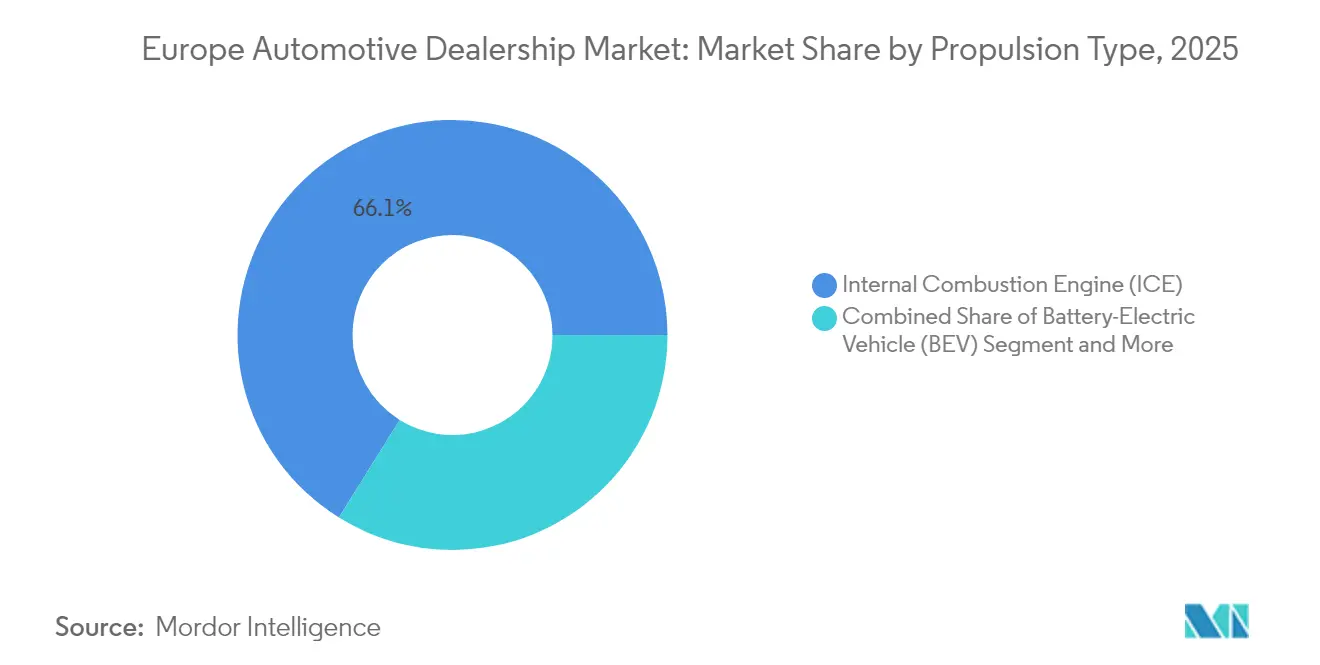

- Por tipo de propulsão, os veículos movidos a ICE dominavam com 66,14% da participação do mercado de concessionárias automotivas na Europa em 2025; os Veículos Elétricos a Bateria registram um CAGR de 15,92% para 2026-2031.

- Por canal de vendas, o canal Presencial/Showroom retinha 92,88% da participação do mercado de concessionárias automotivas na Europa em 2025, enquanto os canais Online Direto cresceram a um CAGR de 11,02% até 2031.

- Por país, a Alemanha liderou com 24,96% da participação do mercado de concessionárias automotivas na Europa em 2025 e o bloco Restante da Europa registra um CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Concessionárias Automotivas na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento nos Registros de BEV | +2.8% | Alemanha, França, Países Baixos, Noruega | Médio prazo (2-4 anos) |

| Plataformas de Comércio Eletrônico de Veículos Usados Transfronteiriço | +1.9% | Alemanha, França, Reino Unido, Itália, Espanha | Curto prazo (≤ 2 anos) |

| Fluxos de Receita de Pós-Venda | +1.5% | Alemanha, Reino Unido, França, Itália | Longo prazo (≥ 4 anos) |

| Modelo de Varejo por Agência | +1.2% | Alemanha, Reino Unido, Suécia, Itália, Polônia | Médio prazo (2-4 anos) |

| Expectativas de Compra Omnicanal Digital | +0.9% | Alemanha, França, Reino Unido, Países Baixos | Curto prazo (≤ 2 anos) |

| Parcerias com Fabricantes de Equipamentos Originais Chineses | +0.7% | Alemanha, Países Baixos, Reino Unido, França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nos Registros de Veículos Elétricos a Bateria

Durante janeiro-abril de 2025, os registros de BEV aumentaram 43%, elevando a penetração de BEV acima de 16% do total de registros e obrigando os varejistas a modernizar as oficinas com ferramentas de alta tensão e programas de certificação de 50 horas para técnicos. Parcerias como o acordo de roaming da XPENG com a Plugsurfing oferecem aos clientes acesso contínuo a 940.000 pontos de recarga em 27 países e abrem receitas acessórias para concessionários que oferecem pacotes de recarga por assinatura. A menor complexidade de manutenção reduz a receita tradicional de troca de óleo, mas impulsiona a demanda por diagnósticos de bateria e atualizações de software. Incentivos públicos, incluindo o esquema de subsídios da Polônia, encurtam os períodos de retorno dos BEVs. No geral, o avanço da eletrificação aumenta o fluxo de visitantes aos showrooms, mas força as redes de concessionários a reequilibrar os modelos de lucro, afastando-se da manutenção de rotina em direção aos serviços digitais.

Aumento das Plataformas de Comércio Eletrônico Transfronteiriço de Veículos Usados na UE

Os marketplaces digitais aumentam a liquidez ao conectar pools de estoque franceses, alemães e espanhóis, reduzindo os tempos de busca por versões específicas e impulsionando uma valorização média de 5,1% nos preços de veículos usados no primeiro semestre de 2025. As margens estreitas em veículos novos motivam os concessionários a buscar estoque de segunda mão com margens mais elevadas por meio de leilões online com calculadoras logísticas em tempo real. Portais especializados com foco na divulgação do estado da bateria aceleram a confiança no valor residual dos BEVs usados, enquanto passaportes de veículos baseados em blockchain prometem históricos de odômetro à prova de adulteração. O mercado de concessionárias automotivas na Europa, assim, captura volumes incrementais de troca de veículos de consumidores que valorizam preços transparentes e a conclusão remota de documentação.

Expansão dos Fluxos de Receita de Serviços de Pós-Venda

À medida que a penetração de veículos conectados se aprofunda, os concessionários diversificam-se em manutenção preditiva, atualizações de software via rede e recursos de segurança por assinatura. Os diagnósticos habilitados por nuvem reduzem os prazos de reparo e permitem o pedido de peças just-in-time, diminuindo o bloqueio de capital de giro. As regulamentações de sustentabilidade estimulam a demanda por peças remanufaturadas e serviços de economia circular, ajudando a compensar o declínio nas tarefas de manutenção de ICE. As alianças estratégicas com fornecedores de software permitem que os varejistas monetizem dados de veículos em tempo real, convertendo transações únicas em receita recorrente. Consequentemente, o mercado de concessionárias automotivas na Europa ganha um pilar de renda defensável, menos sensível aos ciclos de veículos novos.

Adoção do Modelo de Varejo por Agência pelos Fabricantes de Equipamentos Originais

Os fabricantes que migram para o faturamento direto liberam os concessionários do risco de estoque, substituindo a variabilidade da margem bruta por uma comissão estável por unidade. Os pilotos de adotantes iniciais geraram maiores taxas de conversão de leads devido à precificação transparente e fixa, que elimina a ansiedade de negociação. Os concessionários, no entanto, assumem novos papéis de consultores digitais, exigindo investimento em plataformas de gestão de relacionamento com o cliente e agendamento de consultas omnicanal. Embora os níveis de comissão fiquem abaixo das margens brutas históricas, o alívio do capital de giro e o suporte de marketing dos fabricantes de equipamentos originais compensam parcialmente, encorajando mais redes a assinar contratos de agência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Requisitos de Capital | -1.8% | Alemanha, França, Reino Unido, Itália | Curto prazo (≤ 2 anos) |

| Compressão de Margem Decorrente da Transparência de Preços | -1.4% | Alemanha, Reino Unido, França, Países Baixos | Médio prazo (2-4 anos) |

| Declínio da Frota de Veículos ICE | -0.9% | Alemanha, França, Reino Unido, Itália | Longo prazo (≥ 4 anos) |

| Consolidação da Rede de Concessionários | -0.6% | Reino Unido, Alemanha, França, Espanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Capital para Ferramentas e Treinamento em Veículos Elétricos

As concessionárias comprometem coletivamente elevadores especializados, ferramentas isoladas e carregadores no local, com sites individuais gastando de USD 100.000 a USD 1 milhão.[1]"As Concessionárias estão no Caminho para Investir USD 5,5 Bilhões em Infraestrutura de Veículos Elétricos," Associação Nacional de Revendedores de Automóveis, nada.org Os mandatos de certificação mantêm os orçamentos de folha de pagamento elevados à medida que os técnicos se revezam em cursos de segurança de alta tensão. Estabelecimentos rurais menores, com volume de atendimento insuficiente, têm dificuldade em recuperar os custos, acelerando fusões ou encerramentos. A densidade necessária de recarga pública, estimada em 6,8 milhões de pontos até 2030, adiciona pressão adicional, levando as redes a buscar financiamento por meio de joint ventures.[2]"Plano Diretor de Infraestrutura de Recarga de Veículos Elétricos na Europa," Associação Europeia de Fabricantes de Automóveis, acea.auto

Compressão de Margem Decorrente da Transparência de Preços

A uniformidade dos preços online e o faturamento por agência dos fabricantes de equipamentos originais reduzem a margem de negociação, diminuindo o lucro bruto por veículo novo em um terço em 2024. Os marketplaces digitais permitem que os consumidores comparem preços em segundos, de modo que a vantagem competitiva migra para a qualidade do serviço pós-venda e os programas de valor ao longo da vida do cliente. Os grupos de concessionários respondem com iniciativas de otimização de custos, centralizando funções administrativas e implantando inteligência artificial para o planejamento de estoque, a fim de proteger a rentabilidade geral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A receita de serviços ocupa o centro das atenções

As Concessionárias de Veículos Novos comandavam 43,62% da participação do mercado de concessionárias automotivas na Europa em 2025, enquanto peças e serviços contribuem para a crescente resiliência do fluxo de caixa ao expandir a um CAGR de 7,72% entre 2026 e 2031. Pacotes de diagnóstico por assinatura, vendas de garantia estendida e gestão do ciclo de vida da bateria reforçam a rentabilidade quando as vendas unitárias desaceleram. Os concessionários que combinam manutenção preditiva com acesso a estações de recarga fidelizam relacionamentos com clientes por vários anos. O tamanho do mercado de concessionárias automotivas na Europa para operações centradas em peças está projetado para se ampliar de forma constante à medida que a complexidade dos veículos e a idade média crescem.

Enquanto isso, a participação de mercado das Concessionárias de Veículos Novos no mercado de concessionárias automotivas na Europa diminui gradualmente, mas as reformas de showrooms com displays de produtos imersivos continuam a atrair compradores de BEV pela primeira vez. As Concessionárias de Veículos Usados menores ganham relevância porque as taxas de financiamento elevadas mantêm muitos consumidores no canal de segunda mão. Os departamentos de financiamento e seguros digitalizam a documentação para cumprir as normas revisadas de proteção ao consumidor, reduzir o tempo do ciclo de contratos e melhorar os índices de experiência do cliente. A maior adoção de portais de agendamento de serviços online reforça as margens nas horas de mão de obra em meio às flutuações dos preços de commodities para peças.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Varejista: Os independentes capturam impulso

As redes franqueadas retinham 61,12% da participação do mercado de concessionárias automotivas na Europa em 2025, mas os Concessionários Independentes indicam o CAGR mais rápido de 6,33% devido à especialização em remarketing transfronteiriço e atendimento ao cliente localizado. À medida que os contratos de agência se proliferam, os franqueados migram do risco de estoque para estruturas de comissão, liberando capacidade do balanço patrimonial para investimentos digitais. O tamanho do mercado de concessionárias automotivas na Europa que flui para os independentes aumenta à medida que as plataformas online equalizam a visibilidade das marcas. Os independentes empregam modelos de estoque orientados por dados que otimizam as lacunas de demanda específicas de cada país e capitalizam o movimento intra-UE livre de tarifas.

Os consolidadores utilizam sistemas administrativos compartilhados e compras centralizadas para garantir descontos por volume. A participação de mercado dos cinco maiores grupos no mercado de concessionárias automotivas na Europa permanece em dígito único, deixando espaço para estratégias de consolidação. A adoção de tecnologia, como a pontuação de leads baseada em inteligência artificial, nivela o campo de jogo, permitindo que operadores de nicho concorram por contratos de frota de alto valor.

Por Tipo de Veículo: A frota comercial se eletrifica rapidamente

Os Automóveis de Passeio geraram 77,05% da participação do mercado de concessionárias automotivas na Europa em 2025, mas os Veículos Comerciais Leves mostram a maior inclinação ascendente com um CAGR de 6,09%. Os compromissos de entrega de última milha por grandes varejistas de comércio eletrônico aceleram as compras de vans BEV, impulsionando a demanda por carregadores de depósito instalados pelos concessionários. O tamanho do mercado de concessionárias automotivas na Europa vinculado aos segmentos comerciais se beneficia de maior frequência de intervalos de manutenção e acessórios como a telemática.

O volume de automóveis de passeio permanece substancial, mas as margens de lucro migram para recursos de software opcionais e pacotes de personalização. As zonas de emissões nos centros urbanos promovem a renovação de frotas, e os pacotes de garantia que incluem garantias de saúde da bateria atraem pequenos empresários preocupados com o risco de valor residual. Consequentemente, os Veículos Comerciais Leves elevam gradualmente sua participação no mercado de concessionárias automotivas na Europa, apesar da dominância dos automóveis de passeio.

Por Tipo de Propulsão: O avanço dos veículos elétricos a bateria remodela a economia

Os modelos ICE entregaram 66,14% da participação do mercado de concessionárias automotivas na Europa em 2025; no entanto, os Veículos Elétricos a Bateria escalaram a um CAGR de 15,92% até 2031. Padrões mais rígidos de média de frota da UE obrigam os fabricantes a alocar cotas de produção para modelos de emissão zero, e a política fiscal, como a depreciação acelerada na Alemanha, incentiva a adoção corporativa. O tamanho do mercado de concessionárias automotivas na Europa é atribuível aos BEVs, forçando as oficinas a manter baias de serviço de alta tensão e kits de ferramentas isoladas.

Os híbridos plug-in mantêm um papel de transição, representando tráfego significativo nos showrooms onde as redes de recarga ainda estão amadurecendo. Os canais de revenda de BEVs usados se expandem, com concessionários oferecendo relatórios certificados de saúde da bateria para tranquilizar os compradores. As arquiteturas de veículos definidas por software introduzem receita recorrente por meio de desbloqueios de recursos e assinaturas de infoentretenimento, ampliando a monetização pós-venda.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Vendas: O canal online direto evolui de nicho para norma

Os ambientes Presenciais/Showroom ainda registravam 92,88% da participação do mercado de concessionárias automotivas na Europa em 2025, mas o canal Online Direto cresce a um CAGR de 11,02% à medida que configuradores de autoatendimento, contratos de financiamento com assinatura eletrônica e entrega em domicílio ganham aceitação. Os compradores agora interagem com uma média de três pontos de contato digitais antes de sua primeira visita presencial, obrigando os concessionários a unificar a visibilidade do estoque em todos os canais. O tamanho do mercado de concessionárias automotivas na Europa derivado de lojas online deve dobrar até 2031.

Apresentações de veículos por vídeo ao vivo, prévias de acessórios em realidade aumentada e mecanismos de elegibilidade de empréstimo por inteligência artificial permitem que os compradores finalizem decisões remotamente, preservando a capacidade do showroom para consultas complexas. Os pontos de contato físicos permanecem essenciais para test drives e avaliações de troca. Os concessionários integram o agendamento de consultas com o bloqueio digital de preços para eliminar tempos de espera. A participação de mercado das vendas puramente virtuais no mercado de concessionárias automotivas na Europa permanece modesta, mas acelera em áreas metropolitanas com alta cobertura de banda larga.

Análise Geográfica

A Alemanha comanda 24,96% da participação do mercado de concessionárias automotivas na Europa em 2025, aproveitando sua posição como o maior mercado automotivo e polo de fabricação da Europa, enquanto o segmento Restante da Europa demonstra o crescimento mais rápido com um CAGR de 6,05% de 2026 a 2031. O alto PIB per capita, as densas redes de concessionários e a adoção antecipada de acordos de agência sustentam a resiliência da receita. Os grupos de franquia capitalizam a alta densidade de recarga rápida pública e os robustos mercados de leasing de frotas para manter o fluxo constante de visitantes aos showrooms. A clareza regulatória em torno das zonas de emissão zero motiva os gestores de frotas corporativas a antecipar os ciclos de compra, fortalecendo as carteiras de pedidos para modelos BEV e PHEV.

Os mercados do sul da Europa, como Espanha e Itália, entram em uma fase de recuperação. Os fundos de recuperação da UE destinados à mobilidade sustentável financiam novos corredores de recarga, enquanto os esquemas de incentivos ao consumidor encorajam as famílias a migrar de veículos ICE mais antigos. O aumento dos fluxos turísticos também eleva a demanda por aluguel de veículos comerciais leves, impulsionando indiretamente as receitas de serviços para as concessionárias locais. O tamanho do mercado de concessionárias automotivas na Europa nesses países ganha impulso adicional à medida que marcas chinesas selecionam concessionários parceiros para acelerar os lançamentos nacionais.

A Europa Central e Oriental entrega o maior crescimento percentual, embora a partir de uma base menor. A melhoria da infraestrutura rodoviária e o aumento do investimento estrangeiro direto em plantas de células de bateria catalisam expansões de capacidade regional. As plataformas de comércio eletrônico transfronteiriço otimizam o fornecimento de veículos, dando aos concessionários na Polônia, República Tcheca e Hungria acesso simplificado a devoluções de leasing da Europa Ocidental. Os concessionários que desenvolvem portais online multilíngues e soluções de financiamento flexíveis garantem vantagens de pioneirismo aqui, elevando a participação de mercado das concessionárias automotivas na Europa para a sub-região.

Cenário Competitivo

O varejo automotivo europeu permanece altamente fragmentado. Emil Frey Group, Penske Automotive Group e Inchcape PLC comandavam coletivamente menos de um quarto da participação de mercado em 2024. Isso deixa terreno fértil para consolidações e programas de aquisição apoiados por capital privado, especialmente porque os múltiplos de EBITDA têm média de 3 a 4 vezes, em comparação com aproximadamente o dobro na América do Norte [FMI]. A adoção de tecnologia diferencia os líderes: Emil Frey implanta data lakes centralizados para prever a utilização das baias de serviço, enquanto Penske Automotive pilota chatbots de inteligência artificial para captura de leads fora do horário comercial.

As alianças com fabricantes de equipamentos originais chineses intensificam a dinâmica competitiva. A BYD garante espaço em showrooms por meio de acordos exclusivos com grupos de concessionários estabelecidos, oferecendo fluxo imediato de volume e incentivos de margem que ajudam os varejistas a diversificar o mix de marcas. Simultaneamente, as plataformas de veículos usados com foco digital escalam por meio de parcerias que oferecem aos concessionários físicos fornecimento incremental sem risco de estoque. À medida que as margens se comprimem nas vendas de novas unidades, os grupos se concentram em expandir os serviços de financiamento, seguros e assinaturas de alta margem.

O Van Mossel Automotive Group expandiu-se para o norte da Alemanha, enquanto a Penske adquiriu uma concessionária Ferrari em Modena. As sinergias transfronteiriças incluem compras unificadas, academias de treinamento compartilhadas e orçamentos de marketing consolidados. Os investidores priorizam portfólios com robustas capacidades omnicanal e prontidão para serviços de veículos elétricos, antecipando maior valor ao longo da vida do cliente e menor custo de atendimento. Os grupos de concessionários que ficam para trás na transformação digital correm o risco de se tornarem alvos de aquisição ou de perder direitos de franquia quando os fabricantes de equipamentos originais renovarem os contratos de rede.

Líderes do Setor de Concessionárias Automotivas na Europa

Emil Frey Group

Penske Automotive Group (Sytner)

Arnold Clark Automobiles

Inchcape PLC

Pendragon PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Penske Automotive Group concluiu a aquisição de uma concessionária Ferrari em Modena, Itália, com expectativa de adicionar USD 40 milhões em receita anual.

- Junho de 2025: Athenaeum International Holdings concordou em adquirir a Johnsons Cars, colocando a entidade fusionada entre os dez maiores grupos varejistas do Reino Unido.

- Novembro de 2024: Reynolds and Reynolds firmou parceria com a Skaivision para implantar análise de vídeo por inteligência artificial que otimiza os fluxos de trabalho nas pistas de serviço.

- Setembro de 2024: Van Mossel Automotive Group assinou um acordo para adquirir a Nord-Ostsee Automobile SE & Co KG, expandindo sua presença na Alemanha.

Escopo do Relatório do Mercado de Concessionárias Automotivas na Europa

| Concessionária de Veículos Novos |

| Concessionária de Veículos Usados |

| Peças e Serviços |

| Financiamento e Seguros |

| Concessionário Franqueado |

| Concessionário Independente |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Motor de Combustão Interna (ICE) |

| Veículo Elétrico a Bateria (BEV) |

| Híbrido Plug-in (PHEV) |

| Presencial / Showroom |

| Online Direto |

| Alemanha |

| França |

| Reino Unido |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tipo | Concessionária de Veículos Novos |

| Concessionária de Veículos Usados | |

| Peças e Serviços | |

| Financiamento e Seguros | |

| Por Varejista | Concessionário Franqueado |

| Concessionário Independente | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Por Tipo de Propulsão | Motor de Combustão Interna (ICE) |

| Veículo Elétrico a Bateria (BEV) | |

| Híbrido Plug-in (PHEV) | |

| Por Canal de Vendas | Presencial / Showroom |

| Online Direto | |

| Por País | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de concessionárias automotivas na Europa até 2031?

Está previsto para atingir USD 2,62 bilhões, expandindo a um CAGR de 5,06% no período de 2026-2031.

Qual canal de vendas está crescendo mais rapidamente na região?

As transações pelo canal Online Direto estão crescendo a um CAGR de 11,02% à medida que os consumidores adotam jornadas de compra digitais contínuas.

Por que os veículos elétricos a bateria são importantes para as concessionárias?

Os BEVs geram novas receitas por meio de parcerias de recarga e serviços de software, ao mesmo tempo em que exigem investimentos especializados em oficinas.

Qual participação os concessionários da Alemanha detêm na Europa?

A Alemanha gerou 24,96% do faturamento regional em 2025, a maior contribuição de um único país.

Qual segmento varejista oferece as melhores perspectivas de crescimento?

As operações de Peças e Serviços lideram com um CAGR de 7,72% à medida que a manutenção preditiva e os serviços de veículos conectados ganham tração.

Página atualizada pela última vez em: