Tamanho e Participação do Mercado de Serviços Móveis de Reparação de Veículos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

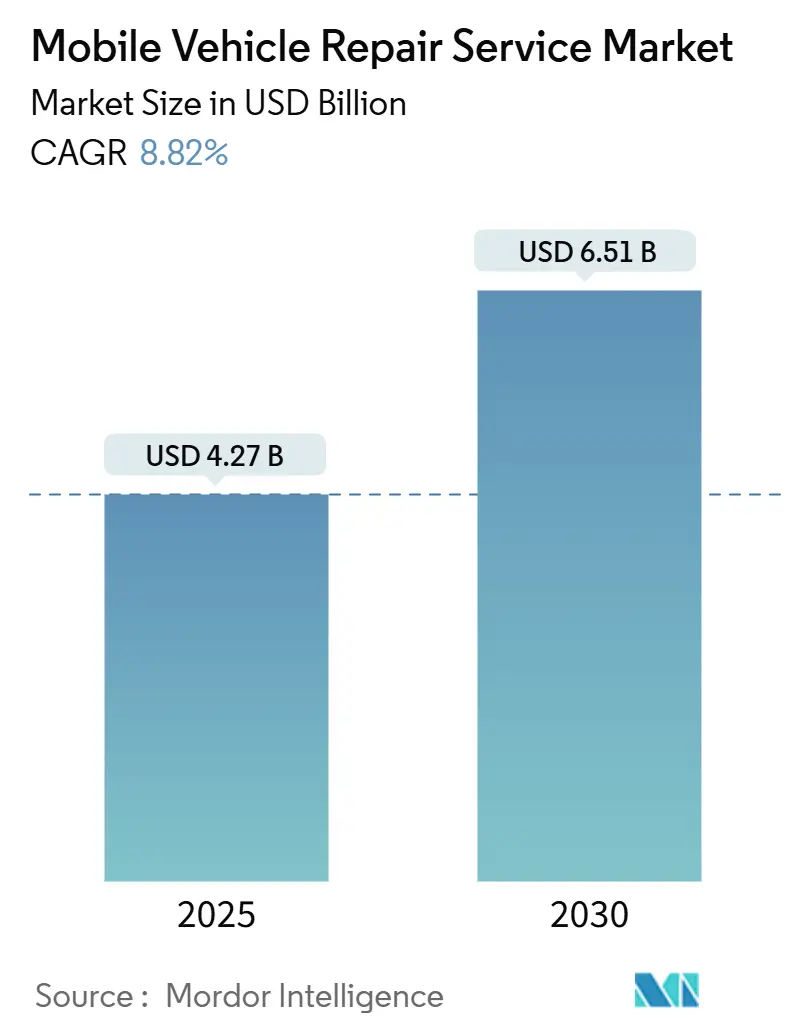

| Tamanho do Mercado (2025) | 4.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.82% CAGR |

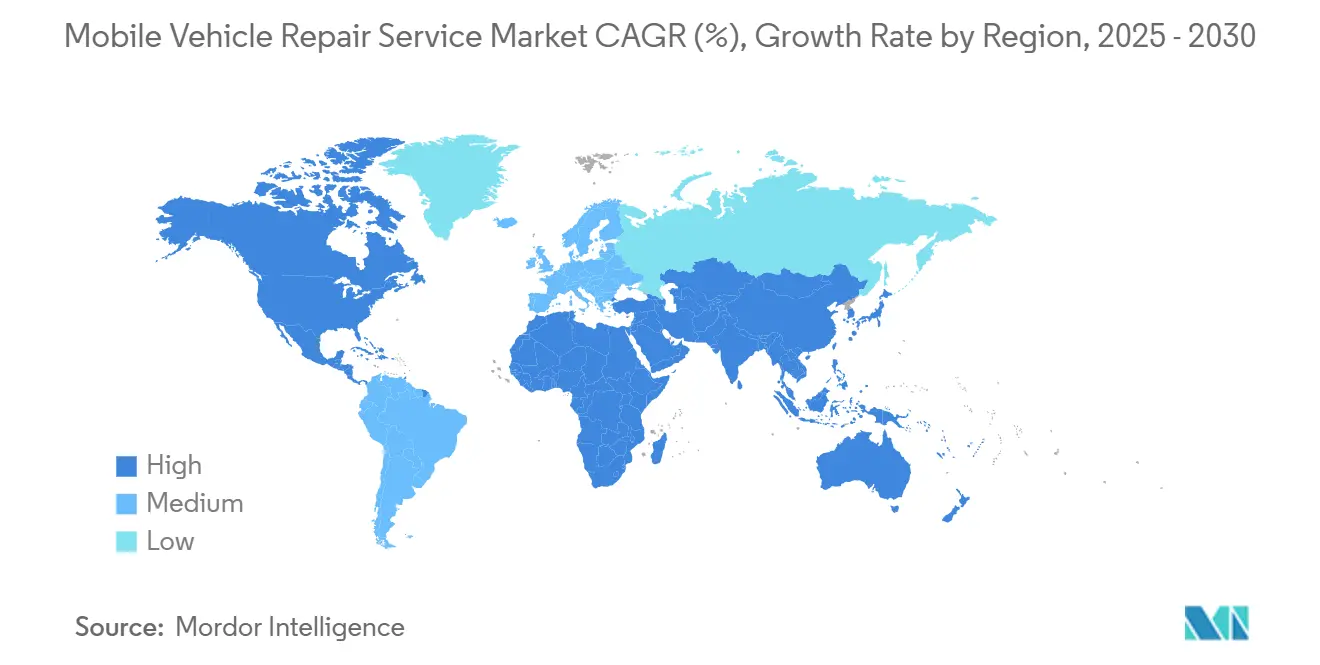

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

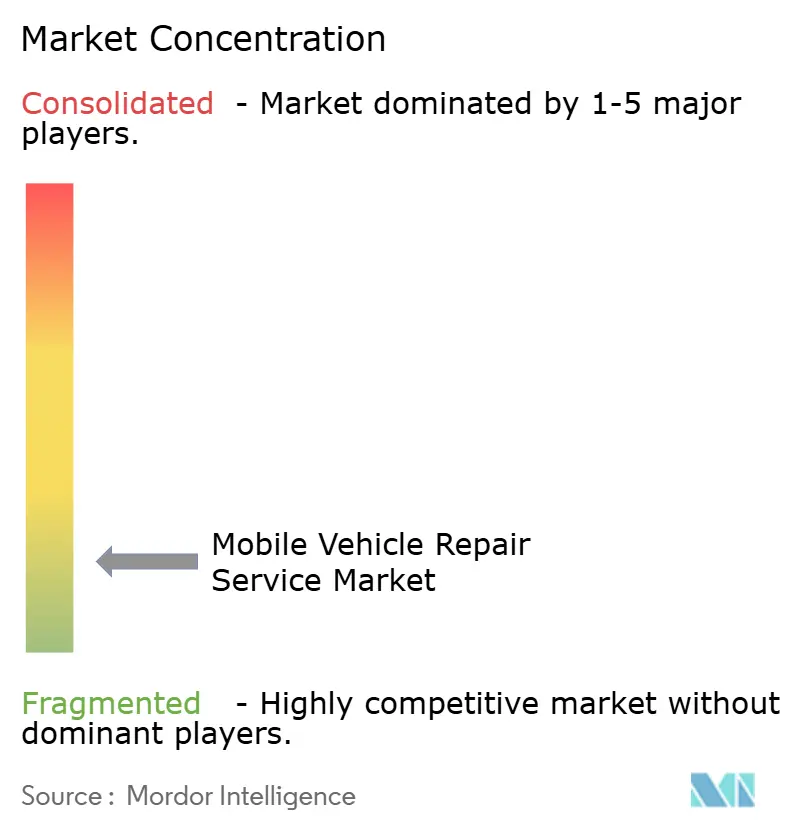

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Móveis de Reparação de Veículos por Mordor Intelligence

O tamanho do Mercado de Serviços Móveis de Reparação de Veículos é estimado em USD 4,27 mil milhões em 2025, e espera-se que atinja USD 6,51 mil milhões até 2030, a um CAGR de 8,82% durante o período de previsão (2025-2030). O crescimento robusto está ancorado no envelhecimento do parque global de veículos, que eleva a manutenção preventiva nos orçamentos domésticos e incentiva os proprietários a prolongar os ciclos de vida das frotas em vez de substituir ativos prematuramente. A telemática generalizada, instalada de fábrica em três de cada quatro veículos ligeiros vendidos desde 2023, gera dados de diagnóstico remoto que os prestadores móveis convertem em visitas de manutenção preditiva, melhorando as taxas de resolução na primeira visita e elevando a satisfação do cliente. Os operadores de comércio eletrónico e de frotas de última milha expandem os contratos externalizados para reduzir o tempo de inatividade, evidenciado pelo facto de a maioria das oficinas de veículos pesados já oferecer opções móveis. Ao mesmo tempo, os preços por subscrição mantêm receitas recorrentes estáveis para os fornecedores de serviços. O conjunto de potenciais clientes está a expandir-se mais rapidamente nos corredores urbanos densamente povoados, mas a escassez de técnicos e a evolução das normas de emissões continuam a ser restrições materiais, tornando a requalificação da força de trabalho e a conformidade regulatória prioridades críticas de investimento.

Principais Conclusões do Relatório

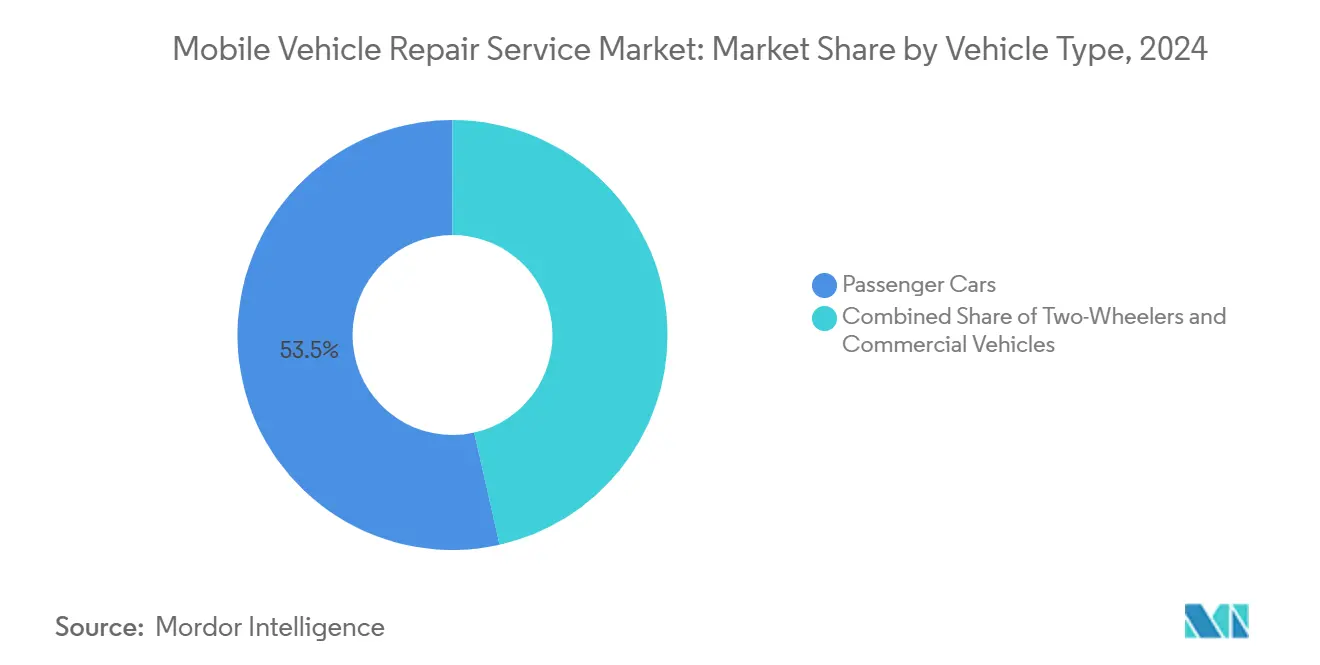

- Por tipo de veículo, os automóveis de passageiros lideraram com 53,47% da participação no mercado de serviços móveis de reparação de veículos em 2024; os veículos comerciais estão posicionados para a expansão mais rápida, com um CAGR de 8,87% até 2030.

- Por tipo de propulsão, os modelos de motor de combustão interna retiveram 66,28% da quota do tamanho do mercado de serviços móveis de reparação de veículos em 2024, enquanto se projeta que os veículos elétricos registem o CAGR mais elevado de 8,92% até 2030.

- Por tipo de serviço, a manutenção de rotina representou 36,84% da participação no mercado de serviços móveis de reparação de veículos em 2024; os serviços de diagnóstico estão preparados para avançar a um CAGR de 8,95% ao longo do período de perspetiva.

- Por tipo de componente, os pneus capturaram 38,71% da participação no mercado de serviços móveis de reparação de veículos em 2024, enquanto se prevê que os trabalhos relacionados com baterias registem o CAGR mais forte de 8,98% até 2030.

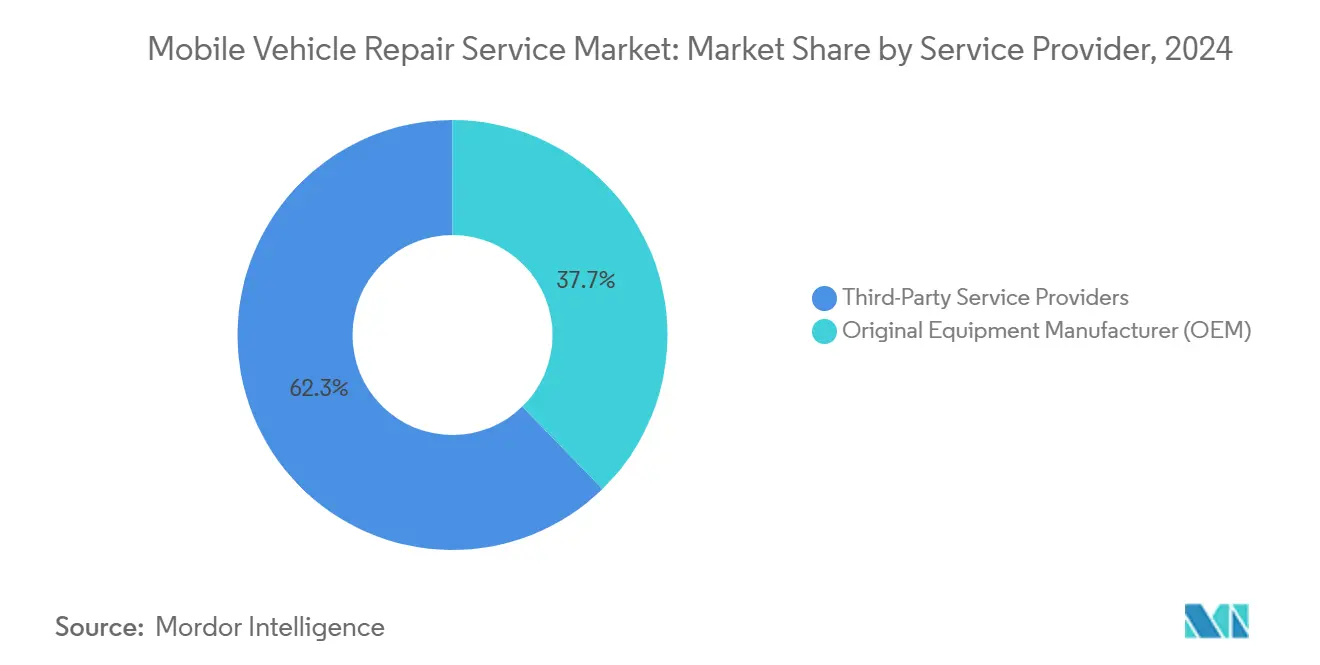

- Por prestador de serviço, os operadores terceiros dominaram com 62,33% da participação no mercado de serviços móveis de reparação de veículos em 2024, mas os programas afiliados a fabricantes de equipamento original estão no caminho certo para um CAGR de 9,03% até 2030.

- Por utilizador final, os consumidores individuais representaram 76,36% da participação no mercado de serviços móveis de reparação de veículos em 2024; os proprietários de frotas constituem o segmento de crescimento mais rápido, com um CAGR de 9,07%.

- Por geografia, a América do Norte contribuiu com 42,18% da participação no mercado de serviços móveis de reparação de veículos em 2024, enquanto se prevê que a Ásia-Pacífico registe o CAGR mais rápido de 8,91% até 2030.

Tendências e Perspetivas do Mercado Global de Serviços Móveis de Reparação de Veículos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Envelhecimento do Parque de Veículos | +2.1% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Preferência do Consumidor pela Conveniência | +1.8% | Global, com maior adoção em áreas urbanas | Curto prazo (≤ 2 anos) |

| Crescimento da Telemática de Veículos Conectados | +1.5% | América do Norte, Europa e mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Externalização de Frotas pelo Comércio Eletrónico | +1.3% | Global, concentrado nas principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Mandatos de Zonas de Reparação de Baixas Emissões | +1.1% | Europa, algumas cidades da América do Norte, centros urbanos desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pacotes de Manutenção Móvel por Subscrição | +0.9% | América do Norte, Europa, principais cidades da Ásia-Pacífico com penetração de serviços de transporte por aplicativo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Envelhecimento do Parque de Veículos Impulsiona a Procura de Manutenção

Espera-se que a idade média dos veículos ligeiros nos EUA atinja 13 anos até 2026, e quase metade das reclamações reparáveis no início de 2025 envolveu unidades com mais de sete anos[1]"Tendências de Idade dos Veículos nos EUA," Departamento de Estatísticas de Transportes, bts.gov . A redução dos inventários de veículos novos após os choques de abastecimento da era pandémica levou os proprietários a prolongar as vidas operacionais, elevando os gastos anuais em reparações para USD 1.200–USD 2.500 em carros de meia-idade, com marcas premium no limite superior. Os concessionários capturaram parte deste gasto, mas os prestadores móveis aceleraram os ganhos de quota ao posicionar a manutenção no local como uma alternativa menos perturbadora e de menor custo. Os preços mais elevados de peças em veículos envelhecidos incentivam ainda mais a reparação em detrimento da substituição, tornando o mercado de serviços móveis de reparação de veículos num canal crítico para os agregados familiares conscientes do valor.

Preferência do Consumidor pela Conveniência e Serviço no Local

O agendamento habilitado por plataforma elimina o tempo de espera em fila e de deslocação, que os inquéritos classificam como os principais pontos de dor ao reservar oficinas tradicionais. Durante as restrições pandémicas, concessionários como a Autobahn BMW Fort Worth implementaram carrinhas móveis para preservar as receitas de serviço e a fidelidade dos clientes, demonstrando que a interação remota e as atualizações digitais correspondem às expectativas de comunicação modernas. As atualizações do estado do trabalho por mensagem de texto alcançaram as pontuações de satisfação mais elevadas no índice de serviço pós-venda de 2025, reforçando uma mentalidade de prioridade móvel. Os operadores refinam continuamente os algoritmos de despacho para reduzir a quilometragem em vazio, porque cada minuto de deslocação poupado aumenta diretamente a produtividade e os ganhos dos técnicos.

Crescimento da Telemática de Veículos Conectados que Permite o Diagnóstico Remoto

A telemática embarcada atingiu três quintos de penetração nas vendas de veículos em 2023 e agora fornece aos técnicos móveis diagnósticos em tempo real antes de as carrinhas saírem. O impulso regulatório continua com a Regra dos Veículos Conectados dos EUA, em vigor desde março de 2025, que exige cibersegurança e rastreabilidade da cadeia de abastecimento para componentes eletrónicos[2]"Regra dos Veículos Conectados; Processo n.º NHTSA-2025-0012," Registo Federal, federalregister.gov . Os códigos de avaria antecipados permitem a pré-seleção de peças e ciclos de reparação mais curtos, enquanto as atualizações de software remotas por via aérea acrescentam uma camada de receita que complementa o trabalho físico. A telemática de vídeo alimenta análises de comportamento do condutor nos calendários de manutenção, reduzindo as avarias na estrada e otimizando o estado das frotas.

Externalização de Frotas por Operadores de Comércio Eletrónico e de Última Milha

As oficinas de veículos pesados relatam que mais de quatro quintos já fornecem chamadas móveis, à medida que as transportadoras de encomendas e as frotas de entrega de mercearias exigem disponibilidade 24 horas por dia, 7 dias por semana. Os pacotes de subscrição modelados no serviço de camião como serviço transferem o investimento de capital para despesas operacionais, associando tempos de resposta garantidos a painéis de gestão de ativos. Empresas especializadas como a Slick focam-se exclusivamente na manutenção de frotas móveis, combinando diagnósticos de IoT, preparação de inventário em campo e prazos de entrega garantidos por acordo de nível de serviço que mantêm carrinhas, camiões de degrau e tratores de classe 8 em serviço de receita. Os indicadores-chave de desempenho de sustentabilidade entram na mesa de negociação, com contratos que recompensam os fornecedores que minimizam o ralenti e otimizam o encaminhamento dos técnicos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de Técnicos Móveis Certificados | -1.4% | Global, particularmente aguda nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Menores Necessidades de Manutenção dos Veículos Elétricos a Bateria | -0.8% | Regiões com elevadas taxas de adoção de veículos elétricos | Médio prazo (2-4 anos) |

| Restrições Municipais em Zonas de Trabalho na Via Pública | -0.6% | Áreas urbanas a nível global, particularmente regiões metropolitanas densas | Curto prazo (≤ 2 anos) |

| Responsabilidade de Cibersegurança | -0.4% | Global, com aplicação mais rigorosa na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Móveis Certificados

O setor enfrenta um défice projetado de técnicos automóveis até 2024, enquanto apenas mecânicos razoavelmente competentes detêm atualmente acreditação em veículos elétricos, equivalente a pouco mais de um por cento da força de trabalho dos EUA[3]"Programa de Certificação de Técnicos de Serviço de Veículos Elétricos," SAE International, sae.org . As funções de campo exigem maior autonomia de diagnóstico e adaptabilidade física porque as carrinhas transportam ferramentas limitadas em comparação com as oficinas fixas. Percursos de certificação emergentes de grupos como a SAE e o programa EV Tech da Goodwill visam padronizar as competências e melhorar a diversidade, mas a consciencialização entre os independentes permanece baixa. Ofertas salariais competitivas em torno de USD 30 por hora atraem candidatos, mas a retenção depende da atualização contínua de competências e do acesso a recursos digitais de resolução de problemas.

Menores Necessidades de Manutenção dos Veículos Elétricos a Bateria

Os sistemas de tração elétrica eliminam as mudanças de óleo e as reparações de escape, reduzindo os custos de manutenção de rotina em relação à gasolina. A travagem regenerativa prolonga a vida das pastilhas, enquanto menos peças móveis reduzem os pontos de desgaste, diminuindo a frequência de visitas para as equipas móveis. Contrariando este declínio, o diagnóstico de baterias de alta tensão, o serviço de gestão térmica e a manutenção de firmware por via aérea acrescentam novas categorias de receita que recompensam os fornecedores que investem em ferramentas especializadas. Os primeiros adotantes de frotas relatam faturas de reparação mais elevadas no operador de aluguer Hertz para mais de metade — principalmente devido a módulos de bateria dispendiosos. Ainda assim, os preços dos componentes tendem a cair à medida que a escala aumenta e as redes de reciclagem amadurecem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: As Frotas Comerciais Impulsionam a Adoção Móvel

Os automóveis de passageiros comandaram 53,47% da participação no mercado de serviços móveis de reparação de veículos em 2024 e continuam a ancorar o volume de reservas diárias. A base instalada do segmento é vasta, e a dependência dos proprietários de reparações convenientes à porta de casa sustenta uma distribuição previsível da carga de trabalho nas áreas de captação suburbanas. No entanto, os veículos comerciais estão a acelerar a um CAGR de 8,87%, e os seus valores de bilhete mais elevados distorcem o mix de receitas. Os contratos de frota estipulam limiares rigorosos de disponibilidade, levando os fornecedores a integrar fluxos de dados de telemática para a preparação proativa de peças e a empregar equipas de técnicos por turnos que se alinham com as janelas de entrega.

O crescimento no segmento comercial espelha o aumento vertiginoso das contagens de encomendas do comércio eletrónico e acrescenta complexidade através de frotas de propulsão mista, incluindo carrinhas a diesel, gás natural comprimido e elétricas. O mercado de serviços móveis de reparação de veículos associado a pacotes de frota cresce mais rapidamente do que os volumes unitários isolados, impulsionado pelos preços de subscrição, faturação consolidada e penalidades por incumprimento de indicadores-chave de desempenho. As motocicletas, especialmente nas densas cidades asiáticas, formam um nicho mas verticalmente estratégico importante porque os condutores da economia gig valorizam reparações ultrarrápidas de pneus e travões executadas no passeio.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Propulsão: A Transição Elétrica Está a Remodelar os Modelos de Serviço

As unidades de motor de combustão interna representam 66,28% da participação no mercado de serviços móveis de reparação de veículos em 2024, sustentando a procura de mudanças de óleo, reparações do sistema de combustível e substituições relacionadas com emissões. A durabilidade do segmento estabiliza a carga de trabalho de base, proporcionando aos fornecedores um fluxo de caixa previsível. Por outro lado, os veículos elétricos expandem-se a um CAGR de 8,92% até 2030, à medida que os prazos nacionais de emissões zero se apertam. A redução do serviço de fluidos diminui a frequência de visitas, mas o condicionamento de baterias, a calibração de software e a manutenção do circuito de arrefecimento introduzem tarefas de elevada margem que apenas equipas certificadas podem realizar.

O setor de serviços móveis de reparação de veículos debate-se com necessidades de ferramentas divergentes: plataformas de elevação controladas por binário para trabalhos em motores de combustão interna versus luvas isoladas e multímetros de alta tensão para diagnósticos de veículos elétricos. Empresas emergentes apoiadas por capital de risco, como a Kinetic Automation, implementam plataformas de calibração robótica dentro de carrinhas compactas, reduzindo os tempos de alinhamento de sistemas avançados de assistência à condução e diferenciando-se através de registos de serviço ligados à nuvem. À medida que a infraestrutura de carregamento prolifera, a cobertura de avarias em zonas rurais torna-se um diferenciador competitivo, levando os operadores a posicionar carregadores rápidos de corrente contínua portáteis para assistência na estrada.

Por Tipo de Serviço: Os Diagnósticos Emergem como Motor de Crescimento

A manutenção de rotina formou 36,84% da participação no mercado de serviços móveis de reparação de veículos em 2024, refletindo serviços básicos como a troca de fluidos, substituição de palhetas e rotação de pneus. Estes trabalhos de alta frequência constroem relações com os clientes e encaminham as carrinhas para bairros onde surgem oportunidades de venda adicional. Os serviços de diagnóstico, no entanto, superam todos os outros a um CAGR de 8,95% porque os veículos modernos incorporam mais de 100 unidades de controlo eletrónico que requerem interrogação por ferramenta de análise. A calibração de sistemas avançados de assistência à condução após a substituição do para-brisas ou reparação do para-choques exige agora configurações de precisão milimétrica mesmo em ambientes de entrada de garagem.

Os painéis de controlo na nuvem unificam o histórico de códigos de avaria, permitindo lembretes de acompanhamento que cadenciam a substituição de componentes pouco antes dos pontos de falha, elevando assim o valor vitalício do cliente. O tamanho do mercado de serviços móveis de reparação de veículos atribuível às análises aumenta à medida que as seguradoras exigem documentação pré e pós-reparação para validar reclamações. As reparações de emergência mantêm-se estáveis, alimentadas por danos em pneus na estrada e falhas no motor de arranque, enquanto as subscrições combinadas de "pneus mais travões" sustentam a cadência de visitas e suavizam o fluxo de caixa.

Por Tipo de Componente: Os Serviços de Bateria Lideram a Inovação

Os pneus representam 38,71% da participação de mercado no segmento de componentes dos serviços móveis de reparação de veículos em 2024 porque os intervalos de substituição são previsíveis e a instalação em campo é simples utilizando equilibradoras portáteis. As zonas urbanas de alto volume permitem aos técnicos fechar quatro ou mais chamadas de pneus por turno, maximizando a utilização das carrinhas. À medida que a eletrificação dos veículos acelera, os trabalhos de bateria — abrangendo os tradicionais 12 V e os pacotes de tração — alcançam o CAGR mais rápido de 8,98%. A remoção segura de pacotes e o diagnóstico térmico requerem elevadores especializados e imagiologia por infravermelhos, exigindo preços premium que compensam os ciclos de trabalho mais longos.

O surgimento de veículos elétricos comerciais com baterias substituíveis cria uma camada logística paralela onde os fornecedores gerem inventários de baterias carregadas, espelhando os modelos de troca de propano. Os sistemas de travagem beneficiam de plataformas de retificação de discos no local que reduzem o tempo de inatividade para frotas de médio porte. Os componentes do motor, embora gradualmente cedidos à eletrificação, ainda sustentam um negócio considerável em regiões onde as proibições de motores de combustão interna são distantes, mantendo as equipas multivalentes essenciais para a flexibilidade do mix de serviços.

Por Prestador de Serviço: A Dominância de Terceiros Continua

Os especialistas independentes capturaram 62,33% da participação no mercado de serviços móveis de reparação de veículos em 2024, auxiliados por despesas gerais reduzidas, versatilidade multimarca e alocação de trabalho orientada por algoritmos que comprime as janelas de resposta. A sua agilidade geográfica atrai consumidores e gestores de frotas que valorizam a cobertura de fatura única em carteiras de veículos mistos. Os programas apoiados por fabricantes de equipamento original, no entanto, registam o CAGR mais rápido de 9,03%, à medida que os fabricantes de automóveis encaram o serviço móvel como uma alavanca de fidelização que salvaguarda a retenção de garantias. A Tesla estabeleceu precedente com as equipas Ranger remotas, e as marcas convencionais estão agora a pilotar ofertas semelhantes através de concessionários franquiados.

Plataformas de terceiros como a YourMechanic agregam mais de um milhão de trabalhos concluídos e mantêm elevados índices de satisfação líquida do cliente através de orçamentos transparentes e rastreamento em tempo real. Em resposta, os ecossistemas de fabricantes de equipamento original investem em logística de peças proprietárias e na atualização de competências específicas para veículos elétricos para reduzir a lacuna de conveniência de serviço. Está a emergir uma cooperação competitiva, onde os independentes garantem trabalho de subcontratação durante os picos de recall, enquanto os fabricantes de automóveis reciprocam licenciando software de diagnóstico em ambientes controlados.

Por Utilizadores Finais: O Crescimento das Frotas Acelera

Os proprietários individuais representaram 76,36% da participação no mercado de serviços móveis de reparação de veículos em 2024, confirmando que a conveniência na entrada de garagem continua a ser a pedra angular do canal. Os protocolos sem contacto da era pandémica habituaram muitos condutores aos cuidados móveis e diminuíram a sua fidelidade aos locais fixos. A transparência de preços, o pagamento instantâneo por carteira eletrónica e os registos digitais de manutenção fidelizam as visitas repetidas. As frotas, representando encomendas, alimentação e carrinhas de serviço de climatização, expandem-se a um CAGR de 9,07% porque cada minuto de inatividade se traduz em receita perdida.

Os contratos estipulam janelas noturnas ou de fim de semana, levando os fornecedores a organizar trocas de turno e a consolidar depósitos de peças perto dos centros logísticos. O agendamento orientado por análise integra alertas de avaria de telemática com a disponibilidade dos técnicos, permitindo uma manutenção sem intervenção humana que coincide com as horas de inatividade. À medida que a eletrificação das frotas aumenta, os diagnósticos de carregamento no local e as atualizações de software acumulam-se sobre as tarefas convencionais, alargando a quota de carteira para os especialistas móveis.

Análise Geográfica

A América do Norte contribuiu com 42,18% da participação no mercado de serviços móveis de reparação de veículos em 2024, impulsionada por uma população de veículos com uma idade média de 12,8 anos e elevada propriedade per capita. Medidas regulatórias como a Regra dos Veículos Conectados favorecem os ecossistemas de serviço locais que cumprem os mandatos de abastecimento de cibersegurança. Os operadores dos EUA refinam os algoritmos de inventário das carrinhas em torno dos padrões de deslocação suburbana, enquanto a população dispersa do Canadá valoriza a cobertura em comunidades remotas onde o concessionário mais próximo pode estar a várias centenas de quilómetros de distância. As normas de emissões mais rigorosas da Califórnia criam nichos para frotas de reparação móvel de baixas emissões certificadas com plataformas de serviço de captura de partículas e políticas de ralenti zero.

A Ásia-Pacífico regista o CAGR mais rápido de 8,91%, sustentado pela urbanização e pelo aumento do rendimento disponível na Índia, China e Sudeste Asiático. A GoMechanic da Índia escala para 600 oficinas em mais de 50 cidades, ilustrando como as redes híbridas de concentrador e raio combinam baias fixas para trabalhos pesados com carrinhas para trabalhos ligeiros. A dominância da China na produção de veículos elétricos repercute-se na procura de competências móveis em baterias de alta tensão — incluindo a lavagem do circuito de arrefecimento e a aplicação de patches de software — enquanto as frotas locais de serviços de transporte por aplicativo contratam fornecedores móveis para cumprir os mandatos governamentais de disponibilidade. O Japão e a Coreia do Sul aproveitam a infraestrutura de telemática madura e a elevada penetração de smartphones para promover o rastreamento ao vivo na aplicação para chamadas de serviço rurais, consolidando a confiança do consumidor nas soluções móveis.

A Europa mantém um crescimento equilibrado, equilibrando frotas de motores de combustão interna envelhecidas com a aceleração da adoção de veículos elétricos impulsionada pelas Zonas de Emissões Zero que estrearam nas cidades holandesas em janeiro de 2025. O Regulamento UE 2024/1257 aperta a homologação de tipo sobre a durabilidade das baterias, obrigando os prestadores móveis a certificar equipamentos de teste e a manter registos de calibração. A plataforma ClickMechanic do Reino Unido ilustra uma procura robusta de técnicos independentes verificados que fornecem orçamentos fixos e evidências fotográficas, sustentando as taxas da plataforma mesmo em meio a ventos contrários macroeconómicos. As garagens do Mittelstand alemão complementam o trabalho na loja com extensões móveis, enquanto os operadores franceses e italianos colaboram com clubes de assistência em viagem para aceder a redes de despacho nacionais.

Panorama Competitivo

O mercado de serviços móveis de reparação de veículos permanece moderadamente fragmentado, com redes habilitadas por tecnologia a coexistir ao lado de milhares de independentes com foco regional. O baixo investimento de capital para uma carrinha de serviço reduz as barreiras à entrada, mas as recompensas de escala acumulam-se para as plataformas que unificam reservas, aquisição de peças e comunicação com o cliente numa única pilha. A YourMechanic foi pioneira no modelo de mercado e integrou agora a telemática das carrinhas para visibilidade do tempo estimado de chegada em tempo real, melhorando a resolução na primeira visita e a retenção de clientes. A Wrench acelerou a cobertura nacional adquirindo concorrentes, consolidando o fornecimento de técnicos e adicionando garantias alargadas para se diferenciar além do preço.

Os grupos de concessionários tradicionais, liderados pela AutoNation, responderam através de unidades móveis de marca equipadas para trabalhos de garantia, garantindo a utilização de peças de fábrica e a conformidade de software. A expansão de franquias do Bosch Auto Service em Oklahoma acrescenta baias de alta tensão e software de oficina proprietário, sublinhando como os ecossistemas de fornecedores se reorientam para servir a eletrificação. O financiamento de capital de risco flui para fabricantes de ferramentas como a XOi, cujas aplicações de fluxo de trabalho orientam os diagnósticos através de sobreposições de realidade aumentada, reduzindo o tempo de trabalho e padronizando a qualidade. A manutenção preditiva baseada em inteligência artificial, o alinhamento robótico de rodas e o carregamento rápido de corrente contínua portátil emergem como fossos competitivos, enquanto a segurança de dados e a rastreabilidade de peças sobem à governação ao nível do conselho de administração à medida que os regulamentos se apertam.

As barreiras em torno de talentos certificados aguçam-se, tornando o desenvolvimento da força de trabalho numa arena de diferenciação. As empresas estabelecem parcerias com faculdades comunitárias e programas de transição de veteranos para alargar o funil de técnicos. Os modelos de serviço por subscrição garantem rendimentos de anuidade, reduzindo a rotatividade e elevando as avaliações empresariais nos mercados de capitais ávidos de receitas recorrentes semelhantes a software como serviço. Espera-se que a consolidação do mercado reduza a fragmentação, mas as diversas regulamentações locais e as restrições de licenças de estacionamento garantem espaço para campeões regionais especializados.

Líderes do Setor de Serviços Móveis de Reparação de Veículos

YourMechanic

Wrench Inc.

RepairSmith

Get Spiffy

Mach1 Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A XOi garantiu USD 230 milhões e adquiriu a Specifx, integrando software de diagnóstico avançado que acelera a triagem e padroniza os fluxos de trabalho para técnicos móveis.

- Novembro de 2024: O Bosch Auto Service finalizou os direitos de desenvolvimento para 15 franquias no Oklahoma, cada uma equipada com baias de alta tensão e suites de gestão de oficina proprietárias para apoiar o crescimento dos veículos elétricos.

- Setembro de 2024: A ShopGenie angariou USD 4,72 milhões em financiamento de Série A para incorporar análises preditivas baseadas em inteligência artificial em plataformas de gestão de oficinas de reparação automóvel, melhorando o suporte à decisão para operadores móveis.

Âmbito do Relatório Global do Mercado de Serviços Móveis de Reparação de Veículos

| Motocicletas |

| Automóveis de Passageiros |

| Veículos Comerciais |

| Motor de Combustão Interna (MCI) |

| Elétrico |

| Manutenção de Rotina |

| Serviços de Diagnóstico |

| Reparações de Emergência |

| Outros (Serviços de Pneus, etc.) |

| Baterias |

| Pneus |

| Travões e Sistemas de Travagem |

| Outros Componentes (Motor, etc.) |

| Fabricante de Equipamento Original (OEM) |

| Prestadores de Serviços Terceiros |

| Individual |

| Proprietários de Frotas |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Espanha | |

| Itália | |

| França | |

| Países Baixos | |

| Resto da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Veículo | Motocicletas | |

| Automóveis de Passageiros | ||

| Veículos Comerciais | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Elétrico | ||

| Por Tipo de Serviço | Manutenção de Rotina | |

| Serviços de Diagnóstico | ||

| Reparações de Emergência | ||

| Outros (Serviços de Pneus, etc.) | ||

| Por Tipo de Componente | Baterias | |

| Pneus | ||

| Travões e Sistemas de Travagem | ||

| Outros Componentes (Motor, etc.) | ||

| Por Prestador de Serviço | Fabricante de Equipamento Original (OEM) | |

| Prestadores de Serviços Terceiros | ||

| Por Utilizador Final | Individual | |

| Proprietários de Frotas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| França | ||

| Países Baixos | ||

| Resto da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a perspetiva de crescimento do mercado de serviços móveis de reparação de veículos?

O mercado de serviços móveis de reparação de veículos era de USD 4,27 mil milhões em 2025 e está projetado para atingir USD 6,51 mil milhões até 2030, marcando um CAGR de 8,82%.

Qual segmento de veículos se expandirá mais rapidamente até 2030?

Espera-se que os veículos comerciais cresçam a um CAGR de 8,87%, superando os automóveis de passageiros devido à externalização de frotas e aos requisitos de disponibilidade.

Como a eletrificação influencia a procura de reparação móvel?

Embora a menor manutenção de rotina reduza a frequência de visitas, a adoção de veículos elétricos desbloqueia novas receitas em diagnósticos de baterias, atualizações de software e inspeções de segurança de alta tensão, apoiando o crescimento do serviço móvel a longo prazo.

Por que razão os prestadores terceiros lideram o canal?

As plataformas independentes detêm uma quota de 62,33% porque oferecem cobertura multimarca, agendamento flexível e preços transparentes que ressoam junto dos consumidores e gestores de frotas.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico está preparada para registar um CAGR de 8,91% até 2030, impulsionada pelo aumento da propriedade de veículos e pela procura urbana de conveniência no local na Índia, China e Sudeste Asiático.

Página atualizada pela última vez em: