Tamanho e Participação do Mercado de Solventes e Diluentes de Hidrocarbonetos Alifáticos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

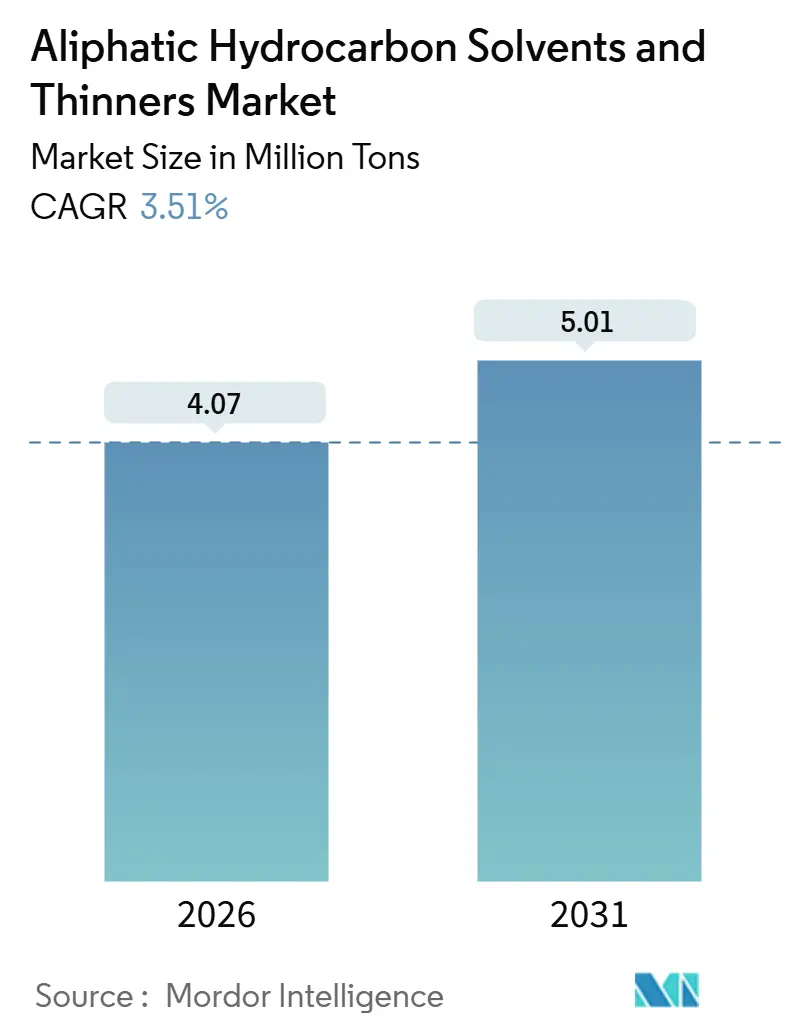

| Volume do Mercado (2026) | 4.07 Milhões de toneladas |

| Volume do Mercado (2031) | 5.01 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Solventes e Diluentes de Hidrocarbonetos Alifáticos por Mordor Intelligence

O tamanho do Mercado de Solventes e Diluentes de Hidrocarbonetos Alifáticos é estimado em 4,07 milhões de toneladas em 2026, e espera-se que atinja 5,01 milhões de toneladas até 2031, a um CAGR de 3,51% durante o período de previsão (2026-2031). A demanda avança em consonância com os ciclos de repintura, o volume de processamento de recondicionamento automotivo, os ajustes de formulação de adesivos e uma mudança gradual em direção a grades de menor teor aromático, em vez de transformações tecnológicas radicais. O hexano permanece como o maior solvente isolado, ancorado pela extração de óleo vegetal comestível e pela polimerização da borracha sintética, enquanto as tintas e os revestimentos continuam a absorver a maior parte do volume, uma vez que os ciclos de manutenção industrial superam as novas construções. As iniciativas regulatórias limitam os aromáticos e os COVs totais, estimulando a preferência por parafinas C6-C8 e posicionando a aguarrás mineral de baixo teor aromático como substituta de aromáticos de maior toxicidade. As oscilações no fornecimento de matérias-primas, impulsionadas pelos estoques de nafta, pelos projetos de conversão de petróleo bruto em produtos químicos e pelas decisões operacionais das refinarias, beneficiam os produtores integrados com capacidade de refino própria. O impulso geográfico favorece a Ásia-Pacífico, onde a urbanização, o desenvolvimento de infraestrutura e a rápida expansão do parque de veículos impulsionam a demanda por solventes à frente da América do Norte e da Europa.

Principais Conclusões do Relatório

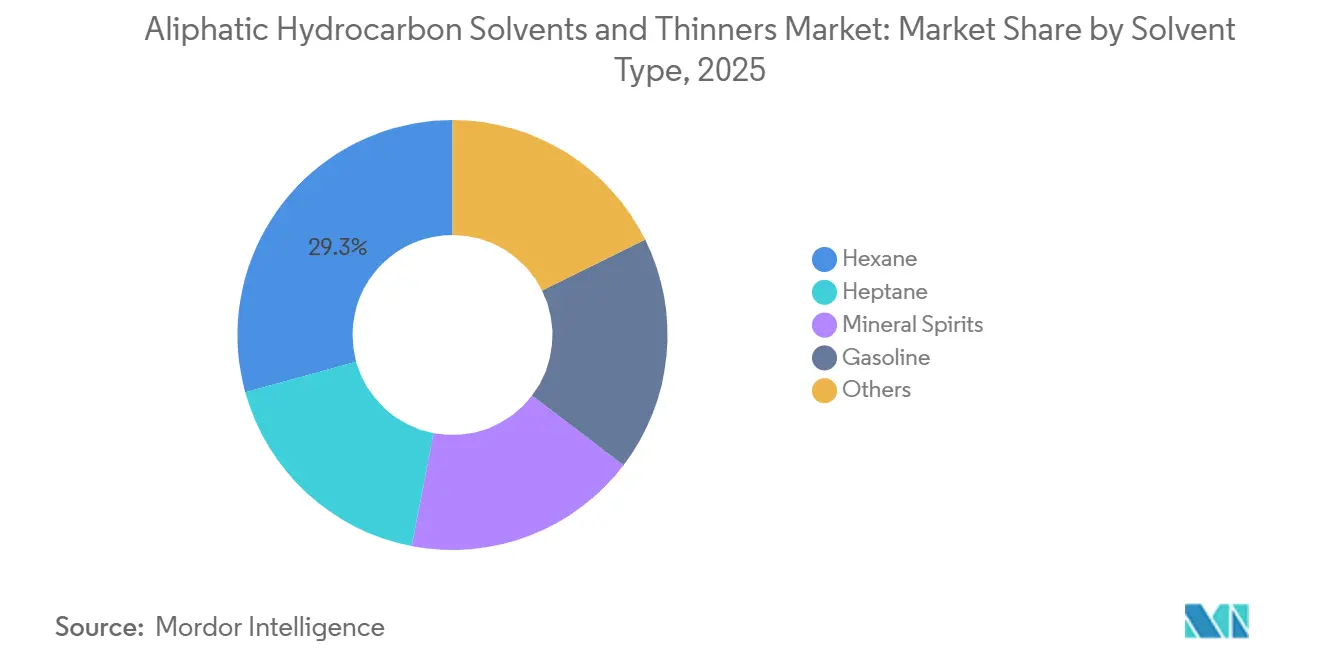

- Por tipo de solvente, o hexano representou 29,30% da participação do mercado de solventes e diluentes de hidrocarbonetos alifáticos em 2025, e o heptano tem previsão de registrar o crescimento mais rápido, expandindo-se a um CAGR de 4,38% até 2031.

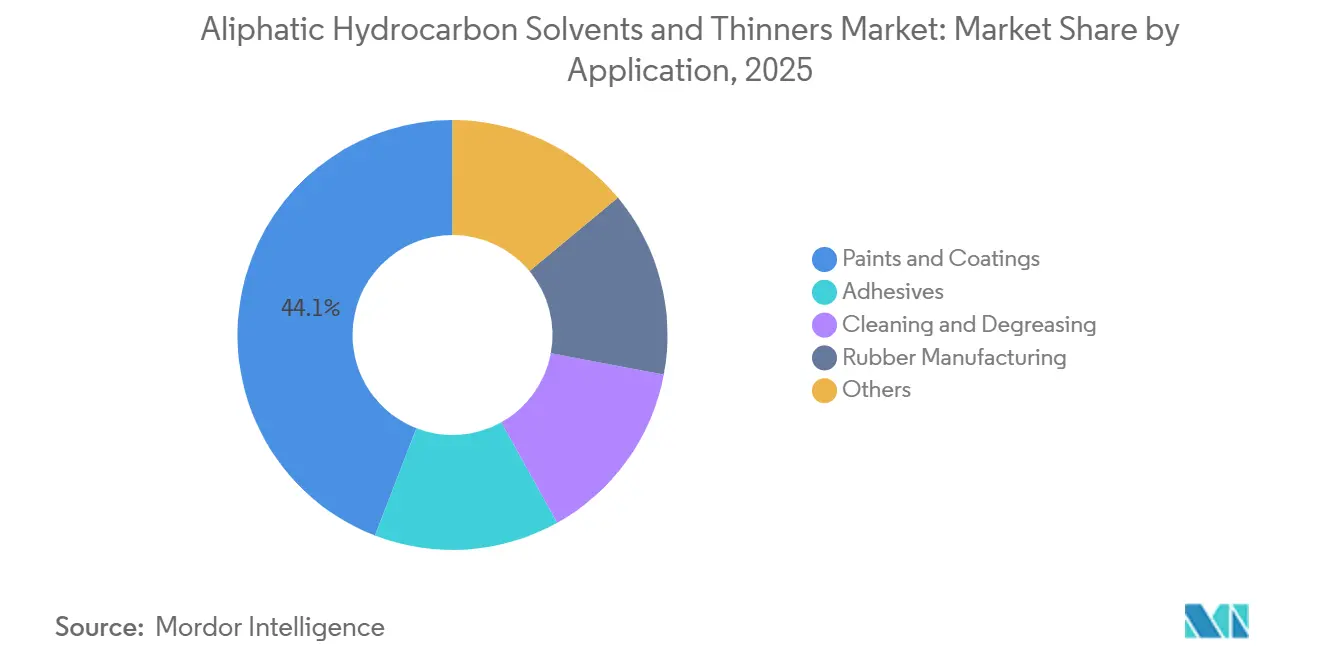

- Por aplicação, as tintas e os revestimentos detiveram 44,14% do tamanho do mercado de solventes e diluentes de hidrocarbonetos alifáticos em 2025, e a fabricação de borracha deve avançar no ritmo mais acelerado, registrando um CAGR de 4,02% até 2031.

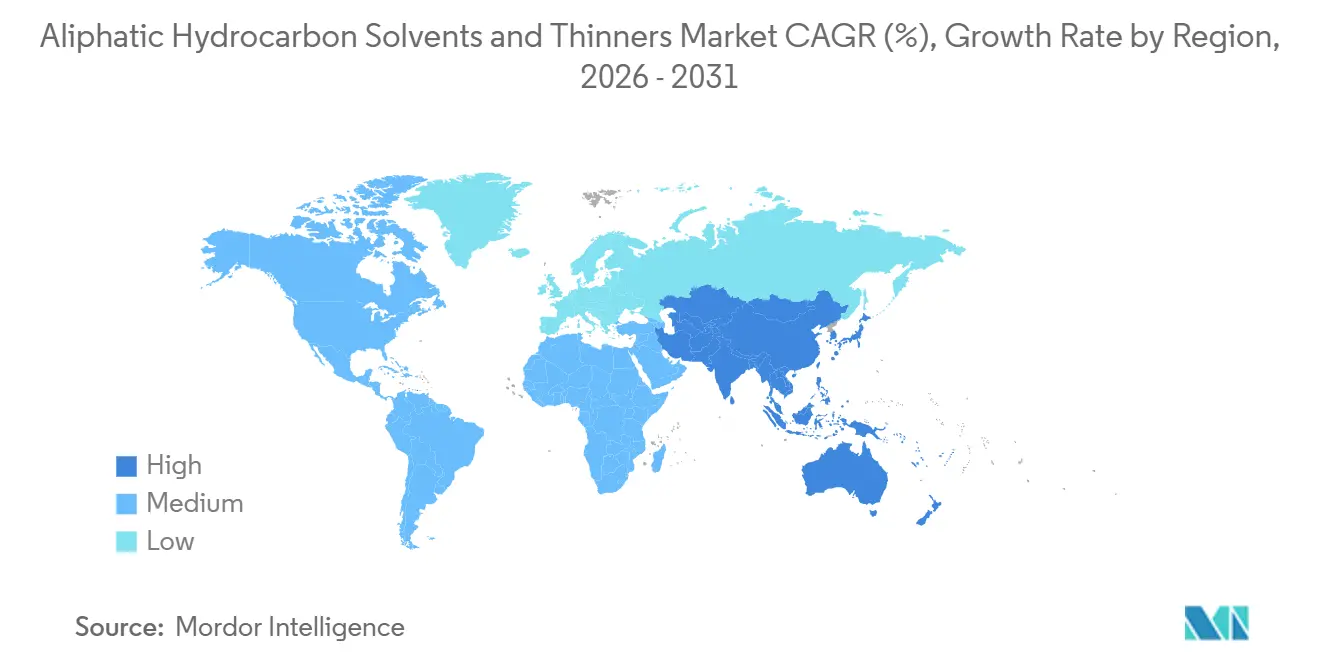

- Por geografia, a Ásia-Pacífico liderou com 41,08% de participação em volume em 2025, e a região também deve registrar o CAGR mais elevado, de 4,32%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Solventes e Diluentes de Hidrocarbonetos Alifáticos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Aplicação em Tintas e Revestimentos | +1.2% | Global, com concentração na Ásia-Pacífico e na América do Norte | Médio prazo (2-4 anos) |

| Demanda Crescente de Adesivos e Selantes | +0.7% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e a América Latina | Longo prazo (≥ 4 anos) |

| Crescimento das Atividades de Construção em Âmbito Global | +0.9% | Ásia-Pacífico, Oriente Médio, metrópoles selecionadas da América do Norte | Médio prazo (2-4 anos) |

| Aumento dos Volumes de Recondicionamento Automotivo | +0.5% | América do Norte, Europa, emergente na China e na Índia | Curto prazo (≤ 2 anos) |

| Mudança em Direção a Grades de Baixo Teor Aromático e Menor Risco à Saúde | +0.6% | Europa e América do Norte, com adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Aplicação em Tintas e Revestimentos

A produção global de tintas atingiu 48,3 milhões de toneladas em 2024, e as formulações de base solvente ainda representaram 38% desse total, apesar dos avanços contínuos das formulações à base de água. As adições de capacidade — como a linha de resina alquídica de 50.000 toneladas por ano da BASF em Xangai — visam especificamente primers de OEM e acabamentos metálicos que requerem diluentes alifáticos para permanecer dentro dos limites de COV da norma GB 24409-2020 da China[1]BASF, "BASF expands alkyd resin capacity in Shanghai," basf.com . A repintura de manutenção, em vez de novas construções, impulsiona cada vez mais o volume, pois ativos mais antigos necessitam de sistemas de maior espessura de filme e multicamadas. Na Índia, produtores organizados aumentaram a capacidade de fabricação em 1,2 milhão de litros por dia até 2025, gerando demanda incremental por solventes que favorece os fornecedores locais. No entanto, os desenvolvimentos de políticas — incluindo o limite proposto pela Califórnia para 2027 de 100 g/L de COV em revestimentos de manutenção industrial — prenunciam menor intensidade de solventes nos mercados do oeste dos EUA. Os formuladores precisam, portanto, equilibrar ao máximo o desempenho de solubilidade e tempo de secagem enquanto permanecem abaixo dos limites de COV cada vez mais rigorosos.

Demanda Crescente de Adesivos e Selantes

Os sistemas adesivos à base de solvente mantêm relevância em nichos onde o tempo de abertura prolongado, a alta resistência inicial rápida e a aplicação em baixas temperaturas são obrigatórios. Uma mistura de hexano-heptano lançada pela Henkel em 2024 reduziu o tempo de cura em 30% e elevou as velocidades das linhas de laminação para 325 m/min, ilustrando como os avanços incrementais na química dos solventes podem desbloquear ganhos de produtividade sem a necessidade de novos equipamentos. O rápido crescimento do envio de encomendas na Ásia-Pacífico mantém a produção de etiquetas autoadesivas e fitas em alta, sustentando assim a demanda por aguarrás mineral. O portfólio ativo de projetos de USD 2,8 trilhões no Oriente Médio sustenta os volumes de selante de poliuretano, e cada metro quadrado de fachada cortina ainda requer selante com solvente. Embora os acrílicos à base de água avancem nos segmentos de construção, as formulações à base de solvente continuam a dominar trabalhos exigentes de fachada e juntas de dilatação, onde a confiabilidade da ligação supera as considerações de COV.

Crescimento das Atividades de Construção em Âmbito Global

A Ásia-Pacífico respondeu por 45% dos gastos globais em construção em 2024, e os programas de infraestrutura, em vez do mercado imobiliário residencial, forneceram a maior parte das novas superfícies a revestir. A Autoridade Nacional de Rodovias da Índia adjudicou 8.500 km de contratos rodoviários no exercício fiscal de 2025, consumindo tinta de sinalização rodoviária dependente de veículos à base de aguarrás mineral. O projeto NEOM da Arábia Saudita especificou epóxis à base de solvente para estruturas de aço expostas à umidade do Mar Vermelho, comprovando que ambientes extremos ainda favorecem os diluentes alifáticos, apesar das aspirações de baixo COV. Os gastos norte-americanos com reforma aumentaram 6,8% em 2024, e a repintura requer 2,3 vezes mais tinta por metro quadrado do que as novas construções. Consequentemente, uma demanda estável por solventes persiste mesmo quando o ritmo de novas construções de habitação desacelera.

Aumento dos Volumes de Recondicionamento Automotivo

O parque global de veículos atingiu 1,5 bilhão de unidades em 2024, com uma frota norte-americana envelhecida com média de 12,6 anos. Os centros de reparação de colisões na América do Norte processaram 18,2 milhões de sinistros, impulsionando o consumo de acabamentos à base de solvente, pois vernizes e primers permanecem em grande parte além da capacidade das formulações à base de água. Na China, a participação de veículos de luxo atingiu 14,2%, gerando demanda por sistemas metálicos de múltiplas etapas que utilizam diluentes de heptano para fluidez e nivelamento. Essa dinâmica desacopla o recondicionamento das vendas de veículos novos, tornando a demanda por solventes resiliente ao longo dos ciclos econômicos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações Rígidas sobre COV e Poluentes Atmosféricos Perigosos | -0.8% | América do Norte e Europa, emergentes na China e na Índia | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Revestimentos à Base de Água e de Alto Teor de Sólidos | -0.6% | Global, com maior penetração na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Volatilidade no Fornecimento de Matérias-Primas à Base de Nafta | -0.4% | Global, com impacto agudo nos mercados da Ásia-Pacífico dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas sobre COV e Poluentes Atmosféricos Perigosos

A Agência de Proteção Ambiental dos EUA reduziu os limites de COV para acabamentos arquitetônicos para 50 g/L em tintas fosco e 150 g/L em revestimentos não foscos em dezembro de 2024, reduzindo a carga de solventes para aproximadamente 15% em massa[2]Agência de Proteção Ambiental dos EUA, "Normas Nacionais de Emissão de COV para Revestimentos Arquitetônicos," epa.gov . A Califórnia foi ainda mais rigorosa, impondo um limite de 10 g/L para tintas internas fosco por meio da Regra 1113 da SCAQMD, efetivamente proibindo solventes no maior mercado local. A China seguiu o exemplo com a norma GB 30981.1-2025, limitando o teor de aromáticos em solventes de limpeza industrial a 0,5% em massa. Os custos de conformidade aumentam; um fabricante de tintas alemão de médio porte gastou USD 2,5 milhões em 2024 apenas em reformulações, evidenciando como o rigor regulatório corrói a demanda mesmo onde grades de baixo teor aromático oferecem alívio temporário.

Adoção Crescente de Revestimentos à Base de Água e de Alto Teor de Sólidos

Os revestimentos arquitetônicos à base de água conquistaram 62% do volume norte-americano em 2025, à medida que grandes produtores encerraram linhas à base de solvente para atender às expectativas de odor e COV. A tecnologia de alto teor de sólidos oferece outra alternativa, elevando o conteúdo não volátil acima de 70% em massa, como evidenciado pelo revestimento Delfleet Evolution para caminhões da PPG, que reduziu o uso de solventes em 40% por veículo enquanto cumpria o limite de COV de 250 g/L. No entanto, a conversão é intensiva em capital; a adaptação de uma planta de 50 milhões de litros pode exigir USD 25 milhões em novos sistemas de dispersão, controle de pH e efluentes — obstáculos difíceis de superar para players regionais de menor porte. As lacunas de desempenho persistem nos segmentos de resistência química, preservando um patamar mínimo para a demanda por solventes, mas a trajetória claramente se afasta da aguarrás mineral tradicional em tintas internas de grande consumo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solvente: A Força do Hexano Persiste Diante do Potencial de Crescimento do Heptano

O hexano detinha 29,30% do mercado de solventes e diluentes de hidrocarbonetos alifáticos em 2025, devido à sua indispensabilidade na extração de oleaginosas e nos fluxos de produção de borracha sintética. O uso global no processamento de óleos vegetais comestíveis atingiu 1,18 milhão de toneladas em 2024, após adições de capacidade no Brasil, na Argentina e no Meio-Oeste dos EUA. O heptano, embora menor, deve registrar o CAGR mais rápido, de 4,38%, até 2031, pois a síntese farmacêutica valoriza seu ponto de fulgor mais elevado e sua menor toxicidade. A aguarrás mineral permanece como o solvente fundamental para diluição de tintas e limpeza industrial, mas deve absorver custos incrementais de hidrotratamento para cumprir os limites de ultra-baixo teor aromático da Europa. A participação da gasolina continua a diminuir, à medida que as normas de segurança ocupacional favorecem alternativas com ponto de fulgor mais elevado. Misturas especiais, incluindo nafta VM&P e variantes inodoras, atendem a segmentos de nicho de tintas de impressão e propelentes aerossóis, agregando diversidade, mas com crescimento incremental limitado.

Os fornecedores de aguarrás mineral buscam diferenciação por meio da pureza. O teor aromático do ShellSol D60 abaixo de 1% em massa alcançou 18% de penetração na limpeza industrial europeia em 2024. A adaptação da ExxonMobil em Baytown ressalta o esforço para reduzir o teor de naftaleno abaixo de 10 ppm, abrindo mercados farmacêuticos e de contato com alimentos. À medida que as especificações de qualidade dos solventes se tornam mais rigorosas, os players com ativos de hidrotratamento podem cobrar prêmios de preço, mantendo a rentabilidade desse segmento apesar dos ventos contrários ao volume.

Por Aplicação: Tintas e Revestimentos Dominam, Fabricação de Borracha Acelera

As tintas e os revestimentos absorveram 44,14% da demanda em 2025, e o tamanho do mercado de solventes e diluentes de hidrocarbonetos alifáticos vinculado a essa categoria continuará a se expandir com os ciclos de manutenção, mesmo com o avanço dos sistemas à base de água. Os revestimentos de manutenção industrial, que compreendem quase 28% do volume do segmento, dependem de diluentes alifáticos para espessura de filme de uma única demão de 40-60 μm, que os produtos à base de água não conseguem replicar. A fabricação de borracha, impulsionada pela produção de pneus na Ásia-Pacífico que superou 2,1 bilhões de unidades em 2024, crescerá a um CAGR de 4,02%, impulsionada pela produção de borracha estireno-butadieno em solução, que consome hexano como meio de polimerização. Os adesivos e selantes crescem de forma constante à medida que a proliferação de embalagens flexíveis e os interiores automotivos necessitam de perfis de tempo de abertura equilibrados e resistência de ligação que os sistemas à base de solvente ainda proporcionam. A limpeza com solventes declina gradualmente, exceto na indústria aeroespacial e na usinagem de precisão, onde o acabamento sem resíduos permanece essencial.

No horizonte, os formuladores precisam equilibrar desempenho, custo e conformidade. A penetração de sistemas à base de água continuará, mas misturas de alto teor de sólidos e de solventes isentos deverão manter um patamar de solventes em aplicações pesadas. A fabricação de borracha se destaca pela resiliência ao uso de solventes, sustentada por requisitos de pureza de grau polimérico que alternativas aquosas não conseguem atender em escala.

Análise Geográfica

A Ásia-Pacífico respondeu por 41,08% do volume de 2025, e o mercado de solventes e diluentes de hidrocarbonetos alifáticos na região deve registrar um CAGR de 4,32% até 2031. A China lidera com a repintura de fachadas urbanas e a infraestrutura industrial, gerando absorção estável. A produção de 5,9 milhões de veículos da Índia, somada à construção contínua de estradas, impulsiona a demanda por solventes, e as expansões de capacidade de fabricação de tintas organizadas prometem tração a jusante. Os mercados maduros do Japão e da Coreia do Sul crescem modestamente com o recondicionamento automotivo, enquanto os membros da ASEAN registram ganhos de um único dígito médio ligados à montagem de eletrônicos e à construção.

A participação da América do Norte mascara padrões divergentes. Os Estados Unidos utilizam tintas à base de solvente principalmente em madeira de exterior, acabamentos de alto brilho e primers especiais, mas as normas de COV de mudança radical corroem gradualmente a intensidade de solventes por litro. O Canadá aproveita os climas mais frios que favorecem a cura à base de solvente. O México se beneficia do nearshoring automotivo e mantém permissões mais flexíveis de código de incêndio para limpeza com aguarrás mineral.

A Europa enfrenta os regimes de COV mais rigorosos. O uso na Alemanha diminuiu à medida que as linhas automotivas migraram para bases de revestimento à base de água. O Reino Unido preservou a demanda em revestimentos protetores marítimos e offshore. Os países nórdicos defendem as tradições de acabamento de madeira com aguarrás mineral, enquanto a Europa Oriental permanece um bolsão de crescimento onde o alinhamento regulatório está atrasado. A Rússia cresceu com o refino local e políticas de substituição de importações.

A América do Sul é dominada pelo Brasil, ligado à construção e ao recondicionamento de veículos. A contração da Argentina foi atenuada pela extração de salmoura de lítio, que emprega hexano para a separação de cloreto de lítio. O Oriente Médio e a África combinados entregaram crescimento substancial, liderados pelos megaprojetos da Arábia Saudita e pelo envelhecido parque de veículos da África do Sul, que requer sistemas de acabamento ricos em solventes.

Cenário Competitivo

O mercado de solventes e diluentes de hidrocarbonetos alifáticos apresenta concentração moderada. Os players integrados — BASF, ExxonMobil, Shell, TotalEnergies e Chevron Phillips — detinham coletivamente 38% da participação global em 2025, sustentados pelo fornecimento cativo de nafta e pela logística multissite. Os complexos de Pernis da Shell e de Baytown da ExxonMobil superam individualmente 200.000 t/a de capacidade alifática, capturando economias de escala e sinergias de hidroprocessamento que reduzem os custos em caixa abaixo de USD 420 por tonelada. A linha de ultra-baixo teor aromático de 35.000 t/a da BASF em Xangai atende a nichos de alta pureza dispostos a pagar prêmios de 15-20%.

Os movimentos estratégicos destacam a expansão de baixo teor aromático e a integração de bio-matérias-primas. O acordo da Shell em 2025 com a Neste redirecionará 50.000 t/a de nafta à base de HVO para a produção de solventes, oferecendo aos clientes uma redução de 60-70% nas emissões de gases de efeito estufa. Fornecedores regionais de menor porte — Gandhar Oil Refinery na Índia e SK geo centric na Coreia do Sul — competem com base no prazo de entrega, embalagem flexível e assistência técnica localizada. A diferenciação tecnológica permanece incremental, com foco em pacotes de aditivos que reduzem o odor e melhoram a estabilidade de armazenamento, como a linha Hydrofluor da Honeywell, que dobra a vida útil em tambores de aço.

O setor de solventes e diluentes de hidrocarbonetos alifáticos mantém a disciplina de preços por meio da vinculação às matérias-primas; no entanto, os misturadores comerciais sem integração de refino permanecem expostos à volatilidade da nafta, reforçando a consolidação gradual à medida que as economias de escala se ampliam.

Líderes do Setor de Solventes e Diluentes de Hidrocarbonetos Alifáticos

Exxon Mobil Corporation

Shell plc

BASF

Chevron Phillips Chemical Company LLC

TotalEnergies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Shell plc concluiu a aquisição da Raj Petro Specialities, ampliando seu portfólio de lubrificantes e expandindo sua base de clientes. Espera-se que essa aquisição impacte o mercado de hidrocarbonetos alifáticos e diluentes, aumentando a disponibilidade de produtos especializados e fortalecendo as cadeias de fornecimento.

- Fevereiro de 2025: A Agência Europeia de Produtos Químicos (ECHA) concluiu uma avaliação das necessidades regulatórias para hidrocarbonetos alifáticos fluorados, um grupo de 28 substâncias utilizadas na fabricação, eletrônicos e limpeza industrial. A revisão identificou potenciais riscos relacionados à carcinogenicidade, toxicidade reprodutiva, perturbação endócrina e persistência ambiental. No entanto, não foram propostas medidas imediatas de gestão de risco regulatório em toda a UE.

Escopo do Relatório do Mercado Global de Solventes e Diluentes de Hidrocarbonetos Alifáticos

Os solventes e diluentes de hidrocarbonetos alifáticos são líquidos orgânicos derivados do petróleo, compostos por cadeias de carbono e hidrogênio, que podem ser lineares, ramificadas ou cíclicas, mas não incluem anéis aromáticos como o benzeno. Esses solventes são amplamente utilizados para dissolver substâncias, diluir tintas e revestimentos, desengordurar e como agentes de limpeza. São reconhecidos por sua eficácia, toxicidade relativamente menor em comparação com os solventes aromáticos e alta inflamabilidade.

O mercado de solventes e diluentes de hidrocarbonetos alifáticos é segmentado por tipo de solvente, aplicação e geografia. Por tipo de solvente, o mercado é segmentado em hexano, heptano, aguarrás mineral, gasolina e outros. Por aplicação, o mercado é segmentado em tintas e revestimentos, adesivos, limpeza e desengorduramento, fabricação de borracha e outros. O relatório também cobre o tamanho do mercado e as previsões para solventes e diluentes de hidrocarbonetos alifáticos em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Hexano |

| Heptano |

| Aguarrás Mineral |

| Gasolina |

| Outros |

| Tintas e Revestimentos |

| Adesivos |

| Limpeza e Desengorduramento |

| Fabricação de Borracha |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Solvente | Hexano | |

| Heptano | ||

| Aguarrás Mineral | ||

| Gasolina | ||

| Outros | ||

| Por Aplicação | Tintas e Revestimentos | |

| Adesivos | ||

| Limpeza e Desengorduramento | ||

| Fabricação de Borracha | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume atual do mercado de solventes e diluentes de hidrocarbonetos alifáticos?

O mercado totaliza 4,07 milhões de toneladas em 2026 e está a caminho de atingir 5,01 milhões de toneladas até 2031.

Qual tipo de solvente detém a maior participação?

O hexano lidera com 29,30% do volume global em 2025, graças ao seu papel na extração de óleo vegetal comestível e na polimerização da borracha.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico combina a maior participação de 41,08% em 2025 com um CAGR previsto de 4,32% até 2031.

Como as regulamentações de COV estão afetando a demanda?

Limites de COV mais rigorosos nos Estados Unidos, na Europa e na China estão reduzindo a carga de solventes em revestimentos e incentivando o uso de grades de baixo teor aromático.

Página atualizada pela última vez em: