Tamanho e Participação do Mercado de Câmeras Automotivas

Visão Geral do Mercado

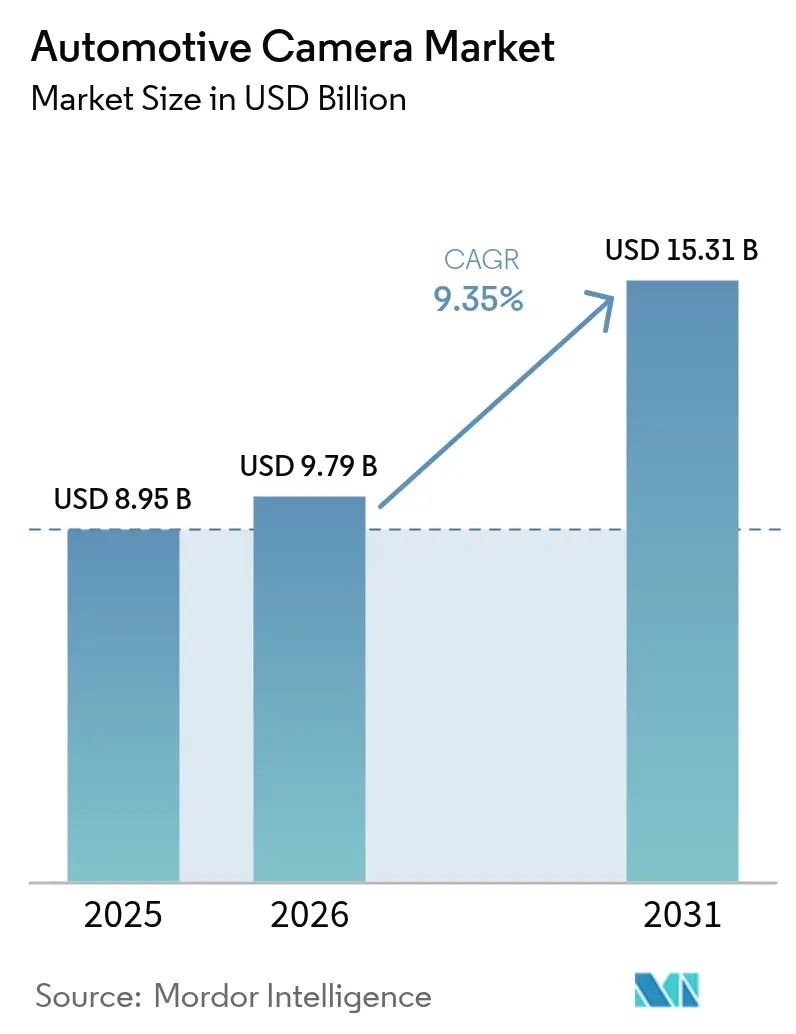

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.35% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras Automotivas por Mordor Intelligence

O tamanho do mercado de câmeras automotivas foi avaliado em USD 8,95 bilhões em 2025 e estima-se que cresça de USD 9,79 bilhões em 2026 para atingir USD 15,31 bilhões até 2031, a um CAGR de 9,35% durante o período de previsão (2026-2031). Uma onda sincronizada de mandatos regulatórios, crescente automação veicular e queda nos custos dos sensores CMOS está elevando tanto os volumes unitários quanto os preços médios de venda (ASPs), impulsionando o tamanho do mercado de câmeras automotivas em direção a um crescimento de dois dígitos. Regras de segurança mais rígidas na União Europeia, nos Estados Unidos e na China agora exigem funções habilitadas por câmeras, como frenagem de emergência automatizada, assistência inteligente de velocidade e monitoramento do motorista, tornando as câmeras um componente essencial e inegociável do design moderno de veículos. As montadoras também veem os arranjos de múltiplas câmeras como o caminho de menor custo para a autonomia de Nível 2+, o que está acelerando a adoção em toda a plataforma em modelos de preço médio. Ao mesmo tempo, as tecnologias térmicas e de infravermelho próximo estão ampliando o desempenho para cenários noturnos e de mau tempo, abrindo oportunidades de atualização premium. Por fim, a deflação no custo de wafers ao longo de 2024 e prevista para 2025 está reduzindo a lista de materiais, permitindo que as OEMs instalem mais câmeras por veículo sem inflar os preços de tabela.[1]"Normas Federais de Segurança de Veículos Automotores; Sistemas de Frenagem de Emergência Automática para Veículos Leves", Administração Nacional de Segurança no Tráfego Rodoviário (NHTSA), www.nhtsa.gov.

Principais Conclusões do Relatório

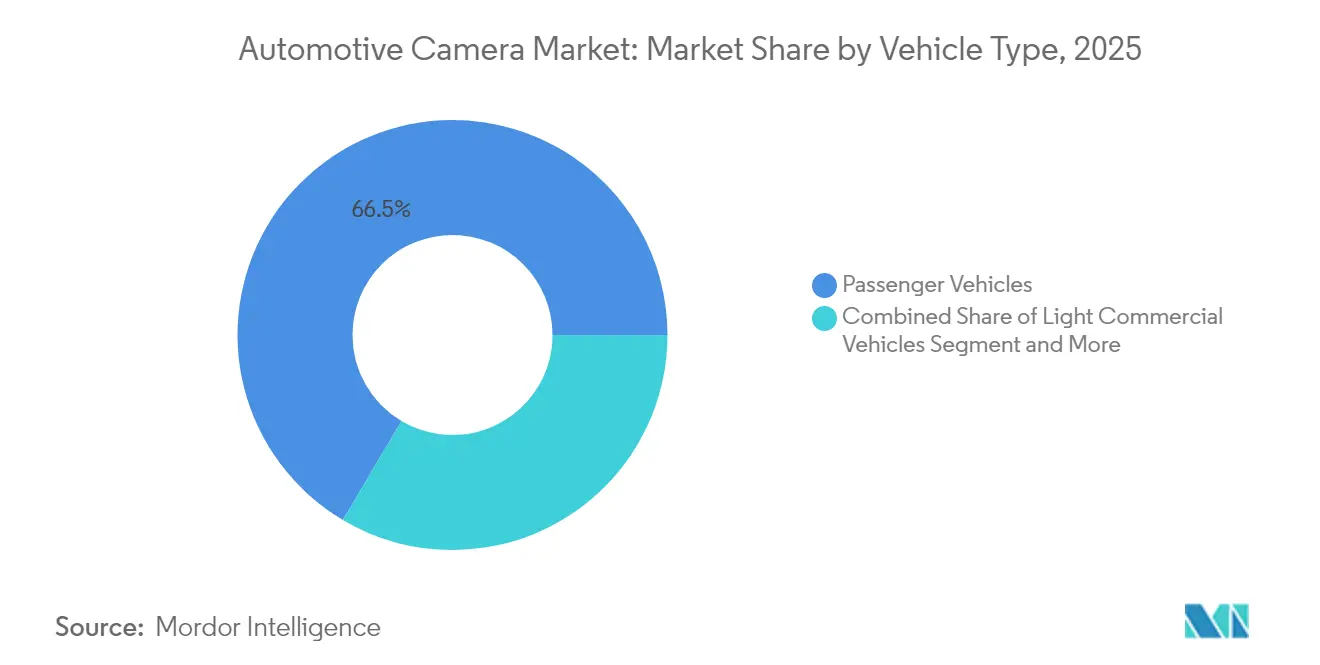

- Por tipo de veículo, os veículos de passeio lideraram com 66,48% de participação na receita em 2025, enquanto os veículos comerciais leves devem se expandir a um CAGR de 11,02% até 2031.

- Por tecnologia de câmera, o CMOS digital deteve 45,05% da participação do mercado de câmeras automotivas em 2025; o LWIR térmico tem previsão de crescer a um CAGR de 14,12% até 2031.

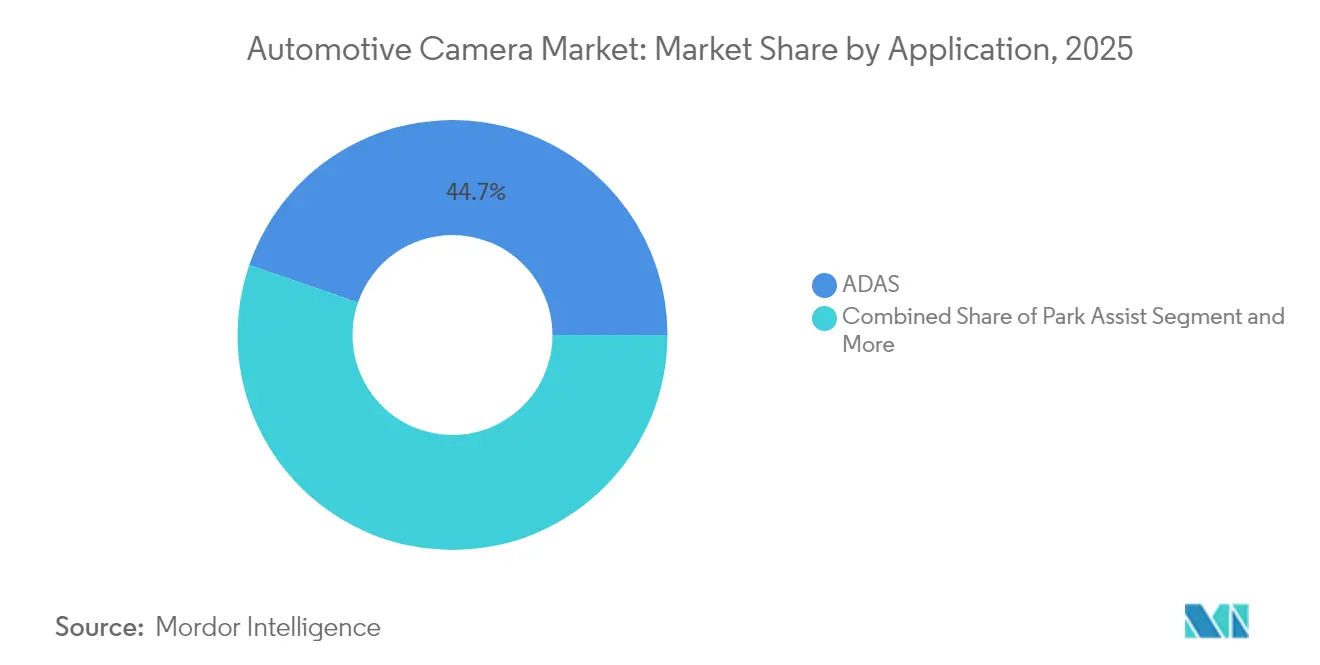

- Por aplicação, o ADAS respondeu por 44,72% do tamanho do mercado de câmeras automotivas em 2025, enquanto os sistemas de monitoramento do motorista avançam a um CAGR de 15,62%.

- Por canal de vendas, as instalações OEM capturaram 86,90% da receita de 2025, mas o mercado de reposição está se expandindo mais rapidamente, a um CAGR de 14,95%.

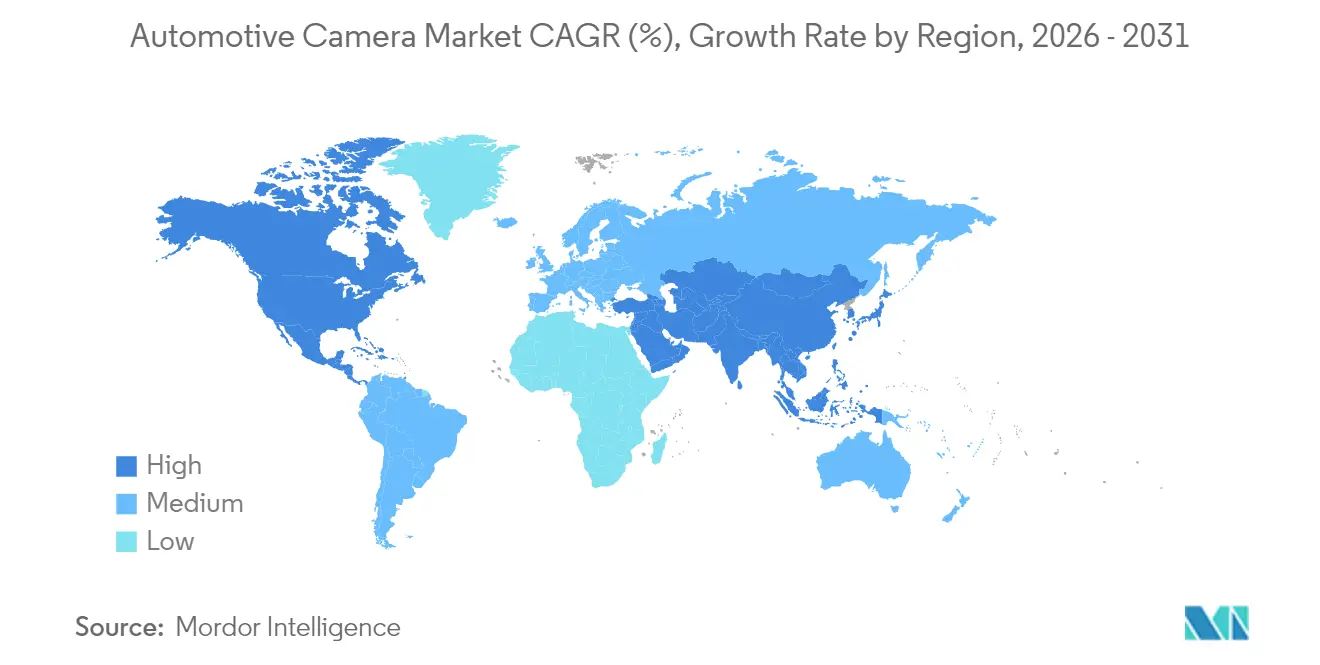

- Por geografia, a Ásia-Pacífico liderou com 40,10% da receita global em 2025; a região da América do Norte está crescendo a um CAGR de 12,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Câmeras Automotivas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto em Pontos no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de câmeras de segurança nos EUA, UE e China | +2.8% | Global, com implementação antecipada na Europa e nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Penetração de ADAS e autonomia | +2.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda do consumidor por estacionamento/visão 360° | +1.4% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Deflação de custos CMOS-IA | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Impulso regulatório para monitoramento do motorista | +1.1% | UE e China, pendente de adoção pelos Estados Unidos | Curto prazo (≤ 2 anos) |

| Redução de arrasto em VEs via espelhos eletrônicos | +0.9% | Europa e China, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de câmeras de segurança nos EUA, UE e China

Uma convergência de regulamentações de segurança está obrigando as OEMs a integrar conjuntos de múltiplas câmeras em cada nova plataforma de veículo. O Regulamento Geral de Segurança II da União Europeia, em vigor desde julho de 2024, obriga câmeras voltadas para a frente para manutenção de faixa, assistência inteligente de velocidade e frenagem de emergência. O NCAP 2024 da China agora pontua a precisão do monitoramento do motorista, exigindo efetivamente câmeras infravermelhas na cabine. Nos Estados Unidos, a regra da NHTSA finalizada em 2024 obriga a frenagem de emergência automática com detecção de pedestres a até 145 km/h, criando uma demanda clara por sensores térmicos capazes de enxergar no escuro. As montadoras, portanto, buscam arquiteturas de câmeras que atendam simultaneamente aos três regimes, acelerando os ciclos de design global. Fornecedores equipados com designs de referência escaláveis estão conquistando novas RFQs de plataformas de alto volume. O alinhamento regulatório está, assim, transformando as câmeras de segurança em uma commodity de base em vez de um diferencial, elevando os volumes gerais de remessa no mercado de câmeras automotivas.[2]TÜV SÜD, "Regulamento Geral de Segurança II da UE: O Que os Fabricantes de Veículos Precisam Saber," tuvsud.com.

Penetração de ADAS e autonomia

As funções de condução de Nível 2+ estão migrando de modelos premium para veículos de segmento C voltados ao mercado de massa. A plataforma SuperVision da Mobileye agora alimenta os modelos MQB da Volkswagen, utilizando até 11 câmeras para sensoriamento surround e referenciamento de estradas em alta definição. A Sony prevê que cada veículo incorporará 12 câmeras até o ano fiscal de 2027, ante 8 atualmente. As capacidades de IA no sensor permitem que algoritmos de visão em tempo real sejam executados em silício de borda, reduzindo a latência do sistema e a complexidade da fiação. Por sua vez, uma maior automação cria um retorno para mais câmeras, fechando o ciclo de custo-benefício. O efeito líquido é uma elevação nos ASPs das câmeras juntamente com o aumento explosivo nas contagens unitárias, sustentando um incremento de 2,1 pontos percentuais no CAGR do mercado de câmeras automotivas até 2030.

Demanda do consumidor por estacionamento/visão 360°

A densidade urbana está levando os compradores a escolher pacotes que simplificam as manobras em espaços apertados. Os sistemas de visão surround que fundem quatro ou mais câmeras migraram dos SUVs de luxo para as sedãs de médio porte, com a Samsung Electro-Mechanics buscando uma participação de 24% neste subsegmento até 2025. Invólucros à prova de intempéries mantêm a clareza na chuva e na neve, enquanto a IA embarcada classifica dinamicamente obstáculos que os sensores ultrassônicos não detectam. Os consumidores percebem uma conveniência tangível, o que suporta atualizações baseadas em assinatura e ajuda as OEMs a vender versões de acabamento médio. A demanda é particularmente intensa em megacidades da Ásia-Pacífico, como Xangai e Seul, turbinando o crescimento de volume no mercado de câmeras automotivas da região.

Impulso regulatório para monitoramento do motorista

A partir de julho de 2024, todo novo carro de passeio da UE deve alertar sobre a fadiga do motorista, ancorando duas câmeras infravermelhas na cabine. A China imporá regras paralelas em 2026. Antecipando a adoção nos EUA, os fornecedores de Nível 1 estão lançando soluções em caixa única que monitoram o fechamento dos olhos, a posição da cabeça e os sinais vitais. As OEMs estão agrupando esses recursos com airbags de detecção de ocupantes, forjando uma narrativa de segurança unificada que aumenta as taxas de adesão mesmo em mercados onde a regulamentação está atrasada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto em Pontos no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza na elaboração de regras para CMS | -0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de fornecimento de vidro IR | -0.9% | Global, afetando a adoção de câmeras térmicas | Curto prazo (≤ 2 anos) |

| Riscos de segurança cibernética e privacidade | -1.2% | Global, com aplicação mais rigorosa na UE | Longo prazo (≥ 4 anos) |

| Custo da lista de materiais de múltiplas câmeras | -1.8% | Global, particularmente em segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo da lista de materiais de múltiplas câmeras

As pilhas completas de ADAS agora precisam de 8 a 12 câmeras, mas os preços unitários variam de USD 20 a USD 500, dependendo da resolução. Para modelos orientados ao valor, as câmeras podem consumir até 3% do custo de material do veículo, comprimindo as margens. O recall de 2025 da Ford de 1,075 milhão de veículos por falhas de software na câmera traseira sublinha a exposição à garantia vinculada ao aumento da complexidade. Os fornecedores de Nível 1 estão respondendo com ECUs de visão consolidadas e arquiteturas de cabo único, mas as pressões de custo de curto prazo ainda reduzem 1,8 ponto percentual do CAGR do mercado de câmeras automotivas.

Riscos de segurança cibernética e privacidade

Os fluxos de dados de câmeras percorrem domínios dentro do veículo, de borda e de nuvem, criando superfícies de ataque. No início de 2025, uma série de incidentes de ransomware atingiu montadoras globais, expondo desenhos de componentes e dados de clientes. A proibição dos EUA de tecnologia de veículos conectados proveniente da China e da Rússia forçou reestruturações na cadeia de suprimentos que adicionam custos de conformidade. A norma ISO/SAE 21434 exige segurança por design, incorporando etapas adicionais de validação de silício e software. As regras do GDPR da UE também limitam a coleta de dados biométricos de câmeras de cabine, potencialmente restringindo análises avançadas. Esses fatores coletivamente reduzem 1,2 ponto percentual da taxa de crescimento do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Adoção de Câmeras

O tamanho do mercado de câmeras automotivas para veículos de passeio foi de USD 5,95 bilhões em 2025, equivalente a 66,48% da receita global. Os veículos comerciais leves, embora menores hoje, estão se expandindo a um CAGR de 11,02% até 2031, superando o crescimento geral. Os proprietários de frotas adotam câmeras para reduzir custos de seguro, diminuir colisões e apoiar a pontuação de motoristas baseada em telemática. A Volvo Trucks relata economias de combustível de 2% quando os sistemas de monitoramento por câmera substituem os espelhos tradicionais. O mercado de câmeras automotivas, portanto, registra crescente aquisição por parte de empresas de logística que conseguem quantificar o retorno sobre o investimento.

Os carros de passeio mantêm a liderança devido à produção em escala e à disposição dos consumidores em pagar por pacotes de segurança. A penetração do ADAS superou 90% nos novos veículos leves em 2025, garantindo uma base instalada estável. Em caminhões pesados, a adoção de câmeras se alinha com marcos regulatórios, como a regra de detecção de ponto cego do GSR II da UE. O sistema MirrorEye da Stoneridge em caminhões pesados Freightliner Cascadia demonstrou redundância de 8 câmeras que pode posteriormente se expandir para SUVs de consumo. A combinação de módulos de redução de custos e comprovadas economias para frotas sustenta um crescimento de dois dígitos no mercado de câmeras automotivas nos segmentos comerciais.

Por Tipo de Câmera: Sistemas de Sensoriamento Ganham Vantagem de Inteligência

As câmeras de visualização retiveram uma participação de receita de 56,80% em 2025, ancorando a participação do mercado de câmeras automotivas em torno das funções de ré, surround e substituição de espelhos. No entanto, as unidades de sensoriamento e estéreo estão escalando a um CAGR de 12,95% à medida que as OEMs priorizam a percepção em detrimento da exibição. O próximo EyeSight de nova geração da Subaru aproveita os sensores onsemi Hyperlux AR0823AT para oferecer precisão de centralização de faixa anteriormente limitada a configurações de lidar. Os conjuntos estéreo de percepção de profundidade agora estão validados para o Nível 3 dos Sistemas de Condução Automatizada (ADS) no Japão, impulsionando uma adoção mais ampla. À medida que as câmeras de sensoriamento migram para versões de acabamento acessíveis, o tamanho do mercado de câmeras automotivas nos subsegmentos de percepção reduzirá a diferença em relação às categorias de visualização tradicionais.

Os sistemas de visualização tradicionais também evoluem, com maior HDR e revestimentos anti-respingo que mantêm a clareza em sujeira de estrada. As montadoras estão integrando mosaicos computacionais de visão aérea que exigem sincronização precisa de quadros em quatro câmeras, pressionando os fornecedores a entregar imagers de baixo desvio. Os pacotes de algoritmos estéreo da Foresight entregam detecção de objetos a menos de 0,05 lux, posicionando as câmeras de sensoriamento como uma alternativa econômica ao lidar. No geral, as vantagens da percepção baseada em imagem e a queda nas listas de materiais estão pivotando o crescimento em direção ao extremo de inteligência do mercado de câmeras automotivas.

Por Tecnologia: Câmeras Térmicas Emergem de Aplicações de Nicho

A tecnologia CMOS digital comandou 45,05% da participação do mercado de câmeras automotivas em 2025, mas as câmeras de infravermelho de onda longa (LWIR) cresceram a um CAGR de 14,12%, o mais acentuado entre todas as modalidades. Os sensores térmicos contornam as limitações de visibilidade da chuva, neblina e escuridão. A Magna enviou mais de 1,2 milhão de unidades térmicas, especialmente para marcas premium que buscam classificações de 5 estrelas no Euro NCAP. O NIR infravermelho, com 44,35% de participação, ancora os sistemas de monitoramento do motorista onde a iluminação invisível evita distrações. Os avanços em metalentes prometem ópticas mais finas que poderiam colapsar canais térmicos e visíveis separados em uma única pilha.

A volatilidade da cadeia de suprimentos modera a expansão. Um salto de 38% nos preços do germânio desde agosto de 2023 elevou os custos das lentes. Os fabricantes se protegem validando vidro calcogeneto e expandindo os ciclos de reciclagem. Simultaneamente, os fornecedores de CMOS integram pixels RGB-IR, reduzindo as contagens de lentes e a fiação. O mix de tecnologia permanecerá, portanto, fluido, mas os comprovados ganhos de segurança noturna das câmeras térmicas asseguram sua trajetória no mercado de câmeras automotivas.

Por Aplicação: Monitoramento do Motorista Ganha Impulso Regulatório

O ADAS dominou 44,72% das implantações em 2025, mas os sistemas de monitoramento do motorista (DMS) estão avançando rapidamente com um CAGR de 15,62%, fechando a diferença rapidamente. Os mandatos da UE exigem alertas de sonolência, transformando o DMS em um mínimo legal. O monitoramento de cabine da Hyundai Mobis lê a frequência cardíaca e a respiração, ampliando a segurança para a avaliação do bem-estar. A assistência de estacionamento retém uma fatia de 38% da receita ao adicionar detecção de vagas baseada em IA e modos de manobrista por smartphone. A OMNIVISION e a Philips estão co-desenvolvendo sensores que verificam os sinais vitais dos ocupantes, apontando para caminhos de venda adicional orientados à saúde. O mix de aplicações mostra um mercado de câmeras automotivas se voltando do sensoriamento puramente externo para uma consciência holística dentro da cabine.

Por Canal de Vendas: Mercado de Reposição Acelera Apesar da Dominância das OEMs

As instalações de fábrica das OEMs representaram 86,90% das remessas de 2025, ancoradas pela escala e pela eletrônica integrada. A Valeo sozinha entregou mais de 20 milhões de câmeras frontais com processadores Mobileye EyeQ. No entanto, o mercado de reposição cresce a um CAGR de 14,95% à medida que os proprietários retrofitam veículos mais antigos. O segmento de câmeras de painel pode superar USD 12 bilhões até 2033, impulsionado por descontos de seguro. A câmera de painel S1 Infinite 4K da Vueroid usa IA de borda para alertar sobre desvios de faixa e potenciais colisões frontais. A queda no custo dos sensores e as tomadas de energia OBD-II de fácil acesso tornam a autoinstalação convencional, criando um nicho sustentável dentro do mercado de câmeras automotivas.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de câmeras automotivas com uma participação de 40,10% em 2025, impulsionada pela escala de produção da China e pela liderança em semicondutores do Japão. A Sony visa uma participação global significativa em imagers automotivos até o ano fiscal de 2026, reforçando a competitividade da cadeia de suprimentos regional. O roteiro de veículos inteligentes de Pequim subsidia sistemas de Nível 2+, tornando os pacotes de múltiplas câmeras padrão mesmo em VEs econômicos. As OEMs da Coreia do Sul incorporam visão surround avançada em cada novo SUV, sustentada pela fabricação local de sensores e lentes. Essa profundidade política e industrial assegura a posição de âncora da APAC no mercado de câmeras automotivas.

A América do Norte deteve uma participação de 26,05% em 2025, à medida que a demanda dos consumidores por recursos de segurança de alto nível se alinhou com os mandatos da NHTSA. A regra dos EUA que obriga a frenagem de emergência automática até 2029 incentiva a adoção antecipada de câmeras para distribuir os custos de validação ao longo de ciclos mais longos. As províncias canadenses oferecem descontos de seguro de frota para câmeras de painel, expandindo o pool de retrofit. As empresas de chips do Vale do Silício fornecem designs de referência de IA de borda que reduzem o tempo de comercialização para as OEMs domésticas. Esses fatores mantêm o mercado de câmeras automotivas da região em uma trajetória de expansão firme.

A Europa capturou uma participação de 23,15%, impulsionada por ser a primeira a legislar uma segurança abrangente baseada em câmeras sob o GSR II. As marcas de luxo alemãs equipam os veículos com até 10 câmeras para garantir pontuações de 5 estrelas no Euro NCAP. A aprovação de espelhos eletrônicos no bloco oferece um novo impulso à medida que os fabricantes de VEs adotam espelhos virtuais para redução de arrasto. No entanto, o GDPR impõe regras rígidas de processamento de dados que limitam análises mais amplas, moderando ligeiramente o crescimento em relação à APAC.

A região do Oriente Médio e África respondeu por 6,70% da receita de 2025, graças aos mandatos de equipamentos de segurança nos estados do Conselho de Cooperação do Golfo e à crescente urbanização. O ecossistema emergente de câmeras de visão dividida automotiva da Arábia Saudita sustenta as ambições de montagem doméstica. A América do Sul permaneceu com uma participação de 4,00%, mas o plano do Brasil para 2026 de se alinhar com os padrões de câmeras de visão traseira da UN ECE estabelece um ciclo de atualização de vários anos. No geral, o timing diferenciado da regulamentação impulsiona a dispersão geográfica dentro do mercado de câmeras automotivas.

Panorama regulatório

A adoção de câmeras automotivas está sendo cada vez mais moldada por estruturas de segurança e homologação de tipo nos principais mercados automotivos. Na União Europeia, o Regulamento (UE) 2019/2144 fundamenta o Regulamento Geral de Segurança II (GSR II), e a onda de implementação de julho de 2024 incorporou funções habilitadas por câmera, como manutenção de faixa, assistência inteligente de velocidade e frenagem de emergência, à conformidade básica. Uma nova etapa do GSR II em 7 de julho de 2026 adiciona requisitos como o aviso avançado de distração do motorista para carros e vans recém-registrados, reforçando a demanda por câmeras voltadas para a cabine (normalmente NIR) e também elevando a governança de dados alinhada ao GDPR como parte do design do sistema.

Nos Estados Unidos, o FMVSS 111 (visibilidade traseira) continua a fundamentar os requisitos obrigatórios de vídeo de visão traseira para veículos leves, enquanto a atividade da NHTSA em torno de alternativas de espelhos baseadas em câmera mantém a incerteza sobre os prazos dos sistemas de monitor de câmera (CMS) para visão indireta. Além das regras específicas de cada região, os fluxos globais de desenvolvimento e validação também são moldados por normas horizontais como a ISO 26262 (segurança funcional) e a ISO/SAE 21434 (cibersegurança). Esses requisitos adicionam obrigações de verificação e segurança desde a concepção em todo o hardware da câmera, firmware e no caminho de dados de ponta a ponta usado para aplicações de ADAS e monitoramento em cabine.

Análise da cadeia de valor

A cadeia de valor de câmeras automotivas abrange o design e a fabricação de sensores de imagem CMOS (CIS), óptica (lentes, filtros e vidro de proteção), montagem de módulos (invólucro, PCB, conectores e calibração) e integração de Nível 1 nas arquiteturas elétricas/eletrônicas do veículo com software de processamento de imagem e percepção. Os IDMs e os principais fornecedores de sensores concentram a capacidade avançada de CIS no Japão e na Coreia do Sul, enquanto uma grande parte dos ecossistemas de montagem de módulos e subcomponentes está localizada na China. Essa divisão aumenta a exposição a controles de exportação, interrupções logísticas e restrições de capacidade localizadas.

Na camada de integração, decisões de plataforma em torno de links de vídeo de alta velocidade e pipelines de processamento (incluindo escolhas de SerDes e pilhas de ISP) podem criar dependência arquitetônica. Isso torna as substituições de componentes no meio do ciclo custosas, pois exigem qualificação AEC e revalidação completa da câmera ao ECU. Sinais recentes da cadeia de suprimentos incluem uma escassez relatada de CIS automotivo de 8MP na China durante 2025, em meio à rápida adoção de pacotes de direção inteligente ricos em câmeras, além de movimentos contínuos de fornecedores para diversificar as bases de montagem no Sudeste Asiático, a fim de reduzir a concentração em um único país. Os fornecedores de Nível 1 se diferenciam ao entregar designs de referência validados de sensor a processador e ECUs de visão consolidados, o que reduz os ciclos de integração das montadoras para implantações de ADAS multicâmera e monitoramento de motorista/ocupante.

Cenário Competitivo

O mercado de câmeras automotivas apresenta uma estrutura moderadamente fragmentada, onde nenhum fornecedor único detém uma participação de receita significativa. Os grandes fornecedores de Nível 1, como Bosch, Continental e Valeo, aproveitam as profundas integrações com as OEMs, enquanto especialistas em semicondutores como onsemi e OMNIVISION sobem na escala de valor por meio de ofertas de sensores diferenciadas. As pilhas de percepção centradas em câmeras da Mobileye borram as linhas entre hardware e software, levando os incumbentes a formar alianças: a Volkswagen fez parceria com a Valeo e a Mobileye em 2025 para aprimorar a automação de Nível 2+.

Os movimentos estratégicos mostram crescente integração vertical. A compra de USD 2,5 bilhões do negócio de Ethernet automotiva da Marvell pela Infineon prepara a empresa para fornecer pipelines completos de dados de "sensor à nuvem". A aquisição planejada da VOXX pela Gentex estende seus módulos de espelho e câmera para a eletrônica de consumo para alavancagem no mercado de reposição. As pressões de custo levaram os fornecedores a padronizar designs de referência que escalam do acabamento básico ao de luxo, reutilizando ópticas e layouts de PCB.

Os disruptores emergentes exploram a diferenciação por IA. A Helm.ai demonstrou uma simulação baseada em IA generativa que reduz drasticamente o tempo de validação, atraindo OEMs que buscam veículos definidos por software. Universidades e startups investigam sensores de visão neuromórficos, prometendo consumo de energia ordens de magnitude menor, fundamental para arquiteturas totalmente elétricas. À medida que o hardware tradicional se torna uma commodity, a criação de valor se desloca para o software de percepção e os serviços de dados, redefinindo as linhas de rivalidade no mercado de câmeras automotivas.

Líderes do Setor de Câmeras Automotivas

Garmin Ltd

Continental AG

Panasonic Corporation

Magna International Inc.

Bosch Mobility Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O sensoriamento em cabine impulsionado por regulamentação é um espaço em branco claro para conteúdo de câmera de maior valor por veículo. Os requisitos do GSR II da UE que entram em vigor em 7 de julho de 2026 para funções como aviso de distração do motorista ampliam a necessidade prática de câmeras de cabine infravermelhas, e também impulsionam as montadoras a especificar arquiteturas alinhadas à privacidade e à cibersegurança (GDPR, ISO/SAE 21434). Isso apoia a demanda por pilhas integradas de DMS/OMS (sensor, iluminação, óptica e IA embarcada) que minimizam a retenção de dados e permitem atualizações de recursos gerenciadas por OTA em programas de veículos definidos por software.

A localização e as adições de capacidade também são uma oportunidade visível, à medida que montadoras e fornecedores de Nível 1 reequilibram as cadeias de suprimentos enquanto expandem o ADAS multicâmera. Exemplos incluem a expansão de 10 milhões de dólares da Visteon em Chennai (junho de 2025) para fabricar sistemas de câmeras de alta resolução, e a expansão anunciada de 110 milhões de dólares da AUMOVIO em New Braunfels, Texas (outubro de 2025) para fortalecer a produção norte-americana de sistemas de segurança automotiva. No lado do produto, a adoção crescente de sensores de maior resolução (notadamente 8MP para percepção externa) e abordagens RGB-IR para monitoramento em cabine aumenta a demanda por serviços avançados de óptica e calibração. Ao mesmo tempo, destaca gargalos como materiais especializados para lentes e o atrito de requalificação ao trocar sensores ou plataformas de processamento no meio do programa.

Desenvolvimentos recentes do setor

- Maio de 2026: A Magna International anunciou que foi contratada para um programa de sistema de monitoramento de motorista e ocupante (DMS/OMS) com uma montadora europeia, utilizando uma arquitetura de câmera integrada ao espelho. A conquista reforça a tendência de incorporar o sensoriamento interior aos formatos existentes em cabine, simplificando a integração e melhorando as taxas de adoção entre as versões.

- Dezembro de 2025: A Gentex assinou um acordo para adquirir a VOXX International, expandindo seu alcance nos canais de montadoras e reposição para espelhos, eletrônicos e produtos relacionados a câmeras. A combinação fortalece as opções de distribuição e agrupamento de produtos em segmentos com forte presença de retrofit, onde a simplicidade de instalação e o alcance da marca influenciam o volume.

- Junho de 2025: A Visteon começou a fabricar sistemas de câmeras de alta resolução e unidades de retroiluminação de display em sua fábrica em Chennai, na Índia, como parte de uma expansão de 10 milhões de dólares. Internalizar a produção de câmeras apoia as necessidades de localização para programas de montadoras e ajuda a reduzir os prazos de entrega para lançamentos rápidos de recursos de ADAS.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de câmeras automotivas inclui câmeras e módulos de câmera instalados em veículos para captura de imagens destinadas à visibilidade do motorista, sensoriamento ADAS e monitoramento em cabine, e é dimensionado como o valor desses sistemas vendidos para veículos de passeio e comerciais.

Exclusões de escopo: excluímos câmeras não automotivas e produtos de imagem para consumo geral, mesmo quando a tecnologia de sensor subjacente parece semelhante.

Visão geral da segmentação

- Por Tipo de Veículo

- Veículos de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Por Tipo de Câmera

- Visualização (Surround/Traseira/Frontal/Interior)

- Câmeras de Sensoriamento e Estéreo

- Por Tecnologia

- Digital (CMOS)

- Infravermelho (NIR)

- Térmico (LWIR)

- Por Aplicação

- Assistência de Estacionamento

- Sistemas Avançados de Assistência ao Motorista (ADAS)

- Monitoramento do Motorista e Segurança na Cabine

- Por Canal de Vendas

- Instalação OEM

- Mercado de Reposição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de um panorama claro da demanda para a produção de veículos e a adoção de recursos de segurança, já que as câmeras são impulsionadas pelo plano de fabricação das montadoras e pelas regulamentações relacionadas à visibilidade e assistência ao motorista. Utilizamos principalmente séries públicas, como os totais de produção da OICA, agências nacionais de transporte e segurança viária, a UNECE e textos regulatórios semelhantes, além de estatísticas de comércio aduaneiro onde os módulos de câmera são visíveis nos fluxos de importação ou exportação.

Além disso, revisamos relatórios anuais de montadoras, apresentações para investidores e imprensa automotiva confiável para entender as tendências de adoção de recursos, como visão 360°, visão traseira e monitoramento do motorista. Quando necessário, também recorremos a uma assinatura paga para dados financeiros de empresas e outra para verificações de importação e exportação em nível de embarque, a fim de manter as premissas de preço e volume dentro de faixas realistas. Essas fontes documentais não são exaustivas, e outros materiais públicos também foram utilizados para coleta, validação e esclarecimento de dados durante a pesquisa.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram utilizadas para confirmar como as câmeras são especificadas e precificadas nos programas de veículos, e para validar o momento de adoção de recursos relacionados a ADAS e estacionamento. Conversamos com uma combinação de participantes do ecossistema de componentes e partes interessadas automotivas a jusante em APAC, EMEA e Américas, de modo que os efeitos da regulamentação regional e do mix de modelos pudessem ser refletidos diretamente em nossas premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Diretores executivos: 14% | APAC: 47% |

| Nível médio: 61% | Líderes funcionais/de unidade: 28% | EMEA: 32% |

| Empresas menores: 14% | Gerentes: 58% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma lógica combinada de cima para baixo e de baixo para cima, onde a produção de veículos e as taxas de adoção de câmeras reconstroem primeiro o conjunto de demanda, e o valor é então derivado usando preços médios de venda em nível de aplicação. Para manter os totais precisos, os corroboramos com aproximações seletivas de baixo para cima, como verificações amostrais de conteúdo de programas, número típico de câmeras por veículo para casos de uso principais, e uma consolidação de razoabilidade em relação à exposição de receita dos fornecedores.

As entradas usadas no modelo incluem a produção de veículos leves e comerciais por região, a penetração de sistemas de visão traseira e 360°, a adoção de ADAS para câmeras de sensoriamento, as taxas de adoção para monitoramento em cabine, e a progressão de preços ligada à resolução, tolerância à temperatura e complexidade de integração. Quando surge uma lacuna de dados em um país menor ou em uma aplicação de nicho, a preenchemos usando análogos regionais e depois a ajustamos após as entrevistas confirmarem diferenças no mix de modelos ou na regulamentação.

A previsão é realizada usando análise de cenários apoiada por regressão multivariada simples sobre a produção de veículos, a penetração de recursos e o aperto regulatório esperado, e depois é verificada quanto à razoabilidade em relação às expectativas dos especialistas da base de entrevistas. As premissas são mantidas rastreáveis, de modo que o CAGR e a trajetória ano a ano possam ser relacionados ao mesmo pequeno conjunto de variáveis.

Validação de dados e ciclo de atualização

A triangulação é feita comparando o valor modelado com sinais independentes, como mudanças na produção de veículos, cronogramas de mandatos de recursos e movimentos de importação e exportação nos principais polos de fabricação. Se uma região apresentar uma mudança abrupta que não corresponda a esses sinais, as premissas são reverificadas e chamadas de acompanhamento são acionadas para confirmar se se trata de um movimento de preços, uma mudança de mix ou uma restrição temporária de fornecimento.

Antes da aprovação final, o modelo é revisado em etapas, primeiro no nível das variáveis e depois no nível do total de mercado, para que grandes variações possam ser explicadas em termos claros. O relatório é atualizado anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos relevantes, como mudanças regulatórias ou grandes interrupções na produção. Pouco antes da entrega, é feita uma revisão final para garantir que os indicadores públicos mais recentes estejam refletidos nos números.

Tamanho do mercado de câmeras automotivas da Mordor Intelligence comparado a outras estimativas publicadas

É normal ver diferentes tamanhos de mercado publicados para câmeras automotivas, mesmo quando o nome do tema parece idêntico. As diferenças geralmente vêm do que é contabilizado como câmera, se o estudo trata o hardware de imagem adjacente como parte do mesmo conjunto, e com que rapidez o preço e a penetração de recursos são atualizados.

Alguns números publicados incorporam uma pilha mais ampla de imagem automotiva ou aplicam curvas de penetração agressivas para casos de uso de autonomia de nível mais elevado. No modelo da Mordor Intelligence, o valor é contabilizado apenas para módulos de câmera instalados em veículos e sistemas de câmera alinhados a casos de uso de visualização e sensoriamento, e as previsões são atualizadas usando a produção atual de veículos e verificações de adoção de recursos, em vez de premissas de adoção de longo prazo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,79 bilhões de dólares (2026) | |

| Consultoria Global A | 10,73 bilhões de dólares (2025) | Utiliza um ano-base diferente e frequentemente combina um conjunto mais amplo de recursos habilitados por câmera, o que pode elevar o valor inicial em comparação com uma contagem apenas de módulos de câmera. |

| Grupo de Pesquisa do Setor B | 8,87 bilhões de dólares (2024) | Começa mais cedo e depende mais da extensão de tendências de receita histórica, de modo que as inflexões de adoção decorrentes de novos recursos de segurança e do momento da regulamentação regional podem ser subestimadas. |

A tabela mostra que decisões de tempo e escopo explicam a maior parte da diferença, não erros aritméticos. Ao manter os itens contabilizados vinculados a módulos de câmera instalados em veículos e, em seguida, verificar a adoção e os preços por meio de entrevistas, a estimativa resultante permanece rastreável a impulsionadores de demanda claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de câmeras automotivas?

O tamanho do mercado de câmeras automotivas é de USD 9,79 bilhões em 2026 e tem projeção de atingir USD 15,31 bilhões até 2031.

Qual segmento está crescendo mais rapidamente?

O monitoramento do motorista e os sistemas de segurança na cabine são a aplicação de crescimento mais rápido, expandindo-se a um CAGR de 15,62% durante 2026-2031.

Quantas câmeras um veículo médio terá até 2031?

As previsões do setor da Sony sugerem que a média aumentará para cerca de 12 câmeras por veículo até o ano fiscal de 2027-2028, ante 8 em 2025.

Quais regulamentações são mais influentes?

O Regulamento Geral de Segurança II da UE, o mandato de frenagem de emergência automática dos EUA e as revisões do NCAP 2024 da China juntos impulsionam a maior parte dos novos requisitos de instalação de câmeras.

Por que as câmeras térmicas estão ganhando espaço?

As unidades LWIR térmicas podem detectar pedestres no escuro e em condições climáticas adversas, ajudando as OEMs a atingir metas rigorosas de desempenho de frenagem de emergência automática à noite.

O mercado de reposição é uma oportunidade significativa?

Sim. Embora represente apenas 13,10% das vendas atualmente, o canal de mercado de reposição está crescendo a um CAGR de 14,95% à medida que veículos mais antigos são retrofitados com câmeras de painel e kits de visão 360°.

Página atualizada pela última vez em: