Tamanho e Participação do Mercado de Inteligência Artificial Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.03% CAGR |

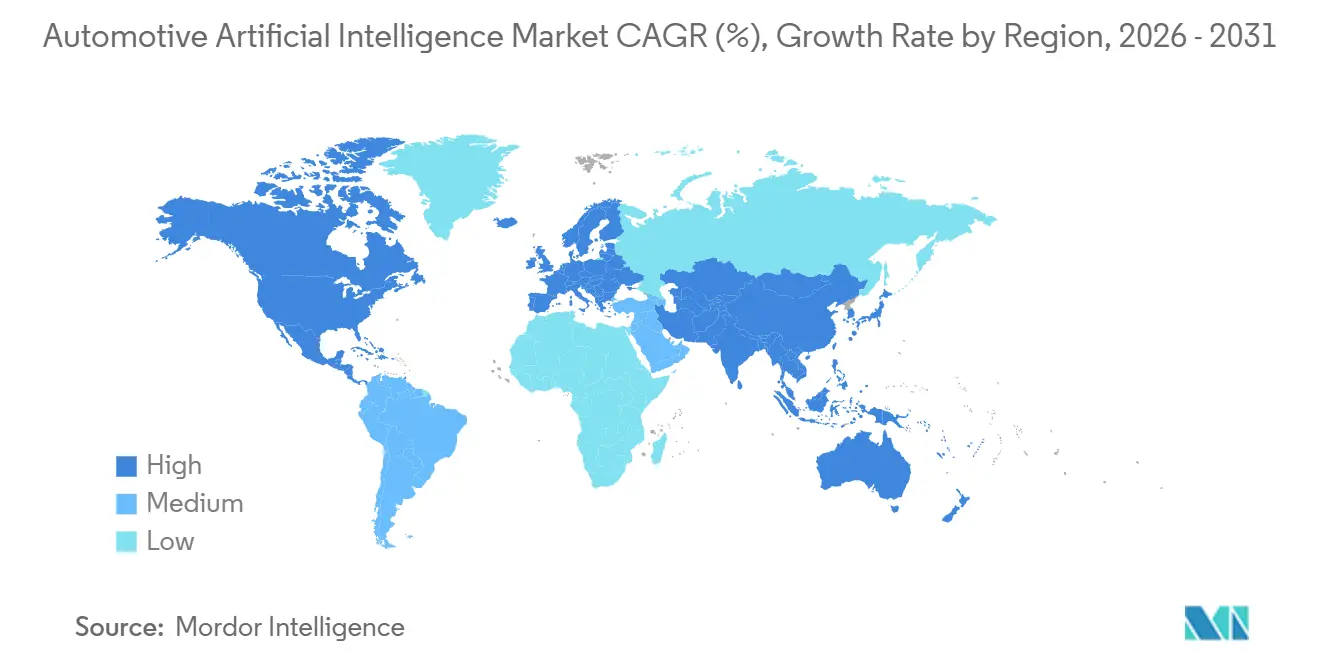

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência Artificial Automotiva por Mordor Intelligence

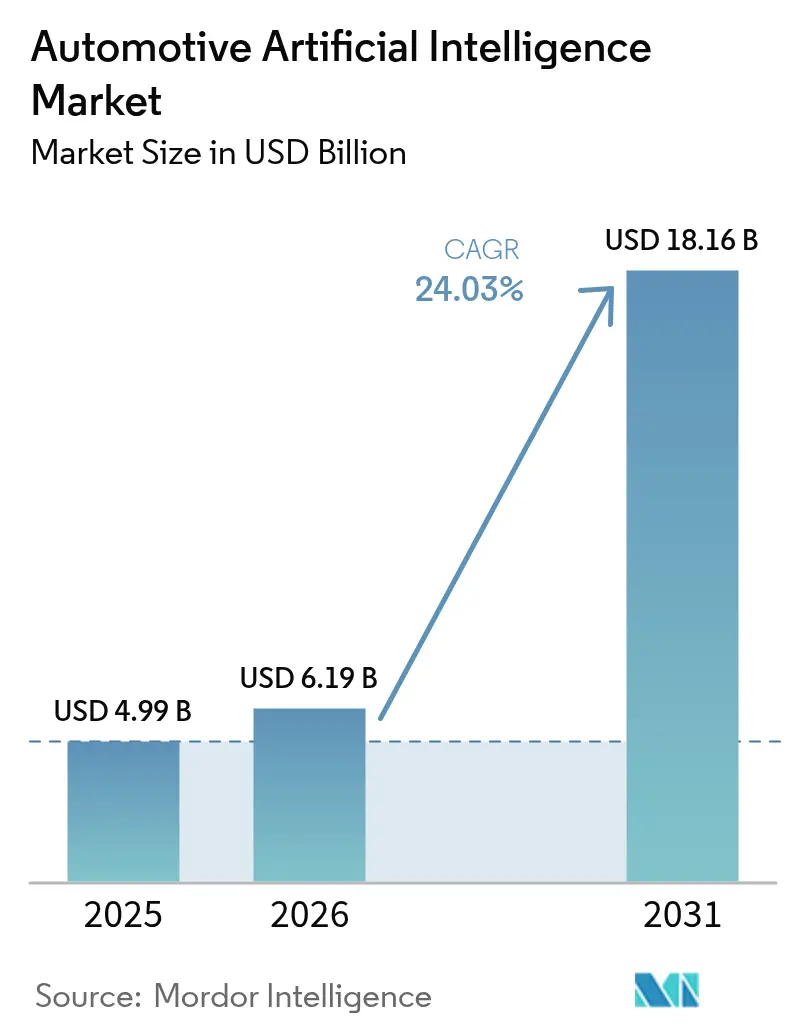

O tamanho do Mercado de Inteligência Artificial Automotiva foi avaliado em USD 4,99 bilhões em 2025 e estima-se que cresça de USD 6,19 bilhões em 2026 para atingir USD 18,16 bilhões até 2031, a um CAGR de 24,03% durante o período de previsão (2026-2031). As montadoras estão cada vez mais gerando receita ao disponibilizar recursos de software para veículos já em circulação, afastando-se da dependência exclusiva das vendas de carros novos. Nos últimos anos, o software tornou-se um contribuinte significativo para a receita global. No entanto, à medida que os custos dos chips diminuem, os aceleradores de hardware estão chegando aos modelos de mercado de massa, levando a uma adoção mais ampla de percepção por câmera, radar e lidar. A América do Norte emergiu como um importante polo de receita, impulsionada pela extensa frota de veículos da Tesla que continuamente carrega dados de condução. Enquanto isso, a região Ásia-Pacífico está ganhando impulso, alimentada pelas políticas de inteligência artificial soberana da China que investem pesadamente em infraestrutura de computação doméstica. Mandatos regulatórios, como o Regulamento Geral de Segurança II da União Europeia e o protocolo C-NCAP da China, estão impulsionando as funções de segurança de Nível 2 para cada novo carro de passeio. Isso está comprimindo os ciclos de design e deslocando orçamentos para inferência no dispositivo. Como resultado, o cenário competitivo está transitando de um foco no design de hardware para a monetização de recursos por meio de atualizações via rede, beneficiando os players verticalmente integrados.

Principais Conclusões do Relatório

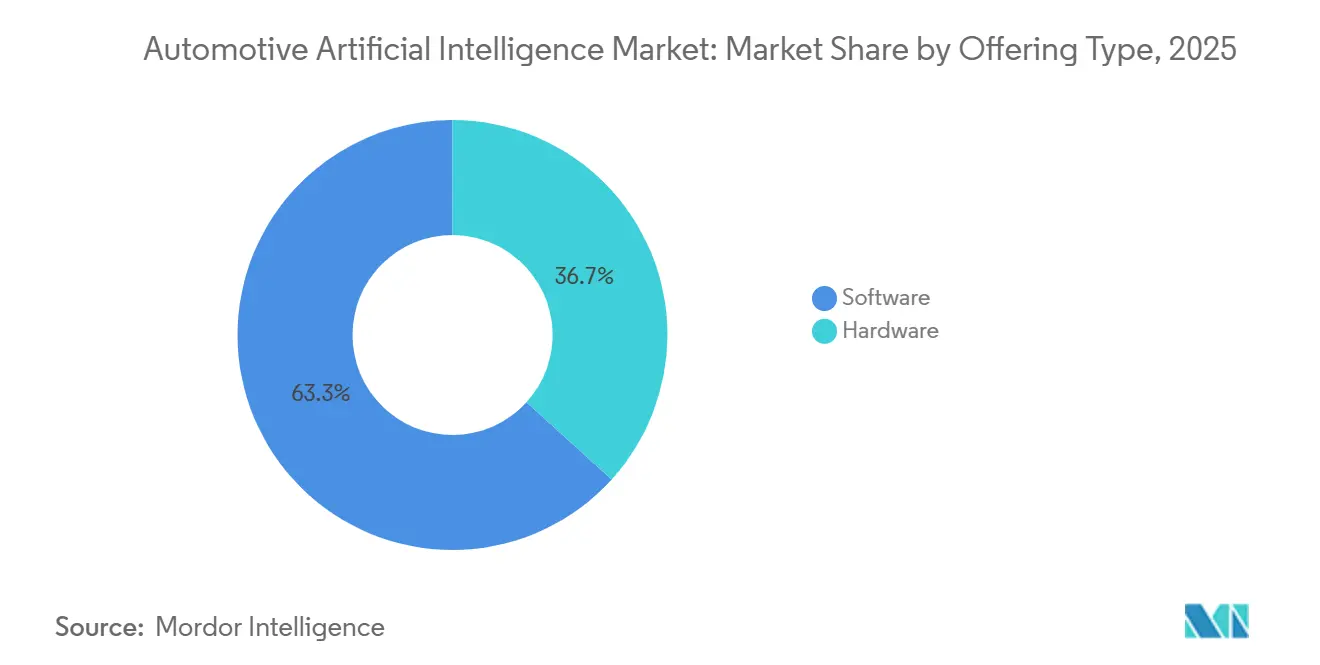

- Por oferta, o software liderou com 63,28% de participação na receita em 2025, enquanto o hardware deve avançar a um CAGR de 24,05% até 2031.

- Por tecnologia, o aprendizado de máquina clássico detinha 43,37% da receita de 2025, enquanto o aprendizado profundo deve expandir a um CAGR de 24,07% até 2031.

- Por processo, o reconhecimento de imagem representou 46,14% da receita de 2025, e a mineração de dados deve crescer a um CAGR de 24,13% até 2031.

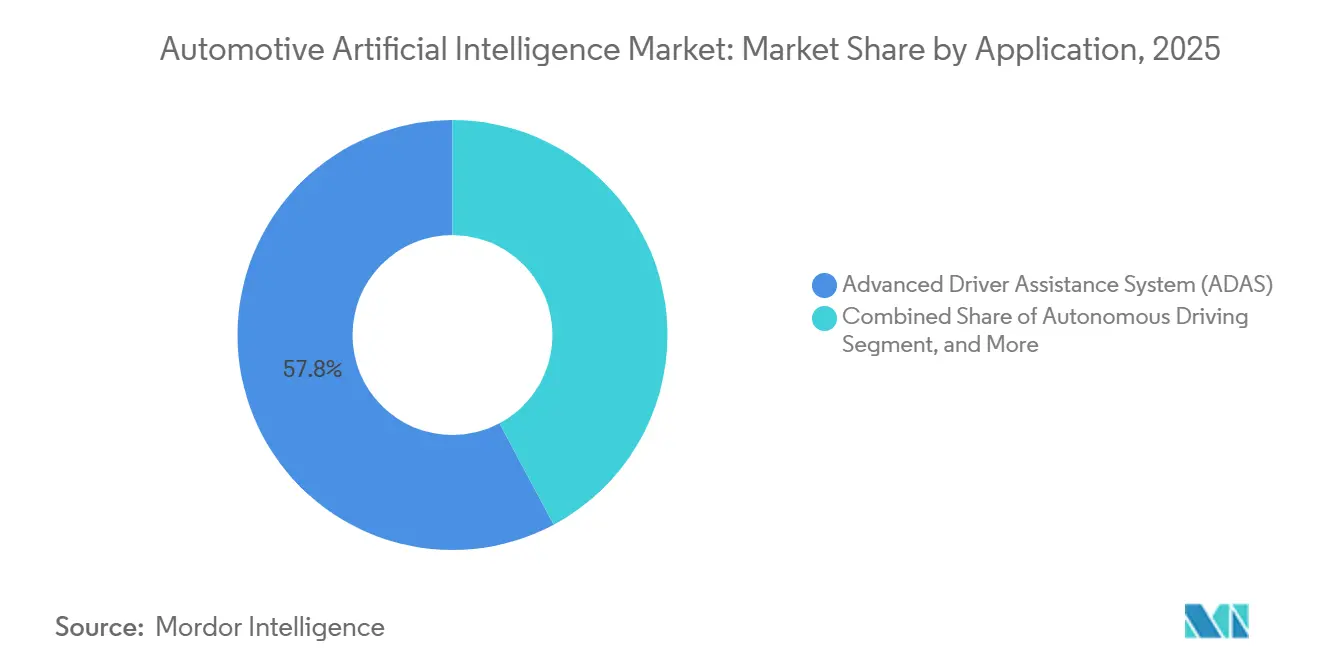

- Por aplicação, os sistemas avançados de assistência ao condutor comandaram 57,83% da receita de 2025, enquanto a direção autônoma está posicionada para um CAGR de 24,11% no período 2026-2031.

- Por tipo de veículo, os carros de passeio representaram 68,81% da receita de 2025, mas os veículos comerciais leves devem crescer a um CAGR de 24,17% até 2031.

- Por geografia, a América do Norte representou 37,16% da receita de 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido, com um CAGR de 24,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Inteligência Artificial Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Regulatórios para Recursos de Segurança ADAS de Nível 2+ | +5.2% | Global, com a UE e a China liderando a aplicação | Curto prazo (≤ 2 anos) |

| Rápido Declínio no Custo de Computação de IA e TOPS para SoCs Automotivos | +4.8% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a UE | Médio prazo (2-4 anos) |

| Explosão de Atualizações de Software via Rede (OTA) Habilitando a Monetização de Recursos de IA | +4.1% | América do Norte e China, adoção antecipada em segmentos premium | Médio prazo (2-4 anos) |

| Arquiteturas de Aprendizado por Frota Acelerando a Precisão dos Modelos de Percepção | +3.6% | América do Norte e China, limitado na UE devido às restrições do GDPR | Longo prazo (≥ 4 anos) |

| ECUs Emergentes Baseadas em Chiplets Reduzindo o Custo da Lista de Materiais | +3.1% | Ásia-Pacífico como núcleo, América do Norte seguindo | Médio prazo (2-4 anos) |

| Modelos de Fundação Multimodais no Dispositivo Reduzindo a Dependência da Nuvem | +2.9% | Global, com adoção mais rápida em mercados com conectividade fraca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios para Recursos de Segurança ADAS de Nível 2+

Os reguladores em todo o mundo agora consideram a frenagem automática, a manutenção de faixa e o monitoramento do condutor como equipamentos padrão, e não como opções premium. O Regulamento Geral de Segurança II da União Europeia exige essas funções em cada novo carro de passeio desde julho de 2024, garantindo uma base anual de quase 18 milhões de unidades que devem integrar chips de inferência de IA. Na China, o protocolo C-NCAP 2024 atribui zero estrelas a modelos sem detecção de pedestres baseada em IA, efetivamente impedindo carros não conformes de entrar no mercado. A Administração Nacional de Segurança no Tráfego Rodoviário dos EUA seguiu em dezembro de 2025, propondo frenagem de emergência automática obrigatória para todos os veículos leves a partir do ano-modelo 2029. Tais mandatos encurtam o período de retorno dos investimentos em ADAS de 7 anos para aproximadamente 3, tornando a IA uma prioridade de nível de conselho para as montadoras.

Rápido Declínio no Custo de Computação de IA e TOPS para SoCs Automotivos

O custo por tera-operação caiu 68% desde 2024, devido ao empacotamento avançado e aos designs de chiplets. O Snapdragon Ride Flex da Qualcomm, lançado em março de 2025 com 2.000 TOPS a um custo de lista de materiais de USD 450, ainda atende aos requisitos ISO 26262 ASIL-D [1]"Snapdragon Ride Flex Technical Brief," Qualcomm, qualcomm.com . O Journey-6 da Horizon Robotics é comercializado a 1.200 TOPS por USD 280, permitindo que marcas chinesas ofereçam funções de Nível 2+ em carros abaixo de USD 25.000 [2]"Journey-6 Product Launch," Horizon Robotics, horizon.cc . A Mobileye da Intel reconheceu a tendência em setembro de 2025, anunciando a adoção de chiplets para o EyeQ Ultra até 2027. À medida que a computação se torna uma commodity, o valor migra para os ecossistemas de software em vez do design puro de silício.

Explosão de Atualizações de Software via Rede Habilitando a Monetização de Recursos de IA

As assinaturas recorrentes agora reescrevem a economia dos veículos. A Tesla gerou USD 1,8 bilhão com assinaturas de Direção Totalmente Autônoma em 2025, melhorando a precisão de mudança de faixa a cada mês. O OnStar Intelligence da General Motors, lançado em meados de 2025 a USD 25 por mês, atraiu 1,2 milhão de assinantes até o final do ano. A Mercedes-Benz começou a oferecer aos motoristas nos EUA o Drive Pilot de Nível 3 por USD 2.500 anuais em janeiro de 2026. Esses serviços entregam margens de software próximas a 70%, pressionando os fornecedores de primeiro nível que dependem das vendas tradicionais de hardware.

Arquiteturas de Aprendizado por Frota Acelerando a Precisão da Percepção

Em 2025, os robotáxis da Waymo em São Francisco e Phoenix percorreram distâncias significativas sem um motorista, alcançando uma taxa de desengajamento impressionantemente baixa. Enquanto isso, o Modo Sombra da Tesla identificou inúmeros novos casos extremos a partir de sua extensa frota, integrando esses insights em seu treinamento para o próximo lançamento de software. A China está acelerando esse ciclo de compartilhamento de dados, permitindo o compartilhamento anônimo de dados de sensores entre marcas. Essa colaboração permite que empresas como BYD e Geely refinem conjuntamente seus modelos de percepção. Em contraste, as regulamentações GDPR da Europa dificultam esforços semelhantes de agrupamento de dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Segurança Funcional Fragmentadas entre Jurisdições | -2.8% | Global, com a UE, os EUA e a China aplicando padrões divergentes | Longo prazo (≥ 4 anos) |

| Alto Custo de Validação de Modelos de IA para Cenários de Casos Extremos | -2.3% | América do Norte e UE, onde os marcos de responsabilidade exigem testes exaustivos | Médio prazo (2-4 anos) |

| Escassez Persistente de Talentos em IA de Nível Automotivo | -1.6% | Global, aguda na Europa e no Japão | Longo prazo (≥ 4 anos) |

| Exposição da Cadeia de Suprimentos à Capacidade de Fundição de Nós Avançados | -1.4% | Global, com dependências da TSMC e da Samsung | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Segurança Funcional Fragmentadas entre Jurisdições

A fragmentação regulatória está elevando os custos e atrasando os lançamentos de produtos. Por exemplo, a obtenção da certificação ISO 26262 para um único recurso ADAS requer investimento financeiro significativo. Enquanto isso, o padrão GB/T 34590 da China estende os prazos devido a testes adicionais de cibersegurança. Nos EUA, as orientações permanecem opcionais, em contraste com o mandato do Euro NCAP para cenários de proteção de pedestres. Como resultado dessas regulamentações fragmentadas, a Continental enfrentou despesas substanciais no período projetado.

Alto Custo de Validação de Modelos de IA para Casos Extremos Raros

A Waymo revelou que investiu um valor significativo para simular bilhões de milhas para sua implantação em São Francisco. Em 2025, a Aurora Innovation, após alocar recursos substanciais para validação, decidiu atrasar seu lançamento. Essas despesas consideráveis não apenas dissuadem os players menores, mas também fortalecem a posição das empresas estabelecidas com balanços patrimoniais mais robustos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Software Domina, Hardware Acelera

O software representou 63,28% da participação em 2025, impulsionado por lançamentos mensais de recursos que mantêm os carros atualizados por anos após a compra. Enquanto isso, o Hardware deve crescer a um CAGR de 24,05% porque os aceleradores de chiplets reduzem os custos ao ponto em que as funções de Nível 2 podem alcançar veículos abaixo de USD 25.000. O tamanho do Mercado de Inteligência Artificial Automotiva para o segmento de hardware deve mais do que triplicar entre 2026 e 2031, sublinhando uma mudança fundamental nas prioridades da lista de materiais.

Ao longo do horizonte de previsão, as montadoras trazem o design de algoritmos para dentro de casa para garantir receita recorrente, pressionando os fornecedores de primeiro nível tradicionais que antes agrupavam software com câmeras e radares. A Mercedes-Benz cancelou um contrato externo de USD 400 milhões em janeiro de 2025 e estabeleceu sua própria base de código de Nível 3. Os fornecedores respondem agrupando serviços em nuvem: a Qualcomm vincula cada venda do Snapdragon Ride Flex a uma assinatura de cinco anos do AWS SageMaker para que os modelos possam ser retreinados sem trocar chips. O Drive Orin da NVIDIA executa um modelo de linguagem visual de 7 bilhões de parâmetros no dispositivo, reduzindo as cobranças de dados celulares que anteriormente corroíam as margens de arrendamento.

Por Tecnologia: Aprendizado Profundo Supera as Abordagens Clássicas

O aprendizado de máquina clássico ainda representava 43,37% do mercado em 2025, mas os modelos de aprendizado profundo baseados em transformadores estão avançando a um CAGR de 24,07%. A pilha de transformadores de 12 camadas da Waymo processou 1,4 GB por segundo de dados de sensores, reduzindo os desengajamentos para 0,09 por 1.000 milhas. A rede neural de ponta a ponta da Tesla no FSD Beta v12 substituiu as regras codificadas manualmente, aumentando a taxa de detecção em zonas de construção de 89% para 96%. Consequentemente, a participação de mercado de inteligência artificial automotiva dos fornecedores que dependem de recursos clássicos encolheu oito pontos percentuais no ano passado.

A visão computacional representou 28% da receita de tecnologia, pois o Euro NCAP e o C-NCAP exigem conjuntos de câmeras múltiplas em cada novo veículo. O processamento de linguagem natural atingiu 12%, refletindo o crescimento dos assistentes de voz que reduzem distrações. A consciência contextual detinha 9%, mas está em uma inclinação acentuada porque o controle de cruzeiro preditivo agora ajusta a velocidade centenas de metros antes das curvas, reduzindo o desgaste dos freios e aumentando a eficiência de combustível. À medida que os grandes modelos multimodais convergem entradas de câmera, radar e lidar, as pilhas de software que antes residiam em ECUs separadas estão se consolidando, simplificando a fiação e reduzindo o consumo de energia.

Por Processo: Reconhecimento de Imagem Lidera, Mineração de Dados Ganha Impulso

O reconhecimento de imagem liderou com 46,14% da receita de 2025 com base nas câmeras de visão surround obrigatórias. O reconhecimento de sinais seguiu com 31%. A mineração de dados, no entanto, está crescendo mais rapidamente a um CAGR de 24,13%, pois as montadoras monetizam os oceanos de registros de sensores gerados a cada dia. O Modo Sombra da Tesla capturou 18.000 novos casos extremos em 2025, condensando os ciclos de desenvolvimento de 18 meses para seis. O tamanho do Mercado de Inteligência Artificial Automotiva vinculado às plataformas de mineração de dados está, portanto, em uma trajetória mais acentuada do que a da percepção pura.

As empresas agora tratam os dados brutos de condução como uma classe de ativos. A General Motors começou a licenciar registros anônimos para seguradoras como a Allstate em 2025, criando USD 120 milhões em receita de alta margem. A política chinesa apoia o agrupamento de dados entre marcas, permitindo que BYD e Geely melhorem a detecção de pedestres em 22% em condições de baixa luminosidade; o GDPR da Europa bloqueia tais colaborações, colocando as montadoras da UE em desvantagem.

Por Aplicação: Direção Autônoma Fecha a Lacuna com o ADAS

Os sistemas avançados de assistência ao condutor controlaram 57,83% da receita de 2025 porque os reguladores tornaram a funcionalidade de Nível 2 obrigatória. A direção autônoma, no entanto, é a aplicação mais rápida, com expectativa de crescer a um CAGR de 24,11% após as frotas da Waymo registrarem 2,4 milhões de milhas sem motorista sem incidentes. O controle por voz e gestos, agora padrão, contribuiu significativamente para a receita em recursos de interface homem-máquina. Enquanto isso, plataformas como o OnStar Intelligence da GM desempenharam um papel fundamental na impulsão da participação da receita proveniente da manutenção preditiva.

As definições regulatórias ficam atrás da tecnologia. O Drive Pilot da Mercedes-Benz permite que os motoristas desviem o olhar em velocidades abaixo de 64 km/h, mas está confinado a determinadas rodovias. O Highway Assistant da BMW oferece viagem sem as mãos no volante até 137 km/h, mas permanece classificado como Nível 2 porque a supervisão do motorista é necessária. A manutenção preditiva emerge como um complemento lucrativo, com o conjunto de diagnósticos da Bosch reduzindo as reclamações de garantia em 18% para as montadoras participantes. Essas tendências sugerem que o Mercado de Inteligência Artificial Automotiva girará cada vez mais em torno da receita contínua de serviços, em vez de pacotes de opções únicos.

Por Tipo de Veículo: Frotas Comerciais Leves Ganham Velocidade

Os carros de passeio representaram 68,81% da receita de 2025, impulsionados pelo volume global de unidades e pelos mandatos de segurança. Os veículos comerciais leves, no entanto, devem crescer a um CAGR de 24,17%, sustentados por operadores de frota que podem justificar as adaptações de IA por meio de economias mensuráveis de combustível e roteamento. Em meados dos anos 2020, a Amazon equipou um número significativo de vans com câmeras de monitoramento do condutor, alcançando reduções notáveis no consumo de combustível. A UPS, por outro lado, relatou economias anuais substanciais com a otimização de rotas baseada em IA, recuperando seus investimentos em um período relativamente curto. Apesar desses avanços, os veículos comerciais pesados representam apenas uma pequena parcela da receita, principalmente devido aos desafios contínuos na obtenção de aprovação regulatória para o transporte de carga sem motorista.

Enquanto as frotas distribuem seus gastos com IA por vários veículos, os consumidores individuais enfrentam preços mais altos. Como resultado, o cenário competitivo está se deslocando para pacotes de assinatura, enfatizando um custo total de propriedade reduzido em vez de meros incentivos de compra. Com a queda dos custos de hardware, a tendência indica que, até o final da década, o Mercado de Inteligência Artificial Automotiva se voltará mais para vans e caminhões de médio porte.

Análise Geográfica

A América do Norte contribuiu com 37,16% da receita de 2025, impulsionada pela presença estabelecida da Tesla e pelos robotáxis comerciais da Waymo. Uma próxima regulamentação da NHTSA deve equipar milhões de caminhões leves dos EUA com frenagem automática até o final da década, apresentando uma oportunidade lucrativa para os fornecedores de sensores. Com a maioria de sua população agora coberta por 5G, o Canadá está aproveitando a comunicação V2X de baixa latência para reduzir com sucesso os acidentes em cruzamentos durante os testes de campo. No entanto, os estatutos de responsabilidade fragmentados entre os estados estão dificultando a implantação da tecnologia de Nível 3.

A Ásia-Pacífico deve expandir 24,15%, impulsionada pelo substancial impulso da China na computação doméstica para reduzir sua dependência de GPUs importadas [3]"Plano de Investimento em Infraestrutura de IA," Comissão Nacional de Desenvolvimento e Reforma (China), ndrc.gov.cn . A Horizon Robotics causou grande impacto em 2025, enviando um número significativo de SoCs Journey-6 e capturando uma parcela notável do mercado ADAS da China. Em uma tentativa de enfrentar a escassez de motoristas, o Japão aprovou ônibus autônomos de Nível 4 para várias rotas rurais. Enquanto isso, a Hyundai Mobis da Coreia do Sul está fazendo um movimento significativo com um grande investimento em um campus de P&D focado em percepção baseada em transformadores. Apesar desses avanços, a Índia fica para trás, com os mandatos federais de segurança ainda sendo voluntários. No entanto, a Tata Motors tem planos ambiciosos, visando equipar todos os carros acima de um determinado preço com recursos de Nível 2 a partir da segunda metade da década.

A Europa, que contribui com uma parcela considerável da receita de 2025, enfrenta um crescimento mais lento devido às restrições de agrupamento de dados sob o GDPR. O Drive Pilot da Mercedes-Benz inscreveu um número modesto de assinantes durante seu período inaugural. Embora a Alemanha tenha concedido inúmeras licenças de teste para veículos autônomos em 2025, as operações comerciais permanecem restritas a áreas com geofencing. A Lei de Veículos Automatizados do Reino Unido esclareceu a responsabilidade das montadoras, energizando a Wayve, com sede em Londres, para garantir financiamento substancial para sua plataforma de IA incorporada. No Oriente Médio e África, que juntos representaram uma pequena parcela da receita, Dubai está ambiciosamente visando que 50% das viagens sejam sem motorista até 2030. No entanto, desafios como o calor do deserto e o mapeamento HD limitado continuam a dificultar o progresso.

Cenário Competitivo

O Mercado de Inteligência Artificial Automotiva é moderadamente concentrado. Os cinco principais players — Tesla, Waymo, NVIDIA, Mobileye e Horizon Robotics — representaram quase metade da receita projetada no médio prazo. A combinação única da Tesla de silício personalizado, aprendizado por frota e faturamento direto de software permitiu que ela alcançasse margens de assinatura que escapam às marcas dependentes de revendedores. Os robotáxis da Waymo operam a um custo significativamente menor em comparação com os serviços de transporte por aplicativo padrão, sublinhando sua viabilidade econômica em centros urbanos movimentados. O Drive Orin da NVIDIA, com um modelo de linguagem visual altamente avançado, está estrategicamente posicionado nos veículos para reduzir as taxas de dados. No entanto, enfrenta concorrência substancial de preços do Ride Flex da Qualcomm.

Os designers de chips estão cada vez mais integrando software em suas ofertas para garantir fluxos de receita consistentes. Enquanto isso, as empresas de primeiro nível estão adquirindo startups para preencher a lacuna. A aquisição da Arriver pela Qualcomm resultou no desenvolvimento do Ride Flex, uma solução abrangente de hardware e middleware. De forma semelhante, o investimento da Continental na Recogni visava resolver uma escassez de silício.

A Applied Intuition, com financiamento significativo, está se posicionando na arena de simulação como serviço, um nicho de validação sublinhado pela decisão da Aurora de interromper um grande gasto. Os depósitos de patentes destacam estratégias contrastantes: a NVIDIA recentemente garantiu um número substancial de patentes centradas na percepção por transformadores, enquanto a Mobileye se concentrou na segurança sensível à responsabilidade com um número notável de patentes.

Líderes do Setor de Inteligência Artificial Automotiva

NVIDIA Corporation

Continental AG

Tesla Inc.

Mobileye Vision Technologies Ltd

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Helm.ai, apoiada pela Honda, apresentou um sistema de visão de ponta para veículos autônomos, expandindo o portfólio de percepção da Honda e destacando uma colaboração mais estreita entre a montadora e a startup.

- Abril de 2025: A BMW anunciou a integração do Deep Seek AI em futuros veículos para o mercado chinês, sublinhando a necessidade de soluções de cabine inteligente localizadas.

- Março de 2025: A Magna, em colaboração com a NVIDIA, está incorporando o DRIVE Thor em sistemas de segurança, cobrindo os Níveis 2+ a 4.

Escopo do Relatório Global do Mercado de Inteligência Artificial Automotiva

O escopo do relatório inclui Oferta (Hardware e Software), Tecnologia (Aprendizado de Máquina, Aprendizado Profundo e Mais), Processo (Mineração de Dados e Mais), Aplicação (Direção Autônoma e Mais), Tipo de Veículo (Carros de Passeio, Comerciais Leves e Comerciais Pesados) e Geografia.

| Hardware |

| Software |

| Aprendizado de Máquina |

| Aprendizado Profundo |

| Visão Computacional |

| Processamento de Linguagem Natural |

| Consciência Contextual |

| Mineração de Dados |

| Reconhecimento de Imagem |

| Reconhecimento de Sinais |

| Direção Autônoma |

| Sistemas Avançados de Assistência ao Condutor (ADAS) |

| Interface Homem-Máquina |

| Manutenção Preditiva e Diagnósticos |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Oferta | Hardware | |

| Software | ||

| Por Tecnologia | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Visão Computacional | ||

| Processamento de Linguagem Natural | ||

| Consciência Contextual | ||

| Por Processo | Mineração de Dados | |

| Reconhecimento de Imagem | ||

| Reconhecimento de Sinais | ||

| Por Aplicação | Direção Autônoma | |

| Sistemas Avançados de Assistência ao Condutor (ADAS) | ||

| Interface Homem-Máquina | ||

| Manutenção Preditiva e Diagnósticos | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual receita as assinaturas de software contribuirão até 2031?

Prevê-se que o software recorrente permaneça acima de 60% do Mercado de Inteligência Artificial Automotiva geral, com os ganhos de hardware provenientes principalmente de chiplets mais baratos, em vez de expansão de margem.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico, impulsionada pelos gastos da China em inteligência artificial soberana, deve registrar um CAGR de 24,15% no período.

Como as arquiteturas de chiplets mudam as estruturas de custo dos veículos?

Elas reduzem o custo da lista de materiais para ECUs de alto desempenho em até 60%, permitindo funções de Nível 2+ em veículos com preço abaixo de USD 25.000.

Por que os veículos comerciais leves estão adotando IA mais rapidamente do que os caminhões pesados?

Os operadores de frota obtêm economias imediatas de combustível e roteamento e enfrentam menos obstáculos regulatórios do que os caminhões de longa distância totalmente sem motorista.

Qual é a principal barreira para a implantação autônoma global?

As regras de segurança funcional divergentes entre jurisdições forçam trilhas de validação paralelas, adicionando USD 15 milhões ou mais por recurso e atrasando os lançamentos.

Página atualizada pela última vez em: