Tamanho e Participação do Mercado de Sistemas Avançados de Assistência ao Condutor

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

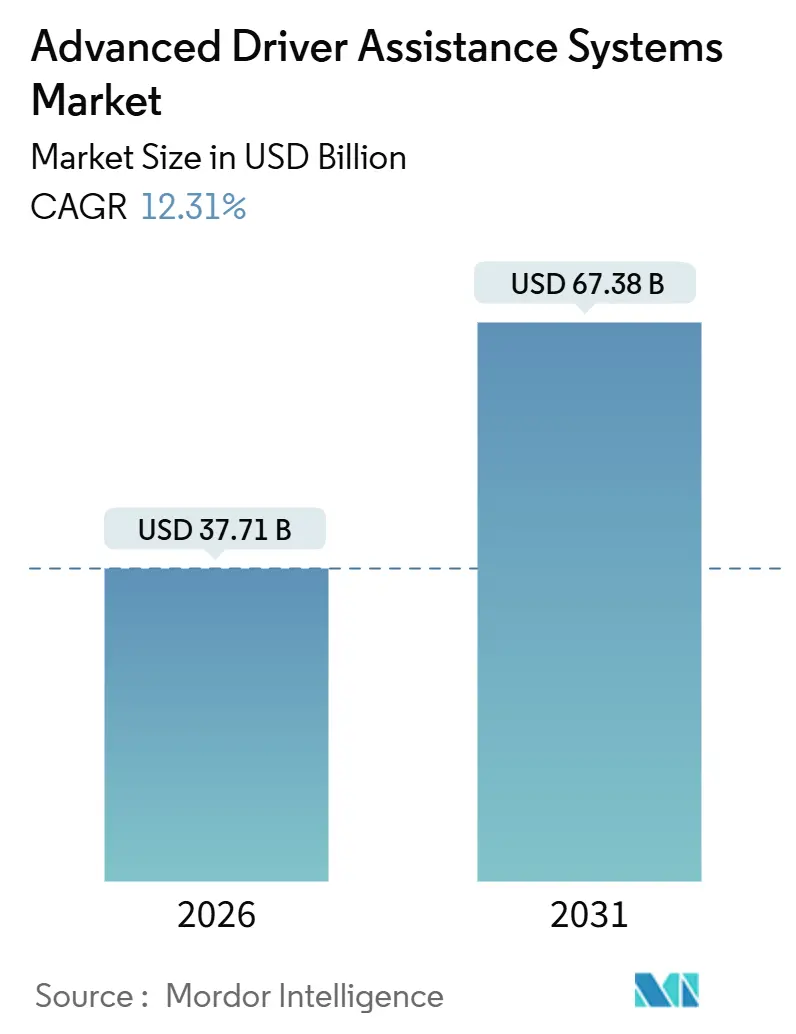

| Tamanho do Mercado (2026) | 37.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Avançados de Assistência ao Condutor por Mordor Intelligence

O tamanho do Mercado de Sistemas Avançados de Assistência ao Condutor é estimado em USD 37,71 mil milhões em 2026, e espera-se que atinja USD 67,38 mil milhões até 2031, a uma CAGR de 12,31% durante o período de previsão (2026-2031). O crescimento robusto reflete a convergência de regulamentações de segurança, a rápida deflação dos custos dos sensores e as arquiteturas de veículos definidas por software que permitem aos fabricantes de automóveis desbloquear receitas de subscrição muito após a entrega. O agrupamento de funcionalidades de Nível 2+ está a migrar para segmentos inferiores à medida que a fusão de sensores baseada em inteligência artificial reduz a redundância de hardware, enquanto a crescente procura de SUVs e automóveis premium em economias emergentes alarga o conjunto total endereçável para o mercado de sistemas avançados de assistência ao condutor. Os descontos de telemática de seguros na América do Norte, o domínio de Condução Segura da Euro NCAP e o alinhamento com a C-NCAP da China aceleram a instalação obrigatória, forçando os fabricantes de equipamento original a padronizar a travagem de emergência automática, a assistência de manutenção de faixa e a deteção de peões. A intensidade competitiva mantém-se elevada à medida que os fornecedores de primeiro nível competem por contratos de controladores de domínio e os parceiros de semicondutores disputam vitórias de design na pilha de computação.

Principais Conclusões do Relatório

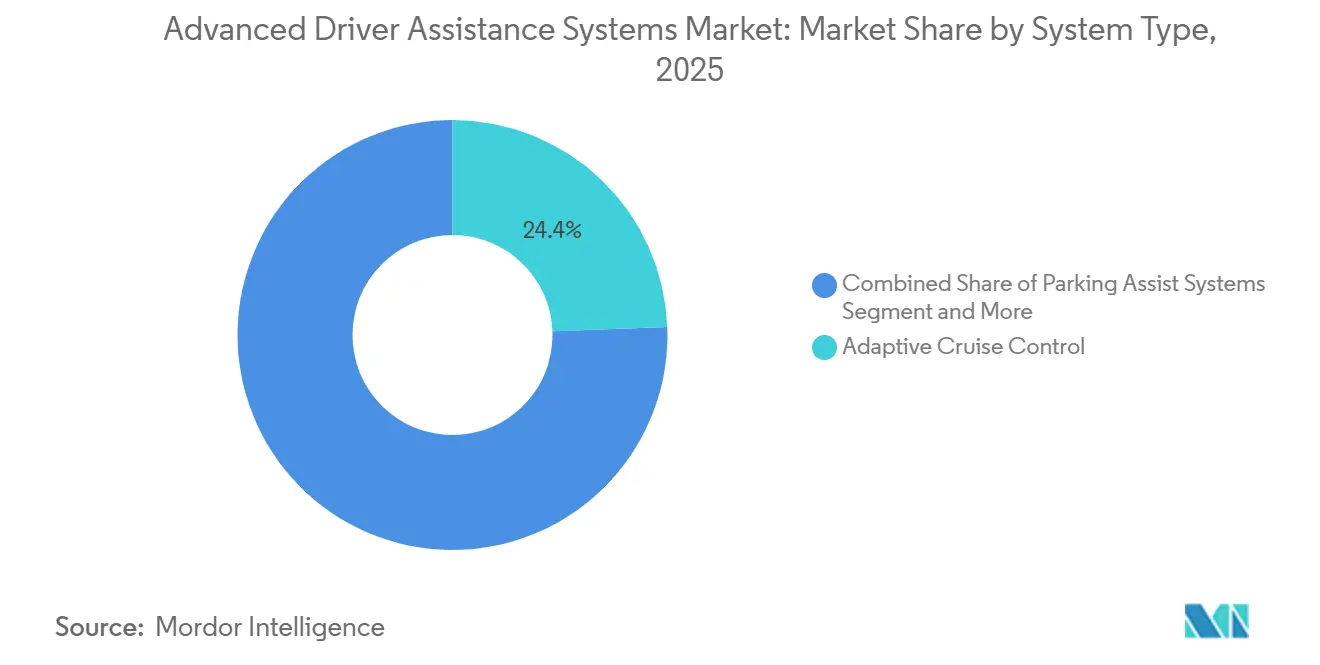

- Por tipo de sistema, o controlo de cruzeiro adaptativo liderou com uma quota de receita de 24,41% em 2025, enquanto a travagem de emergência automática avança a uma CAGR de 12,3% até 2031.

- Por tipo de sensor, o radar capturou 45,54% da quota do tamanho do mercado de sistemas avançados de assistência ao condutor em 2025 e o LiDAR está projetado para expandir a uma CAGR de 12,41% até 2031.

- Por tipo de veículo, os automóveis de passageiros representaram 73,37% das implementações em 2025 e os motociclos estão a crescer a 12,45% anualmente até 2031.

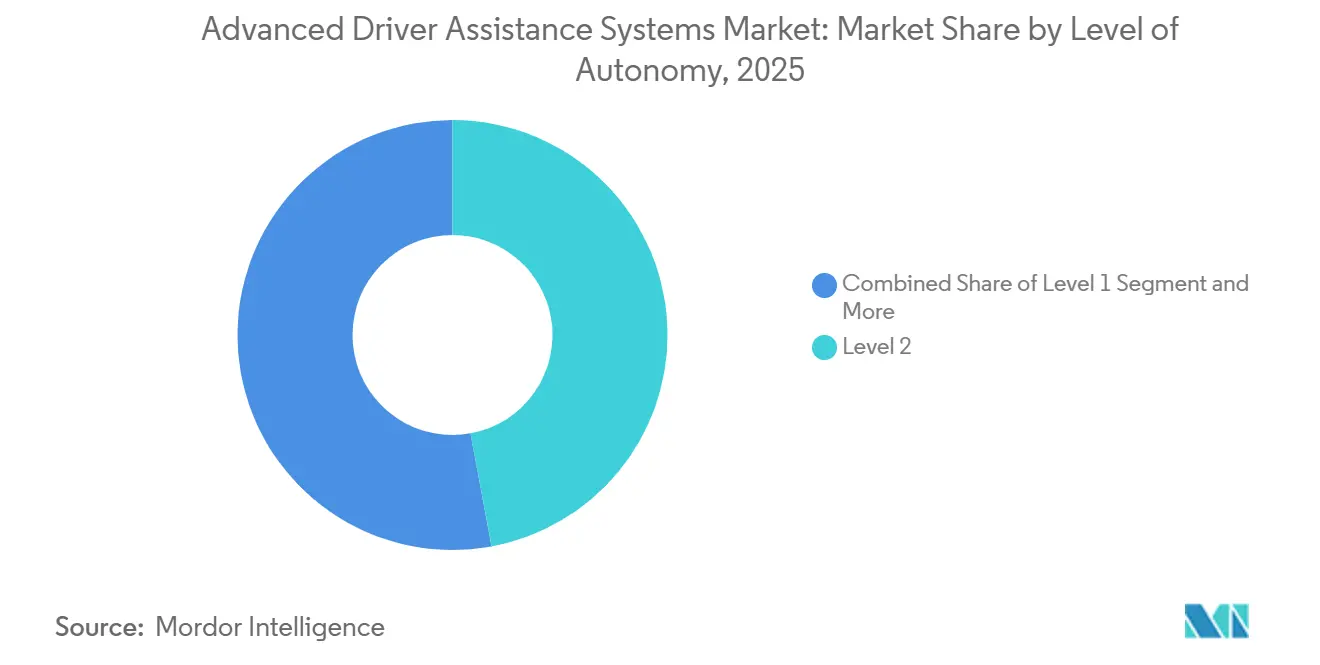

- Por nível de autonomia, o Nível 2 comandou uma quota de 47,13% em 2025, enquanto o Nível 3 é a camada de crescimento mais rápido com uma CAGR de 12,37% até 2031.

- Por canal de vendas, os sistemas instalados pelo fabricante de equipamento original detinham uma quota de 87,73% em 2025 e o segmento de retrofit pós-venda deverá registar uma CAGR de 12,47% até 2031.

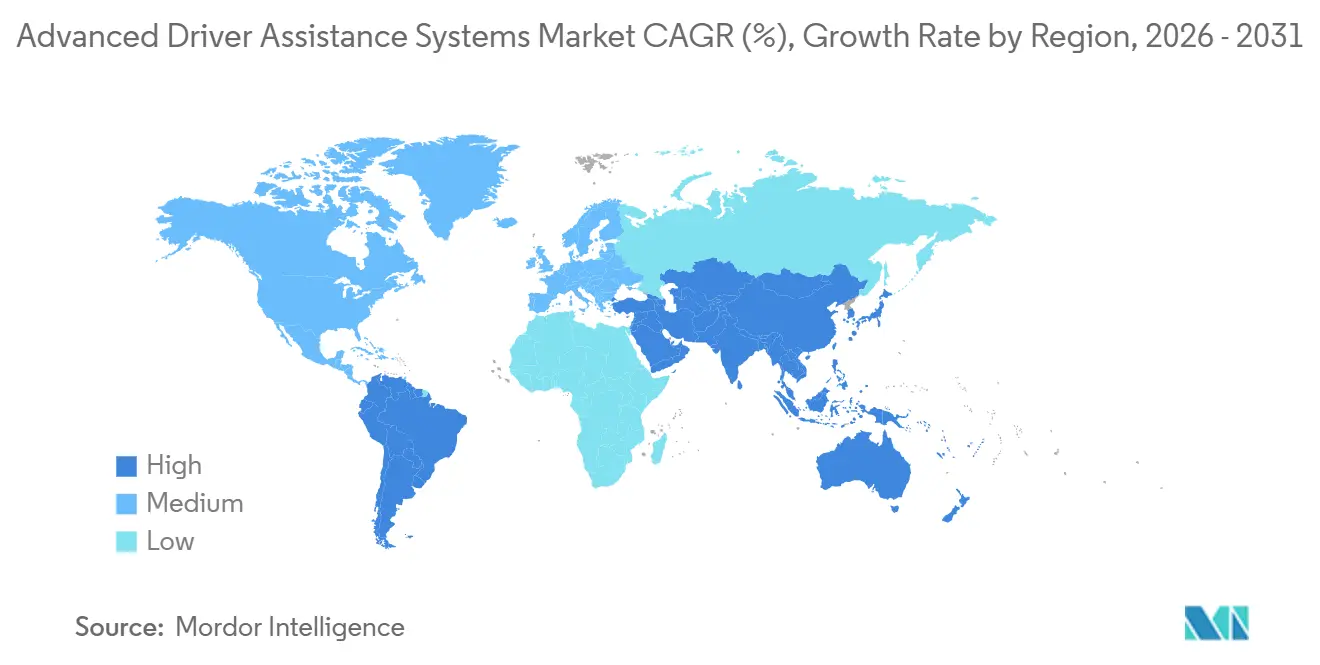

- Por geografia, a América do Norte liderou com uma quota de 38,71% em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 12,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Sistemas Avançados de Assistência ao Condutor

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mandatos de Segurança Rigorosos | +3.2% | Global, com América do Norte e UE liderando a aplicação | Curto prazo (≤ 2 anos) |

| Fusão de Sensores Baseada em IA a Permitir o Agrupamento de Funcionalidades de Nível 2+ | +2.8% | Global, com a Ásia-Pacífico como núcleo e adoção rápida na China, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Rápida Deflação dos Custos dos Sensores | +2.5% | Global, particularmente nos centros de fabrico da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Arquiteturas de Veículos Definidos por Software e Atualizações Remotas a Desbloquear Receitas Pós-Venda | +2.1% | Segmentos premium da América do Norte e da UE, em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Penetração de SUVs e Automóveis Premium | +1.4% | Ásia-Pacífico (China, Índia), Médio Oriente, América do Sul | Longo prazo (≥ 4 anos) |

| Descontos de Seguros Baseados na Utilização | +0.8% | América do Norte, Europa Ocidental, com programas piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Segurança Rigorosos Comprimem os Prazos de Adoção

Os reguladores agora codificam as funções de sistemas avançados de assistência ao condutor nas regras de classificação por estrelas e de homologação, eliminando lacunas voluntárias que antes retardavam a adoção. A atualização de 2024 da NHTSA exige travagem de emergência automática com deteção de peões em todos os novos veículos de passageiros vendidos nos Estados Unidos, enquanto o domínio de "Condução Segura" da Euro NCAP obriga à instalação de câmaras de monitorização do condutor por infravermelhos mesmo nos acabamentos de entrada de gama [1]"Roteiro da NHSTA (NCAP)," NHSTA, www.nhtsa.gov . A C-NCAP da China alinha-se com estes referenciais, tornando obrigatória a assistência de manutenção de faixa e o reconhecimento de sinais de trânsito para a classificação de cinco estrelas. O resultado é uma linha de base elevada que remove a segurança básica como alavanca de diferenciação, orientando a concorrência para pacotes de Nível 2+ mais ricos que impulsionam o mercado de sistemas avançados de assistência ao condutor.

A Fusão de Sensores Baseada em IA Desbloqueia Pacotes de Nível 2+

Os modelos de aprendizagem automática treinados em milhões de horas de condução fundem dados de radar, LiDAR e câmara numa cena de 360 graus mais robusta do que qualquer sensor individual consegue fornecer. O DRIVE Orin da NVIDIA e o SuperVision da Mobileye ilustram como a densidade de computação suporta a capacidade de condução sem mãos em autoestrada, mudanças de faixa automatizadas e estacionamento autónomo. Estes pacotes migram para veículos de gama média à medida que os custos de hardware diminuem, gerando taxas de subscrição recorrentes que aumentam a receita por unidade no mercado de sistemas avançados de assistência ao condutor [2]"O líder mundial em computação acelerada," Apresentação a Investidores da NVIDIA, investor.nvidia.com.

A Rápida Deflação dos Custos dos Sensores Alarga o Acesso

As unidades LiDAR desceram abaixo de USD 500 em 2025 à medida que os fornecedores chineses escalaram a produção de estado sólido, enquanto o radar de imagem 4D caiu para USD 150 por módulo. As câmaras de oito megapixéis com supressão de cintilação LED melhoram a perceção sem adicionar hardware redundante. Custos de materiais mais baixos permitem que sedans de mercado de massas e retrofits de frotas justifiquem o retorno do investimento em três anos, expandindo o conjunto total para o mercado de sistemas avançados de assistência ao condutor.

As Arquiteturas de Veículos Definidos por Software e Atualizações Remotas Criam Potencial Pós-Venda

Os veículos definidos por software desacoplam os ciclos de hardware dos lançamentos de funcionalidades, permitindo aos fabricantes de equipamento original ativar sensores inativos através de atualizações remotas seguras. A Volkswagen, a Hyundai e a Volvo monetizam agora a iluminação frontal adaptativa ou a assistência em congestionamentos meses após a entrega, suavizando o fluxo de caixa enquanto mantêm os proprietários envolvidos. A conformidade com as normas de cibersegurança UNECE R155 garante arranque seguro e cargas úteis encriptadas, reduzindo ainda mais o risco no mercado de sistemas avançados de assistência ao condutor.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado Custo dos Sistemas LiDAR/Radar | -1.8% | Global, com impacto agudo nos mercados sensíveis ao preço da Ásia-Pacífico e da América do Sul | Curto prazo (≤ 2 anos) |

| Limitações Funcionais em Condições Meteorológicas Adversas e Fraca Iluminação | -1.3% | Norte da Europa, América do Norte (regiões com neve/nevoeiro), Ásia-Pacífico afetada por monções | Médio prazo (2-4 anos) |

| Estrangulamentos no Fornecimento de Chipsets mmWave e Substratos | -1.1% | Global, concentrado nas regiões de fabrico de semicondutores (Taiwan, Coreia do Sul, Japão) | Curto prazo (≤ 2 anos) |

| Risco de Responsabilidade em Cibersegurança e Privacidade de Dados | -0.9% | UE (aplicação do RGPD), América do Norte (leis de privacidade ao nível estadual) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Elevado Custo dos Sensores Restringe a Adoção nos Segmentos de Entrada

Apesar das recentes reduções de preços, um sistema LiDAR de alta gama aumenta significativamente o custo de um sedan, tornando difícil a sua adoção em países como a Índia, o Brasil e a Indonésia, onde os preços dos automóveis são consideravelmente mais baixos. Da mesma forma, o radar de imagem acrescenta uma despesa considerável, restringindo a sua aplicação aos acabamentos de automóveis premium. O problema é ainda mais pronunciado para os motociclos, onde o custo da tecnologia de radar representa uma parte substancial do preço do veículo, retardando ainda mais a sua adoção no mercado de sistemas avançados de assistência ao condutor.

O Desempenho em Condições Meteorológicas Adversas Limita os Domínios Operacionais

O alcance do LiDAR colapsa de 200 metros para menos de 50 metros em chuva intensa, enquanto as câmaras sofrem ao amanhecer, ao anoitecer ou com o brilho da neve. O radar mantém o alcance, mas não consegue resolver detalhes finos, tornando a fusão multimodal essencial, embora imperfeita. As funcionalidades de Nível 3, como o Drive Pilot da Mercedes-Benz, desativam-se em caso de precipitação, limitando a utilidade no mundo real e diminuindo a confiança dos utilizadores no mercado de sistemas avançados de assistência ao condutor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: O Impulso Regulatório Eleva a Liderança da Travagem de Emergência Automática

A travagem de emergência automática registou a perspetiva de CAGR mais rápida de 12,33% até 2031, à medida que as regras globais a convertem em equipamento obrigatório, sublinhando a sua centralidade no mercado de sistemas avançados de assistência ao condutor. O controlo de cruzeiro adaptativo manteve uma quota de 24,41% em 2025 devido às melhorias avançadas de controlo e manuseamento que valorizam a experiência de condução.

Os conjuntos de assistência ao estacionamento que combinam sensores ultrassónicos com câmaras de visão panorâmica ganham tração em meio ao congestionamento urbano, enquanto a deteção de ângulo morto e o aviso de saída de faixa se tornam comuns nos acabamentos de entrada de gama. A visão noturna, o reconhecimento de sinais de trânsito e o alerta de sonolência do condutor permanecem em volumes de nicho, pois os custos mais elevados dos sensores e a limitada consciencialização dos consumidores limitam a adoção inicial. O aviso de colisão frontal é absorvido nos pacotes de travagem de emergência automática, reduzindo a procura autónoma, mas reforçando o agrupamento de sistemas em todo o mercado de sistemas avançados de assistência ao condutor.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Sensor: O Radar Domina, o LiDAR Escala

Os sensores de radar representaram em média 45,54% da quota do mercado de sistemas avançados de assistência ao condutor em 2025, devido à sua fiabilidade em todas as condições meteorológicas e acessibilidade de gama média. O LiDAR apresenta uma CAGR de 12,41% até 2031, após os fornecedores chineses terem reduzido os preços unitários abaixo de USD 500, impulsionando a implementação de Nível 2+ em sedans de segmento médio.

As câmaras ocupam uma quota de receita na casa dos 30% médios, à medida que os sensores de imagem de 8 megapixéis substituem as unidades legadas, melhorando a qualidade de deteção com pouca luz sem custos proibitivos. Os sensores ultrassónicos permanecem relegados para a assistência ao estacionamento e enfrentam substituição por radares compactos. O infravermelho permanece de nicho, reservado para aplicações de visão noturna e monitorização do condutor em veículos de luxo. A fusão de múltiplos sensores define, portanto, o roteiro de aquisição, à medida que os fabricantes de equipamento original exigem conjuntos integrados que simplifiquem a calibração e encurtem os ciclos de validação no mercado de sistemas avançados de assistência ao condutor.

Por Nível de Autonomia: O Nível 3 Garante Tração Regulatória

Os sistemas de Nível 2 representaram 47,13% do volume em 2025, ancorando a experiência do utilizador convencional no mercado de sistemas avançados de assistência ao condutor. A autonomia de Nível 3 cresce a uma CAGR de 12,37% até 2031, com base nas aprovações na Alemanha, no Japão e em alguns estados dos EUA que agora endossam a automação condicional em segmentos de estrada limitados.

A utilização no mundo real permanece limitada por restrições de luz diurna e condições meteorológicas, mas os roteiros dos fabricantes de equipamento original revelam expansão para limites de velocidade de 130 quilómetros por hora e uma cobertura de rotas mais ampla. O Nível 1 mantém relevância para os acabamentos sensíveis ao preço, enquanto o Nível 4 e o Nível 5 permanecem em frotas piloto como a Waymo e a Cruise. As regras harmonizadas ao abrigo da UNECE R157 fornecem um patamar regulatório que deverá alargar os envelopes operacionais do Nível 3 e estender a penetração em todo o mercado de sistemas avançados de assistência ao condutor.

Por Tipo de Veículo: Os Motociclos Impulsionam Novos Grupos de Crescimento

Os automóveis de passageiros representaram 73,37% das implementações globais em 2025, refletindo cadeias de abastecimento maduras e instalação obrigatória nos mercados principais. Os motociclos, no entanto, estão projetados para registar uma CAGR de 12,45%, à medida que a deteção de ângulo morto baseada em radar, adaptada para motociclos, prolifera nas densas cidades asiáticas.

Os segmentos de motociclos de grande volume da Índia e da Indonésia adotam o aviso de colisão devido a módulos de radar de USD 200 que proporcionam poupanças de seguros em menos de três anos. Os camiões pesados e os autocarros adotam sistemas avançados de assistência ao condutor para obter descontos nos seguros de frota, mas a propriedade fragmentada retarda a adoção total. À medida que as regulamentações convergem para os sistemas avançados de assistência ao condutor para motociclos, os fornecedores antecipam um vasto impulso que diversifica as receitas em todo o mercado de sistemas avançados de assistência ao condutor.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Vendas: As Soluções de Retrofit Atraem Frotas

As instalações de fábrica pelo fabricante de equipamento original capturaram uma quota de 87,73% em 2025, porque os arneses integrados facilitam a calibração e proporcionam um posicionamento ideal dos sensores. O canal de retrofit pós-venda registará, no entanto, uma CAGR de 12,47% até 2031, à medida que os operadores comerciais retrofitam frotas envelhecidas para desbloquear métricas de seguros baseados na utilização.

O kit 8 Connect da Mobileye ilustra a tração do retrofit, mas a complexidade da calibração e a aceitação regulatória irregular limitam a escala nos veículos de passageiros. O trabalho de padronização pelas associações do setor visa codificar os protocolos de instalação, o que expandiria o potencial do canal e alargaria o mercado de sistemas avançados de assistência ao condutor.

Análise Geográfica

A América do Norte liderou com 38,71% da receita de 2025, após a NHTSA ter tornado obrigatória a travagem de emergência automática com deteção de peões em todos os novos automóveis de passageiros, levando a um rápido impulso no mercado de sistemas avançados de assistência ao condutor. Além disso, as seguradoras Progressive e State Farm lançaram esquemas de seguros baseados na utilização, oferecendo descontos de prémio atrativos para veículos equipados com sistemas avançados de assistência ao condutor. No início de 2025, o Canadá harmonizou as suas regulamentações com as dos EUA, eliminando os obstáculos de homologação. Aliada a uma infraestrutura de telemática madura, as seguradoras no Canadá capitalizaram rapidamente na monetização de dados de segurança.

A Ásia-Pacífico registará a CAGR mais rápida de 12,39% até 2031. Este crescimento é principalmente atribuído à China, à Índia e ao Japão, que progressivamente integram funções de Nível 2+ nos segmentos de veículos convencionais. A ambiciosa diretiva da China determina que, até 2027, todos os novos automóveis devem incluir controlo de cruzeiro adaptativo e reconhecimento de sinais de trânsito. Esta medida impacta potencialmente uma parte significativa do mercado. Simultaneamente, a Bharat NCAP da Índia está a incentivar os fabricantes locais a adotar o controlo eletrónico de estabilidade e a assistência de manutenção de faixa como características padrão. A aprovação do Japão para a condução de Nível 3 em autoestradas consolida ainda mais este impulso regulatório, expandindo os horizontes do mercado para os sistemas avançados de assistência ao condutor.

Em 2025, a Europa, o Médio Oriente e África representaram coletivamente uma quota notável do mercado. Isto foi amplamente impulsionado pela iniciativa de 2024 da Euro NCAP, que enfatizou a pontuação dos sistemas de monitorização do condutor no seu domínio de Condução Segura. Num movimento significativo, a Alemanha aprovou o Drive Pilot da Mercedes-Benz, marcando o início dos quadros de responsabilidade de Nível 3 e abrindo caminho para introduções mais amplas pelos fabricantes de equipamento original. Entretanto, os governos do Conselho de Cooperação do Golfo começaram a aplicar mandatos de Travagem de Emergência Automática e avisos de saída de faixa nas suas frotas estatais a partir de 2025. Numa perspetiva orientada para o futuro, o Brasil está a formular requisitos para sistemas avançados de assistência ao condutor previstos para 2028, sugerindo um potencial crescimento por parte dos adotantes tardios. Não menos importante, os centros de produção da Turquia estão a implementar sistemas avançados de assistência ao condutor a taxas comparáveis às da Europa Ocidental, exportando simultaneamente componentes para o vasto mercado de sistemas avançados de assistência ao condutor.

Panorama Competitivo

A Continental, a Bosch, a DENSO, a Aptiv e a ZF, os cinco principais fornecedores, dominam coletivamente uma parte significativa da receita global, indicando uma concentração moderada no mercado de sistemas avançados de assistência ao condutor. A vantagem competitiva depende da integração de sensor a software, uma vez que os fabricantes de equipamento original tendem para pilhas validadas que aceleram o desenvolvimento. A proximidade geográfica aos centros de produção da Ásia-Pacífico é vantajosa, especialmente porque esta região é um grande produtor de veículos ligeiros e requer respostas de engenharia rápidas.

Os fluxos de negócios são influenciados por alianças de plataformas de computação. As colaborações entre fornecedores de primeiro nível e gigantes de chips como a NVIDIA, a Mobileye e a Qualcomm reforçam as iniciativas de controladores de domínio, fundindo numerosas unidades de controlo eletrónico legadas em arquiteturas zonais simplificadas. Disruptores como a Hesai e a RoboSense reduziram significativamente os preços do LiDAR, garantindo parcerias com os principais intervenientes do setor automóvel. Os registos de patentes indicam uma mudança para arquiteturas operacionais em caso de falha e ciclos de perceção redundantes, em conformidade com as normas UNECE R157 e ISO 21434. Os fornecedores que não consigam certificar pipelines de atualizações remotas ciberseguras podem ficar excluídos das novas plataformas de veículos, elevando os padrões de qualificação no mercado de sistemas avançados de assistência ao condutor.

Os especialistas em retrofit visam as frotas comerciais, capitalizando nos longos ciclos de substituição de ativos e nos incentivos de seguros que aumentam o retorno do investimento. A Mobileye aproveita o mapeamento REM de crowdsourcing de um vasto número de veículos para melhorar a precisão de faixa, estabelecendo uma vantagem de software que contraria a comoditização do hardware. Com o aumento das aprovações de Nível 3, os intervenientes estabelecidos com pilhas de segurança validadas e cibersegurança robusta ganharão quota de mercado, enquanto os intervenientes de nicho se concentrarão em conjuntos de sensores económicos adaptados para mercados emergentes no domínio dos sistemas avançados de assistência ao condutor.

Líderes do Setor de Sistemas Avançados de Assistência ao Condutor

Continental AG

DENSO Corporation

Robert Bosch GmbH

ZF Friedrichshafen AG

Aptiv PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Grupo Volkswagen, a Valeo e a Mobileye anunciaram uma parceria estratégica para implementar sistemas avançados de assistência ao condutor de Nível 2+ nos futuros veículos MQB.

- Janeiro de 2025: A Aurora, a Continental e a NVIDIA formaram uma aliança de longo prazo para produzir em massa hardware para camiões sem condutor baseado no NVIDIA DRIVE Thor.

- Dezembro de 2024: A Neural Propulsion Systems lançou um radar de hiperdefinição com tecnologia de inteligência artificial e classificação de objetos melhorada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo trata o mercado de Sistemas Avançados de Assistência ao Condutor (ADAS) como a receita total ao nível do fabricante gerada por sistemas eletrónicos que utilizam sensores a bordo, processadores e software para alertar, assistir ou automatizar temporariamente tarefas de condução em automóveis de passageiros e veículos comerciais. Os sistemas abrangidos incluem controlo de cruzeiro adaptativo, travagem de emergência automática, manutenção de faixa, deteção de ângulo morto, auxílios ao estacionamento, monitorização do condutor e outras funções SAE de Nível 1-3 fornecidas como equipamento de série ou retrofits certificados.

Exclusão do âmbito: táxis-robô totalmente autónomos de Nível 4-5 e ferramentas de simulação de software puro vendidas sem implementação em estrada estão fora deste mercado.

Visão Geral da Segmentação

- Por Tipo de Sistema

- Sistemas de Assistência ao Estacionamento

- Iluminação Frontal Adaptativa

- Sistemas de Visão Noturna

- Deteção de Ângulo Morto

- Travagem de Emergência Automática

- Aviso de Colisão Frontal

- Alerta de Sonolência do Condutor

- Reconhecimento de Sinais de Trânsito

- Aviso de Saída de Faixa

- Controlo de Cruzeiro Adaptativo

- Por Tipo de Sensor

- Radar

- LiDAR

- Câmara

- Ultrassónico

- Infravermelho

- Por Tipo de Veículo

- Motociclos

- Automóveis de Passageiros

- Veículos Comerciais Médios e Pesados

- Por Nível de Autonomia

- Nível 1

- Nível 2

- Nível 3

- Nível 4

- Nível 5

- Por Canal de Vendas

- Instalação pelo Fabricante de Equipamento Original

- Retrofit Pós-Venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Resto da América do Norte

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Resto da Ásia-Pacífico

- Médio Oriente e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Turquia

- Resto do Médio Oriente e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram engenheiros de módulos Tier-1, gestores de produto ADAS em cinco OEM globais, grupos de concessionários regionais e centros de inspeção de veículos na América do Norte, Europa, China, Índia e Brasil. Estas discussões clarificaram as escalas típicas de taxa de adoção, preços médios de venda, escassez no fornecimento de sensores e prazos de certificação regulatória, validando e ajustando os dados obtidos na investigação secundária.

Investigação Documental

Começámos com dados públicos de reguladores de segurança rodoviária, como a NHTSA, Euro NCAP e o MIIT da China, bases de dados de acidentes de trânsito, fluxos comerciais de sensores codificados por tarifa provenientes do UN Comtrade e volumes de produção da OICA. O acesso dos analistas ao D&B Hoovers, Dow Jones Factiva e WSTS forneceu divisões de receitas de empresas, design wins e indicadores de expedição de semicondutores, que foram posteriormente cruzados com relatórios trimestrais e apresentações a investidores. Artigos académicos e patentes obtidos através do Questel ajudaram-nos a comparar os ganhos de alcance de radar e as curvas de custo de LiDAR que moldam as taxas de penetração futuras. As fontes mencionadas são meramente ilustrativas; muitos documentos adicionais alimentaram a nossa análise documental.

Dimensionamento de Mercado e Previsão

Uma construção top-down parte da produção de veículos ligeiros, registos de veículos comerciais e renovação do parque automóvel, que são multiplicados por rácios de equipamento ADAS verificados e bandas de ASP calibradas. Os totais de fornecedores e verificações pontuais de canais de concessionários fornecem uma verificação bottom-up antes de os totais serem consolidados. As variáveis-chave incluem: 1) calendário de introdução faseada do mandato de segurança Euro GSR-II, 2) compressão do preço unitário de LiDAR, 3) conteúdo de fusão de sensores por veículo, 4) variações regionais na quota de SUV, e 5) tendências de prazo de entrega de semicondutores. A regressão multivariada com análise de cenários projeta cada fator até 2030; o consenso de especialistas serve então de referência para os casos base, alto e baixo. As lacunas nos dados bottom-up são colmatadas através de proxies regionais ponderados e desfasamentos de adoção associados à homologação.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de anomalias, variância e moeda, seguidas de revisão por pares e aprovação por analista sénior. Os relatórios são atualizados anualmente, com atualizações intercalares caso novas leis de segurança, grandes recalls ou choques nos custos tecnológicos alterem a linha de base. Uma revisão final antes da entrega garante que os clientes recebem a perspetiva mais recente.

Por que Razão a Linha de Base de Sistemas Avançados de Assistência ao Condutor (ADAS) da Mordor Merece a Confiança dos Decisores

Os valores publicados de ADAS diferem frequentemente porque as empresas selecionam conjuntos de sistemas desiguais, aplicam trajetórias de ASP distintas ou fixam taxas de câmbio em momentos diferentes.

Os principais fatores de divergência que observamos incluem a omissão de retrofits de pós-venda, quedas de preço de LiDAR excessivamente otimistas ou ciclos de atualização de região única, ao passo que a Mordor captura fluxos globais de OEM e retrofits certificados, utiliza feeds de moeda em tempo real e reavalia as variáveis a cada doze meses.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 38,54 mil milhões (2025) | Mordor Intelligence | - |

| USD 37,46 mil milhões (2025) | Global Consultancy A | Cobertura limitada de retrofits e escala de ASP estática |

| USD 42,90 mil milhões (2024) | Industry Journal B | Utiliza apenas previsão de produção; sem ajuste para frota em serviço |

| USD 47,76 mil milhões (2025) | Regional Consultancy C | Assume penetração acelerada de LiDAR sem validação de custos |

A comparação mostra que, enquanto outros editores oscilam para valores altos ou baixos dependendo de âmbitos mais restritos ou pressupostos agressivos sobre componentes, a Mordor fornece uma linha de base equilibrada e transparente, fundamentada em evidências verificáveis de produção, equipamento e preços que os clientes podem rastrear e reproduzir.

Principais Questões Respondidas no Relatório

Qual foi o tamanho do mercado mundial de sistemas avançados de assistência ao condutor em 2025?

Atingiu USD 35,24 mil milhões em 2025 e prevê-se que cresça para USD 67,38 mil milhões até 2031.

Qual região liderou a receita de sistemas avançados de assistência ao condutor em 2025?

A América do Norte representou 38,71% da receita total, impulsionada pela travagem de emergência automática obrigatória e pelos descontos de telemática de seguros.

Qual tipo de sistema de sistemas avançados de assistência ao condutor apresenta o crescimento mais rápido até 2031?

A travagem de emergência automática está projetada para crescer a uma CAGR de 12,33% até 2031.

Com que rapidez se expandirá a autonomia de Nível 3?

As funções de Nível 3 estão definidas para avançar a uma CAGR de 12,37%, à medida que a Alemanha, o Japão e alguns estados dos EUA aprovam a automação condicional.

Por que razão a adoção do LiDAR está a acelerar?

Os fornecedores chineses reduziram os preços unitários abaixo de USD 500, permitindo a implementação de LiDAR de estado sólido em sedans de segmento médio e impulsionando uma CAGR de 12,41% para o segmento de sensores.

O que impulsiona a procura de retrofit pós-venda?

As frotas comerciais retrofitam veículos mais antigos para se qualificarem para poupanças de seguros baseados na utilização, empurrando o canal de retrofit para uma CAGR de 12,47% até 2031.

Página atualizada pela última vez em: