Tamanho e Participação do Mercado de Embreagem Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

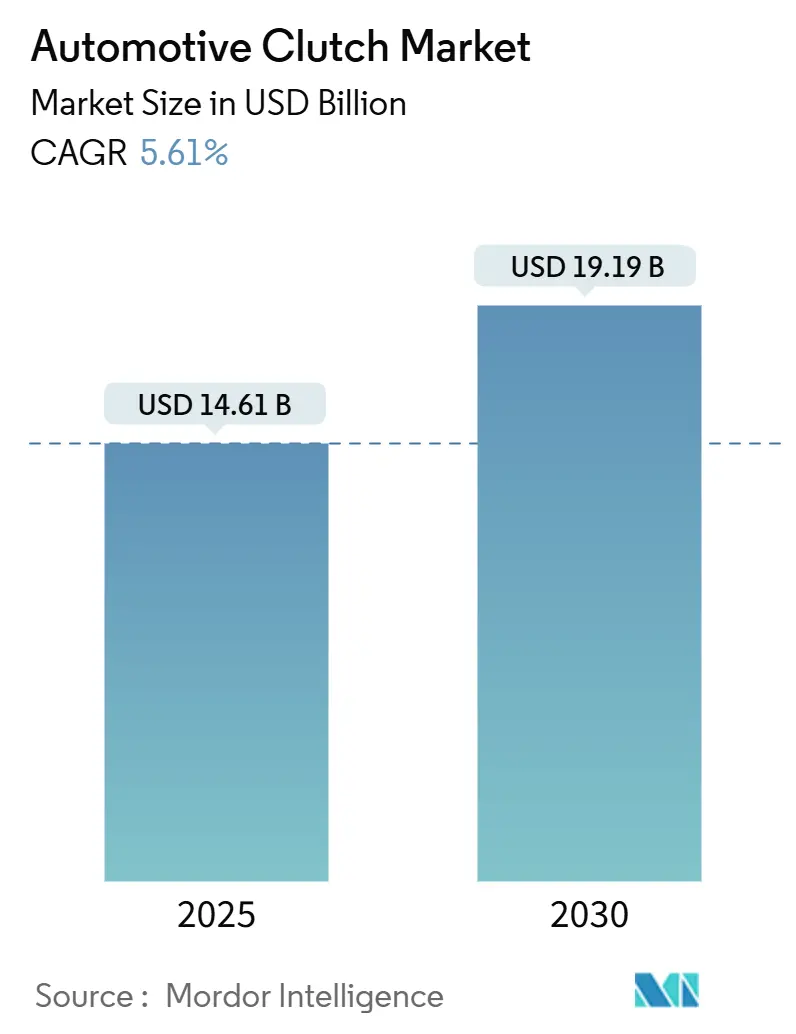

| Tamanho do Mercado (2025) | 14.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.61% CAGR |

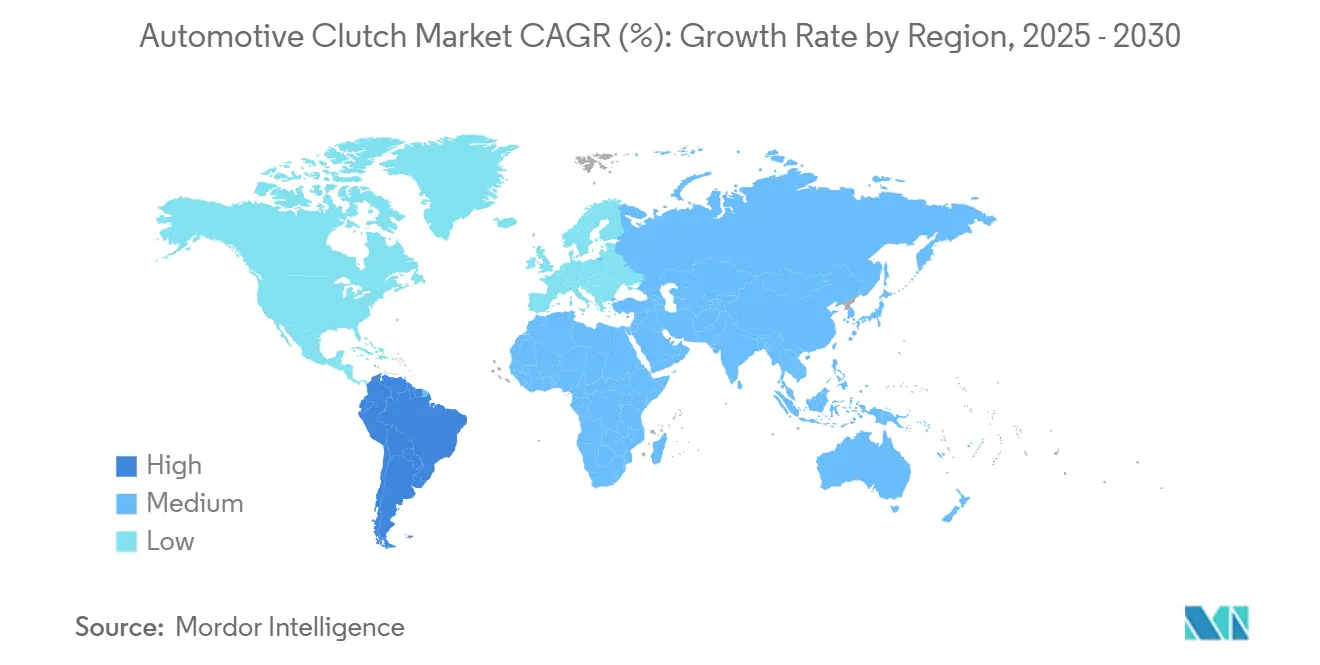

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Embreagem Automotiva por Mordor Intelligence

O mercado de embreagem automotiva está avaliado em USD 14,61 bilhões em 2025 e está previsto para alcançar USD 19,19 bilhões até 2030, expandindo a uma TCAC de 5,61%. A adoção da tecnologia DCT, o enrijecimento das regras globais de CO₂ e o crescimento constante da produção de veículos leves, particularmente na Ásia-Pacífico, sustentam esta perspectiva. A demanda ao nível OEM domina porque novos modelos cada vez mais combinam sistemas mild-hybrid com atuação eletrônica que melhora a velocidade de mudança e eficiência. Enquanto isso, os volumes de pós-venda permanecem resilientes à medida que as frotas de veículos envelhecem bem além de 12 anos, sustentando a demanda de reposição mesmo quando os veículos elétricos a bateria (BEVs) reduzem as instalações de embreagens de fricção convencionais. A dinâmica competitiva está mudando: fornecedores líderes estão combinando conhecimento mecânico com software e eletrônicos para proteger sua participação enquanto se posicionam para arquiteturas híbridas, mais visivelmente na fusão da Schaeffler com a Vitesco Technologies, que incorpora eletrônicos de potência em um portfólio histórico de embreagens.

Principais Pontos do Relatório

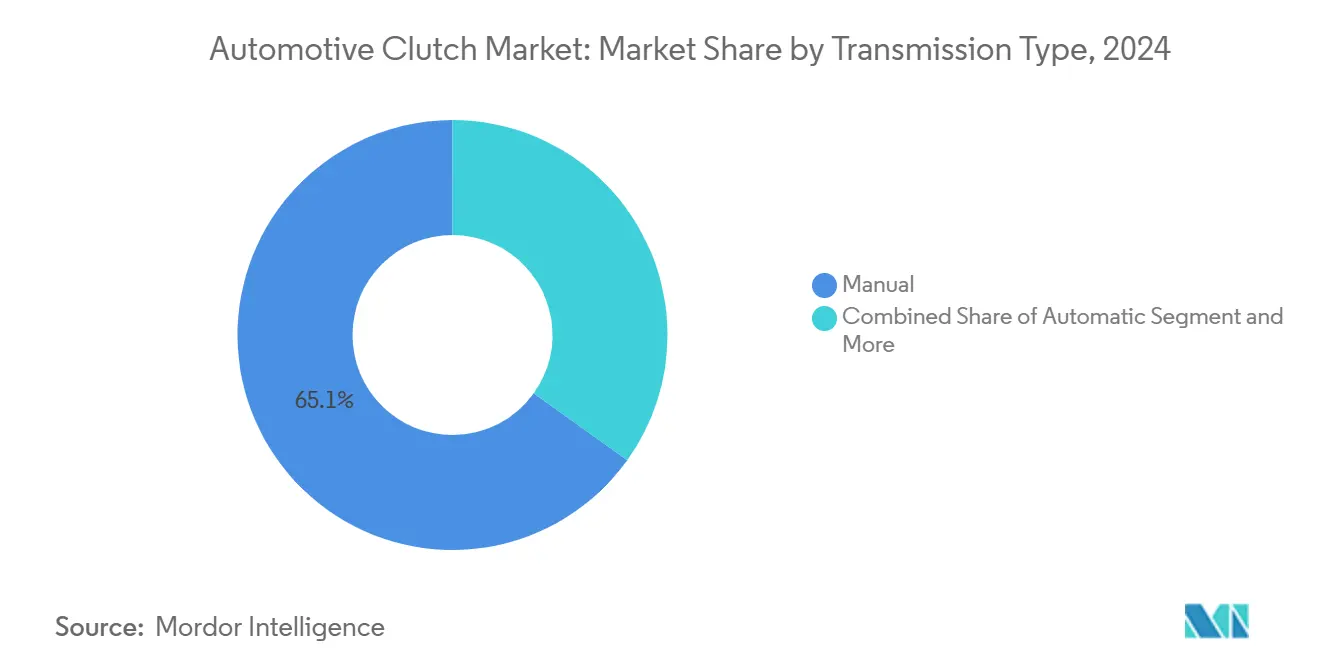

- Por tipo de transmissão, sistemas manuais lideraram com 65,10% de participação do mercado de embreagem automotiva em 2024, enquanto as unidades de transmissão de dupla embreagem (DCT) estão avançando a uma TCAC de 9,19%.

- Por tipo de veículo, automóveis de passeio detiveram 74,57% da participação do tamanho do mercado de embreagem automotiva em 2024, enquanto veículos comerciais médios e pesados estão projetados para expandir a uma TCAC de 7,88% até 2030.

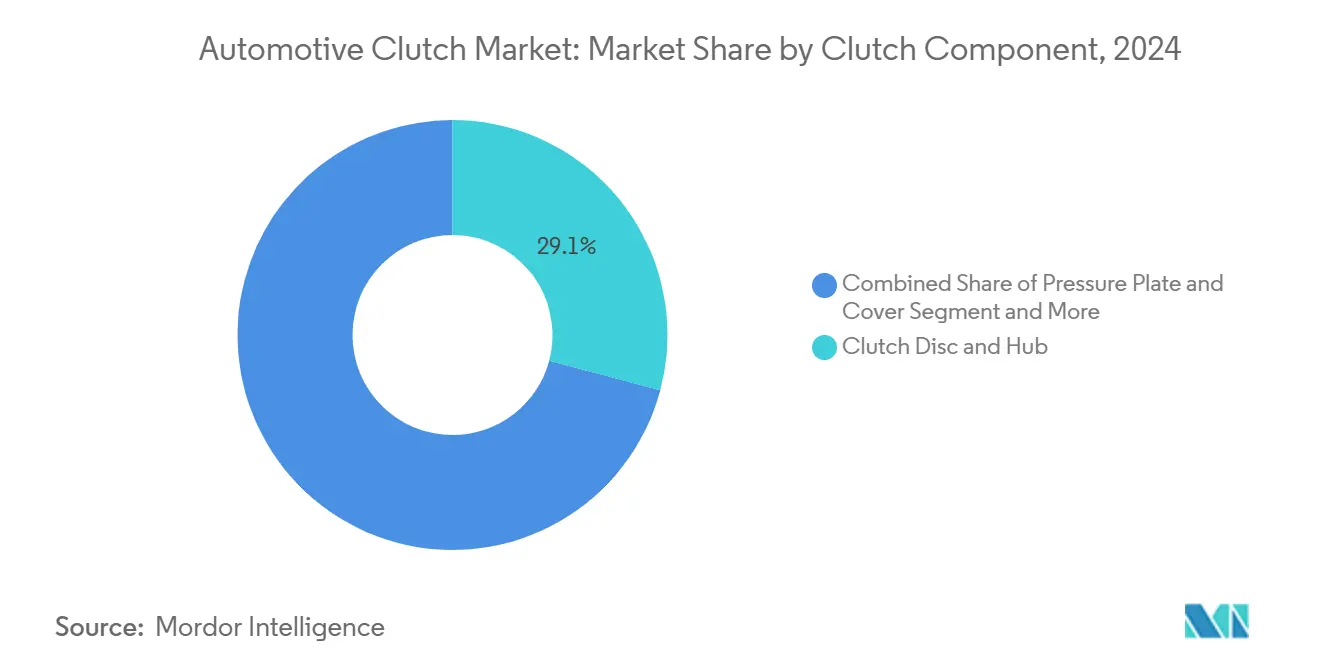

- Por componente, conjuntos de disco e cubo de embreagem representaram 29,14% da participação do tamanho do mercado de embreagem automotiva em 2024, enquanto sistemas de atuação estão crescendo a 8,28% TCAC.

- Por canal de vendas, entregas OEM representaram 82,81% do mercado de embreagem automotiva em 2024; vendas de pós-venda estão subindo a uma TCAC de 5,76% devido às frotas de veículos mais antigas.

- Por Geografia, Ásia-Pacífico comandou 49,65% da participação do mercado de embreagem automotiva em 2024; América do Sul está definida para registrar a TCAC mais rápida de 6,77% até 2030.

Tendências e Insights do Mercado Global de Embreagem Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mudança para Transmissões de Dupla Embreagem e Automatizadas | +1.8% | Global, com concentração na Europa e China | Curto prazo (≤ 2 anos) |

| Aumento da Produção de Veículos Leves em Economias Emergentes | +1.2% | Núcleo Ásia-Pacífico, transbordamento para Oriente Médio e África | Médio prazo (2-4 anos) |

| Metas Rigorosas de CO₂ Impulsionam Demanda por Embreagens Eficientes | +0.9% | Europa e América do Norte, estendendo-se à Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de Sistemas de E-Embreagem 48-V para Arquiteturas Mild-Hybrid | +0.7% | Global, liderado por segmentos premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Materiais de Fricção Compostos Leves para Normas MPG | +0.4% | América do Norte e Europa, com adoção na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente Demanda de Retrofit em Cidades Tier-2/3 | +0,3% | Mercados emergentes da Ásia-Pacífico, regiões selecionadas do Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Mudança OEM para Transmissões de Dupla Embreagem e Automatizadas

As vantagens de eficiência do DCT de até 28% sobre automáticos de conversor de torque permitem que montadoras atinjam metas de CO₂ da frota sem prejudicar o desempenho, promovendo ampla migração de segmentos premium para mercado de massa. Os custos unitários caem à medida que a padronização de componentes aumenta, tornando DCTs de seis e oito velocidades viáveis para carros dos segmentos B e C. Variantes híbridas como o DCT 48 V da Magna mesclam propulsão a combustão e elétrica dentro de embalagem compacta, permitindo navegação mais suave com motor desligado. OEMs de veículos comerciais adotam manuais automatizados híbridos para cortar consumo de combustível em rotas de longa distância, reforçando a demanda por embreagens pesadas com maior capacidade térmica.

Aumento da Produção de Veículos Leves em Economias Emergentes

Volumes de montagem em expansão na China e Índia sustentam a demanda central à medida que montadoras localizam trens de força e aproveitam cadeias de suprimento regionais. Incentivos governamentais na Índia encorajam novas plantas que especificam embreagens manuais de alto volume, ainda assim níveis de acabamento crescentes integram opções automatizadas, adicionando oportunidades de materiais de fricção premium. Na China, a produção se estabilizou após a turbulência de 2024, e marcas locais agora adotam DCTs para permanecer competitivas, impulsionando valor unitário incremental. Fora da Ásia, Brasil e México coletivamente mantêm uma base que alimenta um ciclo confiável de substituição de peças. A urbanização acelera frotas de compartilhamento de viagens em cidades Tier-2 e Tier-3, onde o uso para-e-anda acelera o desgaste e eleva os volumes de pós-venda.

Metas Rigorosas de CO₂ Impulsionando Demanda por Embreagens Eficientes

Regras da EPA finalizadas em 2024 exigem ganhos de eficiência anuais de 2% para automóveis de passeio até 2031, restringindo perdas aceitáveis do trem de força. Na Europa, limites Euro 7 agora se estendem a partículas de freio e embreagem, obrigando uma mudança para misturas de fricção livres de cobre com enchimentos carbonosos que mantêm estabilidade térmica. Fornecedores respondem com placas de pressão leves e revestimentos de alta condutividade que reduzem arrasto enquanto sustentam capacidade de torque. A cascata regulatória garante demanda de longo prazo por embreagens avançadas mesmo quando volumes totais de ICE diminuem.

Adoção de Sistemas de e-Embreagem 48-V para Arquiteturas Mild-Hybrid

Um em cada dez carros novos globalmente deve apresentar eletrificação 48V até 2025, e quase todos esses sistemas integram uma embreagem de desconexão eletronicamente atuada[1]"48 Volt: A Proven Technology to Reduce CO₂ and NOx Emissions," CLEPA, clepa.eu. O engajamento controlado por software suporta rastejamento elétrico puro e permite reinicializações rápidas do motor, reduzindo uso de combustível em até 15%. Tecnologias como o módulo P2 da BorgWarner colocam a embreagem entre motor e motor elétrico, permitindo entrega de torque mesclado e capturando energia de regeneração durante desaceleração. A atuação eletromecânica consome energia apenas durante transições, reduzindo cargas parasitas versus sistemas hidráulicos e sustentando a TCAC de 8,28% projetada para o segmento de atuação.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Penetração crescente de BEV | -1.4% | Global, liderada pela China, Europa e Califórnia | Longo prazo (≥ 4 anos) |

| Crescente popularidade de trens de força CVT | -0.8% | Mercado de massa Ásia-Pacífico, segmentos selecionados da América do Norte | Médio prazo (2-4 anos) |

| Problemas de confiabilidade do volante de massa dupla | -0.3% | Segmentos premium da Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Próximos materiais de fricção livres de cobre | -0.5% | Califórnia, Washington e estendendo-se globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração Crescente de BEV Eliminando Embreagens Convencionais

A China visa uma participação de 45% de VE em vendas de veículos novos até o final da década, e OEMs europeus implementam roadmaps elétricos agressivos, substituindo diretamente a embreagem de fricção tradicional por acoplamentos de e-drive de razão fixa. No entanto, arquiteturas híbridas ainda usam embreagens de desconexão para desligar motores no cruzeiro em rodovia. Atividade de patentes da General Motors em conjuntos de engrenagens híbridas baseadas em embreagem demonstra a necessidade contínua de sistemas de engajamento sofisticados mesmo em trens de força eletrificados.

Crescente Popularidade de Trens de Força CVT em Carros de Entrada

Aceleração suave e menor custo de fabricação tornam transmissões continuamente variáveis atrativas para veículos sensíveis ao preço dos segmentos A e B na Ásia e partes da América do Norte. Porque CVTs carecem de pacotes de embreagem separados, a penetração nesses segmentos desloca volumes unitários. O efeito é mitigado por limites de desempenho e torque que restringem o uso de CVT em plataformas maiores e comerciais, segmentos onde manuais automatizados e DCTs mantêm a vantagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Transmissão: Inovação de dupla embreagem acelera além do premium

Unidades manuais ainda representaram 65,10% do mercado de embreagem automotiva em 2024, ainda assim as transmissões de dupla embreagem emergiram como o segmento de crescimento mais rápido a 9,19% TCAC de 2025-2030. Esse crescimento se baseia na adoção mainstream em carros compactos, onde lacunas de custo se estreitaram e pressão regulatória recompensa eficiência. O tamanho do mercado de embreagem automotiva para sistemas de dupla embreagem está previsto para subir em conjunto com designs de oito velocidades que mantêm desempenho enquanto controlam velocidade do motor mais rigorosamente.

Através de arquiteturas de dois pedais, fornecedores estão reengenheirando pacotes de fricção com cubos de baixa inércia e revestimentos de alta condutividade que limitam torque de arrasto em marcha lenta. O DCT molhado de 8 velocidades da ZF ilustra a mudança de tecnologia, oferecendo redução de perda de 28% e suportando configurações mild-hybrid P2. Transmissões manuais automatizadas (AMTs) em caminhões pesados implantam eixos simples ou duplos acoplados com revestimentos orgânicos de alto calor, dando aos operadores de frota uma alternativa de economia de combustível sem o custo de híbridos completos. Juntas, essas tendências sustentam ampla diversidade em tecnologia de embreagem e preservam momentum geral do mercado de embreagem automotiva através da década.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: Eletrificação de veículos comerciais impulsiona crescimento

Automóveis de passeio entregaram 74,57% da demanda em 2024, mas caminhões médios e pesados são a fatia de crescimento mais rápido, expandindo a 7,88% TCAC à medida que trens de força híbridos proliferam em transporte regional e entrega urbana. O tamanho do mercado de embreagem automotiva ligado a plataformas pesadas beneficia de maior valor unitário por veículo, já que pacotes multi-placas e maior massa térmica são necessários para lidar com picos de torque durante lançamento em declives.

Embreagens pesadas da Eaton, engenheiradas para manuais automatizados como DT12 e I-Shift, sublinham esta oportunidade e incluem designs de fluxo de ar de alta velocidade que dissipam calor sob uso para-inicia. Pilotos de caminhões de combustível de hidrogênio combinam caixas de engrenagem de estágio único com embreagens de desconexão que isolam bombas e compressores, oferecendo outro nicho. Em automóveis de passeio, trens de força híbridos estendem relevância da embreagem inserindo módulos P2 ou P3 entre motor e transmissão para permitir navegação elétrica. Consequentemente, o mercado de embreagem automotiva mantém exposição equilibrada através de classes de veículos mesmo quando BEVs se expandem.

Por Componente da Embreagem: Sistemas de atuação lideram inovação

Conjuntos de disco e cubo de embreagem mantiveram a maior participação de 29,14% em 2024, refletindo volume unitário absoluto, ainda assim módulos de atuação estão superando todas as outras partes a uma TCAC de 8,28%. Atuação eletrônica remove circuito hidráulico, cortando perdas parasitas e liberando espaço para e-motores, benefícios centrais para mild hybrids 48 V.

Algoritmos de ponta incorporados em módulos de controle gerenciam velocidade de engajamento dentro de 20 rpm, reduzindo drasticamente desgaste de revestimento e atendendo limites de partículas Euro 7. Pesquisa em embreagens eletrohidráulicas valida controle de precisão que melhora qualidade de mudança e acelera sincronização de engrenagem[2]"The Value of a Clutch Mechanism in Electric Vehicles," IEEE, ieeexplore.ieee.org. Placas de pressão compostas leves com núcleos de espuma de alumínio reduzem massa 47% enquanto aprimoram rejeição de calor, auxiliando ainda mais metas de economia de combustível. Esses avanços mantêm o mercado de embreagem automotiva tecnologicamente dinâmico apesar de longos ciclos de produção.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Resistência do pós-venda em meio ao domínio OEM

Contratos OEM garantiram 82,81% da receita em 2024, mas o pós-venda independente está definido para registrar uma TCAC de 5,76% à medida que idade média de veículos passa de 12 anos em grandes frotas. A indústria de embreagem automotiva beneficia de uma cultura sólida de manutenção, especialmente na Europa, onde canais IAM já lidam com 60% das ocasiões de serviço.

O Kit4P da Valeo, que converte volantes de massa dupla para unidades sólidas sem mudanças extensivas de hardware, tipifica inovação voltada para proprietários conscientes do orçamento. Catálogos digitais e plataformas de e-commerce agora permitem que oficinas façam referência cruzada de milhares de kits de embreagem em segundos, elevando o padrão para disponibilidade e suporte técnico. À medida que frotas BEV crescem, volumes de peças tradicionais derivam para baixo, mas carros híbridos carregam módulos multi-embreagem complexos que entrarão no ciclo de substituição mais tarde na década, criando faixas de receita de pós-venda frescas para o mercado de embreagem automotiva.

Análise Geográfica

Ásia-Pacífico manteve uma participação de 49,65% do mercado de embreagem automotiva em 2024, sustentada pela escala de produção da China e aumento de fabricação impulsionado por políticas da Índia. TCAC regional de 5,41% até 2030 reflete demanda estável de combustão interna mais lançamentos híbridos em aceleração. Japão e Coreia do Sul, líderes em atuação eletrônica, impulsionam maior valor unitário médio especificando módulos de e-embreagem integrados. Montadoras ASEAN atraem novo investimento à medida que OEMs globais diversificam cadeias de suprimento, garantindo fornecimento localizado de embreagem em escala.

América do Sul é a geografia de crescimento mais rápido a 6,77% TCAC, impulsionada por uma população de veículos maior no Brasil e outros países sul-americanos que sustenta volumes robustos de substituição. Novos incentivos comerciais regionais provocam compromissos de capacidade fresca, enquanto tentativas de eletrificação de frete urbano integram AMTs híbridos que elevam conteúdo por veículo. A frota envelhecida da Argentina depende pesadamente do pós-venda independente, ampliando exposição de fornecedores além de canais OEM.

América do Norte e Europa mostram modestas TCACs de 3,21% e 2,81%, respectivamente, ainda assim ambas regiões impõem as regras mais rigorosas de emissões e partículas. Mandatos CAFE nos Estados Unidos estipulam ganhos de eficiência anuais de 2%, encorajando OEMs a combinar módulos mild-hybrid com embreagens de alta eficiência. Padrões Euro 7 europeus limitam partículas de desgaste de freio e embreagem, acelerando a adoção de revestimentos livres de cobre e placas leves. Rússia e Oriente Médio e África contribuem crescimento incremental ligado à montagem localizada e crescente propriedade urbana.

Cenário Competitivo

A aquisição da Vitesco pela Schaeffler em outubro de 2024 criou um grupo de tecnologia de movimento de EUR 25 bilhões que mistura herança de embreagem com eletrônicos de potência, fortalecendo sua posição de liderança. EXEDY e Valeo seguem com portfólios profundos que abrangem embreagens manuais, DCT e híbridas, enquanto especialistas regionais preenchem necessidades de nicho.

Diferenciação de tecnologia agora pivota em controle eletrônico. A embreagem de desconexão P2 da BorgWarner se integra perfeitamente com seu módulo de acionamento integrado, dando aos OEMs uma solução híbrida completa. A desconexão de e-eixo eletromecânica da Amsted Automotive elimina hidráulicos e engaja dentro de 80 milissegundos, ilustrando como novos entrantes da arena de trem de força eletrificado invadem território tradicional.

Foton co-desenvolve TraXon 2 Hybrid para caminhões chineses, usando um AMT robusto com e-drive modular, enquanto Tremec reformula expertise de caixa de engrenagem manual em unidades de e-eixo de 800 hp de motor duplo que ainda dependem de tecnologia de embreagem proprietária para equilibrar torque entre motores. P&D contínuo em materiais de fricção, fundições leves e atuadores mecatrônicos define vantagem competitiva no mercado de embreagem automotiva.

Líderes da Indústria de Embreagem Automotiva

-

Valeo SA

-

Schaeffler AG

-

EXEDY Corporation

-

Aisin Corporation

-

ZF Friedrichshafen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: Schaeffler revelou uma linha expandida de tecnologia de movimento na CES 2025, destacando soluções BEV e um roadmap neutro em carbono.

- Outubro de 2024: Schaeffler completou sua fusão com Vitesco Technologies, projetando sinergias EBIT de EUR 600 milhões até 2029.

- Setembro de 2024: ZF e Foton ampliaram sua parceria para lançar TraXon 2 Hybrid para veículos comerciais chineses, com produção global programada para 2026.

Escopo do Relatório Global do Mercado de Embreagem Automotiva

Uma embreagem automotiva é um dispositivo mecânico que transfere a potência rotacional do motor para as rodas em qualquer veículo manual. Em um carro de transmissão manual, a embreagem controla a conexão entre o eixo vindo do motor e os eixos que giram as rodas. O escopo do relatório cobre segmentação baseada em tipo de transmissão, tipo de veículo e geografia.

Por tipo de transmissão, o mercado é segmentado em manual, automático, AMT e outros tipos de transmissão. Por tipo de veículo, o mercado é segmentado em veículos de passeio e veículos comerciais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, dimensionamento de mercado e previsão foram feitos com base no valor (USD bilhões).

| Manual |

| Automática (Conversor de Torque) |

| Transmissão Manual Automatizada (AMT) |

| Transmissão de Dupla Embreagem (DCT) |

| Outros (e-Embreagem, Pacotes de Embreagem CVT, etc.) |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Fora de Estrada (Agrícola e Construção) |

| Disco e Cubo da Embreagem |

| Placa e Tampa de Pressão |

| Rolamento de Liberação/Cilindro Escravo |

| Volante (Massa Simples e Dupla) |

| Sistemas de Atuação (Hidráulico, Eletro-Hidráulico, Eletrônico) |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Transmissão | Manual | |

| Automática (Conversor de Torque) | ||

| Transmissão Manual Automatizada (AMT) | ||

| Transmissão de Dupla Embreagem (DCT) | ||

| Outros (e-Embreagem, Pacotes de Embreagem CVT, etc.) | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Fora de Estrada (Agrícola e Construção) | ||

| Por Componente da Embreagem | Disco e Cubo da Embreagem | |

| Placa e Tampa de Pressão | ||

| Rolamento de Liberação/Cilindro Escravo | ||

| Volante (Massa Simples e Dupla) | ||

| Sistemas de Atuação (Hidráulico, Eletro-Hidráulico, Eletrônico) | ||

| Por Canal de Vendas | OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embreagem automotiva em 2025?

O mercado de embreagem automotiva está em USD 14,61 bilhões em 2025 e está projetado para crescer para USD 19,19 bilhões até 2030.

Qual tipo de transmissão está crescendo mais rápido?

Transmissões de dupla embreagem lideram crescimento com uma TCAC de 9,19% devido a ganhos de eficiência que ajudam OEMs a atender metas rigorosas de CO₂.

Por que a América do Sul é a região de crescimento mais rápido?

Uma frota de veículos grande e envelhecida e volumes de produção em recuperação no Brasil e outros países sul-americanos impulsionam uma TCAC de 6,77% para a América do Sul até 2030.

Que papel os sistemas 48 V desempenham na demanda por embreagens?

Carros mild-hybrid usam uma e-embreagem eletrônica para desconectar motores durante navegação elétrica, impulsionando demanda de módulos de atuação a uma TCAC de 8,28%.

Como os BEVs afetarão fornecedores de embreagem?

Penetração de BEV desloca embreagens de fricção convencionais, mas trens de força híbridos ainda requerem embreagens de desconexão sofisticadas, dando tempo aos fornecedores para mudar linhas de produtos.

Quem são as empresas líderes no mercado?

Schaeffler (LuK), Exedy e Valeo lideram o campo, com Schaeffler fortalecendo sua posição após fusão com Vitesco Technologies.

Página atualizada pela última vez em: