Taille et Part du Marché des Accélérateurs IA Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.85 Milliards de dollars |

| Taille du Marché (2031) | 63.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 33.60% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Accélérateurs IA Automobiles par Mordor Intelligence

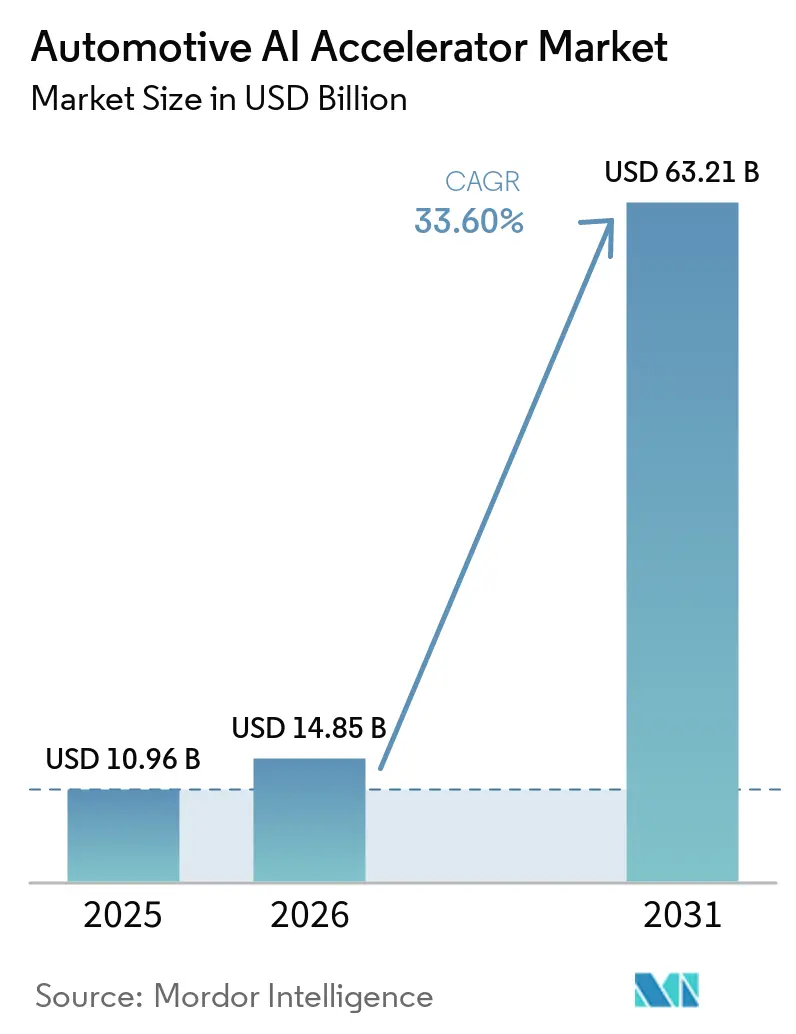

La taille du marché des accélérateurs IA automobiles devrait croître de 10,96 milliards USD en 2025 à 14,85 milliards USD en 2026 et devrait atteindre 63,21 milliards USD d'ici 2031 à un CAGR de 33,60 % sur la période 2026-2031. La base de 2026 montre que le marché des accélérateurs IA automobiles est déjà en forte progression avant que le déploiement généralisé des niveaux 3 et 4 ne devienne courant dans les flottes de véhicules mondiales. La demande se concentre autour des fonctions à haute capacité de calcul, où les programmes de véhicules à définition logicielle remplacent les architectures ECU distribuées par des plateformes de calcul centralisées capables de prendre en charge la perception, la planification, le cockpit et l'expansion des fonctionnalités pilotée par les mises à jour. Les évolutions réglementaires en matière de sécurité et de cybersécurité relèvent également le seuil minimal de calcul pour les nouveaux programmes de véhicules, ce qui maintient l'activité d'approvisionnement à un niveau élevé même lorsque les cycles de production de véhicules restent irréguliers. La concurrence sur le marché des accélérateurs IA automobiles est désormais déterminée par la performance par watt, le verrouillage logiciel et la capacité à prendre en charge des charges de travail multi-domaines sur une seule plateforme. Même si les contraintes thermiques et les coûts de validation constituent encore de véritables freins, le marché des accélérateurs IA automobiles continue d'attirer des dépenses soutenues des constructeurs automobiles et des équipementiers de rang 1, car le calcul IA devient une composante de l'architecture centrale du véhicule plutôt qu'une couche de fonctionnalités optionnelle.

Principaux Enseignements du Rapport

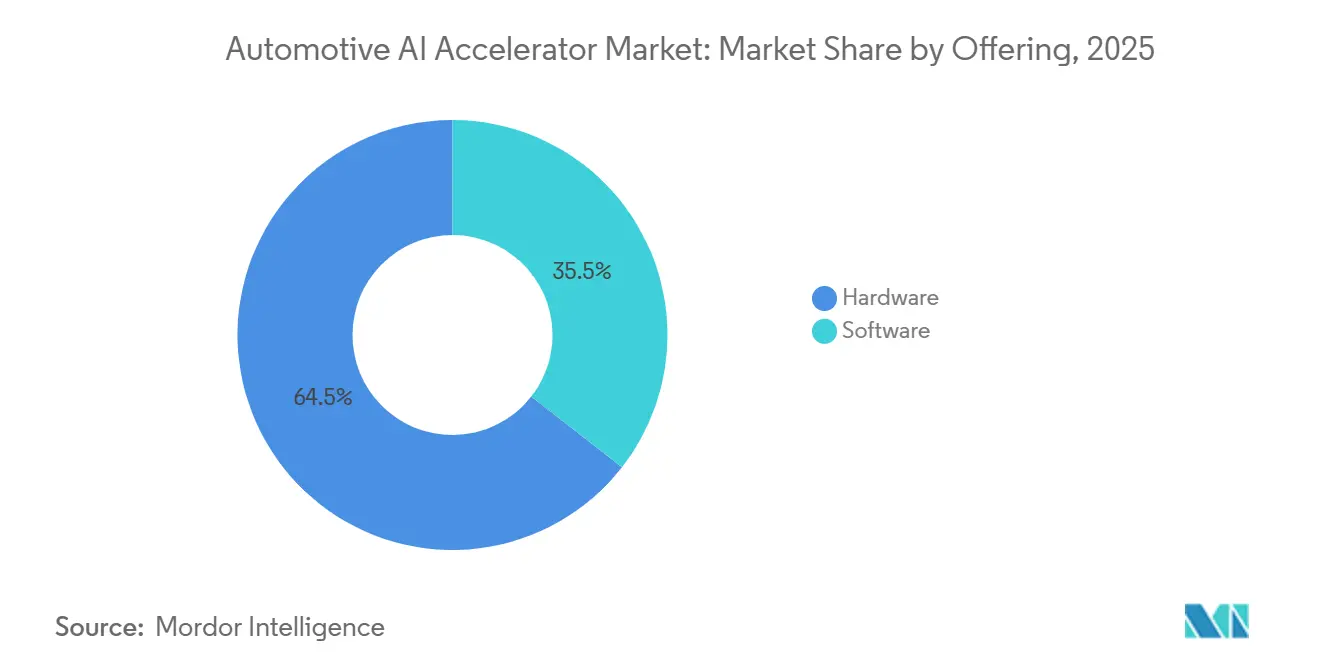

- Par offre, le matériel représentait 64,46 % du chiffre d'affaires du marché des accélérateurs IA automobiles en 2025, tandis que le logiciel devrait progresser à un CAGR de 33,88 % jusqu'en 2031.

- Par type de processeur, les accélérateurs à base de GPU représentaient 37,22 % du chiffre d'affaires du marché des accélérateurs IA automobiles en 2025, tandis que les plateformes NPU et AI ASIC devraient enregistrer la croissance la plus rapide à 34,09 % jusqu'en 2031.

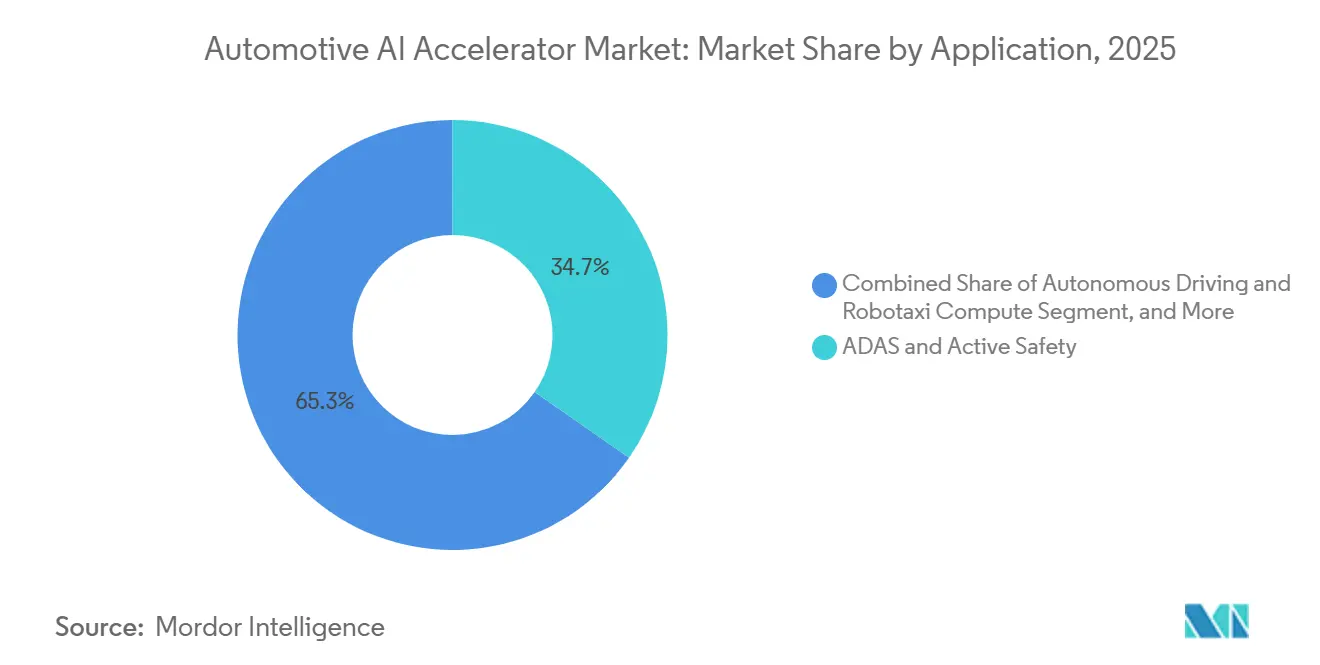

- Par application, l'ADAS et la sécurité active représentaient 34,66 % du chiffre d'affaires en 2025, tandis que la conduite autonome et le calcul robotaxi devraient croître à un CAGR de 34,11 % jusqu'en 2031.

- Par type de véhicule, les véhicules particuliers détenaient 68,78 % de la part du marché des accélérateurs IA automobiles en 2025, tandis que les véhicules commerciaux devraient croître à un CAGR de 34,24 % jusqu'en 2031.

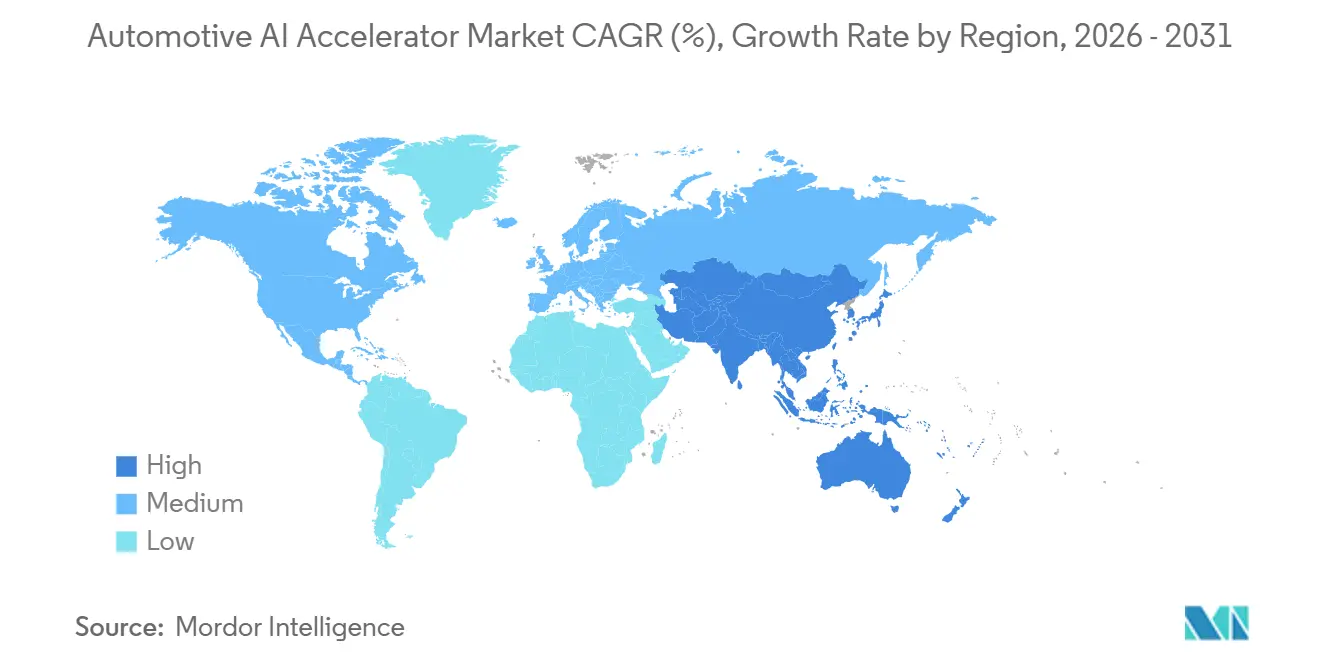

- Par géographie, l'Asie-Pacifique représentait 38,18 % de la taille du marché des accélérateurs IA automobiles en 2025, tandis que le Moyen-Orient et l'Afrique devraient progresser à un CAGR de 34,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Accélérateurs IA Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Fonctions ADAS et de Sécurité Active | +9.5% | Mondial, avec une intensité en Europe, en Chine et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande Croissante d'Inférence en Temps Réel Embarquée | +7.2% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Architectures de Véhicules à Définition Logicielle Augmentant la Demande de Calcul Centralisé | +5.8% | Mondial, porté par l'Europe et la Chine | Moyen terme (2-4 ans) |

| Expansion des Programmes d'Automatisation de Niveau 2 Plus et Niveau 3 | +4.1% | Amérique du Nord, Europe, Chine, Corée du Sud | Moyen terme (2-4 ans) |

| Augmentation du Contenu IA dans les Cockpits Intelligents et la Surveillance du Conducteur | +3.2% | Mondial, gains précoces en Chine et en Europe | Moyen terme (2-4 ans) |

| Co-développement par les Constructeurs Automobiles et les Fabricants de Semi-conducteurs de Plateformes IA Embarquées Automobiles | +2.5% | Mondial, concentré en Chine, aux États-Unis, dans l'Union Européenne et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Fonctions ADAS et de Sécurité Active

La révision 2026 de l'Euro NCAP a modifié la méthode d'évaluation des nouveaux véhicules et introduit une catégorie Conduite Sûre de 100 points, ce qui a relevé le seuil pratique de calcul pour les programmes de sécurité grand public en Europe.[1]Euro NCAP, "Euro NCAP annonce les modifications du protocole 2026 pour faire face aux risques modernes de conduite," Euro NCAP, euroncap.com Cela a orienté le marché des accélérateurs IA automobiles vers des programmes d'approvisionnement ADAS plus importants, car des fonctions telles que l'aide au freinage, l'assistance au maintien de voie et la surveillance du conducteur ont désormais un poids plus important dans l'homologation des véhicules de grande série. Mobileye a indiqué en janvier 2026 que son carnet de commandes sur 8 ans avait atteint 24,5 milliards USD à fin 2025, illustrant l'expansion des contrats remportés auprès de grands programmes de constructeurs automobiles.[2]Mobileye Global Inc., "Mobileye publie ses résultats du quatrième trimestre et de l'exercice complet 2025 et présente une vue d'ensemble de ses activités," Relations Investisseurs Mobileye, ir.mobileye.com La société a également annoncé la livraison future de plus de 19 millions de systèmes ADAS Surround basés sur l'EyeQ6H dans le cadre de 2 programmes de constructeurs automobiles du top 10, ce qui montre que le matériel de sécurité à IA intégrée entre dans de très grandes séries de production. À mesure que ces fonctions migrent des finitions premium vers des gammes plus larges, le marché des accélérateurs IA automobiles gagne en volume, tandis que les fournisseurs subissent une pression pour regrouper davantage de fonctions sur chaque plateforme de calcul afin de préserver leurs marges.

Demande Croissante d'Inférence en Temps Réel Embarquée

Le marché des accélérateurs IA automobiles connaît une demande plus forte pour l'inférence embarquée, car la sécurité, la réactivité et la fiabilité des fonctionnalités dépendent du traitement local plutôt que d'une exécution distante différée. Horizon Robotics a indiqué que sa série Journey 6 était déployée sur plus de 100 modèles de véhicules en 2025 et se dirigeait vers 10 millions d'unités cumulées, ce qui signale que les programmes de production favorisent l'exécution IA locale à grande échelle. Qualcomm et Leapmotor ont présenté en janvier 2026 un ordinateur central combinant Snapdragon Cockpit Elite et Ride Elite sur une seule architecture, ce qui reflète une évolution claire vers le traitement multi-domaines en temps réel à l'intérieur du véhicule.[3]Qualcomm Technologies, Inc., "Leapmotor et Qualcomm dévoilent le premier ordinateur central automobile au monde propulsé par les plateformes Snapdragon Cockpit Elite et Snapdragon Ride Elite," Communiqués de presse Qualcomm, qualcomm.com Cette évolution est importante pour le marché des accélérateurs IA automobiles car l'inférence locale n'ajoute pas seulement de la demande de calcul, elle en modifie la nature, en favorisant les plateformes capables de soutenir des tâches IA dans les limites strictes de puissance, d'encombrement et de sécurité de l'automobile. Elle augmente également la valeur des processeurs capables de gérer simultanément les charges de travail du cockpit, de la détection et de la sécurité active, car les constructeurs automobiles bénéficient ainsi d'une latence plus faible et d'une coordination logicielle simplifiée.

Architectures de Véhicules à Définition Logicielle Augmentant la Demande de Calcul Centralisé

Le marché des accélérateurs IA automobiles bénéficie également du passage d'un grand nombre d'ECU distribués vers un calcul véhicule centralisé. La plateforme Ride Flex de Qualcomm a été positionnée pour les charges de travail à criticité mixte, permettant aux fonctions de cockpit et d'ADAS de s'exécuter sur le même SoC, ce qui correspond à la direction architecturale des véhicules à définition logicielle. L'annonce conjointe de Leapmotor et Qualcomm concernant un ordinateur central en janvier 2026 a montré que cette conception est déjà passée du concept au déploiement orienté production. Sur le marché des accélérateurs IA automobiles, ce changement augmente la densité de calcul aux nœuds centraux restants, même si le nombre d'unités de contrôle séparées par véhicule diminue. Une fois qu'un constructeur automobile a construit sa pile logicielle, sa chaîne d'outils et ses travaux de validation autour d'une famille de calcul spécifique, le remplacement du fournisseur devient plus lent et plus coûteux, ce qui renforce les opportunités de revenus à long cycle pour les fournisseurs de puces et de plateformes en place.

Expansion des Programmes d'Automatisation de Niveau 2 Plus et Niveau 3

L'expansion des programmes de niveau 2 Plus et niveau 3 offre au marché des accélérateurs IA automobiles une base de production plus large pour le calcul haute performance. NVIDIA a indiqué en mars 2026 que BYD, Geely, Isuzu et Nissan adoptaient DRIVE Hyperion pour des véhicules prêts pour le niveau 4, ce qui montre que les décisions d'approvisionnement actuelles sont prises sur des plateformes disposant d'une marge au-delà de l'ensemble de fonctionnalités immédiat d'aujourd'hui. Au cours du même mois, Hyundai Motor, Kia et NVIDIA ont élargi leur partenariat pour la technologie de conduite autonome de prochaine génération, ce qui indique un engagement au niveau de la plateforme plutôt qu'un programme sur un seul modèle. Qualcomm et BMW ont également présenté un système Snapdragon Ride Pilot développé conjointement pour la BMW iX3 Neue Klasse, et la société a indiqué que le système avait été validé dans plus de 60 pays. Pour le marché des accélérateurs IA automobiles, cela signifie que la même plateforme silicium peut prendre en charge le déploiement L2 Plus actuel et les mises à niveau ultérieures pilotées par logiciel, ce qui aide les constructeurs automobiles à répartir les coûts de qualification sur un cycle produit plus long.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes Élevées de Conception Thermique et d'Efficacité Énergétique | -3.8% | Mondial, accentué dans les marchés à forte proportion de véhicules électriques tels que la Chine, l'Europe et la Corée du Sud | Court terme (≤ 2 ans) |

| Complexité de la Sécurité Fonctionnelle et de la Validation | -3.2% | Mondial, plus aigu là où la conformité ISO 26262 et ISO PAS 8800 est obligatoire | Moyen terme (2-4 ans) |

| Longs Cycles de Qualification et Risque d'Approvisionnement de Qualité Automobile | -2.1% | Mondial, avec un risque de concentration de l'approvisionnement dans les programmes dépendants de TSMC | Long terme (≥ 4 ans) |

| Exposition à la Cybersécurité dans les Architectures IA Multi-domaines | -1.8% | Mondial, avec la charge réglementaire la plus élevée dans les États contractants de la Réglementation UNECE WP.29 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes Élevées de Conception Thermique et d'Efficacité Énergétique

La conception thermique reste un véritable frein pour le marché des accélérateurs IA automobiles, car une densité de calcul plus élevée ajoute des contraintes de refroidissement, d'encombrement et de gestion de l'énergie à l'intérieur du véhicule. Le problème est plus visible dans les programmes de véhicules électriques, où une consommation de calcul supplémentaire peut aller directement à l'encontre des objectifs d'autonomie et de stabilité thermique, en particulier lorsque plusieurs fonctions IA s'exécutent simultanément. STMicroelectronics a présenté le Stellar P3E en février 2026 comme le premier microcontrôleur automobile doté d'un accélérateur Neural-ART intégré, et le produit a été positionné pour des cas d'usage d'IA embarquée nécessitant une empreinte thermique plus faible que les grands processeurs centraux. Cette orientation produit montre pourquoi le marché des accélérateurs IA automobiles ne récompense pas seulement la croissance brute en TOPS, il récompense également une meilleure efficacité et un silicium plus spécifique aux tâches. Les fournisseurs qui ne parviennent pas à équilibrer performance et budgets d'alimentation automobiles risquent de perdre des parts dans les programmes de grande série, même lorsque leur capacité de calcul reste techniquement solide.

Complexité de la Sécurité Fonctionnelle et de la Validation

Les règles de sécurité fonctionnelle continuent de ralentir le déploiement sur le marché des accélérateurs IA automobiles, car les systèmes IA doivent prouver un comportement sûr sur une large plage de fonctionnement avant l'approbation de production. La norme ISO PAS 8800:2024 a établi un cadre de sécurité dédié à l'intelligence artificielle dans les véhicules routiers, ce qui a apporté une structure à la validation de l'IA mais a également accru les exigences en matière de documentation et de traçabilité. La Réglementation UNECE n° 155 reste également obligatoire pour les homologations de type dans un large groupe d'États contractants, ce qui signifie que la gestion de la cybersécurité doit désormais être intégrée dans la charge de validation des plateformes IA multi-domaines. Des recherches de la SAE publiées en 2026 ont montré que la gestion prédictive des pannes améliorée par l'IA peut améliorer la couverture diagnostique tout en restant dans les exigences ASIL-D, mais ces mêmes travaux ont également souligné la nécessité continue de rigueur d'ingénierie. Il en résulte que les constructeurs automobiles et les équipementiers de rang 1 restent souvent plus longtemps avec leurs fournisseurs de calcul en place que dans une catégorie électronique moins réglementée, car la requalification prend du temps et mobilise des capacités d'ingénierie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Le Matériel Ancre les Revenus Tandis que le Logiciel Approfondit la Capture de Valeur

Le matériel représentait 64,46 % du chiffre d'affaires en 2025, ce qui montre que le marché des accélérateurs IA automobiles dépend d'abord du silicium, de l'accès à la mémoire, de l'encombrement et de l'intégration au niveau de la carte avant que la monétisation du logiciel puisse prendre de l'ampleur. Cette répartition correspond au stade actuel du marché, car les constructeurs automobiles doivent d'abord sécuriser la base de calcul nécessaire aux programmes ADAS, cockpit et d'autonomie future. La couche matérielle reste également la partie de la pile avec le coût initial le plus élevé, car la qualification de qualité automobile, les exigences de longue durée de vie des produits et l'intégration véhicule orientent tous les dépenses vers des plateformes semi-conductrices éprouvées. Sur le marché des accélérateurs IA automobiles, cela maintient les dépenses matérielles à un niveau élevé même lorsque le logiciel devient une source plus importante de marge future. La position du segment reflète également le fait que la capacité de calcul doit être installée avant que les modèles économiques pilotés par les mises à jour puissent générer une valeur récurrente.

Le logiciel reste le segment d'offre à la croissance la plus rapide, avec un CAGR de 33,88 % attendu jusqu'en 2031, et cette tendance indique que le vivier de valeur s'élargit progressivement au-delà des ventes ponctuelles de puces. Le secteur des accélérateurs IA automobiles évolue vers des systèmes où les fonctionnalités peuvent être activées, affinées ou étendues par des mises à jour logicielles une fois que le calcul sous-jacent a déjà été installé dans le véhicule. L'approche de calcul central multi-domaines de Qualcomm et le lancement du contrôleur IA embarqué de STMicroelectronics pointent tous deux vers des plateformes où plusieurs charges de travail logicielles peuvent partager la même base silicium. Cela signifie que la croissance du logiciel ne remplace pas la croissance du matériel sur le marché des accélérateurs IA automobiles, elle s'y superpose en rendant chaque plateforme de calcul installée économiquement utile plus longtemps. À mesure que les architectures véhicule se centralisent, le logiciel devient également plus difficile à dissocier du choix matériel, ce qui augmente les coûts de changement de fournisseur et rend les écosystèmes de plateformes plus importants.

Par Type de Processeur / Accélérateur : Les Conceptions NPU et AI ASIC Gagnent du Terrain Face au Leadership des GPU

Les accélérateurs à base de GPU détenaient 37,22 % du chiffre d'affaires en 2025, ce qui montre que le marché des accélérateurs IA automobiles s'appuie encore sur des plateformes à haute capacité de calcul établies et leurs environnements logiciels matures. Les GPU sont entrés dans cette catégorie avec un avantage clair dans le développement de la conduite autonome, car ils prenaient en charge de grandes charges de travail neuronales, un large accès aux outils et une mise à l'échelle plus facile de la recherche vers la production. Cette base installée reste importante car de nombreux programmes de constructeurs automobiles et de robotaxis ont déjà construit leurs piles de perception et de planification autour d'environnements compatibles GPU. Sur le marché des accélérateurs IA automobiles, cela confère aux fournisseurs de GPU un avantage dans les contrôleurs de domaine haut de gamme et les programmes d'autonomie complexes où la continuité logicielle compte autant que la performance brute. Cela explique également pourquoi le leadership au sommet peut rester durable même lorsque d'autres types de processeurs se développent plus rapidement.

Les plateformes NPU et AI ASIC devraient croître à un CAGR de 34,09 % jusqu'en 2031, ce qui montre que la prochaine phase du marché des accélérateurs IA automobiles est susceptible de récompenser plus directement l'efficacité d'inférence. Horizon Robotics a indiqué que sa famille Journey 6 était déployée sur plus de 100 modèles, ce qui montre comment le calcul IA dédié peut dépasser les programmes pilotes pour atteindre de larges volumes de production ADAS. STMicroelectronics a également positionné son Stellar P3E pour les tâches d'intelligence embarquée qui bénéficient d'une accélération IA intégrée avec une contrainte thermique et système plus faible que les configurations multi-puces plus importantes. Les SoC hétérogènes resteront importants car de nombreux programmes ont besoin de ressources CPU, graphiques, signal et IA ensemble, mais le secteur des accélérateurs IA automobiles évolue clairement vers des blocs d'inférence plus spécialisés au sein de ces conceptions plus larges. À mesure que les limites thermiques, les budgets d'alimentation et la pression sur les coûts se resserrent, les gains les plus rapides sont susceptibles de provenir des types de processeurs capables de fournir plus d'IA locale utile par watt plutôt que la performance théorique la plus élevée.

Par Application : L'ADAS Fournit la Base de Volume la Plus Large Tandis que les Programmes Robotaxi Élèvent les Besoins en Performance

L'ADAS et la sécurité active représentaient 34,66 % du chiffre d'affaires en 2025, ce qui confère à ce groupe d'applications la plus grande empreinte de production sur le marché des accélérateurs IA automobiles. Cette avance reflète le simple fait que la perception par caméra, l'aide au freinage, l'assistance au maintien de voie et les fonctions associées atteignent déjà bien plus de véhicules que les programmes d'autonomie complète. Le marché des accélérateurs IA automobiles tire donc encore une grande partie de son volume installé de systèmes qui améliorent la sécurité de conduite conventionnelle plutôt que de véhicules conçus principalement autour d'une exploitation sans conducteur. Les modifications de notation de l'Euro NCAP 2026 soutiennent davantage ce schéma car elles augmentent la valeur pratique des fonctions de sécurité à IA intégrée dans les homologations de véhicules grand public. Même lorsque les lancements de produits les plus visibles se concentrent sur l'autonomie avancée, le flux matériel quotidien le plus important provient encore des déploiements ADAS sur des portefeuilles de véhicules plus larges.

La conduite autonome et le calcul robotaxi devraient croître à un CAGR de 34,11 % jusqu'en 2031, ce qui en fait la couche d'application à la croissance la plus rapide sur le marché des accélérateurs IA automobiles. NVIDIA a élargi ses partenariats DRIVE Hyperion en 2026 et ajouté davantage de partenaires véhicules et de fabrication, ce qui montre comment les feuilles de route des fournisseurs sont façonnées par des plateformes capables de prendre en charge les besoins de calcul prêts pour le L4. L'Autorité des Routes et des Transports de Dubaï a également lancé des opérations commerciales de taxis autonomes en mars 2026, ce qui a donné au segment un exemple opérationnel visible plutôt qu'un simple point de référence d'essai. Dans le même temps, les fonctions de cockpit intelligent et de surveillance du conducteur élargissent la base d'applications, Mobileye ayant remporté un important programme de production de surveillance du conducteur aux États-Unis en mars 2026. Cette combinaison signifie que le marché des accélérateurs IA automobiles est façonné par deux courants liés, un large volume ADAS d'un côté et des feuilles de route d'autonomie haute performance de l'autre.

Par Type de Véhicule : Les Véhicules Particuliers Mènent Aujourd'hui Tandis que les Flottes Commerciales Affichent le Rythme de Croissance le Plus Rapide

Les véhicules particuliers représentaient 68,78 % du chiffre d'affaires 2025 et constituaient donc la plus grande base de demande sur le marché des accélérateurs IA automobiles. Cette avance reflète à la fois des volumes unitaires plus élevés et une diffusion plus large des fonctionnalités dans les voitures particulières, où l'ADAS, l'infodivertissement, la détection en cabine et les fonctions à définition logicielle atteignent davantage de niveaux de finition. La taille du marché des accélérateurs IA automobiles dans les véhicules particuliers bénéficie également du fait que les fonctions de sécurité et de confort peuvent être déployées sur de larges familles de modèles avec moins de spécialisation opérationnelle que dans les flottes de transport de marchandises lourdes. Les constructeurs automobiles de ce segment sont également soumis à une pression directe des attentes des consommateurs, des évaluations de sécurité et de la différenciation pilotée par les mises à jour, ce qui soutient l'intégration continue du calcul IA. En conséquence, les véhicules particuliers restent le segment d'ancrage pour les revenus actuels, même si d'autres groupes de véhicules deviennent stratégiquement importants.

Les véhicules commerciaux devraient progresser à un CAGR de 34,24 % jusqu'en 2031, ce qui en fait le type de véhicule à la croissance la plus rapide sur le marché des accélérateurs IA automobiles. Les annonces de NVIDIA en mars 2026 et l'expansion plus large de l'écosystème DRIVE Hyperion ont montré une dynamique continue derrière les programmes de flottes autonomes lourdes et à haute capacité de calcul. Applied Intuition et TRATON ont indiqué en 2026 que TRATON ONE OS était en cours de développement pour les flottes de camions mondiales, ce qui pointe vers une voie de calcul plus centralisée et pilotée par logiciel dans les véhicules commerciaux également. L'histoire commerciale est différente de l'histoire des véhicules particuliers car les opérateurs achètent le calcul dans le cadre de la logique de disponibilité, d'automatisation des itinéraires et de remplacement du conducteur, et pas seulement comme une mise à niveau de fonctionnalité. Cela crée un plancher fonctionnel plus élevé pour la capacité de la plateforme, ce qui peut maintenir le revenu par unité attractif sur le marché des accélérateurs IA automobiles même lorsque les volumes de flotte restent inférieurs aux volumes de voitures particulières.

Analyse Géographique

L'Asie-Pacifique représentait 38,18 % du chiffre d'affaires en 2025, ce qui confère à la région la position de leader sur le marché des accélérateurs IA automobiles. La Chine reste au cœur de cette avance car la région combine une forte production de véhicules électriques, un déploiement actif de l'ADAS et un intérêt croissant pour une coordination plus étroite entre fabricants de puces et constructeurs automobiles. Horizon Robotics a indiqué que sa série Journey 6 était déployée sur plus de 100 modèles de véhicules, ce qui souligne comment les plateformes de calcul IA locales gagnent une large pertinence de production dans la région. Le Japon reste également important grâce à ses capacités établies en semi-conducteurs et en électronique automobile, et Renesas continue de positionner le R-Car V4H pour les cas d'usage de niveau 2 Plus et niveau 3 avec des fonctionnalités axées sur le NCAP. La Corée du Sud apporte de la force grâce à l'approvisionnement en mémoire de qualité automobile, tandis que l'Inde devient une destination de plus en plus visible pour les futurs programmes après que Mobileye a annoncé un important contrat de conception avec Mahindra couvrant au moins 6 modèles de véhicules.

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 34,32 % jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché des accélérateurs IA automobiles. Cette croissance ne repose pas sur une fabrication automobile domestique large, mais sur un déploiement rapide de la mobilité intelligente, un soutien public au transport autonome et une volonté de commercialiser des services avancés tôt. L'Autorité des Routes et des Transports de Dubaï a lancé des opérations commerciales de taxis autonomes via Uber et Apollo Go en mars 2026, et WeRide a également commencé des opérations commerciales de robotaxis entièrement sans conducteur à Dubaï avec Uber. Ces évolutions sont importantes car elles créent une demande réelle pour des plateformes de calcul capables de prendre en charge une autonomie de qualité production dans des conditions d'exploitation réelles. Sur le marché des accélérateurs IA automobiles, cela fait de la région une base de revenus plus modeste aujourd'hui, mais un marché signal important pour les futurs modèles de déploiement.

L'Europe et l'Amérique du Nord forment le prochain grand cluster régional sur le marché des accélérateurs IA automobiles, bien que leurs points forts soient différents. L'Europe est poussée par des cadres de sécurité plus stricts et une expansion plus rapide du contenu ADAS, ce qui soutient des besoins de calcul plus élevés dans les programmes de production grand public. Le système développé conjointement par Qualcomm avec BMW et les travaux de NVIDIA avec Mercedes-Benz montrent comment l'Europe reste importante pour les programmes de véhicules premium et les piles logicielles-matérielles déployables à l'échelle mondiale. L'Amérique du Nord reste très pertinente dans le transport autonome par camion et le déploiement de calcul avancé, tandis que l'Amérique du Sud est encore un marché en phase initiale où le contenu IA entre principalement par des véhicules importés qui répondent déjà à des exigences de sécurité plus strictes ailleurs.

Paysage Concurrentiel

Le marché des accélérateurs IA automobiles reste modérément concentré au niveau de la plateforme, même si la base de fournisseurs plus large reste étendue. NVIDIA, Qualcomm et Mobileye restent les leaders les plus visibles dans les contrats de conception à grande échelle, tandis que les fabricants de puces spécialisés, les fournisseurs de logiciels et les entreprises d'IA embarquée continuent de se disputer des rôles plus étroits autour d'eux. Cette structure signifie que le marché des accélérateurs IA automobiles n'est pas dominé par un seul fournisseur, mais il est de plus en plus façonné par un petit groupe d'entreprises qui contrôlent les architectures de référence, les environnements logiciels et les voies de validation sur lesquels s'appuient les constructeurs automobiles. Une fois ces éléments en place, le coût du changement de fournisseur augmente car une plateforme de calcul affecte les systèmes d'exploitation, les flux de travail de sécurité, les feuilles de route des fonctionnalités et le rythme des mises à jour logicielles ultérieures. Cela confère aux fournisseurs leaders un avantage durable sans rendre le domaine totalement fermé aux challengers.

La stratégie de NVIDIA sur le marché des accélérateurs IA automobiles est centrée sur l'intégration de la pile complète. La société a lié le calcul DRIVE AGX, DriveOS et le cadre DRIVE Hyperion plus large dans une voie de développement unifiée, et son expansion de partenaires en 2026 avec BYD, Geely, Isuzu, Nissan, Hyundai Motor et Kia a montré comment cette approche d'écosystème s'adapte à différentes relations avec les constructeurs automobiles. Qualcomm emprunte une voie différente en poussant des plateformes multi-domaines qui fusionnent les tâches de cockpit et d'ADAS sur une seule puce, et ses travaux avec Leapmotor et BMW montrent que cet argument trouve un écho auprès des constructeurs automobiles qui souhaitent moins de prolifération matérielle et une coordination logicielle plus facile. Mobileye reste une force majeure là où l'ADAS évolutif, la surveillance du conducteur et le volume de production comptent le plus, soutenu par son carnet de commandes de 24,5 milliards USD et l'expansion des déploiements EyeQ6.

L'espace concurrentiel le plus ouvert sur le marché des accélérateurs IA automobiles se situe en dessous du sommet de l'autonomie. L'accélérateur IA embarqué 10H de Hailo, que la société a positionné pour une utilisation en production en 2026, reflète la demande de calcul à faible consommation capable de gérer les charges de travail de cockpit et de surveillance sans la contrainte thermique des conceptions plus grandes dérivées des centres de données. STMicroelectronics vise également ce créneau avec le Stellar P3E, qui intègre l'accélération IA dans une classe de microcontrôleurs automobiles plutôt que seulement dans de grands processeurs centralisés. Ces évolutions sont importantes car de nombreux programmes de milieu de gamme ont besoin de suffisamment d'IA pour le L2 Plus, la détection en cabine ou la maintenance prédictive, mais n'ont pas besoin du profil de coût et de puissance des plateformes d'autonomie les plus avancées. La préparation à la cybersécurité devient également un facteur de différenciation concurrentielle, car la Réglementation UNECE n° 155 exige que les programmes de véhicules intègrent la gestion cyber dans les flux d'approbation, ce qui favorise les fournisseurs capables de prendre en charge la conformité dans le cadre de la plateforme plutôt que de vendre uniquement du silicium. C'est pourquoi la concurrence sur le marché des accélérateurs IA automobiles évolue de plus en plus de la performance pure des puces vers une crédibilité de plateforme plus large, un soutien à la validation et la capacité à gérer plusieurs fonctions IA sur une seule architecture.

Leaders du Secteur des Accélérateurs IA Automobiles

NVIDIA Corporation

Qualcomm Technologies, Inc.

NXP Semiconductors N.V.

Intel Corporation

Mobileye Global Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : NVIDIA annonce une expansion majeure de l'écosystème de la plateforme robotaxi DRIVE Hyperion lors du GTC Taipei, ajoutant Foxconn comme partenaire de fabrication stratégique pour les flottes de véhicules électriques prêts pour le niveau 4, avec un déploiement initial ciblant Kaohsiung et un déploiement plus large en Asie prévu.

- Mai 2026 : Stellantis et Qualcomm Technologies élargissent leur partenariat pluriannuel pour équiper les véhicules Stellantis de prochaine génération avec des SoC Snapdragon Digital Chassis, incluant la plateforme ADAS Snapdragon Ride Pilot permettant la sécurité active grâce à une autonomie mains libres de niveau 2 Plus sur des millions de véhicules.

- Mars 2026 : NVIDIA annonce que BYD, Geely, Isuzu et Nissan construisent des véhicules prêts pour le niveau 4 sur la plateforme NVIDIA DRIVE Hyperion, et que Hyundai Motor et Kia ont élargi leur collaboration avec NVIDIA pour développer une pile de conduite autonome évolutive du L2 au L4.

- Mars 2026 : Mobileye remporte un important programme de production DMS auprès d'un grand constructeur automobile américain, intégrant le Système de Surveillance du Conducteur Mobileye sur des SoC EyeQ6L dans des millions de véhicules avec un début de production ciblé pour 2027, élargissant la portée consolidée de l'ADAS et de la détection en cabine.

Périmètre du Rapport sur le Marché Mondial des Accélérateurs IA Automobiles

Le Marché des Accélérateurs IA Automobiles désigne le marché des matériels et logiciels spécialisés utilisés pour exécuter des charges de travail IA à l'intérieur des véhicules, tels que l'ADAS, la conduite autonome, la détection en cabine et les fonctionnalités basées sur la voix ou la vision. Il comprend les processeurs IA, les GPU, les NPU et les plateformes de calcul associées qui permettent la perception en temps réel, la prise de décision et la fusion de capteurs dans les voitures.

Le Rapport sur le Marché des Accélérateurs IA Automobiles est segmenté par offre (matériel et logiciel), type de processeur (accélérateurs à base de GPU, accélérateurs NPU / AI ASIC, accélérateurs à base de FPGA, accélérateurs DSP / de traitement de vision et SoC IA hétérogènes), application (ADAS et sécurité active, conduite autonome et calcul robotaxi, cockpit intelligent et IA en cabine, services de télématique et de véhicules connectés, et maintenance prédictive et intelligence de flotte), type de véhicule (véhicules particuliers et véhicules commerciaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Accélérateurs à Base de GPU |

| Accélérateurs NPU / AI ASIC |

| Accélérateurs à Base de FPGA |

| Accélérateurs DSP / de Traitement de Vision |

| SoC IA Hétérogènes |

| ADAS et Sécurité Active |

| Conduite Autonome et Calcul Robotaxi |

| Cockpit Intelligent et IA en Cabine |

| Services de Télématique et de Véhicules Connectés |

| Maintenance Prédictive et Intelligence de Flotte |

| Véhicules Particuliers |

| Véhicules Commerciaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Offre | Matériel | |

| Logiciel | ||

| Par Type de Processeur / Accélérateur | Accélérateurs à Base de GPU | |

| Accélérateurs NPU / AI ASIC | ||

| Accélérateurs à Base de FPGA | ||

| Accélérateurs DSP / de Traitement de Vision | ||

| SoC IA Hétérogènes | ||

| Par Application | ADAS et Sécurité Active | |

| Conduite Autonome et Calcul Robotaxi | ||

| Cockpit Intelligent et IA en Cabine | ||

| Services de Télématique et de Véhicules Connectés | ||

| Maintenance Prédictive et Intelligence de Flotte | ||

| Par Type de Véhicule | Véhicules Particuliers | |

| Véhicules Commerciaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché des accélérateurs IA automobiles ?

Le marché des accélérateurs IA automobiles s'élevait à 10,96 milliards USD en 2025, a atteint 14,85 milliards USD en 2026 et devrait atteindre 63,21 milliards USD d'ici 2031 à un CAGR de 33,60 %.

Quel domaine d'application mène la demande d'accélérateurs IA automobiles ?

L'ADAS et la sécurité active ont mené la demande avec 34,66 % du chiffre d'affaires en 2025, car ces fonctions sont déjà présentes sur une base de véhicules bien plus large que les programmes d'autonomie complète.

Quel type de processeur connaît la croissance la plus rapide dans le calcul IA embarqué ?

Les plateformes NPU et AI ASIC devraient connaître la croissance la plus rapide à 34,09 % jusqu'en 2031, car les constructeurs automobiles recherchent une meilleure efficacité d'inférence et une contrainte thermique plus faible.

Pourquoi l'Asie-Pacifique mène-t-elle dans ce domaine ?

L'Asie-Pacifique détenait 38,18 % du chiffre d'affaires en 2025 car la région combine une production élevée de véhicules, une forte activité dans les véhicules électriques, des programmes de puces locaux et une base approfondie en électronique automobile.

Qu'est-ce qui pousse les véhicules commerciaux à adopter davantage de calcul IA ?

Les véhicules commerciaux devraient croître à 34,24 % jusqu'en 2031, car le transport autonome par camion, la gestion de la disponibilité et les logiciels de flotte centralisés augmentent le besoin d'un calcul embarqué à plus haute capacité.

Quels sont les principaux obstacles ralentissant une adoption plus large ?

Les limites thermiques, la pression sur l'efficacité énergétique, la validation de la sécurité fonctionnelle, la conformité à la cybersécurité et les longs cycles de qualification continuent de ralentir les changements de plateforme et d'allonger les délais de développement.

Dernière mise à jour de la page le: